North America Gas Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

31.43 Billion

USD

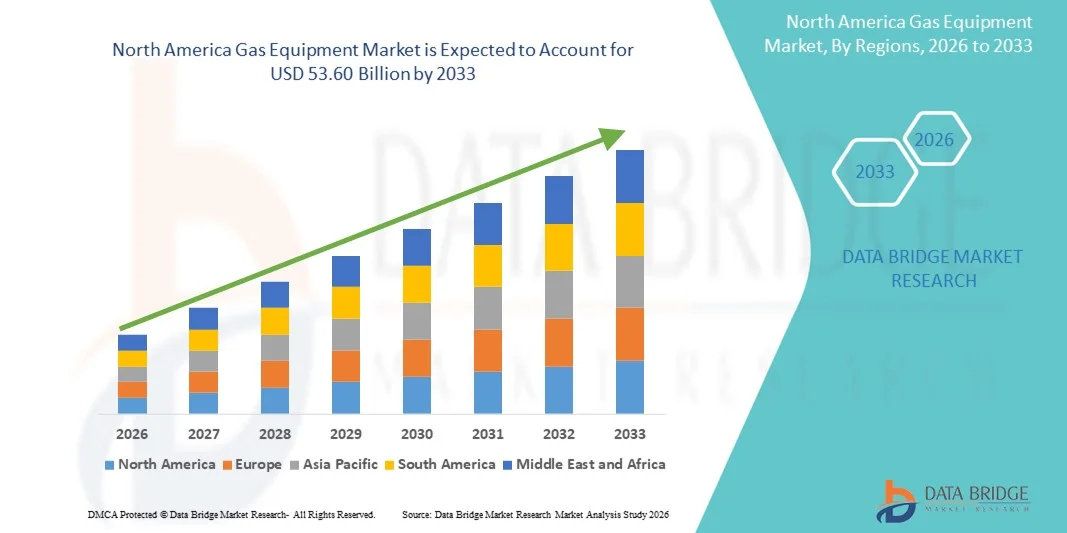

53.60 Billion

2025

2033

USD

31.43 Billion

USD

53.60 Billion

2025

2033

| 2026 –2033 | |

| USD 31.43 Billion | |

| USD 53.60 Billion | |

| % | |

|

Marktsegmentierung für Gasanlagen in Nordamerika nach Anlagentyp (Gasversorgungssysteme, Gasregler, Durchflussmessgeräte, Reiniger und Filter, Gaserzeugungssysteme, Gasdetektionssysteme, Kryotechnikprodukte und Zubehör), Prozess (Gaserzeugung, Gasspeicherung, Gasdetektion und Gastransport), Gas (Stickstoff, Wasserstoff, Helium, Sauerstoff, Kohlendioxid und andere), Endverbraucher (Metallverarbeitung, Chemie, Gesundheitswesen, Öl und Gas, Lebensmittel und Getränke und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Gasanlagen in Nordamerika

- Der nordamerikanische Markt für Gasanlagen hatte im Jahr 2025 einen Wert von 31,43 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 53,60 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach zuverlässigen, energieeffizienten und technologisch fortschrittlichen gasbetriebenen Systemen in Industrie, Gewerbe und Wohnbau angetrieben und unterstützt die umfassende Modernisierung und Erweiterung der Infrastruktur.

- Darüber hinaus führen steigende Investitionen in Projekte zur Energiewende, strengere Emissionsvorschriften und die zunehmende Nutzung von Erdgas als sauberere Alternative zu herkömmlichen Brennstoffen dazu, dass Gasanlagen zu einer entscheidenden Komponente in der Energieerzeugung, der Fertigung und der Energieversorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Gasanlagenlösungen und fördern so das Wachstum der Branche erheblich.

Analyse des nordamerikanischen Marktes für Gasanlagen

- Gasanlagen, zu denen Systeme und Komponenten für die Erzeugung, Verarbeitung, Speicherung, den Transport und die Nutzung von Erdgas und Industriegasen gehören, spielen aufgrund ihrer Effizienz, Zuverlässigkeit und Einhaltung von Umweltstandards eine entscheidende Rolle für die moderne Energie-, Produktions- und Versorgungsinfrastruktur in Wohn-, Gewerbe- und Industriegebieten.

- Die steigende Nachfrage nach Gasanlagen wird primär durch den wachsenden globalen Energiebedarf, den Umstieg auf sauberere Brennstoffalternativen wie Erdgas, die rasche Industrialisierung und den Ausbau der städtischen Infrastruktur sowie durch zunehmende Investitionen in Gasverteilungsnetze angetrieben.

- Die USA dominierten den Markt für Gasanlagen mit dem größten Umsatzanteil von rund 41,6 % im Jahr 2025. Treiber dieser Entwicklung waren umfangreiche Investitionen in den Ausbau von Pipelines, die Modernisierung veralteter Gasinfrastruktur, die steigende Nachfrage nach Erdgas für die Stromerzeugung sowie der starke industrielle Verbrauch. Unterstützt wurde dies durch die Präsenz bedeutender Marktteilnehmer und deren fortschrittliche technologische Kompetenzen in der Gasverarbeitung und -verteilung.

- Kanada dürfte mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 7,9 % zwischen 2026 und 2033 das am schnellsten wachsende Land Nordamerikas sein. Treiber dieses Wachstums sind steigende Investitionen in LNG-Exportterminals, der Ausbau grenzüberschreitender Pipelineprojekte, die wachsende Erdgasproduktion sowie unterstützende Regierungsinitiativen zur Stärkung der Energiesicherheit und des Exportpotenzials.

- Das Stickstoffsegment dominierte 2025 mit einem Anteil von rund 38,5 % den nordamerikanischen Markt für Gasanlagen. Stickstoff ist das am weitesten verbreitete Industriegas in zahlreichen Anwendungsbereichen, darunter Lebensmittelverpackung, Elektronikfertigung, Pharmazie und Metallverarbeitung.

Berichtsumfang und Marktsegmentierung für Gasausrüstung

|

Attribute |

Wichtige Markteinblicke in Gasanlagen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem nordamerikanischen Markt für Gasanlagen

Gesteigerte Effizienz durch digitale Überwachung und Automatisierung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Gasanlagen ist die zunehmende Integration digitaler Überwachungssysteme, Automatisierung und IoT-fähiger Steuerungen. Ziel ist die Verbesserung von Sicherheit, Effizienz und Echtzeit-Leistungsüberwachung in industriellen, gewerblichen und privaten Gasanwendungen. Diese fortschrittlichen Systeme ermöglichen es den Bedienern, Gasdruck, Temperatur und Durchflussmengen fernzuüberwachen und so Betriebsrisiken zu reduzieren und das Energiemanagement insgesamt zu optimieren.

- Beispielsweise sind viele moderne Gasregler und intelligente Zähler mit integrierten Sensoren ausgestattet, die Echtzeitdaten an zentrale Bedienfelder oder mobile Anwendungen liefern und so eine schnellere Reaktion auf Schwankungen oder potenzielle Leckagen ermöglichen. Diese Entwicklungen verbessern die Betriebssicherheit in Branchen wie der Öl- und Gasindustrie, der Fertigungsindustrie, der Energieerzeugung und der Versorgung von Wohngebieten.

- Die Integration intelligenter Überwachungssysteme in Gasanlagen ermöglicht vorausschauende Wartung durch die Erkennung von Anomalien in Durchfluss oder Druck und reduziert so das Risiko plötzlicher Anlagenausfälle. Fortschrittliche Analysen unterstützen zudem fundiertere Entscheidungen und helfen Anlagenbetreibern, den Energieverbrauch zu optimieren und gleichzeitig die gesetzlichen Sicherheitsanforderungen zu erfüllen.

- Die nahtlose Vernetzung von Gasanlagen mit übergeordneten industriellen Steuerungssystemen ermöglicht die zentrale Verwaltung von Rohrleitungen, Lagertanks, Brennern, Ventilen und Druckreglern. Über integrierte digitale Plattformen können Bediener mehrere Systemkomponenten über eine einzige Schnittstelle steuern, was die Effizienz steigert, menschliche Fehler reduziert und einen sichereren Systembetrieb unterstützt.

- Dieser Trend hin zu stärker automatisierten, datengesteuerten und vernetzten Gassystemen verändert die Erwartungen im Energie- und Industriesektor. Daher konzentrieren sich führende Hersteller auf die Entwicklung von Gasanlagen der nächsten Generation mit Funktionen wie Echtzeitüberwachung, automatischer Abschaltung, Leckageerkennung und Ferndiagnose, um den steigenden Sicherheits- und Leistungsanforderungen gerecht zu werden.

- Die Nachfrage nach fortschrittlichen Gasanlagen mit intelligenter Überwachung, verbesserter Effizienz und erhöhten Sicherheitsfunktionen steigt in Industrieanlagen, bei Energieversorgern, in Gewerbegebäuden und Wohnhäusern rasant an, da Anwender sowohl Betriebssicherheit als auch die Einhaltung gesetzlicher Vorschriften priorisieren.

Marktdynamik für Gasanlagen in Nordamerika

Treiber

Steigender Energiebedarf und Infrastrukturausbau

- Der weltweit steigende Energiebedarf, gepaart mit der rasanten Industrialisierung und dem Städtewachstum, treibt maßgeblich den zunehmenden Einsatz von Gasanlagen in Kraftwerken, Produktionsstätten, Gewerbegebäuden und Wohnsiedlungen voran. Erdgas gilt weiterhin als vergleichsweise sauberere Alternative zu fossilen Brennstoffen, was seine breite Anwendung in zahlreichen Sektoren unterstützt.

- Beispielsweise kündigte im März 2025 eine große Infrastrukturinitiative im asiatisch-pazifischen Raum erweiterte Investitionen in Erdgasverteilungsnetze für städtische und stadtnahe Gebiete an, was die Nachfrage nach Pipelines, Zählern, Reglern und Sicherheitsventilen erhöhen dürfte. Solche Projekte spielen eine entscheidende Rolle bei der Stärkung des globalen Marktes für Gasanlagen.

- Da Regierungen und private Organisationen in neue Gaspipelines, LNG-Terminals und Speichereinrichtungen investieren, steigt der Bedarf an fortschrittlicher Gasausrüstung – einschließlich Kompressoren, Brennern, Ventilen, Detektoren und Reglern – weiterhin deutlich an.

- Darüber hinaus hat der zunehmende Fokus auf die Reduzierung von Emissionen aus Kohlekraftwerken und der Übergang zu saubereren Energiequellen zu einer stärkeren Nutzung von Erdgasnetzen geführt, was wiederum die Nachfrage nach effizienten und langlebigen Gasanlagen ankurbelt.

- Die Modernisierung der alternden Infrastruktur, insbesondere in Nordamerika und Europa, sowie die schnell wachsenden Bau- und Industrieprojekte im asiatisch-pazifischen Raum und im Nahen Osten tragen zusätzlich zu einem nachhaltigen Marktwachstum bei.

Zurückhaltung/Herausforderung

Sicherheitsbedenken, hohe Installationskosten und Einhaltung gesetzlicher Vorschriften

- Sicherheitsrisiken durch Gaslecks, Explosionen und Geräteausfälle stellen weiterhin eine große Herausforderung für die breite Einführung von Gasanlagen dar, insbesondere in älteren Gebäuden und schlecht regulierten Umgebungen. Diese Risiken erfordern oft strenge Sicherheitsstandards, regelmäßige Wartung und hochwertige Komponenten, was die Gesamtkomplexität von Projekten erhöht.

- Zudem können die hohen anfänglichen Installations- und Infrastrukturentwicklungskosten für Pipelines, Überwachungssysteme und Sicherheitsausrüstung ein Hindernis darstellen, insbesondere in Entwicklungsregionen und ländlichen Gebieten. Kleinere Industriebetriebe und private Haushalte zögern möglicherweise aufgrund der erforderlichen Vorabinvestitionen, moderne Gassysteme einzuführen.

- Strenge staatliche Vorschriften und Umweltauflagen stellen auch den Betrieb vor Herausforderungen. Hersteller und Betreiber müssen sich ständig weiterentwickelnde Standards in Bezug auf Emissionen, Sicherheit und Materialqualität erfüllen, was die Produktions- und Implementierungskosten erhöhen kann.

- Regelmäßige Berichte über Industrieunfälle mit Gaslecks oder defekten Anlagen haben einige Endnutzer vorsichtiger gemacht und die Notwendigkeit regelmäßiger Inspektionen, qualifizierten Wartungspersonals und technologisch fortschrittlicher Sicherheitsvorkehrungen unterstrichen.

- Beispielsweise explodierte am 20. Dezember 2022 eine Gaspipeline in Tschuwaschien, Russland (Teil der Exportroute von Sibirien nach Europa) während planmäßiger Wartungsarbeiten, wobei drei Gasarbeiter getötet und ein weiterer verletzt wurden.

- Dieser tragische Vorfall verdeutlicht die gravierenden Sicherheitsrisiken der Gasinfrastruktur und zeigt, wie ein einziger Fehler zu Todesfällen, Versorgungsunterbrechungen und erhöhter Haftung für Anlagenanbieter und -betreiber führen kann.

- Die Bewältigung dieser Herausforderungen durch verbesserte Sicherheitskonstruktionen, den Einsatz kostengünstiger Technologien, die Entwicklung qualifizierter Fachkräfte und regulatorische Unterstützung wird für ein nachhaltiges langfristiges Wachstum des Marktes für Gasanlagen unerlässlich sein.

Umfang des nordamerikanischen Marktes für Gasanlagen

Der Markt ist segmentiert nach Gerätetyp, Prozess, Gasart und Endnutzer.

- Nach Gerätetyp

Basierend auf der Gerätetyp ist der nordamerikanische Markt für Gasanlagen in Gasversorgungssysteme, Gasregler, Durchflussmesser, Reiniger und Filter, Gaserzeugungssysteme, Gasdetektionssysteme sowie Kryoprodukte und -zubehör unterteilt. Das Segment der Gasversorgungssysteme erzielte 2025 mit rund 36,8 % den größten Marktanteil. Diese Dominanz ist hauptsächlich auf die steigende Nachfrage nach effizienter und kontinuierlicher Gasversorgung in der Fertigungsindustrie, Forschungslaboren und Gesundheitseinrichtungen zurückzuführen. Gasversorgungssysteme spielen eine entscheidende Rolle bei der Aufrechterhaltung von stabilem Druck, Reinheit und Durchfluss von Industriegasen in der Metallverarbeitung, der Halbleiterfertigung und der chemischen Industrie. Die zunehmenden Investitionen in industrielle Automatisierung und moderne Produktionsanlagen in den USA und Kanada fördern die Verbreitung von Hochleistungs-Gasversorgungssystemen zusätzlich. Darüber hinaus steigert die Expansion der Öl- und Gas-, Energie- und Pharmabranche in Nordamerika den Bedarf an zuverlässiger Gasverteilungsinfrastruktur. Strenge Sicherheitsvorschriften in der Region veranlassen die Industrie außerdem dazu, veraltete Systeme durch moderne Gasversorgungseinheiten zu ersetzen und unterstützen so das Wachstum dieses Segments. Die Präsenz wichtiger Marktteilnehmer und kontinuierliche technologische Weiterentwicklungen sind ein weiterer bedeutender Faktor, der seine Führungsposition stärkt.

Das Segment der Gasdetektionssysteme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 8,9 % das schnellste Wachstum verzeichnen. Dieses rasante Wachstum wird durch die zunehmenden Bedenken hinsichtlich Arbeitssicherheit, Arbeitsplatzüberwachung und Umweltschutz angetrieben. Regierungen und Aufsichtsbehörden in Nordamerika setzen strenge Vorschriften zur Gasleckerkennung und Emissionskontrolle um, insbesondere in der Öl- und Gas-, Chemie- und Bergbauindustrie. Die steigende Zahl von Gasleckagen und Arbeitsunfällen veranlasst die Industrie, fortschrittliche Detektionstechnologien, darunter IoT-fähige Echtzeit-Überwachungssysteme, einzuführen. Intelligente Fabriken und automatisierte Anlagen integrieren Gasdetektionssensoren, um die Sicherheit der Mitarbeiter und die Betriebskontinuität zu gewährleisten. Darüber hinaus trägt der wachsende Fokus auf nachhaltiges Bauen und die Überwachung der Raumluftqualität in Gewerbe- und Wohnräumen ebenfalls zum Wachstum dieses Segments bei.

- Durch Prozess

Basierend auf den Prozessen ist der nordamerikanische Markt für Gasanlagen in die Segmente Gaserzeugung, Gasspeicherung, Gasdetektion und Gastransport unterteilt. Das Segment Gasspeicherung erzielte 2025 mit fast 33,4 % den größten Umsatzanteil. Die Dominanz dieses Segments ist auf die steigende Nachfrage nach großflächigen und sicheren Speicherlösungen in Branchen wie Öl und Gas, Gesundheitswesen, Lebensmittel und Getränke sowie Metallverarbeitung zurückzuführen. In Nordamerika besteht eine starke Nachfrage nach der Speicherung großer Mengen von Industriegasen, darunter Sauerstoff, Stickstoff und Wasserstoff, für den kontinuierlichen Betrieb. Der Ausbau von LNG-Terminals und Wasserstoffspeicheranlagen in den Vereinigten Staaten hat den Bedarf an fortschrittlichen Gasspeichersystemen deutlich erhöht. Darüber hinaus tragen die von der Regierung zur Sicherstellung der Energieversorgungssicherheit unterhaltenen strategischen Gasreserven zur starken Nachfrage nach Speicherinfrastruktur bei. Steigende Investitionen in Speichersysteme für erneuerbare Energien mit komprimierten und verflüssigten Gasen stärken die Marktposition dieses Segments zusätzlich.

Der Bereich der Gasdetektion wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 9,2 % das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch ein gestiegenes Bewusstsein für Arbeitssicherheit und strenge Compliance-Standards in ganz Nordamerika begünstigt. Unternehmen setzen vermehrt Gasdetektionsgeräte in Produktion, Transport und Lagerung ein, um die Risiken von Leckagen und toxischer Belastung zu minimieren. Fortschrittliche Sensortechnologie, drahtlose Konnektivität und KI-basierte Vorhersageanalysen machen moderne Gasdetektionssysteme effizienter und attraktiver für Endanwender. Darüber hinaus beschleunigt die steigende Anzahl industrieller Infrastrukturprojekte, darunter Ölraffinerien, Chemieanlagen und Produktionsstätten, die Einführung von Gasdetektionsverfahren in der gesamten Region zusätzlich.

- Nach Gasart

Basierend auf der Gasart ist der Markt in Stickstoff, Wasserstoff, Helium, Sauerstoff, Kohlendioxid und Sonstige unterteilt. Das Stickstoffsegment dominierte den nordamerikanischen Markt für Gasanlagen mit einem Anteil von rund 38,5 % im Jahr 2025. Stickstoff ist das am weitesten verbreitete Industriegas in zahlreichen Anwendungsbereichen, darunter Lebensmittelverpackung, Elektronikfertigung, Pharmazie und Metallverarbeitung. In der Lebensmittel- und Getränkeindustrie wird Stickstoff häufig für die Verpackung unter modifizierter Atmosphäre (MAP) eingesetzt, um die Haltbarkeit zu verlängern. Die Elektronikbranche nutzt Stickstoff zur Schaffung inerter Umgebungen bei sensiblen Produktionsprozessen. In der Öl- und Gasindustrie wird Stickstoff zur verbesserten Ölgewinnung und zur Spülung von Pipelines verwendet. Die stetige Nachfrage aus verschiedenen Branchen, gepaart mit seiner Kosteneffizienz und Vielseitigkeit, hat Stickstoff an die Spitze des nordamerikanischen Marktes gebracht.

Für das Wasserstoffsegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von fast 10,3 % das schnellste Wachstum erwartet. Dieses bemerkenswerte Wachstum wird durch steigende Investitionen in saubere Energie und den Übergang zu einer wasserstoffbasierten Wirtschaft angetrieben. Die zunehmende Nutzung von Wasserstoff als alternativer Kraftstoff im Transportwesen, in der Energieerzeugung und in industriellen Prozessen beschleunigt den Bedarf an spezialisierter Gasanlagenausrüstung. Staatliche Initiativen in den USA und Kanada zur Förderung der Produktion von grünem Wasserstoff und des Infrastrukturausbaus stärken das Marktwachstum zusätzlich. Der Ausbau der Brennstoffzellentechnologie und der Wasserstofftankstellen eröffnet Herstellern von Gasanlagenausrüstung in diesem Segment ebenfalls erhebliche Chancen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Metallverarbeitung, Chemie, Gesundheitswesen, Öl & Gas, Lebensmittel & Getränke sowie Sonstige unterteilt. Das Segment Öl & Gas erzielte 2025 mit rund 35,9 % den größten Marktanteil. Nordamerika, insbesondere die USA, zählt zu den weltweit führenden Öl- und Erdgasproduzenten. Der weitverbreitete Einsatz von Gasanlagen in Exploration, Raffination, Speicherung und Transport treibt die hohe Nachfrage in diesem Sektor an. Gasregler, Detektoren, Kompressoren und Speichersysteme sind für einen sicheren und effizienten Betrieb unerlässlich. Der Ausbau der Schiefergasförderung und der LNG-Exportanlagen verstärkt den Bedarf an fortschrittlichen Gasanlagen zusätzlich. Strenge Sicherheits- und Emissionsvorschriften im Öl- und Gassektor erfordern zudem die kontinuierliche Überwachung und Modernisierung von Gassystemen und tragen so zur Marktführerschaft dieses Segments bei.

Für den Gesundheitssektor wird von 2026 bis 2033 ein besonders starkes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 8,6 % erwartet. Dieses Wachstum wird durch den zunehmenden Einsatz medizinischer Gase wie Sauerstoff, Lachgas und Kohlendioxid in Krankenhäusern, Kliniken und der häuslichen Pflege angetrieben. Die wachsende Zahl älterer Menschen und die zunehmende Verbreitung von Atemwegserkrankungen steigern die Nachfrage nach Sauerstofftherapiegeräten. Der Ausbau der Krankenhausinfrastruktur und die steigenden Gesundheitsausgaben in Nordamerika tragen ebenfalls zur raschen Verbreitung von Gasgeräten in diesem Sektor bei. Darüber hinaus erhöht die steigende Anzahl von Operationen und Intensivstationen kontinuierlich den Bedarf an zuverlässigen Systemen zur Versorgung und Überwachung medizinischer Gase.

Regionale Analyse des nordamerikanischen Marktes für Gasanlagen

- Nordamerika dominierte 2025 den Markt für Gasanlagen mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren umfangreiche Investitionen in den Ausbau der Gasinfrastruktur, die Erweiterung der Erdgasverteilungsnetze, die Modernisierung veralteter Pipelinesysteme und die steigende Nachfrage nach Erdgas in den Bereichen Stromerzeugung, industrielle Fertigung und Wohnraumheizung.

- Die Region profitiert von fortschrittlichen technologischen Kapazitäten, einem etablierten Energiesektor und starken Investitionen von Regierung und Privatwirtschaft in Gastransport-, Speicher- und Überwachungssysteme, was die Nutzung leistungsstarker Gasversorgungs-, Detektions- und Regelungstechnik deutlich gesteigert hat.

- Die steigende Energienachfrage, die starke Industrieproduktion und der anhaltende Übergang zu saubereren fossilen Brennstoffen wie Erdgas anstelle von Kohle und Öl haben die führende Rolle der Region auf dem Markt für Gasanlagen weiter gestärkt.

Einblick in den US-amerikanischen Markt für Gasanlagen

Der US-amerikanische Markt für Gasanlagen dominierte 2025 mit einem Umsatzanteil von rund 41,6 % den nordamerikanischen Gasanlagenmarkt. Treiber dieses Wachstums waren umfangreiche Investitionen in den Ausbau von Pipelines, die Modernisierung veralteter Gasinfrastruktur, die steigende Nachfrage nach Erdgas für die Stromerzeugung sowie der starke industrielle Verbrauch. Die Präsenz bedeutender Marktteilnehmer und fortschrittlicher Technologien in den Bereichen Gasaufbereitung, -detektion und -verteilung trägt weiterhin zur anhaltenden Marktführerschaft bei.

Marktausblick für kanadische Gasanlagen

Der kanadische Markt für Gasanlagen dürfte der am schnellsten wachsende Markt in Nordamerika sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 7,9 % von 2026 bis 2033. Treiber dieses Wachstums sind steigende Investitionen in LNG-Exportterminals, der Ausbau grenzüberschreitender Pipelineprojekte, die steigende Erdgasproduktion sowie unterstützende Regierungsinitiativen zur Verbesserung der Energiesicherheit und Stärkung des Exportpotenzials.

Marktanteil von Gasanlagen in Nordamerika

Die Gasanlagenbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Air Liquide (Frankreich)

• Linde plc (Deutschland)

• Air Products and Chemicals, Inc. (USA)

• Messer Group (Deutschland)

• Iwatani Corporation (Japan)

• Taiyo Nippon Sanso Corporation (Japan)

• Atlas Copco (Schweden)

• Parker Hannifin Corporation (USA)

• Emerson Electric Co. (USA)

• Honeywell International Inc. (USA)

• The Weir Group plc (Großbritannien)

• Swagelok Company (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Gasanlagen

- Im Oktober 2021 kündigte Air Products den Bau eines 4,5 Milliarden US-Dollar teuren Komplexes für saubere Energie aus blauem Wasserstoff in Louisiana an. Dieser soll kohlenstoffarmen Wasserstoff produzieren und Kohlendioxid abscheiden und speichern. Das Projekt zielt darauf ab, den Bedarf an industrieller und sauberer Energie entlang der US-Golfküste zu decken und wird den Bedarf an Anlagen zur Wasserstoffproduktion, -speicherung und -übertragung deutlich erhöhen.

- Im April 2022 gab Linde seinen Plan bekannt, die Produktionskapazität für Industriegase in La Porte, Texas, zu erweitern und damit die Produktion von flüssigen Gasen für den kommerziellen Markt praktisch zu verdoppeln, um die steigende Nachfrage aus den Bereichen Chemie, Fertigung, saubere Energie und Raffinerie in ganz Nordamerika zu decken.

- Im Mai 2022 weihte Air Liquide in North Las Vegas, Nevada, ihre größte Produktions- und Logistikanlage für flüssigen Wasserstoff ein – eine Investition in Höhe von 250 Millionen US-Dollar, die Wasserstoff für Mobilität, Elektronik und industrielle Anwendungen im gesamten Westen der Vereinigten Staaten liefern kann.

- Im September 2022 kündigte Linde den Bau einer 35-MW-PEM-Elektrolyseanlage in Niagara Falls, New York, an, die zur großtechnischen Produktion von grünem Wasserstoff dienen soll. Dies markierte einen der bedeutendsten Meilensteine im Bereich grüner Wasserstoff in den USA und stärkte die Inlandsnachfrage nach spezialisierten Elektrolyseuren und Gasaufbereitungsanlagen.

- Im Oktober 2023 wählte die US-Regierung im Rahmen des Programms „Clean Hydrogen Hubs“ (H2Hubs) mehrere regionale Projekte aus und investierte Milliarden von Dollar in den Aufbau von Infrastruktur für Wasserstoffproduktion, -transport und -speicherung im ganzen Land, wodurch die Nachfrage nach fortschrittlicher Gasausrüstung in mehreren nordamerikanischen Bundesstaaten direkt angekurbelt wurde.

- Im April 2024 kündigte Air Products Pläne zum Aufbau eines Netzes kommerzieller Wasserstofftankstellen in Alberta, Kanada, an. Ziel ist die Unterstützung von wasserstoffbetriebenen Fahrzeugen und Güterverkehrskorridoren zwischen Edmonton und Calgary, wodurch das Wasserstoffverteilungsnetz in Nordamerika gestärkt wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.