North America Gene Synthesis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.66 Billion

USD

8.92 Billion

2025

2033

USD

1.66 Billion

USD

8.92 Billion

2025

2033

| 2026 –2033 | |

| USD 1.66 Billion | |

| USD 8.92 Billion | |

| % | |

|

North America Gene Synthesis Market, By Component (Synthesizer, Consumables, and Software & Services), Gene Type (Standard Gene, Express Gene, Complex Gene and Others), Gene Synthesis Type (Gene Library Synthesis and Custom Gene Synthesis), Application (Synthetic Biology, Genetic Engineering, Vaccine Design, Therapeutics Antibodies, and Others) Industrietrends und Prognosen bis 2033

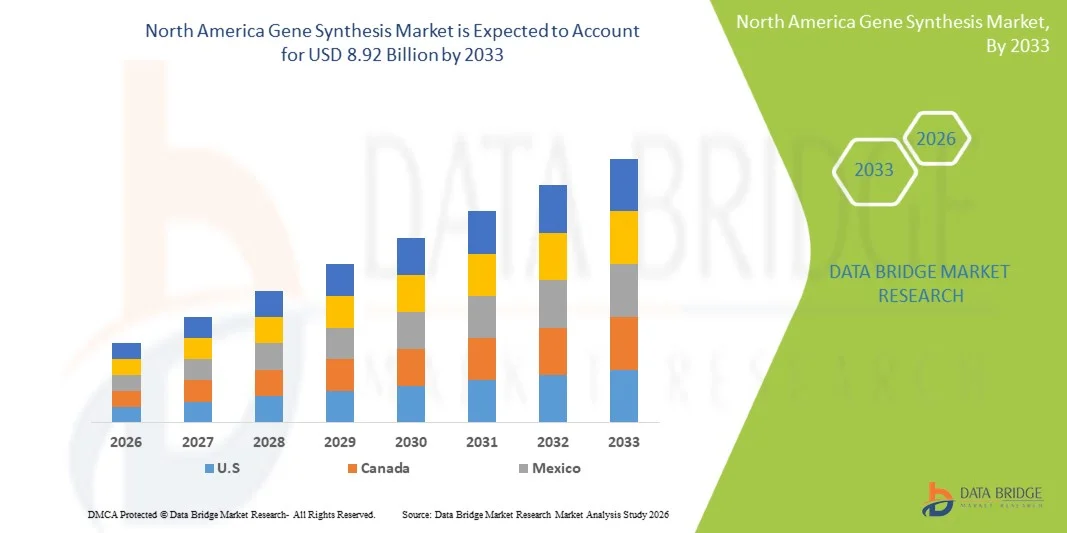

Nordamerika Gene SyntheseMarktübersicht

Der Markt für Gensynthese in Nordamerika wurde bei1,66 Milliarden USD im Jahr 2025und wird zu erreichen8,92 Milliarden USD bis 2033, in einemCAGR von 23,40% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch steigende Nachfrage nach synthetischen Biologie-Anwendungen, schnelle Fortschritte in der DNA-Synthese-Technologien und wachsende Investitionen in die Genomforschung in den Bereichen Pharma- und Biotechnologie verursacht wird.

Die zunehmende Übernahme der Gensynthese in der Drogenentdeckung, der personalisierten Medizin und der Impfstoffentwicklung, verbunden mit einer starken Forschungsinfrastruktur und Förderunterstützung in den USA und Kanada, beschleunigt das Marktwachstum. Darüber hinaus ermöglichen Verbesserungen in High-Throughput- und automatisierten Gensynthese-Plattformen eine schnellere, genauere und kostengünstigere Produktion von benutzerdefinierten DNA-Sequenzen, die Anwendungen in der Gesundheits-, Landwirtschafts- und Industriebiotechnologie unterstützen.

Trends und Einblicke

- Die Vereinigten Staaten dominierten den nordamerikanischen Gensynthesemarkt mit dem größten Umsatzanteil von 87.12% im Jahr 2025, unterstützt durch starke Biotechnologie-Ökosysteme, fortgeschrittene genomische Infrastruktur und hohe FuE-Investitionen von führenden Pharma- und Life Sciences-Unternehmen.

- Das Segment Consumables führte den Markt mit einem Anteil von 48,62% im Jahr 2025, angetrieben durch kontinuierliche und wiederkehrende Nachfrage nach Nukleotiden, Enzymen, Reagenzien und Oligonukleotidbausteinen, die in DNA-Montage-Workflows verwendet werden.

- Kanada wird voraussichtlich das am schnellsten wachsende Land bei einem CAGR von 10,6% von 2026 bis 2033 sein, das von steigender staatlicher Finanzierung für die Genomforschung, Erweiterung von Biotech-Startups und wachsender wissenschaftlich-industrieller Zusammenarbeit betrieben wird.

- Software & Services sind der am schnellsten wachsende Komponententyp, der zur Registrierung eines CAGR von 12,4% projiziert wird und den Anstieg der Annahme von AI-basierten Gendesign-Plattformen und Cloud-fähige Bioinformatik-Tools widerspiegelt.

- Das Segment Standard Gene dominierte die Kategorie Gentyp mit einem Umsatzanteil von 44.18% im Jahr 2025, was durch den weit verbreiteten Einsatz in Routineforschung, Klonierungsanwendungen und Grundlagenforschung der Molekularbiologie führte.

- Die Custom Gene Synthesis entfiel auf 61,35 % des Marktes, bevorzugt durch starke Nachfrage nach maßgeschneiderten DNA-Sequenzen für die therapeutische Forschung, Protein Engineering und Impfstoffentwicklung.

- Das Segment Gene Library Synthesis ist die am schnellsten wachsende Gensynthese-Type, mit einem CAGR von 11,8%, angetrieben durch den zunehmenden Einsatz in High-Throughput-Screening, funktionale Genomik und synthetische Biologie Forschung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.66 Milliarden

- Voraussichtlicher Marktwert (2033): USD 8,92 Milliarden

- Prognose CAGR (2026–2033): 23,40%

- Führendes Land in 2025: Vereinigte Staaten

- Schnellster Anbauland: Kanada

Geltungsbereich undNorth America Gene Synthesis Marktsegmentierung

|

Attribute |

Nordamerika Gene SyntheseschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko |

|

Key Market Players |

·Twist Bioscience(US) ·Integrierte DNA Technologien(US) ·Thermo Fisher Scientific, Inc(US) ·Ginkgo Bioworks(US) ·Synthetisch(US) · ATUM (USA) · Codex-DNA (US) · Azenta Life Sciences (USA) · OriGene Technologies (USA) · Synbio Technologies (US) · Eton Bioscience (USA) · Blue Heron Biotechnology (USA) · GenScript Biotech Corporation (China) · Bio Basic Inc. (Kanada) · Biomatik Corporation (Kanada) · Eurofins Genomics (Luxemburg) · Kreatives Biogen (US) · Plasmidsaurus (USA) · DNA Script (Frankreich) · Benchling (US) |

|

Marktmöglichkeiten |

· Erweiterung personalisierter Medizinprogramme · Erhöhung der Verwendung der Gensynthese in der Impfstoffentwicklung der nächsten Generation · Förderung der synthetischen Biologie in der industriellen Biotechnologie |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Nordamerika Gene Synthesis Market Trends

Trend: Rising Adoption von Gene-Synthese in der synthetischen Biologie & Drug Discovery

Biotechnologie-Firmen und Pharmaunternehmen nutzen zunehmend die Gensynthese, um benutzerdefinierte DNA-Sequenzen für die Drogenentdeckung, Stoffwechseltechnik und Präzisionsmedizin Entwicklung zu entwickeln und zu konstruieren. Die Integration von hochdurchsatzautomatischen Syntheseplattformen ermöglicht eine schnelle Erzeugung optimierter Genkonstrukte für therapeutische Forschung und industrielle Anwendungen. Forscher nutzen auch AI-getriebene Design-Tools, um die Sequenzgenauigkeit zu verbessern, Synthesefehler zu reduzieren und experimentelle Workflows zu beschleunigen, während Cloud-basierte Plattformen die globale Zusammenarbeit in Genomics-Projekten unterstützen. Zum Beispiel erweitern Twist Bioscience und Ginkgo Bioworks großskalige synthetische DNA-Produktion, um Anwendungen der therapeutischen und industriellen Biotechnologie der nächsten Generation zu unterstützen.

Nordamerika Gene Synthesis Marktdynamik

Key Market Driver: Erweiterung von Anwendungen in der Entwicklung von Gen- und Zelltherapien

Das rasche Wachstum von Gen- und Zelltherapie-Pipelines hat die Nachfrage nach qualitativ hochwertigen synthetisierten DNA-Sequenzen, die in der Vektorbauweise, der therapeutischen Genentwicklung und der funktionellen Genomforschung eingesetzt werden, deutlich erhöht. Pharmazeutische Unternehmen und Biotech-Startups integrieren die Gensynthese in die frühe Phase der Arzneimittelentwicklung, um die Zielidentifizierung zu beschleunigen und therapeutische Kandidaten zu optimieren. Kontinuierliche Fortschritte in enzymatischen Synthesetechnologien verbessern die Skalierbarkeit, Genauigkeit und Kosteneffizienz der DNA-Produktion. So setzen Unternehmen wie Moderna und CRISPR Therapeutics zunehmend auf benutzerdefinierte Genkonstrukte zur Entwicklung fortgeschrittener generischer und mRNA-basierter therapeutischer Lösungen.

Key Restraint/Challenge: Hohe Kosten und technische Komplexität der skalierbaren Genesynthese

Eine große Zurückhaltung auf dem Markt für Gensynthese in Nordamerika ist die hohen Kosten, die mit groß angelegten, hoch-fidelity DNA-Syntheseplattformen verbunden sind, zusammen mit technischen Einschränkungen bei der Synthese von langen oder stark repetitiven Sequenzen. Die Forderung nach spezialisierter Infrastruktur, qualifiziertem Personal und strenger Qualitätskontrolle erhöht die Betriebskosten für Forschungseinrichtungen und kleinere Biotech-Unternehmen. Darüber hinaus werden Fehlerkorrekturprozesse und Syntheseengpässe in komplexen genomischen Anwendungen weiter eingeschränkt.

Zum Beispiel stehen akademische Labors und früheste Biotech-Startups aufgrund der Abhängigkeit von teuren kommerziellen Synthesedienstleistern wie Integrated DNA Technologies oft vor Verzögerungen bei der Skalierung synthetischer Gen-Workflows.

Key Market Opportunity: Erweiterung von AI-Driven Design und High-Throughput Synthetic Biology Platforms

Die zunehmende Integration von künstlicher Intelligenz und maschinellem Lernen im Gendesign schafft wichtige Möglichkeiten zur automatisierten Sequenzoptimierung, Fehlerreduktion und prädiktiven genetischen Modellierung in synthetischen Biologie-Workflows. High-Throughput Gensynthese-Plattformen kombiniert mit Cloud-basierten Bioinformatik ermöglichen eine schnellere, kostengünstigere Entwicklung komplexer DNA-Konstrukte für die Medikamentenentdeckung, Diagnostik und entwickelt biologische Systeme. Die zunehmende Übernahme in den Bereichen Pharma, Landwirtschaft und Industriebiotechnologie erweitert das Handelspotenzial weiter. Zum Beispiel entwickeln Unternehmen wie Benchling und GenScript KI-fähige Gendesign- und skalierbare DNA-Synthese-Plattformen, um Forschungs- und therapeutische Entwicklungspipelines zu beschleunigen.

North America Gene Synthesis Market Scope

Der Markt für Gensynthese in Nordamerika wird auf Basis von Komponente, Gentyp, Gensynthesetyp, Anwendung, Methode, Endverbraucher und Verteilungskanal segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der Markt für Gensynthese in Nordamerika zu Synthesizer, Verbrauchsmaterialien und Software & Services segmentiert. Das Segment Consumables dominierte den Markt mit einem Anteil von 48,62% im Jahr 2025, aufgrund der ständigen und wiederkehrenden Nachfrage nach Nukleotiden, Enzymen, Reagenzien und Oligonukleotidbausteinen, die in den DNA-Montage-Workflows verwendet werden. Diese Materialien sind für jeden Synthesezyklus unerlässlich und machen sie zu einer stabilen Umsatzerzeugenden Kategorie für Lieferanten. Die starke Übernahme durch Pharma- und Biotech-Forschungslabore verstärkt ihre Dominanz. Die zunehmende Genbearbeitung und synthetische Biologie-Experimente steigern den Verbrauch im Maßstab. Hohe Wiederhol-Kauffrequenz sorgt für einen nachhaltigen Marktbeitrag. Das Segment profitiert auch von der Erweiterung automatisierter Synthesesysteme, die standardisierte Reagenzeingänge erfordern.

Das Segment Software & Services wird von 2026 bis 2033 mit einem CAGR von 12,4% am schnellsten wachsen und durch die zunehmende Übernahme von AI-basierten Gendesign-Plattformen und Cloud-enabled Bioinformatics-Tools angetrieben. Diese Lösungen unterstützen Sequenzoptimierung, Fehlerkorrektur und prädiktive Modellierung für komplexe Genkonstrukte. Auch die wachsende Nachfrage nach ausgelagerten Gensynthese-Diensten bei Biotech-Startups treibt die Expansion voran. Die Integration von maschinellen Lernalgorithmen erhöht die Effizienz und reduziert die Designzeit. Die Zusammenarbeit zwischen Forschungseinrichtungen und Dienstleistern wird weiter beschleunigt. Die zunehmende Verschiebung in Richtung digitalisierter und automatisierter Synthesebiologie-Workflows verstärkt die Wachstumstrajektorie dieses Segments.

- Typ der Gene

Auf Basis des Gentyps wird der Markt in Standardgen, Expressgen, Komplexgen und andere segmentiert. Das Segment Standard Gene dominierte den Markt mit einem Anteil von 44.18% im Jahr 2025, der durch den weit verbreiteten Einsatz in Routineforschungs-, Klonierungs- und Molekularbiologiestudien bedingt ist. Diese Gene sind einfacher und schneller zu synthetisieren und machen sie sehr kostengünstig für akademische und industrielle Labors. Eine hohe Nachfrage von Pharmafirmen für die Frühphasen-Drogen-Screening unterstützt die Segmentherrschaft. Standardgene werden auch in der diagnostischen Assay-Entwicklung weit verbreitet. Ihre relativ geringe Fehlerrate und etablierte Syntheseprotokolle verbessern die Adoption weiter. Die anhaltende Nachfrage von Bildungs- und Forschungseinrichtungen hält Marktführerschaft.

Das Segment Complex Gene wird erwartet, dass das schnellste Wachstum bei einem CAGR von 13,1% von 2026 bis 2033 beobachtet wird, was durch die zunehmende Notwendigkeit von langen, modifizierten und hochgradigen Inhaltssequenzen, die in fortschrittlichen therapeutischen und synthetischen Biologie-Anwendungen verwendet werden, getrieben wird. Diese Gene sind essentiell für Gentherapie, Impfstoffentwicklung und entwickelt biologische Systeme. Fortschritte bei der enzymatischen Synthese und Fehlerkorrekturtechnologien verbessern die Machbarkeit. Die steigende Nachfrage nach Multi-Domain-Proteine-Engineering unterstützt das Wachstum weiter. Pharmazeutische Unternehmen investieren zunehmend in komplexe Genkonstrukte für die Präzisionsmedizinentwicklung. Erweiterung von Anwendungen in der Zell- und Gentherapiepipeline beschleunigen die Segmenterweiterung.

- Von Gene Synthesis Typ

Auf Basis des Gensynthese-Typs wird der Markt in Genbibliothekssynthese und benutzerdefinierte Gensynthese segmentiert. Das Segment Custom Gene Synthesis dominierte den Markt mit einem Anteil von 61,35 % im Jahr 2025, der durch eine starke Nachfrage nach maßgeschneiderten DNA-Sequenzen für die therapeutische Forschung, Protein Engineering und Impfstoffentwicklung getrieben wurde. Forscher benötigen hochspezifische Genkonstrukte, die nicht von standardisierten Bibliotheken erfüllt werden können. Pharmaunternehmen verlassen sich stark auf die kundenspezifische Synthese von Medikamentenentdeckungspipelines. Die zunehmende Adoption in der CRISPR-basierten Genbearbeitung verstärkt die Nachfrage weiter. Das Segment profitiert von Flexibilität, hoher Genauigkeit und Kompatibilität mit fortschrittlichen Forschungsanwendungen. Die kontinuierliche Innovation in automatisierten Syntheseplattformen unterstützt die Skalierbarkeit von kundenspezifischen Lösungen.

Das Segment Gene Library Synthesis wird mit einem CAGR von 11,8% von 2026 bis 2033 das schnellste Wachstum erleben, das durch die zunehmende Nutzung in der Hochdurchsatz-Screening-, Funktionsgenomik- und Synthesebiologie-Forschung getrieben wird. Gene-Bibliotheken ermöglichen ein schnelles Testen mehrerer genetischer Varianten parallel und verbessern die Forschungseffizienz. Die steigende Nachfrage nach Protein Engineering und Wegoptimierung beschleunigt die Adoption. Die Ausweitung des Einsatzes in AI-getriebenen Drogendetektionsplattformen erhöht die Relevanz weiter. Die sinkenden Kosten für den Bibliotheksbau unterstützen eine breitere Zugänglichkeit. Die zunehmende Integration mit Cloud-basierten Bioinformatik-Tools verstärkt große genomische Forschungsfähigkeiten.

- Anwendung

Auf Basis der Anwendung wird der Markt in synthetische Biologie, Gentechnik, Impfstoffdesign, therapeutische Antikörper und andere segmentiert. Das Segment Synthetic Biology dominierte den Markt mit einem Anteil von 39,74% im Jahr 2025, angetrieben durch umfangreiche Verwendung von konstruierten DNA-Sequenzen zur Entwicklung neuer biologischer Systeme und Stoffwechselwege. Unternehmen nutzen die Gensynthese, um biobasierte Chemikalien, Enzyme und industrielle Proteine zu produzieren. Starke Investitionen in Bio-Hersteller und nachhaltige Produktionsmethoden unterstützen Dominanz. Die zunehmende Nutzung von Automatisierung und KI in synthetischen Biologie-Workflows erhöht die Produktivität. Die akademische und industrielle Zusammenarbeit beschleunigt die Innovation weiter. Das Segment profitiert von breiten branchenübergreifenden Anwendungen wie Gesundheitswesen, Landwirtschaft und Energie.

Das Segment Vaccine Design wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 13,6% beobachten, das durch steigende Nachfrage nach schnellen Impfstoffentwicklungsplattformen, insbesondere bei mRNA und rekombinanten DNA-basierten Impfstoffen, getrieben wird. Genesynthese ermöglicht schnelles Design und Modifizierung von Antigensequenzen. Die zunehmende Bereitschaft für aufkommende Infektionskrankheiten ist die Annahme. Pharmazeutische Unternehmen investieren stark in schnell reagierende Impfstofftechnologien. Fortschritte bei der synthetischen DNA-Produktion reduzieren Entwicklungszeitlinien. Die wachsende Regierungsfinanzierung für die Pandemiebereitschaft beschleunigt das Segmentwachstum weiter.

- Methode

Auf der Grundlage der Methode wird der Markt in die Festphasensynthese, die Chip-basierte DNA-Synthese und die PCR-basierte Enzymsynthese segmentiert. Das Segment Solid Phase Synthesis dominierte den Markt mit einem Anteil von 52,028% im Jahr 2025 aufgrund seiner hohen Genauigkeit, Skalierbarkeit und der etablierten Verwendung in Oligonukleotid- und Genmontage-Workflows. Es ist in kommerziellen Gensynthese-Diensten aufgrund einer zuverlässigen Ausgangsqualität weit verbreitet. Starke Kompatibilität mit Automatisierungssystemen erhöht die Effizienz. Pharma- und Biotech-Unternehmen bevorzugen diese Methode zur standardisierten Produktion. Die kontinuierliche Optimierung von chemischen Syntheseprotokollen verbessert die Ausbeute und reduziert Fehler. Seine Reife und die globale Verfügbarkeit unterstützen eine nachhaltige Dominanz.

Das Segment PCR-Based Enzyme Synthesis wird erwartet, dass das schnellste Wachstum bei einem CAGR von 14,2% von 2026 bis 2033 beobachtet wird, was durch die zunehmende Nachfrage nach enzymatischen, fehlerreduzierten und umweltfreundlichen DNA-Synthesetechniken getrieben wird. Dieses Verfahren ermöglicht eine höhere Treue und eine längere Sequenzmontage im Vergleich zu herkömmlichen Ansätzen. Der wachsende Fokus auf nachhaltige und grüne Biotechnologie-Praktiken unterstützt die Annahme. Fortschritte in der Polymerase-Engineering verbessern die Leistung. Der zunehmende Einsatz in komplexen Genbau und synthetischen Biologieanwendungen beschleunigt das Wachstum weiter. Kontinuierliche Innovation ist die Positionierung enzymatischer Synthese als Technologie der nächsten Generation.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in akademische & Forschungsinstitute, Diagnostiklabore, Biotech & Pharmaunternehmen und andere segmentiert. Das Segment Biotech & Pharmaceutical Companies dominierte den Markt mit einem Anteil von 46,28% im Jahr 2025, der durch den umfangreichen Einsatz von Gensynthese in Drogen-, Biologik-Entwicklung und Gentherapie-Programmen getrieben wurde. Diese Unternehmen investieren stark in synthetische Biologie-Plattformen, um Innovationspipelines zu beschleunigen. Die zunehmende Nachfrage nach personalisierter Medizin und gezielten Therapien verstärkt die Adoption weiter. Die Integration der Gensynthese in R&D-Workflows verbessert die Effizienz und reduziert Entwicklungszeitlinien. Starke finanzielle Kapazität ermöglicht eine groß angelegte Outsourcing- und interne Syntheseannahme. Die kontinuierliche Erweiterung der Biologik und der Genbearbeitung von Pipelines hält Dominanz.

Das Segment Academic & Research Institutes wird von 2026 bis 2033 mit einem CAGR von 11,9 % am schnellsten wachsen und durch eine steigende Förderung für genomische Forschung und synthetische Biologie-Bildungsprogramme angetrieben. Die Universitäten übernehmen zunehmend Gensynthese für experimentelle Biologie- und Innovationsprojekte. Die staatlichen Zuschüsse zur Unterstützung der Forschung im Bereich Life Sciences fördern die Annahme. Die wachsende Zusammenarbeit mit Biotech-Unternehmen beschleunigt den Technologietransfer. Der zunehmende Zugang zu Cloud-basierten Gendesign-Tools verbessert die Forschungsfähigkeit. Die Ausweitung des Schwerpunkts auf Molekularbiologie und Gentechnik unterstützt das Segmentwachstum weiter.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in direkte Ausschreibungen, Online-Vertriebe und Drittanbieter-Vertriebe segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 58,41% im Jahr 2025, angetrieben von Großaufträgen von Pharmaunternehmen, Forschungsinstituten und staatlichen Projekten. Direkte Vereinbarungen gewährleisten maßgeschneiderte Gensyntheselösungen mit besseren Qualitätskontrolle und Preisvorteile. Starke Lieferanten-Klient-Beziehungen verbessern Zuverlässigkeit und langfristige Zusammenarbeit. Die Anforderungen an den Kauf von Massen in klinischen und Forschungsanwendungen stärken diesen Kanal weiter. Hohe Abhängigkeit von vertrauenswürdigen Anbietern unterstützt Dominanz. Regulatorische Compliance-Anforderungen bevorzugen auch direkte Beschaffungsmodelle.

Das Segment Online Distributions wird von 2026 bis 2033 mit einem CAGR von 13,3 % am schnellsten wachsen und wird durch die zunehmende Einführung digitaler Beschaffungsplattformen und Cloud-basierter Auftragssysteme angetrieben. Diese Plattformen bieten schnellere Wendezeiten und vereinfachte Bestellprozesse für Forscher. Die Ausweitung der Präsenz von Biotech-E-Commerce-Portalen verbessert die Zugänglichkeit. Kleine und mittlere Labors bevorzugen aufgrund der Kosteneffizienz zunehmend Online-Kanäle. Die Integration mit KI-basierten Sequenz-Design-Tools erleichtert die Beschaffung von Workflows. Die zunehmende Digitalisierung des Life-Science-Auftrags beschleunigt die Segmenterweiterung.

Nordamerika Gene Synthesis Markt Regionale Analyse

Die Vereinigten Staaten dominierten den nordamerikanischen Gensynthesemarkt mit dem größten Umsatzanteil von 87.12% im Jahr 2025, unterstützt durch starke Biotechnologie-Ökosysteme, fortgeschrittene genomische Infrastruktur und hohe FuE-Investitionen von führenden Pharma- und Life Sciences-Unternehmen. Das Land profitiert von einer raschen Einführung automatisierter DNA-Synthese-Plattformen, einem umfangreichen Einsatz synthetischer Biologie in der Drogenentdeckung und einer starken Integration von KI und Bioinformatik in genomischen Workflows. Die zunehmenden Anwendungen in der Gentherapie, der Impfstoffentwicklung und der Präzisionsmedizin verstärken weiterhin die Führungsposition der Vereinigten Staaten auf dem regionalen Markt.

US Gene Synthesis Market Insight

Der US-Gensynthesemarkt zeigt starkes Wachstum aufgrund steigender Investitionen in Genomforschung, Gentherapieentwicklung und Präzisionsmedizin. Das hochentwickelte Biotechnologie-Ökosystem des Landes, zusammen mit der Präsenz führender Pharma- und synthetischer Biologie-Unternehmen, treibt die Nachfrage nach Medikamentenentdeckungen, Impfstoff-Design und Gentechnik-Anwendungen. Darüber hinaus beschleunigt die zunehmende Übernahme von AI-getriebenen Gen-Design-Plattformen und hochdurchsatz-DNA-Synthese-Technologien die Forschungseffizienz und verringert Entwicklungszeitlinien in den Bereichen Life Sciences.

Kanada Gene Synthesis Markt Insight

Der Kanada-Gensynthese-Markt zeigt ein stetiges Wachstum aufgrund der zunehmenden staatlichen Förderung für die Genomforschung, der steigenden Übernahme von synthetischer Biologie in der Gesundheits- und Landwirtschaft und der Ausweitung der Zusammenarbeit zwischen akademischen Instituten und Biotechnologie-Unternehmen. Das starke Life Sciences-Ökosystem des Landes, zusammen mit wachsender Präsenz von Vertragsforschungsorganisationen und Biotech-Startups, treibt die Nachfrage nach Drogenentdeckungen, Impfstoffentwicklungen und Gentechnik-Anwendungen. Darüber hinaus verbessert die zunehmende Nutzung von AI-getriebenen Gen-Design-Plattformen, Cloud-basierten Bioinformatik-Tools und automatisierten DNA-Synthese-Technologien die Forschungseffizienz und unterstützt fortschrittliche biomedizinische Innovation in ganz Kanada.

Mexiko Gene Synthesis Markt Insight

Der Mexiko-Gensynthese-Markt erlebt ein allmähliches Wachstum, unterstützt durch steigende Investitionen in die Biotechnologie-Infrastruktur, zunehmende Fokus auf die Gesundheitsinnovation und zunehmende Einführung von Molekularbiologie-Tools in der akademischen und klinischen Forschung. Das Land bezeugt den Ausbau der Gensynthese in Diagnostik, Agrarbiotechnologie und pharmazeutischen Forschungsanwendungen. Darüber hinaus trägt die zunehmende Zusammenarbeit mit nordamerikanischen Biotech-Firmen zusammen mit der schrittweisen Einführung von synthetischen Biologie- und Gentechnik-Technologien dazu bei, die Forschungsfähigkeiten und die Marktentwicklung in Mexiko zu verbessern.

Nordamerika Gene Synthesis Marktanteil

Die North America Gene Synthesis-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Twist Bioscience (USA)

- Integrierte DNA-Technologien (US)

- Thermo Fisher Scientific, Inc. (USA)

- Ginkgo Bioworks (USA)

- Synthego (USA)

- ATUM (US)

- Codex DNA (US)

- Azenta Life Sciences (USA)

- OriGene Technologies (USA)

- Synbio Technologies (US)

- Eton Bioscience (USA)

- Blue Heron Biotechnology (USA)

- GenScript Biotech Corporation (China)

- Bio Basic Inc. (Kanada)

- Biomatik Corporation (Kanada)

- Eurofins Genomics (Luxemburg)

- Kreatives Biogen (US)

- Plasmidsaurus (USA)

- DNA Script (Frankreich)

- (US)

Neueste Entwicklungen in Nordamerika Gene Synthesis Market

- Im Mai 2025 revidierten Twist Bioscience und Ginkgo Bioworks ihr langfristiges Kollaborationsabkommen und wechselten zu einem flexibleren Modell, das eine On-Demand-Ordnung von synthetischer DNA ermöglicht und gleichzeitig die Position des geistigen Eigentums von Twist in langen DNA-Technologien stärkt und die wachsende Nachfrage nach skalierbaren Gensyntheselösungen in der synthetischen Biologie und therapeutischen Entwicklung widerspiegelt.

- Im Juni 2024 startete GenScript Biotech Corporation seinen FLASH Gene Service in Nordamerika und ermöglichte eine ultraschnelle Gensynthese mit Turnaround-Zeiten bis zu vier Werktagen, was die Workflows in der Drogenentdeckung, der Impfstoffentwicklung und der Antikörpertechnik deutlich beschleunigt.

- Im Mai 2024 erweiterte GenScript seine RNA-Fähigkeiten durch die Einführung eines selbstverstärkenden RNA (saRNA) Synthese-Service, die Unterstützung fortgeschrittener Anwendungen in Impfstoffen, Gentherapie und Krebsimmuntherapie und die Steigerung der Effizienz in der Proteinexpression und therapeutischen Entwicklungspipeline

- Im Januar 2024 erweiterte Twist Bioscience seine Express Genes-Plattform in Nordamerika und bietet schnellere Turnaround-Zeiten und eine größere DNA-Präparation, um hochdurchgesetzte Forschung in der synthetischen Biologie, Pharma-Entwicklung und Gentechnik-Anwendungen zu unterstützen

- Im November 2023 startete Twist Bioscience seinen schnellen Synthesedienst von Express Genes und ermöglichte die Lieferung von synthetischer DNA in nur 5–7 Werktagen mit seiner Silizium-basierten DNA-Synthese-Plattform, was die Geschwindigkeit und Effizienz in der Biotechnologie und pharmazeutischen R&D-Workflows deutlich verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.