North America Hernia Repair Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.80 Billion

USD

10.11 Billion

2024

2032

USD

5.80 Billion

USD

10.11 Billion

2024

2032

| 2025 –2032 | |

| USD 5.80 Billion | |

| USD 10.11 Billion | |

| % | |

|

Marktsegmentierung für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) in Nordamerika nach Typ (Leistenhernie, Schenkelhernie, Nabelhernie, Hiatushernie, Narbenhernie, epigastrische Hernie, Spigelsche Hernie und Zwerchfellhernie), Endverbraucher (Krankenhäuser, Fachkliniken, ambulante Zentren und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Nordamerika Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) Marktgröße

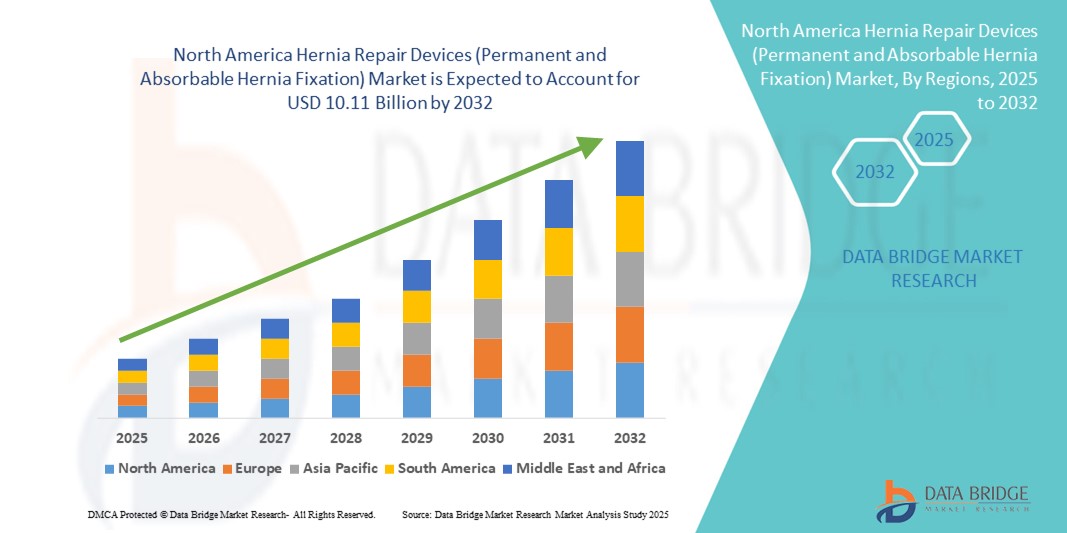

- Der nordamerikanische Markt für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) hatte im Jahr 2024 einen Wert von 5,8 Milliarden US-Dollar und wird bis 2032 voraussichtlich 10,11 Milliarden US-Dollar erreichen , bei einer CAGR von 7,20 % im Prognosezeitraum.

- Das Marktwachstum für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) wird vor allem durch die weltweit zunehmende Zahl von Hernienfällen sowie die zunehmende Nachfrage nach fortschrittlichen chirurgischen Lösungen vorangetrieben, die die Rezidivrate senken und die Genesung der Patienten verbessern. Technologische Fortschritte haben zur Entwicklung innovativer permanenter und resorbierbarer Fixierungsgeräte geführt, die die chirurgische Präzision verbessern, postoperative Komplikationen minimieren und die Gesamterfolgsraten der Behandlung steigern. Diese Faktoren fördern eine breitere Akzeptanz in Krankenhäusern, ambulanten Operationszentren und Fachkliniken.

- Darüber hinaus treibt der zunehmende Trend zu minimalinvasiven Operationstechniken, unterstützt durch günstige Erstattungsrichtlinien und eine wachsende Zahl älterer Menschen, die anfälliger für Hernien sind, das Marktwachstum weiter voran. Patienten und medizinisches Personal entscheiden sich zunehmend für Geräte, die eine starke Fixierung, eine schnellere Genesung und geringere postoperative Beschwerden bieten, was zu einem nachhaltigen Marktwachstum beiträgt.

Nordamerika Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) Marktanalyse

- Geräte zur Hernienreparatur (permanente und resorbierbare Hernienfixierung) erfreuen sich in Nordamerika einer starken Verbreitung. Dies ist auf die steigende Zahl von Hernienfällen, den besseren Zugang zu chirurgischer Versorgung und die stetige Verlagerung hin zu minimalinvasiven laparoskopischen und robotergestützten Reparaturen zurückzuführen.

- Die steigende Zahl elektiver und notfallmäßiger Hernienoperationen, Verbesserungen in der perioperativen Versorgung und der Wunsch der Patienten nach einer schnelleren Genesung treiben die Nachfrage nach permanenten und resorbierbaren Fixierungssystemen an. Krankenhäuser, ambulante Operationszentren (ASCs) und spezialisierte Hernienkliniken erweitern ihr Produktportfolio um selbstfixierende Netze, resorbierbare Tack-Systeme und Hybridimplantate.

- Die USA dominierten den nordamerikanischen Markt für Hernienreparaturgeräte und machten im Jahr 2024 mit 34,9 % den größten Umsatzanteil des Weltmarktes aus. Diese Dominanz ist auf die hochentwickelte chirurgische Infrastruktur der USA, ein hohes Behandlungsaufkommen, günstige Erstattungssätze für Hernienreparaturen, eine starke klinische Forschungsaktivität und die Nähe zu führenden Geräteherstellern und Innovatoren zurückzuführen, die die Einführung von Technologien beschleunigen.

- Kanada wird voraussichtlich das am schnellsten wachsende Land im nordamerikanischen Markt für Hernienreparationsgeräte sein, mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % zwischen 2025 und 2032. Zu den Wachstumstreibern zählen der Ausbau der chirurgischen Kapazitäten in regionalen Krankenhäusern, gezielte staatliche Investitionen in das Gesundheitswesen zur Verbesserung des Zugangs in abgelegenen Gebieten, ein steigendes Bewusstsein und Screening für Hernien bei älteren Menschen sowie die zunehmende Nutzung minimalinvasiver und resorbierbarer Fixierungstechnologien, die langfristige Komplikationen und Revisionsraten reduzieren.

- Das Segment Leistenhernien dominierte im Jahr 2024 den nordamerikanischen Markt für Hernienreparaturgeräte und machte 41,2 % des Gesamtanteils aus. Diese Dominanz ist auf die hohe Prävalenz von Leistenhernienfällen in der Region zurückzuführen, insbesondere bei älteren Erwachsenen und körperlich aktiven Bevölkerungsgruppen.

Berichtsumfang und Marktsegmentierung für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) in Nordamerika

|

Eigenschaften |

Nordamerika Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) in Nordamerika

Fortschritte bei minimalinvasiven Technologien und patientenzentrierten Lösungen

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) ist die kontinuierliche Innovation minimalinvasiver chirurgischer Technologien. Ziel ist es, postoperative Komplikationen zu reduzieren, den Patientenkomfort zu erhöhen und die Genesungszeit zu verkürzen. Diese Innovationen fördern die zunehmende Akzeptanz bei Chirurgen und Gesundheitseinrichtungen, die nach effektiveren und gleichzeitig weniger invasiven Hernienreparaturoptionen suchen.

- Beispielsweise werden moderne laparoskopische und roboterassistierte chirurgische Systeme optimiert, um die Präzision bei der Platzierung und Fixierung von Netzen zu verbessern und gleichzeitig Gewebetraumata zu minimieren. Die Entwicklung resorbierbarer Fixierungssysteme mit bioresorbierbaren Materialien reduziert das Risiko chronischer Schmerzen und langfristiger Komplikationen durch Fremdkörper zusätzlich.

- Der zunehmende Fokus auf patientenorientierte Anpassungen hat Hersteller dazu veranlasst, Hernienreparationsgeräte in verschiedenen Größen, Formen und Fixierungsarten – permanent oder resorbierbar – zu entwickeln, die auf individuelle anatomische und verfahrenstechnische Bedürfnisse zugeschnitten sind. Die Integration präoperativer Bildgebung und 3D-Operationsplanungstools unterstützt bessere patientenspezifische Ergebnisse.

- Auch die Einführung hybrider Fixierungsvorrichtungen, die mechanische Fixierung mit Gewebeklebetechnologien kombinieren, gewinnt an Bedeutung. Sie ermöglichen eine verbesserte Netzstabilität und verringern gleichzeitig die postoperativen Beschwerden.

- Diese Fortschritte verändern den Markt für Hernienreparationsgeräte, indem sie die chirurgische Sicherheit, die Langlebigkeit und die verbesserte Lebensqualität der Patienten in den Vordergrund stellen. Unternehmen wie Medtronic, Becton, Dickinson and Company und Johnson & Johnson (Ethicon) sind führend bei der Entwicklung von Fixationssystemen der nächsten Generation, um den sich wandelnden klinischen Anforderungen gerecht zu werden.

- Die Nachfrage nach modernen, minimalinvasiven Geräten zur Hernienreparatur wächst sowohl in Industrie- als auch in Schwellenländern rasant. Dies ist auf die steigenden Hernienraten, die zunehmende Anzahl an Operationen, den erweiterten Zugang zu spezialisierten chirurgischen Zentren und ein stärkeres Bewusstsein der Patienten für moderne Behandlungsmöglichkeiten zurückzuführen.

Marktdynamik für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) in Nordamerika

Treiber

Steigende Nachfrage durch steigende Operationszahlen und Fortschritte in der Reparaturtechnologie

- Die zunehmende Zahl von Hernien in verschiedenen Altersgruppen sowie die steigende Zahl elektiver und notfallmäßiger Hernienoperationen sind ein wesentlicher Grund für die steigende Nachfrage nach modernen Hernienrekonstruktionssystemen, darunter sowohl permanente als auch resorbierbare Fixierungslösungen. Die zunehmende Präferenz für minimalinvasive und laparoskopische Techniken beschleunigt den Übergang zu innovativen Netzmaterialien und Fixierungsmethoden, die bessere Patientenergebnisse bieten.

- So stellte Medtronic im März 2024 sein resorbierbares Fixiergerät der nächsten Generation vor, das die Gewebeintegration verbessern, chronische Schmerzen lindern und die Rezidivrate bei Hernienoperationen minimieren soll. Diese technologischen Fortschritte führender Hersteller dürften das Wachstum des Marktes für Hernienreparaturgeräte im Prognosezeitraum beschleunigen.

- Da Chirurgen zunehmend nach zuverlässigen und dennoch patientenfreundlichen Lösungen für die Reparatur von Leisten-, Nabel- und Narbenhernien suchen, werden Geräte, die kürzere Genesungszeiten, weniger postoperative Komplikationen und eine verbesserte chirurgische Präzision ermöglichen, in Krankenhäusern, Fachkliniken und ambulanten chirurgischen Zentren in Nordamerika immer häufiger eingesetzt.

- Darüber hinaus treibt die steigende Nachfrage nach patientenspezifischen Netzen, verbesserten Fixierungssystemen und Hybridmaterialien, die die Vorteile permanenter und resorbierbarer Technologien vereinen, das Marktwachstum weiter voran. Produkte mit verbesserter Biokompatibilität, optimierter Porenstruktur und antimikrobiellen Eigenschaften werden aufgrund ihrer langfristigen Sicherheit und Wirksamkeit besonders geschätzt.

- Die wachsende Zahl ausgebildeter Hernienchirurgen und die steigenden Gesundheitsausgaben in Schwellenländern tragen ebenfalls zur breiteren Verbreitung moderner Hernienchirurgie bei und ermöglichen so den Zugang zu hochwertigen chirurgischen Eingriffen in verschiedenen geografischen Regionen.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Gerätekosten und strenger regulatorischer Anforderungen

- Die hohen Anfangsinvestitionen für hochwertige Hernienreparaturgeräte und Fixierungssysteme stellen insbesondere für kleinere Gesundheitseinrichtungen und Anbieter in kostensensiblen Märkten eine erhebliche Hürde dar. Diese Herausforderung wird durch den Bedarf an spezialisierter Schulung und potenziell gerätespezifischer Lernkurven verschärft, was die Akzeptanz in ressourcenarmen Umgebungen einschränken kann.

- Beispielsweise sind Verbund- und beschichtete Netze sowie resorbierbare Fixierungsvorrichtungen mit fortschrittlichen Designmerkmalen im Vergleich zu herkömmlichen Lösungen oft deutlich teurer, was ihre Verfügbarkeit auf bestimmten Märkten einschränkt.

- Darüber hinaus können die strengen und unterschiedlichen gesetzlichen Anforderungen in den verschiedenen Ländern – die die Geräteklassifizierung, Biokompatibilitätstests und klinische Bewertungen betreffen – die Produktzulassung verzögern und die Compliance-Kosten erhöhen, was sich wiederum auf die Markteinführungszeit neuer Innovationen auswirkt.

- Während Hersteller zunehmend kostengünstigere Mesh-Lösungen, Mengenrabatte und flexible Zahlungsmodelle anbieten, um die finanzielle Belastung zu verringern, stellt die Kombination aus hohen Kapitalkosten und komplexer Einhaltung gesetzlicher Vorschriften weiterhin eine Herausforderung für eine breitere Marktdurchdringung dar.

- Um nachhaltiges Wachstum zu gewährleisten, muss sich die Branche auf die Entwicklung erschwinglicher, leistungsstarker Geräte konzentrieren, den behördlichen Genehmigungsprozess rationalisieren und medizinisches Fachpersonal umfassend schulen, um die Sicherheit, Wirksamkeit und Patientenergebnisse der Geräte zu maximieren.

Nordamerika Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) Marktumfang

Der Markt ist nach Endbenutzertyp und Vertriebskanal segmentiert.

- Nach Typ

Der nordamerikanische Markt für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) ist nach Typ in Leistenhernien, Schenkelhernien, Nabelhernien, Hiatushernien (Hiatushernien), Narbenhernien, epigastrische Hernien, Spigelianhernien und Zwerchfellhernien unterteilt. Das Leistenherniensegment dominierte den Markt im Jahr 2024 mit einem Anteil von 41,2 %. Diese Dominanz ist auf die hohe Prävalenz von Leistenhernienfällen in der Region zurückzuführen, insbesondere bei älteren Erwachsenen und körperlich aktiven Bevölkerungsgruppen. Darüber hinaus verstärkt die weit verbreitete Vertrautheit der Chirurgen mit netzbasierten laparoskopischen Reparaturtechniken, gepaart mit den gut dokumentierten niedrigen Rezidivraten, die starke Nachfrage nach diesen Verfahren. Permanente Netze und Fixierungsgeräte sind nach wie vor die bevorzugte Wahl für Leistenhernienreparaturen, da sie vorhersehbare Langzeitergebnisse und weniger postoperative Komplikationen bieten.

Das Inzisionssegment wird voraussichtlich zwischen 2025 und 2032 mit 7,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum in dieser Kategorie wird durch die steigende Zahl von Bauchoperationen, die zunehmende Zahl von Komplikationen im Zusammenhang mit Adipositas und wiederkehrende Hernienfälle vorangetrieben. Darüber hinaus gewinnt der Einsatz fortschrittlicher biologischer und zusammengesetzter Netze, resorbierbarer Fixiervorrichtungen und Hybridimplantate an Bedeutung, da diese Technologien darauf abzielen, Komplikationen durch Fremdkörper zu reduzieren, eine bessere Gewebeintegration zu fördern und die allgemeine Genesung der Patienten zu verbessern.

- Nach Endbenutzer

Auf der Grundlage der Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, ambulante Zentren und andere segmentiert. Krankenhäuser führten den Markt im Jahr 2024 mit einem Umsatzanteil von 44,7 % an. Ihre Dominanz beruht auf der Fähigkeit, komplexe Hernienoperationen, einschließlich Notfall- und stationärer Eingriffe, zu bewältigen. Krankenhäuser profitieren zudem vom frühzeitigen Zugang zu innovativen Implantattechnologien durch die Teilnahme an klinischen Studien und Studien, was die Einführung modernster chirurgischer Lösungen sicherstellt.

Ambulante Zentren werden bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,5 % verzeichnen. Grund hierfür ist die rasche Verlagerung der Hernienversorgung hin zu minimalinvasiven laparoskopischen und robotergestützten Verfahren. Diese Eingriffe können effizient ambulant und noch am selben Tag durchgeführt werden. Dies senkt die Kosten für die Patienten, verkürzt die Genesungszeit und verkürzt die Krankenhausaufenthalte. Auch Fachkliniken und spezialisierte Hernienzentren spielen eine immer wichtigere Rolle bei der Bereitstellung einer gezielten und qualitativ hochwertigen Versorgung.

- Nach Vertriebskanal

Auf Basis der Vertriebskanäle wird der Markt in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte im Jahr 2024 mit einem Marktanteil von 55,8 %. Dieser Kanal profitiert von Großbeschaffungsverträgen zwischen Herstellern und großen Gesundheitseinrichtungen, die Kostenvorteile, Lieferstabilität und standardisierte Produktverfügbarkeit gewährleisten.

Für den Einzelhandel wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 7,1 % prognostiziert. Unterstützt wird dies durch die zunehmende Bedeutung spezialisierter Vertriebshändler für chirurgische Produkte, die Ausweitung von E-Commerce-Plattformen für medizinische Geräte und die verbesserte Verfügbarkeit von Produkten zur Hernienreparatur für kleinere Kliniken, unabhängige Chirurgen und ambulante Zentren .

Nordamerika Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) Marktregionale Analyse

- Geräte zur Hernienreparatur (permanente und resorbierbare Hernienfixierung) erfreuen sich in Nordamerika einer starken Verbreitung. Dies ist auf die steigende Zahl von Hernienfällen, den besseren Zugang zu chirurgischer Versorgung und die stetige Verlagerung hin zu minimalinvasiven laparoskopischen und robotergestützten Reparaturen zurückzuführen.

- Im Jahr 2024 entfielen 40,2 % des weltweiten Umsatzes mit Hernienreparaturgeräten auf Nordamerika. Unterstützt wurde dies durch eine fortschrittliche Gesundheitsinfrastruktur, ein starkes Netzwerk von Fachchirurgen und die Präsenz großer Gerätehersteller, die eine breite Palette von Netz- und Fixierungsprodukten anbieten.

- Kontinuierliche Innovationen, wie die Entwicklung von leichten Verbundnetzen, bioresorbierbaren Fixierungssystemen und patientenspezifischen Lösungen, steigern die Marktdurchdringung zusätzlich. Darüber hinaus verbessert das wachsende Bewusstsein für die frühzeitige Herniendiagnose, gepaart mit einer verbesserten Ausbildung der Chirurgen in minimalinvasiven Techniken, die Operationsergebnisse und führt zu einem höheren Operationsvolumen in der gesamten Region.

Markteinblick in die USA für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung)

Die US-amerikanischen Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) dominierten den nordamerikanischen Markt für Hernienreparaturgeräte und machten 2024 mit 34,9 % den größten Umsatzanteil des Weltmarkts aus. Diese Führungsposition beruht auf der hoch entwickelten chirurgischen Infrastruktur des Landes, einem hohen jährlichen Volumen an Hernienreparaturverfahren, günstigen Erstattungen sowohl für offene als auch für minimalinvasive Reparaturen und der Nähe zu führenden Geräteherstellern und Forschungszentren. Der US-Markt profitiert von der schnellen Einführung fortschrittlicher Technologien wie robotergestützter Hernienreparatur, verbesserter laparoskopischer Instrumente und resorbierbarer Fixierungssysteme der nächsten Generation, die darauf ausgelegt sind, chronische Schmerzen und Rezidivraten zu minimieren. Ein starker Fokus auf klinische Studien, Schulungsprogramme für Chirurgen und Partnerschaften zwischen Krankenhäusern und Zulieferern stärkt weiterhin die Position der USA als führender Innovator und Anwender von Hernienreparaturtechnologien.

Markteinblick in Kanada für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung)

Kanada ist für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) das am schnellsten wachsende Land auf dem nordamerikanischen Markt für Hernienreparaturgeräte, mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % zwischen 2025 und 2032. Das Marktwachstum wird durch den Ausbau der chirurgischen Kapazitäten in regionalen und tertiären Krankenhäusern, gezielte staatliche Investitionen in das Gesundheitswesen zur Verbesserung des Zugangs in abgelegenen und unterversorgten Gebieten und die zunehmende Einführung moderner minimalinvasiver Techniken vorangetrieben. Verstärkte Aufklärungskampagnen zur Hernienprävention und Frühdiagnose sowie eine günstige Gesundheitspolitik der Provinzen ermöglichen rechtzeitige Eingriffe und bessere Patientenergebnisse. Die Einführung resorbierbarer Fixierungstechnologien, die langfristige Komplikationen und die Notwendigkeit von Revisionsoperationen reduzieren, nimmt zu, insbesondere bei älteren Menschen. Medizintourismus aus benachbarten Regionen und grenzüberschreitende Kooperationen mit US-amerikanischen Gesundheitsdienstleistern tragen ebenfalls zur schnellen Marktexpansion in Kanada bei.

Marktanteil von Hernienreparaturgeräten (permanente und resorbierbare Hernienfixierung) in Nordamerika

Die Branche der Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- BD (USA)

- Cook Group (USA)

- WL Gore & Associates, Inc. (USA)

- ETHICON (USA)

- Baxter (USA)

- Cooper Surgical Inc. (USA)

- Betatech Medical (Niederlande?)

- pfm medical ag (Deutschland)

- B. Braun SE (Deutschland)

- Integra LifeSciences Corporation (USA)

- Herniamesh SrL (Italien)

- Dipromed Srl (Italien)

- Meril Life Sciences Pvt. Ltd. (Indien)

- Insightra Medical, Inc. (USA)

- Invamed (USA)

- Secqure Surgical, Corp. (USA)

- DemeTECH (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung)

- Im Juni 2021 gab BG Medical, Hersteller und Vertreiber der SURGIMESH-Plattform des 21. Jahrhunderts, bekannt, dass es den Hernia Awareness Month mit einer Partnerschaft mit CQInsights würdigt, um einen neuen Ansatz zu entwickeln, der bessere Ergebnisse für Patienten liefert. Die größere Mission besteht darin, nachhaltige Lösungen zu teilen, die die Gesundheitsversorgung für alle verbessern.

- Im Juli 2021 gab BD (Becton, Dickinson and Company) die Übernahme von Tepha, Inc. bekannt, einem führenden Entwickler und Hersteller proprietärer resorbierbarer Polymertechnologie. Die Übernahme von Tepha ermöglicht die strategische vertikale Integration einer wichtigen Lieferkettenkomponente für die bestehenden Phasix Mesh-Produkte von BD. Das GalaFLEX-Portfolio von Tepha, das ebenfalls auf dem neuartigen P4HB-Polymer basiert, ist in der Übernahme enthalten.

- Im April 2025 erhielt BD (Becton, Dickinson and Company) die FDA-510(k)-Zulassung und brachte den Phasix ST Umbilical Hernia Patch auf den Markt , das erste vollständig resorbierbare Netz, das speziell für die Nabelbruchreparatur entwickelt wurde . Diese Innovation bietet Chirurgen eine resorbierbare Alternative zum permanenten Netz und ermöglicht gleichzeitig die Anwendung vertrauter Platzierungstechniken.

- Im Juni 2025 gaben Forscher der NC State University und der Duke University bekannt, dass ihre neuartige Herniennetztechnologie, die darauf abzielt, die Behandlungsergebnisse der Patienten zu verbessern und Komplikationen zu reduzieren, für das AUTM Better World Project ausgewählt wurde , was ihr klinisches und kommerzielles Potenzial unterstreicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.