North America Hop Water Market

Marktgröße in Milliarden USD

CAGR :

%

USD

53.10 Million

USD

127.20 Million

2025

2033

USD

53.10 Million

USD

127.20 Million

2025

2033

| 2026 –2033 | |

| USD 53.10 Million | |

| USD 127.20 Million | |

| % | |

|

North America Hop Water Market, Nach Produkttyp (Klassik, Blended), Geschmack (mit Geschmack, ohne Geschmack), Carbonation Level (Low Carbonated, Medium Carbonated, Highly Carbonated), Verpackung (Aluminium Cans, Bottles, Kegulins/Barrel, Pouches, Andere), Preis (2–5 USD, Bis zu 2 USD, 5–10 USD, Über 10 USD), Anwendung (Fiabenteuer & Wellness

Nordamerika Hop Wassermarkt Größe

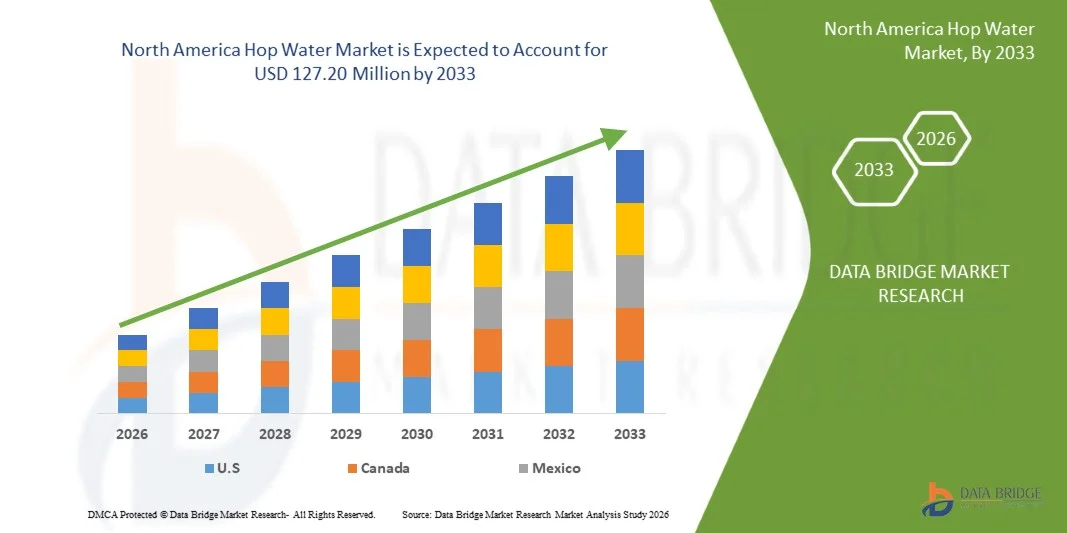

- Der Nordamerika-Hop-Wassermarkt wurde bei53,10 Mio. USD 2025und wird voraussichtlich erreichen127,20 Mio. USD bis 2033

- Während der Prognosezeit von 2026 bis 2033 wird der Markt voraussichtlich zu einemCAGR von 12,0%,unterstützt vor allem durch steigende Verbraucherpräferenz für alkoholfreie und kalorienarme Getränke, zunehmendes Gesundheits- und Wellnessbewusstsein und die zunehmende Einführung von Alkoholalternativen.

- Darüber hinaus unterstützt die kontinuierliche Produktinnovation in botanischen und funktionellen Getränkeformulierungen, verbunden mit der Erweiterung von Direkt-to-Consumer- und E-Commerce-Kanälen und der breiteren Verfügbarkeit im Einzelhandels- und Foodservice-Format, ein anhaltendes Marktwachstum in wichtigen Regionen, insbesondere Nordamerika und Europa.

Nordamerika Hop Wassermarktanalyse

- Der North America Hop Water Market zeigt eine stetige Weiterentwicklung, da sich Getränkehersteller zunehmend auf alkoholfreie Innovation, saubere Etikettenformulierungen und funktionelle Getränkepositionierung konzentrieren, um den wachsenden Verbraucherpräferenzen gerecht zu werden. Hop Wasserproduzenten nutzen botanische Infusionen, Null-Kalorien-Formulierungen und fortschrittliche Geschmacksextraktionstechniken, um Geschmackskonsistenz, Haltbarkeit und Produktdifferenzierung über Einzelhandels- und On-Premise-Kanäle zu verbessern. Der Einsatz von raffinierten Hop-Varietalen, natürlichen Karbonisierungsprozessen und nachhaltiger Verpackungen prägt die Entwicklung von Produkten in der gesamten Region weiter.

- Diese Innovationen stärken die regionale Wertschöpfungskette durch die Verbesserung der Produktionseffizienz, ermöglichen eine skalierbare Fertigung und gewährleisten eine gleichbleibende Produktqualität. Direkt-zu-Verbraucher-Modelle, Abonnement-Angebote und E-Commerce-Plattformen unterstützen eine schnellere Marktdurchdringung und ein verbessertes Konsumentenengagement, während die erweiterte Verteilung über Lebensmittel, Komfort, Spezialgetränkeläden und Lebensmittelgeschäfte die Zugänglichkeit erhöht. Data-getriebenes Marketing, digitales Branding und Lifestyle-Positionierung rund um Sobriety, Wellness und aktives Leben tragen ebenfalls zur Marke Traktion bei.

- Der US-amerikanische Hop Water Market wird voraussichtlich mit dem größten Umsatzanteil von 62,86% im Jahr 2026 dominieren, unterstützt von einem starken Verbraucherbewusstsein von alkoholfreien und funktionellen Getränken, einem gut ausgebauten Handwerksgetränke-Ökosystem und kontinuierlichen Investitionen von Getränkeherstellern in Produktinnovation, Branding und skalierbaren Produktionsmöglichkeiten.

- U.S. ist der am schnellsten wachsende Markt, der eine CAGR von 12,1% registriert, angetrieben durch die wachsende nüchterne Bewegung, steigende Nachfrage nach Null-Kalorien- und Tiefzucker-Erfrischungsoptionen, und die wachsende Verfügbarkeit von Hopfenwasser über Direkt-to-Consumer-Plattformen, E-Commerce-Kanäle und Mainstream-Einzelhandels- und Foodservice-Outlets.

- Im Jahr 2026 wird erwartet, dass das Segment Classic den Markt mit einem Anteil von 56,78% dominieren wird, was eine starke Verbraucherpräferenz für traditionelle, ungezwungene oder leicht gewürzte Hop-Wasser-Varianten widerspiegelt, die ein sauberes, knackiges und Bier-ähnliches Geschmacksprofil ohne Alkohol, Kalorien oder Zucker liefern, wodurch sie besonders an gesundheitsbewusste Verbraucher und ehemalige Biertrinker auf der Suche nach vertrauten sensorischen Erfahrungen.

Report Scope und North America Hop Water Market Segmentation

| Attribute | Nordamerika Hop Wasser Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu und den wichtigsten Akteuren umfassen die Marktberichte, die durch die Datenmarktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Abdeckung Bridge Market Research kuratiert wurden, auch Porter fünf Kräfte, Unternehmensbewertung Quadrant, Preisanalyse, Rohstoffabdeckung, Klimaveränderung Szenario, Branchenökosystemanalyse, Markenaussichten, Verbraucherkaufverhalten, Innovationstracker und strategische Analyse, Gewinnmargenszenario, Rohstoffabdeckung, Supply Chain Analyse, technologische Fortschritte. |

Nordamerika Hop Wassermarkt Trends

„Produktinnovation mit botanischen, organischen und funktionellen Ingredient Blends zur Verbesserung der Differenzierung“

- Produktinnovation, die botanische, organische und funktionelle Zutatmischungen nutzt, bietet eine überzeugende Wachstumsmöglichkeit für den Nordamerika Hop Water Market. Da die Verbraucherpräferenzen sich auf Getränke verschieben, die einzigartige sensorische Profile und Wellness-Vorteile liefern, können sich Hop-Wasser-Marken durch die Einbeziehung natürlicher Botanik, organische Hopfen und funktioneller Additive wie Adaptogene und Nootropics unterscheiden. Diese Zutatsstrategien helfen Marken von generischen aromatisierten Gewässern abzuheben und gesundheitsorientierte Verbraucher zu appellieren, die alkoholfreie Alternativen mit zielgerichtetem Wert suchen.

- Strukturierte regulatorische Rahmen unterstützen auch transparente Kommunikation rund um organische und funktionale Inhaltsstoffe und ermöglichen Differenzierung. In den Vereinigten Staaten definiert das USDA National Organic Program (NOP) klare Standards für die Bio-Produktmarkierung, einschließlich Kategorien wie „organisch“ und „hergestellt mit organischen Inhaltsstoffen“, die es Produkten mit zertifizierten organischen Komponenten ermöglichen, Qualität und Herkunft für die Verbraucher zu signalisieren. Zertifizierte Produkte, die USDA Bio-Kriterien erfüllen, können das USDA Bio-Siegel tragen und müssen strengen Produktions- und Handhabungsstandards entsprechen.

- Darüber hinaus verpflichtet die FDA-Food-Etikettenführung eine genaue Nährwertkennzeichnung und eine geregelte Anspruchssprache, um sicherzustellen, dass funktionelle Zutat-Anforderungen (wie Nährstoffgehalt oder Struktur/Funktion Vorteile) wahrheitsgemäß und nicht irreführend im US-Recht sind.

- Im Dezember 2023 kündigte H2OPS Inc. an, dass sein Hopfenwasser USDA Organic-Zertifizierung für mit ganzen Bio-Hopfen gebraute Dosen erreicht hat; eine bemerkenswerte Produktinnovation, die die Differenzierung innerhalb der alkoholfreien Getränkekategorie durch die Zertifizierung von Inhaltsqualität und organischer Beschaffung verbessert.

- Im Jahr 2025, Perfect Peaks Hop Water fördert hop-infused Schaumgetränke, die reine Hop botanicals mit essentiellen Elektrolyten kombinieren, um “saubere, ruhige Hydratation”, Positionierung das Produkt als erfrischend und funktionell günstig ohne Alkohol, Zucker oder Kalorien.

- Zusammenfassend lässt die Produktinnovation, die in botanischen, organischen und funktionellen Bestandteilen verwurzelt ist, Hop-Wasser-Marken in wettbewerbsfähigen Getränkemärkten zu unterscheiden. Durch die Ausrichtung auf regulatorische Rahmenbedingungen, die ein klares ökologisches Etikettieren und verantwortungsvoll kommunizierende funktionale Vorteile unterstützen, können die Produzenten wohlverdiente Verbraucher anziehen, Nutzungsanlässe erweitern und eine stärkere Markentreue aufbauen und so das Wachstumspotenzial der Kategorie Nordamerika verbessern.

Nordamerika Hop Water Market Dynamics

Fahrer

“Erhöhung der Annahme von Alkohol Alternativen unterstützt durch die nüchterne Bewegung und Lebensstil Verschiebungen”

- Die zunehmende Annahme von Alkoholalternativen, die durch die nüchternen Bewegungen und Lebensstilverschiebungen unterstützt werden, hat sich als wesentlicher Wachstumstreiber im Nordamerika-Hop-Wassermarkt entwickelt. Die Daten der öffentlichen Gesundheit zeigen, dass sich die Alkoholkonsummuster, insbesondere unter jüngeren und gesundheitsbewussten Kohorten, verschieben, da die Sorge um langfristige gesundheitliche Auswirkungen zu einer Prominenz führt. In den Vereinigten Staaten, zum Beispiel, im August 2025, nach Gallup, Inc. nur 54% der Erwachsenen berichten derzeit Alkohol trinken, ein historisches niedriges Alkoholkonsum, wie seit 1939 verfolgt, und eine Rekordmehrheit sieht jetzt sogar moderates Trinken als gesundheitsschädlich, was ein erhöhtes öffentliches Bewusstsein für die Gesundheitsrisiken von Alkohol widerspiegelt.

- Diese sich verändernde gesellschaftliche Perspektive richtet sich an breitere Lebensstilverschiebungen in Richtung Moderation, Wellness und sorgsamen Konsum, wo alkoholfreie und alkoholfreie Getränke nicht nur Ersatzstoffe, sondern bevorzugte Entscheidungen für gesellschaftliche und alltägliche Anlässe sind. Öffentliche Gesundheitsinitiativen wie “Dry Januar”, die vorübergehende Abstinenz von Alkohol fördert, haben Millionen von Teilnehmern in allen Ländern angezogen und zu einer kulturellen Neubewertung des Alkoholkonsums beigetragen, so dass die Verbraucher Alternativen erkunden, die Wohlbefinden und soziale Eingliederung unterstützen, ohne die Vergiftung mit traditionellen alkoholischen Getränken verbunden.

- Im August 2025 betonte Gallup-Befragung, dass der Anteil der US-Erwachsenen, die Alkoholkonsum melden, in Jahrzehnten auf das niedrigste Niveau gesunken ist, zum Teil durch wachsende gesundheitliche Bedenken und reduzierte Häufigkeit von Alkoholkonsumenten unter 35 Jahren.

- Im Januar 2026, Die “Dry Januar” Herausforderung, in mehreren Ländern, einschließlich der USA und Frankreich, zog eine geschätzte 4,5 Millionen Teilnehmer während seiner 2025-Ausgabe, reflektieren erhebliches Engagement mit alkoholfreien Lebensstil Praktiken, die über einen temporären Abstinenzmonat verlängern, um die jährliche Getränkepräferenz zu beeinflussen.

- Zusammenfassend lässt sich die nüchterne Bewegung und die damit verbundene Lebensweise in Richtung Moderation, Wellness und sorgsamen Konsum strukturell verändern, so dass die Getränkenachfrage Nordamerikas strukturell umgestaltet wird und eine günstige Umgebung für alkoholfreie Alternativen wie Hopfenwasser geschaffen wird. Der Rückgang des Alkoholkonsums, verstärkt durch die öffentliche Gesundheitsberatung, staatliche Initiativen und veränderte soziale Normen, zeigt, dass ein reduzierter Alkoholkonsum nicht mehr ein vorübergehender Trend ist, sondern eine anhaltende Verhaltenstransformation, insbesondere bei jüngeren Demografien. Da die Verbraucher zunehmend nach Getränken suchen, die die soziale Beteiligung ohne Intoxikation oder Gesundheits-Austausch unterstützen, ist Hopfenwasser gut positioniert als eine geschmackvolle, alkoholfreie Option, die sich mit sich entwickelnden Lifestyle-Prioritäten ausrichtet. Diese anhaltende Umstellung auf Alkoholalternativen wird voraussichtlich die Rolle des Hopfenwassers im nichtalkoholischen und funktionellen Getränkeökosystem Nordamerikas weiter stärken.

Zurückhaltung/Challenge

„Wettbewerb von Substituten wie Sparkling Water, Kombucha, und nicht-alkoholische Biere„

- Der Wettbewerb von Ersatzstoffen wie Sektwasser, Kombucha und alkoholfreien Bieren stellt eine bedeutende Herausforderung für den nordamerikanischen Hop Water Market dar, da diese Getränke auf die gleichen gesundheits- und gesundheitsorientierten Verbraucher abzielen, die das Hopfenwasser anziehen soll. Funkelnde Gewässer profitieren von einer weit verbreiteten Verbraucherverwandtschaft, einer etablierten Einzelhandelspräsenz und vertrauenswürdigen regulatorischen Rahmenbedingungen, während kombucha durch Probiotika und gut-freundliche Vorteile an funktionelle Gesundheitssuchende appelliert. Nicht-alkoholische Biere bieten eine Bier-ähnliche Erfahrung ohne Alkohol und machen sie starke Konkurrenten in sozialen, Gastfreundschaft und achtsamen Getränken. Diese Substitute können die Verbraucherprüfung und die Annahme von Hopfenwasser reduzieren, es sei denn, Marken differenzieren ihre Angebote aktiv, investieren in Bildung und schaffen Lifestyle-orientierte Erfahrungen.

- Zum Beispiel,

- Die U.S. Food and Drug Administration (FDA) reguliert glitzernde und aromatisierte Gewässer als Standard-alkoholische Getränke, sorgt für das Vertrauen der Verbraucher und die weit verbreitete Verfügbarkeit im Einzelhandel und On-Premise-Einstellungen, was den Wettbewerb gegen aufstrebende Hopfenwassermarken stärkt.

- Das Alcohol and Tobacco Tax and Trade Bureau (TTB) klassifiziert kombucha mit weniger als 0,5% ABV als alkoholfrei und ermöglicht eine breite Einzelhandelsverteilung und Verbraucherwahrnehmung als funktionelles, probiotisches Getränk, das direkt für gesundheitsorientierte Verbraucher konkurriert.

- Große Brauereien wie Heineken 0.0 und Budweiser Zero produzieren alkoholfreie Biere mit Vollbier-Flavor-Profilen, die es den Verbrauchern ermöglichen, Hopfenwasser in sozialen und Gastfreundschaft-Einstellungen zu ersetzen, während sie noch ein „beer-ähnliches“ Erlebnis genießen.

- Der Wettbewerb von etablierten Ersatzstoffen wie Schaumwasser, Kombucha und alkoholfreien Bieren schränkt die Annahme und Begrenzung des Wassers in Einzelhandels- und On-Premise-Umgebungen ein. Um erfolgreich zu sein, müssen Hop-Wasser-Marken funktionelle Differenzierung, Lifestyle-gerechtes Marketing und strategische Partnerschaften nutzen, um Verbraucher zu erziehen, Markenrelevanz zu stärken und die Studie unter gesundheits- und gesundheitsorientierten Publikum zu fördern.

Nordamerika Hop Wassermarkt Scope

North America Hop Water Market wird in acht bemerkenswerte Segmente auf der Grundlage der Produktart, Geschmack, Carbonation Ebene, Verpackung, Preis, Anwendung, Endverbraucher, Verteilung Kanal segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der North America Hop Water Market in Classic und Blended segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Classic den Markt mit einem Marktanteil von 56,78% dominieren wird, der durch eine starke Verbraucherpräferenz für einfaches, sauberes Hop-Wasser, das einen knackigen, Bier-ähnlichen Geschmack ohne Alkohol, Kalorien oder Zutaten liefert. Klassisches Hopfenwasser appelliert vor allem an ehemalige Biertrinker und gesundheitsbewusste Verbraucher, die eine einfache, erfrischende Alternative suchen und ihre weit verbreitete Annahme über reife alkoholfreie Getränkemärkte unterstützen.

Das Segment Blended ist der am schnellsten wachsende nordamerikanische Hop Water Market, mit einem CAGR von 12,2%, angetrieben durch steigende Nachfrage nach innovativen Geschmackskombinationen, die Hopfen mit Botanik, Obst und funktionellen Inhaltsstoffen vermischen. Steigerung des Verbraucherinteresses an Erfahrungsgetränken, Erweiterung der Verfügbarkeit durch Direkt-zu-Verbraucher- und E-Commerce-Kanäle und kontinuierliche Produktexperimente durch aufstrebende und etablierte Marken werden erwartet, dass die gemischte Hop-Wasserannahme während der Prognosezeit weiter beschleunigt

- Von Flavor

Auf Basis des Geschmacks wird der North America Hop Water Market in Mit Geschmack und ohne Geschmack segmentiert. Im Jahr 2026 wird erwartet, dass das Segment With Flavor mit einem Marktanteil von 69,86% dominiert wird, der von einer starken Verbraucherpräferenz für verbesserte Geschmacksprofile und Vielfalt innerhalb der Hopfenwasserkategorie angetrieben wird. Flavored-Varianten mit Zitrus-, Botanik- und Frucht-infundierten Noten helfen, Hop-Bitterness auszugleichen, die Gautierbarkeit zu verbessern und eine breitere Verbraucherbasis zu gewinnen, einschließlich Erstbenutzer und Nichtbeer-Drinker.

Das Segment With Flavor ist das am schnellsten wachsende Segment im North America Hop Water Market, mit einem CAGR von 12,1%, angetrieben durch kontinuierliche Geschmacksinnovation, saisonale und limitierte Produktion Starts, und steigende Nachfrage nach sauberen, natürlich gewürzten Getränken. Die Ausweitung der Verfügbarkeit auf Einzelhandels-, E-Commerce- und Food-Service-Kanäle sowie das zunehmende Interesse der Verbraucher an Erfahrungs- und Premium-alkoholischen Getränken wird voraussichtlich das Segmentwachstum während des Prognosezeitraums weiter beschleunigen.

- Durch Karbonisierungsgrad

Auf der Basis der Karbonisierungsebene wird der North America Hop Water Market zu Low Carbonated, Medium Carbonated und Highly Carbonated segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Low Carbonated den Markt mit 44.23% Marktanteil dominiert, angetrieben von der wachsenden Verbraucherpräferenz für glattere, weniger fizzy Getränke, die leicht auf die Verdauung und für den regelmäßigen Verbrauch geeignet sind. Low-Carbonation Hopfenwasser appelliert an gesundheitsbewusste Verbraucher, die eine sanfte Hydratation mit subtiler Bitterkeit suchen, so dass es gut geeignet für Fitness, Wellness und tägliche Erfrischung verwenden.

Medium Carbonated ist das am schnellsten wachsende Segment mit einem CAGR von 12,4% im North America Hop Water Market, der von steigender Nachfrage nach ausgewogener Carbonation angetrieben wird, die ein knackiges, erfrischendes Mundfeel ohne übermäßiges Fizz liefert. Mittelkarbonatiertes Hopfenwasser wird zunehmend von Verbrauchern bevorzugt, die aus karbonisierten Softdrinks oder Bier wechseln, da es eine vertraute sensorische Erfahrung bei gleichzeitiger Aufrechterhaltung von Nullalkohol und kalorienarmen Vorteilen bietet und dadurch die Adoption über die wichtigsten nordamerikanischen Märkte beschleunigt.

- Durch Verpackung

Auf der Grundlage der Verpackung wird der North America Hop Water Market in Aluminiumdosen, Flaschen, Kegs/Barrels, Pouches und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Aluminium Cans den Markt mit 63,35% Marktanteil dominiert, angetrieben durch ihre Leichtigkeit, überlegene Recyclabilität und Fähigkeit, Kohlenstoffierung und Geschmacksintegrität zu erhalten. Aluminiumdosen sind von Herstellern und Verbrauchern für Hop-Wasser weit bevorzugt, da sie bequemen Ein-Servoire-Verbrauch, schnelles Kühlen und nachhaltige Verpackungsinitiativen unterstützen und sich gut an die saubere und umweltbewusste Positionierung der Kategorie ausrichten.

Aluminium Cans ist das am schnellsten wachsende Segment mit CAGR von 12,3% im North America Hop Water Market, der durch steigenden On-the-go-Verbrauch, die Ausweitung der Distribution über Convenience-Stores, Fitness-Studios und Outdoor-Erholungsstätten und die steigende Annahme von recycelbaren Verpackungslösungen angetrieben wird. Starke Betonung auf Nachhaltigkeit, verbunden mit kosteneffizienter großformatiger Canning- und brandfreundlicher Designflexibilität, beschleunigt den Einsatz von Aluminiumdosen auf wichtigen nordamerikanischen Märkten weiter.

- Preis

Auf Basis von Price wird der North America Hop Water Market in 2–5 USD, bis zu 2 USD, 5–10 USD, über 10 USD segmentiert. Im Jahr 2026 wird erwartet, dass das Segment 2–5 USD den Markt mit 40,98% Marktanteil dominieren wird, angetrieben von einer starken Verbraucherpräferenz für erschwingliche Premium-Getränke, die Qualität, Geschmacksvielfalt und Wert für Geld ausgleichen. Produkte in diesem Bereich appellieren an eine breite Verbraucherbasis auf der Suche nach Null-Kalorien-, alkoholfreie Alternativen zwischen dem Massenmarkt Schaumwasser und Premium-Funktionsgetränken positioniert, so dass sie weit über den Einzelhandel und Lebensmittel-Service-Kanäle zugänglich.

Bis zu 2 USD ist das am schnellsten wachsende Segment mit CAGR von 12,4% im North America Hop Water Market, das durch steigende Preisempfindlichkeit bei den Verbrauchern, steigender Nachfrage nach alltäglichen Trinkgetränken und wachsende Verfügbarkeit von Hopfenwasser in Multipacks und großformatigen Einzelhandelsgeschäften angetrieben wird. Wettbewerbsfähige Preisstrategien, Private-Label-Angebote und breitere Verbreitung durch Convenience-Shops und Massenhändler beschleunigen die Annahme von Niedrigpreis-Wasserprodukten auf wichtigen nordamerikanischen Märkten.

- Anwendung

Auf der Basis der Anwendung wird der North America Hop Water Market in Fitness & Wellness, Mixers for Alcoholic Beverages, Culinary Use, Medical & Therapeutic Use, and Others segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Fitness & Wellness mit 37,05% Marktanteil dominiert wird, angetrieben durch die zunehmende Konzentration der Verbraucher auf aktive Lebensstile, Hydratation und funktionelle Getränke. Hop-Wasser gewinnt als eine Null-Kalorien-, alkoholfreie Alternative, die sich mit Fitness-Routinen, Nach-Workout-Recovery und Wellness-orientierten Verbrauch, insbesondere unter gesundheitsbewussten und jüngeren Demografien, ausrichtet.

Fitness & Wellness ist das am schnellsten wachsende Segment mit CAGR von 12,4% im North America Hop Water Market, das durch die steigende Teilnahme an Fitness-Aktivitäten, die Ausweitung der Verfügbarkeit von Hopfenwasser durch Fitness-Studios, Wellness-Center und Online-Kanäle und die verstärkte Übernahme von sauberen und botanischen Getränken angetrieben wird. Verbesserte Vertriebslogistik, gezieltes digitales Marketing und Lifestyle-getriebenes Branding beschleunigen die Nachfrage nach Hop-Wasser innerhalb des Fitness- und Wellness-Ökosystems auf den wichtigsten nordamerikanischen Märkten.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der North America Hop Water Market in Haushalts-/Wohn-, Gewerbe- und Institutional segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Household/Residential den Markt mit einem Marktanteil von 72,3 % dominiert, der durch den steigenden Eigenverbrauch von alkoholfreien und kalorienarmen Getränken getrieben wird. Wachsendes Gesundheitsbewusstsein, zunehmende Teilnahme an der nüchternen Bewegung und eine Präferenz für bequeme, alltägliche Erfrischungsoptionen ermutigen die Verbraucher, Hopfenwasser für den regelmäßigen Haushaltsgebrauch zu kaufen. Der Ausbau von Direkt-zu-Verbraucher- und E-Commerce-Plattformen unterstützt dieses Segment weiter, indem es die Produktzuverlässigkeit, die Preistransparenz und die Wiedereinkäufe in wichtigen Regionen verbessert.

Institutional ist das am schnellsten wachsende Segment mit CAGR von 12,5% im Nordamerika Hop Water Market durch die zunehmende Annahme von Hopfenwasser über Lebensmittelservice Steckdosen, Unternehmensbüros, Fitness-Studios und Wellnesszentren, Gaststätten und Bildungseinrichtungen, die gesündere Getränke Alternativen suchen. Verbesserte Vertriebslogistik, Großverpackungsoptionen und steigende Nachfrage nach alkoholfreien Getränken in professionellen und öffentlichen Einstellungen beschleunigen die institutionellen Adoptionen auf wichtigen Märkten Nordamerikas

- Durch den Verteilerkanal

Auf Basis des Distributionskanals wird der North America Hop Water Market in Store-Based und Non-Store Based segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Store-Based den Markt mit 71,11% Marktanteil dominiert, angetrieben durch die starke Präsenz von Supermärkten, Hypermärkten, Convenience Stores und Spezialgetränkehändler. Diese Steckdosen ermöglichen eine höhere Produktsichtbarkeit, sofortige Produktverfügbarkeit und Impulskauf, während die Verbraucher auch direkt Geschmacks- und Marken vergleichen können. Die etablierten Einzelhandelsnetze in den großen Regionen spielen weiterhin eine wichtige Rolle bei der Markenfindung und dem Volumenverkauf, insbesondere bei den aufstrebenden alkoholfreien Getränkekategorien wie Hopfenwasser.

Non-Store Based ist das am schnellsten wachsende Segment mit CAGR von 12,2% im Nordamerika Hop Water Market, das durch eine rasche Expansion von Direkt-to-Consumer- und E-Commerce-Plattformen, Subskriptions-basierte Getränkemodelle und Marken-eigenen Online-Shops angetrieben wird. Die zunehmende Verbraucherpräferenz für die Heimlieferung, den Zugang zu breiteren Produktsortimenten und personalisierte Einkaufserlebnisse sowie verbesserte Kalt-Ketten-Logistik- und Digitalmarketing-Strategien beschleunigen den Wandel hin zu nicht-store-basierten Distributionen auf wichtigen nordamerikanischen Märkten

Nordamerika Hop Wassermarkt Regionale Analyse

- Der US-amerikanische Hop Water Market wird voraussichtlich mit dem größten Umsatzanteil von 62,86% im Jahr 2026 dominieren, unterstützt durch starke Investitionen in alkoholfreie Getränkeinnovation, Erweiterung der Produktionskapazitäten und ein etabliertes funktionelles und handwerkliches Getränke-Ökosystem. Das hohe Bewusstsein der Verbraucher für gesundheitsfokussierte, Null-Kalorien-Getränke sowie die weit verbreitete Verfügbarkeit im Einzelhandel, Lebensmittelservice und Direkt-to-Consumer-Kanäle stärken die US-Position im regionalen Markt.

- U.S. wird voraussichtlich die am schnellsten wachsende Region im North America Hop Water Market während des Prognosezeitraums mit einem CAGR von 12,1% sein, der durch steigende Nachfrage nach Alkoholalternativen, zunehmende Annahme von Wellness-orientierten Lebensstilen und schnelle Expansion von E-Commerce- und Abonnement-basierten Getränkemodellen bewirtschaftet wird. Der zunehmende Einfluss der nüchternen Bewegung, kombiniert mit kontinuierlichen Produkteinführungen und Geschmacksinnovation, beschleunigt die Marktdurchdringung weiter.

- Darüber hinaus soll ein nachhaltiger Fokus auf sauberen Etikettenformulierungen, funktionellen Inhaltsstoffen und nachhaltigen Verpackungslösungen die langfristige Expansion des Nordamerika-Hop-Wassermarkts in Nordamerika unterstützen. Die starke Markenpositionierung um Gesundheit, Erfrischung und sorgsamen Konsum verstärkt weiterhin das Marktwachstum sowohl in städtischen als auch in vorstädtischen Verbrauchersegmenten.

KanadaNordamerika Hop WassermarktEinblick

Der Canada North America Hop Water Market hält eine wachsende Position innerhalb der nordamerikanischen Landschaft, die durch die zunehmende Wahrnehmung der Verbraucher für alkoholfreie und kalorienarme Getränke, das steigende Gesundheitsbewusstsein und das wachsende Interesse an funktionellen und botanischen Getränken getrieben wird. Die zunehmende Verfügbarkeit von Hopfenwasser über Supermärkte, Spezialgetränkeläden und E-Commerce-Plattformen verbessert den Verbraucherzugang und die Testraten. Darüber hinaus verstärkt die starke Nachfrage nach sauberen Produkten, nachhaltiger Verpackung und Alkoholalternativen bei städte- und gesundheitsorientierten Verbrauchern die Rolle Kanadas im regionalen Nordamerika-Hop-Wassermarkt.

MexikoNordamerika Hop WassermarktEinblick

Der Mexico North America Hop Water Market wird voraussichtlich stetig wachsen, unterstützt durch die Verschiebung der Verbraucherpräferenzen auf gesündere Getränkeoptionen, steigendes Interesse an alkoholfreien Alternativen und zunehmende Exposition gegenüber globalen Wellness- und Handwerksgetränkentrends. Die Erweiterung moderner Einzelhandelsformate, die wachsende Präsenz internationaler und regionaler Getränkemarken und die schrittweise Einführung von E-Commerce-Kanälen unterstützen die Marktentwicklung. Darüber hinaus tragen die steigende Nachfrage nach erfrischenden, zuckerarmen Getränken und die Verbesserung der Vertriebsinfrastruktur dazu bei, das Wachstum des Wassermarkts in Nordamerika im ganzen Land nachhaltig zu steigern.

Die großen Marktführer im Markt sind:

- HOP WTR (USA)

- H2OPS Sparkling Hop Water (US)

- Hoplark (USA)

- Athletic Brewing Company LLC (USA)

- Sierra Nevada Brewing Co. (USA)

- Lagunitas Brewing Company (USA)

- Deschutes Brauerei (USA)

- Gründer Brewing Co. (USA)

- Craftzero (Australien)

- Abita Brewing Company (USA)

- Surly Brewery (USA)

- Pelican Brewing Company (USA)

- Dr. Hops (USA)

- Wooden Hill Brewing (USA)

- Burlington Beer Company (USA)

- Untitled Art (USA)

- Feldarbeit Brewing Co (USA)

- Griffin Claw Brewing Company (USA)

- Kabinen-Brauerei (Kanada)

- Denver Beer Co. (USA)

- Partake Brewing (Kanada)

- BrewDog (Scotland)

- Die neue Bar (USA)

- Perfect Peaks Brews (Portugal)

Neueste Entwicklungen in Nordamerika Hop Water

- Im Jahr 2025 führte die Cabin Brewing Company ihre Quench Hop Wasserlinie von alkoholfreien hop‐infused funkelnden Gewässern ein – darunter Super Hop Blend, NZ Hop Blend, Noble Hop Blend und PNW –, die über traditionelle Bierangebote hinaus expandieren, um erfrischende Hopfenwasseralternativen mit null Alkohol, Kalorien und Zucker einzuschließen.

- Am November 2025 wurde BrewDog Distilling Co. – der Geisterarm von BrewDog – als offizieller Gin- und Wodka-Partner des Aberdeen Football Clubs in einem Mehrjahresvertrag angekündigt, der für die nächsten drei Staffeln laufen wird. Im Rahmen der Partnerschaft veröffentlicht BrewDog limitierte Flaschen der Marke LoneWolf Gin und Abstrakt Vodka für den Verein, wobei die Release jedes Jahr Teil einer dreifachen Sammlerserie ist. Diese in Aberdeen produzierten Premium-Geiste werden über BrewDogs Online-Shop, lokale BrewDog-Bars und den AFC-Shop im Pittodrie-Stadion zur Verfügung stehen, das Engagement von BrewDog bei lokalen Fans vertiefen und seine Präsenz im sportlich vernetzten Lifestyle-Marking stärken.

- Im November 2025 aktualisierte die Wooden Hill Brewing Company ihre Tap-Angebote einschließlich der zurückgekehrten Cahill Cream Ale, saisonale Lebensmittelspezialitäten und weiterhin festliche Jingle Bar Erfahrungen als Teil der Entwicklung Taproom Engagements für die Feriensaison

- Am Oktober 2025 eröffnete Pelican Brewing Company – die legendäre Oregon Coast Brauerei, die für ihre preisgekrönten Biere und malerischen Küsten Taprooms bekannt ist – einen neuen Taproom in Rockaway Beach, der nur wenige Schritte vom Sand entfernt liegt. Die Website markiert Pelicans fünfte Küstenlage und bietet eine gemütliche, entspannte Umgebung, in der die Besucher die typischen Handwerk Biere der Brauerei, Lichtbisse und Meerblick in einer lässigen, gemeindezentrierten Atmosphäre genießen können. Diese Expansion setzt Pelicans Investitionen in Oregons Küstenstädte fort, unterstützt den lokalen Tourismus und verbessert den Zugang zu seinen Handwerksangeboten entlang der Pazifikküste.

- Im Oktober 2024 startete HOP WTR die „Up To No Good“-Markenkampagne, um die positive Kraft des Wortes „Nein“ zu feiern, indem er die No-Alkohol-, No-Kalorien-, No-Zucker-, No-Gluten- und No-GMOs-Positionierung des Hopfenwassers betonte und die Verbraucher in eine mutige Lifestyle-Erzählung einzog.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK NORTH AMERICA HOP WASSERMARKT

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELING

2.7 TIMLINE CURVE

2.8 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.9 DBMR MARKET POSITION GRID

2.1 MARKET END USER COVERAGE GRID

2.11 VENDOR SHARE ANALYSE

2.12 GERICHTSHOFES

2.13 ASSUMPTIONEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES

4.1.1 DAS NEUE HANDEL

4.1.1.1 Kapitalbedarf (Moderate):

4.1.1.2 Produktwissen (Low):

4.1.1.3 Technisches Wissen (weniger bis bescheiden):

4.1.1.4 Kundenbeziehungen (High):

4.1.1.5 Zugang zu Rohstoffen & Technologie (Low):

4.1.2 VERSICHERUNGEN

4.1.2.1 Kosten (High):

4.1.2.2 Leistung (Moderat):

4.1.2.3 Verfügbarkeit (High):

4.1.2.4 Marke und Marketing (High):

4.1.2.5 Dauer / Gesundheitsprofil (Moderate):

4.1.3 BARGAINING POWER of BUYERS

4.1.3.1 Anzahl der Käufer in Bezug auf Lieferanten (Hoch für Händler):

4.1.3.2 Produktdifferenzierung (Moderat):

4.1.3.3 Bedrohung der Zukunftsintegration (Low):

4.1.3.4 Käufervolumen (hoch)

4.1.4 BARGAINING POWER OF SUPPLIERS

4.1.4.1 Lieferanten Konzentration (Low for Inputs, Moderate für Co-Packer):

4.1.4.2 Die Umrechnungskosten von Käufern auf andere Lieferanten (Low for Materials, Moderate für Co-Packer):

4.1.4.3 Bedrohung der Rückwärtsintegration (Sehr niedrig):

4.1.5 WETTBEWERBSREGELN

4.1.5.1 Industrie-Konzentration (zurzeit niedrig, bewegt sich zur Konsolidierung):

4.1.5.2 Industriewachstumsrate (High):

4.1.5.3 Produktdifferenzierung (Moderate und Critical):

4.2 WETTBEWERBSANALYSE: EINFUHR IN GCC

4.3 EINFUHR DER GCC

4.3.1 EINFUHRSTATISTIK USD THOUSAND UND THOUSAND LITRES, BY COUNTRY, 2018-2024, (USD THOUSAND) (THOUSAND LITRES)

4.4 INDUSTRIE ECOSYSTEM ANALYSE

4.4.1 VERWALTUNGSGESELLSCHAFTEN

4.4.2 SMALL & MEDIUM SIZE COMPANEN

4.4.3 END ÄNDER

4.5 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.5.1 MAJOR DEALEN UND STRATEGISCHE ALLIANCEn ANALYSE

4.5.2 ERZEUGNISSE

4.5.3 STAGE DER ENTWICKLUNG

4.5.3.1 Frühe Emergenz und Kategorie-Formation

4.5.3.2 Wachsende Adoption, aber Uneven Sales Trajectory

4.5.3.3 Emerging aber immer noch in nicht-alkoholischem Sektor

4.5.3.4 Verbraucherprofil und Nachfragesignale

4.5.3.5 Marktstruktur und Wettbewerbsdynamik

4.5.3.6 Strukturelle Position in der Getränkeindustrie

4.5.3.7 Zusammenfassung — Entwicklungsphase

4.5.4 TIMELINE UND MILESTONES

4.5.5 INNOVATIONSSTRATEGIE UND METHODIK

4.5.6 RISIKOBEWERTUNG UND MITIGUNG

4.5.7 AUSBILDUNG

4.6 GRÜNDUNGSANALYSE

4.7 CLIMATE CHANGE SCENARIO

4.7.1 UMWELTBEDINGUNGEN

4.7.2 INDUSTRIERESPONIEN

4.7.3 GOVERNMENT’s ROLE

4.8 ANALYST EMPFEHLUNGEN

4.9 RAW MATERIAL COVERAGE – NORTH AMERICA HOP WATER MARKT

4.9.1 EINLEITUNG

4.9.2 MEHR RAW-MASSNAHMEN IN DER WASSERPRODUKTION

4.9.3 NATURALE FLAVORSCHRIFTEN UND BOTANISCHE

4.9.4 RAW MATERIALSOURCING UND SUPPLY CHAIN CONSIDERATIONS

4.9.5 SCHLUSSFOLGERUNG

4.1 BRAND OUTLOOK

4.10.1 H2OPs ORIGINAL & GRAPEFRUIT HOP WASSER

4.10.1.1 Markenpositionierung und Identität

4.10.1.2 Markenkommunikation und Verbraucherwahrnehmung

4.10.1.3 Verpackung und Markenentwicklung

4.10.2 HOP WTR (CLASSIC und FLAVORED VARIANTs)

4.10.2.1 Markenpositionierung und Funktionsidentität

4.10.2.2 Erzähl- und Lifestyle-Kommunikation

4.10.2.3 Visual Branding und Innovation

4.10.3 LAGUNITAS HOPPY REFRESHER

4.10.3.1 Markenpositionierung und Heritage Leverage

4.10.3.2 Verbraucher Messaging und Erfahrung

4.10.3.3 Verpackung und Marktrolle

4.10.4 SIERRA NEVADA HOP SPLASH

4.10.4.1 Markenpositionierung und Geschmacksausdruck

4.10.4.2 Sensorische Kommunikation

4.10.4.3 Design und Innovation Outlook

4.10.5 HOPLARK SPARKLING HOP WATER

4.10.5.1 Premium Markenpositionierung und Handwerk Fokus

4.10.5.2 Pädagogisches Storytelling und Konsumentenengagement

4.10.5.3 Verpackung und Innovationsstrategie

SCHLUSSFOLGERUNG

4.11 VERBRAUCHERPREISUNG

4.11.1 EINLEITUNG

4.11.2 GESUNDHEIT UND WELLNESS ORIENTIERUNG

4.11.3 INFLUENCE of TASTE SOPHISTICATION UND SENSORY EXPERIENCE

4.11.4 ROLLE DER LEBENSSTÄTIGKEITS- UND IDENTITÄTSCHRIFTEN

4.11.5 PRICE SENSITIVITÄT UND WERTPAPIER

4.11.6 PACKAGING, LABELING UND VISUAL APPEAL

4.11.7 VERTEILUNG CHANNEL PREFERENZEN UND ACCESSIBILITÄT

4.11.8 REPEAT PURCHASE DRIVERS UND BRAND LOYALTY

4.11.9 BARRIERS ZUSAMMENARBEIT UND VERBRAUCHER

4.11.10 SCHLUSSFOLGERUNG

4.12 TECHNOLOGISCHE ZUSAMMENFASSUNGEN IN DER NORTH AMERIKA HOP WASSERMARKT

4.12.1 EINLEITUNG

4.12.2 PRECISION FERMENTATION UND FLAVOR EXTRACTION TECHNOLOGIEN

4.12.3 AUTOMATED PRODUKTIONSSYSTEME UND DIGITAL PROCESS-KONTROLLE

4.12.4 INNOVATIONEN UND STABILITÄTEN

4.12.5 QUALITY ASSURANCE THROUGH ANALYTISCHE TECHNOLOGIEN

4.12.6 DIGITAL MARKETING TECHNOLOGIEN UND KONSUMER CO‐CREATION PLATFORMEN

SCHLUSSFOLGERUNG

4.13 WICHTIGSTEN ANALYSE

4.13.1 ÜBERBLICK

4.13.2 LOGISTIK COST SCENARIO

4.13.3 IMPORT OF LOGISTICS SERVICE PROVIDERS

4.13.4 HANDELN IN LIEBEHANDLUNG

4.13.5 SCHLUSSFOLGERUNG

4.14 VALUE CHAIN ANALYSE

4.14.1 RECHTSSACHE

4.14.2 ERZEUGNISSE UND VERARBEITUNG

4.14.3 PACKAG UND BRAND

4.14.4 VERTEILUNG UND LOGISTICS

4.14.5 MARKT, SICHERHEIT UND ZUSAMMENARBEIT

4.14.6 AFTERSALES SERVICE UND FEEDBACK INTEGRATION

4.14.7 SCHLUSSFOLGERUNG

4.15 VENDOR SELECTIONSKRITERIEN FÜR UNTERNEHMEN IN DUBAI

4.15.1 RAW MATERIALSOURCEN

4.15.2 ERZEUGNISSE AUSLEGUNG

4.15.3 INDIKATOREN FÜR DIE AUSWÄHLUNG DER ERZEUGNISSE

4.15.4 REGIERUNGSBERICHT

4.15.5 VERZEICHNIS DER TECHNOLOGIE UND ENTWICKLUNGEN

4.15.5.1 Anbieter von schlüsselfertigen Getränke- und Verfahrenstechnik

4.15.5.2 Lokale Maschinen OEMs und Ingenieurbüros bedienen Dubai

4.15.5.3 Partner für Verpackungs-, Verschluss- und Etikettiertechnik

4.15.6 VERZEICHNIS DER VERTEILUNGEN

4.15.6.1 Whizz.ae

4.15.6.2

4.15.6.3 Amazon

4.15.6.4 Der nicht-alkoholische Club (UAE)

4.15.6.5 Desertcart

4.15.6.6 Ubuy

4.15.6.7 Noble Alliance

5 VERORDNUNG COVERAGE

5.1 ERZEUGNISSE

5.2 GESCHÄFTSBEDINGUNGEN

5.3 SAFETY STANDARDS

5.3.1 MATERIAL HANDLUNG & STORAGE

5.3.2 VERKEHR & PREISE

5.3.3 HAZARD IDENTIFIZIERUNG

6 MARKET ÜBERBLICK

6.1 DRIVERS

6.1.1 RISING CONSUMER DEMAND FOR LOW-CALORIE, SUGAR-FREE, UND NICHT-ALCOHOLIC BEVERAGE ZU GESUNDHEIT UND WELLNESS TRENDEN

6.1.2 BEVÖLKERUNG DER KRAFT-INSPIRED UND FUNKTIONELLE BEVERAGE, TEILLICHE AMONG MILLENNIAL UND GEN Z KONSUMER

6.1.3 ENTWICKLUNG DER ALKOHOL-Aktualisierung durch die SOBER-CURIOUS-Bewegung und die LIFESTYLE-Schriften

6.1.4 EXPANSION DER E-COMMERCE UND DIREKT-TO-KONSUMER-KANNEL, VERBESSERUNGSPRODUKTE ACCESSIBILITÄT UND MARKET PENETRATION

6.2 ENTWICKLUNGEN

6.2.1 LIMITED CONSUMER AWARENESS of HOP WATER COMPARE to ESTABLISHED BEVERAGE CATEGORIES

6.2.2 ENTWICKLUNG DER ENTWICKLUNG DER ENTWICKLUNG DER UMWELT

6.3 OPPORTUNITÄTEN

6.3.1 ERZEUGNISSE INNOVATION BOTANISCHE, ORGANISCHE UND FUNKTIONELLE INGREDIENT BLENDEN ZU ENHANCE DIFFERENTIATION.

6.3.2 EXPANSION IN DER EMERGUNG MIT RISING DEMAND FOR PREMIUM NON-ALCOHOLIC BEVERAGE

6.3.3 STRATEGISCHE PARTNERSCHAFTEN MIT FITNESS, WELLNESS, UND HOSPITALITY SEKTOREN ZUR KONSUCHE AWARENESS UND TRIAL

6.4 HANDELN

6.4.1 WETTBEWERBSREGELN FÜR DIE WASSER, KOMBUCHA, UND NICHTALKOHOLIC BEERS.

6.4.2 VERWALTUNGS LOGISTICS UND DISTRIBUTION COSTs, ESPECIALLY FOR DTC UND SUBSCRIPTION-BASED MODELS

7 NORTH AMERICA HOP WASSERMARKT, NACH PRODUKTE TYPE

7.1 ÜBERBLICK

7.2 NORTH AMERICA HOP WATER MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

7.2.1 KLASSEN

7.2.2 SCHWARZ

7.3 NORTH AMERICA HOP WATER MARKET, NACH PRODUKT TYPE, 2018-2033 (THOUSAND LITRES)

7.3.1 KLASSEN

7.3.2 ÄNDERUNG

7.4 NORTH AMERICA KLASSIK IM WASSERMARKET, NACH REGION, 2018-2033

7.4.1 NORTH AMERIKA

7.4.2 EUROPA

7.4.3 ASIEN-PAKIFIK

7.4.4 AUSSCHUSS

7.4.5 MIDDLE EAST UND AFRIKA

7.5 NORTH AMERICA in HOP WATER MARKET, BY REGION, 2018-2033

7.5.1 NORTH AMERIKA

7.5.2 EUROPA

7.5.3 ASIEN-PAKIFIK

7.5.4 SOUTH AMERIKA

7.5.5 MIDDLE EAST UND AFRIKA

8 NORTH AMERICA HOP WATER MARKET, BY FLAVOR

8.1 ÜBERBLICK

8.2 NORTH AMERICA HOP WATER MARKET, BY FLAVOR, 2018-2033 (USD THOUSAND)

8.2.1 MIT FLAVOR

8.2.2 AUS FLAVOR

8.3 NORTH AMERICA HOP WATER MARKET, BY FLAVOR, 2018-2033 (THOUSAND LITRES)

8.3.1 MIT FLAVOR

8.3.2 AUS FLAVOR

8.4 NORTH AMERICA MIT FLAVOR IN HOP WASSER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.4.1 CITRUS

8.4.2 FRUITEN

8.4.3 BERREN

8.4.4 HERBAL

8.4.5 SONSTIGE

8.5 NORTH AMERICA CITRUS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.5.1 LIME

8.5.2 LEMON

8.5.3 ORANGE

8.5.4 SONSTIGE

8.6 NORTH AMERICA FRUITEN IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.6.1 MANGO

8.6.2 PEACH

8.6.3 PINEAP

8.6.4 ANTEIL

8.6.5 GUAVA

8.6.6 SCHAUBILDUNG

8.6.7 COCONUT

8.6.8 SONSTIGE

8.7 NORTH AMERICA BERRIES IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.7.1 RASPBERRY

8.7.2 STRAWBERRY

8.7.3 BLUEBERRY

8.7.4 SONSTIGE

8.8 NORTH AMERICA HERBAL IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.8.1 MINT

8.8.2 GINGER

8.8.3 CUCUMBER

8.8.4 KOMBUCHA (TEA)

8.9 NORTH AMERIKA MIT FLAVOR IN HOP WATER MARKET, BY REGION, 2018-2033

8.9.1 NORTH AMERIKA

8.9.2 EUROPA

8.9.3 ASIEN-PAKIFIK

8.9.4 SÜDAMERIKA

8.9.5 MIDDLE EAST UND AFRIKA

8.1 NORTH-AMERIKA IN HOP WATER MARKET, BY REGION, 2018-2033

8.10.1 NORTH AMERIKA

8.10.2 EUROPA

8.10.3 ASIEN-PAKIFIK

8.10.4 AUSSCHUSS

8.10.5 MIDDAT UND AFRIKA

9 NORTH AMERICA HOP WATER MARKET, BY CARBONING LEVEL

9.1 ÜBERBLICK

9.2 NORTH AMERICA HOP WATER MARKET, BY CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

9.2.1 LOW CARBONATIVE

9.2.2 MITGLIEDSTAATEN

9.2.3 HIGHLY CARBONATIVE

9.3 NORTH AMERICA LOW CARBONATED IN HOP WATER MARKET, BY REGION, 2018-2033

9.3.1 NORTH AMERICA

EUROPA

9.3.3 ASIEN-PAKIFIK

9.3.4 AUSSCHUSS

9.3.5 MIDDLE EAST UND AFRIKA

9.4 NORTH AMERIKA MEDIUM IN HOP WATER MARKET, BY REGION, 2018-2033

9.4.1 NORTH AMERIKA

EUROPA

9.4.3 ASIEN-PAKIFIK

9.4.4 AUSSCHUSS

9.4.5 MIDDLE EAST UND AFRIKA

9.5 NORTH AMERICA HIGHLY CARBONATED IN HOP WATER MARKET, BY REGION, 2018-2033

9.5.1 NORTH AMERIKA

9.5.2 EUROPA

9.5.3 ASIEN-PAKIFIK

9.5.4 SOUTH AMERIKA

9.5.5 MIDDLE EAST UND AFRIKA

10 NORTH AMERICA HOP WATER MARKET, BY PACKAGING

10.1 ÜBERBLICK

10.2 NORTH AMERICA HOP WATER MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

10.2.1 ALUMINIUM ZANS

10.2.2 BOTTES

10.2.3 KEGE/BARREL

10.2.4 POUCHES

10.2.5 SONSTIGE

10.3 NORTH AMERIKA ALUMINIUM ZUM HOP WASSER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

10.3.1 250–500 ML

10.3.2 MEHR THAN 500 ML

10.3.3 LESS THAN 250 ML

10.4 NORTH AMERIKA ALUMINIUM ZUM HOP WASSER MARKET, BY REGION, 2018-2033

10.4.1 NORTH AMERIKA

10.4.2 EUROPA

10.4.3 ASIEN-PAKIFIK

10.4.4 AUSSCHUSS

10.4.5 MIDDLE EAST UND AFRIKA

10.5 NORTH AMERICA BOTTLES IN HOP WATER MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

10.5.1 GLASS

10.5.2 PLASTIC

10.6 NORTH AMERICA PLASTIC IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.6.1 PET / PETE

10.6.2 HDPE

10.6.3 PLA

10.6.4 SONSTIGE

10.7 NORTH AMERICA BOTTLES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

10.7.1 250–500 ML

10.7.2 LESS THAN 250 ML

10.7.3 500–1000 ML

10.7.4 1000–2000 ML

10.7.5 MEHR THAN 2000 ML

10.8 NORTH AMERICA BOTTLES IN HOP WATER MARKET, BY REGION, 2018-2033

10.8.1 NORTH AMERIKA

10.8.2 EUROPA

10.8.3 ASIEN-PAKIFIK

10.8.4 SÜDAMERIKA

10.8.5 MIDDLE EAST UND AFRIKA

10.9 NORTH AMERICA KEGS/BARREL IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

10.9.1 15–25 L

10.9.2 5–15 L

10.9.3 MEHR THAN 25 L

10.9.4 bis 5 L

10.1 NORTH AMERICA KEGS/BARREL IN HOP WATER MARKET, BY REGION, 2018-2033

10.10.1 NORTH AMERIKA

10.10.2 EUROPA

10.10.3 ASIEN-PAKIFIK

10.10.4 AMERIKA

10.10.5 MIDDAT UND AFRIKA

10.11 NORTH AMERICA POUCHES IN HOP WATER MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

10.11.1 POLYETHYLENE (PE)

10.11.2 POLYPROPYLENE (PP)

10.11.3 POLYETHYLENE TEREPHTHALATE (PET)

10.11.4 SONSTIGE

10.12 NORTH AMERICA POUCHES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

10.12.1 250-500 ML

10.12.2 LESS THAN 250 ML

10.12.3 MEHR THAN 500 ML

10.13 NORTH AMERICA POUCHES IN HOP WATER MARKET, BY REGION, 2018-2033

NORTH AMERIKA

EUROPA

10.13.3 ASIEN-PAKIF

10.13.4 SÜDAMERIKA

10.13.5 MIDDAT UND AFRIKA

10.14 NORTH AMERICA SONSTIGE IN HOP WATER MARKET, BY REGION, 2018-2033

NORTH AMERIKA

10.14.2 EUROPA

10.14.3 ASIEN-PAKIFIK

10.14.4 SÜDAMERIKA

10.14.5 MIDDAT UND AFRIKA

11 NORTH AMERICA HOP WASSERMARKT, NACH PREIS

11.1 ÜBERBLICK

11.2 NORTH AMERICA HOP WATER MARKET, BY PREIS, 2018-2033 (USD THOUSAND)

11.2.1 2–5 USD

11.2.2 AUF 2 USD

11.2.3 5-10 USD

11.2.4 ABOVE 10 USD

11.3 NORTH AMERICA 2–5 USD IN HOP WATER MARKET, BY REGION, 2018-2033

11.3.1 NORTH AMERIKA

11.3.2 EUROPA

11.3.3 ASIEN-PAKIFIK

11.3.4 AUSSCHUSS

11.3.5 MIDDLE EAST UND AFRIKA

11.4 NORTH AMERIKA AUF 2 USD IN HOP WATER MARKET, BY REGION, 2018-2033

11.4.1 NORTH AMERIKA

11.4.2 EUROPA

11.4.3 ASIEN-PAKIFIK

11.4.4 AUSSCHUSS

11.4.5 MIDDLE EAST UND AFRIKA

11.5 NORTH AMERICA 5–10 USD IN HOP WATER MARKET, BY REGION, 2018-2033

11.5.1 NORTH AMERIKA

11.5.2 EUROPA

11.5.3 ASIEN-PAKIFIK

11.5.4 SOUTH AMERIKA

11.5.5 MIDDLE EAST UND AFRIKA

11.6 NORTH AMERICA ABOVE 10 USD IN HOP WATER MARKET, BY REGION, 2018-2033

NORTH AMERIKA

11.6.2 EUROPA

11.6.3 ASIEN-PAKIFIK

11.6.4 AUSSCHUSS

11.6.5 MIDDAT UND AFRIKA

12 NORTH AMERICA HOP WASSERMARKT, NACH ANWENDUNG

12.1 ÜBERBLICK

12.2 NORTH AMERICA HOP WATER MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

12.2.1 FITNESS & WELLNESS

12.2.2 MIXERS FÜR ALKOHOLIDIERUNGEN

12.2.3 KULINDER USE

12.2.4 MEDIZINISCHE UND ENTWICKLUNG

12.2.5 SONSTIGE

12.3 NORTH AMERICA FITNESS & WELLNESS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.3.1 VORSCHRIFTEN

12.3.2 POST-WORKOUT RECOVER

12.3.3 DETOX

12.3.4 SONSTIGE

12.4 NORTH AMERICA FITNESS & WELLNESS IN HOP WATER MARKET, BY REGION, 2018-2033

12.4.1 NORTH AMERIKA

12.4.2 EUROPA

12.4.3 ASIEN-PAKIFIK

12.4.4 AUSSCHUSS

12.4.5 MIDDLE EAST UND AFRIKA

12.5 NORTH AMERIKA MIXERS FÜR ALKOHOLIC BEVERAGE IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

12.5.1 GIN & TONIC COMBINATIONS

12.5.2 VODKA MIXERS

12.5.3 WISSENSCHAFTLICHE HIGHBALLE

12.5.4 WINE SPRITZTEN

12.5.5 SONSTIGE

12.6 NORTH AMERIKA MIXERS FÜR ALKOHOLIC BEVERAGE IN HOP WATER MARKET, NACH REGION, 2018-2033

NORTH AMERIKA

12.6.2 EUROPA

12.6.3 ASIEN-PAKIFIK

12.6.4 AUSSCHUSS

12.6.5 MIDDAT UND AFRIKA

12.7 NORTH AMERIKA KULINAR USE HOP WASSERMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

12.7.1 COOKING & RECIPE INGREDIENT

12.7.2 DEGLAZING & MARINATIERUNG

12.7.3 BAKING

12.7.4 SONSTIGE

12.8 NORTH AMERIKA KULINAR USE HOP WASSERMARKT, BY REGION, 2018-2033

12.8.1 NORTH AMERIKA

12.8.2 EUROPA

12.8.3 ASIEN-PAKIFIK

12.8.4 SÜDAMERIKA

12.8.5 MIDDLE EAST UND AFRIKA

12.9 NORTH AMERICA MEDICAL & THERAPEUTIC USE IN HOP WASSER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.9.1 ZIELE

12.9.2 IBS

12.9.3 GERD-FRIENDLY OPTIONEN

12.9.4 SONSTIGE

12.1 NORTH AMERICA MEDICAL & THERAPEUTIC USE IN HOP WATER MARKET, BY REGION, 2018-2033

12.10.1 NORTH AMERIKA

12.10.2 EUROPA

12.10.3 ASIEN-PAKIFIK

12.10.4 AUSSCHUSS

12.10.5 MIDDAT UND AFRIKA

12.11 NORTH AMERICA SONSTIGE IN HOP WATER MARKET, NACH REGION, 2018-2033

12.11.1 NORTH AMERIKA

12.11.2 EUROPA

12.11.3 ASIEN-PAKIFIK

12.11.4 SOUTH AMERIKA

12.11.5 MIDDAT UND AFRIKA

13 NORTH AMERICA HOP WATER MARKET, BY END USER

13.1 ÜBERBLICK

13.2 NORTH AMERICA HOP WATER MARKET, BY END USER, 2018-2033 (USD THOUSAND)

13.2.1 HAUSHALT

13.2.2 COMMER

13.2.3 INSTITUTIONELLE

13.3 NORTH AMERICA HAUSHALT/RESIDENTIAL IN HOP WATER MARKET, BY REGION, 2018-2033

13.3.1 NORTHAMERIKA

13.3.2 EUROPA

13.3.3 ASIEN-PAKIFIK

13.3.4 AUSSCHUSS

13.3.5 MIDDLE EAST UND AFRIKA

13.4 NORTH AMERICA COMMERCIAL IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.4.1 RESTAURANTS

13.4.2 BARS

13.4.3 CAFÉ

13.4.4 Hotel

13.4.5 AIRPORT

13.4.6 RAILWAY/METRO STATION

13.4.7 BUS STAGE

13.4.8 SONSTIGE

13.5 NORTH AMERICA RESTAURANTs IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.5.1 FSR

13.5.2 QSR

13.6 NORTH AMERICA COMMERCIAL IN HOP WASSER MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

13.6.1 KLASSEN

13.6.2 BLENDEN

13.7 NORTH AMERICA COMMERCIAL IN HOP WATER MARKET, BY REGION, 2018-2033

13.7.1 NORTH AMERIKA

13.7.2 EUROPA

13.7.3 ASIEN-PAKIFIK

13.7.4 SÜDAMERIKA

13.7.5 MIDDLE EAST UND AFRIKA

13.8 NORTH AMERICA INSTITUTIONELLE IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.8.1 GESUNDHEITSFADEN

13.8.2 BILDUNGSINSTITUT

13.8.3 MILITÄTZE

13.8.4 SONSTIGE

13.9 NORTH AMERICA HEALTHCARE FACILITÄTEN IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.9.1 HOSPITALS

13.9.2 SPA CENTER

13.9.3 REHABILITÄTEN

13.9.4 SONSTIGE

13.1 NORTH AMERICA SPA CENTER IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.10.1 HYDRATION STATIONEN IN SPA LOBBIES

13.10.2 DETOX & CLEANSE PACKAGE

13.10.3 In SKIN und BEAUTY TREATMENTS

13.10.4 KLOGEN

13.10.5 SONSTIGE

13.11 NORTH AMERIKA BILDUNGSINSTITUTTER IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

13.11.1 VEREINIGUNGEN

13.11.2 SAMMLUNGEN

13.11.3 SCHULEN

13.11.4 SONSTIGE

13.12 NORTH AMERIKA INSTITUTIONELLE IN HOP WASSERMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

13.12.1 ÄNDERUNG

13.12.2 KLASSEN

13.13 NORTH AMERICA INSTITUTIONELLE IN HOP WATER MARKET, BY REGION, 2018-2033

13.13.1 NORTHAMERIKA

13.13.2 EUROPA

13.13.3 ASIEN-PAKIF

13.13.4 SÜDAMERIKA

13.13.5 MIDDAT UND AFRIKA

14 NORTH AMERICA HOP WASSERMARKT, NACH VERTEILUNG CHANNEL

14.1 ÜBERBLICK

14.2 NORTH AMERICA HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

14.2.1 STORE BASING

14.2.2 NICHT MEHR BASED

14.3 NORTH AMERICA STORE in HOP WASSER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

14.3.1 SACHVERZEICHNIS

14.3.2 GROCERY STOREN

14.3.3 VERWENDUNGSBEREICH

14.3.4 GESUNDHEIT & WELLNESS STOREN

14.3.5 SPEZIALIENSERZEUGNISSE

14.3.6 CLUB/WHOLESALE STOREN

14.3.7 DISCOUNT STOREN

14.3.8 VERGLEICHEN/STOREN

14.3.9 SONSTIGE

14.4 NORTH AMERICA STORE in HOP WATER MARKET, BY REGION, 2018-2033

14.4.1 NORTH AMERIKA

14.4.2 EUROPA

14.4.3 ASIEN-PAKIFIK

14.4.4 AUSSCHUSS

14.4.5 MIDDLE EAST UND AFRIKA

14.5 NORTH AMERICA NON-STORE in HOP WASSER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

14.5.1 DRITTER TEIL E-COMMERCE

14.5.2 VEREINIGTES WEBSITE

14.6 NORTH AMERICA NON-STORE BASED IN HOP WATER MARKET, BY REGION, 2018-2033

14.6.1 NORTHAMERIKA

14.6.2 EUROPA

14.6.3 ASIEN-PAKIFIK

14.6.4 AUSSCHUSS

14.6.5 MIDDAT UND AFRIKA

15 NORTH AMERICA HOP WASSERMARKT, NACH REGION

15.1 NORTHAMERIKA

15.1.1 USA

15.1.2 KANADA

15.1.3 MEXIKO

16 NORTH AMERIKA HOP WASSERMARKT

16.1 WETTBEWERBSANALYSE: GLOBAL

17 SWOT ANALYSE

18 WETTBEWERBSPROFIL

18.1 LAGUNITAS BREWING COMPANY

18.1.1 WETTBEWERBSPOLITIK

18.1.2 WETTBEWERBSRECHT

18.1.3 ERZEUGNISSE

18.1.4 ENTWICKLUNG

18.2 SIERRA NEVADA BREWING CO.

18.2.1 WETTBEWERBSPOLITIK

18.2.2 WETTBEWERBSANALYSE

18.2.3 ERZEUGNISSE

18.2.4 ENTWICKLUNG

18.3 ATHLETIC BREWING COMPANY LLC.

18.3.1 WETTBEWERBSPOLITIK

18.3.2 WETTBEWERBSRECHT

18.3.3 PRODUKTPORTFOLIO

ENTWICKLUNG DES GERICHTSHOFES

18.4 DR HOPS.

18.4.1 WETTBEWERBSPOLITIK

18.4.2 WETTBEWERBSRECHT

18.4.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.5 CABIN BREWING COMPANY.

18.5.1 WETTBEWERBSPOLITIK

18.5.2 ERZEUGNISSE

ENTWICKLUNG

18.6 HOPLARK

18.6.1 VERGLEICHEN SNAPSHOT

18.6.2 WETTBEWERBSPOLITIK

18.6.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.7 HOP WTR

18.7.1 WETTBEWERBSPOLITIK

18.7.2 WETTBEWERBSANALYSE

18.7.3 ERZEUGNISSE

18.7.4 RECENT ENTWICKLUNG

18.8 ABITA BREWING COMPANY

18.8.1 VEREINIGTES NAPSHOT

18.8.2 ERZEUGNISSE

18.8.3 ENTWICKLUNG

18.9 BURLINGTON BEER COMPANIEN

18.9.1 VERGLEICH SNAPSHOT

18.9.2 ERZEUGNISSE

18.9.3 ENTWICKLUNG

18.1 DENVER BEER CO.

18.10.1 WETTBEWERBSPOLITIK

18.10.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.11 DESCHUTES BREWERY.

18.11.1 GESELLSCHAFTSSCHUTZ

18.11.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.12 FIELDWORK BREWING CO

18.12.1 WETTBEWERBSPOLITIK

18.12.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.13 FOUNDERS BREWING CO.

18.13.1 WETTBEWERBSPOLITIK

18.13.2 ERZEUGNISSE

18.13.3 ENTWICKLUNG

18.14 GRIFFIN CLAW BREWING COMPANY

18.14.1 COMPANY SNAPSHOT

18.14.2 ERZEUGNISSE

18.14.3 ENTWICKLUNG

18.15 H2OP SPARKLING HOP WATER

18.15.1 COMPANY SNAPSHOT

18.15.2 ERZEUGNISSE

18.15.3 RECENT ENTWICKLUNG

18.16 CRAFTZERO

18.16.1 WETTBEWERBSPOLITIK

18.16.2 ERZEUGNISSE

18.16.3 ENTWICKLUNG

18.17 PELICAN BREWING COMPANY

18.17.1 COMPANY SNAPSHOT

18.17.2 ERZEUGNISSE

18.17.3 RECENT ENTWICKLUNG

18.18 SURLY BREWING CO.

18.18.1 WETTBEWERBSPOLITIK

18.18.2 ERZEUGNISSE

18.18.3 ENTWICKLUNG

18.19 UNTITLED-ART

18.19.1 WETTBEWERBSPOLITIK

18.19.2 ERZEUGNISSE

18.19.3 RECENT ENTWICKLUNG

18.2 WOODEN HILL BREWING

18.20.1 COMPANY SNAPSHOT

18.20.2 ERZEUGNISSE

18.20.3 VERÖFFENTLICHUNG

18.21 TEILNEHMER

18.21.1 WETTBEWERBSPOLITIK

18.21.2 ERZEUGNISSE

18.21.3 ENTWICKLUNG

18.22 BREWDOG

18.22.1 WETTBEWERBSPOLITIK

18.22.2 ERZEUGNISSE

18.22.3 ENTWICKLUNG

18.23 Die NEUE BAR

18.23.1 WETTBEWERBSPOLITIK

18.23.2 ERZEUGNISSE

18.23.3 ENTWICKLUNG

18.24 PERFECT PEAKS BREWS

18.24.1 WETTBEWERBSPOLITIK

18.24.2 ERZEUGNISSE

18.24.3 ENTWICKLUNG

19 QUESTIONNAIRE

20 BERICHT

Tabellenverzeichnis

TABELLE 1 WETTBEWERBSANALYSE: EINFUHR IN GCC

TABELLE 2 VEREINIGTE ARAB-EMIRATE, NACH UNTERNEHMEN (USD THOUSAND)

TABELLE 3 VEREINIGTE ARAB-EMIRATE, NACH UNTERNEHMEN (THOUSAND LITRES)

TABELLE 4 SAUDI ARABIA, NACH UNTERNEHMEN (USD THOUSAND)

TABELLE 5 SAUDI ARABIA, NACH UNTERNEHMEN (THOUSAND LITRES)

TABELLE 6 QATAR, NACH UNTERNEHMEN (USD THOUSAND)

TABELLE 7 QATAR, NACH UNTERNEHMEN (THOUSAND LITRES)

TABELLE 8 BAHRAIN, NACH UNTERNEHMEN (USD THOUSAND)

TABELLE 9 BAHRAIN, NACH UNTERNEHMEN (THOUSAND LITRES)

TABELLE 10 KUWAIT, NACH UNTERNEHMEN (USD THOUSAND)

TABELLE 11 KUWAIT, NACH UNTERNEHMEN (THOUSAND LITRES)

TABELLE 12 OMAN, NACH UNTERNEHMEN (USD THOUSAND)

TABELLE 13 OMAN, NACH UNTERNEHMEN (THOUSAND LITRES)

TABELLE 14 ZUSAMMENFASSUNG DER ENTWICKLUNG — NORTH AMERIKA HOP WASSERMARKT

TABELLE 15 ZUSAMMENFASSUNG DER LEISTUNGSZEITLINIEN UND LÄNDER DES WASSERMARKTs

TABELLE 16 INNOVATIONSSTRATEGIEN UND METHODIKEN IM WASSERMARKT

TABELLE 17 RISIKOBEWERTUNG UND MITIGUNGSSTRATEGIE — HOP WASSERMARKT

TABELLE 18 VERFAHRENZEUGE DER NORTH AMERIKA HOP WASSERMARKT, 2025–2033 (USD PER LITRE)

TABELLE 19 STRATEGISCHE EMPFEHLUNGEN UND AUSGEWÄHLTE IMPACT — HOP WASSERMARKT

TABELLE 20 STRATEGISCHE ENTWICKLUNG DER RAW-MASSNAHMEN ÜBER PRICING, RISK, UND INNOVATION

TABELLE 21 BRAND VERWENDUNGSANALYSE

TABELLE 22 WETTBEWERBSREGELN

TABELLE 23 VERBRAUCHERPREISUNG

TABELLE 24 ÜBERBLICK TECHNOLOGISCHE ÜBERWACHUNGEN

TABELLE 25 HARMONISIERTER SYSTEM (HS) CODES RELEVANT to HOP WATER

TABELLE 26 NORTH AMERICA HOP WATER MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 27 NORTH AMERIKA HOP WASSERMARKT, NACH PRODUKTE TYPE, 2018-2033 (THOUSAND LITRES)

TABELLE 28 NORTH AMERIKA KLASSIK IM WASSERMARKT, NACH REGION, 2018-2033

TABELLE 29 NORTH AMERIKA IN HOP WATER MARKET, NACH REGION, 2018-2033

TABELLE 30 NORTH AMERICA HOP WATER MARKET, BY FLAVOR, 2018-2033 (USD THOUSAND)

TABELLE 31 NORTH AMERICA HOP WATER MARKET, BY FLAVOR, 2018-2033 (THOUSAND LITRES)

TABELLE 32 NORTH AMERIKA MIT FLAVOR IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 33 NORTH AMERICA CITRUS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 34 NORTH AMERICA FRUITEN IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 35 NORTH AMERICA BERRIES IN HOP WASSER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 36 NORTH AMERIKA HERBAL IN HOP WASSERMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 37 NORTH AMERIKA MIT FLAVOR IN HOP WATER MARKET, NACH REGION, 2018-2033

TABELLE 38 NORTH-AMERIKA IN HOP WASSERMARKT, NACH REGION, 2018-2033

TABELLE 39 NORTH AMERICA HOP WATER MARKET, BY CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

TABELLE 40 NORTH AMERIKA LOW CARBONATED IN HOP WATER MARKET, BY REGION, 2018-2033

TABELLE 41 NORTH AMERIKA MEDIUM IN HOP WATER MARKET, BY REGION, 2018-2033

TABELLE 42 NORTH AMERICA HIGHLY CARBONATED IN HOP WATER MARKET, BY REGION, 2018-2033

TABELLE 43 NORTH AMERICA HOP WATER MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 44 NORTH AMERIKA ALUMINIUM ZUM HOP WASSER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 45 NORTH AMERIKA ALUMINIUM ZUM HOP WASSERMARKET, BY REGION, 2018-2033

TABELLE 46 NORTH AMERICA BOTTLES IN HOP WATER MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 47 NORTH AMERICA PLASTIC IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 48 NORTH AMERICA BOTTLES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 49 NORTH AMERICA BOTTLES IN HOP WATER MARKET, BY REGION, 2018-2033

TABELLE 50 NORTH AMERICA KEGS/BARREL IN HOP WASSERMARKT, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 51 NORTH AMERICA KEGS/BARREL IN HOP WATER MARKET, BY REGION, 2018-2033

TABELLE 52 NORTH AMERICA POUCHES IN HOP WATER MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 53 NORTH AMERICA POUCHES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 54 NORTH AMERICA POUCHES IN HOP WATER MARKET, NACH REGION, 2018-2033

TABELLE 55 NORTH AMERICA SONSTIGE IN HOP WATER MARKET, NACH REGION, 2018-2033

TABELLE 56 NORTH AMERICA HOP WATER MARKET, BY PREIS, 2018-2033 (USD THOUSAND)

TABELLE 57 NORTH AMERICA 2–5 USD IN HOP WASSERMARKET, BY REGION, 2018-2033

TABELLE 58 NORTH AMERIKA AUF 2 USD IN HOP WASSERMARKET, BY REGION, 2018-2033

TABELLE 59 NORTH AMERICA 5–10 USD IN HOP WASSERMARKET, BY REGION, 2018-2033

TABELLE 60 NORTH AMERICA ABOVE 10 USD IN HOP WATER MARKET, BY REGION, 2018-2033

TABELLE 61 NORTH AMERICA HOP WATER MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 62 NORTH AMERICA FITNESS & WELLNESS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 63 NORTH AMERICA FITNESS & WELLNESS IN HOP WATER MARKET, BY REGION, 2018-2033

TABELLE 64 NORTH AMERIKA MIXERS FÜR ALKOHOLIC BEVERAGE IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 65 NORTH AMERIKA MIXERS FÜR ALKOHOLIC BEVERAGE IN HOP WATER MARKET, NACH REGION, 2018-2033

TABELLE 66 NORTH AMERIKA KULINAR VERWENDUNG IM WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 67 NORTH AMERIKA KULINAR USE HOP WASSERMARKT, BY REGION, 2018-2033

TABELLE 68 NORTH AMERIKA MEDIZ & THERAPEUTISCHE VERWENDUNG IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 69 NORTH AMERIKA MEDIZINISCHE UND ENTWICKLUNG IN HOP WASSERMARKT, BY REGION, 2018-2033

TABELLE 70 NORTH AMERICA SONSTIGE IN HOP WATER MARKET, NACH REGION, 2018-2033

TABELLE 71 NORTH AMERICA HOP WATER MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 72 NORTH AMERICA HAUSHALT/RESIDENTIAL IN HOP WATER MARKET, BY REGION, 2018-2033

TABELLE 73 NORTH AMERICA COMMERCIAL IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 74 NORTH AMERICA RESTAURANTs IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 75 NORTH AMERICA COMMERCIAL IN HOP WASSER MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 76 NORTH AMERICA COMMERCIAL IN HOP WATER MARKET, BY REGION, 2018-2033

TABELLE 77 NORTH AMERIKA INSTITUTIONELLE IN HOP WASSERMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 78 NORTHAMERIKA GESUNDHEITSFAKILITÄTEN IM WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 79 NORTH AMERICA SPA CENTER IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 80 NORTH AMERIKA BILDUNGSINSTITUTEN NACH DEM TYPE, 2018-2033 (USD THOUSAND)

TABELLE 81 NORTH AMERIKA INSTITUTIONELLE IN HOP WASSERMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 82 NORTH AMERIKA INSTITUTIONELLE IN HOP WATER MARKET, BY REGION, 2018-2033

TABELLE 83 NORTH AMERICA HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 84 NORTH AMERICA STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 85 NORTH AMERICA STORE in HOP WATER MARKET, BY REGION, 2018-2033

TABELLE 86 NORTH AMERICA NON-STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 87 NORTH AMERICA NON-STORE BASED IN HOP WATER MARKET, BY REGION, 2018-2033

TABELLE 88 NORTH AMERICA NORTH AMERICA HOP WASSER MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 89 NORTH AMERICA NORTH AMERICA HOP WASSER MARKET, BY COUNTRY, 2018-2033 (THOUSAND LITRES)

TABELLE 90 NORTH AMERICA HOP WATER MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 91 NORTH AMERICA HOP WATER MARKET, NACH PRODUKT TYPE, 2018-2033 (THOUSAND LITRES)

TABELLE 92 NORTH AMERICA HOP WATER MARKET, BY FLAVOR, 2018-2033 (USD THOUSAND)

TABELLE 93 NORTH AMERICA HOP WATER MARKET, BY FLAVOR, 2018-2033 (THOUSAND LITRES)

TABELLE 94 NORTH AMERIKA MIT FLAVOR IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 95 NORTH AMERICA CITRUS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 96 NORTH AMERICA FRUITEN IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 97 NORTH AMERICA BERRIES IN HOP WATER MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 98 NORTH AMERICA HERBAL IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 99 NORTH AMERICA HOP WATER MARKET, BY CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

TABELLE 100 NORTH AMERICA HOP WATER MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 101 NORTH AMERIKA ALUMINIUM KÖNIGIN HOP WASSERMARKT, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 102 NORTH AMERICA BOTTLES IN HOP WATER MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 103 NORTH AMERICA PLASTIC IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 104 NORTH AMERICA BOTTLES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 105 NORTH AMERIKA KEGS/BARREL IN HOP WASSERMARKT, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 106 NORTH AMERICA POUCHES IN HOP WATER MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 107 NORTH AMERICA POUCHES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 108 NORTH AMERICA HOP WATER MARKET, BY PREICE, 2018-2033 (USD THOUSAND)

TABELLE 109 NORTH AMERICA HOP WATER MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 110 NORTH AMERICA FITNESS & WELLNESS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 111 NORTH AMERIKA MIXERS FÜR ALKOHOLIC BEVERAGE IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 112 NORTH AMERIKA KULINAR USE HOP WASSERMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 113 NORTH AMERIKA MEDIZ & THERAPEUTISCHE VERWENDUNG IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 114 NORTH AMERICA HOP WATER MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 115 . NORTH AMERICA HAUSHALT/RESIDENTIAL IN HOP WASSERMARKT, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 116 NORTH AMERICA COMMERCIAL IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 117 NORTH AMERICA RESTAURANTS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 118 NORTH AMERICA COMMERCIAL IN HOP WASSER MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 119 NORTH AMERIKA INSTITUTIONELLE IN HOP WASSERMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 120 NORTHAMERIKA GESUNDHEITSFAKILITÄTEN IM WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 121 NORTH AMERICA SPA KENTER IN HOP WASSER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 122 NORTH AMERIKA BILDUNGSINSTITUTEN IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 123 NORTH AMERIKA INSTITUTIONELLE IN HOP WASSERMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 124 NORTH AMERICA HOP WASSER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 125 NORTH AMERICA STORE in HOP WASSER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 126 NORTH AMERICA NON-STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 127 U.S. HOP WASSER MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 128 U.S. HOP WASSER MARKET, NACH PRODUKT TYPE, 2018-2033 (THOUSAND LITRES)

TABELLE 129 U.S. HOP WATER MARKET, BY FLAVOR, 2018-2033 (USD THOUSAND)

TABELLE 130 U.S. HOP WATER MARKET, BY FLAVOR, 2018-2033 (THOUSAND LITRES)

TABELLE 131 U.S. MIT FLAVOR IN HOP WATER MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 132 U.S. CITRUS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 133 U.S. FRUITEN IN HOP WATER MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 134 U.S. BERRIES IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 135 U.S. HERBAL IN HOP WATER MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 136 U.S. HOP WATER MARKET, BY CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

TABELLE 137 U.S. HOP WATER MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 138 U.S. ALUMINIUM KANS IN HOP WASSER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 139 U.S. BOTTLES IN HOP WATER MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 140 U.S. PLASTIC IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 141 U.S. BOTTLES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 142 U.S. KEGS/BARREL IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 143 U.S. POUCHES IN HOP WATER MARKET, NACH MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 144 U.S. POUCHES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 145 U.S. HOP WATER MARKET, NACH PREIS, 2018-2033 (USD THOUSAND)

TABELLE 146 U.S. HOP WATER MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 147 U.S. FITNESS & WELLNESS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 148 U.S. MIXERS FÜR ALCOHOLIC BEVERAGE IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 149 U.S. KULINAR USE HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 150 U.S. MEDICAL & THERAPEUTIC USE IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 151 U.S. HOP WATER MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 152 . U.S. HAUSHALT/RESIDENTIAL IN HOP WASSERMARKT, NACH PRODUKTEN TYPE, 2018-2033 (USD THOUSAND)

TABELLE 153 U.S. COMMERCIAL IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 154 U.S. RESTAURANTS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 155 U.S. COMMERCIAL IN HOP WATER MARKET, NACH PRODUKTTYPE, 2018-2033 (USD THOUSAND)

TABELLE 156 U.S. INSTITUTIONELLE IN HOP WASSERMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 157 U.S. HEALTHCARE FACILITÄTEN IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 158 U.S. SPA CENTER IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 159 U.S. EDUCATIONALER INSTITUTEN NACH DEM TYPE, 2018-2033 (USD THOUSAND)

TABELLE 160 U.S. INSTITUTIONELLE IN HOP WASSERMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 161 U.S. HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 162 U.S. STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 163 U.S. NON-STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 164 KANADA HOP WASSERMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 165 KANADA HOP WASSERMARKT, NACH PRODUKTE TYPE, 2018-2033 (THOUSAND LITRES)

TABELLE 166 KANADA HOP WATER MARKET, BY FLAVOR, 2018-2033 (USD THOUSAND)

TABELLE 167 CANADA HOP WATER MARKET, BY FLAVOR, 2018-2033 (THOUSAND LITRES)

TABELLE 168 KANADA MIT FLAVOR IN HOP WATER MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 169 KANADA CITRUS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 170 KANADA FRUITEN IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 171 KANADA BERRIES IN HOP WATER MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 172 KANADA HERBAL IN HOP WATER MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 173 KANADA HOP WATER MARKET, BY CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

TABELLE 174 KANADA HOP WATER MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 175 KANADA ALUMINIUM KANS IN HOP WASSER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 176 KANADA BOTTLES IN HOP WATER MARKET, NACH MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 177 CANADA PLASTIC IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 178 KANADA BOTTLES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 179 KANADA KEGS/BARREL IN HOP WASSERMARKT, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 180 KANADA POUCHES IN HOP WATER MARKET, NACH MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 181 KANADA POUCHES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 182 KANADA HOP WATER MARKET, BY PREIS, 2018-2033 (USD THOUSAND)

TABELLE 183 KANADA HOP WASSERMARKT, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 184 KANADA FITNESS & WELLNESS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 185 KANADA MIXERS FÜR ALCOHOLIC BEVERAGE IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 186 KANADA KULINAR USE HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 187 CANADA MEDICAL & THERAPEUTIC USE IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 188 KANADA HOP WATER MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 189 . KANADA HAUSHALT/RESIDENTIAL IN HOP WASSERMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 190 CANADA COMMERCIAL IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 191 KANADA RESTAURANTS IN HOP WATER MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 192 CANADA COMMERCIAL IN HOP WATER MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 193 KANADA INSTITUTIONELLE IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 194 KANADA HEALTHCARE FACILITÄTEN IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 195 KANADA SPA CENTER IN HOP WATER MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 196 KANADA EDUCATIONALER INSTITUTEN NACH DEM TYPE, 2018-2033 (USD THOUSAND)

TABELLE 197 KANADA INSTITUTIONELLE IN HOP WASSERMARKT, NACH PRODUKTTYPE, 2018-2033 (USD THOUSAND)

TABELLE 198 KANADA HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 199 KANADA STORE BASED IN HOP WATER MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 200 KANADA NON-STORE in HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 201 MEXIKO HOP WASSERMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 202 MEXIKO HOP WASSERMARKT, NACH PRODUKTE TYPE, 2018-2033 (THOUSAND LITRES)

TABELLE 203 MEXICO HOP WATER MARKET, BY FLAVOR, 2018-2033 (USD THOUSAND)

TABELLE 204 MEXICO HOP WATER MARKET, BY FLAVOR, 2018-2033 (THOUSAND LITRES)

TABELLE 205 MEXIKO MIT FLAVOR IN HOP WATER MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 206 MEXICO CITRUS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 207 MEXICO FRUITEN IN HOP WATER MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 208 MEXICO BERRIES IN HOP WATER MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 209 MEXIKO HERBAL IN HOP WATER MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 210 MEXICO HOP WATER MARKET, BY CARBONATION LEVEL, 2018-2033 (USD THOUSAND)

TABELLE 211 MEXICO HOP WATER MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 212 MEXIKO ALUMINIUM KÖNIGIN HOP WASSERMARKT, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 213 MEXIKO BOTTLES IN HOP WATER MARKET, NACH MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 214 MEXICO PLASTIC IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 215 MEXIKO BOTTLES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 216 MEXICO KEGS/BARREL IN HOP WASSERMARKT, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 217 MEXICO POUCHES IN HOP WATER MARKET, NACH MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 218 MEXICO POUCHES IN HOP WATER MARKET, BY PACKAGING QUANTITY, 2018-2033 (USD THOUSAND)

TABELLE 219 MEXICO HOP WATER MARKET, NACH PREIS, 2018-2033 (USD THOUSAND)

TABELLE 220 MEXICO HOP WATER MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 221 MEXICO FITNESS & WELLNESS IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 222 MEXIKO MIXERS FÜR ALCOHOLIC BEVERAGE IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 223 MEXIKO KULINAR USE HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 224 MEXICO MEDICAL & THERAPEUTIC USE IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 225 MEXICO HOP WATER MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 226 . MEXIKO HAUSHALT/RESIDENTIAL IN HOP WASSERMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 227 MEXICO COMMERCIAL IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 228 MEXICO RESTAURANTs IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 229 MEXICO COMMERCIAL IN HOP WATER MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 230 MEXIKO INSTITUTIONELLE IN HOP WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 231 MEXIKO GESUNDHEITSFAKILITÄTEN IM WASSERMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 232 MEXICO SPA CENTER IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 233 MEXIKO BILDUNGSINSTITUTEN NACH DEM TYPE, 2018-2033 (USD THOUSAND)

TABELLE 234 MEXIKO INSTITUTIONELLE IN HOP WASSERMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 235 MEXICO HOP WATER MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 236 MEXIKO STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 237 MEXIKO NICHT-STORE BASED IN HOP WATER MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

Figur 1 NORTH AMERIKA HOP WASSERMARKT: SEGIERUNG

Figur 2 NORTH AMERIKA HOP WASSERMARKT: DATEN

Figur 3 NORTH AMERICA HOP WASSERMARKT: DROC ANALYSIS

Abbildung 4 NORTH AMERICA HOP WASSERMARKT: NORTH AMERICA VS REGIONAL MARKET ANALYSE

Abbildung 5 NORTH AMERIKA HOP WASSERMARKT: GESUNDHEITSFORSCHUNG

Figur 6 NORTH AMERIKA HOP WASSERMARKT: MULTIVARIAT MODELLEN

Figur 7 NORTH AMERICA HOP WASSERMARKT: INTERVIEW DEMOGRAPHICS

Abbildung 8 NORTH AMERICA HOP WASSERMARKT: DBMR MARKET POSITION GRID

Abbildung 9 NORTH AMERIKA HOP WASSERMARKT: MARKET ANWENDUNG DER REGIERUNGSGRID

Abbildung 10 NORTH AMERICA HOP WASSERMARKT: VENDOR SHARE ANALYSE

Figur 11 NORTH AMERIKA HOP WASSERMARKT: SEGIERUNG

ZUSAMMENFASSUNG 12

Abbildung 13 ZWEISE ZWISCHEN ZWISCHEN ZWISCHEN DER NORTH AMERIKA HOP WASSERMARKT, NACH PRODUKTE TYPE (2025)

Abbildung 14 STRATEGISCHE ENTSCHEIDUNGEN

Abbildung 15 NORTH-AMERIKA wird zur Verhütung des NORTH-AMERIKA HOP WASSERMARKT UND ASIEN-PAKIFIK ZUR GEMEINSAMEN ZWISCHEN ZWISCHEN ZWISCHEN ZWISCHEN ZWISCHEN IN DER ZUSAMMENARBEIT von 2026 bis 2033

Abbildung 16 RISING CONSUMER DEMAND FOR LOW-CALORIE, NON-ALCOHOLIC, UND HEALTH-FOCUSED BEVERAGE DURCH DIE NORTH AMERICA HOP WATER MARKET VON 2026 bis 2033

Abbildung 17: KLASSISCHES GEMEINSCHAFTSRECHT FÜR DAS LARGESTELLT DES NORTH-AMERIKA HOP WASSERMARKTs in 2026 & 2033

Abbildung 18 NORTH AMERIKA ist der FASTEST-WACHUNGSMARKT FÜR DIE WASSERSTÄTIGKEITEN IM FORECAST-PERIOD von 2026 bis 2033

ZAHLUNG 19 PORTER's FIVE FORCES

Abbildung 20 DRIVER, STRAINTS, OPPORTUNITÄTEN UND KALLE DER NORTH AMERICA HOP WASSERMARKT

Abbildung 21 NORTH AMERIKA HOP WASSERMARKT: NACH PRODUKTE TYPE, 2025

Figur 22 NORTH AMERICA HOP WASSERMARKT: BY FLAVOR, 2025

Figur 23 NORTH AMERICA HOP WASSERMARKT: BY CARBONATION LEVEL, 2025