North America Image Guided Surgery Equipment And Navigation Assisted Surgical Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.52 Billion

USD

20.42 Billion

2024

2032

USD

9.52 Billion

USD

20.42 Billion

2024

2032

| 2025 –2032 | |

| USD 9.52 Billion | |

| USD 20.42 Billion | |

| % | |

|

Marktsegmentierung für bildgeführte und navigationsgestützte chirurgische Geräte in Nordamerika nach Typ (Systeme, Instrumente und Zubehör sowie Dienstleistungen und Software), Anwendung (Neurologie, Hals-Nasen-Ohrenheilkunde, Kardiologie, Wirbelsäulenchirurgie, orthopädische Unfallchirurgie, Urologie, Mund-, Kiefer- und Gesichtsmedizin und Zahnmedizin, Onkologie, Gynäkologie, Thoraxchirurgie, Bauchchirurgie, Augenheilkunde, Atemwege, minimalinvasive Revaskularisierungschirurgie und andere Operationen), Verfahrenstyp (minimalinvasive und offene Chirurgie), Arbeitsablauf (chirurgische Verfahren, präoperative Bildgebung und Operationsplanung), Benutzerfreundlichkeit (wiederverwendbar und nicht wiederverwendbar), Modalität (tragbar, kompakt, eigenständig und handgeführt), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Herzkatheterlabor, Kliniken und andere), Vertriebskanal (Direktausschreibung und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für bildgeführte und navigationsgestützte chirurgische Geräte in Nordamerika

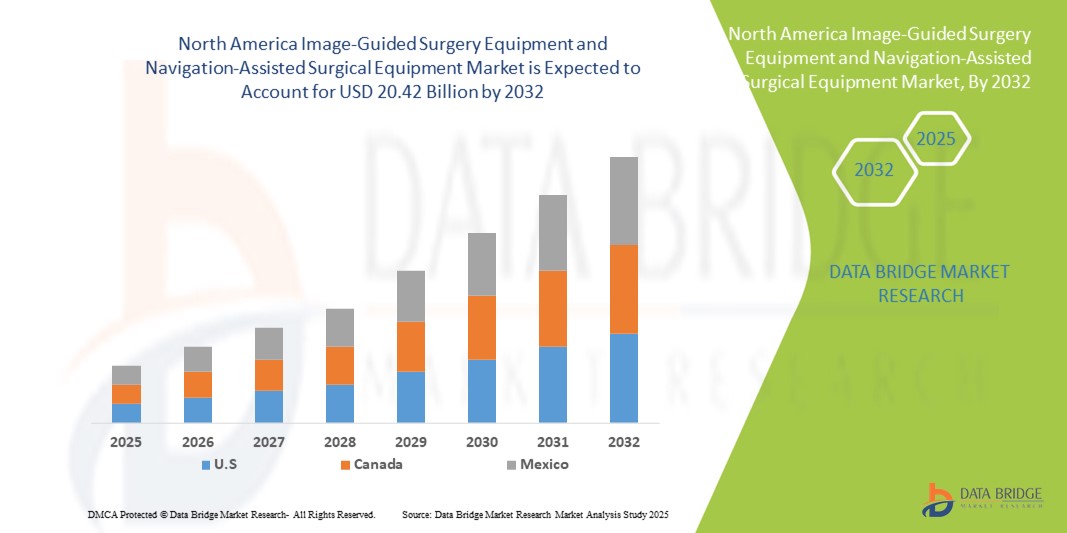

- Der nordamerikanische Markt für bildgeführte und navigationsgestützte chirurgische Geräte hatte im Jahr 2024 ein Volumen von 9,52 Milliarden US-Dollar und wird bis 2032 voraussichtlich 20,42 Milliarden US-Dollar erreichen , bei einer CAGR von 10,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung minimalinvasiver Verfahren und Fortschritte bei der Bildgebung vorangetrieben, die es Chirurgen ermöglichen, bei komplexen Operationen in allen Fachgebieten eine höhere Präzision und Sicherheit zu erreichen.

- Darüber hinaus führt die steigende Nachfrage nach technologisch fortschrittlichen Navigationssystemen in der Neurochirurgie, Orthopädie, HNO und bei kardiovaskulären Eingriffen zu einer stärkeren Integration dieser Lösungen in Krankenhäuser und Fachkliniken. Diese konvergierenden Faktoren beschleunigen die Verbreitung bildgeführter und navigationsgestützter Plattformen und fördern damit das Wachstum der chirurgischen Geräteindustrie in der Region erheblich.

Marktanalyse für bildgeführte und navigationsgestützte chirurgische Geräte in Nordamerika

- Bildgeführte Operationsgeräte und navigationsgestützte Systeme, die Echtzeitvisualisierung und Präzision bei komplexen Operationen bieten, sind aufgrund ihrer Genauigkeit, minimalinvasiven Fähigkeiten und nahtlosen Integration mit fortschrittlichen Bildgebungstechnologien zunehmend wichtige Bestandteile moderner chirurgischer Verfahren in der Neurochirurgie, Orthopädie, HNO und bei kardiovaskulären Eingriffen.

- Die steigende Nachfrage nach diesen Systemen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die einen chirurgischen Eingriff erfordern, die zunehmende Präferenz für minimalinvasive Verfahren und die rasanten technologischen Fortschritte in der 3D-Bildgebung , Robotik und KI-gesteuerten Navigationsplattformen angetrieben.

- Die USA dominierten den nordamerikanischen Markt für bildgeführte und navigationsgestützte chirurgische Geräte mit dem größten Umsatzanteil von 85 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Gerätehersteller. US-Krankenhäuser und Fachzentren verzeichneten eine starke Akzeptanz aufgrund günstiger Erstattungen und kontinuierlicher Produktinnovationen.

- In Kanada wird im Prognosezeitraum das schnellste Wachstum des nordamerikanischen Marktes für bildgeführte und navigationsgestützte chirurgische Geräte erwartet. Dies ist auf steigende Investitionen im Gesundheitswesen, den Ausbau von Krankenhäusern der Tertiärversorgung und die zunehmende Nutzung technologisch fortschrittlicher chirurgischer Navigationsplattformen durch Chirurgen zurückzuführen.

- Das Segment Wirbelsäulenchirurgie dominierte den nordamerikanischen Markt für bildgeführte und navigationsgestützte chirurgische Geräte mit einem Marktanteil von 43 % im Jahr 2024, bedingt durch die hohe Prävalenz von Wirbelsäulenerkrankungen und den kritischen Bedarf an Präzision und Sicherheit bei komplexen Wirbelsäulenoperationen.

Berichtsumfang und Marktsegmentierung für bildgeführte und navigationsgestützte chirurgische Geräte in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten für die bildgeführte und navigationsgestützte Chirurgie in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für bildgeführte und navigationsgestützte chirurgische Geräte in Nordamerika

Fortschritt durch KI, Robotik und Echtzeit-Bildintegration

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für bildgeführte Chirurgie und navigationsgestützte Geräte ist die stärkere Integration von künstlicher Intelligenz (KI), Robotik und fortschrittlichen 3D-Bildgebungsverfahren, wodurch die chirurgische Präzision, Sicherheit und Ergebnisse in mehreren Fachgebieten verbessert werden.

- So integriert beispielsweise die StealthStation S8 von Medtronic Echtzeit-Navigation mit fortschrittlicher Bildgebung, um Neurochirurgen bei komplexen Eingriffen an Gehirn und Wirbelsäule eine verbesserte Sicht zu bieten. Ebenso bietet die Curve Navigation-Plattform von Brainlab eine intuitive digitale Integration für chirurgische Arbeitsabläufe in verschiedenen Fachgebieten.

- Die Integration von KI in die chirurgische Navigation ermöglicht Funktionen wie prädiktive Analysen, automatisierte anatomische Kartierung und intelligente chirurgische Warnmeldungen. So können KI-Plattformen Chirurgen beispielsweise bei der Identifizierung optimaler Inzisionspunkte und -verläufe unterstützen und so die Operationszeit und mögliche Komplikationen reduzieren. Darüber hinaus verbessern robotische Navigationssysteme die Konsistenz und reduzieren die Ermüdung des Chirurgen.

- Die nahtlose Integration von bildgeführten Navigationssystemen in die Krankenhaus-IT und PACS-Plattformen erleichtert die zentrale Datenverwaltung und ermöglicht Chirurgen eine präzisere Planung, Simulation und Durchführung von Eingriffen. Über einheitliche Schnittstellen können Behandlungsteams neben Patientenakten auch auf Bilddaten zugreifen und so prä- und intraoperative Arbeitsabläufe optimieren.

- Dieser Trend zu intelligenteren, intuitiveren und interoperableren Systemen verändert die Standards der chirurgischen Navigation grundlegend. Unternehmen wie Stryker entwickeln daher KI-gestützte und roboterkompatible Navigationsplattformen mit integrierter intraoperativer Bildgebung in Echtzeit und setzen damit neue Maßstäbe für die Präzisionschirurgie.

- Die Nachfrage nach fortschrittlichen bildgeführten und navigationsgestützten Systemen, die KI-gesteuerte Unterstützung und Roboterkompatibilität bieten, wächst in Krankenhäusern und Fachkliniken in Nordamerika rasant, da Gesundheitsdienstleister minimalinvasive Präzision und Patientensicherheit in den Vordergrund stellen.

Marktdynamik für bildgeführte und navigationsgestützte chirurgische Geräte in Nordamerika

Treiber

Zunehmende Akzeptanz minimalinvasiver Chirurgie und technologischer Fortschritte

- Die steigende Zahl chronischer Erkrankungen, die einen chirurgischen Eingriff erfordern, sowie die zunehmende Verbreitung minimalinvasiver Techniken sind ein wesentlicher Treiber für die steigende Nachfrage nach bildgeführten und navigationsgestützten chirurgischen Geräten in Nordamerika.

- So kündigte Zimmer Biomet im März 2024 die Erweiterung seiner ROSA Robotics-Plattform mit integrierten navigationsgestützten Modulen an. Dadurch können Chirurgen Knie- und Hüftoperationen mit höherer Präzision und besseren Patientenergebnissen durchführen. Solche Strategien dürften das Marktwachstum beschleunigen.

- Da Patienten und Ärzte Verfahren mit verkürzter Genesungszeit, weniger Komplikationen und höherer Präzision wünschen, bieten diese Systeme fortschrittliche Visualisierung, Navigationsgenauigkeit und Unterstützung bei komplexen Eingriffen und sind damit unverzichtbare Werkzeuge in der modernen Chirurgie.

- Darüber hinaus fördern kontinuierliche Innovationen in den Bereichen 3D-Bildgebung, intraoperative CT/ MRT und Robotik die breite Akzeptanz, da Chirurgen fortschrittliche Plattformen fordern, die sich nahtlos in bestehende Krankenhaus-Ökosysteme integrieren lassen und konsistente Operationsergebnisse liefern.

- Die Fähigkeit navigationsgestützter Systeme, Operationsfehler zu reduzieren, Revisionen zu minimieren und die chirurgische Effizienz insgesamt zu steigern, ist ein Schlüsselfaktor für die Verbreitung in hochvolumigen Fachgebieten wie Neurochirurgie, Orthopädie und HNO. Steigende Investitionen in die Gesundheitsinfrastruktur in Nordamerika verstärken diesen Trend zusätzlich.

Einschränkung/Herausforderung

Hohe Systemkosten und Komplexität der Datenintegration

- Die hohen Anschaffungskosten moderner bildgeführter und navigationsgestützter chirurgischer Geräte stellen eine erhebliche Hürde für eine breitere Einführung dar, insbesondere in kleineren Krankenhäusern und ambulanten Einrichtungen in Nordamerika.

- Beispielsweise können die Installations- und Wartungskosten moderner Navigationsplattformen mehrere hunderttausend Dollar übersteigen, was sie für mittelgroße Gesundheitsdienstleister mit begrenztem Budget weniger erschwinglich macht.

- Die Beseitigung dieser finanziellen Hürden durch kostengünstige Modelle, Leasingprogramme und Kostenerstattungsunterstützung ist entscheidend für eine breitere Akzeptanz. Unternehmen wie Medtronic und Brainlab heben ihre flexiblen Finanzierungsoptionen und modularen Plattformen hervor, um einen breiteren Zugang zu ermöglichen. Darüber hinaus kann die komplexe Integration dieser Systeme in die Krankenhaus-IT und die Bildgebungsinfrastruktur zu Implementierungshürden führen.

- Beispielsweise können Verzögerungen bei der Interoperabilität mit bestehenden PACS- und EHR-Systemen reibungslose Arbeitsabläufe behindern und eine schnelle Einführung in einigen Einrichtungen verhindern. Um diese Herausforderung zu meistern, sind die Sicherstellung der Kompatibilität und umfassende Schulungen unerlässlich.

- Während der technologische Fortschritt die Systemgröße reduziert und portable Lösungen ermöglicht, können die vermeintlich hohen Vorabinvestitionen und die Komplexität der Integration die Marktdurchdringung, insbesondere bei kleineren Gesundheitsnetzwerken, noch immer verlangsamen.

- Die Bewältigung dieser Herausforderungen durch modulare Systementwicklung, Kostensenkungsstrategien, verbesserte Interoperabilität und Schulung der Anbieter wird für ein nachhaltiges Marktwachstum in Nordamerika von entscheidender Bedeutung sein.

Marktumfang für bildgeführte und navigationsgestützte chirurgische Geräte in Nordamerika

Der Markt ist nach Typ, Anwendung, Verfahrenstyp, Arbeitsablauf, Benutzerfreundlichkeit, Modalität, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Typ in Systeme, Instrumente und Zubehör sowie Dienstleistungen und Software unterteilt. Das Systemsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch den wachsenden Bedarf an integrierten Lösungen, die Bildgebung, Navigation und Roboterunterstützung kombinieren. Krankenhäuser und Fachzentren bevorzugen Systeme für komplexe neurochirurgische, orthopädische und Wirbelsäuleneingriffe, da sie die chirurgische Präzision erhöhen und Operationsfehler reduzieren. Die Systeme bieten zudem eine intraoperative Visualisierung in Echtzeit und unterstützen Chirurgen bei kritischen Entscheidungen während risikoreicher Operationen. Ihre Kompatibilität mit Krankenhaus-IT-Plattformen und PACS ermöglicht eine nahtlose Integration der Arbeitsabläufe. Die Einführung der Systeme wird zusätzlich durch die Verfügbarkeit fortschrittlicher Funktionen wie 3D-Bildgebung, KI-geführte Navigation und Roboterkompatibilität unterstützt, was sie in modernen chirurgischen Umgebungen unverzichtbar macht. Krankenhäuser profitieren durch diese umfassenden Plattformen von verbesserten Patientenergebnissen, weniger chirurgischen Komplikationen und höherer Betriebseffizienz.

Das Segment Dienstleistungen und Software wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach kontinuierlichen Software-Updates, Wartung und Spezialschulungen. Fortschrittliche Softwareplattformen ermöglichen KI-gestützte Operationsplanung, Simulation und prädiktive Analytik und verbessern so die Verfahrensgenauigkeit. Krankenhäuser setzen zunehmend auf Software für die präoperative Planung und intraoperative Anleitung, um Fehler zu minimieren und Operationszeiten zu verkürzen. Professionelle Dienstleistungen, einschließlich Installation, Wartung und Benutzerschulung, sind unerlässlich, um den reibungslosen Betrieb komplexer Navigationssysteme zu gewährleisten. Software und Dienstleistungen ermöglichen zudem Fernüberwachung und Datenanalyse und sorgen so für ein besseres Ressourcenmanagement und eine bessere Patientenversorgung. Das Wachstum dieses Segments wird durch die Verbreitung KI-gestützter Lösungen bei minimalinvasiven und komplexen chirurgischen Eingriffen weiter beschleunigt.

- Nach Anwendung

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Anwendungsgebieten in die Bereiche Neurologie, Hals-Nasen-Ohrenheilkunde, Kardiologie, Wirbelsäulenchirurgie, orthopädische Unfallchirurgie, Urologie, Mund-, Kiefer- und Gesichtsmedizin sowie Zahnmedizin, Onkologie, Gynäkologie, Thoraxchirurgie, Bauchchirurgie, Augenheilkunde, Pneumologie, minimalinvasive Revaskularisierungschirurgie und andere Chirurgie unterteilt. Das Segment Wirbelsäulenchirurgie dominierte den Markt mit einem Umsatzanteil von 43 % im Jahr 2024, getrieben durch den hohen Bedarf an Präzision bei komplexen Wirbelsäulenoperationen. Bildgeführte und navigationsgestützte Systeme reduzieren das Komplikationsrisiko, verbessern die anatomische Genauigkeit und beschleunigen die postoperative Genesung. Wirbelsäulenzentren und Krankenhäuser bevorzugen diese Technologien für Echtzeitvisualisierung, Roboterunterstützung und 3D-anatomische Kartierung. Kontinuierliche Innovationen bei Navigationsplattformen erhöhen die Genauigkeit weiter und unterstützen Chirurgen bei komplexen Wirbelsäulenrekonstruktionen. Das Segment profitiert zudem von der zunehmenden Verbreitung von Wirbelsäulenerkrankungen, der zunehmenden Anzahl chirurgischer Eingriffe und der zunehmenden Nutzung minimalinvasiver Techniken. Diese Faktoren machen die Wirbelsäulenchirurgie zum größten Anwendungssegment in Nordamerika.

Das Segment der orthopädischen Unfallchirurgie wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die steigende Zahl traumatischer Verletzungen und Frakturen, die präzise Eingriffe erfordern. Moderne Bildgebungs- und Navigationssysteme ermöglichen eine präzise Frakturfixierung, Gelenkrekonstruktion und Ausrichtungskorrektur. Die Integration von KI und Roboterunterstützung verbessert die Operationsergebnisse weiter und reduziert intraoperative Fehler. Krankenhäuser und Traumazentren setzen diese Technologien zunehmend für Notfall- und Großoperationen ein. Das Segment profitiert zudem vom wachsenden Bewusstsein für die Vorteile der postoperativen Genesung, der Verbesserung der Patientensicherheit und den Investitionen der Krankenhäuser in eine moderne orthopädische Infrastruktur. Insgesamt entwickelt sich die orthopädische Unfallchirurgie zu einem wachstumsstarken Anwendungsgebiet für navigationsgestützte Systeme.

- Nach Verfahrenstyp

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Eingriffsart in minimalinvasive und offene Chirurgie unterteilt. Das Segment der minimalinvasiven Chirurgie dominierte den Markt aufgrund von Vorteilen wie kleineren Schnitten, kürzeren Genesungszeiten und geringeren postoperativen Schmerzen. Die Integration mit bildgeführten und navigationsgestützten Systemen erhöht die Verfahrenspräzision, reduziert Komplikationen und verbessert die Operationsergebnisse insgesamt. Chirurgen und Patienten bevorzugen minimalinvasive Eingriffe in der Neurochirurgie, Orthopädie und HNO. Fortschrittliche Bildgebung, KI-gestützte Führung und Roboterintegration unterstützen eine hohe Verfahrensgenauigkeit und Betriebseffizienz. Krankenhäuser setzen diese Systeme ein, um Operationsabläufe zu optimieren, die Patientenzufriedenheit zu steigern und Wiederaufnahmen zu reduzieren. Die Dominanz des Segments wird durch die kontinuierliche Innovation bei Bildgebungs- und Navigationstechnologien für die minimalinvasive Chirurgie gestärkt.

Das Segment der offenen Chirurgie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Angetrieben wird es durch hybride chirurgische Ansätze, die traditionelle Techniken mit moderner navigationsgestützter Unterstützung kombinieren. Diese hybriden Verfahren ermöglichen es Chirurgen, komplexe Fälle mit höherer Präzision und Sicherheit zu behandeln. Krankenhäuser setzen zunehmend auf offene Operationen mit fortschrittlicher Navigation, um bessere Ergebnisse bei anspruchsvollen Eingriffen zu erzielen. Die Integration mit Bildgebungs- und Planungssoftware verbessert die intraoperative Entscheidungsfindung. Chirurgen profitieren von einer verbesserten anatomischen Visualisierung und einer geringeren Fehlerquote. Der zunehmende Einsatz fortschrittlicher Plattformen in der Trauma- und Onkologiechirurgie unterstützt ebenfalls das schnelle Wachstum offener chirurgischer Eingriffe.

- Nach Workflow

Der Markt für bildgeführte Chirurgie und navigationsgestützte chirurgische Geräte ist hinsichtlich der Arbeitsabläufe in die Bereiche chirurgische Eingriffe, präoperative Bildgebung und Operationsplanung unterteilt. Das Segment chirurgische Eingriffe dominierte den Markt, da navigationsgestützte Systeme vor allem intraoperativ zur Echtzeitführung und -kontrolle eingesetzt werden. Krankenhäuser setzen diese Systeme ein, um die Verfahrensgenauigkeit zu erhöhen, Komplikationen zu reduzieren und die Patientenergebnisse zu verbessern. Die Integration mit fortschrittlicher Bildgebung und Robotik ermöglicht effiziente und präzise Arbeitsabläufe bei komplexen Operationen. Das Segment profitiert zudem von höheren Eingriffsvolumina in der Neurochirurgie, Orthopädie und Wirbelsäulenchirurgie. Echtzeitvisualisierung, KI-gesteuerte Warnmeldungen und intraoperative Entscheidungsunterstützung stärken seine Dominanz. Krankenhäuser profitieren von betrieblicher Effizienz und optimierter Ressourcennutzung.

Das Segment Operationsplanung wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch den Bedarf an detaillierter präoperativer Bildgebung, Simulation und KI-basierten Planungstools. Fortschrittliche Software ermöglicht es Chirurgen, anatomische Strukturen abzubilden, Komplikationen vorherzusagen und Schnittstellen zu optimieren. Krankenhäuser verlassen sich bei komplexen neurochirurgischen und orthopädischen Eingriffen zunehmend auf die Operationsplanung. Das Wachstum wird durch den Einsatz prädiktiver Analysen, 3D-Modellierung und die Integration in Krankenhaus-IT-Systeme unterstützt. Eine verbesserte Operationsplanung verkürzt die Operationszeiten und verbessert die Patientenergebnisse. Krankenhäuser profitieren von Risikominimierung, besserer Ressourcenallokation und höherer Verfahrenssicherheit.

- Nach Benutzerfreundlichkeit

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte wird hinsichtlich ihrer Benutzerfreundlichkeit in wiederverwendbare und nicht wiederverwendbare Instrumente unterteilt. Das Segment der wiederverwendbaren Instrumente dominiert den Markt, getrieben von Kosteneffizienz, langfristiger Nutzbarkeit und Zuverlässigkeit bei mehreren Eingriffen. Krankenhäuser bevorzugen wiederverwendbare Instrumente aufgrund ihrer Langlebigkeit, Standardisierung und Fähigkeit, ihre hohe Leistung über einen längeren Zeitraum aufrechtzuerhalten. Sterilisations- und Wartungsprotokolle gewährleisten Sicherheit und die Einhaltung von Vorschriften. Wiederverwendbare Instrumente finden breite Anwendung in der Neurochirurgie, Orthopädie und bei Wirbelsäulenoperationen. Betriebseffizienz, reduzierte Beschaffungshäufigkeit und niedrigere Gesamtkosten unterstützen dieses Segment zusätzlich. Die starke Infrastruktur nordamerikanischer Krankenhäuser stärkt die Dominanz dieses Segments.

Das Segment der Einweginstrumente dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach Einweginstrumenten, die das Infektionsrisiko minimieren und eine Sterilisation überflüssig machen. Krankenhäuser setzen Einweginstrumente bei risikoreichen Eingriffen und Notfalloperationen ein. Der regulatorische Schwerpunkt auf Patientensicherheit und Infektionskontrolle unterstützt dieses Segment zusätzlich. Einweginstrumente sind oft leicht, tragbar und mit modernen Navigationssystemen kompatibel. Chirurgen profitieren von Komfort, Hygiene und einem geringeren Risiko von Kreuzkontaminationen. Das wachsende Bewusstsein und die zunehmende Nutzung von Einweginstrumenten treiben das schnelle Wachstum in diesem Segment voran.

- Nach Modalität

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Modalität in tragbare, kompakte, eigenständige und Handheld-Geräte unterteilt. Das eigenständige Segment dominiert den Markt und bietet vollständig integrierte Lösungen, die keine zusätzlichen Geräte erfordern. Krankenhäuser und Fachzentren bevorzugen eigenständige Systeme für umfangreiche Eingriffe, die umfassende Funktionalität erfordern. Die Integration mit KI-, Bildgebungs- und Navigationsmodulen macht sie bei komplexen Operationen unverzichtbar. Chirurgen profitieren von Echtzeitführung, intraoperativer Bildgebung und effizienten Arbeitsabläufen. Das Segment unterstützt zudem mehrere Fachgebiete, darunter Neurochirurgie, Orthopädie und HNO. Krankenhäuser erzielen mit eigenständigen Systemen bessere Patientenergebnisse und eine höhere Betriebssicherheit.

Das Segment der tragbaren Geräte wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach mobilen, flexiblen Point-of-Care-Lösungen. Tragbare Navigations- und Bildgebungsgeräte ermöglichen den Einsatz in mehreren Operationssälen, Ambulanzen und Notfallumgebungen. Die Systeme bieten Komfort, schnelle Einsatzbereitschaft und Integration in die IT-Plattformen von Krankenhäusern. Krankenhäuser und Kliniken setzen zunehmend tragbare Geräte ein, um die chirurgischen Navigationsmöglichkeiten über große Operationssäle hinaus zu erweitern. Technologische Fortschritte, leichtere Designs und niedrigere Kosten beflügeln das Segment zusätzlich. Die zunehmende Zahl ambulanter Eingriffe trägt zu einer hohen Akzeptanz bei.

- Nach Endbenutzer

Der Markt für bildgeführte und navigationsgestützte Chirurgie ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren, Herzkatheterlabore, Kliniken und weitere Bereiche unterteilt. Das Krankenhaussegment dominiert den Markt dank fortschrittlicher Infrastruktur, hohem Operationsaufkommen und erheblicher Investitionskapazität. Krankenhäuser setzen navigationsgestützte Systeme ein, um die Patientensicherheit zu verbessern, Fehler zu reduzieren und die Verfahrenspräzision zu steigern. Die Integration mit Bildgebungs- und IT-Plattformen unterstützt eine umfassende Versorgung. Eine hohe Akzeptanz findet sich in Zentren der Tertiärversorgung, Spezialkrankenhäusern und akademischen Einrichtungen. Krankenhäuser profitieren von einem verbesserten Workflow-Management und verbesserten Operationsergebnissen.

Das Segment der ambulanten Operationszentren wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die Verlagerung minimalinvasiver Eingriffe in den ambulanten Bereich. ASCs setzen zunehmend tragbare, kostengünstige und benutzerfreundliche Navigationssysteme ein, um die Effizienz zu steigern. Das Segment profitiert vom Wachstum ambulanter Operationen, kürzeren Krankenhausaufenthalten und der zunehmenden Präferenz der Patienten für ambulante Versorgung. ASCs profitieren von verbesserter Verfahrensgenauigkeit, Patientenzufriedenheit und operativem Durchsatz. Steigende Investitionen in die ambulante Infrastruktur beschleunigen die Akzeptanz zusätzlich.

- Nach Vertriebskanal

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandel unterteilt. Das Direktausschreibungssegment dominiert den Markt, da Krankenhäuser Großabnahmeverträge direkt mit Herstellern bevorzugen, um Lieferkontinuität, Garantien und Serviceverträge sicherzustellen. Direktausschreibungen gewährleisten die zeitnahe Verfügbarkeit hochwertiger Navigationssysteme und ermöglichen bessere Preisverhandlungen. Krankenhäuser profitieren zudem von der Herstellerunterstützung bei Installation, Schulung und Wartung. Das Segment wird aufgrund seiner Zuverlässigkeit, Skalierbarkeit und langfristigen Kostenvorteile bevorzugt. Die Integration mit Serviceverträgen stärkt die Marktführerschaft zusätzlich.

Der Einzelhandel wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, insbesondere bei kleineren, tragbaren Geräten und Zubehör. Der Einzelhandel gewinnt in ambulanten Einrichtungen, Kliniken und aufstrebenden Gesundheitsnetzwerken, die nach zugänglichen, flexiblen Lösungen suchen, an Bedeutung. Tragbare Systeme, Einweginstrumente und Softwarepakete werden zunehmend über den Einzelhandel vertrieben. Das Segment profitiert vom steigenden Trend zu ambulanten Operationen und dezentraler Gesundheitsversorgung. Das Wachstum wird zudem durch einfacheren Zugang, schnellere Beschaffung und geringere Vorlaufkosten für kleinere Einrichtungen unterstützt.

Regionale Analyse des nordamerikanischen Marktes für bildgeführte und navigationsgestützte chirurgische Geräte

- Die USA dominierten den nordamerikanischen Markt mit dem größten Umsatzanteil von 85 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Gerätehersteller. US-Krankenhäuser und Fachzentren zeigten eine starke Akzeptanz, angetrieben durch günstige Erstattungen und kontinuierliche Produktinnovationen.

- Krankenhäuser und chirurgische Fachzentren in den USA schätzen die Präzision, Echtzeit-Bildgebung und erhöhte Sicherheit navigationsgestützter Systeme, die sich nahtlos in Roboterplattformen, Krankenhaus-IT und PACS-Systeme integrieren lassen.

- Diese Dominanz wird durch hohe Gesundheitsausgaben, technologisch hochentwickelte medizinische Fachkräfte und die starke Präsenz führender Gerätehersteller weiter unterstützt, wodurch navigationsgestützte Systeme in Krankenhäusern der Tertiärversorgung, akademischen medizinischen Zentren und chirurgischen Einrichtungen mit hohem Patientenaufkommen zur bevorzugten Wahl geworden sind.

Markteinblick in die USA für bildgeführte und navigationsgestützte chirurgische Geräte

Der US-Markt für bildgeführte und navigationsgestützte Chirurgie wird 2024 den größten Umsatzanteil aufweisen und wird durch die fortschrittliche Gesundheitsinfrastruktur und die hohe Akzeptanz minimalinvasiver und komplexer chirurgischer Eingriffe beflügelt. Krankenhäuser und spezialisierte chirurgische Zentren legen zunehmend Wert auf Präzision, Sicherheit und Echtzeit-Bildgebung, was die Nachfrage nach integrierten Navigations- und robotergestützten Systemen ankurbelt. Der weit verbreitete Einsatz von KI-gestützten Operationsplanungstools, intraoperativer Bildgebung und fortschrittlichen Softwareplattformen unterstützt das Marktwachstum zusätzlich. Darüber hinaus tragen steigende Investitionen privater und öffentlicher Gesundheitsdienstleister in hochtechnologische chirurgische Geräte zum Wachstum bei. Die starke Präsenz führender Hersteller und intensive F&E-Aktivitäten in den USA sorgen für kontinuierliche Innovationen und machen die USA zum einflussreichsten Markt Nordamerikas.

Markteinblick in Kanada für bildgeführte und navigationsgestützte chirurgische Geräte

Der kanadische Markt für bildgeführte und navigationsgestützte chirurgische Geräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf steigende Gesundheitsausgaben, staatliche Initiativen für eine moderne chirurgische Infrastruktur und die zunehmende Nutzung minimalinvasiver und navigationsgestützter Verfahren zurückzuführen. Krankenhäuser und spezialisierte chirurgische Zentren setzen zunehmend kompakte, tragbare und eigenständige Navigationssysteme ein, um die Effizienz der Eingriffe zu steigern. Das wachsende Bewusstsein für die Vorteile der bildgeführten Chirurgie hinsichtlich der Reduzierung von Komplikationen und der Verbesserung der Patientenergebnisse fördert die Akzeptanz. Die Integration von KI, 3D-Bildgebung und Roboterunterstützung in chirurgische Arbeitsabläufe unterstützt das Marktwachstum zusätzlich. Darüber hinaus beschleunigt ein starker Fokus auf die Verbesserung der Patientensicherheit und der Behandlungsergebnisse die Einführung fortschrittlicher chirurgischer Systeme in kanadischen Krankenhäusern.

Markteinblick in Mexiko für bildgeführte und navigationsgestützte chirurgische Geräte

Der mexikanische Markt wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen, unterstützt durch steigende Investitionen in private Krankenhäuser und die Gesundheitsinfrastruktur. Das zunehmende Bewusstsein für minimalinvasive Eingriffe und die Vorteile der navigationsgestützten Chirurgie treibt die Nachfrage nach fortschrittlichen Systemen an. Chirurgen und Krankenhäuser setzen zunehmend auf kompakte und tragbare Bildgebungslösungen, um hochpräzise Eingriffe in der Neurochirurgie, Orthopädie und Wirbelsäulenchirurgie zu unterstützen. Regierungsinitiativen zur Verbesserung der Gesundheitsqualität sowie die steigenden Erwartungen der Patienten an bessere Ergebnisse fördern die Akzeptanz zusätzlich. Die Präsenz regionaler Vertriebspartner und Dienstleister erleichtert den Zugang zu modernster chirurgischer Ausrüstung. Insgesamt entwickelt sich Mexiko zu einem wachsenden Markt innerhalb Nordamerikas, insbesondere für kosteneffiziente und flexible navigationsgestützte Lösungen.

Marktanteil von Geräten für bildgeführte und navigationsgestützte Chirurgie in Nordamerika

Die nordamerikanische Branche für bildgeführte und navigationsgestützte chirurgische Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Stryker (USA)

- Zimmer Biomet. (US)

- Brainlab SE (Deutschland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Intuitive Surgical, Inc. (USA)

- Koninklijke Philips NV, (Niederlande)

- General Electric Company (USA)

- Siemens Healthineers AG (Deutschland)

- Varian Medical Systems, Inc. (USA)

- Accuray Incorporated (USA)

- Abbott (USA)

- Orthofix Medical Inc. (Kanada)

- Medrobotics Corporation (USA)

- Stereotaxis, Inc. (USA)

- Titan Medical Inc. (Kanada)

- Renishaw plc (Großbritannien)

- Integra LifeSciences Holdings Corporation (USA)

- ICU Medical, Inc. (USA)

- PS-Medtech (Niederlande)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für bildgeführte und navigationsgestützte chirurgische Geräte?

- Im März 2025 brachte Johnson & Johnson MedTech das DUALTO Energy System auf den Markt. Diese neue chirurgische Lösung integriert mehrere Energiemodalitäten in einer einzigen, konsolidierten Plattform für offene und minimalinvasive Operationen. Es erhielt die 510(k)-Zulassung der US-amerikanischen Food & Drug Administration und soll die Benutzererfahrung vereinfachen, die Effizienz im Operationssaal steigern und ist auch für den zukünftigen Einsatz mit dem OTTAVA Robotic Surgical System des Unternehmens konzipiert.

- Im September 2024 erhielt Zeta Surgical die FDA-Zulassung für seine KI-gestützte chirurgische Navigationstechnologie. Die FDA erteilte die 510(k)-Zulassung für das Zeta-Navigationssystem, das ein Mixed-Reality-System mit GPS-ähnlicher Führung für neurologische Eingriffe nutzt. Diese Entwicklung unterstreicht den zunehmenden Einsatz von künstlicher Intelligenz und Mixed Reality für Echtzeit-Tracking und -Führung, insbesondere bei komplexen neurochirurgischen Eingriffen, die herkömmliche Systeme möglicherweise nicht unterstützen.

- Im Juli 2024 stellte DePuy Synthes seine erste aktive Robotik- und Navigationsplattform für die Wirbelsäulenchirurgie vor. Diese Plattform markiert einen bedeutenden Schritt des Unternehmens in den Markt der roboterassistierten und navigationsgestützten Wirbelsäulenchirurgie. Die Entwicklung eines solchen Systems unterstreicht die wachsende Bedeutung von Robotik und Navigation für die Verbesserung der Präzision und Kontrolle komplexer chirurgischer Eingriffe.

- Im Juli 2024 erhielt Stryker von der FDA die Produktzulassung für seine Spine Guidance Software. Diese Software unterstützt die Knochenresektion, Pedikelpräparation und Schraubeneinbringung bei Wirbelsäulenoperationen. Die Zulassung unterstreicht den anhaltenden Fokus auf den Einsatz von Software zur Verbesserung der chirurgischen Navigation und der Patientenergebnisse, insbesondere bei komplexen Eingriffen wie denen an der Wirbelsäule.

- Im April 2023 erhielt das in Seattle ansässige Medizintechnik-Startup Proprio die FDA 510(k)-Zulassung für sein innovatives chirurgisches Bildgebungssystem Paradigm. Dieses Gerät ist das erste von der FDA zugelassene lichtbasierte Navigationsgerät für die Wirbelsäulenchirurgie. Mithilfe von Lichtfeld-Computervision und KI erstellt Paradigm während der Operation ein 3D-Bild der Wirbelsäule in Echtzeit und kann so die klinischen Ergebnisse verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.