North America Image Guided Surgery Equipment And Robot Assisted Surgical Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.52 Billion

USD

20.42 Billion

2024

2032

USD

9.52 Billion

USD

20.42 Billion

2024

2032

| 2025 –2032 | |

| USD 9.52 Billion | |

| USD 20.42 Billion | |

| % | |

|

Marktsegmentierung für bildgeführte und roboterassistierte chirurgische Geräte in Nordamerika nach Typ (Robotersysteme, Instrumente und Zubehör sowie interventionelle Bildgebungssysteme und -dienste), Anwendung (Bauchchirurgie, Urologie, Hals-Nasen-Ohren-Heilkunde, orthopädische Unfallchirurgie, Onkologie, Gynäkologie, Neurologie, Wirbelsäulenchirurgie, Kardiologie, Atemwegs- und Thoraxchirurgie und andere), Verfahrenstyp (offene Chirurgie und minimalinvasiv), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Kliniken und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Marktgröße für bildgeführte und robotergestützte chirurgische Geräte in Nordamerika

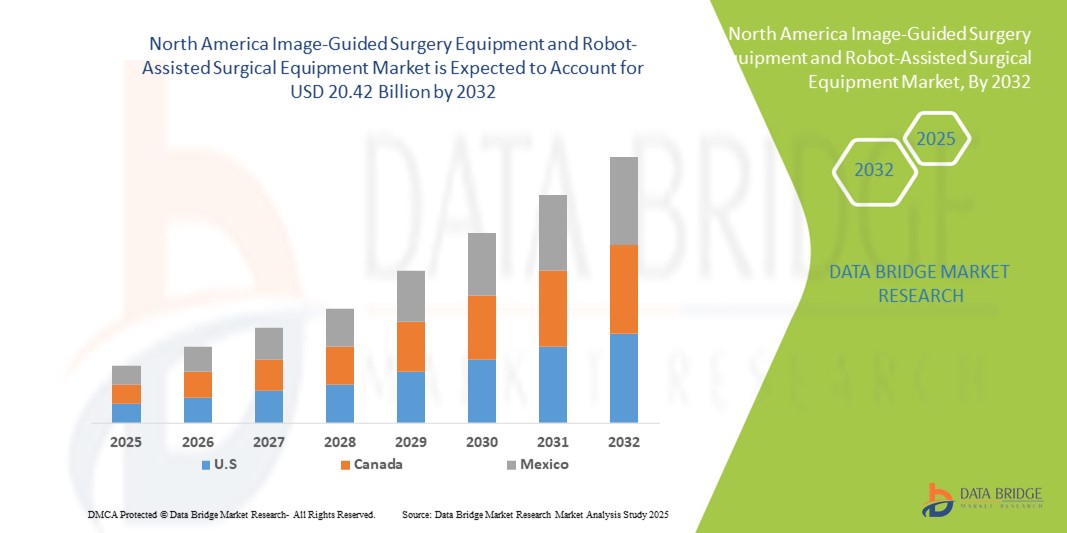

- Der nordamerikanische Markt für bildgeführte und roboterassistierte chirurgische Geräte hatte im Jahr 2024 ein Volumen von 9,52 Milliarden US-Dollar und wird bis 2032 voraussichtlich 20,42 Milliarden US-Dollar erreichen , bei einer CAGR von 10,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch technologische Fortschritte vorangetrieben, darunter KI-Integration, Robotik und Echtzeit-Bildgebung, die die chirurgische Präzision und die Ergebnisse verbessern, gepaart mit der zunehmenden Einführung minimalinvasiver Verfahren, die die Genesungszeiten und Komplikationen verkürzen.

- Darüber hinaus führen der Ausbau der Gesundheitsinfrastruktur, die steigende Nachfrage nach effizienten chirurgischen Lösungen und die zunehmende Präferenz für moderne roboterassistierte Operationsplattformen in Krankenhäusern dazu, dass bildgeführte und roboterassistierte Systeme die bevorzugte Wahl für anspruchsvolle Operationen sind. Diese konvergierenden Faktoren beschleunigen die Verbreitung solcher chirurgischer Geräte und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für bildgeführte und robotergestützte chirurgische Geräte in Nordamerika

- Bildgeführte Chirurgie und roboterassistierte Operationsgeräte, die fortschrittliche Visualisierung, Präzision und minimalinvasive Möglichkeiten bieten, sind aufgrund ihrer verbesserten Genauigkeit, Echtzeitführung und nahtlosen Integration mit robotergestützten Operationssystemen zunehmend wichtige Bestandteile moderner chirurgischer Verfahren in Krankenhäusern und Fachkliniken.

- Die steigende Nachfrage nach diesen chirurgischen Systemen wird vor allem durch die zunehmende Anwendung minimalinvasiver Verfahren, die zunehmende Verbreitung chronischer Krankheiten, die komplexe Operationen erfordern, und den zunehmenden Fokus auf die Verbesserung der Operationsergebnisse und die Verkürzung der Genesungszeiten der Patienten angetrieben.

- Die USA dominierten den nordamerikanischen Markt für bildgeführte und roboterassistierte chirurgische Geräte mit dem größten Umsatzanteil von 79,1 % im Jahr 2024. Dies ist gekennzeichnet durch die frühzeitige Einführung fortschrittlicher chirurgischer Technologien, eine gut etablierte Gesundheitsinfrastruktur und eine starke Präsenz wichtiger Akteure der Branche. Roboterassistierte und bildgeführte Operationen verzeichneten ein erhebliches Wachstum, insbesondere in Fach- und Universitätskrankenhäusern. Dies wurde durch Innovationen sowohl etablierter Medtech-Unternehmen als auch von Startups vorangetrieben, die sich auf KI-gestützte Bildgebung und Roboterpräzision konzentrieren.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für bildgeführte und roboterassistierte chirurgische Geräte sein. Dies ist auf steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für die Vorteile minimalinvasiver Chirurgie und den Ausbau fortschrittlicher chirurgischer Einrichtungen zurückzuführen.

- Das Segment der orthopädischen Traumachirurgie dominierte den nordamerikanischen Markt für bildgeführte und roboterassistierte chirurgische Geräte mit einem Anteil von 42,2 % im Jahr 2024, bedingt durch seine hohe Akzeptanz bei komplexen Gelenkersatzoperationen, Wirbelsäulenoperationen und Traumaverfahren, bei denen Präzision und reduzierte Invasivität entscheidend sind.

Berichtsumfang und Marktsegmentierung für bildgeführte und robotergestützte chirurgische Geräte in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke in Geräte für die bildgeführte Chirurgie und robotergestützte Chirurgie in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für bildgeführte und roboterassistierte chirurgische Geräte in Nordamerika

Erweiterte Integration von KI und Echtzeit-Bildgebung

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlicher Echtzeit-Bildgebung in roboterassistierte chirurgische Systeme. Diese Technologiefusion verbessert die chirurgische Präzision, die intraoperative Entscheidungsfindung und die Verfahrenseffizienz.

- So integriert beispielsweise das neueste da Vinci Xi-Chirurgiesystem KI-gestützte Bildgebung zur Echtzeit-Gewebeerkennung, wodurch Chirurgen komplexe Eingriffe mit verbesserter Genauigkeit und kürzerer Operationszeit durchführen können. Ebenso nutzt das Stealth Autoguide-System von Medtronic KI-gesteuerte Navigation für minimalinvasive Wirbelsäulenchirurgie und bietet verbesserte Führung und Sicherheit.

- Die KI-Integration in diesen Systemen ermöglicht prädiktive Analysen für die Operationsplanung, optimiert Roboterbewegungen und liefert Echtzeitwarnungen bei anatomischen oder verfahrenstechnischen Abweichungen. Beispielsweise nutzen einige Mazor X-Systeme KI, um die Ausrichtungsgenauigkeit im Laufe der Zeit zu verbessern und das Operationsteam auf mögliche Abweichungen aufmerksam zu machen. Darüber hinaus ermöglicht die Echtzeit-Bildgebung Chirurgen, während der Operation fundierte Anpassungen vorzunehmen und so die Behandlungsergebnisse der Patienten zu verbessern.

- Die nahtlose Integration von Robotersystemen in Bildgebungsplattformen und Krankenhaus-IT-Netzwerke ermöglicht eine zentrale Steuerung der Operationsplanung, -überwachung und -navigation. Über eine einzige Schnittstelle können Chirurgen präoperative Bildgebung, intraoperative Führung und postoperative Beurteilungen verwalten und so einen einheitlichen und automatisierten chirurgischen Arbeitsablauf schaffen.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten chirurgischen Systemen verändert die Erwartungen der Krankenhäuser an die chirurgische Versorgung grundlegend. Unternehmen wie Stryker und Johnson & Johnson entwickeln daher KI-gestützte Robotersysteme mit Funktionen wie automatischer Trajektorienoptimierung und Echtzeit-Bildgebungsführung.

- Die Nachfrage nach bildgeführten und robotergestützten Systemen mit integrierter KI und Echtzeit-Bildgebung wächst in Krankenhäusern und Fachkliniken rasant, da Gesundheitsdienstleister zunehmend Wert auf Präzision, Effizienz und verbesserte Operationsergebnisse legen.

Marktdynamik für bildgeführte und roboterassistierte chirurgische Geräte in Nordamerika

Treiber

Steigende Nachfrage aufgrund zunehmender chirurgischer Komplexität und minimalinvasiver Verfahren

- Die zunehmende Verbreitung komplexer chirurgischer Eingriffe, gepaart mit der zunehmenden Verbreitung minimalinvasiver Techniken, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach bildgeführten und robotergestützten Systemen.

- So kündigte Intuitive Surgical im März 2025 die Erweiterung seiner da Vinci-Roboterplattformen in mehreren US-Krankenhäusern an, um den Zugang zu minimalinvasiven Eingriffen zu verbessern und die Operationsergebnisse zu optimieren. Solche Initiativen wichtiger Unternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister die Operationsrisiken reduzieren und die Genesungszeiten der Patienten verkürzen möchten, bieten robotergestützte Systeme erweiterte Funktionen wie verbesserte Präzision, Echtzeit-Bildführung und Bewegungsskalierung und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen chirurgischen Methoden dar.

- Darüber hinaus machen die zunehmende Verbreitung minimalinvasiver Operationen und der zunehmende Fokus auf patientenzentrierte Versorgung diese Systeme zu einem integralen Bestandteil chirurgischer Krankenhausprogramme und bieten eine nahtlose Integration mit Bildgebungs- und Überwachungsplattformen.

- Die Möglichkeit, komplexe Eingriffe mit kleineren Schnitten, geringerem Blutverlust und schnellerer Genesung der Patienten durchzuführen, sowie steigende Investitionen in die chirurgische Infrastruktur der Krankenhäuser sind Schlüsselfaktoren für die Einführung dieser Systeme in Nordamerika.

Einschränkung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Anschaffungskosten roboterassistierter und bildgeführter chirurgischer Systeme sowie die damit verbundenen regulatorischen Anforderungen stellen eine erhebliche Hürde für eine breitere Marktakzeptanz dar. Diese Systeme erfordern erhebliche Investitionen, Schulungen und Wartung, was die Verbreitung in kleineren Krankenhäusern und Kliniken einschränken kann.

- Beispielsweise haben Berichte über Budgetbeschränkungen in kommunalen Krankenhäusern die Anschaffung fortschrittlicher Roboterplattformen trotz klinischem Interesse verzögert. Die Bewältigung dieser finanziellen und regulatorischen Herausforderungen ist entscheidend für die Ausweitung der Akzeptanz

- Darüber hinaus kann die Komplexität der FDA-Zulassungen und die Einhaltung strenger Sicherheits- und Qualitätsstandards die Markteinführung von Produkten verzögern. Medtronic und Stryker legen beispielsweise Wert auf die Einhaltung regulatorischer Vorschriften, um Krankenhäusern die Sicherheit und Wirksamkeit ihrer Systeme zu gewährleisten.

- Zwar sinken die Preise allmählich und es gibt Finanzierungsmöglichkeiten, doch der vermeintliche Mehrpreis für fortschrittliche chirurgische Technologie kann die breite Akzeptanz immer noch behindern, insbesondere in kleineren oder kostenbewussten Gesundheitseinrichtungen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Systemdesigns, optimierte Regulierungswege und robuste Schulungsprogramme wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für bildgeführte und robotergestützte chirurgische Geräte in Nordamerika

Der Markt ist nach Typ, Anwendung, Verfahrenstyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Typ in Robotersysteme, Instrumente und Zubehör, interventionelle Bildgebungssysteme und Dienstleistungen unterteilt. Das Segment Robotersysteme dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben durch die zunehmende Nutzung bei komplexen chirurgischen Eingriffen wie in der Urologie, Orthopädie und Bauchchirurgie. Krankenhäuser bevorzugen Robotersysteme aufgrund ihrer Präzision, verbesserten Fingerfertigkeit und Fähigkeit, Operationskomplikationen und Genesungszeiten zu reduzieren. Die etablierte Präsenz wichtiger Akteure wie Intuitive Surgical und Stryker, die umfassende Roboterplattformen anbieten, stärkt dieses Segment zusätzlich. Die starke Nachfrage wird auch durch die Integration von KI-gestützter Navigation und Echtzeit-Bildgebung angetrieben, die die Operationsgenauigkeit und die Patientenergebnisse verbessert. Darüber hinaus werden Robotersysteme aufgrund ihrer Vielseitigkeit für verschiedene Verfahren zunehmend in Fachkliniken und akademischen Zentren eingesetzt. Ihre Fähigkeit, minimalinvasive Operationen mit kleineren Schnitten zu unterstützen, erhöht zudem die Patientenzufriedenheit und die Krankenhauseffizienz.

Das Segment Instrumente und Zubehör wird voraussichtlich zwischen 2025 und 2030 das höchste Wachstum verzeichnen, angetrieben durch kontinuierliche Innovationen bei chirurgischen Instrumenten, wiederverwendbaren Roboterinstrumenten und verfahrensspezifischem Zubehör. Diese Instrumente erweitern die Funktionalität bestehender Robotersysteme ohne große Investitionen. Krankenhäuser und Kliniken bevorzugen Instrumente und Zubehör zur Aufrüstung installierter Roboterplattformen. Das Wachstum wird auch durch die Nachfrage nach Einweg- und sterilen Instrumenten für chirurgische Eingriffe mit hohem Volumen unterstützt. Darüber hinaus führen aufstrebende Akteure kostengünstige, kompatible Instrumente ein, die zunehmend in ambulanten Operationszentren und kleineren Kliniken eingesetzt werden.

- Nach Anwendung

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Anwendungsgebieten in die Bereiche Bauchchirurgie, Urologie, Hals-Nasen-Ohren-Heilkunde, orthopädische Unfallchirurgie, Onkologie, Gynäkologie, Neurologie, Wirbelsäulenchirurgie, Kardiologie, Pneumologie, Thoraxchirurgie und weitere unterteilt. Das Segment der orthopädischen Unfallchirurgie dominierte den Markt mit dem höchsten Umsatzanteil von 42,2 % im Jahr 2024 aufgrund der hohen Inzidenz von Frakturen und Gelenkersatzoperationen, die Präzision und minimalinvasive Eingriffe erfordern. Roboterassistierte und bildgeführte Systeme bieten eine verbesserte Ausrichtung, weniger Operationsfehler und eine schnellere postoperative Genesung und sind daher die bevorzugte Wahl für orthopädische Chirurgen. Krankenhäuser setzen diese Systeme zunehmend ein, um die Operationsergebnisse zu verbessern und Komplikationen bei Traumata zu reduzieren. Darüber hinaus betreffen orthopädische Eingriffe oft komplexe Knochenstrukturen, die von hochauflösender Bildgebung und roboterassistierter Präzision profitieren. Das Segment wird durch die wachsende geriatrische Bevölkerung, die Gelenkersatz- und Traumareparaturverfahren benötigt, weiter gestärkt.

Der Bereich Urologie wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, bedingt durch die steigende Prävalenz von Prostatakrebs und anderen urologischen Erkrankungen, die minimalinvasive roboterassistierte Eingriffe erfordern. Roboterassistierte Prostatektomien und Nierenoperationen entwickeln sich aufgrund des geringeren Blutverlusts und der kürzeren Krankenhausaufenthalte zum Behandlungsstandard. Das zunehmende Bewusstsein von Patienten und Gesundheitsdienstleistern für die Vorteile der Roboterassistierung bei urologischen Eingriffen trägt zur Akzeptanz bei. Darüber hinaus verbessern Innovationen in der roboterassistierten Bildgebung und der KI-gestützten Navigation die Ergebnisse und erweitern die Anwendbarkeit in Krankenhäusern und Fachzentren.

- Nach Verfahrenstyp

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Eingriffsart in offene Chirurgie und minimalinvasive Chirurgie (MIS) unterteilt. Das Segment der minimalinvasiven Chirurgie dominierte den Markt im Jahr 2024, getrieben durch die steigende Präferenz für Verfahren, die Schnittgröße, Blutverlust und Erholungszeiten reduzieren. Krankenhäuser und ambulante Operationszentren setzen auf MIS, um die Behandlungsergebnisse zu verbessern, Krankenhausaufenthalte zu verkürzen und die chirurgische Effizienz zu steigern. MIS-Verfahren profitieren zudem von roboterassistierten Plattformen, die eine verbesserte Visualisierung und Instrumentensteuerung bieten. Darüber hinaus ermutigen staatliche Initiativen und Erstattungsrichtlinien, die MIS begünstigen, Krankenhäuser, in solche Technologien zu investieren. Patienten bevorzugen MIS zunehmend aufgrund der schnelleren Rückkehr zu normalen Aktivitäten und der geringeren postoperativen Komplikationen.

Im Segment der offenen Chirurgie wird im Prognosezeitraum ein schnelleres Wachstum erwartet. Dies gilt insbesondere für kleinere Krankenhäuser und neue Einrichtungen, die schrittweise auf Roboterinstrumente und bildgeführte Verfahren setzen, um traditionelle offene Eingriffe zu verbessern. Innovationen, die hybride Ansätze ermöglichen, die offene und minimalinvasive Techniken kombinieren, treiben das Wachstum ebenfalls voran. Dies ermöglicht Chirurgen den schrittweisen Übergang zu robotergestützten Verfahren bei der Behandlung komplexer chirurgischer Fälle. Der Einsatz hochpräziser Instrumente für offene Operationen verbessert zudem die Behandlungsergebnisse und die Effizienz der Operation.

- Nach Endbenutzer

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren (ASCs), Kliniken und andere segmentiert. Das Krankenhaussegment dominierte den Markt im Jahr 2024 mit dem größten Anteil, was auf das hohe Operationsvolumen, die Verfügbarkeit von Kapitalinvestitionen und die Nachfrage nach fortschrittlichen chirurgischen Möglichkeiten zurückzuführen ist. Krankenhäuser investieren in umfassende Roboterplattformen und Bildgebungssysteme, um die chirurgische Präzision zu verbessern, Komplikationen zu reduzieren und die Patientenzufriedenheit zu steigern. Universitäts- und Fachkrankenhäuser sind die Hauptanwender und nutzen die Systeme für fachübergreifende Anwendungen und Forschungszwecke. Die Präsenz geschulter Operationsteams und der hohe Patientenzustrom gewährleisten eine maximale Auslastung der Robotersysteme und steigern so den Umsatz weiter.

Das Segment der ambulanten Operationszentren wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Zahl der ambulanten Eingriffe zunimmt und die Nachfrage nach kostengünstigen Roboter- und Bildgebungslösungen steigt. Ambulante Operationszentren setzen auf kompakte, modulare Systeme für urologische, orthopädische und kleinere abdominale Eingriffe, um die Operationszeit zu verkürzen und den Patientendurchsatz zu verbessern. Steigende Investitionen in ambulante Operationszentren und die Ausweitung minimalinvasiver ambulanter Eingriffe sind wichtige Wachstumstreiber. Darüber hinaus bevorzugen ambulante Operationszentren Instrumente und Zubehör, die mit bestehenden Roboterplattformen kompatibel sind, um ihre Investitionen zu optimieren.

- Nach Vertriebskanal

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Direktausschreibungssegment dominierte den Markt im Jahr 2024, angetrieben von Krankenhäusern und großen Gesundheitseinrichtungen, die Roboter- und Bildgebungssysteme direkt von den Herstellern beziehen. Dies gewährleistet umfassenden Kundendienst, Wartung und Schulungsunterstützung, die für komplexe chirurgische Geräte von entscheidender Bedeutung sind. Große Akteure wie Intuitive Surgical, Medtronic und Stryker bieten großen Krankenhausketten häufig maßgeschneiderte Beschaffungsverträge an. Direktausschreibungsverträge bieten zudem bessere Preise, Vorteile bei der Massenbeschaffung und langfristige Serviceverträge, die von Gesundheitsdienstleistern bevorzugt werden.

Der Einzelhandel wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage kleinerer Kliniken und ambulanter Zentren nach eigenständigen Instrumenten, Zubehör und kompakten Bildgebungslösungen zurückzuführen. Einzelhandelskanäle ermöglichen eine schnellere Verfügbarkeit, flexible Kaufoptionen und einen einfacheren Zugang zu neuen Technologien für kleinere Gesundheitseinrichtungen. Das Wachstum wird auch durch Online- und regionale Distributoren vorangetrieben, die kostengünstige Instrumente und Behandlungskits anbieten, die mit bestehenden Robotersystemen kompatibel sind.

Regionale Analyse des nordamerikanischen Marktes für bildgeführte und robotergestützte chirurgische Geräte

- Die USA dominierten den Markt für bildgeführte und roboterassistierte chirurgische Geräte mit dem größten Umsatzanteil von 79,1 % im Jahr 2024. Dies ist gekennzeichnet durch die frühzeitige Einführung fortschrittlicher chirurgischer Technologien, eine gut etablierte Gesundheitsinfrastruktur und eine starke Präsenz wichtiger Akteure der Branche mit erheblichem Wachstum bei roboterassistierten und bildgeführten Operationen.

- Krankenhäuser und Fachkliniken in der Region schätzen die Präzision, die verbesserte Visualisierung und die verbesserten Patientenergebnisse, die robotergestützte und bildgeführte Systeme in zahlreichen chirurgischen Bereichen wie der Urologie, Orthopädie und Bauchchirurgie bieten.

- Diese breite Akzeptanz wird durch eine gut etablierte Gesundheitsinfrastruktur, hohe Investitionen in Medizintechnik und eine starke Präsenz wichtiger Branchenakteure weiter unterstützt, wodurch sich roboter- und bildgeführte chirurgische Geräte als bevorzugte Lösung sowohl für komplexe als auch für routinemäßige chirurgische Eingriffe etablieren.

Markteinblick in die USA für bildgeführte und roboterassistierte chirurgische Geräte

Der US-Markt für bildgeführte und roboterassistierte chirurgische Geräte erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Einführung minimalinvasiver Verfahren und die Verbreitung fortschrittlicher chirurgischer Technologien. Krankenhäuser und Fachkliniken setzen zunehmend auf roboterassistierte und bildgeführte Systeme, um die chirurgische Präzision zu erhöhen, Komplikationen zu reduzieren und die Behandlungsergebnisse zu verbessern. Die zunehmende Präferenz für KI-gestützte Navigation, Echtzeit-Bildgebung und multidisziplinäre Roboterplattformen treibt das Marktwachstum weiter voran. Darüber hinaus tragen hohe Investitionen in die Gesundheitsinfrastruktur, unterstützende Erstattungsrichtlinien und die Präsenz wichtiger Branchenakteure maßgeblich zum Marktwachstum bei.

Markteinblick in Kanada für bildgeführte und robotergestützte chirurgische Geräte

Der kanadische Markt für bildgeführte und roboterassistierte Chirurgiegeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Verbreitung minimalinvasiver Operationen und Investitionen in moderne Operationseinrichtungen. Gesundheitsdienstleister in Kanada konzentrieren sich darauf, die chirurgische Effizienz, Präzision und Genesungszeit der Patienten durch roboterassistierte und bildgeführte Systeme zu verbessern. Das wachsende Bewusstsein für die Vorteile der Roboterchirurgie bei Patienten und Chirurgen sowie technologische Fortschritte in der Bildgebung und der KI-gestützten Navigation fördern das Marktwachstum. Darüber hinaus unterstützen staatliche Initiativen zur Modernisierung des Gesundheitswesens und zur digitalen Integration in Krankenhäusern die Akzeptanz.

Markteinblick in Mexiko für bildgeführte und robotergestützte chirurgische Geräte

Der mexikanische Markt für bildgeführte und roboterassistierte Chirurgie dürfte stetig wachsen. Dies ist auf steigende Gesundheitsausgaben und die Ausweitung privater Krankenhausnetzwerke mit fortschrittlichen chirurgischen Lösungen zurückzuführen. Das zunehmende Bewusstsein für minimalinvasive Eingriffe und die Nachfrage der Patienten nach qualitativ hochwertigen Operationsergebnissen fördern die Einführung bildgeführter und roboterassistierter Systeme. Technologiepartnerschaften zwischen internationalen Medizintechnikunternehmen und lokalen Gesundheitsdienstleistern erleichtern den Zugang zu diesen Systemen in wichtigen Ballungszentren. Darüber hinaus verbessern Schulungsprogramme und chirurgische Workshops die Kompetenz von Chirurgen im Umgang mit roboterassistierten Technologien und unterstützen so eine breitere Marktdurchdringung.

Marktanteil von Geräten für bildgeführte und robotergestützte Chirurgie in Nordamerika

Die nordamerikanische Branche für bildgeführte und roboterassistierte chirurgische Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Intuitive Surgical, Inc. (USA)

- Medtronic (Irland)

- Stryker (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Zimmer Biomet. (US)

- Smith + Nephew (Großbritannien)

- Medrobotics Corporation (USA)

- Titan Medical Inc. (Kanada)

- Corindus Vascular Robotics, Inc. (USA)

- TransEnterix, Inc. (USA)

- Asensus Surgical, Inc. (USA)

- Medivators Inc. (USA)

- EndoControl (Frankreich)

- CMR Surgical Ltd (Großbritannien)

- Vicarious Surgical (USA)

- Microbot Medical Inc. (USA)

- Brainlab SE (Deutschland)

- OrthAlign (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für bildgeführte und robotergestützte chirurgische Geräte?

- Im Juli 2025 gab Intuitive Surgical bekannt, dass sein da Vinci 5-Chirurgiesystem die CE-Kennzeichnung erhalten hat und damit in Europa erhältlich ist. Das System zeichnet sich durch über 150 Designinnovationen aus und soll Chirurgen mehr Autonomie, optimierte Arbeitsabläufe im Operationssaal und erweiterte Datenanalysen ermöglichen.

- Im April 2025 gab LEM Surgical bekannt, dass sein Roboterchirurgiesystem Dynamis die FDA-Zulassung erhalten hat – ein bedeutender Fortschritt in der Wirbelsäulenchirurgie. Diese integrierte navigationsbasierte Plattform kombiniert Echtzeit-Bildgebung, dynamische Führung und anpassbare Instrumentenkompatibilität und verbessert so Präzision und Kontrolle bei Wirbelsäulenoperationen. Die Vielseitigkeit des Systems soll die Operationsergebnisse verbessern und die Arbeitsabläufe im Operationssaal optimieren.

- Im November 2024 gab Johnson & Johnson MedTech bekannt, dass die US-amerikanische FDA die Ausnahmegenehmigung für das robotergestützte Operationssystem OTTAVA™ als Prüfpräparat (IDE) erteilt hat. Damit können klinische Studien an US-Standorten beginnen. Das System ist als multidisziplinärer Weichteilchirurgieroboter konzipiert und unterstützt ein breites Spektrum an Eingriffen in verschiedenen Patientenanatomien und chirurgischen Fachgebieten.

- Im September 2024 erweiterte Medtronic sein AiBLE-Ökosystem für die Wirbelsäulenchirurgie durch die Einführung neuer Technologien und eine Partnerschaft mit Siemens Healthineers. Ziel dieser Erweiterung ist eine verbesserte Integration von Navigation, Robotik, Daten, KI, Bildgebung, Software und Implantaten, um vorhersehbarere Ergebnisse bei Wirbelsäulen- und Schädeloperationen zu ermöglichen.

- Im Juli 2024 gab Stryker bekannt, dass es die FDA-Zulassung für eine neue Software für sein Q Guidance System für Wirbelsäulenoperationen erhalten hat. Die Technologie gibt akustische und sensorische Warnsignale aus, wenn sich ein Chirurg während eines Eingriffs geplanten anatomischen Grenzen nähert. Außerdem enthält sie eine Funktion namens Copilot, die automatisch stoppt, wenn während einer Operation eine geplante Tiefe erreicht wird, um die Schraubenplatzierung zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.