North America Immunoassay Gamma Counters Market

Marktgröße in Milliarden USD

CAGR :

%

USD

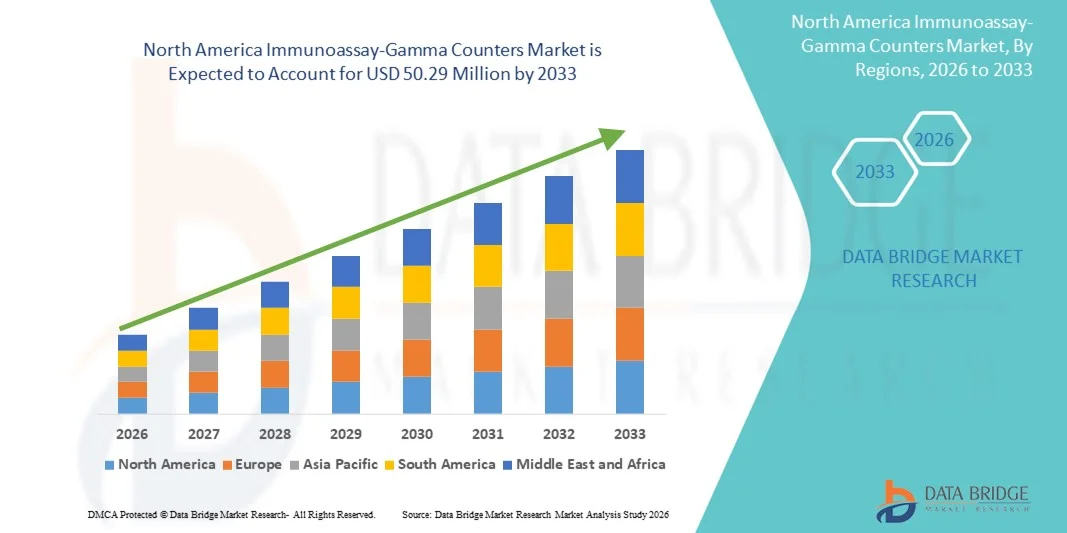

33.27 Million

USD

50.29 Million

2025

2033

USD

33.27 Million

USD

50.29 Million

2025

2033

| 2026 –2033 | |

| USD 33.27 Million | |

| USD 50.29 Million | |

| % | |

|

Marktsegmentierung für Immunoassay-Gamma-Zähler in Nordamerika, nachProdukttyp (automatisiert und manuell/halbautomatisiert), Wellanzahl (Mehrfach- und Einzelwell-Platten), Anwendung (Radioimmunoassays, nuklearmedizinische Assays und Sonstige), Krankheitsbild (Krebsbiomarker, Infektionskrankheiten, therapeutisches Drug-Monitoring, endokrine Hormone, Allergien, Neugeborenenscreening, Herzmarker, Autoimmunerkrankungen und Sonstige), Kaufart (Kauf und Mietkauf), Endnutzer (Labore, Krankenhäuser, Forschungs- und akademische Einrichtungen, Pharma- und Biotechnologieunternehmen, Blutbanken und Sonstige), Vertriebskanal (Direktvergabe und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für Immunoassay-Gamma-Zähler in Nordamerika

- Der nordamerikanische Markt für Immunoassay-Gamma-Zähler hatte im Jahr 2025 einen Wert von 33,27 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 50,29 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die fortschrittliche Gesundheitsinfrastruktur der Region, die zunehmende Finanzierung der biomedizinischen Forschung und die Präsenz führender Hersteller von Diagnosegeräten angetrieben.

- Darüber hinaus führt die steigende Nachfrage nach hochempfindlichen und automatisierten Diagnoseverfahren für Anwendungen wie Endokrinologie, Onkologie und Infektionsdiagnostik dazu, dass Immunoassay-Gamma-Zähler zu unverzichtbaren Instrumenten in klinischen Laboren und Forschungseinrichtungen werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Gamma-Zählerlösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Immunoassay-Gamma-Zähler in Nordamerika

- Immunoassay-Gamma-Zähler, die zur Messung der Radioaktivität in biologischen Proben eingesetzt werden, sind aufgrund ihrer hohen Empfindlichkeit, Genauigkeit und Kompatibilität mit automatisierten Testsystemen zunehmend unverzichtbare Bestandteile moderner klinischer Diagnostik- und Forschungslabore.

- Die steigende Nachfrage nach Immunoassay-Gamma-Zählern wird in erster Linie durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten, die verstärkte Anwendung von Nuklearmedizin und Radioimmunoassays sowie den wachsenden Bedarf an schneller, präziser und automatisierter Labordiagnostik angetrieben.

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für Immunoassay-Gamma-Zähler mit dem größten Umsatzanteil von 64,6 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Forschungsförderung und eine starke Präsenz wichtiger Hersteller von Diagnosegeräten zurückzuführen ist.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für Immunoassay-Gamma-Zähler sein. Gründe hierfür sind steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung automatisierter Labordiagnostik und die wachsende Nachfrage nach Hochdurchsatz-Testlösungen in klinischen und Forschungslaboren.

- Das automatisierte Segment dominierte den Markt für Immunoassay-Gamma-Zähler mit einem Marktanteil von 45,5 % im Jahr 2025. Ausschlaggebend hierfür waren die Effizienz, Reproduzierbarkeit und Integrationsfähigkeit in klinischen und Forschungslaboren mit hohem Probenaufkommen.

Berichtsgegenstand und Marktsegmentierung für Immunoassay-Gamma-Zähler in Nordamerika

|

Attribute |

Nordamerika: Wichtigste Markteinblicke in den Markt für Immunoassay-Gamma-Zähler |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Immunoassay-Gamma-Zähler in Nordamerika

Fortschritte bei der Automatisierung und den Hochdurchsatzkapazitäten

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Immunoassay-Gamma-Zähler ist die Einführung automatisierter Multiwell-Systeme, die den Durchsatz, die Genauigkeit und die Reproduzierbarkeit in klinischen und Forschungslaboren verbessern.

- Der Wizard2-Gamma-Zähler von PerkinElmer bietet beispielsweise vollautomatische Multiwell-Zählung und Datenintegration, wodurch der manuelle Aufwand reduziert und die Workflow-Effizienz in Laboren mit hohem Probenaufkommen verbessert wird.

- Die Integration mit Laborinformationsmanagementsystemen (LIMS) und die automatisierte Probenverarbeitung ermöglichen die Datenerfassung in Echtzeit, die Reduzierung von Fehlern und eine verbesserte Genauigkeit der Berichterstattung, wodurch die betriebliche Effizienz und die Entscheidungsfindung gesteigert werden.

- Die nahtlose Kombination von automatisierter Gammastrahlungsmessung mit fortschrittlichen Softwareplattformen ermöglicht es Laboren, mehrere Analysen und Probentypen über eine einheitliche Benutzeroberfläche zu verwalten und so die Standardisierung und Konsistenz der Arbeitsabläufe zu verbessern.

- Dieser Trend hin zu integrierten und automatisierten Gammastrahlenzählsystemen mit hohem Durchsatz verändert die Laborabläufe grundlegend. Unternehmen wie Hidex und Wallac entwickeln Lösungen, die die automatisierte Probenbeladung, schnelle Messungen und die direkte LIMS-Integration unterstützen.

- Die Nachfrage nach automatisierten Gammastrahlenzählern mit hohem Durchsatz wächst in Krankenhäusern, Forschungsinstituten und pharmazeutischen Laboren rasant, da Anwender in ihren Diagnose- und Forschungsabläufen zunehmend Wert auf Effizienz, Genauigkeit und Skalierbarkeit legen. Beispielsweise verbessert die berührungslose Probenbeladung und die KI-basierte Datenvalidierung bei einigen Gammastrahlenzählern die Biosicherheit und minimiert gleichzeitig menschliche Fehler – ein Trend, der in klinischen Laboren schnell Anklang findet.

- Die kontinuierliche Miniaturisierung und die kompakten Bauweisen von Gammastrahlenzählern ermöglichen deren Einsatz in kleineren Laboren und patientennahen Forschungseinrichtungen und erweitern so die Marktdurchdringung über große Einrichtungen hinaus.

Marktdynamik für Immunoassay-Gamma-Zähler in Nordamerika

Treiber

Steigende Nachfrage nach schnellen und präzisen Diagnosetests

- Die zunehmende Verbreitung chronischer und infektiöser Krankheiten, verbunden mit der wachsenden Anwendung von Nuklearmedizin und Radioimmunoassays, ist ein wesentlicher Faktor für die steigende Nachfrage nach Immunoassay-Gamma-Zählern.

- Beispielsweise brachte PerkinElmer im März 2025 verbesserte Hochdurchsatz-Gamma-Zähler auf den Markt, um die Testung von onkologischen und endokrinen Hormonen in US-Krankenhäusern zu beschleunigen und die Bearbeitungszeiten der Tests zu verkürzen.

- Da Labore mit steigendem Testaufkommen konfrontiert sind und genaue, reproduzierbare Ergebnisse benötigen, bieten Gammastrahlenzähler automatisiertes Zählen, die Verarbeitung mehrerer Proben und die Datenausgabe in Echtzeit und stellen somit eine überzeugende Verbesserung gegenüber manuellen Methoden dar.

- Darüber hinaus macht die zunehmende Investition in die klinische Forschung und die biopharmazeutische Entwicklung Gammastrahlenzähler zu einem unverzichtbaren Instrument für die Arzneimittelforschung, die Validierung von Biomarkern und Studien zur Krankheitsüberwachung.

- Die Effizienz, Reproduzierbarkeit und Integration moderner Gammastrahlenzähler in Laborabläufe sind Schlüsselfaktoren für deren zunehmende Verbreitung in Krankenhäusern, Forschungsinstituten und pharmazeutischen Laboren in ganz Nordamerika. Beispielsweise hat der steigende Einsatz von Gammastrahlenzählern bei der Diagnostik von Infektionskrankheiten, einschließlich COVID-19 und anderer neu auftretender Krankheitserreger, Labore dazu veranlasst, in schnellere und zuverlässigere Zählsysteme zu investieren.

- Die Integration von Gammastrahlenzählern in digitale Analyseplattformen ermöglicht prädiktive Erkenntnisse und Trendüberwachung im Laborbetrieb und fördert so die Akzeptanz in technologisch fortschrittlichen Forschungseinrichtungen.

- Automatisierte Berichts- und Compliance-Überwachungsfunktionen in modernen Gammastrahlenmessgeräten reduzieren den Verwaltungsaufwand und machen sie dadurch für große Krankenhausnetzwerke und zentrale Testlabore attraktiver.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich hoher anfänglicher Anschaffungskosten und der Einhaltung regulatorischer Bestimmungen stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar, insbesondere für kleinere Labore mit begrenzten Budgets.

- Beispielsweise können hochentwickelte Multiwell- und automatisierte Gamma-Zähler von Firmen wie Hidex und PerkinElmer um ein Vielfaches teurer sein als einfache manuelle Systeme, was die Akzeptanz in preissensiblen Laboren einschränkt.

- Die Einhaltung der FDA- und CLIA-Vorschriften sowie der Kalibrierungs- und Strahlenschutzstandards erhöht die betriebliche Komplexität und kann die Beschaffung und den Einsatz in klinischen Einrichtungen verzögern.

- Während Leasing- und Mietmodelle allmählich an Bedeutung gewinnen, kann der wahrgenommene Aufpreis für automatisierte Systeme mit hohem Durchsatz die Akzeptanz nach wie vor behindern, insbesondere in kleineren Forschungseinrichtungen oder akademischen Laboren.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Modelle, optimierte regulatorische Unterstützung und Schulungen zu sicheren und regelkonformen Betriebsabläufen ist entscheidend für ein nachhaltiges Wachstum des nordamerikanischen Marktes für Immunoassay-Gamma-Zähler. Beispielsweise können Verzögerungen bei der Erlangung der erforderlichen Genehmigungen für den Umgang mit Strahlung und der Laborzertifizierung die rechtzeitige Installation und den Einsatz von Gamma-Zählern, insbesondere in neuen oder expandierenden Laboren, verhindern.

- Der Bedarf an regelmäßiger Kalibrierung, Wartung und spezieller Bedienerschulung erhöht die Betriebskosten und die Komplexität zusätzlich und schreckt kleinere und mittlere Labore von der Akzeptanz ab.

- Bedenken hinsichtlich Cybersicherheit und Datenintegrität bei vernetzten Gammastrahlenmessgeräten, einschließlich Fernüberwachung und LIMS-Integration, stellen weiterhin eine wachsende Herausforderung für IT- und Labormanagementteams dar.

Marktübersicht für Immunoassay-Gamma-Zähler in Nordamerika

Der Markt ist segmentiert nach Produkttyp, Brunnentyp, Anwendung, Krankheitszustand, Kaufmodus, Endverbraucher und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Immunoassay-Gamma-Zähler in automatisierte und manuelle/halbautomatisierte Systeme unterteilt. Das automatisierte Segment dominierte den Markt mit einem Umsatzanteil von 45,5 % im Jahr 2025. Gründe hierfür waren der hohe Probendurchsatz, die Reduzierung menschlicher Fehler und die Integration in Laborinformationsmanagementsysteme (LIMS). Labore setzen zunehmend auf automatisierte Zähler, da diese große Probenmengen und mehrere Testarten gleichzeitig effizient verarbeiten können. Krankenhäuser und Forschungsinstitute führen automatisierte Systeme ein, um dem steigenden Testbedarf und den regulatorischen Anforderungen gerecht zu werden. Automatisierte Gamma-Zähler unterstützen komplexe Arbeitsabläufe in der Onkologie, Endokrinologie und Infektionsdiagnostik und liefern standardisierte Ergebnisse sowie eine verbesserte Reproduzierbarkeit. Kontinuierliche Innovationen in der KI-basierten Probenanalyse, der automatisierten Berichterstellung und der Datenvalidierung stärken die führende Position automatisierter Systeme zusätzlich.

Das Segment der manuellen/halbautomatisierten Systeme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung in kleineren Laboren und akademischen Forschungseinrichtungen mit begrenzten Budgets. Diese Systeme werden aufgrund ihrer geringeren Anschaffungskosten, ihrer Mobilität und ihrer Flexibilität bei der Durchführung kundenspezifischer Analysen geschätzt. Manuelle und halbautomatisierte Zähler werden auch in Ausbildungslaboren und spezialisierten Forschungsprojekten bevorzugt, in denen vollautomatische Systeme nicht realisierbar sind. Ihre einfache Handhabung ermöglicht die Installation in Laboren mit begrenztem Platzangebot und in patientennahen Forschungseinrichtungen. Das wachsende Bewusstsein für kostengünstige Lösungen in akademischen und kleineren klinischen Laboren fördert die Verbreitung zusätzlich.

- Nach Brunnentyp

Basierend auf dem Well-Typ ist der Markt in Multiwell- und Singlewell-Gamma-Zähler unterteilt. Das Multiwell-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da es die gleichzeitige Verarbeitung großer Probenmengen ermöglicht, was für Hochdurchsatzlabore entscheidend ist. Multiwell-Systeme werden in Krankenhäusern, Forschungsinstituten und pharmazeutischen Laboren häufig für Tests in den Bereichen Onkologie, Endokrinologie und Infektionskrankheiten eingesetzt. Das Segment profitiert von der Integration mit automatisierten Probenhandhabungssystemen und Laborinformationsmanagementsystemen (LIMS), wodurch Arbeitsabläufe optimiert und menschliche Fehler reduziert werden. Labore bevorzugen Multiwell-Zähler aufgrund ihrer Effizienz, der schnelleren Testdurchführung und der Möglichkeit, mehrere Testformate in einem einzigen Lauf zu verarbeiten. Kontinuierliche Weiterentwicklungen in der Software und KI-Analyse verstärken die Attraktivität von Multiwell-Zählern zusätzlich. Die Integration mit digitalen Berichtsplattformen ermöglicht es Laboren außerdem, die Einhaltung gesetzlicher Bestimmungen und die Qualitätskontrolle sicherzustellen.

Das Segment der Einzelwell-Zähler wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Nutzung in kleineren Laboren, spezialisierten Forschungsanwendungen und dezentralen Testeinrichtungen. Einzelwell-Zähler sind kostengünstig, wartungsarm und eignen sich für Tests mit geringem Probenvolumen. Dank ihrer kompakten Bauweise können sie auch in Laboren mit begrenztem Platzangebot und mobilen Forschungseinheiten installiert werden. Ihre Einfachheit und Flexibilität machen sie zur bevorzugten Wahl für kundenspezifische Testprotokolle und akademische Einrichtungen. Das wachsende Interesse an Nischenforschungsstudien und Pilotprojekten treibt die Verbreitung von Einzelwell-Systemen zusätzlich voran.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Radioimmunoassays, nuklearmedizinische Assays und Sonstige unterteilt. Das Segment der Radioimmunoassays dominierte den Markt im Jahr 2025, bedingt durch seine entscheidende Rolle in der Krebsbiomarkeranalyse, der Hormonspiegelüberwachung und der Bewertung von Arzneimitteln. Labore setzen zunehmend auf Gammastrahlenzähler zur präzisen Quantifizierung radioaktiv markierter Proben in diagnostischen Assays. Das Segment profitiert von der weitverbreiteten Nutzung automatisierter Multiwell-Systeme, die die Genauigkeit und Reproduzierbarkeit verbessern. Forschungsinstitute und Pharmaunternehmen bevorzugen Radioimmunoassays aufgrund ihrer Sensitivität und Zuverlässigkeit in klinischen Studien. Kontinuierliche Innovationen bei den Assay-Protokollen und der Gammastrahlenzähler-Software festigen die Marktführerschaft dieses Segments zusätzlich. Krankenhäuser und spezialisierte Labore integrieren Radioimmunoassays zunehmend in die Routinediagnostik und fördern so deren Anwendung weiter.

Der Bereich der nuklearmedizinischen Analysen wird aufgrund der steigenden Nachfrage nach diagnostischer Bildgebung, Therapiemonitoring und Studien mit radioaktiven Tracern voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Krankenhäuser und spezialisierte Diagnosezentren investieren zunehmend in Gammastrahlenzähler, um nuklearmedizinische Anwendungen zu unterstützen. Das Wachstum dieses Segments wird durch den Bedarf an präzisen Messungen mit hohem Durchsatz und die Einhaltung regulatorischer Vorgaben bei der Prüfung von Radiopharmaka befeuert. Nuklearmedizinische Analysen gewinnen in der personalisierten Medizin und der Forschung zu zielgerichteten Therapien an Bedeutung. Das wachsende Bewusstsein für die Bedeutung von Früherkennung und Therapiemonitoring unterstützt das Wachstum dieses Segments.

- Nach Krankheitszustand

Basierend auf dem Krankheitsbild ist der Markt in Krebsbiomarker, Infektionskrankheiten, therapeutisches Drug-Monitoring, endokrine Hormone, Allergien, Neugeborenenscreening, Herzmarker, Autoimmunerkrankungen und Sonstiges unterteilt. Das Segment der Krebsbiomarker dominierte 2025 aufgrund der zunehmenden Krebsprävalenz und des dringenden Bedarfs an präzisen Diagnose- und Monitoring-Assays in klinischen und Forschungslaboren. Gammastrahlenzähler bieten eine hohe Sensitivität und Reproduzierbarkeit bei der Quantifizierung radioaktiv markierter Krebsbiomarker und unterstützen so die Früherkennung und personalisierte Behandlungsstrategien. Das Segment profitiert von automatisierten Multiwell-Systemen, die große Probenvolumina effizient verarbeiten. Pharma- und Biotechnologieunternehmen nutzen Gammastrahlenzähler für die Entwicklung von Onkologika und klinische Studien. Krankenhäuser integrieren diese Zähler in die routinemäßige Krebsdiagnostik. Kontinuierliche technologische Fortschritte in der Gammastrahlenmessung und Datenanalyse stärken die führende Rolle von Krebsbiomarker-Anwendungen.

Der Bereich Infektionskrankheiten wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Ausbrüche von Infektionserregern und die steigende Nachfrage nach schnellen und präzisen Diagnoseverfahren. Krankenhäuser, öffentliche Gesundheitslabore und Forschungsinstitute setzen Gammastrahlenzähler zur Erkennung und Überwachung von Infektionskrankheiten ein. Automatisierte Hochdurchsatzzähler ermöglichen großflächige Tests mit minimalem manuellem Aufwand und verbessern so Effizienz und Biosicherheit. Die Integration von Laborinformationsmanagementsystemen (LIMS) und KI-Analysen optimiert die Arbeitsabläufe und erhöht die Zuverlässigkeit der Ergebnisse in der Infektionsdiagnostik zusätzlich. Auch wachsende staatliche Programme und Fördermittel für die Epidemieüberwachung tragen zur Verbreitung dieser Technologien bei.

- Kaufmodus

Basierend auf der Kaufart ist der Markt in Kauf und Mietkauf unterteilt. Das Kaufsegment dominierte 2025 aufgrund hoher Investitionen von Krankenhäusern, Forschungsinstituten und Pharmaunternehmen in permanente Gammazählinfrastruktur. Der direkte Besitz ermöglicht langfristige Betriebskontrolle, flexible Wartung und die Integration in bestehende Laborabläufe. Großlabore bevorzugen den Kauf, um die kontinuierliche Verfügbarkeit und die Einhaltung von Testprotokollen sicherzustellen. Technologische Weiterentwicklungen bei automatisierten und Multiwell-Systemen, die einen hohen Durchsatz und hohe Zuverlässigkeit bieten, stärken dieses Segment. Auch die kontinuierliche Nutzung langfristiger Serviceverträge und Wartungspläne trägt zur Dominanz dieses Segments bei. Hersteller bieten häufig Schulungen und Kalibrierungsdienstleistungen als Bestandteil der Kaufverträge an.

Das Segment der Mietkaufgeräte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, insbesondere in akademischen Einrichtungen und kleineren Forschungslaboren mit begrenztem Budget. Mietoptionen ermöglichen Laboren den Zugang zu High-End-Gammastrahlenzählern ohne Vorabinvestitionen. Flexible Mietmodelle fördern die Nutzung für temporäre Forschungsprojekte, saisonale Testspitzen und Pilotstudien. Das Wachstum dieses Segments wird zusätzlich durch Unternehmen unterstützt, die im Rahmen der Mietverträge Wartungs-, Kalibrierungs- und Schulungsleistungen anbieten. Mieten ermöglicht den Zugang zu modernster Technologie ohne langfristige finanzielle Verpflichtungen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Labore, Krankenhäuser, Forschungs- und akademische Einrichtungen, Pharma- und Biotechnologieunternehmen, Blutbanken und Sonstige unterteilt. Das Laborsegment dominierte 2025 aufgrund der weitverbreiteten Einführung von Gammastrahlenzählern in klinischen Diagnostiklaboren und Forschungseinrichtungen mit hohem Probendurchsatz. Labore setzen auf automatisierte Multiwell-Zähler, um zahlreiche Proben effizient zu verarbeiten und die Reproduzierbarkeit der Assays zu gewährleisten. Pharmazeutische und diagnostische Labore tragen zusätzlich zur Dominanz dieses Segments bei, indem sie Gammastrahlenzähler in die Arzneimittelentwicklung und klinische Studien integrieren. Kontinuierliche technologische Fortschritte und die Integration in Datenmanagementsysteme bestärken die Präferenz der Labore für diese Technologie. Große kommerzielle Labore investieren zunehmend in automatisierte Systeme, um die wachsenden Probenmengen zu bewältigen.

Der Bereich der Forschungs- und akademischen Einrichtungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind steigende Investitionen in die biomedizinische Forschung, die zunehmende Nutzung von Gammastrahlenzählern für Lehre, Ausbildung und Spezialstudien sowie die wachsende Zahl akademischer Forschungsprojekte, die eine präzise Quantifizierung radioaktiv markierter Proben erfordern. Dieser Bereich profitiert von kompakten, einwelligen und halbautomatischen Zählern, die sich für Bildungs- und Kleinforschungsanwendungen eignen. Steigende Fördermittel und Zuschüsse für die akademische Forschung beschleunigen die Verbreitung dieser Geräte. Universitäten und Ausbildungseinrichtungen legen zunehmend Wert auf praktische Erfahrung mit modernen Gammastrahlenzählern.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Drittanbieter unterteilt. Das Segment der Direktvergabe dominierte 2025 aufgrund der starken Nachfrage von Krankenhäusern, Forschungsinstituten und staatlichen Laboren, die Direktverträge mit Herstellern abschließen. Direktvergaben gewährleisten die Einhaltung gesetzlicher Bestimmungen, Garantieleistungen und zuverlässigen Kundendienst. Große institutionelle Abnehmer bevorzugen die Direktbeschaffung, um Lieferketten zu optimieren und die langfristige Betriebskontrolle zu wahren. Hersteller bieten häufig Installations-, Schulungs- und Wartungspakete als Teil von Direktvergabeverträgen an. Die kontinuierliche Einführung automatisierter Systeme mit hohem Durchsatz stärkt die Dominanz dieses Segments. Direktvergabeverträge erleichtern zudem Großeinkäufe und die langfristige Planung.

Das Segment der Drittanbieter-Distributoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, insbesondere bei kleineren Laboren, akademischen Einrichtungen und dezentralen Prüflaboratorien. Distributoren bieten flexible Beschaffungsoptionen, lokalen technischen Support und Wartungsdienste und erleichtern so kleineren Laboren die Einführung von Gammastrahlenzählern. Das Segment profitiert von zunehmenden Partnerschaften zwischen Herstellern und regionalen Distributoren zur Erweiterung der Marktreichweite. Distributoren bieten schnellere Reaktionszeiten und lokalen Support für Wartung und Kalibrierung. Die steigende Anzahl kleiner und mittelständischer Labore in Nordamerika treibt das Wachstum dieses Segments zusätzlich an.

Regionale Analyse des nordamerikanischen Marktes für Immunoassay-Gamma-Zähler

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für Immunoassay-Gamma-Zähler mit dem größten Umsatzanteil von 64,6 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Forschungsförderung und eine starke Präsenz wichtiger Hersteller von Diagnosegeräten zurückzuführen ist.

- Klinische Labore, Krankenhäuser und Forschungsinstitute des Landes schätzen die Genauigkeit, den hohen Durchsatz und die Automatisierung moderner Gammastrahlenzähler sehr, da diese die Probenverarbeitung optimieren und die diagnostische Zuverlässigkeit erhöhen.

- Diese weitverbreitete Anwendung wird zusätzlich durch staatliche Initiativen, die zunehmende Verbreitung chronischer und infektiöser Krankheiten sowie die wachsende Nachfrage nach hochpräziser Labordiagnostik unterstützt, wodurch sich Immunoassay-Gamma-Zähler als unverzichtbares Instrument in Klinik und Forschung etablieren.

Markteinblicke für US-Immunoassay-Gamma-Zähler

Der US-amerikanische Markt für Immunoassay-Gamma-Zähler erzielte 2025 mit 64,6 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie die Präsenz führender Hersteller von Diagnosegeräten. Klinische Labore, Krankenhäuser und Forschungsinstitute setzen zunehmend auf automatisierte Gamma-Zähler mit hohem Durchsatz, um Genauigkeit, Reproduzierbarkeit und Arbeitsabläufe zu optimieren. Die wachsende Anwendung von Nuklearmedizin und Radioimmunoassays, verbunden mit der steigenden Prävalenz chronischer und Infektionskrankheiten, treibt das Marktwachstum zusätzlich an. Die Integration in Laborinformationsmanagementsysteme (LIMS) und KI-basierte Analysen ermöglicht zudem Echtzeit-Monitoring, prädiktive Erkenntnisse und eine verbesserte betriebliche Effizienz. Staatliche Initiativen zur Förderung diagnostischer Fortschritte und der Ausbau akademischer und pharmazeutischer Forschungsprogramme tragen ebenfalls zum Marktwachstum bei.

Markteinblicke für Immunoassay-Gamma-Zähler in Kanada

Der kanadische Markt für Immunoassay-Gamma-Zähler wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Gesundheitsinfrastruktur und Forschungseinrichtungen. Krankenhäuser und Diagnosezentren setzen zunehmend automatisierte und Multiwell-Gamma-Zähler ein, um dem wachsenden Testbedarf gerecht zu werden und die diagnostische Genauigkeit zu verbessern. Der verstärkte Fokus auf die Überwachung von Infektionskrankheiten und die Testung von Krebsbiomarkern fördert die Verbreitung fortschrittlicher Gamma-Zählsysteme. Die regulatorische Unterstützung in Kanada und staatlich geförderte Forschungsinitiativen begünstigen die Einführung innovativer Labortechnologien. Darüber hinaus tragen die Verfügbarkeit qualifizierter Fachkräfte und die zunehmende Zusammenarbeit zwischen akademischen und pharmazeutischen Einrichtungen zum Marktwachstum bei.

Markteinblicke für Immunoassay-Gamma-Zähler in Mexiko

Der mexikanische Markt für Immunoassay-Gamma-Zähler verzeichnet aufgrund des steigenden Bewusstseins für moderne Diagnostik und der zunehmenden Verbreitung chronischer Erkrankungen ein stetiges Wachstum. Krankenhäuser, Forschungslabore und akademische Einrichtungen investieren verstärkt in Hochdurchsatz- und automatisierte Gamma-Zähler, um die Effizienz der Diagnostik zu verbessern. Der wachsende Fokus der Regierung auf die Modernisierung des Gesundheitswesens, kombiniert mit einer verbesserten Laborinfrastruktur, beschleunigt die Markteinführung. Kostengünstige Lösungen und Mietmodelle machen Gamma-Zähler auch für kleinere Labore und regionale Forschungszentren zugänglicher. Darüber hinaus erleichtern Partnerschaften mit globalen Geräteherstellern den Technologietransfer und die lokale Verfügbarkeit fortschrittlicher Systeme.

Marktanteil von Immunoassay-Gamma-Zählern in Nordamerika

Die nordamerikanische Branche der Immunoassay-Gamma-Zähler wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- PerkinElmer (USA)

- Hidex (Finnland)

- Berthold Technologies GmbH & Co. KG (Deutschland)

- LabLogic Systems Ltd (UK)

- Beckman Coulter, Inc. (USA)

- Mirion Technologies, Inc. (USA)

- AMETEK Inc (USA)

- Stratec SE (Deutschland)

- Thermo Fisher Scientific Inc. (USA)

- ZECOTEK Photonics Inc. (Kanada)

- COMECER SpA (Italien)

- Kromek Group plc (UK)

- Scintacor (UK)

- EuroProbe Ltd (UK)

- Mediso Ltd (Ungarn)

- Elysia-raytest GmbH (Deutschland)

- Canberra Industries (USA)

- Ludlum Measurements, Inc. (USA)

- Biodex Medical Systems, Inc. (USA)

- IBA-Gruppe (Belgien)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Immunoassay-Gamma-Zähler?

- Im August 2025 positionierte LabLogic den Hidex AMG als ideales Werkzeug für akademische und Forschungslabore und hob dabei neue Arbeitsabläufe mit automatisierter Probenhandhabung, einfacher Beladung, intuitiver Software und optionaler QR-Code-basierter Vial-Identifizierung hervor. Besonders hervorgehoben wurden seine Fähigkeiten in der präklinischen Biodistribution, in In-vitro-Radioassays und quantitativen Studien (Masse + Aktivität), wodurch er sich hervorragend für moderne Forschungsanforderungen eignet.

- Im Mai 2025 kündigte LabLogic ein Update an, das es der Laura Radiopharma Software ermöglicht, das Hidex AMG direkt zu steuern. Dadurch können Anwender aus Radio-HPLC-Fraktionsdaten regulatorisch konforme Radiochromatogramme erstellen. Dieses Update macht die manuelle Dateneingabe und Excel-basierte Arbeitsabläufe überflüssig, reduziert Fehler deutlich und verbessert die Compliance.

- Im April 2025 veröffentlichte Charles River Laboratories eine Fallstudie darüber, wie ihr Standort in Edinburgh die Laura LIMS-Software von LabLogic mit Hidex-Hardware integrierte. Dies gewährleistet eine direkte und sichere Datenerfassung und eliminiert das Risiko manueller Bearbeitungen. Das Ergebnis unterstreicht das starke Bestreben nach Datenintegrität, Rückverfolgbarkeit und Einhaltung gesetzlicher Vorschriften in Laboren mit hohem Probenaufkommen.

- Im April 2021 veröffentlichte LabLogic ein Video, das demonstriert, wie der Flüssigszintillationszähler Hidex 600 SL in Verbindung mit der Software Laura die Anforderungen von 21 CFR Part 11 erfüllt. Die Lösung umfasst Audit-Trails, mehrstufige Sicherheitsfunktionen, elektronische Signaturen und Projektsperrfunktionen, die für regulierte Labore unerlässlich sind.

- Im März 2021 führten LabLogic und Hidex eine QR-Code-Leseoption für den automatischen Gammastrahlenzähler Hidex AMG ein und machten ihn damit zum ersten kommerziell erhältlichen Gammastrahlenzähler mit direkter Probenidentifizierung am Vialdeckel. Dies ermöglicht das Scannen des 1D/2D-Barcodes jeder Probe vor der Messung, was die Rückverfolgbarkeit verbessert, die Proben-ID mit den Ergebnissen verknüpft und die Einhaltung der FDA-Richtlinien gemäß 21 CFR Part 11 stärkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.