North America Industrial Metrology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.30 Billion

USD

7.12 Billion

2024

2032

USD

4.30 Billion

USD

7.12 Billion

2024

2032

| 2025 –2032 | |

| USD 4.30 Billion | |

| USD 7.12 Billion | |

| % | |

|

Marktsegmentierung für industrielle Messtechnik in Nordamerika nach Angebot (Hardware, Software und Dienstleistungen), Ausrüstung (KMG, ODS, Röntgen und CT), Anwendung (Qualitätskontrolle und -prüfung, Reverse Engineering, Mapping und Modellierung und andere), Endbenutzer (Automobilindustrie, Fertigung, Luft- und Raumfahrt und Verteidigung, Halbleiterindustrie und andere) – Branchentrends und Prognose bis 2032

Marktgröße für industrielle Messtechnik in Nordamerika

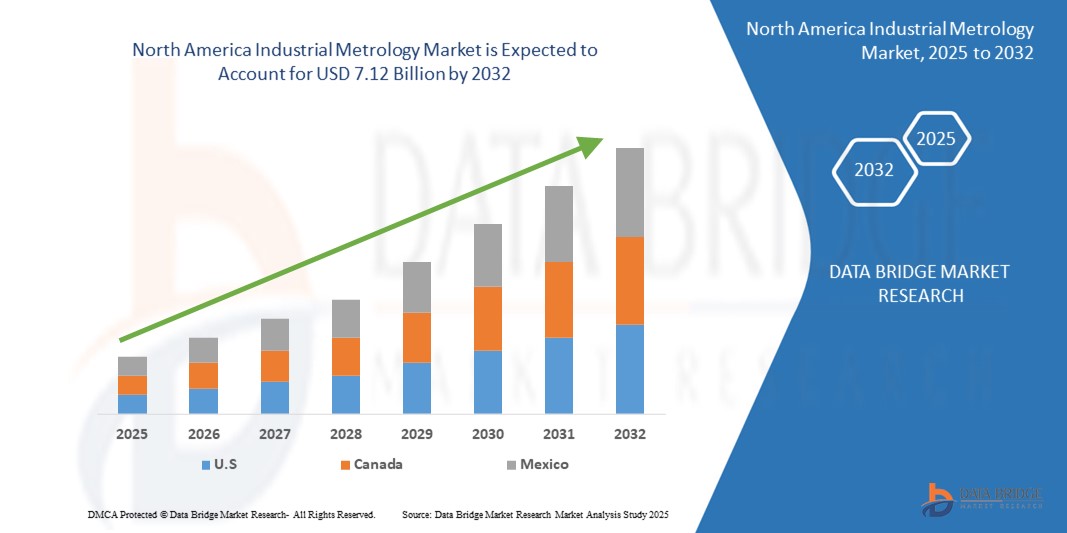

- Der nordamerikanische Markt für industrielle Messtechnik hatte im Jahr 2024 einen Wert von 4,30 Milliarden US-Dollar und wird bis 2032 voraussichtlich 7,12 Milliarden US-Dollar erreichen , bei einer CAGR von 6,5 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung von Präzisionsmesstechnologien in der Automobil-, Luft- und Raumfahrt-, Halbleiter- und Fertigungsindustrie vorangetrieben, die durch die Nachfrage nach Genauigkeit, Qualitätssicherung und Einhaltung internationaler Standards getrieben wird.

- Darüber hinaus steigert die zunehmende Integration fortschrittlicher Lösungen wie 3D-Scanning, Multisensorsysteme und automatisierte Inspektion in Produktionslinien die Effizienz, reduziert Fehler und stärkt die Wettbewerbsfähigkeit, wodurch das Wachstum der Branche deutlich gesteigert wird.

Marktanalyse für industrielle Messtechnik in Nordamerika

- Industrielle Messtechnik bezeichnet die Anwendung von Präzisionsmesstechnologien, darunter Koordinatenmessgeräte (KMG), optische Digitalisierer, Scanner und Multisensorsysteme, um Maßgenauigkeit, Produktzuverlässigkeit und Prozessoptimierung branchenübergreifend sicherzustellen.

- Die steigende Nachfrage nach industrieller Messtechnik wird vor allem durch die zunehmende Bedeutung der Qualitätskontrolle, die zunehmende Komplexität der gefertigten Komponenten und die Verlagerung hin zur digitalen Fertigung und zu Industrie 4.0-Initiativen, die erweiterte Prüf- und Messfunktionen erfordern, vorangetrieben.

- Die USA dominierten den Markt für industrielle Messtechnik im Jahr 2024 aufgrund der starken Nachfrage aus der Automobil-, Luft- und Raumfahrt- und Halbleiterindustrie, in der Präzisionsmessung und Qualitätssicherung von entscheidender Bedeutung sind.

- Kanada dürfte im Prognosezeitraum aufgrund steigender Investitionen in die fortschrittliche Fertigungs- und Luft- und Raumfahrtindustrie das am schnellsten wachsende Land im Markt für industrielle Messtechnik sein.

- Das Hardware-Segment dominierte den Markt mit einem Marktanteil von 59,5 % im Jahr 2024, was auf die branchenübergreifende Verbreitung von Koordinatenmessgeräten, optischen Digitalisierern, Scannern und anderen Präzisionsinstrumenten zurückzuführen ist. Hardware gilt als Rückgrat der Messtechnik, da sie präzise Messungen ermöglicht, die für die Qualitätssicherung und Produktvalidierung unerlässlich sind. Kontinuierliche Fortschritte in der Sensortechnologie, verbesserte Auflösung und tragbare Messgeräte haben die Hardware-Nachfrage weiter angekurbelt, insbesondere in der Automobil- und Luft- und Raumfahrtbranche, wo Toleranzgenauigkeit entscheidend ist.

Berichtsumfang und Marktsegmentierung für industrielle Messtechnik in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke für die industrielle Messtechnik in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für industrielle Messtechnik in Nordamerika

Integration der industriellen Messtechnik mit Industrie 4.0 und Smart Manufacturing

- Die Integration industrieller Messtechnik in Industrie 4.0 und intelligente Fertigung ist ein wichtiger Trend, der den Markt vorantreibt. Hersteller setzen im Rahmen ihrer digitalen Transformationsinitiativen fortschrittliche Messsysteme ein, um Präzision, Effizienz und Automatisierung in Produktionsumgebungen zu gewährleisten.

- Hexagon AB hat beispielsweise intelligente Messlösungen entwickelt, die in digitale Plattformen integriert sind und eine nahtlose Datenerfassung und -analyse in Echtzeit für die Qualitätskontrolle in der Fertigung ermöglichen. Ebenso bietet ZEISS Messsysteme mit erweiterten Konnektivitäts- und Softwareintegrationsfunktionen an, die automatisierte Prüfabläufe in intelligenten Fabriken unterstützen.

- Der Wandel hin zu Industrie 4.0 hat die Nachfrage nach vernetzten Messlösungen erhöht, die Messdaten direkt in Fertigungssysteme einspeisen, Fehler reduzieren und eine vorausschauende Qualitätskontrolle ermöglichen. Diese Integration verbessert die Prozesstransparenz, beschleunigt die Entscheidungsfindung und sorgt für eine höhere Produktionskonsistenz.

- Messtechnikwerkzeuge wie Koordinatenmessgeräte (KMGs), optische Scanner und 3D-Lasersysteme sind mittlerweile mit IoT-fähiger Überwachung und KI-basierter Analyse ausgestattet und passen sich so an breitere digitale Fertigungsökosysteme an. Diese intelligenten Lösungen ermöglichen Unternehmen den Übergang von der stichprobenbasierten Prüfung zur kontinuierlichen Inline-Qualitätssicherung.

- Darüber hinaus integrieren Branchen wie die Luft- und Raumfahrt, die Automobilindustrie und die Elektronik, die extrem hohe Präzisionstoleranzen erfordern, zunehmend Messlösungen mit Roboterautomatisierung, um eine fehlerfreie Montage zu unterstützen und Betriebsausfallzeiten zu reduzieren.

- Zusammenfassend lässt sich sagen, dass die Integration der industriellen Messtechnik in Industrie 4.0 und Smart Manufacturing einen wichtigen Markttrend darstellt. Dieser Wandel hin zur digitalisierten Präzisionsmessung unterstreicht die Bedeutung der Messtechnik als Schlüsselfaktor für effiziente und datengesteuerte industrielle Produktionssysteme.

Marktdynamik für industrielle Messtechnik in Nordamerika

Treiber

Steigende Nachfrage nach hochpräzisen Messlösungen

- Der wachsende Bedarf an präziser Qualitätssicherung in der Automobil-, Luft- und Raumfahrt-, Elektronik- und Medizintechnikbranche ist ein entscheidender Treiber für den Markt der industriellen Messtechnik. Angesichts der zunehmenden Komplexität der Fertigung suchen Unternehmen nach Messlösungen, die Abweichungen im Mikrobereich erkennen können, um die Produktzuverlässigkeit und die Einhaltung strenger Industriestandards zu gewährleisten.

- Nikon Metrology hat beispielsweise seine optischen und Röntgenprüfsysteme für Elektronik- und Halbleiteranwendungen erweitert und ermöglicht es Herstellern, eine gleichbleibende Genauigkeit im Mikromaßstab zu erreichen. Ebenso bietet die Mitutoyo Corporation fortschrittliche Koordinatenmessgeräte an, die die hohe Wiederholgenauigkeit und Präzision bieten, die für die Produktion von Automobilmotoren und die Prüfung von Komponenten in der Luft- und Raumfahrt erforderlich ist.

- Präzisionsmessungen werden in Branchen immer wichtiger, in denen selbst kleine Mängel zu erheblichen Sicherheits- und Leistungsproblemen führen können. Dies ist besonders in Branchen wie der Luft- und Raumfahrt und dem Gesundheitswesen von entscheidender Bedeutung, da die Produktzuverlässigkeit hier unverzichtbar ist.

- Die zunehmende Verbreitung der additiven Fertigung verstärkt den Bedarf an Präzisionsmesstechnik zusätzlich, da komplexe Geometrien und hochentwickelte Materialien eine exakte Prüfung zur Qualitätssicherung erfordern. Der zunehmende Einsatz von Nanotechnologie und miniaturisierter Elektronik verstärkt zudem die Nachfrage nach hochmodernen Messsystemen.

- Zusammenfassend lässt sich sagen, dass der Markt stark von Branchen getrieben wird, die keine Kompromisse bei Präzision, Genauigkeit und Qualität eingehen können. Diese Nachfrage sichert die langfristige Relevanz und den weltweiten Ausbau hochpräziser Messlösungen.

Einschränkung/Herausforderung

Hohe Anfangsinvestition

- Eine der größten Herausforderungen für den Markt der industriellen Messtechnik sind die hohen Anschaffungskosten für moderne Messtechnik. Anspruchsvolle Systeme wie 3D-Laserscanner, Koordinatenmessgeräte und Röntgenprüfgeräte erfordern erhebliche Investitionen und schränken die Zugänglichkeit für kleine und mittlere Unternehmen (KMU) ein.

- Beispielsweise stellen die fortschrittlichen Messlösungen von ZEISS und Hexagon für Hersteller oft erhebliche Investitionen dar, sodass die Einführung für große Unternehmen praktikabler ist als für kleinere Unternehmen mit knappen Budgets.

- Neben den Gerätekosten erfordert die Implementierung qualifiziertes Personal, spezielle Schulungen und die Integration in bestehende Fertigungssysteme, was die Gesamtkosten weiter erhöht. Diese Faktoren halten kostenbewusste Unternehmen davon ab, in fortschrittliche Messlösungen zu investieren, obwohl diese langfristig Vorteile bieten.

- Das rasante Tempo der Technologie-Upgrades wirft auch finanzielle Bedenken auf, da es für Hersteller schwierig sein könnte, wiederkehrende Investitionen zu rechtfertigen, um ihre Systeme auf dem neuesten Stand der Digitalisierung und Automatisierung zu halten.

- Hohe Anfangsinvestitionen stellen daher nach wie vor ein erhebliches Hindernis im Markt für industrielle Messtechnik dar, insbesondere für KMU, die Kosteneffizienz und Präzisionsanforderungen in Einklang bringen möchten. Um diesem Problem entgegenzuwirken, bieten Anbieter zunehmend modulare Lösungen, Leasingoptionen und Cloud-basierte Messdienste an, um die Kostenbarrieren zu senken und eine breitere Akzeptanz zu fördern.

Marktumfang für industrielle Messtechnik in Nordamerika

Der Markt ist nach Angebot, Ausstattung, Anwendung und Endbenutzer segmentiert.

- Durch das Angebot

Der Markt für industrielle Messtechnik ist nach Angebot in Hardware, Software und Dienstleistungen unterteilt. Das Hardwaresegment hatte im Jahr 2024 mit 59,5 % den größten Marktanteil, unterstützt durch die branchenübergreifende Verbreitung von Koordinatenmessgeräten, optischen Digitalisierern, Scannern und anderen Präzisionsinstrumenten. Hardware gilt als Rückgrat der Messtechnik, da sie präzise Messungen ermöglicht, die für die Qualitätssicherung und Produktvalidierung unerlässlich sind. Kontinuierliche Fortschritte in der Sensortechnologie, verbesserte Auflösung und tragbare Messgeräte haben die Hardware-Nachfrage weiter angekurbelt, insbesondere in der Automobil- und Luft- und Raumfahrtbranche, wo Toleranzgenauigkeit entscheidend ist.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Kalibrierung, Wartung und ausgelagerten Messdienstleistungen. Da Unternehmen ihre Betriebseffizienz optimieren und Ausfallzeiten reduzieren möchten, sind sie zunehmend auf spezialisiertes Fachwissen von Drittanbietern angewiesen. Der wachsende Trend zu Messtechnik als Dienstleistung, unterstützt durch digitale Plattformen, führt ebenfalls zu einer zunehmenden Nutzung der Dienste, insbesondere bei kleinen und mittleren Unternehmen ohne eigene Messinfrastruktur.

- Nach Ausrüstung

Der Markt für industrielle Messtechnik ist nach Geräten in Koordinatenmessgeräte (KMG), optische Digitalisierer und Scanner (ODS), Röntgen und CT unterteilt. Das KMG-Segment dominierte 2024 den Marktumsatz, vor allem aufgrund seiner etablierten Rolle in der hochpräzisen Dimensionsmessung in der Fertigung und im Automobilbereich. KMGs genießen großes Vertrauen, da sie wiederholbare und genaue Daten für komplexe Teile liefern und sowohl Inline- als auch Offline-Inspektionen unterstützen. Ihre Vielseitigkeit bei Prüftechniken und die Integration in Automatisierungssysteme stärken ihre Führungsposition in dieser Gerätekategorie.

Das ODS-Segment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach berührungslosen Messlösungen und die schnelle Digitalisierung in Fertigungsabläufen. ODS-Systeme bieten Geschwindigkeit, Flexibilität und hochauflösende 3D-Scanfunktionen und sind daher besonders attraktiv für Reverse Engineering, Designvalidierung und Prototyping. Ihre Portabilität und Benutzerfreundlichkeit fördern die Akzeptanz zusätzlich, insbesondere in der Luft- und Raumfahrt- und Halbleiterindustrie, wo komplexe Geometrien fortschrittliche Scantechnologien erfordern.

- Nach Anwendung

Der Markt für industrielle Messtechnik ist nach Anwendung in Qualitätskontrolle und -prüfung, Reverse Engineering, Mapping und Modellierung sowie weitere Bereiche unterteilt. Das Segment Qualitätskontrolle und -prüfung hatte 2024 den größten Marktanteil, da es die Einhaltung strenger Industriestandards durch Produkte gewährleistet. Hersteller in der Automobil-, Luft- und Raumfahrt- und Elektronikbranche sind stark auf präzise Prüfungen angewiesen, um Mängel zu minimieren, Rückrufe zu reduzieren und den Ruf ihrer Marke zu wahren. Die Integration fortschrittlicher Messsysteme in Produktionslinien steigert die Effizienz zusätzlich und trägt zur Führungsposition dieses Segments bei.

Das Segment Reverse Engineering wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Produktentwicklung, Designoptimierung und der Reproduktion von Altteilen. Da sich Branchen zunehmend auf Individualisierung und digitale Fertigung konzentrieren, bilden Reverse-Engineering-Tools die Grundlage für Rapid Prototyping und Innovation. Die Fähigkeit von Messsystemen, präzise 3D-Modelle bestehender Produkte zu erfassen, ist besonders in der Luft- und Raumfahrt sowie der Automobilindustrie wertvoll, wo kritische Teile oft ohne Originaldokumentation neu konstruiert werden müssen.

- Nach Endbenutzer

Der Markt für industrielle Messtechnik ist nach Endverbrauchern in die Bereiche Automobil, Fertigung, Luft- und Raumfahrt & Verteidigung, Halbleiter und andere unterteilt. Der Automobilsektor dominierte 2024 den Marktumsatz, da er in hohem Maße auf Präzisionsmessungen bei der Fahrzeugmontage, Komponentenprüfung und Einhaltung von Sicherheitsstandards angewiesen ist. Der wachsende Trend zu Elektrofahrzeugen hat die Nachfrage nach Messlösungen weiter verstärkt, da Hersteller komplexe Batteriesysteme, Antriebsstränge und Leichtbaumaterialien mit höchster Genauigkeit validieren müssen. Die Präsenz etablierter OEMs und großer Produktionslinien gewährleistet die stetige Einführung fortschrittlicher Messtechnik.

Der Halbleitersektor wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch die zunehmende Miniaturisierung elektronischer Komponenten und den hohen Bedarf an Messgenauigkeit im Nanobereich. Die Komplexität der Halbleiterherstellungsprozesse erfordert fortschrittliche Messsysteme, die mikroskopische Muster analysieren und eine fehlerfreie Produktion gewährleisten können. Da die Nachfrage nach Chips in den Bereichen Unterhaltungselektronik, 5G-Infrastruktur und KI-Anwendungen weiter steigt, entwickelt sich die Halbleiterindustrie zu einem wichtigen Treiber für Innovationen und eine schnelle Einführung in der Messtechnik.

Regionale Analyse des Marktes für industrielle Messtechnik

- Die USA dominierten den Markt für industrielle Messtechnik mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die starke Nachfrage aus der Automobil-, Luft- und Raumfahrt- und Halbleiterindustrie, wo Präzisionsmessung und Qualitätssicherung von entscheidender Bedeutung sind.

- Die Führungsrolle des Landes wird durch fortschrittliche Forschungs- und Entwicklungskapazitäten, die weit verbreitete Einführung von Industrie 4.0-Technologien und erhebliche Investitionen in automatisierte Inspektionssysteme gestärkt.

- Die wachsende Nachfrage nach hochpräzisen Messungen in der Elektrofahrzeugproduktion, der Halbleiterminiaturisierung und der Fertigung von Luft- und Raumfahrtkomponenten stärkt die Position der USA weiter. Die Präsenz führender Anbieter von Messtechnik, robuster Lieferketten und eines hochentwickelten Fertigungsökosystems untermauern weiterhin die Dominanz der USA auf dem regionalen Markt.

Einblicke in den kanadischen Markt für industrielle Messtechnik

Kanada wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem nordamerikanischen Markt verzeichnen, unterstützt durch steigende Investitionen in die fortschrittliche Fertigungs- und Luft- und Raumfahrtindustrie. Die zunehmende Nutzung von Smart-Factory-Lösungen und berührungslosen Prüftechnologien treibt das Marktwachstum voran. Staatliche Innovationsförderung sowie die zunehmende Zusammenarbeit zwischen Universitäten, Forschungseinrichtungen und Messtechnikunternehmen fördern den technologischen Fortschritt. Die Nachfrage nach hochpräzisen Systemen in der Automobil-, Medizintechnik- und Verteidigungsindustrie verbessert Kanadas Wachstumsaussichten zusätzlich.

Markteinblick in die industrielle Messtechnik in Mexiko

Mexiko wird zwischen 2025 und 2032 voraussichtlich ein stetiges Wachstum verzeichnen, das durch die Expansion der Automobil- und Elektronikindustrie vorangetrieben wird. Die zunehmende Nutzung von Messsystemen zur Qualitätsprüfung, zur Steigerung der Produktionseffizienz und zur Einhaltung von Exportstandards fördert die Marktdurchdringung. Die wachsende Rolle des Landes als Produktionsstandort für globale OEMs, unterstützt durch niedrige Arbeitskosten und die Nähe zu den USA, stärkt die Nachfrage nach industriellen Messlösungen. Zunehmende Partnerschaften mit internationalen Anlagenanbietern und die schrittweise Integration der Automatisierung in lokale Fabriken tragen zusätzlich zum stetigen Wachstum des mexikanischen Marktes bei.

Marktanteil der industriellen Messtechnik in Nordamerika

Die Industriemesstechnikbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Bruker (USA)

- Baker Hughes Company (USA)

- Hexagon AB (Schweden)

- KEYENCE CORPORATION (Japan)

- Applied Materials, Inc. (USA)

- SGS Société Générale de Surveillance (Schweiz)

- FARO (USA)

- Intertek Group plc (Großbritannien)

- CREAFORM (Kanada)

- Automated Precision Inc (API) (USA)

- Metrologic Group (Frankreich)

Neueste Entwicklungen auf dem nordamerikanischen Markt für industrielle Messtechnik

- Im September 2024 brachte Hexagon AB den Leica Absolute Tracker ATS800 auf den Markt. Er integriert Lasertracking und Radarfunktionen, um Prüfengpässe in der Großserienfertigung zu beheben. Durch die präzise Merkmalsmessung über große Entfernungen und die Einhaltung enger Montagetoleranzen steigerte das System die Effizienz in Produktionslinien der Luft- und Raumfahrt sowie der Automobilindustrie. Diese Innovation stärkte die Wettbewerbsposition von Hexagon AB auf dem Markt für industrielle Messtechnik und unterstreicht das Engagement des Unternehmens für die Weiterentwicklung automatisierter Prüftechnologien und die Erfüllung der wachsenden Nachfrage nach schnelleren und zuverlässigeren Qualitätskontrolllösungen.

- Im Juli 2024 wurden die Professoren Andrew Webb und Bernhard Blumich auf der EUROMAR 2024 für ihre bedeutenden Beiträge zur Kernspinresonanz (NMR) und Magnetresonanzforschung mit dem Richard R. Ernst-Preis ausgezeichnet. Ihre Anerkennung unterstreicht die wachsende Bedeutung wissenschaftlicher Spitzenforschung für Innovationen in der industriellen Messtechnik, insbesondere in der zerstörungsfreien Prüfung und Materialcharakterisierung. Diese Auszeichnung spiegelt wider, wie akademische Fortschritte die Entwicklung neuer Messanwendungen beschleunigen und die Verbindung zwischen Forschungsexzellenz und industriellem Fortschritt stärken.

- Im März 2023 stellte die KEYENCE CORPORATION das Multisensor-Messsystem LM-X vor, eine hochpräzise Plattform, die optische, Laser- und Tastsensor-Messungen in einem Gerät vereint. Das System vereinfacht Arbeitsabläufe und eliminiert zeitaufwändige Positionierungen. So können Hersteller zuverlässigere und präzisere Prüfberichte erstellen. Diese Markteinführung stärkte die Marktposition von KEYENCE und begegnete der steigenden Nachfrage nach Multisensor-Lösungen, die die Produktivität steigern, die Qualitätskontrolle optimieren und Fehler in unterschiedlichen Industrieumgebungen reduzieren.

- Im Juni 2022 übernahm Applied Materials, Inc. Picosun Oy, um sein ICAPS-Portfolio (IoT, Kommunikation, Automobil, Energie und Sensoren) durch Picosuns Expertise in der Atomlagenabscheidungstechnologie zu stärken. Durch die Übernahme konnte Applied Materials die wachsende Nachfrage nach Spezialhalbleitern besser bedienen und seine Reichweite auf Branchen ausweiten, die ultradünne Beschichtungen und Präzision im Nanobereich erfordern. Dieser Schritt erweiterte die Mess- und Inspektionskapazitäten des Unternehmens und festigte seine Position als wichtiger Akteur im Ökosystem der Halbleiterfertigung.

- Im Februar 2021 übernahm Baker Hughes Company ARMS Reliability, um sein Asset Performance Management (APM)-Portfolio zu erweitern und fortschrittliche Zuverlässigkeitslösungen in seine Bently Nevada-Plattform zu integrieren. Diese Übernahme stärkte Baker Hughes‘ Fähigkeit, präzise Lösungen für Anlagenüberwachung, Lebenszyklusmanagement und vorausschauende Wartung in Branchen wie Bergbau, Energie und Versorgungswirtschaft anzubieten. Der Schritt unterstützte das Engagement des Unternehmens für die digitale Transformation in der industriellen Messtechnik und verbesserte die betriebliche Effizienz und Produktivität für seinen weltweiten Kundenstamm.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.