North America Inflation Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

353.62 Million

USD

524.79 Million

2025

2033

USD

353.62 Million

USD

524.79 Million

2025

2033

| 2026 –2033 | |

| USD 353.62 Million | |

| USD 524.79 Million | |

| % | |

|

Marktsegmentierung für Aufblasgeräte in Nordamerika nach Typ (analoges und digitales Aufblasgerät), Kapazität (20 ml, 25 ml, 30 ml und 60 ml), Anwendung (interventionelle Kardiologie, periphere Gefäßinterventionen, interventionelle Radiologie, urologische Eingriffe, gastroenterologische Eingriffe und Sonstige), Druck (30 atm, 40 atm, 55 atm und Sonstige), Funktion (Stentimplantation und Flüssigkeitsapplikation), Endnutzer (Krankenhäuser, interventionelle Labore und Kliniken), Vertriebskanal (Direktvergabe, Einzelhandel und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für Inflationsgeräte in Nordamerika

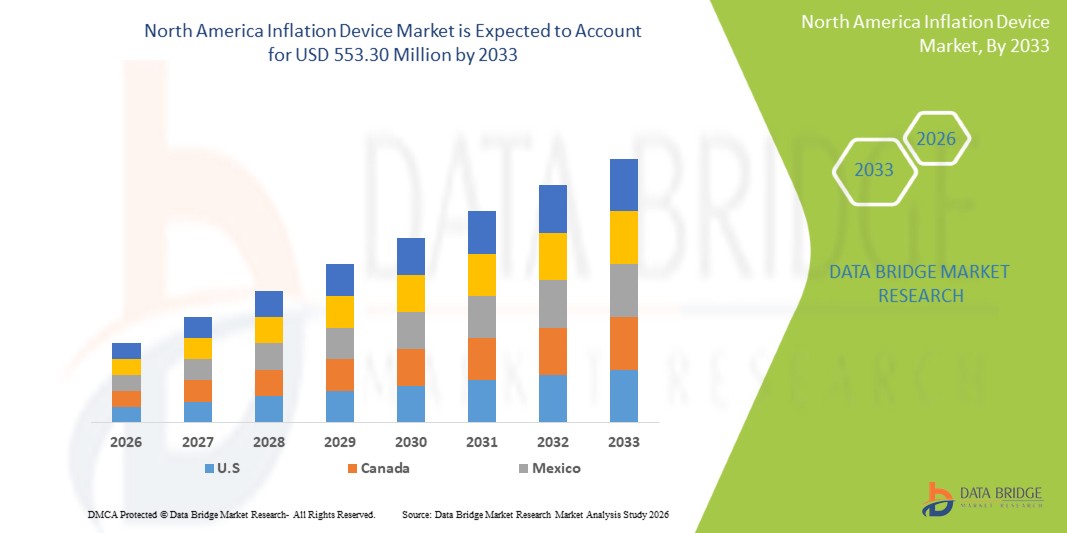

- Der nordamerikanische Markt für aufblasbare Geräte hatte im Jahr 2025 einen Wert von 371,65 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 553,30 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,10 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird primär durch die steigende Anzahl interventioneller kardiologischer und radiologischer Eingriffe angetrieben, bei denen Aufblasgeräte für die präzise Druckkontrolle von Ballonkathetern in Krankenhäusern und ambulanten Operationszentren unerlässlich sind.

- Darüber hinaus profitiert die Region von einer fortschrittlichen Gesundheitsinfrastruktur, einer hohen Akzeptanz minimalinvasiver Eingriffe und kontinuierlichen technologischen Weiterentwicklungen bei Medizinprodukten, was die Produktnachfrage beschleunigt.

Analyse des nordamerikanischen Marktes für Inflationsgeräte

- Aufblasvorrichtungen, die zur kontrollierten Druckerzeugung für Ballonkatheter bei interventionellen kardiologischen, radiologischen und vaskulären Eingriffen eingesetzt werden, werden aufgrund ihrer Präzision, einfachen Handhabung und ihrer essenziellen Rolle bei katheterbasierten Behandlungen zunehmend zu unverzichtbaren Bestandteilen moderner minimalinvasiver chirurgischer Systeme im stationären und ambulanten Bereich.

- Die steigende Nachfrage nach Inflationsgeräten wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf- und peripheren arteriellen Erkrankungen, die wachsende Anwendung minimalinvasiver Verfahren und die steigende Präferenz von Ärzten für präzise, zuverlässige und sterile Druckinstrumente angetrieben.

- Die USA dominierten den nordamerikanischen Markt für Inflationsgeräte mit dem größten Umsatzanteil von 84,7 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Volumen an interventionellen Eingriffen und die Präsenz großer Medizinproduktehersteller begünstigt. Das Land verzeichnete ein erhebliches Wachstum bei der Verwendung von Inflationsgeräten, insbesondere in Katheterlaboren und Herzzentren mit hohem Patientendurchsatz, angetrieben durch kontinuierliche Produktinnovationen und ergonomische Designverbesserungen.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem nordamerikanischen Markt für Aufblasgeräte sein. Gründe hierfür sind steigende Investitionen in interventionelle Kardiologie, der Ausbau minimalinvasiver chirurgischer Verfahren und die wachsende Nachfrage nach Einweg-Aufblasgeräten, die die Effizienz von Eingriffen und die Patientensicherheit verbessern.

- Das Segment der analogen Inflationsgeräte dominierte den nordamerikanischen Markt für Inflationsgeräte mit einem Marktanteil von 65,2 % im Jahr 2025. Ausschlaggebend hierfür waren die Kosteneffizienz, die nachgewiesene klinische Zuverlässigkeit und die weitgehende Kompatibilität mit bestehenden Kathetersystemen.

Berichtsumfang und Marktsegmentierung für Inflationsgeräte in Nordamerika

|

Attribute |

Wichtige Markteinblicke für Inflationsgeräte in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für Inflationsgeräte

„Fortschritte in Präzision, Automatisierung und digitaler Integration“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Inflationsgeräte ist die zunehmende Verlagerung hin zu digital optimierten und automatisierten Inflationssystemen, die die Druckgenauigkeit verbessern, manuelle Bedienungsfehler reduzieren und fortschrittliche Arbeitsabläufe in der interventionellen Kardiologie in Krankenhäusern und Herzkatheterlaboren unterstützen.

- Beispielsweise bringen mehrere führende Hersteller Aufblasgeräte mit integrierten digitalen Manometern und ergonomischem Design auf den Markt, die es Ärzten ermöglichen, den Druck in Echtzeit präziser zu überwachen und die Belastung während Angioplastie- oder Stentimplantations-Eingriffen zu reduzieren.

- Die digitale Integration in Inflationsgeräte ermöglicht Funktionen wie automatisierte Deflationssequenzen, verbesserte Druckstabilisierung und optimierte Benutzerwarnungen bei abnormalen Messwerten. Beispielsweise verfügen neu eingeführte Modelle von Merit Medical über digitale Displays, die eine bessere Visualisierung, effizientere Arbeitsabläufe und konsistentere Verfahren bei kritischen Eingriffen unterstützen.

- Die nahtlose Integration von Inflationsgeräten in umfassendere interventionelle Bildgebungsplattformen und Herzkatheterlabor-Überwachungssysteme ermöglicht eine zentrale Steuerung und erlaubt es Klinikern, den Gerätebetrieb mit Bildgebungsergebnissen und Verfahrensdaten zu koordinieren, um einen optimierten Behandlungsablauf zu gewährleisten.

- Dieser Trend hin zu intelligenteren, automatisierten und digital unterstützten Inflationslösungen verändert grundlegend die Erwartungen an katheterbasierte Eingriffe. Unternehmen wie Teleflex und Boston Scientific entwickeln daher Inflationssysteme mit fortschrittlichen Druckunterstützungsfunktionen und verbesserter Benutzerfreundlichkeit, die speziell für komplexe interventionelle Anwendungen entwickelt wurden.

- Die Nachfrage nach Inflationsgeräten, die eine präzise Druckabgabe, ergonomische Handhabung und Kompatibilität mit digitalen Arbeitsabläufen bieten, wächst in interventionellen kardiologischen und radiologischen Abteilungen rasant, da Gesundheitsdienstleister zunehmend Wert auf Effizienz, Genauigkeit und verbesserte klinische Ergebnisse legen.

Marktdynamik von Inflationsgeräten in Nordamerika

Treiber

„Wachsender Bedarf aufgrund zunehmender kardiovaskulärer Belastung und der Präferenz für minimalinvasive Verfahren“

- Die zunehmende Verbreitung von Herz-Kreislauf- und peripheren arteriellen Erkrankungen in den USA und Kanada, verbunden mit der beschleunigten Anwendung minimalinvasiver interventioneller Verfahren, ist ein wesentlicher Faktor für die gestiegene Nachfrage nach Inflationsgeräten.

- Beispielsweise erweiterten im Jahr 2025 mehrere Gesundheitseinrichtungen ihre interventionellen Kardiologieprogramme durch modernisierte Herzkatheterlabore und verbesserte katheterbasierte Behandlungsmöglichkeiten, was eine stärkere Nutzung von Aufblasgeräten bei diagnostischen und therapeutischen Eingriffen ermöglichte.

- Da Kliniker bei kritischen Eingriffen Präzision und Sicherheit priorisieren, bieten Inflationsgeräte eine genaue Druckkontrolle, Echtzeitüberwachung und eine verbesserte Verfahrenssicherheit und stellen damit einen überzeugenden Fortschritt gegenüber einfachen manuellen Lösungen dar.

- Darüber hinaus machen die zunehmende Beliebtheit katheterbasierter Behandlungen und der steigende Wunsch nach kürzeren Erholungszeiten Inflationsgeräte zu einem unverzichtbaren Bestandteil interventioneller Systeme und ermöglichen die nahtlose Integration mit modernen chirurgischen und bildgebenden Geräten.

- Der Komfort der kontrollierten Druckabgabe, die verbesserte Ergonomie des Geräts und die Fähigkeit, komplexe Eingriffe wie Angioplastie und Gefäßstentimplantation zu unterstützen, sind Schlüsselfaktoren, die die Einführung von Inflationsgeräten in großen medizinischen Zentren vorantreiben.

- Der Trend zur Ausweitung ambulanter interventioneller Leistungen und die zunehmende Verfügbarkeit fortschrittlicher Inflationssysteme, die speziell für Einrichtungen mit hohem Patientenaufkommen entwickelt wurden, tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

„Verfahrensbezogene Risiken, Kostenbarrieren und Hürden bei der Einhaltung regulatorischer Vorgaben“

- Bedenken hinsichtlich gerätebedingter Ungenauigkeiten, Risiken bei der Druckübertragung und Leistungsschwankungen bei bestimmten manuellen Inflationsgeräten stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar, insbesondere bei risikoreichen kardiovaskulären Eingriffen.

- Beispielsweise haben Berichte über Komplikationen aufgrund von Druckfehlern oder Gerätefehlfunktionen während der Ballonaufblähung einige Gesundheitsdienstleister vorsichtig gemacht, kostengünstigere oder nicht-digitale Aufblähungslösungen einzusetzen.

- Die Behebung dieser betrieblichen Probleme durch verbesserte Gerätekalibrierung, fortschrittliche Druckregelungsmechanismen und strengere Qualitätsvalidierung ist entscheidend für das Vertrauen der Anwender. Unternehmen wie Cook Medical und Zimmer legen Wert auf Präzisionstechnik und Sicherheitsmerkmale, um die Zuverlässigkeit der Geräte zu gewährleisten.

- Darüber hinaus können die vergleichsweise höheren Kosten moderner digitaler Inflationssysteme im Vergleich zu herkömmlichen manuellen Geräten ein Hindernis für die Einführung in kleineren Krankenhäusern und Einrichtungen mit begrenztem Budget darstellen, insbesondere in Regionen mit geringen Investitionsbudgets.

- Während sich die Preise allmählich stabilisieren, kann der wahrgenommene Aufpreis für fortschrittliche digitale Funktionen die breite Akzeptanz behindern, insbesondere bei Anbietern, die auf etablierte analoge Systeme setzen und digitale Aufrüstungen nicht unmittelbar benötigen.

- Die Bewältigung dieser Herausforderungen durch eine stärkere Produktstandardisierung, Schulungen für medizinisches Fachpersonal und die Entwicklung kosteneffizienter und gleichzeitig hochpräziser Inflationsgeräte wird entscheidend für die Aufrechterhaltung eines langfristigen Marktwachstums sein.

Marktumfang für Inflationsgeräte in Nordamerika

Der Markt ist segmentiert nach Typ, Kapazität, Anwendung, Druck, Funktion, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf dem Gerätetyp ist der nordamerikanische Markt für Balloninflationsgeräte in analoge und digitale Geräte unterteilt. Analoge Geräte dominierten den Markt mit einem Umsatzanteil von 65,2 % im Jahr 2025. Dies ist auf ihre weite Verbreitung im klinischen Alltag, ihre Kosteneffizienz und ihre Zuverlässigkeit bei routinemäßigen interventionellen kardiologischen und peripheren Gefäßeingriffen zurückzuführen. Analoge Geräte werden aufgrund ihrer einfachen Bedienung, der schnellen Einrichtung und ihrer langjährigen Erfahrung bei Balloninflationsprozeduren in Kliniken mit hohem Patientenaufkommen und Herzkatheterlaboren bevorzugt eingesetzt. Ihre Kompatibilität mit einer Vielzahl von Kathetersystemen und standardisierten Arbeitsabläufen trägt zusätzlich zu ihrer Marktführerschaft bei. Darüber hinaus bleiben analoge Geräte die erste Wahl für Einrichtungen, die Wert auf kostenkontrollierte Beschaffung legen.

Für den Markt für digitale Aufblasgeräte wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Echtzeit-Drucküberwachung und höherer Präzision bei komplexen kardiovaskulären und radiologischen Eingriffen. Digitale Aufblasgeräte bieten fortschrittliche Funktionen wie digitale Druckanzeigen, verbesserte Ergonomie und automatisierte Steuerungsfunktionen, die dazu beitragen, Behandlungsfehler zu reduzieren. Ihre zunehmende Verbreitung wird durch die Umstellung der Herzkatheterlabore und Interventionsräume auf digitale Systeme in Krankenhäusern unterstützt. Steigende Investitionen in minimalinvasive Technologien und die mit digitalen Geräten verbundenen verbesserten klinischen Ergebnisse tragen ebenfalls zu ihrer rasanten Marktexpansion bei.

- Nach Kapazität

Basierend auf dem Fassungsvermögen ist der Markt in Ballonaufblasgeräte mit 20 ml, 25 ml, 30 ml und 60 ml unterteilt. Das Segment der 30-ml-Geräte dominierte den Markt im Jahr 2025 aufgrund seines idealen Verhältnisses von Volumen und Druckabgabe, das für die meisten Angioplastie- und Stentimplantations-Eingriffe erforderlich ist. Krankenhäuser und interventionelle Zentren entscheiden sich aufgrund ihrer Vielseitigkeit in der Koronar-, peripheren und radiologischen Anwendung häufig für 30-ml-Geräte. Ihr ergonomisches Design und die präzise Druckkontrolle machen sie zur bevorzugten Wahl für Kliniker, die routinemäßige Ballonaufblasverfahren durchführen. Die starke Präsenz führender Hersteller, die optimierte 30-ml-Modelle anbieten, steigert die Nachfrage in diesem Segment zusätzlich.

Das Segment der 60-ml-Inflationsgeräte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Anwendung bei peripheren Gefäß- und gastroenterologischen Eingriffen, die ein höheres Volumen erfordern. Größere Ballons, die bei der Behandlung der peripheren arteriellen Verschlusskrankheit (pAVK) und bestimmten interventionellen radiologischen Anwendungen eingesetzt werden, profitieren vom erweiterten Volumenbereich der 60-ml-Inflationsgeräte. Die steigende Nachfrage nach komplexen Interventionen und die zunehmende Verbreitung der pAVK in Nordamerika unterstützen das beschleunigte Wachstum dieses Segments. Der vermehrte Einsatz von Geräten mit hoher Kapazität in spezialisierten Zentren trägt zusätzlich zu den positiven Zukunftsaussichten des Segments bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in interventionelle Kardiologie, periphere Gefäßinterventionen, interventionelle Radiologie, urologische Eingriffe, gastroenterologische Eingriffe und Sonstiges unterteilt. Die interventionelle Kardiologie dominierte den Markt im Jahr 2025, getrieben durch die hohe Anzahl an Angioplastien, Ballondilatationen und Stentimplantationen in den USA und Kanada. Die steigende Prävalenz der koronaren Herzkrankheit und die zunehmende Präferenz für minimalinvasive Eingriffe tragen maßgeblich zur erhöhten Nachfrage nach kardiologischen Aufdehnungsgeräten bei. Krankenhäuser und Herzkatheterlabore legen Wert auf präzise Aufdehnungsinstrumente, um eine optimale Stentexpansion und die Sicherheit des Eingriffs zu gewährleisten. Darüber hinaus stärken kontinuierliche Investitionen in die kardiologische Infrastruktur und die rasche Einführung fortschrittlicher Kathetertechnologien die Marktführerschaft dieses Segments.

Die interventionelle Radiologie wird voraussichtlich von 2026 bis 2033 das am schnellsten wachsende Anwendungsgebiet sein. Treiber dieser Entwicklung ist die zunehmende Anwendung bildgestützter Verfahren sowohl bei vaskulären als auch bei nicht-vaskulären Interventionen. Aufblassysteme spielen eine Schlüsselrolle bei Angioplastie, Ballondilatation und der Platzierung von Implantaten in radiologischen Abteilungen, wo Präzision und optimale Sichtverhältnisse entscheidend sind. Der Ausbau ambulanter radiologischer Zentren und die breitere Anwendung minimalinvasiver Therapien in der Abdominal-, Nieren- und Leberbehandlung tragen zum rasanten Wachstum dieses Segments bei. Verbesserte Bildintegration und technologische Fortschritte steigern die Nachfrage nach leistungsstarken Aufblassystemen in der Radiologie zusätzlich.

- Durch Druck

Basierend auf dem Nenndruck wird der Markt in 30 atm, 40 atm, 55 atm und weitere Segmente unterteilt. Das 30-atm-Segment dominierte den Markt im Jahr 2025, da es sich für die meisten routinemäßigen Koronar- und peripheren Ballondilatationen eignet. Dieses Segment profitiert von einer breiten klinischen Anwendung in kleinen wie großen Einrichtungen, da es sich bei Standard-Angioplastie-Anwendungen als zuverlässig und sicher erwiesen hat. 30-atm-Geräte sind zudem weit verbreitet, kostengünstig und mit gängigen Kathetersystemen kompatibel. Ihre Fähigkeit, die Anforderungen von Eingriffen mit hohem Fallaufkommen zu erfüllen, trägt maßgeblich zu ihrer Marktführerschaft bei.

Das Segment mit 55 atm dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, vor allem aufgrund seines vermehrten Einsatzes in Hochdruckanwendungen wie der Behandlung kalzifizierter Läsionen, CTO-Interventionen und komplexen Stentexpansionen. Da Kliniker zunehmend mit komplexen Gefäßfällen konfrontiert werden, ermöglichen Hochdruck-Inflationsgeräte eine verbesserte Lumenexpansion und präzisere Eingriffskontrolle. Die zunehmende Verwendung spezieller Hochdruckballons in der interventionellen Kardiologie und Radiologie beschleunigt das Wachstum zusätzlich. Kontinuierliche Innovationen bei Ballonmaterialien und Gerätesicherheit tragen ebenfalls zur steigenden Nachfrage in diesem Hochdrucksegment bei.

- Nach Funktion

Der Markt ist funktionsbezogen in Stentimplantation und Flüssigkeitsapplikation unterteilt. Die Stentimplantation dominierte den Markt im Jahr 2025, bedingt durch die zentrale Rolle von Inflationsgeräten bei der präzisen und kontrollierten Expansion von Koronar- und peripheren Stents. Die hohe Anzahl an Angioplastien und Stentimplantationen in den USA steigert die Nachfrage nach Inflationsgeräten für eine präzise Druckapplikation erheblich. Die Notwendigkeit von Zuverlässigkeit bei kritischen kardiovaskulären Eingriffen sorgt dafür, dass die Stentimplantation weiterhin die wichtigste Anwendung für Inflationsgeräte bleibt. Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen trägt zusätzlich zur Marktführerschaft dieses Segments bei.

Die Flüssigkeitszufuhr wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Dies wird durch den zunehmenden Einsatz von Aufblasvorrichtungen bei nicht-vaskulären und diagnostischen Eingriffen, die eine präzise Flüssigkeitsverabreichung erfordern, begünstigt. Mit der zunehmenden Anwendung minimalinvasiver Verfahren in verschiedenen Fachbereichen wie Urologie und Gastroenterologie steigt die Nachfrage nach Systemen zur kontrollierten Flüssigkeitszufuhr. Technologische Verbesserungen, die eine reibungslosere und effizientere Flüssigkeitshandhabung ermöglichen, tragen zusätzlich zum rasanten Wachstum dieses Segments bei. Auch die zunehmende Nutzung im ambulanten Bereich stärkt die positive Entwicklung dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, interventionelle Labore und Kliniken unterteilt. Krankenhäuser dominierten den Markt im Jahr 2025, bedingt durch die hohe Anzahl an Koronar- und peripheren Interventionen, die in Herzkatheterlaboren und chirurgischen Zentren durchgeführt werden. Ihre starke Beschaffungskapazität und die Verfügbarkeit fortschrittlicher interventioneller Infrastruktur fördern die breite Anwendung sowohl analoger als auch digitaler Aufblasgeräte. Krankenhäuser decken zudem den Großteil der komplexen Fälle ab, die eine präzise Druckkontrolle und spezielle Gerätekompatibilität erfordern. Kontinuierliche Investitionen in kardiologische und radiologische Abteilungen stärken die Marktführerschaft dieses Segments.

Interventionelle Labore werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Einrichtung spezialisierter Herzkatheterlabore und eigenständiger Interventionszentren in Nordamerika. Diese Einrichtungen setzen vorrangig auf fortschrittliche Aufblasinstrumente, um hochpräzise Eingriffe und ein effizientes Workflow-Management zu gewährleisten. Die steigende Nachfrage nach ambulanter Angioplastie und vaskulären Interventionen in Arztpraxen trägt ebenfalls zu einer raschen Expansion dieses Segments bei. Technologische Weiterentwicklungen und der Übergang zu digitalen Interventionssystemen beschleunigen die Akzeptanz in diesem Bereich zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Drittanbieter unterteilt. Das Segment der Direktvergabe dominierte den Markt im Jahr 2025, getrieben durch den Großeinkauf von Krankenhäusern, integrierten Gesundheitssystemen und staatlichen Einrichtungen. Die Direktbeschaffung gewährleistet eine kontinuierliche Geräteversorgung, wettbewerbsfähige Preise und Zugang zu fortschrittlichen Inflationsmesssystemen für Zentren mit hohem Bedarf. Enge Beziehungen zwischen Herstellern und Gesundheitseinrichtungen tragen zusätzlich zur Marktführerschaft dieses Segments in Nordamerika bei.

Im Einzelhandelssegment wird zwischen 2026 und 2033 voraussichtlich das schnellste Wachstum verzeichnet. Dies wird durch die zunehmende Nutzung von Inflationsgeräten in Kliniken, ambulanten Zentren und kleineren Einrichtungen für interventionelle Eingriffe begünstigt, die auf flexible Beschaffungsmöglichkeiten angewiesen sind. Auch der Einzelhandel profitiert von der wachsenden Verfügbarkeit fortschrittlicher Inflationsgeräte durch spezialisierte Medizinproduktehändler und Online-Plattformen für Fachkräfte. Die steigende Nachfrage von niedergelassenen Ärzten und ambulanten Einrichtungen trägt maßgeblich zum rasanten Wachstum dieses Segments bei.

Regionale Analyse des nordamerikanischen Marktes für Inflationsgeräte

- Die USA dominierten den nordamerikanischen Markt für Inflationsgeräte mit dem größten Umsatzanteil von 84,7 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Volumen an interventionellen Eingriffen und die Präsenz großer Medizinproduktehersteller begünstigt. Das Land verzeichnete ein erhebliches Wachstum bei der Verwendung von Inflationsgeräten, insbesondere in Katheterlaboren und Herzzentren mit hohem Patientendurchsatz, angetrieben durch kontinuierliche Produktinnovationen und ergonomische Designverbesserungen.

- Krankenhäuser und chirurgische Zentren in der Region legen Wert auf hohe klinische Standards, was die Nachfrage nach fortschrittlichen Inflationsgeräten mit verbesserter Genauigkeit, ergonomischem Design und digitaler Überwachungsfunktion stetig steigert.

- Die Akzeptanz wird zudem durch die etablierte Medizintechnikbranche der Region, die hohen Gesundheitsausgaben und die rasche Integration minimalinvasiver Verfahren in den Bereichen Kardiologie, Gastroenterologie und Urologie weiter gefördert.

Einblick in den US-Markt für Inflationsgeräte

Der US-amerikanische Markt für Aufblasgeräte erzielte 2025 mit 84,7 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums ist die hohe Anzahl interventioneller kardiologischer und peripherer Gefäßeingriffe. Krankenhäuser und Herzkatheterlabore setzen zunehmend auf präzisionsgesteuerte Aufblasgeräte, um die Sicherheit der Eingriffe und die klinischen Ergebnisse zu verbessern. Die wachsende Beliebtheit digitaler Aufblassysteme mit Echtzeit-Drucküberwachung und ergonomischem Design treibt das Marktwachstum zusätzlich an. Darüber hinaus trägt die Anwendung minimalinvasiver Verfahren und die Integration mit fortschrittlichen Kathetertechnologien maßgeblich zur Marktexpansion bei. Eine gut ausgebaute Gesundheitsinfrastruktur und hohe Eingriffszahlen sichern zudem eine kontinuierliche Nachfrage nach analogen und digitalen Geräten.

Einblick in den kanadischen Markt für Inflationsgeräte

Der kanadische Markt für Aufblasgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind steigende Investitionen in interventionelle Kardiologieprogramme und die Modernisierung von Herzkatheterlaboren. Das wachsende Bewusstsein für Herz-Kreislauf-Gesundheit und die steigende Anzahl an Eingriffen fördern die Einführung fortschrittlicher Aufblasgeräte. Kanadische Gesundheitsdienstleister bevorzugen Geräte mit verbesserter Präzision, Zuverlässigkeit und Integration in Bildgebungssysteme. Die Region verzeichnet ein bemerkenswertes Wachstum in Krankenhäusern, interventionellen Laboren und Fachzentren, wobei sowohl analoge als auch digitale Geräte in neue und modernisierte Einrichtungen integriert werden.

Einblick in den mexikanischen Markt für Inflationsgeräte

Der mexikanische Markt für Aufblasgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach minimalinvasiven Eingriffen und die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen. Krankenhäuser und Privatkliniken setzen Aufblasgeräte ein, um die Patientensicherheit und die Effizienz der Eingriffe zu verbessern. Darüber hinaus dürften wachsende Investitionen in die Gesundheitsinfrastruktur und der Ausbau interventioneller Kardiologiezentren das Marktwachstum weiter ankurbeln. Auch die zunehmende Nutzung benutzerfreundlicher Geräte, die sowohl für analoge als auch für digitale Arbeitsabläufe geeignet sind, trägt zur steigenden Nachfrage bei.

Marktanteil von Inflationsgeräten in Nordamerika

Die nordamerikanische Branche für Aufblasgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Merit Medical Systems, Inc. (USA)

- Boston Scientific Corporation (USA)

- B. Braun SE (US)

- CONMED Corporation (USA)

- Teleflex Incorporated (USA)

- US Endovascular, LLC (USA)

- Atrion Corporation (USA)

- BD (USA)

- Cook (USA)

- Argon Medical Devices, Inc. (USA)

- TZ Medical, Inc. (USA)

- Cardinal Health (USA)

- Olympus Corporation (Japan)

- Terumo Corporation (Japan)

- Medtronic (Irland)

- Acclarent, Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Abbot (USA)

- AngioDynamics, Inc. (USA)

- Vygon SAS (Frankreich)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Inflationsgeräte?

- Im Januar 2025 erwarb Olympus Latin America das Vertriebsgeschäft von Sur Medical SpA in Chile und gründete damit die Olympus Corporation Chile. Diese Akquisition ermöglicht den direkten Zugang zum wachsenden chilenischen Gesundheitsmarkt, optimiert den Vertrieb von Olympus-Produkten und verbessert Kundenservice und Support in der Region.

- Im November 2024 schloss Merit Medical Systems die Übernahme des Lead-Management-Portfolios von Cook Medical für rund 210 Millionen US-Dollar ab. Diese Akquisition stärkt das Geschäft von Merit im Bereich Elektrophysiologie und Herzrhythmusmanagement durch ein umfassendes Sortiment an Geräten, die bei der Entfernung und dem Austausch von Elektroden für Herzschrittmacher und implantierbare Kardioverter-Defibrillatoren eingesetzt werden.

- Im Mai 2024 gab Merit Medical Systems die Markteinführung des basixSKY Inflation Device in den USA bekannt. Dieses analoge Gerät ist für endovaskuläre Eingriffe wie Ballonangioplastie und Stentimplantation konzipiert. Es verfügt über einen ergonomischen Griff für die einhändige Anwendung und minimiert Drehmoment und Griffumdrehungen, um den gewünschten Druck zu erreichen. Das Gerät ist als Einzellösung und in Sets mit Merit Angioplasty Packs erhältlich, die die komplementären Hämostaseventile AccessPLUS, Honor und PhD enthalten.

- Im April 2024 schloss die Integra LifeSciences Corporation die Übernahme von Acclarent, Inc. ab, einem auf HNO-Lösungen spezialisierten Unternehmen. Diese Akquisition stärkt Integras Portfolio im HNO-Markt und erweitert die Kompetenzen im Bereich innovativer Medizintechnologien für die Behandlung von Nasennebenhöhlen-, Ohren- und Nasenerkrankungen, wodurch das Wachstum im Gesundheitssektor weiter vorangetrieben wird.

- Im Januar 2022 übernahm Medtronic Affera, ein auf Kardiotechnologie spezialisiertes Unternehmen, das Mapping-, Navigations- und Ablationssysteme zur Behandlung von Herzrhythmusstörungen wie Vorhofflimmern entwickelt. Mit dieser Akquisition steigt Medtronic in den Bereich des kardialen Mappings ein und erweitert sein Portfolio im Bereich der kardialen Ablation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.