North America Injectable Drug Delivery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.78 Billion

USD

4.22 Billion

2024

2032

USD

1.78 Billion

USD

4.22 Billion

2024

2032

| 2025 –2032 | |

| USD 1.78 Billion | |

| USD 4.22 Billion | |

| % | |

|

Marktsegmentierung für injizierbare Arzneimittel in Nordamerika nach Typ (Geräte zur injizierbaren Arzneimittelverabreichung und Formulierungen zur injizierbaren Arzneimittelverabreichung), Verwendungsmuster (Heilbehandlung, Immunisierung und Sonstiges), Verabreichungsart (Haut, Kreislauf/Muskel-Skelett, Organe und Zentralnervensystem), Anwendung (Autoimmunerkrankungen, Hormonstörungen, seltene Krankheiten, Onkologie und Sonstiges), Endverbraucher (Krankenhäuser und Kliniken, häusliche Gesundheitspflege, Forschungslabore, Pharma- und Biotechnologieunternehmen und Sonstiges), Vertriebskanal (Krankenhausapotheke, Apotheken, Direktausschreibung und Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße für injizierbare Arzneimittel in Nordamerika

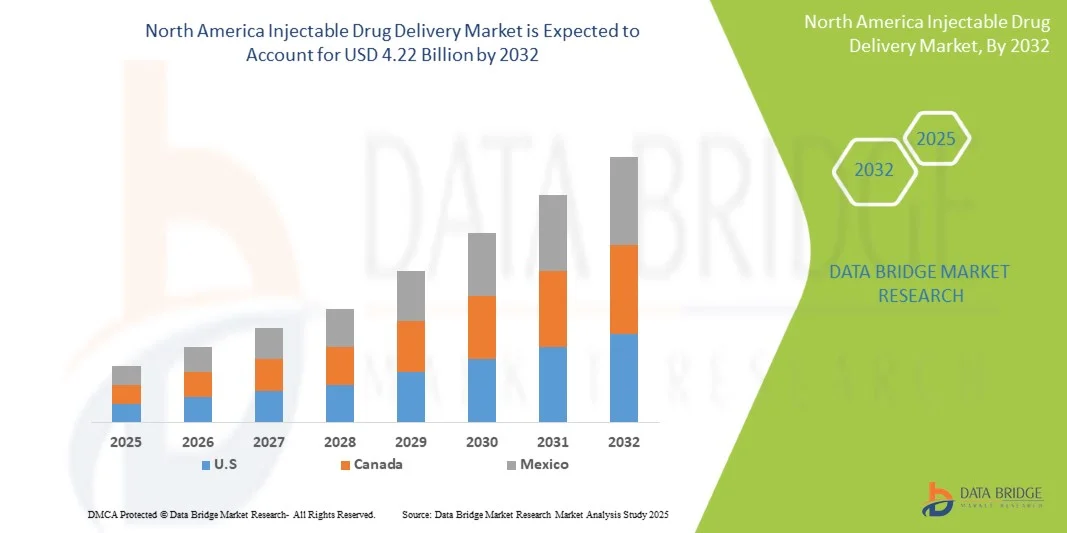

- Der nordamerikanische Markt für injizierbare Arzneimittel wurde im Jahr 2024 auf 1,78 Milliarden US-Dollar geschätzt und soll bis 2032 4,22 Milliarden US-Dollar erreichen , bei einer CAGR von 11,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz chronischer Krankheiten, die zunehmende Zahl geriatrischer Menschen und die wachsende Nachfrage nach Selbstverabreichungs- und Heimtherapien vorangetrieben, die die Einführung injizierbarer Arzneimittelverabreichungssysteme vorantreiben.

- Darüber hinaus verbessern technologische Fortschritte bei Medikamentenverabreichungsgeräten wie vorgefüllten Spritzen, Autoinjektoren, Pen-Injektoren und tragbaren Injektoren die Benutzerfreundlichkeit, die Dosiergenauigkeit und die Patienten-Compliance und kurbeln so das Marktwachstum deutlich an.

Marktanalyse für injizierbare Arzneimittel in Nordamerika

- Injizierbare Arzneimittelverabreichungssysteme, darunter vorgefüllte Spritzen, Autoinjektoren und Pen-Injektoren, werden in der modernen Gesundheitsversorgung immer wichtiger, da sie eine präzise und sichere Verabreichung von Medikamenten sowohl in Krankenhäusern als auch in der häuslichen Pflege ermöglichen.

- Die steigende Nachfrage nach injizierbaren Medikamenten ist vor allem auf die zunehmende Verbreitung chronischer Krankheiten, die zunehmende Selbstverabreichung von Therapien und technologische Innovationen zurückzuführen, die die Arzneimittelsicherheit, Genauigkeit und Patientenfreundlichkeit verbessern.

- Die USA dominierten den nordamerikanischen Markt für injizierbare Arzneimittel mit dem größten Umsatzanteil von 88,2 % im Jahr 2024. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Biologika und Impfstoffen sowie die starke Präsenz führender Marktteilnehmer zurückzuführen. Das Wachstum wird durch die breite Einführung von Fertigspritzen und anderen Injektionssystemen in Krankenhäusern und ambulanten Einrichtungen, kontinuierliche Innovationen in Bezug auf Sicherheit und Dosierungsgenauigkeit sowie die steigende Nachfrage nach effizienten Lösungen zur Arzneimittelverabreichung unterstützt.

- Kanada wird voraussichtlich das schnellste Wachstum im nordamerikanischen Markt für injizierbare Arzneimittel verzeichnen, mit einer prognostizierten CAGR von 2025 bis 2032, angetrieben durch die zunehmende Verbreitung von Autoinjektoren und anderen Selbstverabreichungsgeräten, die steigende Prävalenz chronischer Krankheiten und das wachsende Bewusstsein für Behandlungsmöglichkeiten in der häuslichen Pflege.

- Das Segment der injizierbaren Arzneimittelverabreichungsgeräte dominierte den nordamerikanischen Markt für injizierbare Arzneimittelverabreichungsgeräte mit einem Umsatzanteil von 57,3 % im Jahr 2024, getrieben durch die weit verbreitete Einführung von vorgefüllten Spritzen, Autoinjektoren und tragbaren Injektoren für chronische und spezielle Therapien.

Berichtsumfang und Marktsegmentierung für injizierbare Arzneimittel in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zur Verabreichung injizierbarer Medikamente |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für injizierbare Arzneimittel in Nordamerika

„ Steigende Akzeptanz durch Patientenfreundlichkeit und fortschrittliche Verabreichungssysteme “

- Ein wichtiger Trend auf dem nordamerikanischen Markt für injizierbare Arzneimittel ist die zunehmende Nutzung benutzerfreundlicher Geräte, die den Komfort und die Compliance der Patienten verbessern. Vorgefüllte Spritzen, Autoinjektoren, Pen-Injektoren und tragbare Injektoren erfreuen sich aufgrund ihrer einfachen Handhabung und präzisen Dosierung zunehmender Beliebtheit.

- So entwickeln beispielsweise große Pharmaunternehmen Geräte, die eine Selbstverabreichung zu Hause ermöglichen, wodurch die Notwendigkeit häufiger Krankenhausbesuche reduziert und Programme zur Behandlung chronischer Krankheiten sowie zur Immunisierung unterstützt werden.

- Fortschrittliche Funktionen in Injektionsgeräten wie Dosisspeicher, Sicherheitsnadeln und ergonomisches Design helfen Patienten bei der genauen und sicheren Verabreichung von Medikamenten. Dies ist besonders wichtig bei Therapien, die wiederholte Dosierungen erfordern, oder bei Biologika mit engen therapeutischen Fenstern.

- Die Integration digitaler Überwachungs- und Trackingfunktionen in einige Geräte ermöglicht es Gesundheitsdienstleistern, die Therapietreue aus der Ferne zu überwachen, die Behandlungsergebnisse zu verbessern und eine individuellere Betreuung zu ermöglichen.

- Patientenzentrierte Designs, darunter schmerzlindernde Nadeltechnologien und kompakte, tragbare Geräte, erhöhen die Akzeptanz von injizierbaren Medikamentenverabreichungssystemen in verschiedenen Bevölkerungsgruppen, darunter auch bei älteren Patienten und Menschen mit eingeschränkter Mobilität.

- Der Trend zur häuslichen Gesundheitsversorgung und Selbstverwaltung wird durch das steigende Bewusstsein für chronische Krankheiten, Initiativen zur Patientenaufklärung und die Notwendigkeit einer zeitnahen Behandlung sowohl in städtischen als auch in ländlichen Gebieten weiter verstärkt.

- Pharmaunternehmen arbeiten aktiv mit Geräteherstellern zusammen, um innovative Verabreichungssysteme zu entwickeln, die Sicherheit, Komfort und Präzision vereinen und so eine robuste Pipeline fortschrittlicher Injektionsgeräte schaffen.

- Die zunehmende Präferenz für minimalinvasive Methoden zur Arzneimittelverabreichung und eine verbesserte Therapietreue der Patienten fördern die Akzeptanz in Therapiebereichen wie Onkologie, Autoimmunerkrankungen, Hormonstörungen und seltenen Krankheiten.

- Insgesamt positionieren diese Entwicklungen injizierbare Arzneimittelverabreichungssysteme als wesentliche Instrumente in der modernen Gesundheitsversorgung und bieten erhebliche Möglichkeiten für Marktexpansion und Innovation

Marktdynamik für injizierbare Arzneimittel in Nordamerika

Treiber

„Steigender Bedarf aufgrund steigender Nachfrage nach effizienter Arzneimittelverabreichung“

- Die zunehmende Verbreitung chronischer und infektiöser Krankheiten sowie die steigende Nachfrage nach Biologika und Impfstoffen sind ein wichtiger Treiber für die zunehmende Nutzung injizierbarer Arzneimittelverabreichungssysteme.

- Ein Beispiel: Im April 2024 kündigte BD (Becton, Dickinson and Company) Fortschritte bei IoT-fähigen Temperaturüberwachungs- und Lagersystemen für injizierbare Therapeutika an. Das Unternehmen plant die Integration modernster Sensoren, um optimale Lagerbedingungen zu gewährleisten, Umweltfaktoren wie Temperaturschwankungen und Luftfeuchtigkeit zu überwachen und die Wirksamkeit und Sicherheit injizierbarer Medikamente zu gewährleisten. Diese Initiative spiegelt das Engagement von BD wider, die Sicherheit, Zuverlässigkeit und Effizienz im Umgang mit injizierbaren Medikamenten zu verbessern. Solche Innovationen wichtiger Akteure dürften den nordamerikanischen Markt für injizierbare Arzneimittel im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister Wert auf genaue Dosierung, Sicherheit und Patientencompliance legen, bieten injizierbare Arzneimittelverabreichungssysteme – darunter vorgefüllte Spritzen, Autoinjektoren und Pen-Injektoren – Vorteile gegenüber herkömmlichen Verabreichungsmethoden, da sie eine präzise Dosierung gewährleisten und Medikationsfehler reduzieren.

- Darüber hinaus treibt die zunehmende Bedeutung der häuslichen Pflege und ambulanten Behandlungen die Nachfrage nach benutzerfreundlichen und tragbaren Verabreichungssystemen voran, die es Patienten ermöglichen, sich Medikamente sicher selbst zu verabreichen.

- Der Komfort gebrauchsfertiger Geräte, die Verkürzung der Vorbereitungszeit und die verbesserte Sterilität sind Schlüsselfaktoren für die zunehmende Akzeptanz in Krankenhäusern, Kliniken und der häuslichen Pflege. Kontinuierliche Innovationen wie ergonomisches Design, Kompatibilität mit automatisierten Systemen und verbesserte Arzneimittelstabilität stärken das Marktwachstum zusätzlich.

Einschränkung/Herausforderung

„ Hohe Kosten und Anforderungen an die Einhaltung gesetzlicher Vorschriften “

- Die hohen Entwicklungs- und Herstellungskosten moderner Injektionssysteme stellen eine Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in preissensiblen Regionen. Premium-Funktionen wie Autoinjektoren mit integrierten Sicherheitsmechanismen oder vorgefüllte Spritzen mit erhöhter Sterilität können diese Geräte für manche Gesundheitseinrichtungen oder Patienten weniger erschwinglich machen.

- Strenge regulatorische Anforderungen und Qualitätsstandards für injizierbare Geräte, einschließlich Zulassungen durch die FDA, EMA und andere Behörden, können die Produkteinführung verzögern und die Markteinführungszeit für neue Lösungen verlängern.

- Um diese Herausforderungen zu bewältigen, sind Investitionen in kosteneffiziente Produktion, regulatorisches Know-how und Qualitätssicherungsprotokolle erforderlich, um Compliance und Patientensicherheit zu gewährleisten. Unternehmen, die sich auf skalierbare, effiziente Produktion und innovative Designs konzentrieren, sind besser aufgestellt, um diese Hürden zu überwinden.

- Während die Kosten mit dem technologischen Fortschritt und der Massenproduktion allmählich sinken, können der vermeintlich hohe Preis und die Komplexität einiger fortschrittlicher Systeme die Einführung in bestimmten Regionen oder kleineren Gesundheitseinrichtungen immer noch einschränken.

- Die kontinuierliche Entwicklung kostengünstiger, zuverlässiger und einfach anzuwendender Injektionssysteme für Arzneimittel sowie eine umfassende Schulung des medizinischen Fachpersonals und der Patientenaufklärung werden für eine nachhaltige Marktexpansion und eine weltweite Marktdurchdringung von entscheidender Bedeutung sein.

Marktumfang für injizierbare Arzneimittel in Nordamerika

Der Markt ist nach Typ, Nutzungsmuster, Verwaltungsmodus, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

• Nach Typ

Der nordamerikanische Markt für injizierbare Arzneimittel ist nach Typ in injizierbare Arzneimittelverabreichungsgeräte und injizierbare Arzneimittelverabreichungsformulierungen unterteilt. Das Segment der injizierbaren Arzneimittelverabreichungsgeräte dominierte den Markt mit einem Umsatzanteil von 57,3 % im Jahr 2024, angetrieben durch die weite Verbreitung von Fertigspritzen, Autoinjektoren und tragbaren Injektoren für chronische und spezielle Therapien. Die Nachfrage wird durch ihre Präzision, Sicherheitsmerkmale und patientenfreundliche Designs angekurbelt, die eine Selbstverabreichung zu Hause oder in der Klinik ermöglichen. Krankenhäuser und Pharmaunternehmen bevorzugen diese Geräte aufgrund ihrer kontrollierten Dosierung, der Reduzierung von Medikationsfehlern und der verbesserten Compliance. Die Integration mit digitalen Überwachungssystemen und Innovationen im ergonomischen Design untermauern ihre Dominanz weiter. Darüber hinaus vertrauen medizinische Fachkräfte auf die gerätebasierte Verabreichung von injizierbaren Biologika, Impfstoffen und Hochrisikomedikamenten. Behördliche Zulassungen und ein steigendes Bewusstsein für sichere Arzneimittelverabreichungsmethoden tragen ebenfalls zur führenden Stellung dieses Segments bei.

Das Segment der injizierbaren Arzneimittelformulierungen wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,5 % verzeichnen, angetrieben durch die zunehmende Entwicklung von Biologika, monoklonalen Antikörpern und fortschrittlichen Formulierungen für die gezielte Verabreichung. Formulierungen mit höherer Stabilität, reduzierter Immunogenität und patientenzentrierten Eigenschaften gewinnen an Bedeutung. Das Wachstum wird durch die verstärkte Forschung in den Bereichen Spezialtherapien, Onkologie und Autoimmunerkrankungen unterstützt. Die steigende Nachfrage nach vielseitigen, gebrauchsfertigen Formulierungen sowohl im Krankenhaus- als auch im häuslichen Pflegebereich beschleunigt die Einführung. Steigende Investitionen in Forschung und Entwicklung, die zunehmende Verbreitung chronischer Krankheiten und der Bedarf an Präzisionsmedizin kurbeln das Wachstum zusätzlich an. Formulierungen, die Kombinationstherapien und eine reduzierte Injektionshäufigkeit ermöglichen, tragen ebenfalls zu einem schnelleren Marktwachstum bei.

• Nach Nutzungsmuster

Basierend auf dem Nutzungsverhalten ist der Markt in die Bereiche Kurativmedizin, Immunisierung und Sonstiges unterteilt. Das Segment Kurativmedizin hielt 2024 mit 49,8 % den größten Umsatzanteil, unterstützt durch seine umfassende Anwendung bei der Behandlung chronischer Krankheiten, Autoimmunerkrankungen und onkologischen Behandlungen. Krankenhäuser und Kliniken priorisieren kurative Injektionstherapien für eine konsistente Dosierung und Patientensicherheit. Das Wachstum wird durch staatliche Gesundheitsinitiativen, Versicherungsschutz und die zunehmende Nutzung der häuslichen Kurativmedizin verstärkt. Die zunehmende Verbreitung von Diabetes, Herz-Kreislauf-Erkrankungen und anderen chronischen Leiden trägt zu einer hohen Geräteauslastung bei. Die Integration in Patientenüberwachungssysteme stärkt die Akzeptanz zusätzlich. Die Verfügbarkeit von vorgefüllten Geräten und Autoinjektoren verbessert die Compliance und reduziert Fehler. Das Segment profitiert zudem von der wachsenden Gesundheitsinfrastruktur und dem steigenden Bewusstsein für minimalinvasive Behandlungsmöglichkeiten.

Das Segment Immunisierung wird voraussichtlich zwischen 2025 und 2032 mit 11,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind umfassende Impfkampagnen, staatliche Initiativen und ein wachsendes Bewusstsein für präventive Gesundheitsfürsorge. Die Ausweitung von Impfprogrammen in Schulen, am Arbeitsplatz und in der häuslichen Pflege beschleunigt die Nachfrage. Der Trend zur Entwicklung von Kombinationsimpfstoffen und Einzeldosis-Impfungen trägt zum Wachstum bei. Pharmaunternehmen entwickeln Innovationen zur Verbesserung der Lagerstabilität, Wirksamkeit und Patientenfreundlichkeit. Der verstärkte Fokus auf Impf- und Auffrischungsimpfungen für Erwachsene unterstützt ebenfalls eine schnellere Akzeptanz. Das Segment profitiert vom steigenden Gesundheitsbewusstsein der Bevölkerung, verbesserten Vertriebsnetzen und einer besseren Verfügbarkeit von Impfstoffen in ländlichen und städtischen Regionen.

• Nach Verabreichungsart

Auf Grundlage der Verabreichungsart ist der Markt in die Bereiche Haut, Kreislauf/Muskel-Skelett, Organe und Zentralnervensystem unterteilt. Das Segment der Hautverabreichung dominierte mit einem Umsatzanteil von 53,6 % im Jahr 2024, hauptsächlich aufgrund der Bequemlichkeit und Sicherheit subkutaner und intradermaler Injektionen. Es wird häufig für chronische Therapien, Impfungen und die Selbstverabreichung durch Patienten eingesetzt. Krankenhäuser und Kliniken bevorzugen die hautbasierte Verabreichung aufgrund ihrer Genauigkeit, minimalen Invasivität und des geringeren Infektionsrisikos. Vorgefüllte Spritzen und Autoinjektoren verbessern die Benutzerfreundlichkeit. Das Segment profitiert außerdem von patientenfreundlichem Design, geringeren Schmerzen während der Verabreichung und höheren Compliance-Raten. Regulatorische Unterstützung und das wachsende Bewusstsein für sichere Injektionstechniken stärken seine Dominanz weiter. Die zunehmende Akzeptanz in der häuslichen Pflege und im ambulanten Bereich stärkt die Marktführerschaft des Segments.

Das Segment Kreislauf/Muskel-Skelettal wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,9 % verzeichnen, getrieben durch die zunehmende Verwendung intravenöser und intramuskulärer Injektionen zur gezielten Medikamentenverabreichung. Krankenhäuser, Fachkliniken und Anbieter von häuslicher Pflege setzen diese Methoden für Onkologie-, Autoimmun- und Schmerztherapien ein. Die steigende Nachfrage nach hochdosierten Biologika und komplexen Therapien beschleunigt das Segmentwachstum. Technologische Fortschritte bei Verabreichungsgeräten, Verbesserungen der Patientensicherheit und eine verbesserte Dosiergenauigkeit unterstützen die schnelle Akzeptanz. Die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, Herz-Kreislauf-Erkrankungen und traumabedingten Behandlungen trägt zusätzlich zum schnelleren Wachstum bei.

• Nach Anwendung

Der Markt ist nach Anwendungsgebieten in Autoimmunerkrankungen, Hormonstörungen, seltene Krankheiten, Onkologie und andere segmentiert. Das Segment Onkologie erzielte 2024 mit 41,5 % den größten Umsatzanteil, getrieben durch die zunehmende Verbreitung von Krebs und die Einführung injizierbarer Biologika für zielgerichtete Therapien. Krankenhäuser und onkologische Kliniken bevorzugen injizierbare Lösungen für eine präzise Dosierung und weniger Behandlungsfehler. Steigende Forschung und Entwicklung in der Krebstherapie, Versicherungsschutz und die Einführung von Kombinationstherapien unterstützen die Dominanz des Segments. Das Segment profitiert von hoher Patientencompliance, der Integration in die häusliche Pflege und der Verfügbarkeit fortschrittlicher Autoinjektoren und vorgefüllter Spritzen. Kontinuierliche Innovationen bei onkologischen Formulierungen sowie staatliche Initiativen zur Krebsbehandlung stärken die Führungsposition des Segments weiter.

Das Segment Autoimmunerkrankungen wird voraussichtlich zwischen 2025 und 2032 mit 13,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch die zunehmende Häufigkeit von Autoimmunerkrankungen wie rheumatoider Arthritis, Multipler Sklerose und Psoriasis. Biologika und Spezialtherapien, die als Injektion verabreicht werden, gewinnen an Bedeutung. Die Einführung von Heimpflege, die bequeme Selbstverabreichung und das Bewusstsein für frühzeitiges Eingreifen beschleunigen das Wachstum. Technologische Fortschritte bei Verabreichungsgeräten, Kombinationstherapien und patientenzentrierten Formulierungen tragen ebenfalls dazu bei. Pharmaunternehmen erweitern ihr Produktportfolio für Autoimmunbehandlungen und treiben so die schnelle Akzeptanz voran. Steigende staatliche und versicherungstechnische Unterstützung verbessert die Zugänglichkeit und Erschwinglichkeit und fördert das Wachstum weiter.

• Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser und Kliniken, häusliche Pflege, Forschungslabore, Pharma- und Biotechnologieunternehmen und andere segmentiert. Das Segment Krankenhäuser und Kliniken dominierte mit einem Umsatzanteil von 50 % im Jahr 2024 aufgrund der Einführung injizierbarer Therapien für chronische, onkologische und Autoimmunerkrankungen. Krankenhäuser nutzen geschultes Personal und eine moderne Infrastruktur, um eine genaue Dosierung und Patientensicherheit zu gewährleisten. Die Präferenz für vorgefüllte Spritzen, Autoinjektoren und digitale Überwachung unterstützt die Akzeptanz. Der zunehmende Ausbau von Krankenhäusern, fortschrittliche onkologische Zentren und die Integration in klinische Behandlungspfade tragen zur Dominanz bei. Staatliche Förderung, Versicherungsschutz und das Vertrauen der Patienten in die klinische Verwaltung verstärken das Wachstum ebenfalls.

Das Segment der häuslichen Gesundheitspflege wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,8 % verzeichnen, angetrieben durch den zunehmenden Trend zur Selbstverabreichung, Patientenkomfort und Fernüberwachungstechnologien. Das zunehmende Bewusstsein für Homecare-Lösungen und das Management chronischer Krankheiten unterstützt die Akzeptanz. Vorgefüllte Geräte und Autoinjektoren sind für die einfache Anwendung zu Hause konzipiert und verbessern die Patientencompliance. Das Wachstum wird zusätzlich durch die Kostenübernahme von Krankenkassen für Homecare-Therapien, die Verfügbarkeit von Schulungsprogrammen und unterstützenden Dienstleistungen für Patienten gefördert. Die steigende Nachfrage nach häuslicher Onkologie-, Autoimmun- und Diabetesbehandlung beschleunigt die Akzeptanz.

• Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in Krankenhausapotheken, Apothekenfilialen, Direktausschreibungen und Online-Apotheken segmentiert. Das Segment der Krankenhausapotheken hielt im Jahr 2024 mit 46,7 % den größten Umsatzanteil, hauptsächlich aufgrund der direkten Verfügbarkeit von Injektionstherapien in Krankenhäusern und Kliniken, wo geschultes medizinisches Personal diese sicher verabreichen kann. Dieses Segment wird aufgrund seiner Zuverlässigkeit, der Möglichkeit zur Lieferung großer Mengen und der sofortigen Erreichbarkeit während der Patientenversorgung bevorzugt. Krankenhäuser und Kliniken bevorzugen Krankenhausapotheken, da diese eine ordnungsgemäße Lagerung, Handhabung und Einhaltung gesetzlicher Standards gewährleisten und so das Risiko von Fehlern und Verunreinigungen minimieren. Darüber hinaus spielen Krankenhausapotheken eine entscheidende Rolle bei der Unterstützung von Spezialtherapien und komplexen Behandlungsschemata, einschließlich Onkologie- und Autoimmuntherapien. Das etablierte Vertrauen in Krankenhausapothekennetzwerke, kombiniert mit integrierten Lieferketten, trägt zu ihrer Marktdominanz bei.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 mit 14,1 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Begünstigt wird dies durch den zunehmenden Trend zur Haustürlieferung und den bequemen Zugang zu verschreibungspflichtigen Injektionstherapien von zu Hause aus. Das Wachstum wird durch die zunehmende Verbreitung von E-Commerce-Plattformen, verbesserte Logistik und die steigende Verbraucherpräferenz für digitale Gesundheitslösungen unterstützt. Patienten profitieren von einfachen Nachbestellungen, Abonnementmodellen und pünktlicher Lieferung, wodurch häufige Krankenhausbesuche reduziert werden. Darüber hinaus erweitern Online-Apotheken ihr Angebot um Schulungsunterstützung, Fernberatungen und Patientenhilfsprogramme, was die Akzeptanz weiter fördert. Das schnelle Wachstum des Segments wird auch durch technologische Innovationen, verbesserte regulatorische Rahmenbedingungen und ein gestiegenes Bewusstsein für Online-Gesundheitsdienste vorangetrieben.

Regionale Analyse des Marktes für injizierbare Arzneimittel in Nordamerika

- Die USA dominierten den nordamerikanischen Markt für injizierbare Arzneimittel mit dem größten Umsatzanteil von 88,2 % im Jahr 2024. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Biologika und Impfstoffen sowie die starke Präsenz führender Marktteilnehmer zurückzuführen. Das Wachstum wird durch die breite Einführung von Fertigspritzen und anderen Injektionssystemen in Krankenhäusern und ambulanten Einrichtungen, kontinuierliche Innovationen in Bezug auf Sicherheit und Dosierungsgenauigkeit sowie die steigende Nachfrage nach effizienten Lösungen zur Arzneimittelverabreichung unterstützt.

- Kanada wird voraussichtlich das schnellste Wachstum im nordamerikanischen Markt für injizierbare Arzneimittel verzeichnen, mit einer prognostizierten CAGR von 2025 bis 2032, angetrieben durch die zunehmende Verbreitung von Autoinjektoren und anderen Selbstverabreichungsgeräten, die steigende Prävalenz chronischer Krankheiten und das wachsende Bewusstsein für Behandlungsmöglichkeiten in der häuslichen Pflege.

- Die Region profitiert von einem gut etablierten Krankenhausnetzwerk, robusten regulatorischen Rahmenbedingungen und einer steigenden Nachfrage nach effizienten, sicheren und patientenfreundlichen Arzneimittelverabreichungssystemen

Einblicke in den Markt für injizierbare Arzneimittel in den USA und Nordamerika

Der nordamerikanische Markt für injizierbare Arzneimittel erzielte 2024 mit 88,2 % den größten Umsatzanteil innerhalb Nordamerikas und unterstreicht damit die führende Rolle des Landes im Bereich injizierbarer Arzneimittel. Das Marktwachstum wird durch die flächendeckende Einführung von Fertigspritzen, Autoinjektoren und anderen innovativen Verabreichungsgeräten in Krankenhäusern, Ambulanzen und Fachkliniken vorangetrieben. Kontinuierliche Fortschritte bei der Gerätesicherheit, der Dosierungsgenauigkeit und der einfachen Verabreichung sowie hohe staatliche und private Investitionen in Biologika und Impfprogramme untermauern die Dominanz der USA. Darüber hinaus tragen das steigende Bewusstsein für effiziente Lösungen zur Arzneimittelverabreichung und die wachsende Nachfrage nach Behandlungen für die häusliche Pflege zu einem nachhaltigen Marktwachstum bei.

Kanada Nordamerika Markteinblick in die Verabreichung injizierbarer Medikamente

Kanada – der nordamerikanische Markt für injizierbare Arzneimittel wird voraussichtlich das schnellste Wachstum in Nordamerika verzeichnen, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % zwischen 2025 und 2032. Dieses Wachstum ist vor allem auf die zunehmende Nutzung von Autoinjektoren und Selbstverabreichungsgeräten zurückzuführen, unterstützt durch die steigende Prävalenz chronischer Krankheiten und die zunehmende Präferenz der Patienten für eine Behandlung zu Hause. Der kanadische Markt profitiert von Innovationen, die sich auf Patientenkomfort, Sicherheit und Mobilität konzentrieren, sowie von staatlichen Initiativen, die den Zugang zu fortschrittlichen Lösungen zur Arzneimittelverabreichung fördern. Das wachsende Bewusstsein für die Heimtherapie und günstige Erstattungsrichtlinien beschleunigen die Akzeptanz sowohl im stationären als auch im klinischen Bereich zusätzlich.

Marktanteil in der Verabreichung injizierbarer Medikamente in Nordamerika

Die Branche der injizierbaren Arzneimittelverabreichung wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Baxter (USA)

- BD (USA)

- Gerresheimer AG (Deutschland)

- Pfizer, Inc. (USA)

- Schott AG (Deutschland)

- Alkermes Plc. (Irland)

- Lilly USA, LLC. (USA)

- Sandoz (Schweiz)

- Terumo Corporation (Japan)

- Teva Pharmaceuticals Industries Ltd. (Israel)

- Ypsomed (Schweiz)

- Bespak Limited (Großbritannien)

Neueste Entwicklungen auf dem nordamerikanischen Markt für injizierbare Arzneimittel

- Im April 2024 gab Eli Lilly and Company die Übernahme einer 9.300 Quadratmeter großen Produktionsanlage für injizierbare Medikamente von Nexus Pharmaceuticals in Pleasant Prairie, Wisconsin, bekannt. Diese Übernahme ist Teil der Strategie von Lilly, seine Produktionskapazitäten in den USA zu erweitern, um die wachsende Nachfrage nach injizierbaren Produkten wie Mounjaro und Zepbound zu decken. Die Anlage ist FDA-zugelassen und wird ausschließlich Lillys Medikamente produzieren. Die Erweiterung unterstreicht Lillys Engagement, die Produktionskapazitäten zu erhöhen, um Patienten effektiver zu versorgen.

- Im Juni 2024 kündigte Novo Nordisk eine Investition von 4,1 Milliarden US-Dollar in den Bau eines zweiten Fill-and-Finish-Produktionsstandorts in Clayton, North Carolina, an. Diese Anlage soll die Produktion von injizierbaren Medikamenten gegen Fettleibigkeit und andere chronische Krankheiten, darunter Wegovy und Ozempic, steigern. Die Erweiterung soll rund 1.000 neue Arbeitsplätze schaffen und die Fähigkeit des Unternehmens verbessern, die steigende Nachfrage nach diesen Medikamenten zu decken.

- Im Dezember 2023 kündigte der deutsche Medizintechnikhersteller Gerresheimer eine Investition von 88 Millionen US-Dollar zur Erweiterung seiner Produktionsstätten in Peachtree City, Georgia, an. Die Erweiterung umfasst den Bau einer neuen, 15.000 Quadratmeter großen Anlage zur Herstellung von Autoinjektoren für injizierbare Medikamente. Die neue Anlage soll im Herbst 2024 betriebsbereit sein und über 200 neue Arbeitsplätze schaffen. Dies trägt zur lokalen Wirtschaft bei und unterstützt die wachsende Nachfrage nach injizierbaren Medikamentenverabreichungssystemen.

- Im November 2023 kündigte Catalent, ein führender Anbieter fortschrittlicher Verabreichungstechnologien, Pläne zur Erweiterung seiner Abfüllanlagen in Bloomington, Indiana, und Anagni, Italien, an, um die wachsende Nachfrage nach injizierbaren Medikamenten zur Gewichtsreduktion zu decken. Das Unternehmen erwartet, dass der Umsatz mit GLP-1-Medikamentenlieferungen 500 Millionen US-Dollar übersteigen wird, gegenüber weniger als 100 Millionen US-Dollar, die für das Geschäftsjahr 2024 prognostiziert wurden. Diese Expansion spiegelt Catalents Engagement wider, die Produktionskapazität zu erhöhen, um den Bedarf des schnell wachsenden Marktes für injizierbare Medikamente zu decken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.