North America Laboratory Filtration Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.05 Billion

USD

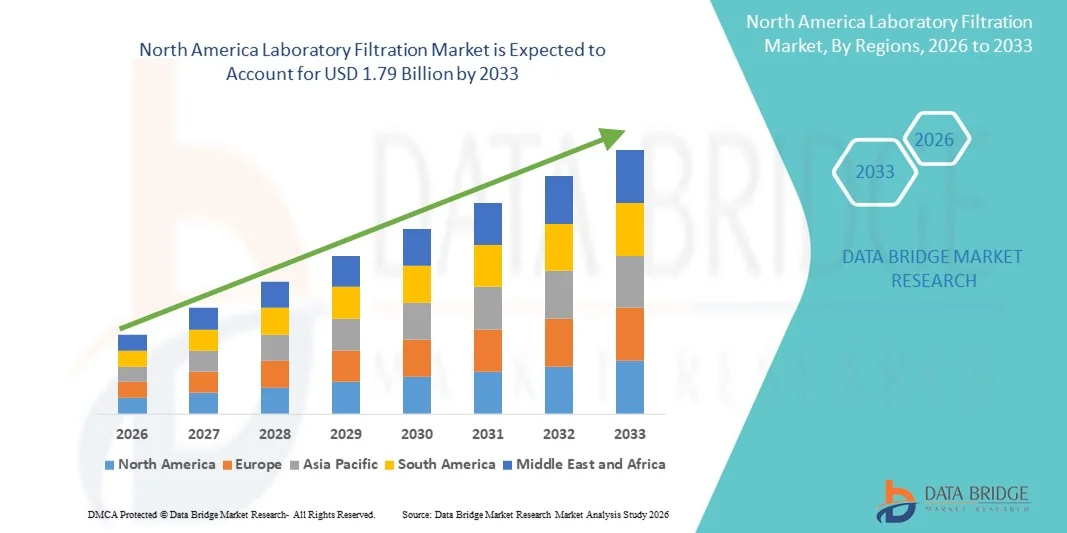

1.79 Billion

2025

2033

USD

1.05 Billion

USD

1.79 Billion

2025

2033

| 2026 –2033 | |

| USD 1.05 Billion | |

| USD 1.79 Billion | |

| % | |

|

Marktsegmentierung für Laborfiltration in Nordamerika (nach Filtrationsmedien, Filtrationseinheiten und Filtrationszubehör), Technologie (Mikrofiltration, Ultrafiltration, Vakuumfiltration, Nanofiltration und Umkehrosmose), Anwendung (Einweg und Mehrweg), Endnutzer (Biotechnologieunternehmen, Pharmaunternehmen, Lebensmittel- und Getränkeunternehmen, Auftragsforschungsinstitute, akademische und Forschungseinrichtungen sowie Diagnosezentren) – Branchentrends und Prognose bis 2033

Marktgröße für Laborfiltration in Nordamerika

- Der nordamerikanische Markt für Laborfiltrationsanlagen hatte im Jahr 2025 einen Wert von 1,05 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,79 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach membranbasierten Filtrationstechnologien angetrieben, die durch die Expansion im Bereich der Biopharmazeutika , strenge Reinheits- und Qualitätsanforderungen sowie den zunehmenden Fokus auf Biologika und die nachgelagerte Aufbereitung bedingt ist.

- Darüber hinaus unterstützt die leistungsstarke pharmazeutische, biotechnologische und Forschungsinfrastruktur der Region , einschließlich hoher regulatorischer Standards und der weitverbreiteten Anwendung fortschrittlicher Filtrationsmethoden für Sterilisation, Reinigung und analytische Arbeitsabläufe, die zunehmende Verbreitung von Laborfiltrationslösungen.

Analyse des nordamerikanischen Marktes für Laborfiltration

- Die Laborfiltration, einschließlich membran- und medienbasierter Filtrationssysteme für Labore, ist in modernen Forschungs-, Pharma- und Biotechnologie-Workflows aufgrund ihrer Rolle bei der Sicherstellung von Probenreinheit, Sterilität und Reproduzierbarkeit in analytischen, diagnostischen und Produktionsanwendungen zunehmend unerlässlich.

- Die steigende Nachfrage nach Laborfiltration wird in erster Linie durch das Wachstum der biopharmazeutischen Forschung, steigende regulatorische Anforderungen an die Probenqualität und eine zunehmende Präferenz für zuverlässige Filtrationslösungen mit hohem Durchsatz in Laboren angetrieben.

- Die Vereinigten Staaten dominierten den nordamerikanischen Markt für Laborfiltration mit dem größten Umsatzanteil von 81,2 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche pharmazeutische und biotechnologische Infrastruktur, hohe Investitionen in Forschung und Entwicklung sowie eine starke Präsenz wichtiger Branchenakteure. Die Technologie findet breite Anwendung in Biotechnologieunternehmen, Pharmaunternehmen, Auftragsforschungsinstituten und akademischen Forschungseinrichtungen.

- In Kanada ist ein stetiges Wachstum bei der Nutzung von Laborfiltrationssystemen zu verzeichnen, bedingt durch steigende Investitionen in Diagnosezentren, Lebensmittel- und Getränkeprüflabore sowie Forschungsinstitute, unterstützt durch staatliche Initiativen und die wachsende Nachfrage nach hochwertigen Laborverbrauchsmaterialien.

- Im Jahr 2025 dominierten Filtrationsmedien den nordamerikanischen Markt für Laborfiltration mit einem Marktanteil von 45 %. Dies ist auf ihre zentrale Rolle bei Mikrofiltrations-, Ultrafiltrations- und Vakuumfiltrationsanwendungen sowie auf ihren weitverbreiteten Einsatz in Einweg- und Mehrweg-Laborabläufen bei unterschiedlichsten Endanwendern zurückzuführen.

Berichtsumfang und Marktsegmentierung für Laborfiltration in Nordamerika

|

Eigenschaften |

Nordamerika Laborfiltration – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für Laborfiltration

Einführung fortschrittlicher Membran- und Filtrationstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Laborfiltration ist die zunehmende Nutzung fortschrittlicher Filtrationstechnologien wie Mikrofiltration, Ultrafiltration und Nanofiltration, welche die Effizienz, den Durchsatz und die Zuverlässigkeit in Laborabläufen verbessern.

- Beispielsweise werden Ultrafiltrationssysteme in Biotechnologielaboren weit verbreitet eingesetzt, um Proteine zu konzentrieren und Verunreinigungen mit hoher Präzision zu entfernen, wodurch die nachgelagerte Verarbeitung und die analytischen Ergebnisse verbessert werden.

- Die Integration in automatisierte Laborsysteme ermöglicht Funktionen wie reduzierten manuellen Aufwand, gleichbleibende Filtrationsleistung und verbesserte Reproduzierbarkeit der Proben. Beispielsweise können einige automatisierte Vakuumfiltrationsanlagen mehrere Proben gleichzeitig filtern und dabei das Kontaminationsrisiko minimieren.

- Die nahtlose Einführung von Membranfiltrationstechnologien in biotechnologischen, pharmazeutischen und diagnostischen Laboren ermöglicht standardisierte Arbeitsabläufe und gewährleistet so eine gleichbleibende Qualitätskontrolle und die Einhaltung regulatorischer Anforderungen.

- Dieser Trend hin zu stärker automatisierten, hocheffizienten und präzisen Filtrationssystemen verändert die Erwartungen an den Laborbetrieb. Daher entwickeln Unternehmen wie Merck und Sartorius Filtrationssysteme der nächsten Generation mit verbessertem Durchsatz, höherer Zuverlässigkeit und besserer Kompatibilität mit verschiedenen Laborinstrumenten.

- Die Nachfrage nach Laborfiltrationssystemen, die hohe Präzision, Integration in automatisierte Arbeitsabläufe und Vielseitigkeit für verschiedene Endanwender bieten, wächst in Biotechnologieunternehmen, Pharmafirmen und Forschungsinstituten rasant.

- Der zunehmende Fokus auf Nachhaltigkeit und wiederverwendbare Filtrationsprodukte treibt Innovationen bei umweltfreundlichen Filtrationssystemen voran und reduziert Laborabfälle sowie Betriebskosten. So sind beispielsweise einige neue Filtrationssysteme für die wiederholte Sterilisation und Verwendung ohne Einbußen bei der Filtrationseffizienz ausgelegt.

- Die Integration von IoT-fähigen Laborinstrumenten in Filtrationssysteme entwickelt sich zu einem wichtigen Trend und ermöglicht die Echtzeitüberwachung der Filtrationseffizienz, vorausschauende Wartung und automatisierte Warnmeldungen bei Kontamination oder Membranwechsel.

Marktdynamik der Laborfiltration in Nordamerika

Treiber

Steigende Nachfrage aus der Biotechnologie- und pharmazeutischen Forschung

- Der zunehmende Fokus auf biopharmazeutische Entwicklung, klinische Forschung und Qualitätskontrolle in Laboren ist ein wesentlicher Treiber für die gestiegene Nachfrage nach fortschrittlichen Filtrationslösungen

- Beispielsweise stellte Merck im März 2025 neue Sterilfiltrationsmembranen vor, die die Effizienz der Biologika-Herstellung verbessern und Pharmaunternehmen dabei unterstützen sollen, die Produktreinheit und die Einhaltung der Vorschriften zu optimieren.

- Mit der Erweiterung von Forschungs- und Produktionsabläufen bieten Laborfiltrationssysteme eine hohe Probenverarbeitungsrate, zuverlässige Sterilisation und reproduzierbare Ergebnisse und stellen somit eine überzeugende Verbesserung gegenüber herkömmlichen manuellen Filtrationstechniken dar.

- Darüber hinaus führen wachsende Investitionen in die Laborinfrastruktur und die steigende Zahl von Biotechnologie-Startups dazu, dass Hochleistungsfiltrationssysteme zu einem integralen Bestandteil der Forschungs- und Entwicklungsaktivitäten werden und eine nahtlose Integration in automatisierte Laborabläufe ermöglichen.

- Die Nachfrage nach Einweg- und Mehrweg-Filtrationssystemen sowie nach fortschrittlichem Filtrationszubehör treibt die Einführung dieser Technologien in Biotechnologieunternehmen, Pharmafirmen und Auftragsforschungsinstituten voran. Der Trend zur Automatisierung und Integration in Laborinstrumente trägt zusätzlich zum Marktwachstum bei.

- Die Expansion von Diagnosezentren und Laboren für Lebensmittel- und Getränkeprüfungen in Nordamerika treibt die Nachfrage nach zuverlässigen Filtrationstechnologien an, die strenge Sicherheits- und Qualitätsstandards erfüllen. So werden Filtrationslösungen beispielsweise zunehmend bei der Vorbereitung klinischer Proben und mikrobiologischen Tests eingesetzt.

- Staatliche und private Fördermittel für Forschungsinitiativen unterstützen die Einführung modernster Filtrationstechnologien und ermöglichen es Laboren, fortschrittlichere Filtrationsprotokolle für Biopharmazeutika und die Umweltüberwachung zu implementieren.

Hemmnis/Herausforderung

Hohe Kosten und regulatorische Hürden

- Bedenken hinsichtlich der hohen Anfangskosten fortschrittlicher Filtrationssysteme und der Notwendigkeit, strenge regulatorische Standards einzuhalten, stellen erhebliche Herausforderungen für die Marktdurchdringung dar. Fortschrittliche Membrantechnologien und automatisierte Filtrationseinheiten sind im Vergleich zu einfachen Filtrationsmethoden oft teuer

- Beispielsweise können die hohen Kosten für sterile Filtrationsmembranen und Ultrafiltrationsgeräte die Akzeptanz in kleineren Laboren oder budgetbewussten Forschungseinrichtungen einschränken.

- Die Einhaltung regulatorischer Vorgaben, einschließlich der FDA- und ISO-Normen für Laborfiltrationsprodukte, ist entscheidend für das Marktwachstum. Unternehmen wie Sartorius und Pall legen Wert auf Zertifizierungen und Konformitätsmerkmale, um Endverbrauchern Sicherheit zu geben.

- Während die Kosten aufgrund technologischer Fortschritte und des Wettbewerbs allmählich sinken, kann der wahrgenommene Aufpreis für Hochleistungsfiltrationslösungen die Akzeptanz behindern, insbesondere in akademischen oder neu entstehenden Laboreinrichtungen.

- Die Bewältigung dieser Herausforderungen durch erschwingliche Produktangebote, vereinfachte Konformitätsdokumentation und ein gesteigertes Bewusstsein für die Vorteile fortschrittlicher Filtrationssysteme wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Begrenzte technische Expertise im Umgang mit fortschrittlichen Filtrationstechnologien kann deren Anwendung in kleineren Laboren einschränken. Beispielsweise stellt die Schulung des Personals für den sicheren und effizienten Betrieb von Ultrafiltrations- und Nanofiltrationsanlagen weiterhin eine zentrale Herausforderung dar.

- Die unterschiedlichen regulatorischen Rahmenbedingungen in den nordamerikanischen Ländern erhöhen die Komplexität für Hersteller und Endanwender und erfordern lokal angepasste Compliance-Strategien. Beispielsweise machen die abweichenden Standards der FDA und von Health Canada für Laborverbrauchsmaterialien zusätzliche Prüfungen und Zertifizierungen notwendig.

Marktumfang für Laborfiltration in Nordamerika

Der Markt ist segmentiert nach Produkt, Technologie, Nutzen und Endnutzer.

- Nebenprodukte

Basierend auf den Produkten ist der Markt für Laborfiltration in Filtrationsmedien, Filtrationssysteme und Filtrationszubehör unterteilt. Das Segment der Filtrationsmedien dominierte den Markt mit einem Umsatzanteil von 45 % im Jahr 2025. Dies ist auf ihre zentrale Rolle in verschiedenen Filtrationsanwendungen wie Mikrofiltration, Ultrafiltration und Vakuumfiltration zurückzuführen. Filtrationsmedien bilden die primäre Barriere gegen Verunreinigungen und Partikel und gewährleisten so die Reinheit und Reproduzierbarkeit der Proben. Labore legen Wert auf hochwertige Membranen und Filterpapiere, um die Konsistenz der Forschungsergebnisse, die Einhaltung regulatorischer Vorgaben und kritische biopharmazeutische Produktionsprozesse sicherzustellen. Die breite Anwendung in Biotechnologieunternehmen, Pharmafirmen und Diagnosezentren festigt ihre dominante Position zusätzlich. Darüber hinaus haben kontinuierliche Innovationen bei Membranmaterialien und die Anpassung der Porengröße die Effizienz und Zuverlässigkeit von Filtrationsmedien in analytischen, klinischen und industriellen Laboren verbessert.

Für den Markt für Filtrationssysteme wird von 2026 bis 2033 mit einer Wachstumsrate von 9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Automatisierung und Integration in Laborgeräte. Filtrationssysteme, darunter vormontierte Kartuschen und Gehäuse, bieten Komfort, reduzieren Handhabungsfehler und steigern den Probendurchsatz in Laboren. Ihr wachsender Einsatz in Auftragsforschungsinstituten (CROs) und akademischen Einrichtungen spiegelt die steigende Nachfrage nach sofort einsatzbereiten Lösungen wider, die Zeit sparen und Kontaminationsrisiken minimieren. Innovationen bei modularen und skalierbaren Systemen ermöglichen es Laboren zudem, Filtrationssysteme an spezifische Anwendungen anzupassen und unterstützen so den Trend zu flexiblen und leistungsstarken Laborabläufen.

- Nach Technologie

Auf technologischer Basis ist der Markt für Laborfiltration in Mikrofiltration, Ultrafiltration, Vakuumfiltration, Nanofiltration und Umkehrosmose unterteilt. Das Segment Mikrofiltration dominierte den Markt im Jahr 2025 aufgrund seiner weitverbreiteten Anwendung in der Sterilisation, Klärung und Partikelentfernung für Forschungs- und klinische Labore. Mikrofiltrationsmembranen sind äußerst zuverlässig bei der Entfernung von Bakterien, Ablagerungen und anderen Verunreinigungen unter Beibehaltung der Probenintegrität. Die Dominanz des Segments wird zudem durch seine Anwendung in Biotechnologieunternehmen und pharmazeutischen Herstellungsprozessen unterstützt, wo Reproduzierbarkeit und die Einhaltung regulatorischer Standards von entscheidender Bedeutung sind. Darüber hinaus stärken die Kosteneffizienz und Vielseitigkeit der Mikrofiltration sowohl bei Einweg- als auch bei Mehrwegsystemen ihre Marktführerschaft

Für das Segment Ultrafiltration wird von 2026 bis 2033 ein besonders schnelles Wachstum von 9–10 % erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Anwendungen in den Bereichen Proteinkonzentration, Entsalzung und Biomolekülreinigung. Ultrafiltration findet aufgrund ihrer Präzision, Effizienz und der Fähigkeit, große Volumina zu verarbeiten, zunehmend Anwendung in der pharmazeutischen und biotechnologischen Forschung und Entwicklung. Die Integration von Ultrafiltrationssystemen mit automatisierten Laborinstrumenten, einschließlich robotergestützter Flüssigkeitshandhabung und Hochdurchsatz-Workflows, trägt zu ihrer raschen Verbreitung bei. Die Fähigkeit des Segments, die biopharmazeutische Produktion, die Diagnostik und die akademische Forschung zu unterstützen, beschleunigt sein Wachstum zusätzlich.

- Nach Nutzen

Auf Basis des Nutzens wird der Markt für Laborfiltration in Einweg- und Mehrwegfiltrationsprodukte unterteilt. Das Einwegsegment dominierte den Markt mit einem Anteil von 57 % im Jahr 2025 aufgrund seiner Bequemlichkeit, des reduzierten Kontaminationsrisikos und der Einhaltung strenger regulatorischer Anforderungen. Einwegfiltrationsprodukte, einschließlich steriler Filtereinheiten und Einwegkartuschen, werden in der pharmazeutischen Herstellung, in Diagnosezentren und klinischen Laboren bevorzugt, wo die Vermeidung von Kreuzkontaminationen von entscheidender Bedeutung ist. Ihre Einführung wird zudem durch die zunehmende Automatisierung von Laborabläufen vorangetrieben, da Einwegprodukte die Einrichtung vereinfachen und die Arbeitskosten senken. Darüber hinaus gewährleistet die wachsende Präferenz für Einwegprodukte in Auftragsforschungsinstituten und Biotech-Laboren eine gleichbleibende Leistung ohne die Notwendigkeit komplexer Reinigungs- und Sterilisationsverfahren

Für den Markt für wiederverwendbare Produkte wird von 2026 bis 2033 ein Wachstum von 8 % erwartet, angetrieben durch den zunehmenden Fokus auf Nachhaltigkeit, Kosteneffizienz und umweltfreundliche Laborpraktiken. Wiederverwendbare Filtrationseinheiten, darunter autoklavierbare Baugruppen und Membrangehäuse, ermöglichen mehrere Sterilisationszyklen bei gleichbleibend hoher Filtrationseffizienz. Dieser Markt gewinnt in akademischen Forschungsinstituten und pharmazeutischen Entwicklungslaboren, die skalierbare und umweltbewusste Lösungen benötigen, an Bedeutung. Kontinuierliche Innovationen bei langlebigen Materialien und die Kompatibilität mit verschiedenen Filtrationstechnologien fördern die zunehmende Verbreitung in Nordamerika.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Laborfiltration in Biotechnologieunternehmen, Pharmaunternehmen, Lebensmittel- und Getränkehersteller, Auftragsforschungsinstitute, akademische und Forschungseinrichtungen sowie Diagnosezentren unterteilt. Das Segment der Pharmaunternehmen dominierte den Markt im Jahr 2025 aufgrund der hohen Verbreitung von Filtrationssystemen in der Biologika-Herstellung, der Sterilproduktherstellung und der Qualitätskontrolle. Filtrationslösungen sind unerlässlich, um die Einhaltung regulatorischer Vorgaben zu gewährleisten, die Produktreinheit sicherzustellen und Hochdurchsatz-Workflows in der Arzneimittelentwicklung und -produktion zu unterstützen. Diese Dominanz wird durch die große Anzahl pharmazeutischer Produktionsstätten und die hohen F&E-Investitionen in den USA und Kanada verstärkt. Darüber hinaus bevorzugen Pharmaunternehmen häufig integrierte Filtrationssysteme und fortschrittliche Membranen, um Konsistenz, Reproduzierbarkeit und Effizienz im Produktionsmaßstab zu gewährleisten.

Für den Bereich der Biotechnologieunternehmen wird von 2026 bis 2033 mit einer Wachstumsrate von 11 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die rasante Expansion von Biotech-Startups und Forschungsaktivitäten in Nordamerika. Biotechnologieunternehmen benötigen präzise Filtrationslösungen mit hohem Durchsatz für die Proteinreinigung, Zellkultur und analytische Tests. Steigende Investitionen in Forschung und Entwicklung, der Fokus auf Biologika und die Einführung automatisierter Arbeitsabläufe haben den Bedarf an fortschrittlichen Filtrationstechnologien beschleunigt. Darüber hinaus legen Biotechnologieunternehmen Wert auf flexible Filtrationssysteme, die mit verschiedenen Technologien wie Mikrofiltration, Ultrafiltration und Vakuumfiltration kompatibel sind, um vielfältige Forschungs- und Produktionsanwendungen zu unterstützen.

Regionale Analyse des nordamerikanischen Marktes für Laborfiltration

- Die Vereinigten Staaten dominierten den nordamerikanischen Markt für Laborfiltration mit dem größten Umsatzanteil von 81,2 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche pharmazeutische und biotechnologische Infrastruktur, hohe Investitionen in Forschung und Entwicklung sowie eine starke Präsenz wichtiger Branchenakteure. Die Technologie findet breite Anwendung in Biotechnologieunternehmen, Pharmaunternehmen, Auftragsforschungsinstituten und akademischen Forschungseinrichtungen.

- Die Labore in der Region schätzen die Präzision, Zuverlässigkeit und Reproduzierbarkeit fortschrittlicher Filtrationstechnologien, darunter Mikrofiltration, Ultrafiltration und Vakuumfiltration, die für Forschung, Qualitätskontrolle und die Produktion von Biologika unerlässlich sind.

- Diese weite Verbreitung wird zudem durch erhebliche Investitionen in Forschung und Entwicklung, eine fortschrittliche Laborinfrastruktur und die starke Präsenz wichtiger Branchenakteure unterstützt, wodurch sich Laborfiltrationssysteme als unverzichtbare Werkzeuge sowohl für akademische Forschungsinstitute als auch für kommerzielle Labore in den Vereinigten Staaten und Kanada etablieren.

Einblick in den US-amerikanischen Markt für Laborfiltration

Der US-amerikanische Markt für Laborfiltration erreichte 2025 mit 81,2 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums ist die rasante Expansion der pharmazeutischen, biotechnologischen und diagnostischen Forschung. Labore legen zunehmend Wert auf Hochleistungsfiltrationslösungen, um die Reinheit, Sterilität und Reproduzierbarkeit von Proben in der Entwicklung von Biologika, der Qualitätskontrolle und klinischen Studien zu gewährleisten. Die wachsende Verbreitung automatisierter Laborsysteme in Verbindung mit der starken Nachfrage nach Mikrofiltration, Ultrafiltration und Vakuumfiltration treibt den Markt zusätzlich an. Strenge regulatorische Anforderungen der FDA und anderer Behörden veranlassen Labore außerdem, auf fortschrittliche Filtrationssysteme und -medien umzusteigen. Die Integration von Filtrationslösungen in analytische Hochdurchsatzgeräte und Laborautomatisierungsprozesse trägt maßgeblich zum Marktwachstum bei.

Einblick in den kanadischen Markt für Laborfiltration

Der kanadische Markt für Laborfiltration verzeichnet ein stetiges Wachstum aufgrund steigender Investitionen in die Gesundheitsforschung, diagnostische Labore sowie Prüfeinrichtungen für Lebensmittel und Getränke. Der Fokus des Landes auf die Einhaltung hoher Laborstandards in Verbindung mit der zunehmenden Nutzung von Einweg- und Mehrwegfiltrationssystemen fördert die Marktexpansion. Kanadische Labore legen großen Wert auf Präzision, Effizienz und kontaminationsfreie Prozesse, insbesondere in der Biotechnologie- und Pharmaforschung. Staatliche Förderung von Forschung und Entwicklung sowie die starke Präsenz von Forschungseinrichtungen unterstützen die Akzeptanz dieser Systeme zusätzlich. Darüber hinaus steigert die Integration von Filtrationssystemen in automatisierte Arbeitsabläufe und Analysegeräte die Produktivität und Genauigkeit der Labore. Auch der wachsende Fokus auf nachhaltige und umweltfreundliche Filtrationslösungen treibt den kanadischen Markt an.

Einblick in den mexikanischen Markt für Laborfiltration

Der mexikanische Markt für Laborfiltration wird im Prognosezeitraum voraussichtlich das schnellste Wachstum in Nordamerika verzeichnen. Treiber dieser Entwicklung sind die Expansion der pharmazeutischen Produktion und die Zunahme klinischer Forschungsaktivitäten. Der Ausbau der Laborinfrastruktur in den Bereichen Biotechnologie, Pharmazie und Forschung steigert die Nachfrage nach hochwertigen Filtrationssystemen. Mexikanische Labore setzen fortschrittliche Mikro-, Ultra- und Nanofiltrationstechnologien ein, um die Probenqualität und den Probendurchsatz zu verbessern. Ein wachsendes Bewusstsein für regulatorische Anforderungen und staatliche Initiativen zur Stärkung der Forschungskapazitäten tragen ebenfalls zum Marktwachstum bei. Darüber hinaus ermöglicht die Integration von Filtrationssystemen in automatisierte Laborabläufe einen effizienteren Betrieb. Die Verfügbarkeit kostengünstiger, speziell auf die Bedürfnisse von Laboren zugeschnittener Filtrationslösungen beschleunigt die landesweite Verbreitung zusätzlich.

Marktanteil der Laborfiltration in Nordamerika

Die nordamerikanische Laborfiltrationsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pall Corporation (USA)

- Thermo Fisher Scientific Inc. (USA)

- Cytiva (USA)

- 3M (USA)

- Sterlitech Corporation (USA)

- Graver Technologies LLC (USA)

- Repligen Corporation (USA)

- Cole-Parmer Instrument Company, LLC (USA)

- Agilent Technologies (USA)

- GE Healthcare (USA)

- Parker Hannifin Corporation (USA)

- Meissner Filtration Products (USA)

- Porvair Filtration Group (UK)

- GVS SpA (Italien)

- Advantec MFS, Inc. (USA)

- Donaldson Company, Inc. (USA)

- Koch Separation Solutions (USA)

- Foxx Life Sciences (USA)

- Phenomenex, Inc. (USA)

- Membranlösungen (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Laborfiltration?

- Im Februar 2025 kündigte Thermo Fisher Scientific die Übernahme des Geschäftsbereichs Reinigung & Filtration von Solventum für 4,1 Milliarden US-Dollar an. Dadurch erweitert das Unternehmen sein Segment Life Sciences Solutions um ein breites Portfolio an Filtrations- und Membranlösungen und stärkt seine Kompetenzen im Bereich Bioprozessfiltration für die Branchen Biopharma, Gesundheitswesen und industrielle Filtration erheblich.

- Im September 2024 stellte die Sartorius AG ihre neuen Vivaflow Tangentialflussfiltrationskassetten für TFF-Anwendungen im Labormaßstab vor. Ziel der Markteinführung ist die Optimierung von Arbeitsabläufen bei der Tangentialflussfiltration, einschließlich Klärung, Konzentration und Pufferaustausch von Proteinen, Viren und Nanopartikeln, wodurch die Effizienz von Laboren in den Bereichen Forschung und Entwicklung, Biopharmazie und Diagnostik gesteigert wird.

- Im September 2024 eröffnete Repligen an seinem Hauptsitz in Waltham, Massachusetts, ein neues „Training & Innovation Center (RTIC)“ – eine eigens dafür eingerichtete, 700 Quadratmeter große Einrichtung, die das gesamte Portfolio des Unternehmens an Bioprozess- und Filtrationstechnologien präsentiert. Das Zentrum soll Biopharma- und CDMO-Kunden praktischen Zugang, technische Schulungen und Demonstrationen integrierter Filtrations- und Downstream-Processing-Workflows bieten.

- Laut einer Marktübersicht gab es im Dezember 2023 weltweit eine bemerkenswerte Welle neuer Produkteinführungen im Bereich Filtration (die auch den nordamerikanischen Markt beliefern). Dies spiegelt verstärkte Forschung und Entwicklung sowie die Nachfrage nach Filtration in Laborqualität wider und unterstreicht die zunehmende Verbreitung fortschrittlicher Filtrationsmedien, -systeme und -technologien.

- Im November 2023 brachte die Repligen Corporation mit TangenX SC das erste herstellerunabhängige, autarke Tangentialflussfiltrationsgerät (TFF) auf den Markt, das speziell für die Ultrafiltration/Diafiltration (UF/DF) in der Biologika-Herstellung entwickelt wurde. Das „Plug-and-Play“-Gerät vereinfacht die nachgelagerten Filtrationsprozesse, reduziert die Rüstzeit um ca. 80 %, minimiert das Risiko von Produktverlusten und ermöglicht eine skalierbare Produktion vom Pilotmaßstab bis zum Produktionsmaßstab.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.