North America Laparoscopic Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.71 Billion

USD

11.54 Billion

2024

2032

USD

5.71 Billion

USD

11.54 Billion

2024

2032

| 2025 –2032 | |

| USD 5.71 Billion | |

| USD 11.54 Billion | |

| % | |

|

Marktsegmentierung für laparoskopische Instrumente in Nordamerika nach Typ (starre und flexible Laparoskope), Produkttyp (Laparoskope, Energiegeräte, Insufflatoren, Absaug-/Spülsysteme, Verschlussgeräte, Handinstrumente, Zugangsgeräte, laparoskopische Scheren, laparoskopische Haken und Zubehör), Anwendung (Allgemeinchirurgie, Adipositaschirurgie, Gynäkologische Chirurgie, Urologische Chirurgie, Kolorektalchirurgie, Kinderchirurgie und Sonstige), Endnutzer (Krankenhäuser, ambulante Operationszentren und Fachkliniken) – Branchentrends und Prognose bis 2032

Marktgröße für laparoskopische Instrumente in Nordamerika

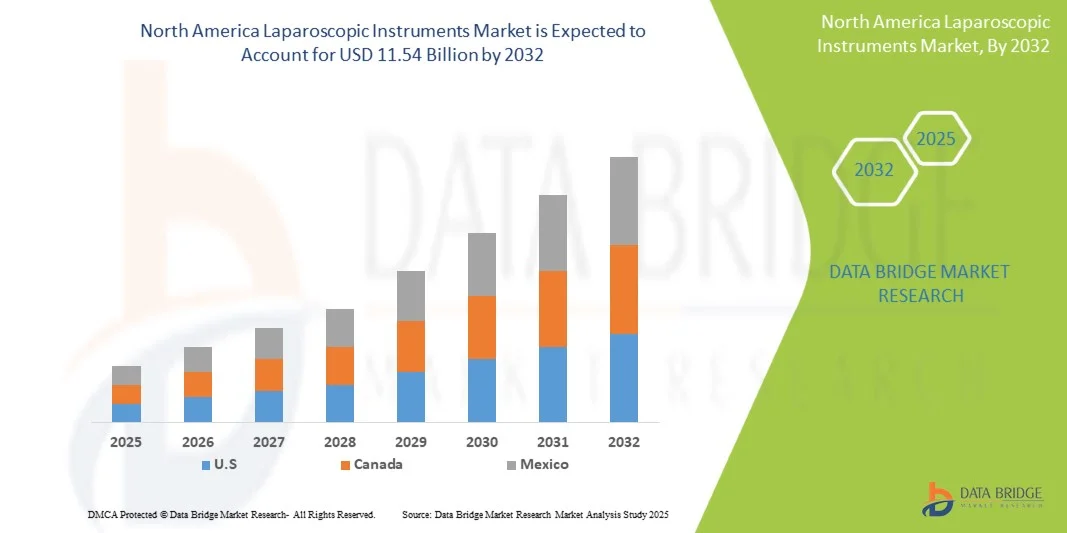

- Der nordamerikanische Markt für laparoskopische Instrumente hatte im Jahr 2024 einen Wert von 5,71 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 11,54 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen angetrieben, verbunden mit technologischen Fortschritten bei hochauflösenden Bildgebungssystemen, Energiegeräten und roboterassistierter Chirurgie in Krankenhäusern und Fachkliniken.

- Darüber hinaus treiben die zunehmende Verbreitung chronischer Krankheiten, die wachsende Zahl älterer Menschen und günstige Erstattungsmodelle die Anwendung laparoskopischer Techniken voran. Diese zusammenwirkenden Faktoren stärken Nordamerikas Position als führende Region in der Branche für laparoskopische Instrumente und fördern so das Marktwachstum erheblich.

Marktanalyse für laparoskopische Instrumente in Nordamerika

- Laparoskopische Instrumente, die bei minimalinvasiven Operationen eingesetzt werden, werden aufgrund ihrer Präzision, der kürzeren Erholungszeit und der Fähigkeit, das Operationstrauma zu minimieren, in Nordamerika immer unverzichtbarer und führen zu einer breiten Anwendung in Krankenhäusern, ambulanten Operationszentren und Fachkliniken.

- Die steigende Nachfrage nach diesen Instrumenten wird vor allem durch die zunehmende Verbreitung chronischer und lebensstilbedingter Erkrankungen, die wachsende Beliebtheit minimalinvasiver Verfahren und die kontinuierlichen technologischen Fortschritte bei Bildgebungs- und Energiegeräten bedingt, die die Genauigkeit und Sicherheit der Eingriffe verbessern.

- Die USA dominierten 2024 den nordamerikanischen Markt für laparoskopische Instrumente mit dem größten Umsatzanteil von 85,2 %. Dies wurde durch fortschrittliche Gesundheitseinrichtungen, hohe Operationszahlen und die Präsenz wichtiger globaler Hersteller begünstigt, die in Produktinnovationen und robotergestützte laparoskopische Systeme investieren.

- Für Kanada wird im Prognosezeitraum ein signifikantes Wachstum erwartet, bedingt durch die Verbesserung der Gesundheitsinfrastruktur, steigende staatliche Investitionen in die chirurgische Versorgung und das wachsende Bewusstsein für die Vorteile minimalinvasiver Eingriffe.

- Energiebasierte Geräte dominierten den Markt mit einem Marktanteil von 29,7 % im Jahr 2024, was auf ihre entscheidende Rolle bei der Verbesserung der chirurgischen Präzision, der Reduzierung des Blutverlusts und der Steigerung der Gesamteffizienz des Eingriffs bei verschiedenen laparoskopischen Anwendungen, einschließlich allgemeiner, gynäkologischer und bariatrischer Chirurgie, zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für laparoskopische Instrumente in Nordamerika

|

Attribute |

Wichtige Markteinblicke in laparoskopische Instrumente in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für laparoskopische Instrumente in Nordamerika

„Technologische Fortschritte treiben Präzision und Effizienz voran“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für laparoskopische Instrumente ist die zunehmende Integration fortschrittlicher Technologien wie robotergestützte Systeme, 3D-Visualisierung und hochauflösende Bildgebung zur Verbesserung der chirurgischen Präzision, Kontrolle und Patientenergebnisse.

- Das da Vinci-System von Intuitive Surgical wird beispielsweise kontinuierlich weiterentwickelt und bietet verbesserte ergonomische Designs sowie überlegene Bildgebungsfunktionen. Dadurch können Chirurgen komplexe laparoskopische Eingriffe präziser und mit weniger Ermüdung durchführen.

- Die Integration von KI und Echtzeitanalysen in laparoskopische Plattformen ermöglicht es Chirurgen, intraoperative Führung, prädiktive Erkenntnisse und Leistungsfeedback zu erhalten. Beispielsweise unterstützen die KI-gestützten Visualisierungssysteme von Stryker die Erkennung anatomischer Strukturen und verbessern die intraoperative Entscheidungsfindung.

- Der Wandel hin zu minimalinvasiven, bildgesteuerten und roboterassistierten Operationen optimiert die Abläufe, minimiert die Genesungszeit und verkürzt die Krankenhausaufenthalte, wodurch laparoskopische Instrumente in der modernen chirurgischen Versorgung unverzichtbar geworden sind.

- Dieser Trend hin zu intelligenteren und digital optimierten Instrumenten verändert Operationssäle in ganz Nordamerika. Unternehmen wie Medtronic und Olympus entwickeln innovative intelligente Energiegeräte und Visualisierungssysteme, um präzisionsgesteuerte laparoskopische Operationen zu unterstützen.

- Die Nachfrage nach technologisch hochentwickelten laparoskopischen Instrumenten wächst in Krankenhäusern und ambulanten Operationszentren rasant, da Gesundheitsdienstleister bei chirurgischen Eingriffen zunehmend Wert auf Genauigkeit, Effizienz und Patientensicherheit legen.

Marktdynamik laparoskopischer Instrumente in Nordamerika

Treiber

„Zunehmende Verbreitung minimalinvasiver Operationen und technologischer Fortschritte“

- Die zunehmende Beliebtheit minimalinvasiver chirurgischer Eingriffe aufgrund von Vorteilen wie geringeren postoperativen Schmerzen, schnellerer Genesung und niedrigerem Infektionsrisiko ist ein wesentlicher Treiber für das Wachstum des nordamerikanischen Marktes für laparoskopische Instrumente.

- So brachte Medtronic beispielsweise im März 2024 die LigaSure™-Technologie der nächsten Generation auf den Markt, die die Effizienz der Gefäßversiegelung und die Sicherheit des Eingriffs verbessern soll und die führende Position des Unternehmens im Bereich fortschrittlicher laparoskopischer Energiegeräte stärkt.

- Da Patienten und Gesundheitssysteme Wert auf eine schnellere Genesung und kürzere Krankenhausaufenthalte legen, ersetzen laparoskopische Eingriffe zunehmend offene Operationen in den Bereichen Allgemeinchirurgie, Gynäkologie und Adipositaschirurgie.

- Darüber hinaus führt die zunehmende Verbreitung von Fettleibigkeit, Darm- und urologischen Erkrankungen in Verbindung mit einer alternden Bevölkerung zu einem Anstieg der chirurgischen Eingriffe in der gesamten Region, insbesondere in den USA und Kanada.

- Die Verfügbarkeit roboterassistierter und KI-integrierter laparoskopischer Systeme sowie günstige Erstattungsstrukturen ermutigen Krankenhäuser und Fachkliniken, ihr Angebot an minimalinvasiven Eingriffen auszubauen. Der Trend hin zu präzisionsorientierter, patientenzentrierter Chirurgie beschleunigt diese Entwicklung zusätzlich.

Zurückhaltung/Herausforderung

„Hohe Ausrüstungskosten und Bedarf an Fachkräften“

- Die hohen Anschaffungs- und Wartungskosten für moderne laparoskopische Instrumente und Robotersysteme stellen insbesondere für kleinere Krankenhäuser und ambulante Zentren, vor große Herausforderungen, vor allem in kostensensiblen Gesundheitseinrichtungen.

- Beispielsweise erfordern robotische und energiebasierte laparoskopische Systeme führender Hersteller wie Intuitive Surgical und Karl Storz erhebliche Investitionen und laufende Wartungskosten, was die Verbreitung in mittelgroßen Einrichtungen einschränkt.

- Der Bedarf an umfassender Ausbildung und spezialisierten chirurgischen Fähigkeiten zur Bedienung moderner laparoskopischer und robotergestützter Systeme stellt ebenfalls eine Hürde dar, da Lernkurven die operative Effizienz und die Ergebnisse des Eingriffs beeinträchtigen können.

- Darüber hinaus können das Risiko von Gerätefehlfunktionen, Sterilisationsprobleme und die Komplexität von Mehrinstrumenten-Setups Krankenhäuser von einer großflächigen Einführung abhalten.

- Obwohl Innovationen die Benutzerfreundlichkeit stetig verbessern, bleibt die Kombination aus hohen Kosten und erforderlichen Fachkenntnissen ein Hindernis für eine flächendeckende Einführung in Nordamerika.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, simulationsbasierte Schulungen und modulare Systemdesigns wird entscheidend für die Aufrechterhaltung des Marktwachstums sein.

Marktübersicht für laparoskopische Instrumente in Nordamerika

Der Markt ist segmentiert nach Art, Produkttyp, Anwendung und Endnutzer.

- Nach Typ

Der nordamerikanische Markt für laparoskopische Instrumente ist nach Typ in starre und flexible Laparoskope unterteilt. Starre Laparoskope dominierten den Markt mit einem Umsatzanteil von 67,8 % im Jahr 2024. Dies ist auf ihren weitverbreiteten Einsatz in der Allgemein- und Gynäkologiechirurgie zurückzuführen, da sie eine überlegene Bildqualität und mechanische Stabilität bieten. Chirurgen bevorzugen diese Instrumente aufgrund ihrer hochauflösenden Visualisierung, Präzision und Kompatibilität mit verschiedenen Energie- und Bildgebungssystemen. Starre Laparoskope sind zudem aufgrund ihrer Langlebigkeit, Wiederverwendbarkeit und Kosteneffizienz in Operationssälen mit hohem Patientenaufkommen weit verbreitet. Kontinuierliche Fortschritte im Design optischer Linsen und der 4K-Bildgebung haben ihre führende Position in Operationssälen in ganz Nordamerika weiter gestärkt.

Für das Segment der flexiblen Laparoskope wird von 2025 bis 2032 ein besonders starkes Wachstum von 8,6 % erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach verbesserter Manövrierfähigkeit und dem Zugang zu anatomisch anspruchsvollen Bereichen. Flexible Laparoskope ermöglichen Chirurgen mehr operative Freiheit, insbesondere bei komplexen urologischen und kolorektalen Eingriffen. Ihre zunehmende Verbreitung wird zudem durch technologische Innovationen wie hochauflösende Videochips und verbesserte Lichtdurchlässigkeit unterstützt. Mit dem wachsenden Einsatz robotergestützter und KI-gestützter flexibler endoskopischer Systeme wird dieses Segment voraussichtlich deutlich expandieren und die minimalinvasive Chirurgie grundlegend verändern.

- Nach Produkttyp

Basierend auf den Produkttypen ist der Markt in Laparoskope, Energiechirurgiegeräte, Insufflatoren, Saug-/Spülsysteme, Verschlussgeräte, Handinstrumente, Zugangsgeräte, laparoskopische Scheren, laparoskopische Haken und Zubehör unterteilt. Das Segment der Energiechirurgiegeräte dominierte den Markt mit einem Umsatzanteil von 29,7 % im Jahr 2024, da es eine entscheidende Rolle bei der effizienten Gewebedissektion, dem Wundverschluss und der Blutstillung spielt. Energiechirurgiegeräte wie elektrochirurgische und Ultraschallsysteme ermöglichen eine höhere chirurgische Präzision und Sicherheit und reduzieren Operationszeit und Komplikationen. Hersteller wie Medtronic und Stryker treiben die Innovation in diesem Bereich weiter voran und integrieren intelligente Sensoren und Feedback-Regelmechanismen. Die Dominanz des Segments wird auch durch seinen fachübergreifenden Einsatz in der Adipositas-, Kolorektal- und Gynäkologiechirurgie begünstigt.

Für das Segment der Handinstrumente wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % das schnellste Wachstum prognostiziert. Dies ist auf ihre zentrale Rolle bei verschiedenen laparoskopischen Eingriffen sowie auf kontinuierliche Innovationen in ergonomischem Design und Materialbeständigkeit zurückzuführen. Diese Instrumente bieten taktiles Feedback und Kontrolle, wodurch Chirurgen präzise und effizient arbeiten können. Steigende Investitionen in leichte, korrosionsbeständige Materialien und wiederverwendbare Designs tragen zusätzlich zur Effizienzsteigerung bei. Darüber hinaus treibt die zunehmende Anzahl ambulanter laparoskopischer Eingriffe die Nachfrage nach kostengünstigen und zuverlässigen Handinstrumenten in ganz Nordamerika an.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten wird der nordamerikanische Markt für laparoskopische Instrumente in Allgemeinchirurgie, Adipositaschirurgie, Gynäkologie, Urologie, Kolorektalchirurgie, Kinderchirurgie und Sonstige unterteilt. Das Segment Allgemeinchirurgie dominierte den Markt im Jahr 2024 mit einem Anteil von 33,5 %, bedingt durch die hohe Anzahl laparoskopischer Cholezystektomien, Hernienreparaturen und Appendektomien in den Krankenhäusern. Die Effizienz, Sicherheit und schnellere Genesung, die mit laparoskopischen Techniken einhergehen, haben diese zum Standardverfahren in der Allgemeinchirurgie gemacht. Die zunehmende Präferenz der Chirurgen für energiebasierte und bildgestützte Systeme bei diesen Operationen stärkt die Marktführerschaft dieses Segments. Darüber hinaus verbessern kontinuierliche Schulungsinitiativen und der Einsatz robotergestützter Systeme die Präzision der Eingriffe in diesem Bereich.

Der Bereich der Adipositaschirurgie wird voraussichtlich von 2025 bis 2032 mit einer Wachstumsrate von 9,7 % den höchsten Anstieg verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung von Adipositas in den USA und Kanada. Das wachsende Bewusstsein für Verfahren zur Gewichtsreduktion wie laparoskopischen Magenbypass und Schlauchmagenresektion treibt die Nachfrage an. Verbesserte Operationsergebnisse, kürzere Krankenhausaufenthalte und eine zunehmende Kostenübernahme durch die Krankenkassen ermutigen Patienten, sich für laparoskopische Eingriffe zu entscheiden. Darüber hinaus machen technologische Fortschritte bei Klammer- und Versiegelungsgeräten diese komplexen Operationen sicherer und effizienter und fördern so das Wachstum spezialisierter Zentren.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren und Fachkliniken unterteilt. Das Segment der Krankenhäuser dominierte den nordamerikanischen Markt für laparoskopische Instrumente mit dem größten Umsatzanteil von 72,4 % im Jahr 2024. Dies ist auf die hohe Verfügbarkeit moderner chirurgischer Infrastruktur, qualifizierter Chirurgen und robotergestützter Systeme zurückzuführen. Krankenhäuser führen den Großteil der komplexen laparoskopischen Eingriffe durch und profitieren dabei vom besseren Zugang zu spezialisierter Ausrüstung und interdisziplinären Teams. Die zunehmende Integration hochauflösender Visualisierungssysteme und KI-basierter Technologien trägt zusätzlich zur Effizienzsteigerung in den Operationssälen bei. Darüber hinaus stärken günstige Erstattungspolitiken und die kontinuierliche Modernisierung der krankenhausbasierten Operationsabteilungen die Vormachtstellung dieses Segments.

Für das Segment der ambulanten Operationszentren (AOZ) wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Verlagerung hin zu ambulanten Eingriffen und kosteneffizienter Versorgung. AOZ bieten kürzere Wartezeiten, ein geringeres Infektionsrisiko und einen schnelleren Patientendurchlauf und sind daher eine attraktive Option für laparoskopische Operationen. Steigende Investitionen in kompakte Energiesysteme und mobile Bildgebungslösungen verbessern ihre Eingriffsmöglichkeiten. Darüber hinaus steigt die Nachfrage nach minimalinvasiven Eingriffen im ambulanten Bereich kontinuierlich an, wodurch AOZ zu einem wichtigen Wachstumstreiber im nordamerikanischen Markt für laparoskopische Instrumente werden.

Regionale Analyse des nordamerikanischen Marktes für laparoskopische Instrumente

- Die USA dominierten 2024 den nordamerikanischen Markt für laparoskopische Instrumente mit dem größten Umsatzanteil von 85,2 %. Dies wurde durch fortschrittliche Gesundheitseinrichtungen, hohe Operationszahlen und die Präsenz wichtiger globaler Hersteller begünstigt, die in Produktinnovationen und robotergestützte laparoskopische Systeme investieren.

- Chirurgen und Gesundheitsdienstleister in den USA schätzen die Effizienz, Präzision und die verkürzten Genesungszeiten laparoskopischer Operationen sehr. Diese werden zunehmend mit robotergestützten und bildgestützten Technologien kombiniert, um die Operationsergebnisse zu verbessern.

- Diese Vormachtstellung wird zusätzlich durch günstige Erstattungsrahmen, hohe Operationszahlen und kontinuierliche technologische Fortschritte gestützt, wodurch die USA als führender Akteur für regionales Marktwachstum und Innovation in der minimalinvasiven Chirurgie positioniert werden.

Einblick in den US-amerikanischen Markt für laparoskopische Instrumente

Der US-amerikanische Markt für laparoskopische Instrumente erzielte 2024 mit 85,2 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die starke Präsenz führender Medizintechnikhersteller, eine fortschrittliche Gesundheitsinfrastruktur und die hohe Akzeptanz minimalinvasiver Operationstechniken. Die zunehmende Verbreitung chronischer Erkrankungen wie Adipositas, Darmkrebs und gynäkologische Erkrankungen hat die Nachfrage nach laparoskopischen Eingriffen beschleunigt. Darüber hinaus treiben günstige Erstattungspolitiken, kontinuierliche Produktinnovationen wie roboterassistierte laparoskopische Systeme und der Trend zu ambulanten Operationen das Marktwachstum in Krankenhäusern und ambulanten Operationszentren voran.

Einblick in den kanadischen Markt für laparoskopische Instrumente

Der kanadische Markt für laparoskopische Instrumente wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch steigende Gesundheitsausgaben, staatliche Initiativen zur Förderung fortschrittlicher Operationstechnologien und die wachsende Nachfrage nach minimalinvasiven Eingriffen. Kanadische Krankenhäuser beobachten eine zunehmende Anwendung laparoskopischer Techniken in der Allgemeinchirurgie, der Adipositaschirurgie und der Gynäkologie, da diese kürzere Genesungszeiten und weniger postoperative Komplikationen ermöglichen. Darüber hinaus verbessern Kooperationen zwischen Krankenhäusern und globalen Medizintechnikunternehmen den Zugang zu hochwertigen laparoskopischen Geräten in den wichtigsten Provinzen.

Einblick in den mexikanischen Markt für laparoskopische Instrumente

Der mexikanische Markt für laparoskopische Instrumente wird im Prognosezeitraum voraussichtlich deutlich wachsen. Treiber dieser Entwicklung ist die zunehmende Verbreitung moderner chirurgischer Geräte in öffentlichen und privaten Gesundheitseinrichtungen. Das wachsende Bewusstsein für die Vorteile minimalinvasiver Eingriffe, verbunden mit Verbesserungen der Gesundheitsinfrastruktur und dem Medizintourismus, fördert die Nachfrage. Die steigende Prävalenz von Adipositas-bedingten Erkrankungen und die Bemühungen der Regierungen um die Modernisierung des Gesundheitswesens tragen zusätzlich zur Verbreitung laparoskopischer Instrumente bei, insbesondere in urbanen Zentren wie Mexiko-Stadt, Monterrey und Guadalajara.

Marktanteil laparoskopischer Instrumente in Nordamerika

Die nordamerikanische Branche für laparoskopische Instrumente wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Intuitive Surgical Operations, Inc. (USA)

- Medtronic (Irland)

- Stryker (USA)

- Johnson & Johnson Services, Inc. (USA)

- Olympus Corporation (USA)

- KARL STORZ SE & Co. KG (Deutschland)

- Aesculap, Inc. (USA)

- Smith+Nephew (UK)

- Boston Scientific Corporation (USA)

- Zimmer Biomet (USA)

- Cook (USA)

- CONMED Corporation (USA)

- Teleflex Incorporated (USA)

- STERIS Corporation (USA)

- Brasseler USA (US)

- Aspen Surgical Products (USA)

- Encision Inc. (USA)

- Kirwan Surgical Products, LLC (USA)

- Apiary Medical, Inc. (USA)

- Elmed Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für laparoskopische Instrumente?

- Im März 2025 kündigte LivsMed Inc., ein US-amerikanisches Innovationsunternehmen im Bereich minimalinvasiver Chirurgie, die Markteinführung von ArtiSeal an, dem weltweit ersten Gefäßversiegler mit 90°-Doppelgelenk. Dieses bahnbrechende Gerät verbessert die Geschicklichkeit und Präzision des Chirurgen bei laparoskopischen und endoskopischen Eingriffen durch überlegene Beweglichkeit in beengten anatomischen Bereichen. ArtiSeal wurde entwickelt, um die Versiegelungseffizienz zu optimieren und die Kontrolle bei komplexen Gewebedissektionen zu verbessern. Damit setzt ArtiSeal einen neuen Standard für energiebasierte laparoskopische Instrumente.

- Im Oktober 2024 stellte LivsMed Inc. mit dem ArtiSential 5 das erste laparoskopische Instrument mit 5 mm Durchmesser und Gelenk vor und erweiterte damit sein ArtiSential-Portfolio. Diese neue Generation bietet Chirurgen die Geschicklichkeit und Präzision roboterassistierter Systeme, jedoch in einem vollständig manuellen laparoskopischen Format. Das kompakte 5-mm-Design ermöglicht kleinere Inzisionen, eine schnellere Genesung und weniger postoperative Schmerzen für die Patienten. Diese Innovation unterstreicht das kontinuierliche Engagement von LivsMed, die Lücke zwischen konventioneller Laparoskopie und roboterassistierter Chirurgie zu schließen.

- Im Juni 2024 gab Moon Surgical Inc. mit Hauptsitz in Kalifornien die FDA-Zulassung für seinen Weichteilchirurgie-Roboter Maestro bekannt. Die Plattform unterstützt laparoskopische Chirurgen bei der Stabilität und Kontrolle ihrer Instrumente. Das Maestro-System lässt sich nahtlos in bestehende laparoskopische Systeme integrieren und ermöglicht Eingriffe ohne größere Workflow-Änderungen. Die Zulassung markiert einen wichtigen Meilenstein in der Entwicklung hybrider chirurgischer Robotik, die die traditionelle laparoskopische Instrumentennutzung ergänzt und sowohl die Präzision des Chirurgen als auch die Effizienz im OP-Saal verbessert.

- Im Juni 2024 erhielt Intuitive Surgical zudem die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für die überarbeitete Kennzeichnung seiner da Vinci X- und Xi-Systeme für radikale Prostatektomien. Diese Aktualisierung basiert auf verbesserten klinischen Daten, die die Sicherheit und Wirksamkeit der Systeme bei minimalinvasiven urologischen Eingriffen belegen. Die neue Kennzeichnung ermöglicht eine größere Flexibilität bei den Eingriffen und unterstreicht die fortschreitende Integration roboterassistierter und laparoskopischer Verfahren in die urologische Chirurgie. Dadurch wird die regulatorische und klinische Position von Intuitive in Nordamerika gestärkt.

- Im März 2024 erhielt Intuitive Surgical, Inc., ein weltweit führender Anbieter minimalinvasiver Robotersysteme, die FDA-Zulassung (510(k)) für sein Multiport-Robotersystem der fünften Generation, den da Vinci 5. Dieses System bietet verbesserte Bildgebung, präzise Steuerung und optimierte Ergonomie für Chirurgen und unterstützt so komplexe laparoskopische Eingriffe. Der da Vinci 5 stellt einen bedeutenden Technologiesprung in der roboterassistierten Laparoskopie dar, stärkt die Marktführerschaft von Intuitive auf dem nordamerikanischen Chirurgiemarkt und erweitert den klinischen Einsatzbereich auf die Allgemein-, Gynäkologie- und Urologiechirurgie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.