North America Lyophilized Injectable Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.63 Billion

USD

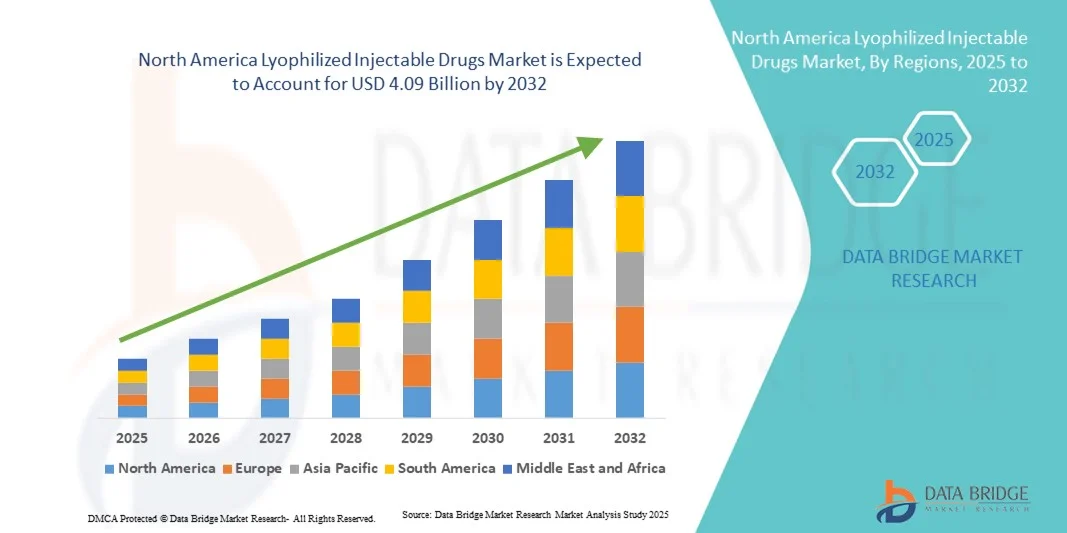

4.09 Billion

2024

2032

USD

2.63 Billion

USD

4.09 Billion

2024

2032

| 2025 –2032 | |

| USD 2.63 Billion | |

| USD 4.09 Billion | |

| % | |

|

Marktsegmentierung für lyophilisierte Injektionspräparate in Nordamerika nach Verpackung (Ampullen, Zweikammerspritzen, Zweikammerkartuschen u. a.), Wirkstoffklasse (Antiinfektiva, Zytostatika, Diuretika, Protonenpumpenhemmer, Anästhetika, Antikoagulanzien, NSAR, Kortikosteroide u. a.), Darreichungsform (Pulver und Flüssigkeit), Indikation (Onkologie, Autoimmunerkrankungen, Hormonstörungen, Atemwegserkrankungen, Magen-Darm-Erkrankungen, Hauterkrankungen, Augenerkrankungen u. a.), Verabreichungsweg (intravenös/Infusion, intramuskulär u. a.), Endverbraucher (Krankenhäuser, Kliniken, häusliche Pflege u. a.), Vertriebskanal (Direktvergabe, Einzelhandel u. a.) – Branchentrends und Prognose bis 2032

Marktgröße für lyophilisierte injizierbare Arzneimittel in Nordamerika

- Der nordamerikanische Markt für lyophilisierte Injektionspräparate hatte im Jahr 2024 einen Wert von 2,63 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 4,09 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die steigende Nachfrage nach stabilen, lange haltbaren Formulierungen und die zunehmende Verbreitung chronischer und infektiöser Krankheiten angetrieben , die wirksame injizierbare Therapeutika erfordern.

- Darüber hinaus verstärkt die wachsende Pipeline an Biologika und Biosimilars, verbunden mit technologischen Fortschritten bei Lyophilisierungsverfahren und Verpackungssystemen, die Akzeptanz von lyophilisierten Injektionspräparaten im gesamten Pharma- und Biotechnologiesektor . Diese Trends treiben gemeinsam die Marktexpansion in ganz Nordamerika voran.

Marktanalyse für lyophilisierte injizierbare Arzneimittel in Nordamerika

- Lyophilisierte Injektionspräparate, die durch Gefriertrocknung hergestellt werden, um die Produktstabilität, Löslichkeit und Haltbarkeit zu verbessern, sind in der pharmazeutischen und biotechnologischen Industrie für Biologika, Impfstoffe und komplexe niedermolekulare Wirkstoffe, die eine Langzeitkonservierung erfordern, zunehmend von entscheidender Bedeutung.

- Die steigende Nachfrage nach gefriergetrockneten Injektionspräparaten wird vor allem durch die zunehmende Verbreitung chronischer und infektiöser Erkrankungen, die wachsende Entwicklung von Biologika und Biosimilars sowie den steigenden Bedarf an temperaturstabilen Formulierungen, die die Wirksamkeit der Arzneimittel während Lagerung und Transport gewährleisten, angetrieben.

- Die Vereinigten Staaten dominierten 2024 den nordamerikanischen Markt für lyophilisierte Injektionspräparate mit dem größten Umsatzanteil von 80,1 %. Dies ist auf eine fortschrittliche Produktionsinfrastruktur, starke Forschungs- und Entwicklungskapazitäten sowie die bedeutende Präsenz führender Pharma- und Biotechnologieunternehmen zurückzuführen, die sich auf die Herstellung steriler Injektionspräparate spezialisiert haben.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem nordamerikanischen Markt für lyophilisierte Injektionspräparate sein, begünstigt durch steigende Investitionen in die biopharmazeutische Forschung und den Ausbau von Auftragsfertigungsanlagen.

- Das Segment der Durchstechflaschen dominierte den nordamerikanischen Markt für lyophilisierte Injektionspräparate mit einem Marktanteil von 43,9 % im Jahr 2024, was auf ihre weitverbreitete Verwendung in Krankenhäusern und Laboren für die sichere Lagerung, die einfache Handhabung und die Kompatibilität mit einer breiten Palette von Injektionsformulierungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für lyophilisierte injizierbare Arzneimittel in Nordamerika

|

Attribute |

Wichtigste Markteinblicke in den nordamerikanischen Markt für lyophilisierte Injektionspräparate |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für lyophilisierte injizierbare Arzneimittel in Nordamerika

Zunehmende Verbreitung von automatisierter Lyophilisation und Einwegtechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für lyophilisierte Injektionspräparate ist die Integration automatisierter Lyophilisierungssysteme und Einwegtechnologien. Dies verbessert die Prozesseffizienz, die Sterilitätssicherung und die Kosteneffektivität in der pharmazeutischen Herstellung.

- Die OPTIMA Packaging Group hat beispielsweise fortschrittliche, automatisierte Lyophilisierungsanlagen eingeführt, die manuelle Handhabung und Kontaminationsrisiko minimieren und so die Gesamtausbeute und Produktstabilität verbessern. Auch die GEA Group AG hat ihre Lösungen zur Gefriertrocknung für den Einmalgebrauch erweitert, um die Herstellung von Kleinserien und klinischen Produkten zu optimieren.

- Die Automatisierung der Gefriertrocknung ermöglicht Echtzeitüberwachung, präzise Temperaturregelung und datengestützte Optimierung. Dadurch werden Schwankungen in den Trocknungszyklen deutlich reduziert und die Produktgleichmäßigkeit auch bei großen Chargen verbessert. SP Scientific setzt beispielsweise KI-gestützte Prozessleitsysteme ein, die aus vorherigen Zyklen lernen, um eine gleichbleibende Produktqualität und Zyklusreproduzierbarkeit zu gewährleisten.

- Die Einführung automatisierter und modularer Lyophilisierungssysteme ermöglicht Herstellern mehr Flexibilität, Skalierbarkeit und die Einhaltung strenger regulatorischer Standards, insbesondere bei hochwertigen Biologika und Impfstoffen, die präzise Gefriertrocknungsbedingungen erfordern.

- Dieser Trend hin zu technologisch fortschrittlichen, datenintegrierten und modularen Lyophilisierungsverfahren verändert die Landschaft der injizierbaren Arzneimittelherstellung in Nordamerika grundlegend und steigert Effizienz und Zuverlässigkeit in der sterilen Arzneimittelproduktion. Unternehmen wie Baxter BioPharma Solutions und Lonza investieren daher massiv in automatisierte Lyophilisierungsanlagen mit Robotik und Echtzeit-Analysefunktionen.

- Die steigende Nachfrage nach qualitativ hochwertigen, stabilen und schnell rekonstituierbaren Injektionspräparaten treibt die breite Einführung automatisierter und Einweg-Lyophilisierungstechnologien bei Auftragsherstellern und großen Pharmaunternehmen voran.

Marktdynamik von lyophilisierten injizierbaren Arzneimitteln in Nordamerika

Treiber

Wachsende Pipeline für Biologika und Nachfrage nach Langzeitstabilitätslösungen

- Die zunehmende Fokussierung auf Biologika, Biosimilars und Peptid-basierte Therapeutika in Verbindung mit der steigenden Prävalenz chronischer Krankheiten ist ein wichtiger Faktor für die beschleunigte Nachfrage nach lyophilisierten injizierbaren Arzneimitteln in ganz Nordamerika.

- Beispielsweise kündigte Pfizer im Februar 2024 die Erweiterung seiner Produktionsstätte für sterile Injektionspräparate in Michigan an, um die Lyophilisierungskapazität für Biologika und mRNA-basierte Arzneimittel zu erhöhen, was die wachsende Nachfrage nach stabilen Produkten mit langer Haltbarkeit widerspiegelt.

- Da Biologika sehr empfindlich auf Temperatur und Feuchtigkeit reagieren, bietet die Lyophilisierung eine verbesserte Stabilität, erhält die Wirksamkeit des Produkts und verlängert die Haltbarkeit, weshalb sie die bevorzugte Formulierungsmethode für Injektionspräparate darstellt.

- Darüber hinaus treiben die steigende Zahl von FDA-Zulassungen für lyophilisierte Arzneimittel und die Ausweitung biopharmazeutischer Forschungs- und Entwicklungsprogramme das Marktwachstum an, indem sie Investitionen in fortschrittliche Formulierungstechnologien fördern.

- Die weitverbreitete Anwendung von Lyophilisaten in der Onkologie, bei Autoimmunerkrankungen und Infektionskrankheiten unterstreicht deren Bedeutung für die moderne Therapie und bietet eine zuverlässige Lösung für Lagerung und weltweiten Vertrieb. Der Trend hin zu Biologika und Präzisionsmedizin dürfte die Nachfrage nach fortschrittlichen Lyophilisaten weiter steigern.

- Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs), die sich auf Lyophilisierungsdienstleistungen spezialisiert haben, fördert die Kapazitäten, die technologische Innovation und die Marktexpansion in der gesamten Region.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und strenge regulatorische Anforderungen

- Die Komplexität und der hohe Kapitalbedarf von Gefriertrocknungsprozessen, verbunden mit dem Bedarf an Spezialausrüstung und streng kontrollierten Umgebungen, stellen eine erhebliche Herausforderung für die breite Anwendung bei kleinen und mittelständischen Herstellern dar.

- Die Einrichtung einer konformen Gefriertrocknungsanlage erfordert beispielsweise Investitionen in Millionenhöhe in Vakuumkammern, Reinrauminfrastruktur und Validierungssysteme, was finanzielle Hürden für aufstrebende Biotech-Unternehmen darstellt.

- Die Einhaltung der strengen Qualitätsstandards von FDA und EMA erhöht den operativen Aufwand, da jede lyophilisierte Formulierung umfangreiche Validierungs-, Stabilitätsprüfungen und Prozessdokumentationen erfordert. Beispielsweise können behördliche Verzögerungen oder fehlgeschlagene Validierungschargen die Produktionszeiten und die Gesamtrentabilität von Arzneimittelentwicklern erheblich beeinträchtigen.

- Der hohe Energieaufwand bei der Gefriertrocknung sowie das zur Optimierung der Trocknungszyklen erforderliche technische Know-how erhöhen die Betriebskosten zusätzlich und schränken die Skalierbarkeit für Hersteller mit begrenzten Ressourcen ein.

- Zudem verringern längere Zykluszeiten und chargenbasierte Prozesse den Durchsatz im Vergleich zu flüssigen Injektionspräparaten, was zu längeren Lieferzeiten und höheren Produktionskosten führt und sich negativ auf die Wettbewerbsfähigkeit der Preise auswirken kann. Obwohl kontinuierliche und automatisierte Lyophilisierungstechnologien auf dem Vormarsch sind, schreitet ihre breite Anwendung aufgrund von Kosten- und technischen Herausforderungen nur langsam voran.

- Die Überwindung dieser Einschränkungen durch Prozessoptimierung, verstärkte Automatisierung und strategische Partnerschaften mit CDMOs, die fortschrittliche Lyophilisierungskapazitäten anbieten, wird langfristig entscheidend sein, um die Effizienz zu steigern und die Produktionskosten zu senken.

Marktübersicht für lyophilisierte injizierbare Arzneimittel in Nordamerika

Der Markt ist segmentiert nach Verpackung, Wirkstoffklasse, Darreichungsform, Indikation, Verabreichungsweg, Endverbraucher und Vertriebskanal.

- Durch Verpackung

Der nordamerikanische Markt für lyophilisierte Injektionspräparate ist nach Verpackungsart in Vials, Zweikammerspritzen, Zweikammerkartuschen und Sonstige unterteilt. Vials dominierten den Markt im Jahr 2024 mit dem größten Umsatzanteil. Dies ist auf ihre breite Kompatibilität mit verschiedenen lyophilisierten Formulierungen und ihre kostengünstige Herstellung zurückzuführen. Vials bieten einen verbesserten Schutz vor Feuchtigkeit und Kontamination und verlängern so die Haltbarkeit temperaturempfindlicher Injektionspräparate wie Biologika und Impfstoffe. Die pharmazeutische Industrie bevorzugt weiterhin Vials aufgrund ihrer bewährten Effizienz bei der Gefriertrocknung und ihrer breiten Akzeptanz im Krankenhaus- und institutionellen Bereich. Darüber hinaus bietet die große Auswahl an Glas- und Polymer-Vials Herstellern und Gesundheitseinrichtungen Flexibilität und trägt so zur anhaltenden Marktführerschaft dieses Segments in der Region bei.

Zweikammerspritzen werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Die steigende Nachfrage nach gebrauchsfertigen Injektionspräparaten bei medizinischem Fachpersonal und Patienten treibt deren Verbreitung voran. Zweikammerspritzen ermöglichen die sofortige Rekonstitution des Medikaments vor der Verabreichung, wodurch die Vorbereitungszeit verkürzt und das Kontaminationsrisiko reduziert wird. Diese Spritzen eignen sich besonders für die Notfallversorgung und Biologika-Therapien, die eine schnelle Verabreichung erfordern. Ihr patientenfreundliches Design unterstützt zudem die Selbstverabreichung im häuslichen Umfeld und entspricht damit dem wachsenden Trend zu personalisierten und komfortablen Medikamentenverabreichungssystemen in Nordamerika.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt in Antiinfektiva, Zytostatika, Diuretika, Protonenpumpenhemmer, Anästhetika, Antikoagulanzien, NSAR, Kortikosteroide und weitere unterteilt. Zytostatika dominierten den Markt im Jahr 2024 aufgrund der zunehmenden Krebsbelastung und der entscheidenden Rolle der Lyophilisierung bei der Stabilisierung injizierbarer Onkologiepräparate. Viele monoklonale Antikörper und Zytostatika erfordern lyophilisierte Formen, um ihre Wirksamkeit zu erhalten und die Haltbarkeit zu verlängern. Die fortschrittliche onkologische Infrastruktur der Region und laufende klinische Studien zu injizierbaren Krebsbiologika stärken die führende Position dieses Segments zusätzlich. Die steigende Nachfrage nach zielgerichteten und immunonkologischen Therapien treibt den Bedarf an stabilen lyophilisierten Zytostatika in ganz Nordamerika weiter an.

Antiinfektiva werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Zunehmende Antibiotikaresistenzen und ein gesteigertes Bewusstsein für Infektionsmanagement haben die Nachfrage nach stabilen, langwirksamen injizierbaren Antibiotika erhöht. Die Lyophilisierung verbessert die Stabilität von β-Lactam-, Glykopeptid- und Makrolid-Formulierungen und gewährleistet so deren Wirksamkeit in der Intensivmedizin. Darüber hinaus haben häufige Ausbrüche von Infektionskrankheiten und Krankenhausinfektionen den Trend zu lyophilisierten Antiinfektiva beschleunigt, da diese eine längere Lagerfähigkeit und weniger Abfall ermöglichen und somit das Wachstum dieses Segments weiter stärken.

- Nach Formular

Der Markt ist nach Darreichungsform in Pulver und Flüssigkeit unterteilt. Pulverförmige Formulierungen dominierten den Markt im Jahr 2024 aufgrund ihrer überlegenen chemischen und physikalischen Stabilität. Diese Formulierungen sind weniger anfällig für Abbau und mikrobielle Kontamination und eignen sich daher ideal für Biologika, Peptide und Impfstoffe. Gefriergetrocknete Injektionspräparate reduzieren zudem den Bedarf an Kühlkettentransporten und senken somit die Logistikkosten für Pharmahersteller. Ihre lange Haltbarkeit und gleichbleibende Leistung unter verschiedenen Umgebungsbedingungen machen sie zur bevorzugten Wahl für die Großproduktion und die Krankenhausbeschaffung in Nordamerika.

Flüssige Darreichungsformen werden voraussichtlich von 2025 bis 2032 am schnellsten wachsen, getrieben durch die steigende Nachfrage nach gebrauchsfertigen und vorgefüllten Injektionspräparaten. Lyophilisierte flüssige Arzneimittel vereinfachen die Anwendung, da sie weniger Vorbereitungsschritte erfordern und Anwendungsfehler reduzieren. Fortschritte in der aseptischen Verarbeitung und der Kryoprotektionstechnologie haben die Stabilität flüssiger Injektionspräparate verbessert und deren Einsatzmöglichkeiten in der Therapie chronischer Erkrankungen erweitert. Darüber hinaus trägt die zunehmende Verwendung flüssiger Darreichungsformen in der personalisierten Medizin und der häuslichen Pflege zu ihrem rasanten Wachstum bei.

- Nach Indikation

Basierend auf den Indikationen ist der Markt in Onkologie, Autoimmunerkrankungen, Hormonstörungen, Atemwegserkrankungen, Magen-Darm-Erkrankungen, dermatologische Erkrankungen, Augenerkrankungen und Sonstige unterteilt. Die Onkologie war 2024 die führende Indikation und erzielte den größten Marktanteil. Die Dominanz dieses Segments beruht auf der hohen Krebsprävalenz und dem Bedarf an lyophilisierten Arzneimitteln in der Chemotherapie und in biologischen Formulierungen. Die Lyophilisierung gewährleistet die Stabilität komplexer Moleküle wie Antikörper und Peptide, die für moderne onkologische Behandlungen unerlässlich sind. Der zunehmende Fokus auf Biosimilars und zielgerichtete Therapien, kombiniert mit einer starken Forschungspipeline im Bereich Onkologie in den USA und Kanada, stärkt weiterhin die Marktführerschaft dieses Segments.

Autoimmunerkrankungen werden voraussichtlich bis 2032 das am schnellsten wachsende Indikationssegment darstellen. Die steigende Inzidenz von Erkrankungen wie rheumatoider Arthritis, Lupus und Multipler Sklerose hat eine starke Nachfrage nach injizierbaren Biologika geschaffen. Lyophilisierte Arzneimittel sind unerlässlich, um die Proteinstabilität und die therapeutische Wirksamkeit bei diesen chronischen Behandlungen zu erhalten. Auch die zunehmende Verbreitung subkutaner Formulierungen und Biologika zur Heimanwendung trägt zum Wachstum dieses Segments bei. Darüber hinaus unterstützen die Präferenz der Patienten für Selbstbehandlungslösungen und die Ausweitung der Kostenerstattung die Marktbeschleunigung in dieser Kategorie.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt in intravenöse/Infusion, intramuskuläre und sonstige Verabreichungsformen unterteilt. Die intravenöse/Infusionsverabreichung dominierte den Markt im Jahr 2024, was auf ihre weitverbreitete Anwendung in Krankenhäusern in der Onkologie, der Infektionsbehandlung und der Notfallmedizin zurückzuführen ist. Dieser Verabreichungsweg ermöglicht eine präzise Dosierung und schnelle systemische Resorption, was für intensivmedizinische Behandlungen entscheidend ist. Lyophilisierte Injektionspräparate werden häufig für die intravenöse Anwendung rekonstituiert, wodurch eine bessere Kontrolle der Sterilität und Dosierungsgenauigkeit gewährleistet wird. Die gut ausgebaute Infusionsinfrastruktur und das qualifizierte Pflegepersonal in Nordamerika tragen zusätzlich zur anhaltenden Marktführerschaft dieses Segments bei.

Die intramuskuläre Verabreichung wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Der zunehmende Einsatz intramuskulärer Formulierungen für Impfstoffe, Hormontherapien und Depotpräparate treibt dieses Wachstum an. Lyophilisierte Darreichungsformen bieten eine verlängerte Stabilität und ermöglichen eine verzögerte Wirkstofffreisetzung, was die Patientenadhärenz verbessert. Das Segment profitiert zudem von steigenden Impfinitiativen, insbesondere gegen Influenza, HPV und neu auftretende Infektionskrankheiten. Dadurch rücken intramuskuläre lyophilisierte Injektionspräparate zunehmend in den Fokus der Prävention und Therapie.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege und Sonstige unterteilt. Krankenhäuser dominierten den Markt im Jahr 2024, was auf ihren umfangreichen Einsatz von lyophilisierten Injektionspräparaten in der Onkologie, Infektiologie und Intensivmedizin zurückzuführen ist. Krankenhäuser sichern durch Direktvergabeverfahren eine stetige Versorgung für stationäre Behandlungen und gewährleisten so die Beschaffung in großem Umfang. Lyophilisierte Formulierungen werden in diesem Umfeld aufgrund ihrer längeren Haltbarkeit, der garantierten Sterilität und der kosteneffizienten Lagerhaltung bevorzugt. Darüber hinaus verbessert die Integration automatisierter Apothekensysteme und steriler Herstellungsanlagen die Nutzung dieser Produkte in Krankenhäusern in ganz Nordamerika.

Die häusliche Krankenpflege wird voraussichtlich von 2025 bis 2032 am schnellsten wachsen. Der Trend zur Selbstverabreichung und Behandlung chronischer Erkrankungen zu Hause treibt die Nachfrage nach praktischen, patientenfreundlichen Lyophilisaten an. Vorgefüllte Zweikammerspritzen und Autoinjektoren ermöglichen eine einfache Rekonstitution und Anwendung ohne professionelle Aufsicht. Erweiterte Erstattungspolitiken für ambulante Infusionstherapien und die wachsende Zahl älterer Menschen verstärken diesen Trend zusätzlich und markieren einen deutlichen Wandel hin zu dezentralen Versorgungsmodellen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb, Einzelhandel und Sonstige unterteilt. Der Direktvertrieb dominierte den Markt im Jahr 2024, gestützt durch den hohen Bedarf von Krankenhäusern, Behörden und Gesundheitssystemen. Dieser Kanal gewährleistet eine stabile Versorgung, verhandelte Preise und eine gleichbleibende Produktqualität für institutionelle Abnehmer. Pharmahersteller bevorzugen Direktvertriebsvereinbarungen, um die Beziehungen zu großen Gesundheitsdienstleistern zu stärken und die Logistikeffizienz zu optimieren. Dieser Trend ist in den USA besonders stark ausgeprägt, wo Einkaufsgemeinschaften (GPOs) die zentrale Abwicklung von Sammelbestellungen für lyophilisierte Injektionspräparate ermöglichen.

Der Einzelhandelsumsatz wird voraussichtlich im Zeitraum 2025–2032 das stärkste Wachstum verzeichnen. Treiber hierfür sind der Ausbau spezialisierter Apothekennetze und der verbesserte Zugang von Patienten zu injizierbaren Biologika. Optimierte Kühlkettenlogistik und digitale Apothekenplattformen ermöglichen den sicheren Vertrieb temperaturempfindlicher, gefriergetrockneter Arzneimittel im Einzelhandel. Die zunehmende Verwendung von Injektionspräparaten zur Behandlung chronischer Erkrankungen, verbunden mit Programmen zur Patientenbetreuung, steigert den Umsatz über stationäre und Online-Apotheken. Das Wachstum dieses Segments spiegelt den breiteren Trend hin zu ambulanter und selbstgesteuerter Therapie in Nordamerika wider.

Regionale Analyse des nordamerikanischen Marktes für lyophilisierte injizierbare Arzneimittel

- Die Vereinigten Staaten dominierten 2024 den nordamerikanischen Markt für lyophilisierte Injektionspräparate mit dem größten Umsatzanteil von 80,1 %. Dies ist auf eine fortschrittliche Produktionsinfrastruktur, starke Forschungs- und Entwicklungskapazitäten sowie die bedeutende Präsenz führender Pharma- und Biotechnologieunternehmen zurückzuführen, die sich auf die Herstellung steriler Injektionspräparate spezialisiert haben.

- Die führende Rolle der Region wird durch fortgeschrittene klinische Studien, zahlreiche Biotech-Zentren und große Auftragsentwicklungs- und Produktionsunternehmen (CDMOs) unterstützt, die sich auf Lyophilisierung und aseptische Abfüllung spezialisiert haben und so eine schnelle Skalierung von Labor- zu kommerziellen Mengen gewährleisten.

- Eine starke Gesundheitsinfrastruktur und hohe Beschaffungsbestände von Krankenhäusern und Fachkliniken, kombiniert mit günstigen Erstattungsrahmen und zentralisiertem Einkauf durch große Gesundheitssysteme, sichern die Nachfrage nach stabilen, lange haltbaren, lyophilisierten Injektionspräparaten.

Einblick in den US-Markt für lyophilisierte injizierbare Arzneimittel

Der US-amerikanische Markt für lyophilisierte Injektionspräparate erzielte 2024 mit 80,1 % den größten Umsatzanteil in Nordamerika. Grundlage hierfür ist ein etabliertes Ökosystem im Pharma- und Biotechnologiebereich. Die Marktführerschaft der USA basiert auf der umfangreichen Produktion von Biologika und Biosimilars, einer starken Infrastruktur für die klinische Forschung und der Präsenz führender CDMOs, die auf Lyophilisierungstechnologie spezialisiert sind. Die steigende Nachfrage nach stabilen Injektionspräparaten in der Onkologie, der Behandlung von Autoimmunerkrankungen und Infektionskrankheiten trägt weiterhin zum Marktwachstum bei. Darüber hinaus fördern positive FDA-Zulassungen, die zunehmende Anwendung personalisierter Therapien und Fortschritte bei sterilen Abfüll- und Gefriertrocknungsverfahren die Produktinnovation. Der Trend zu gebrauchsfertigen und Zweikammer-Infusionssystemen stärkt die führende Position der USA zusätzlich.

Einblick in den kanadischen Markt für lyophilisierte Injektionspräparate

Der kanadische Markt für lyophilisierte Injektionspräparate wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch die steigenden Gesundheitsausgaben des Landes und den starken Fokus der Regierung auf den Ausbau der heimischen Arzneimittelproduktion. Die zunehmende Häufigkeit chronischer Erkrankungen wie Krebs und Autoimmunerkrankungen treibt die Nachfrage nach Biologika und Spezialinjektionspräparaten an. Kanadische Pharmaunternehmen investieren verstärkt in Gefriertrocknungstechnologien und Kühlketteninfrastruktur, um Produktqualität und längere Haltbarkeit zu gewährleisten. Darüber hinaus fördern Kooperationen zwischen multinationalen Konzernen und lokalen CDMOs die Produktion steriler injizierbarer Biologika. Die wachsende Beliebtheit von Fertig- und Rekonstituierpräparaten trägt ebenfalls zu einem stetigen Marktwachstum bei.

Einblick in den mexikanischen Markt für lyophilisierte Injektionspräparate

Der mexikanische Markt für gefriergetrocknete Injektionspräparate wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung und das zunehmende Outsourcing pharmazeutischer Produktionsprozesse. Mexikos kosteneffizientes Produktionsumfeld und die Nähe zu den USA ziehen Investitionen globaler Arzneimittelhersteller an, die regionale Produktionskapazitäten suchen. Die steigende Prävalenz von Infektionskrankheiten und chronischen Erkrankungen erhöht die Nachfrage nach stabilen, leicht transportierbaren Injektionspräparaten. Die Initiativen der Regierung zur Stärkung der heimischen Biologika-Produktion und zur Vereinfachung der Zulassungsverfahren fördern das Marktwachstum zusätzlich. Darüber hinaus tragen eine verbesserte Gesundheitsinfrastruktur und ein wachsendes Netzwerk privater Krankenhäuser zu einer verstärkten Anwendung gefriergetrockneter Injektionspräparate in allen Therapiebereichen bei.

Marktanteil von lyophilisierten injizierbaren Arzneimitteln in Nordamerika

Die nordamerikanische Industrie für lyophilisierte Injektionspräparate wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Amgen Inc. (USA)

- Catalent, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Lonza (Schweiz)

- Baxter. (USA)

- Fresenius Kabi AG (USA)

- Grifols, SA (Spanien)

- Octapharma USA, Inc. (USA)

- Emergent BioSolutions Inc. (USA)

- AbbVie Inc. (USA)

- Gilead Sciences, Inc. (USA)

- Novartis AG (Schweiz)

- Bristol-Myers Squibb Company (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Sandoz International GmbH (Deutschland)

- Biogen Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für lyophilisierte Injektionspräparate?

- Im März 2025 kündigte Avenacy die Markteinführung von fünf weiteren injizierbaren Antibiotika in den USA an (Ampicillin, Ampicillin/Sulbactam, Nafcillin, Penicillin G Kalium, Piperacillin/Tazobactam). Einige dieser Produkte sind als Lyophilisat/Vial-Präparate erhältlich und erzielten in den vorangegangenen zwölf Monaten einen Gesamtumsatz in den USA von rund 175 Millionen US-Dollar. Dieser Schritt verdeutlicht das Wachstum des Angebots an generischen Injektionspräparaten und untermauert die Nachfrage nach Verpackung, Herstellung und Kühlkettenlogistik für Lyophilisat-Injektionspräparate in Nordamerika.

- Im September 2024 erhielten Amneal Pharmaceuticals und Shilpa Medicare die FDA-Zulassung für BORUZU™ (Bortezomib-Injektion), die erste gebrauchsfertige Formulierung von Bortezomib (Proteasom-Inhibitor) zur subkutanen oder intravenösen Anwendung. Damit wird die bisherige Darreichungsform als Lyophilisat, das rekonstituiert werden musste, abgelöst. Diese Entwicklung ist bedeutsam, da sie den Übergang von Lyophilisaten zu komfortableren, vorgefüllten oder gebrauchsfertigen Darreichungsformen bei injizierbaren Onkologiepräparaten auf dem nordamerikanischen Markt verdeutlicht.

- Im April 2024 gab Octapharma USA bekannt, dass die US-amerikanische Arzneimittelbehörde FDA Wilate (von-Willebrand-Faktor/Gerinnungsfaktor-VIII-Komplex, ein lyophilisiertes Pulver zur Herstellung einer Injektionslösung) den Orphan-Drug-Status für die routinemäßige Prophylaxe bei Patienten (≥ 6 Jahre) mit jeglicher Form der von-Willebrand-Krankheit (VWD) gewährt hat. Dies ist von Bedeutung, da es die anhaltende Wichtigkeit lyophilisierter Injektionspräparate in der Biotherapie seltener Erkrankungen und der Behandlung von Hämophilie-ähnlichen Erkrankungen unterstreicht.

- Im Januar 2024 gab Avenacy die Markteinführung von Melphalanhydrochlorid zur Injektion in den USA bekannt. Dieses Generikum ist ein therapeutisches Äquivalent von Alkeran und wird als Lyophilisat (50 mg Wirkstoff pro Durchstechflasche plus 10 ml Verdünnungsmittel) angeboten. Es ist bei Raumtemperatur stabil, was den Transport erleichtert und die Logistik im Krankenhaus vereinfacht.

- Im Januar 2024 brachte Avenacy in den USA außerdem Bivalirudin zur Injektion auf den Markt, ein lyophilisiertes Pulver in einer Einzeldosis-Durchstechflasche (250 mg), das als Generikum von Angiomax zur Antikoagulation bei perkutaner Koronarintervention (PCI) dient, einschließlich Patienten mit heparininduzierter Thrombozytopenie. Dies unterstreicht die zunehmende Aktivität im Bereich der Generika lyophilisierter Produkte für kardiovaskuläre Indikationen – ein Gebiet, das im Vergleich zur Onkologie typischerweise weniger gesättigt ist – und signalisiert eine Diversifizierung lyophilisierter Injektionspräparate über Biologika hinaus.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.