North America Magnetic Resonance Imaging Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.04 Billion

USD

4.12 Billion

2024

2032

USD

3.04 Billion

USD

4.12 Billion

2024

2032

| 2025 –2032 | |

| USD 3.04 Billion | |

| USD 4.12 Billion | |

| % | |

|

Marktsegmentierung für Magnetresonanztomographiegeräte in Nordamerika nach Typ (konventionell und biobasiert), Verfahren (Umesterung und direkte Veresterung), Feldstärke (Hochfeld-Magnetresonanztomographiesysteme (MRT) (1,5 t bis 3 t), Niedrig- bis Mittelfeld-Magnetresonanztomographiesysteme (MRT) (

Marktgröße für Magnetresonanztomographiegeräte in Nordamerika

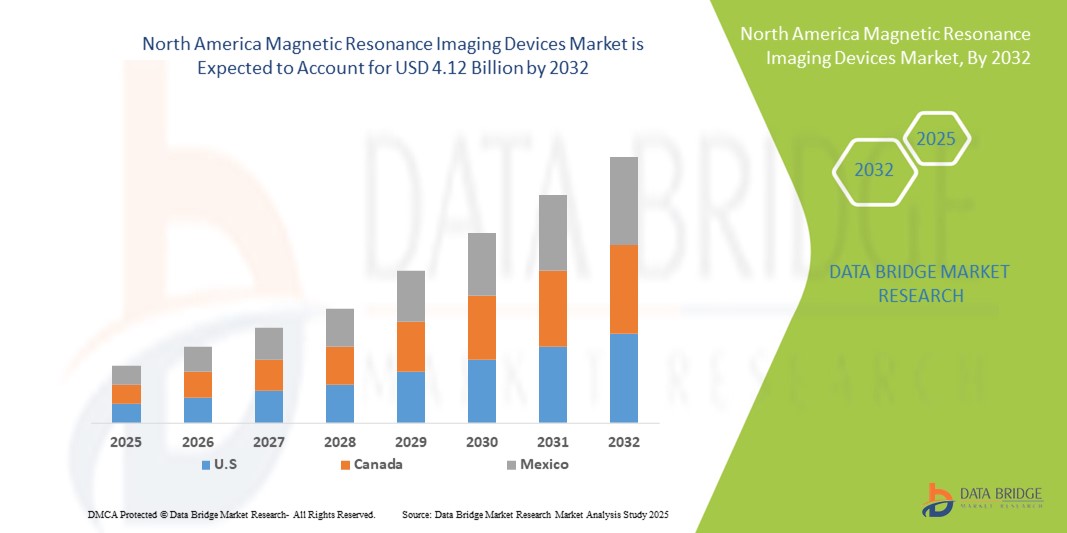

- Der nordamerikanische Markt für Magnetresonanztomographiegeräte hatte im Jahr 2024 ein Volumen von 3,04 Milliarden US-Dollar und dürfte bis 2032 4,12 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz chronischer Krankheiten, darunter Krebs und neurologische Störungen, sowie durch die zunehmende Alterung der Bevölkerung vorangetrieben, was die Nachfrage nach fortschrittlichen diagnostischen Bildgebungslösungen in Krankenhäusern und Diagnosezentren ankurbelt.

- Darüber hinaus verbessern kontinuierliche technologische Fortschritte, wie Hochfeld-MRT-Systeme und Innovationen im Bereich der funktionellen MRT, sowie der Fokus führender Unternehmen auf Produktentwicklung und strategische Kooperationen die Bildgenauigkeit und erweitern die klinischen Anwendungen. Diese konvergierenden Faktoren beschleunigen die Einführung von MRT-Geräten und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Magnetresonanztomographiegeräte in Nordamerika

- Magnetresonanztomographiegeräte (MRT), die nicht-invasive, hochauflösende Bilder für diagnostische und klinische Anwendungen liefern, sind aufgrund ihrer Genauigkeit, fortschrittlichen Bildgebungsmöglichkeiten und der Integration in Krankenhausinformationssysteme zunehmend wichtige Komponenten moderner Gesundheitseinrichtungen in Krankenhäusern und Diagnosezentren.

- Die steigende Nachfrage nach MRT-Geräten wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten wie Krebs, neurologischer Störungen und Herz-Kreislauf-Erkrankungen sowie durch die zunehmende Alterung der Bevölkerung, die eine fortschrittliche diagnostische Bildgebung benötigt, angetrieben.

- Die USA dominierten den nordamerikanischen Markt für Magnetresonanztomographiegeräte mit dem größten Umsatzanteil von 77,8 % im Jahr 2024. Dies ist auf die frühe Einführung fortschrittlicher Medizintechnik, hohe Gesundheitsausgaben und die starke Präsenz führender Branchenakteure zurückzuführen. Das Land verzeichnete ein deutliches Wachstum bei der Installation von MRT-Geräten in Krankenhäusern und ambulanten Zentren, angetrieben durch Innovationen etablierter Unternehmen wie Siemens Healthineers, GE Healthcare und Philips Healthcare, die sich auf Hochfeld- und funktionelle MRT-Systeme konzentrieren.

- Kanada wird im Prognosezeitraum voraussichtlich das schnellste Wachstum auf dem nordamerikanischen Markt für Magnetresonanztomographiegeräte verzeichnen, was auf steigende Investitionen in die Gesundheitsinfrastruktur, den Ausbau diagnostischer Dienste und ein steigendes Bewusstsein für fortschrittliche Bildgebungstechnologien zurückzuführen ist.

- Das Segment der Hochfeld-MRT dominierte den nordamerikanischen Markt für Magnetresonanztomographiegeräte mit einem Marktanteil von 43,7 % im Jahr 2024, bedingt durch eine höhere Bildauflösung, schnellere Scanzeiten und die Ausweitung klinischer Anwendungen in der Neurologie, Onkologie und muskuloskelettalen Bildgebung.

Berichtsumfang und Marktsegmentierung für Magnetresonanztomographiegeräte in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zu Magnetresonanztomographiegeräten in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Magnetresonanztomographiegeräte in Nordamerika

Fortschritte durch KI und Integration funktioneller Bildgebung

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für MRT-Geräte ist die Integration künstlicher Intelligenz (KI) und funktioneller Bildgebungstechnologien in MRT-Systeme, wodurch die diagnostische Genauigkeit, die Scan-Effizienz und die Workflow-Automatisierung sowohl in Krankenhäusern als auch in Diagnosezentren verbessert werden.

- So unterstützt beispielsweise der AI-Rad Companion für MRT von Siemens Healthineers Radiologen durch die automatische Analyse von Scans und die Erstellung strukturierter Berichte. Dies verbessert die Diagnosegeschwindigkeit und -konsistenz in allen klinischen Umgebungen. Ebenso optimiert die AIRx KI-Plattform von GE Healthcare die Bildqualität und verkürzt die Scanzeiten für einen schnelleren Patientendurchsatz.

- KI-gestützte MRT-Systeme ermöglichen Funktionen wie die automatische Gewebesegmentierung, Anomalieerkennung und prädiktive Analyse und verbessern so potenziell die Früherkennung von Krankheiten und die personalisierte Behandlungsplanung. Die Integration der funktionellen MRT unterstützt zudem fortgeschrittene neurologische und kardiologische Untersuchungen durch die Erfassung dynamischer physiologischer Daten.

- Die Kombination aus KI und funktioneller Bildgebung ermöglicht eine zentrale Steuerung und eine verbesserte Zusammenarbeit zwischen den Radiologieabteilungen. So können Kliniker Arbeitsabläufe optimieren, manuelle Fehler reduzieren und eine höhere Reproduzierbarkeit der Bildgebungsergebnisse erzielen.

- Dieser Trend zu intelligenteren, intuitiveren und datengesteuerten MRT-Lösungen verändert die klinischen Erwartungen an die diagnostische Bildgebung. Unternehmen wie Philips Healthcare entwickeln daher KI-gestützte MRT-Systeme, die automatisierte Rekonstruktion, Bewegungskorrektur und erweiterte funktionelle Bildgebung ermöglichen.

- Die Nachfrage nach KI-fähigen und funktionalen MRT-Systemen wächst sowohl in Krankenhäusern als auch in spezialisierten Bildgebungszentren rasant, da Gesundheitsdienstleister zunehmend Wert auf Effizienz, Genauigkeit und umfassende Diagnosemöglichkeiten legen.

Marktdynamik für Magnetresonanztomographiegeräte in Nordamerika

Treiber

Steigende Nachfrage aufgrund der Zunahme chronischer Krankheiten und der Einführung moderner Bildgebung

- Die zunehmende Verbreitung chronischer Krankheiten wie Krebs, Herz-Kreislauf- und neurologischer Erkrankungen sowie die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien sind ein wesentlicher Treiber für die Nachfrage nach MRT-Geräten.

- So brachte GE Healthcare im März 2024 das SIGNA Voyager 1.5T MRT-System mit KI-gestützten Bildgebungs-Workflows auf den Markt, um den Durchsatz und die diagnostische Genauigkeit zu verbessern. Diese Strategien dürften die Einführung der MRT in Krankenhäusern und Diagnosezentren vorantreiben.

- Da sich Gesundheitsdienstleister auf die Frühdiagnose und Behandlungsplanung konzentrieren, bieten MRT-Systeme nicht-invasive, hochauflösende Bildgebung mit Funktionen wie 3D-Rekonstruktion, funktioneller Kartierung und automatisierter Analyse und bieten damit einen überzeugenden Vorteil gegenüber herkömmlichen Bildgebungsverfahren.

- Darüber hinaus erhöht der Ausbau ambulanter Bildgebungszentren und Fachkliniken die Nachfrage nach MRT-Installationen und ermöglicht so schnellere und bequemere Diagnosedienste in städtischen und vorstädtischen Gebieten.

- Der Trend zu KI-gestützten und Hochfeld-MRT-Systemen, kombiniert mit einem wachsenden Bewusstsein im Gesundheitswesen und Infrastrukturinvestitionen, beschleunigt die Einführung der MRT in Krankenhäusern und Diagnoseeinrichtungen.

Einschränkung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Anschaffungs- und Wartungskosten von MRT-Systemen, insbesondere von Hochfeld- und KI-fähigen Modellen, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere bei kleineren Kliniken oder Einrichtungen mit begrenztem Budget.

- So haben beispielsweise Berichte über hohe Installations- und Betriebskosten in regionalen Krankenhäusern einige Gesundheitsdienstleister zögern lassen, in moderne MRT-Systeme zu investieren, ohne klare Prognosen zur Kapitalrendite zu haben.

- Die Einhaltung gesetzlicher Vorschriften, wie FDA-Zulassungen und die Einhaltung von Sicherheits- und elektromagnetischen Belastungsstandards, ist für die Marktakzeptanz entscheidend. Unternehmen wie Siemens und Philips betonen ihre Einhaltung gesetzlicher Richtlinien, um Käufer zu beruhigen.

- Darüber hinaus können Bedenken hinsichtlich der Integration in Krankenhausinformationssysteme, der Schulungsanforderungen für Radiologen und Techniker sowie regelmäßiger Software-Updates Hindernisse für die Einführung darstellen und eine sorgfältige Planung und Unterstützung durch die Hersteller erfordern.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Systemdesigns, Leasingmodelle, verbesserte Schulungsprogramme und optimierte Regulierungsprozesse wird für ein nachhaltiges Wachstum des nordamerikanischen Marktes für MRT-Geräte von entscheidender Bedeutung sein.

Marktumfang für Magnetresonanztomographiegeräte in Nordamerika

Der Markt ist nach Typ, Prozess, Feldstärke, Modalität, Architektur, Anwendung, Endbenutzern und Vertriebskanal segmentiert.

- Nach Typ

Der nordamerikanische Markt für Magnetresonanztomographiegeräte ist nach Typ in konventionelle und biobasierte MRT-Systeme unterteilt. Das Segment der konventionellen MRT dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine starke Präsenz in Krankenhäusern und Diagnosezentren in ganz Nordamerika zurückzuführen ist. Konventionelle MRT-Systeme werden aufgrund ihrer bewährten Zuverlässigkeit, breiten klinischen Anwendbarkeit und Kompatibilität mit mehreren Bildgebungsprotokollen bevorzugt. Krankenhäuser und große Diagnosezentren setzen auf konventionelle MRT für die Onkologie, Neurologie, Kardiologie und muskuloskelettale Diagnostik. Das Segment profitiert zudem von umfangreicher Wartungsunterstützung, Servicenetzwerken und Schulungsprogrammen großer Hersteller. Seine Dominanz wird durch die langjährige Akzeptanz in klinischen Routineabläufen und Forschungsanwendungen untermauert.

Das Segment der biobasierten MRT wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch technologische Innovationen bei Kontrastmitteln und funktionellen Bildgebungsverfahren. Biobasierte Systeme bieten eine verbesserte molekulare Bildgebung und ermöglichen die Echtzeitüberwachung biologischer Prozesse. Besonders häufig werden sie in akademischen medizinischen Zentren und Forschungskliniken eingesetzt, die sich auf Präzisionsmedizin konzentrieren. Das Segment profitiert von der steigenden Nachfrage nach gezielter Diagnostik in der Onkologie, Neurologie und Kardiologie. Hersteller investieren in biobasierte Systeme, um die klinischen Anforderungen an eine sicherere und effektivere Bildgebung zu erfüllen. Behördliche Zulassungen und Fortschritte in Forschung und Entwicklung dürften das Wachstum in diesem Teilsegment im Prognosezeitraum beschleunigen.

- Nach Prozess

Der nordamerikanische Markt für Magnetresonanztomographiegeräte ist verfahrensmäßig in Transveresterung und Direktveresterung unterteilt. Das Segment der Transveresterung dominierte den Markt im Jahr 2024 aufgrund seiner Kosteneffizienz, Reproduzierbarkeit und etablierten Verwendung bei der Herstellung von MRT-Kontrastmitteln. Krankenhäuser und Bildgebungszentren bevorzugen MRT-Systeme mit Transveresterung aufgrund der gleichbleibenden Bildqualität und der Einhaltung gesetzlicher Standards. Das Segment unterstützt konventionelle MRT-Anwendungen wie die neurologische, muskuloskelettale und kardiovaskuläre Bildgebung. Seine Dominanz wird durch ausgereifte Lieferketten, umfassende Branchenerfahrung und langfristige Partnerschaften mit Gesundheitsdienstleistern gestärkt. Kliniker verlassen sich außerdem auf Transveresterung-basierte Kontrastmittel für sichere und effektive Bildgebungsergebnisse.

Das Segment der Direktveresterung wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach biokompatiblen und hochspezifischen Kontrastmitteln. Die Direktveresterung ermöglicht die Entwicklung zielgerichteter Bildgebungsmittel für fortschrittliche funktionelle MRT-Anwendungen. Die Anwendung in Forschungskliniken und spezialisierten Diagnosezentren nimmt zu. Das Verfahren unterstützt die molekulare Bildgebung und personalisierte Diagnoseansätze. Steigende Investitionen in Forschung und Entwicklung für sichere, effiziente und präzise MRT-Kontrastmittel kurbeln das Wachstum zusätzlich an. Hersteller, die sich auf die Direktveresterung konzentrieren, sind bestens aufgestellt, Nischen- und hochwertige Marktsegmente zu erobern.

- Nach Feldstärke

Basierend auf der Feldstärke ist der nordamerikanische Markt für Magnetresonanztomographiegeräte in Hochfeld- (1,5 t bis 3 t), Niedrig- bis Mittelfeld- (< 1,5 t) und Sehrhochfeld-Systeme (4 t und mehr) segmentiert. Das Hochfeld-MRT-Segment dominierte den Markt im Jahr 2024 mit einem Marktanteil von 43,7 % aufgrund der höheren Bildauflösung, schnelleren Scanzeiten und breiten klinischen Anwendbarkeit in der Onkologie, Neurologie, Kardiologie und muskuloskelettalen Diagnostik. Krankenhäuser und Bildgebungszentren bevorzugen Hochfeldsysteme aufgrund ihrer Zuverlässigkeit und der Integration mit fortschrittlicher Bildgebungssoftware. Das Segment profitiert von starker Herstellerunterstützung, umfassenden Schulungen und regelmäßigen Wartungsprogrammen. Seine Führungsposition wird durch den Einsatz in Forschungseinrichtungen und großen Diagnosezentren gestärkt. Hochfeldsysteme dienen weiterhin als Standard für fortschrittliche klinische Bildgebung in Nordamerika.

Das Segment der Low- bis Midfield-MRT wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Einführung in ambulanten Bildgebungszentren, ambulanten Operationszentren und kleineren Krankenhäusern. Diese Systeme sind kostengünstig, einfacher zu bedienen und benötigen weniger Energie und Platz, was sie für den Ausbau der Gesundheitsinfrastruktur attraktiv macht. Besonders hoch ist die Akzeptanz in Vorstädten und halbstädtischen Regionen. Das Segment profitiert zudem von steigenden Investitionen in zugängliche Diagnostik. Hersteller entwickeln modulare Low- bis Midfield-Systeme mit KI-Unterstützung und verbesserter Bildqualität. Diese Kombination aus Erschwinglichkeit, Flexibilität und Leistung beschleunigt die Marktdurchdringung.

- Nach Modalität

Der nordamerikanische Markt für Magnetresonanztomographiegeräte ist nach Modalität in stationäre Systeme, tragbare/mobile Systeme und Point-of-Care-Systeme (POC) unterteilt. Das Segment der stationären Systeme dominierte den Markt im Jahr 2024, unterstützt von großen Krankenhäusern und Bildgebungszentren, die hohen Durchsatz, fortschrittliche Bildgebung und vielfältige klinische Anwendungen benötigen. Diese Systeme sind in die PACS- und IT-Systeme der Krankenhäuser integriert und ermöglichen so ein nahtloses Workflow-Management. Sie werden bevorzugt für die onkologische, neurologische und kardiologische Diagnostik eingesetzt. Das Segment profitiert von umfangreichen Support- und Servicenetzwerken der Hersteller. Seine führende Position wird durch hohe Zuverlässigkeit, Patientendurchsatz und nachgewiesene diagnostische Genauigkeit untermauert. Krankenhäuser investieren weiterhin massiv in stationäre MRT-Systeme, um ihre Betriebseffizienz langfristig zu sichern.

Das Segment der tragbaren/mobilen MRT wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach mobilen Bildgebungslösungen in der Notfallversorgung, in Feldlazaretten, ländlichen Gebieten und temporären medizinischen Einrichtungen. Diese Systeme bieten Flexibilität, schnelle Einsatzmöglichkeiten und Zugänglichkeit auch bei eingeschränkter Infrastruktur. Die Akzeptanz in ambulanten Zentren und Fachkliniken nimmt zu. Hersteller entwickeln leichte, KI-gestützte mobile MRT-Systeme. Das Segment profitiert zudem vom wachsenden Bewusstsein für einen komfortablen diagnostischen Zugang. Die Kombination aus Mobilität, Erschwinglichkeit und angemessener Bildqualität treibt das Wachstum voran.

- Von Architecture

Der nordamerikanische Markt für Magnetresonanztomographiegeräte ist architektonisch in geschlossene, Standard-, Weitwinkel- und offene MRT-Systeme unterteilt. Das Segment der geschlossenen MRT dominierte den Markt im Jahr 2024 aufgrund seiner überlegenen Bildqualität, der Homogenität des Magnetfelds und der hohen Kompatibilität mit Hochfeldsystemen. Krankenhäuser nutzen die geschlossene MRT für fortgeschrittene onkologische, neurologische und kardiovaskuläre Bildgebung. Sie ermöglicht die Integration mit fortschrittlichen Spulen, Software und KI-Technologien. Das Segment profitiert von starken Hersteller-Support- und Servicenetzwerken. Geschlossene MRT-Systeme bleiben der Maßstab für Forschung und klinische Präzisionsbildgebung. Ihre Dominanz wird durch hohen Durchsatz, klinische Vielseitigkeit und Patientenvertrauen untermauert.

Das Segment der offenen MRT wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf den Patientenkomfort, die Reduzierung von Klaustrophobie und die Zugänglichkeit für Kinder, adipöse und ältere Patienten zurückzuführen. Die Akzeptanz in ambulanten Zentren und Fachkliniken nimmt zu. Offene MRT-Systeme vereinen Bildqualität mit patientenfreundlichem Design. Hersteller verbessern die Bildgebungsleistung bei gleichzeitigem Komfort. Das Segment profitiert von der steigenden Nachfrage nach funktioneller und muskuloskelettaler Bildgebung. Patientenorientierte Krankenhausrichtlinien und Klinikerweiterungen beschleunigen die Akzeptanz zusätzlich.

- Nach Anwendung

Der nordamerikanische Markt für Magnetresonanztomographiegeräte ist nach Anwendungsgebieten in die Bereiche Onkologie, Neurologie, Kardiologie, Gastroenterologie, Bewegungsapparat, Mammographie, Becken- und Bauchraum, Gynäkologie, Urologie, Zahnmedizin und weitere Anwendungen unterteilt. Das Onkologiesegment dominierte den Markt im Jahr 2024 aufgrund der steigenden Krebsprävalenz und des zunehmenden Bedarfs an präziser Tumorerkennung, Stadienbestimmung und Behandlungsüberwachung. Der Weichteilkontrast der MRT macht sie unverzichtbar für die Bildgebung von Gehirn, Brust und Prostata. Krankenhäuser setzen die MRT vorrangig für die onkologische Diagnostik, Forschung und klinische Studien ein. Das Segment profitiert von kontinuierlichen technologischen Verbesserungen und der Integration von KI-Software. Seine Dominanz wird durch die starke Akzeptanz in öffentlichen und privaten Gesundheitseinrichtungen verstärkt.

Das Segment Neurologie wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Zahl neurologischer Erkrankungen, Schlaganfälle und Wirbelsäulenerkrankungen. Funktionelle und KI-gestützte MRT-Lösungen werden zunehmend für die Frühdiagnose, Behandlungsplanung und postoperative Beurteilung eingesetzt. Krankenhäuser und Forschungszentren sind die Hauptnutzer. Das Segment profitiert von der Integration mit fortschrittlicher Bildgebungssoftware. Hersteller konzentrieren sich auf neurologiespezifische MRT-Innovationen, um diesen Markt zu erobern. Das wachsende Bewusstsein für neurologische Gesundheit und Präventivmedizin beschleunigt die Akzeptanz.

- Von Endbenutzern

Der nordamerikanische Markt für Magnetresonanztomographiegeräte ist nach Endnutzern in Krankenhäuser, Bildgebungszentren, ambulante Operationszentren und weitere Segmente unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024 aufgrund des hohen Patientenaufkommens, der fortschrittlichen Infrastruktur und der vielfältigen klinischen Anwendungen. Große Krankenhäuser setzen MRT in den Abteilungen Onkologie, Kardiologie und Neurologie ein. Das Segment profitiert von langfristigen Beschaffungsverträgen und Herstellerunterstützung. Krankenhäuser sind frühe Anwender von KI-gestützten und Hochfeld-MRT-Systemen. Ihre Dominanz wird durch zentralisierte diagnostische Arbeitsabläufe verstärkt. Krankenhäuser investieren zudem in Schulungsprogramme und Wartungsverträge, um die Betriebseffizienz zu gewährleisten.

Das Segment der Bildgebungszentren wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch steigende private Investitionen in ambulante Diagnoseeinrichtungen. Bildgebungszentren setzen hochfeldbasierte, tragbare und KI-gestützte MRT-Systeme ein. Der Ausbau wird durch die Nachfrage nach schnellerer Diagnostik und kürzeren Wartezeiten für Patienten vorangetrieben. Das Segment profitiert von flexiblen Beschaffungsoptionen, Leasingmodellen und Serviceunterstützung. Das Wachstum wird durch die steigende Bekanntheit und Erreichbarkeit in städtischen und vorstädtischen Gebieten vorangetrieben. Hersteller zielen auf dieses Segment ab, um die Marktdurchdringung zu erweitern und unterversorgte Bevölkerungsgruppen zu erreichen.

- Nach Vertriebskanal

Der nordamerikanische Markt für Magnetresonanztomographiegeräte ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Direktausschreibungssegment dominierte den Markt im Jahr 2024 aufgrund der Beschaffungsstrategien großer Krankenhäuser und Großabnahmeverträge mit führenden Herstellern. Direktausschreibungen umfassen Installation, Wartung und IT-Integrationsunterstützung. Krankenhäuser bevorzugen Direktausschreibungen für eine optimierte Beschaffung. Das Segment profitiert von langfristigen Serviceverträgen, Schulungsprogrammen und Vor-Ort-Support. Herstellerbeziehungen stärken die Marktdominanz. Dieser Kanal gewährleistet eine hohe Akzeptanz bei großen Gesundheitseinrichtungen.

Das Segment Einzelhandel dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Begünstigt werden diese Entwicklungen durch kleinere Kliniken, Bildgebungszentren und Fachkliniken, die flexible Kaufoptionen suchen. Leasing, Finanzierung und modulare MRT-Systeme werden zunehmend eingesetzt. Das Segment profitiert von steigenden privaten Investitionen in das Gesundheitswesen und dem Ausbau des ambulanten Angebots. Der Einzelhandel unterstützt die bessere Erreichbarkeit in Vorstädten und ländlichen Gebieten. Hersteller setzen auf diesen Kanal, um die Marktdurchdringung zu steigern und neue Endverbraucher zu erreichen. Flexibilität, Erschwinglichkeit und Support-Services treiben das schnelle Wachstum in diesem Segment voran.

Regionale Analyse des nordamerikanischen Marktes für Magnetresonanztomographiegeräte

- Die USA dominierten den nordamerikanischen Markt für Magnetresonanztomographiegeräte mit dem größten Umsatzanteil von 77,8 % im Jahr 2024, was auf die frühe Einführung fortschrittlicher medizinischer Technologien, hohe Gesundheitsausgaben und eine starke Präsenz führender Branchenakteure zurückzuführen ist.

- Gesundheitsdienstleister in der Region legen Wert auf hochauflösende Bildgebung, KI-gestützte Systeme und funktionelle MRT-Technologien, um eine präzise Diagnostik und Behandlungsplanung in den Bereichen Onkologie, Neurologie und Kardiologie zu unterstützen.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, die frühzeitige Einführung innovativer medizinischer Technologien und die Präsenz führender Hersteller von MRT-Geräten weiter unterstützt, die MRT-Systeme als unverzichtbare Diagnoseinstrumente sowohl in Krankenhäusern als auch in spezialisierten Bildgebungszentren etablieren.

Markteinblick für Magnetresonanztomographiegeräte in den USA und Nordamerika

Der US-Markt für Magnetresonanztomographiegeräte erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die steigende Nachfrage nach fortschrittlicher diagnostischer Bildgebung und Früherkennung von Krankheiten. Krankenhäuser und Bildgebungszentren investieren zunehmend in Hochfeld-MRT-Systeme, KI-gestützte Bildgebungssoftware und funktionelle MRT-Technologien, um die diagnostische Genauigkeit in den Bereichen Onkologie, Neurologie und Kardiologie zu verbessern. Die zunehmende Verbreitung chronischer Krankheiten, verbunden mit erheblichen Investitionen in die Gesundheitsinfrastruktur und staatlicher Unterstützung für fortschrittliche Medizintechnologien, treibt den Markt zusätzlich an. Darüber hinaus erweitert die Einführung ambulanter Bildgebungszentren und ambulanter chirurgischer Einrichtungen den Zugang zu MRT-Diensten. Die Präsenz großer MRT-Hersteller und kontinuierliche F&E-Initiativen unterstützen kontinuierliche Innovation und Marktwachstum.

Markteinblick in Magnetresonanztomographiegeräte in Kanada

Der kanadische Markt für Magnetresonanztomographiegeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf steigende Gesundheitsausgaben, das zunehmende Bewusstsein der Patienten für fortschrittliche Diagnostik und die zunehmende Verbreitung neurologischer und kardiovaskulärer Erkrankungen zurückzuführen. Die Einführung KI-integrierter MRT-Systeme und der Ausbau ambulanter Bildgebungseinrichtungen ermöglichen eine schnellere und effizientere Diagnostik. Kanadische Krankenhäuser und spezialisierte Bildgebungszentren legen Wert auf hochauflösende Bildgebung und patientenfreundliche Systeme, um die klinischen Ergebnisse zu verbessern. Regierungsinitiativen zur Modernisierung des Gesundheitswesens und zur Nutzung digitaler Bildgebungsinfrastruktur fördern die Einführung der MRT. Darüber hinaus trägt Kanadas Fokus auf Präzisionsmedizin und forschungsbasierte Gesundheitsanwendungen zu einem signifikanten Marktwachstum bei.

Markteinblick in Magnetresonanztomographiegeräte in Mexiko

Der mexikanische Markt für Magnetresonanztomographie-Geräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die Verbesserung der Gesundheitsinfrastruktur, die zunehmende Urbanisierung und die steigende Zahl chronischer und lebensstilbedingter Erkrankungen zurückzuführen. Krankenhäuser und Diagnosezentren setzen zunehmend auf fortschrittliche MRT-Technologien, darunter auch Low- bis Midfield-Systeme für kostengünstige Bildgebungslösungen. Staatliche Modernisierungsprogramme im Gesundheitswesen fördern Investitionen in hochwertige Diagnoseinstrumente. Darüber hinaus treibt das wachsende Bewusstsein der Patienten für die Vorteile der MRT zur Früherkennung von Krankheiten die Nachfrage an. Private Krankenhäuser und Bildgebungszentren integrieren aktiv MRT-Systeme in ihr Diagnoseportfolio, um sowohl die städtische als auch die halbstädtische Bevölkerung zu versorgen.

Marktanteil von Magnetresonanztomographiegeräten in Nordamerika

Die nordamerikanische Branche der Magnetresonanztomographiegeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- General Electric Company (USA)

- Siemens AG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Hitachi, Ltd. (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Esaote SpA (Italien)

- Bruker Corporation (USA)

- Fonar Corporation (USA)

- Neusoft Corporation (China)

- Hologic, Inc. (USA)

- Shimadzu Corporation (Japan)

- United Imaging Healthcare Co., Ltd. (China)

- Resonance Technology, Inc. (USA)

- PAN AM IMAGING (USA)

- Promaxo, Inc. (USA)

- MR Solutions, Inc. (USA)

- JMP Industries, Inc. (USA)

- Carestream Health, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Magnetresonanztomographiegeräte?

- Im Juni 2025 erhielt Siemens Healthineers die FDA-Zulassung für das Magnetom Flow.Ace, seine erste 1,5-Tesla-MRT-Plattform mit geschlossenem Heliumkreislauf und ohne Quenchrohr, wodurch die Heliumabhängigkeit deutlich reduziert wird. Das System verfügt über eine KI-gestützte Bildrekonstruktion und eine Vielzahl von Spulen, die für unterschiedliche menschliche Anatomie- und Veterinäranwendungen geeignet sind.

- Im Mai 2025 gab Hyperfine, Inc. die FDA-Zulassung für sein tragbares Swoop-MRT-System (V2) der nächsten Generation bekannt, das eine verbesserte Bildqualität und ein optimiertes Benutzererlebnis bietet. Das System soll es Ärzten ermöglichen, Scans durchzuführen, wann und wo es am wichtigsten ist, insbesondere in Notaufnahmen und Intensivstationen.

- Im November 2024 stellte Canon Medical auf dem Europäischen Radiologiekongress (ECR) das Vantage Fortian MRT-System vor. Dieses System zeichnet sich durch innovative Workflow-Lösungen, verbesserte Bildqualität und beschleunigte Scan-Technologien aus und soll die MRT-Verfahrensdauer verkürzen und den Patientendurchsatz verbessern.

- Im Juli 2022 präsentierten Siemens Healthineers und Dentsply Sirona das erste speziell für den Dentalbereich konzipierte MRT-System, die MAGNETOM Free.Max Dental Edition. Dieses System wird im Rahmen eines gemeinsamen Forschungsprojekts der beiden Unternehmen entwickelt, um MRT-Anwendungen in der dentalen Bildgebung zu erforschen.

- Im Juli 2022 stellte Canon Medical auf dem ECR 2022 den Vantage Fortian vor. Das neue MRT-System zeichnet sich durch innovative Workflow-Lösungen, Bildverbesserung und beschleunigte Scan-Technologie aus, die zusammen dazu beitragen, den Zeitaufwand für MRT-Verfahren zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.