North America Mammography Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

108.11 Million

USD

140.17 Million

2024

2032

USD

108.11 Million

USD

140.17 Million

2024

2032

| 2025 –2032 | |

| USD 108.11 Million | |

| USD 140.17 Million | |

| % | |

|

Marktsegmentierung für Mammographiegeräte in Nordamerika nach Produkt (Filmleinwand, digital, analog, 3D), nach Technologie (Brust-Tomosynthese, CAD, digital), nach Endverbrauch (Krankenhäuser, Fachkliniken, Diagnosezentren) – Branchentrends und Prognose bis 2032

Marktgröße für Mammographiegeräte

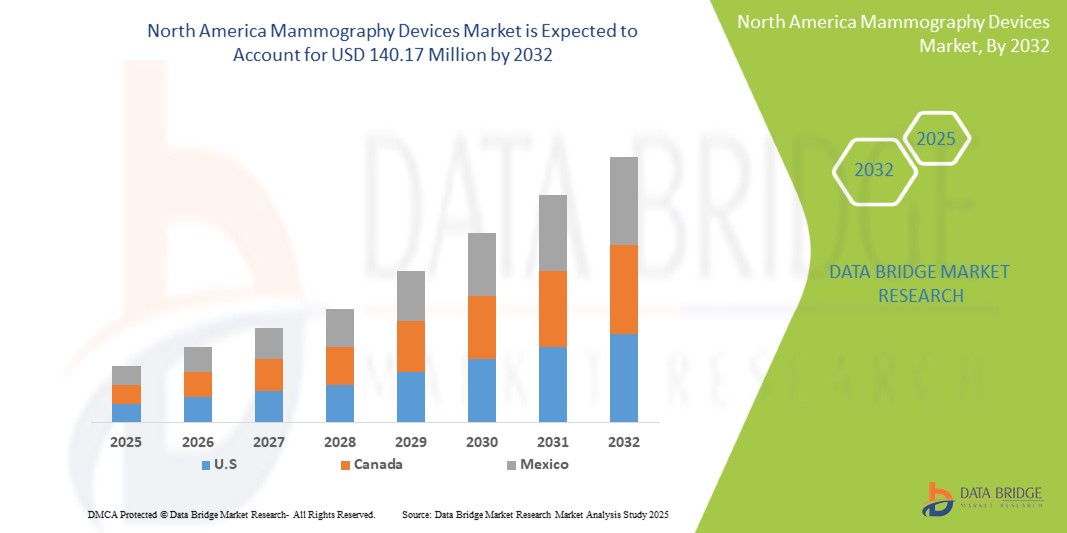

- Der nordamerikanische Markt für Mammographiegeräte wurde im Jahr 2024 auf 108,11 Millionen US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich 140,17 Millionen US-Dollar bis 2032 erreichen , bei einer CAGR von 3,3 %.

- Die steigende Zahl an Brustkrebserkrankungen und die zunehmende Bedeutung der Früherkennung treiben die Nachfrage nach Mammographiegeräten in Nordamerika an. Das zunehmende Bewusstsein für routinemäßige Brustkrebsvorsorgeuntersuchungen sowie technologische Fortschritte bei digitalen und 3D-Mammographiesystemen treiben das Marktwachstum zusätzlich voran.

Marktanalyse für Mammographiegeräte

- Mammographiegeräte sind spezielle Bildgebungssysteme zur Früherkennung und Diagnose von Brustkrebs durch niedrig dosierte Röntgenstrahlen. Diese Geräte spielen eine entscheidende Rolle bei der Erkennung von abnormalem Wachstum und Veränderungen im Brustgewebe und ermöglichen so eine rechtzeitige medizinische Intervention. Fortschrittliche Mammographietechnologien, darunter digitale Mammographie und 3D-Tomosynthese, verbessern die Bildgenauigkeit, reduzieren Fehlalarme und tragen zu besseren Behandlungsergebnissen und Überlebensraten bei.

- Die USA entwickeln sich zu einer führenden Region auf dem nordamerikanischen Markt für Mammographiegeräte. Unterstützt werden sie durch eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Bewusstsein für Brustkrebs-Screening und günstige Erstattungsrichtlinien für Verfahren der diagnostischen Bildgebung.

- Laufende Investitionen in innovative Bildgebungstechnologien, darunter KI-gestützte Diagnostik und tragbare Mammographiegeräte, sowie eine steigende Zahl geriatrischer Patienten und verstärkte Initiativen im Bereich der öffentlichen Gesundheit treiben das Wachstum und den technologischen Fortschritt auf dem Markt für Mammographiegeräte in der Region weiter voran.

Berichtsumfang und Marktsegmentierung für Mammographiegeräte

|

Eigenschaften |

Markt für Mammographiegeräte – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Mammographiegeräte

„Integration von künstlicher Intelligenz und maschinellem Lernen in der Brustbildgebung“

- Ein herausragender Trend auf dem nordamerikanischen Markt für Mammographiegeräte ist die zunehmende Integration von Algorithmen der künstlichen Intelligenz (KI) und des maschinellen Lernens (ML) in Mammographiesysteme, um die diagnostische Genauigkeit und Effizienz zu verbessern.

- KI-gestützte Tools werden eingesetzt, um Radiologen bei der Erkennung subtiler Anomalien, der Priorisierung von Fällen, der Verkürzung der Lesezeit und der Minimierung falsch positiver und negativer Ergebnisse zu unterstützen.

- Beispielsweise können KI-basierte computergestützte Erkennungssysteme (CAD) verdächtige Bereiche auf Mammogrammen hervorheben und Ärzten so dabei helfen, sich auf Hochrisikobefunde zu konzentrieren und die Früherkennungsraten von Krebs zu verbessern.

- Diese Technologien unterstützen außerdem die Optimierung des Arbeitsablaufs durch die Automatisierung der Bildsortierung, Berichterstellung und Datenverwaltung, was insbesondere in Screening-Umgebungen mit hohem Volumen wertvoll ist.

- Der zunehmende Einsatz von KI in der Brustbildgebung fördert auch die Entwicklung personalisierter Screening-Protokolle auf der Grundlage individueller Risikoprofile und steht damit im Einklang mit Ansätzen der Präzisionsmedizin.

- Diese digitale Transformation dürfte die Brustkrebsdiagnostik revolutionieren, die Arbeitsbelastung der Radiologen verringern und das langfristige Wachstum und die Wettbewerbsfähigkeit auf dem nordamerikanischen Markt für Mammographiegeräte fördern.

Marktdynamik für Mammographiegeräte

Treiber

„Steigende Prävalenz von Brustkrebs und Nachfrage nach Früherkennung“

- Da die nordamerikanische Bevölkerung altert und Risikofaktoren wie Übergewicht, hormonelles Ungleichgewicht, Alkoholkonsum und familiäre Vorbelastung häufiger auftreten, steigt die Zahl der Brustkrebserkrankungen deutlich an. Brustkrebs ist nach wie vor eine der häufigsten krebsbedingten Todesursachen bei Frauen. Dies unterstreicht den dringenden Bedarf an effektiven Frühdiagnoseverfahren wie Mammographiegeräten.

- Mammographiegeräte, insbesondere die digitale Brusttomosynthese (3D-Mammographie), bieten eine nicht-invasive Lösung zur Früherkennung. Sie ermöglichen es Ärzten, Tumore in einem früheren und besser behandelbaren Stadium zu erkennen. Diese Technologien werden herkömmlichen Methoden aufgrund ihrer höheren Genauigkeit, der geringeren Anzahl falsch-positiver Ergebnisse und des höheren Patientenkomforts vorgezogen.

Zum Beispiel,

- Im Oktober 2023 berichtete die American Cancer Society, dass im Jahr 2024 in den USA mit fast 300.000 neuen Fällen von invasivem Brustkrebs zu rechnen sei und eine frühzeitige Erkennung für das Überleben entscheidend sei.

- Laut CDC (2024) hat das routinemäßige Mammographie-Screening in den USA zu einer 40-prozentigen Senkung der Brustkrebssterblichkeit bei Frauen im Alter von 40 bis 74 Jahren beigetragen.

- Die zunehmende Belastung durch Brustkrebs treibt die Nachfrage nach zugänglichen und zuverlässigen Bildgebungssystemen voran. Gleichzeitig beschleunigen ein gesteigertes Bewusstsein durch Gesundheitskampagnen und eine verbesserte Überweisungsrate durch Ärzte die Akzeptanz.

- Da sich die klinischen Ergebnisse durch Fortschritte bei der Bildauflösung, softwaregestützter Diagnostik und tragbaren Screening-Geräten verbessern, empfehlen Gesundheitsdienstleister die Mammographie zunehmend als primäre diagnostische Methode. Diese Synergie aus klinischem Bedarf, Bewusstsein und Technologie fördert ein starkes Wachstumsumfeld für den nordamerikanischen Markt für Mammographiegeräte.

Gelegenheit

„Technologische Fortschritte in der digitalen Bildgebung und KI-gesteuerten Diagnostik“

- Bedeutende Innovationen bei Mammographiesystemen – wie 3D-Tomosynthese, kontrastmittelverstärkte Spektralmammographie (CESM) und KI-integrierte CAD-Software (Computer-Aided Detection) – verändern die Brustkrebsdiagnostik. Diese Fortschritte sorgen für eine höhere Bildschärfe, eine verbesserte Läsionserkennung und einen geringeren Bedarf an Biopsien. Dies verbessert die klinischen Ergebnisse und das Vertrauen der Patientinnen.

- Modernste Technologien, darunter tragbare Mammographiegeräte und cloudbasierte Bildgebungsplattformen, erweitern den Zugang zum Brustkrebs-Screening, insbesondere in abgelegenen und unterversorgten Gebieten. Diese Verbesserungen stehen im Einklang mit der Verlagerung des nordamerikanischen Gesundheitssystems hin zu präventiver Versorgung und frühzeitiger Intervention.

Zum Beispiel,

- Unternehmen wie Hologic, GE Healthcare und Siemens Healthineers haben KI-gestützte Mammographieplattformen eingeführt, die Radiologen mit Echtzeitanalysen, Risikostratifizierung und Arbeitsablaufoptimierung unterstützen.

- Anfang 2024 wurde in Peer-Review-Studien in Radiology und JAMA Oncology hervorgehoben, dass KI-gestützte Mammographiesysteme im Vergleich zu herkömmlichen Verfahren eine um bis zu 10 % höhere Sensitivität bei der Erkennung von Krebs im Frühstadium aufweisen.

- Diese technologischen Sprünge erfüllen die wachsende Nachfrage nach Präzisionsdiagnostik und patientenzentrierter Versorgung sowohl im städtischen als auch im ländlichen Raum.

- Unternehmen, die in intelligente Bildgebung, mobile Diagnosedienste und risikoadaptive Screening-Algorithmen investieren, sind gut aufgestellt, um vom nordamerikanischen Vorstoß nach skalierbaren, zugänglichen und qualitativ hochwertigen Lösungen für die Brustgesundheit zu profitieren. Dies macht den Markt für Mammographiegeräte zu einem wertvollen Sektor für strategische Investitionen und Innovationen.

Einschränkung/Herausforderung

„Hohe Gerätekosten und Ungleichheiten beim Zugang zu Screenings“

- Die hohen Kosten für die Anschaffung und Wartung moderner Mammographiegeräte, insbesondere 3D-Tomosynthesesysteme und KI-gestützte Plattformen, stellen ein erhebliches Hindernis für die breite Akzeptanz dar – insbesondere in kommunalen Krankenhäusern und ländlichen Kliniken mit begrenzten Investitionsbudgets. Selbst in wohlhabenderen Regionen bestehen weiterhin Unterschiede beim Versicherungsschutz und Zugang zur Versorgung, was zu Ungleichgewichten bei der Teilnahme am Screening führt.

- Zwar verbessert die digitale Mammographie die diagnostische Genauigkeit, doch die damit verbundenen Kosten für Installation, Technikerschulung und laufende Systemupgrades halten kleinere Praxen oft davon ab, von analogen Systemen umzusteigen.

- Darüber hinaus können Folgeuntersuchungen, diagnostische Biopsien und Facharztkonsultationen die finanzielle Belastung für Patienten, insbesondere für Patienten ohne umfassenden Versicherungsschutz, erhöhen. Dies führt häufig zu einer verzögerten Diagnose und schlechteren Ergebnissen.

Zum Beispiel,

- In einem Bericht des American College of Radiology aus dem Jahr 2023 wurde darauf hingewiesen, dass die Kosten für Geräte zur digitalen Brusttomosynthese 400.000 US-Dollar übersteigen können, Betriebs- und Wartungskosten nicht inbegriffen.

- Im Januar 2024 betonte The Lancet Regional Health – Americas, dass Frauen in ländlichen Gebieten Nordamerikas aufgrund von Gerätemangel und Reisebeschränkungen 25–40 % seltener regelmäßige Mammographien erhalten als Frauen in städtischen Gebieten.

- Die großen Hersteller räumen ein, dass Preisunterschiede, Wartungsanforderungen und uneinheitliche Erstattungsrichtlinien die Marktdurchdringung in bestimmten Regionen einschränken.

- Um diese Hindernisse zu überwinden, sind Initiativen wie erweiterte Telemammographiedienste, öffentlich-private Partnerschaften, mobile Screening-Einheiten und umfassendere Versicherungsreformen von entscheidender Bedeutung, um einen gleichberechtigten Zugang und ein nachhaltiges Wachstum auf dem nordamerikanischen Markt für Mammographiegeräte zu gewährleisten.

Marktumfang für Mammographiegeräte

Der Markt ist nach Produkt, Technologie und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Technologie |

|

|

Von Endbenutzern |

|

Im Jahr 2025 wird das Segment der Brusttomosynthese voraussichtlich den Markt mit dem größten Anteil im Technologiesegment dominieren

Das Segment Brusttomosynthese wird voraussichtlich 2025 den nordamerikanischen Markt für Mammographiegeräte dominieren und mit rund 68,7 % den größten Marktanteil erreichen. Diese führende Position ist vor allem auf die überlegenen Krebserkennungsfähigkeiten und die zunehmende Akzeptanz in routinemäßigen Brustkrebs-Screening-Programmen zurückzuführen.

Im Jahr 2025 werden Filmleinwände voraussichtlich den größten Anteil im Prognosezeitraum im Produktsegment ausmachen

Im Jahr 2025 werden Filmbildschirme voraussichtlich den nordamerikanischen Markt für Mammographiegeräte dominieren und mit rund 64,9 % den größten Marktanteil einnehmen. Die Dominanz dieses Segments wird durch die breite Verfügbarkeit konventioneller Systeme und die Kosteneffizienz in ressourcenarmen oder ländlichen Gesundheitseinrichtungen vorangetrieben.

Regionale Analyse des Marktes für Mammographiegeräte

„Die USA sind das dominierende Land auf dem nordamerikanischen Markt für Mammographiegeräte“

- Die USA sind führend auf dem nordamerikanischen Markt für Mammographiegeräte und verfügen über eine hochmoderne Gesundheitsinfrastruktur, hohe Screening-Volumina und eine weitverbreitete Verfügbarkeit hochmoderner Mammographietechnologien wie der digitalen Brusttomosynthese und der KI-gestützten Bildgebung.

- Den größten Marktanteil haben die USA aufgrund der steigenden Zahl an Brustkrebserkrankungen, der zunehmenden Alterung der weiblichen Bevölkerung und der starken Betonung der Früherkennung durch regelmäßige Mammographie-Screenings im öffentlichen Gesundheitswesen.

- Günstige Erstattungsrahmen, umfassender Versicherungsschutz und starke staatliche Unterstützung für Krebsaufklärungs- und -vorsorgeprogramme tragen erheblich zur Marktdominanz bei.

- Darüber hinaus beschleunigt die Präsenz großer Branchenakteure wie Hologic, GE Healthcare und Siemens Healthineers, gepaart mit kontinuierlichen Investitionen in Forschung und Entwicklung, Produktinnovationen und klinischer Zusammenarbeit, die Einführung von Mammographiesystemen der nächsten Generation im ganzen Land.

„Die USA werden voraussichtlich die höchste Wachstumsrate verzeichnen“

- In den USA wird das schnellste Wachstum im Markt für Mammographiegeräte erwartet, was auf das zunehmende Bewusstsein für Brustkrebs, den verbesserten Zugang zu präventiver Gesundheitsfürsorge und die schnelle Einführung moderner Bildgebungsverfahren zurückzuführen ist.

- Der Markt profitiert von groß angelegten öffentlichen Screening-Kampagnen, demografischen Veränderungen wie späteren Geburten und einer höheren Lebenserwartung sowie der wachsenden Nachfrage der Patienten nach nicht-invasiven, präzisen Diagnosemöglichkeiten.

- Umfangreiche staatliche Initiativen – wie das National Breast and Cervical Cancer Early Detection Program (NBCCEDP) der CDC – steigern die Screeningraten in unterversorgten Bevölkerungsgruppen weiter.

- Darüber hinaus wird erwartet, dass die zunehmende Integration von KI in diagnostische Arbeitsabläufe zusammen mit mobilen Screening-Einheiten in ländlichen und abgelegenen Gebieten die Früherkennung verbessern und die weitere Marktexpansion in den USA vorantreiben wird.

Marktanteil von Mammographiegeräten

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Hologic, Inc. (Vereinigte Staaten)

- GE HealthCare Technologies Inc. (Vereinigte Staaten)

- Siemens Healthineers AG (Deutschland)

- FUJIFILM Holdings Corporation (Japan)

- Koninklijke Philips NV (Niederlande)

- Canon Medical Systems Corporation (Japan)

- Planmed Oy (Finnland)

- Metaltronica SpA (Italien)

- IMS Giotto SpA (Italien)

- Analogic Corporation (Vereinigte Staaten)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Mammographiegeräte

- Im Mai 2023 verbesserte TGH Imaging den Zugang von Patientinnen zum Brustkrebs-Screening durch die Einführung der Genius 3D-Mammographie von Hologic an 18 Standorten in den Bezirken Pasco, Hillsborough, Pinellas und Palm Beach. Die 3D-Mammographie, auch Tomosynthese genannt, erzeugt ein dreidimensionales Bild der Brust und verbessert so die Brustkrebserkennung.

- Im Juni 2023 führte das Amrita Hospital ein neues kontrastmittelverstärktes Mammographiesystem ein, das Brustkrebs erkennt, bevor er auf Standard-Mammographien sichtbar wird. Das System verfügt über eine automatische Stabilisierung, verbessert die Benutzerfreundlichkeit, verkürzt die Untersuchungszeit und erhöht den Patientenkomfort. Seine kontrastmittelverstärkten 3D-Bildgebungsfunktionen liefern hochauflösende Bilder, die selbst kleinste Anomalien erkennen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.