North America Manual Resuscitators Market

Marktgröße in Milliarden USD

CAGR :

%

USD

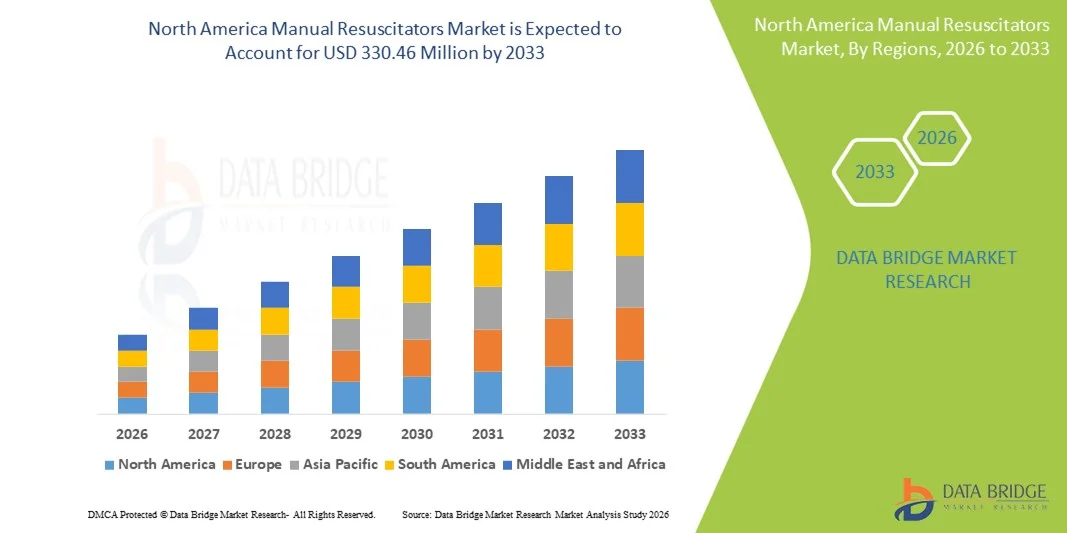

193.20 Million

USD

330.46 Million

2025

2033

USD

193.20 Million

USD

330.46 Million

2025

2033

| 2026 –2033 | |

| USD 193.20 Million | |

| USD 330.46 Million | |

| % | |

|

Marktsegmentierung für manuelle Beatmungsgeräte in Nordamerika nach Produkt (selbstaufblasende Beatmungsgeräte, flowgesteuerte Beatmungsgeräte und T-Stücke), Art der Anwendung (Einweg und Mehrweg), Material (Silikon, PVC und Gummi), Technologie (Überdruckventil, Peep-Ventil, pneumatisch, doppelwandig, Maske und Sonstige), Patiententyp (Erwachsene, Kinder und Säuglinge), Anwendung (COPD, Herz-Kreislauf-Stillstand, Anästhesie, Asthma und Sonstige), Endnutzer (Krankenhäuser, ambulante Operationszentren, Militär, spezialisierte Diagnosezentren und Rettungsfahrzeuge), Vertriebskanal (Direktvergabe, Einzelhandel und Online-Handel) – Branchentrends und Prognose bis 2033

Was ist die North America Manual Resuscitators Market Size and Growth Rate

- Laut Data Bridge Market Research Analysis wurde die Marktgröße für manuelle Resuscitatoren in Nordamerika geschätzt.USD 193,2 Millionen in 2025und wird voraussichtlich erreichenUSD 330,46 Millionen von 2033, beiCAGR von 6,94%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch das steigende Auftreten von Atemwegserkrankungen, die zunehmende Zahl von medizinischen Notfällen und die wachsende Nachfrage nach effektiven Lüftungsunterstützungseinrichtungen in Krankenhäusern, Krankenpflege und vor-hospitalen Noteinstellungen, die zu einer breiteren Akzeptanz manueller Resuscitatoren in Gesundheitssystemen führen

- Darüber hinaus wird die zunehmende Sensibilisierung der Gesundheitsexperten in Bezug auf die Bedeutung der sofortigen und zuverlässigen Atemunterstützung, zusammen mit den Fortschritten im manuellen Resuscitator-Design für verbesserte Sicherheit, einfache Bedienung und Infektionskontrolle, die Aufnahme von manuellen Resuscitators-Lösungen beschleunigen und dadurch das Gesamtwachstum des Marktes deutlich steigern.

Marktgröße und Prognose

- Globaler Marktwert (2025):USD 193,2 Millionen

- Voraussichtlicher Marktwert (2033):330,46 Mio. USD

- Wettervorhersage CAGR (2026–2033):6.94%

North America Manual Resuscitators Marktanalyse

- Manuelle Resuscitatoren, die für die positive Druckbelüftung bei Atemausfällen und Notsituationen konzipiert sind, sind wesentliche lebenssparende medizinische Geräte, die in Krankenhäusern, Krankenwagen und Notversorgungseinstellungen aufgrund ihrer Zuverlässigkeit, der Benutzerfreundlichkeit und der Funktionsfähigkeit ohne externe Energiequellen weit verbreitet sind.

- Die eskalierende Nachfrage nach manuellen Resuscitatoren wird in erster Linie durch die steigende Prävalenz von Atemwegserkrankungen, zunehmende Anzahl von chirurgischen Eingriffen, das Wachstum von medizinischen Notdiensten und erhöhte Bereitschaft für kritische Pflegesituationen sowie eine zunehmende Betonung auf die Patientensicherheit und Infektionskontrolle angetrieben.

- Die USA dominierten den manuellen Resuscitatorenmarkt mit dem größten Umsatzanteil von 39,8% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung von medizinischen Notgeräten, starke Präsenz von Schlüsselherstellern für medizinische Geräte und etablierte Notfallsysteme, mit anderen nordamerikanischen Ländern, die aufgrund robuster Krankenhausnetze und hoher Prozedurmengen zu einer erheblichen Marktaktivität beitragen.

- Kanada wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im manuellen Wiederverwertermarkt sein, die eine starke CAGR von 8,7% registriert, die durch die Verbesserung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, zunehmendes Bewusstsein für dieNotfallPflege und wachsende Patientenpopulationen in Krankenhäusern, ambulanten chirurgischen Zentren und Notfall-Reaktionseinheiten

- Das reusable Segment entfiel auf den größten Marktanteil von rund 57,3 % im Jahr 2025, der durch seine Kosteneffizienz für den langfristigen Krankenhauseinsatz bedingt war.

Report Scope und Manual Resuscitators Marktsegmentierung

|

Attribute |

Manuelle Resuscitators Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

|

|

Key Market Players |

•Medtronic(Irland) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Nordamerika Manual Resuscitators Market

Globale Betonung auf Notfallvorbereitung und kritische Pflegebereitschaft

- Ein bedeutender und beschleunigender Trend im globalen Handresuscitatorenmarkt ist der zunehmende Fokus auf Notfallvorbereitung und schnelle Respirationsunterstützung in Krankenhäusern, Krankenstationen und Notfalldiensten weltweit. Steigende Vorkommnisse von Herzstillstand, Atemversagen, Traumafälle und chirurgische Eingriffe verstärken die wesentliche Rolle von manuellen Resuscitatoren als Frontline-Lebensspargeräte

- So stärken die Gesundheitssysteme in ganz Nordamerika und Europa die Notfall- und Intensivpflegefähigkeiten durch den Ausbau von Rettungsflotten und die Modernisierung von Notfalldiensten im Krankenhaus, was zu einer konsequenten Beschaffung von manuellen Resuscitatoren für erwachsene, pädiatrische und neonatale Betreuung führt.

- Kontinuierliche Produktverbesserungen, wie verbesserte Sauerstoffzufuhreffizienz, verbesserte Ventilmechanismen und ergonomische Beuteldesigns, verbessern die klinische Leistungsfähigkeit und reduzieren die Ermüdung des Bedieners bei längerer manueller Belüftung

- Die globale Verschiebung in Richtung Ein- und Einweg-Handresuszitatoren gewinnt an Dynamik, angetrieben durch erhöhte Infektionskontrolle Bewusstsein und strengere Krankenhaushygiene Protokolle, insbesondere in der post-pandemischen Gesundheitsumgebung

- Diese wachsende Vorliebe für sichere, zuverlässige und leicht einsetzbare Lüftungslösungen beeinflusst die Hersteller, sich auf Leichtbaumaterialien, latexfreie Bauteile und die Einhaltung internationaler Sicherheitsstandards zu konzentrieren.

- Zusammenfassend werden diese Entwicklungen globale Beschaffungsstrategien umgestalten und die Rolle manueller Resuscitatoren als unverzichtbare Geräte in Notmedizin, Anästhesie und kritischen Pflegeeinstellungen stärken.

North America Manual Resuscitators Market Dynamics

Fahrer

Rising Incidence of Respiratory Emergencies and Expansion of Healthcare Infrastructure

- Die zunehmende globale Belastung von Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen, Verkehrsunfällen und chirurgischen Eingriffen ist ein wichtiger Fahrer, der die Nachfrage nach manuellen Resuscitatoren beschleunigt, die für eine sofortige Belüftungsunterstützung bei lebensbedrohlichen Notfällen unerlässlich sind.

- So treibt z.B. der Ausbau der Gesundheitsinfrastruktur in Schwellenländern, kombiniert mit der Modernisierung von medizinischen Notdiensten in entwickelten Regionen, eine weit verbreitete Einführung von manuellen Wiederaufklärern in Krankenhäusern, Kliniken und Nottransportsystemen voran.

- Manuelle Resuscitatoren werden in der Anästhesie-Induktion, Patiententransport, Neonatal-Resuscitation und Notflugmanagement weit verbreitet und machen sie zu einem kritischen Bestandteil der Standard medizinische Ausrüstung weltweit

- Investitionen in Notfall-Reaktions-Trainingsprogramme fürGesundheitProfis und Ersthelfer unterstützen das Marktwachstum weiter, da die manuelle Belüftung nach wie vor ein grundlegendes Geschick in Basis- und Fortgeschrittenheitsunterstützungsprotokollen ist

- Darüber hinaus machen die Erschwinglichkeit, Portabilität und Unabhängigkeit von Strom manuelle Resuscitatoren besonders wertvoll in Niedrigressourceneinstellungen, Katastrophenreaktionssituationen und Fernpflegeumgebungen, die die globale Nachfrage weiter stärken

Zurückhaltung/Challenge

Kostendruck und inkonsistente Qualitätsstandards in den Regionen

- Trotz starker Nachfrage steht der globale Markt für manuelle Wiederbeleber vor Herausforderungen im Zusammenhang mit Kostendruck, insbesondere in ressourcenbegrenzten Gesundheitssystemen, in denen Budgetzwänge den Zugang zu hochwertigen oder einwegigen Wiederbelebensgeräten einschränken können

- So haben beispielsweise Regulierungsbehörden in mehreren Ländern Rückrufe und Warnungen in Bezug auf minderwertige manuelle Wiederverwerter mit fehlerhaften Ventilen oder unzureichender Sauerstoffversorgung gemeldet, was die Risiken im Zusammenhang mit kostengetriebenenBeschaffungund inkonsistente Fertigungsstandards

- Die Variabilität der Regulierungsstandards und die Produktqualität in den Regionen kann dazu führen, dass Low-Cost-, Sub-Standard-Geräte durchgefÃ1⁄4hrt werden, Bedenken hinsichtlich Sicherheit, Haltbarkeit und klinischer Wirksamkeit zu erhöhen

- Unzureichende Ausbildung oder unangemessene Nutzung manueller Resuscitatoren in bestimmten Gesundheitswesen-Einstellungen können ihre Wirksamkeit begrenzen und das Risiko von lüftungsbedingten Komplikationen erhöhen

- Darüber hinaus können die wiederkehrenden Kosten, die mit Einweg-Resuscitatoren und Ersatz-Zubehör verbunden sind, zur operativen Belastung für Gesundheitseinrichtungen mit hohen Patientenmengen beitragen.

- Die Bewältigung dieser Herausforderungen durch strengere regulatorische Aufsicht, standardisierte Schulungsinitiativen und die Entwicklung kosteneffizienter, aber qualitativ hochwertiger manueller Wiederbelebungslösungen wird für ein langfristiges globales Marktwachstum unerlässlich sein.

North America Manual Resuscitators Market Scope

Der Markt wird auf Basis von Produkt, Modalität, Material, Technologie, Patiententyp, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

- Nach Produkt

Auf der Grundlage des Produkts wird der Markt für manuelle Resuscitatoren in Selbstaufblasungsresistenzgeber, Flow-Inflating Resuscitator und T-Piece Resuscitator segmentiert. Das selbstaufblasende Resuscitator-Segment dominierte 2025 den größten Marktanteil von rund 48.5%, vor allem aufgrund seiner weit verbreiteten Verwendung in Not- und kritischen Pflegeeinstellungen. Diese Geräte funktionieren unabhängig ohne die Notwendigkeit einer externen Gasquelle, wodurch sie in Vor- und Nottransportszenarien sehr zuverlässig sind. Ihre einfache Bedienung ermöglicht einen schnellen Einsatz sowohl von ausgebildeten Klinikern als auch von Nothelfern. Selbstaufblasende Resuscitatoren werden in Krankenhäusern, Krankenwagen, militärischen medizinischen Einheiten und Katastrophenreaktionsteams weit verbreitet eingesetzt. Die Kompatibilität mit Sauerstoffreservoirs und Masken über alle Patientengruppen erhöht die Nachfrage weiter. Ihre Langlebigkeit und lange Haltbarkeit unterstützen eine groß angelegte Beschaffung. Darüber hinaus stärken regulatorische Zulassungen und Standardisierungen über globale Gesundheitssysteme die Annahme. Wirtschaftlichkeit im Vergleich zu fortschrittlichen automatisierten Systemen trägt weiter zur Dominanz bei.

Das T-Stück-Resuscitator-Segment wird erwartet, dass die schnellste CAGR von 2026 bis 2033 von rund 8,9 % bezeugt wird, angetrieben durch steigende Adoption in neonatalen und pädiatrischen Intensivstationen. Diese Geräte bieten eine präzise Kontrolle über Spitzeninspiratordruck und PEEP, wodurch Lungenverletzungsrisiken reduziert werden. Das wachsende Bewusstsein für Lungenschutz-Belüftungsstrategien unterstützt die Nachfrage. Die zunehmende globale Ausrichtung auf neonatale Resuszitationsprogramme beschleunigt das Wachstum weiter. Technologische Fortschritte Verbesserung der Druckkonsistenz erhöhen das klinische Vertrauen. Die steigenden Geburtenquoten tragen weltweit deutlich bei. Ausbau der NICU-Infrastruktur in Schwellenländern

- Von der Modalität

Auf der Grundlage der Modalität wird der Markt für manuelle Resuscitatoren zu Einweg- und Wiederverwendbarkeit segmentiert. Das reusable Segment entfiel auf den größten Marktanteil von rund 57,3 % im Jahr 2025, was durch seine Kosteneffizienz für den langfristigen Krankenhauseinsatz bedingt ist. Krankenhäuser und chirurgische Zentren bevorzugen wiederverwendbare Resuscitatoren aufgrund ihrer Haltbarkeit und Fähigkeit, wiederholte Sterilisationszyklen zu widerstehen. Diese Geräte sind weit verbreitet in ICUs, Operationsräumen und Notfallabteilungen. Starke Infektionskontrollprotokolle ermöglichen eine sichere Wiederverwendung in kontrollierten Umgebungen. Die Verfügbarkeit hochwertiger Silicon-basierter wiederverwendbarer Modelle unterstützt die Nachfrage weiter. Budget-Zwänge in öffentlichen Krankenhäusern bevorzugen auch wiederverwendbare Lösungen. Erhöhte Investitionen in die Gesundheitsinfrastruktur in Entwicklungsregionen tragen zu einer nachhaltigen Annahme bei. Ausbildungseinrichtungen setzen sich auch stark auf wiederverwendbare Modelle für Simulationszwecke.

Das Einweg-Segment soll die schnellste CAGR von 2026 bis 2033 von etwa 9,4% registrieren, die durch erhöhte Bedenken über Kreuzkontamination und Krankenhaus-benötigte Infektionen verursacht wird. Einweg-Resuszitatoren werden in Nottransportfahrzeugen und Feldeinstellungen zunehmend bevorzugt. Die COVID-19 Pandemie erhöhte die Nachfrage nach Einweg-medizinischen Geräten deutlich. Die zunehmenden EMS-Netzwerke beschleunigen die Adoption weiter. Kosten- und Komfortunterstützung in ressourcenbegrenzten Einstellungen senken. Regulatorische Betonung auf Infektionsprävention verstärkt Wachstum. Auch die Ausweitung der Dienstleistungen im Bereich der Gesundheitsversorgung trägt dazu bei.

- Von Material

Auf der Basis von Material wird der Markt in Silikon, PVC und Gummi segmentiert. Das Segment Silizium dominierte den Markt mit einem Umsatzanteil von fast 45,8% im Jahr 2025, aufgrund seiner überlegenen Biokompatibilität und Haltbarkeit. Silikonresuszitatoren bieten ausgezeichnete Flexibilität und Rißbeständigkeit bei wiederholter Sterilisation. Diese Eigenschaften machen sie ideal für wiederverwendbare Anwendungen in Krankenhäusern. Silikonmaterialien reduzieren auch das Risiko allergischer Reaktionen und Patientenbeschwerden. Hohe Transparenz ermöglicht eine bessere Visualisierung während der Lüftung. Lange Produktlebenszyklen reduzieren Ersatzkosten. Die zunehmende Annahme in fortgeschrittenen Gesundheitseinrichtungen unterstützt die Dominanz. Hersteller bevorzugen zunehmend Silikon für Premium-Produktlinien.

Das PVC-Segment wird voraussichtlich bei der schnellsten CAGR von etwa 8,1% in 2026–2033 wachsen, was durch seine Eignung für Einweg-Resuscitatoren bedingt ist. PVC bietet Kostenvorteile und einfache Massenproduktion. Die steigende Nachfrage nach Einweggeräten unterstützt das Wachstum. Verbesserte Formulierungen, die Flexibilität und Sicherheit erhöhen die Annahme. Die steigende Notversorgungsnachfrage beschleunigt die Beschaffung. PVC-Geräte sind weit verbreitet in Krankenwagen und temporären Pflegezentren. Die Ausweitung des Gesundheitszugangs in Niedrigeinkommensregionen fördert das Wachstum.

- Von der Technik

Auf Basis der Technik wird der Markt in Pop-Off Valve, PEEP Valve, Pneumatic, Double Wall, Maske und andere segmentiert. Das PEEP-Ventilsegment hat 2025 den größten Marktanteil von rund 41,6% gehalten, der von seiner kritischen Rolle bei der Aufrechterhaltung des positiven Luftdrucks angetrieben wird. PEEP-Ventile verbessern die Oxygenation und verhindern den Zusammenbruch von Alveolar während der Resuszitation. Diese Ventile sind essentiell bei der Behandlung von Patienten mit Atemversagen. Die steigende Prävalenz von COPD und akuter Atemnot unterstützt die Nachfrage. Das verstärkte klinikianische Bewusstsein für Lüftungsbest Practices stärkt die Annahme. Die Integration mit modernen Resuscitator-Designs steigert die Nutzung weiter. Krankenhäuser priorisieren Geräte mit einstellbaren PEEP-Funktionen. Auch die zunehmenden chirurgischen und anästhesischen Verfahren tragen dazu bei.

Das Segment doppelwandige Technologie wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von etwa 9,2% erleben, die durch eine verbesserte Sicherheits- und Lüftungseffizienz angetrieben wird. Doppelwanddesigns minimieren Gasleckage und verbessern die Luftströmungskonsistenz. Diese Geräte sind bevorzugt in pflegeleichten Umgebungen. Technologische Verbesserungen erhöhen die Zuverlässigkeit und das Vertrauen der Klinik. Wachsende Investitionen in fortgeschrittene Notversorgungs-Wachstum. Erhöhte Nachfrage aus der neonatalen und pädiatrischen Versorgung beschleunigt die Adoption weiter.

- Nach Patiententyp

Auf der Grundlage des Patiententyps wird der Markt in Erwachsene, Kinder und Kind segmentiert. Das Segment Erwachsenen dominierte den Markt mit einem Umsatzanteil von rund 52,4% im Jahr 2025, angetrieben durch die hohe Häufigkeit von kardiopulmonalen Notfällen bei Erwachsenen. Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen erhöht die Wiederbelebungsnachfrage. Erwachsene zahlen die Mehrheit der Notaufnahmen. Trauma und Unfallfälle tragen weiter bei. Krankenhäuser und EMS priorisieren auf erwachsene Resuscitatoren. Bevölkerungsalter stärken weltweit die Dominanz. Erhöhte ICU-Zulassungen unterstützen die anhaltende Nachfrage. Auch staatliche Notfallvorsorgeprogramme spielen eine Rolle.

Das Baby-Segment wird von 2026 bis 2033 mit dem schnellsten CAGR von fast 9,7% wachsen, was durch den erhöhten Fokus auf die neonatale Pflege getrieben wird. Die weltweit steigenden Vorgeburten erhöhen den Wiederbelebungsbedarf. Die Erweiterung der NICUs unterstützt die Nachfrage. Technologische Fortschritte, die auf Neonate zugeschnitten sind, verbessern die Sicherheit. Staatliche Mutter- und Kindergesundheitsinitiativen fördern die Annahme. Schulungsprogramme, die neonatale Resuszitation betonen, unterstützen Wachstum. Das zunehmende Bewusstsein der Kliniker verstärkt die Markterweiterung.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in COPD, Cardiopulmonale Arrest, Anästhesie, Asthma und andere segmentiert. Das Herz-Kreislauf-Verhaftungssegment entfiel 2025 auf den größten Marktanteil von ca. 46,9 %, vor allem aufgrund der dringenden und lebenserhaltenden Rolle von Handresuscitatoren bei plötzlichen Herznotfällen. Herz-Kreislauf-Verhaftung erfordert sofortiges Flugmanagement und Lüftung, so dass manuelle Resuscitatoren über Notfalleinstellungen unverzichtbar. Das hohe globale Auftreten plötzlicher Herzstillstand treibt die Nachfrage deutlich an. Notfallabteilungen, Intensivstationen und Krankenwagen halten große Lagerbestände aufrecht, um eine schnelle Reaktionsbereitschaft zu gewährleisten. Die erhöhte Prävalenz von Herz-Kreislauf-Erkrankungen verstärkt die Segmentherrschaft weiter. Regierungsinitiativen konzentrierten sich auf die Verbesserung der Notfallreaktionssysteme tragen zur nachhaltigen Annahme bei. Public Access Defibrillation und First-responder Training Programme erhöhen die Nutzungshäufigkeit. Krankenhäuser priorisieren die Herz-Kreislauf-Verhaftungsbereitschaft in der Beschaffungsplanung. Wachsende ältere Bevölkerungen erhöhen weltweit den Bedarf an Notbelüftung. Kontinuierliche Fortschritte in Notversorgungsprotokollen verstärken die Abhängigkeit von Handresuscitatoren. Insgesamt trägt die kritische Natur des Herz-Kreislauf-Verhaftungsmanagements die Führung dieses Segments.

Das Anästhesie-Segment soll die schnellste CAGR von etwa 8,5 % von 2026 bis 2033 registrieren, die durch die stetige Zunahme der globalen chirurgischen Volumen angetrieben wird. Manuelle Resuscitatoren werden routinemäßig während der Anästhesie-Induktion, Wartung und postoperative Erholung verwendet. Das Wachstum ambulanter und minimalinvasiver chirurgischer Eingriffe unterstützt die Nachfrage deutlich. Die Ausweitung der operativen Infrastruktur in Schwellenländern beschleunigt die Annahme. Die steigende Zahl der Wahlchirurgie trägt weiter zum Wachstum bei. Verbesserte Sicherheitsstandards für Anästhesie betonen die Verfügbarkeit von Sicherungsbelüftungsgeräten. Die zunehmende Nutzung in ambulanten chirurgischen Zentren unterstützt eine schnellere Expansion. Auch die Nachfrage nach geriatrischen Operationen ist gestiegen. Technologische Verbesserungen verbessern die Benutzerfreundlichkeit erhöhen das Vertrauen der Klinik. Schulungsprogramme für Anästhesiologiepersonal erhöhen die Auslastung weiter. Insgesamt treibt die Expansion der chirurgischen Versorgung ein robustes Wachstum in diesem Segment an.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Ambulatory Surgical Centers, Militär, Specialized Diagnostic Centers und Emergency Transport Vehicles segmentiert. Das Krankenhaussegment dominierte den Markt mit einem Umsatzanteil von fast 58,1% im Jahr 2025, angetrieben durch die hohe Konzentration der kritischen Pflegedienste. Krankenhäuser benötigen manuelle Resuscitatoren in Noträumen, ICUs, Betriebstheater und Erholung. Hohe Patienteneintrittsvolumina erhöhen die Geräteauslastung deutlich. Die Verfügbarkeit von geschulten Fachkräften gewährleistet eine häufige und korrekte Nutzung. Die kontinuierliche ICU-Überwachung erfordert zuverlässige Lüftungssicherungssysteme. Starke Beschaffungsbudgets ermöglichen den Massenkauf und regelmäßigen Austausch. Die Expansion von Mehrspezialkliniken unterstützt weltweit eine anhaltende Dominanz. Die staatlichen Investitionen in die Krankenhausinfrastruktur stärken die Annahme. Krankenhäuser dienen auch als primäre Trainingszentren, die zunehmende Geräte-Gewohnheit. Traumata und Notfälle verstärken die Nachfrage. Insgesamt bleiben Krankenhäuser die zentrale Drehscheibe für die Nutzung von Wiederbelebungsgeräten.

Das Segment Nottransportfahrzeuge wird voraussichtlich von 2026 bis 2033 die schnellste CAGR von etwa 9,0 % bezeugen, die durch die rasche Ausweitung der medizinischen Notdienste angetrieben wird. Die zunehmende Urbanisierung erhöht Unfall- und Traumatainzidenz und erhöht die Krankenwagennachfrage. Die vorhospitale Belüftung ist für das Überleben des Patienten während des Transports entscheidend. Regierungen investieren stark in den Ausbau der Rettungsflotte. Erhöhte Katastrophenvorsorgeprogramme unterstützen Segmentwachstum. In Notfahrzeugen sind tragbare und einfach zu bedienende Wiederverwerter bevorzugt. Die Sensibilisierung für Frühinterventionen verbessert die Auslastung. Das Wachstum der privaten Krankenwagendienste beschleunigt die Annahme weiter. Technologische Fortschritte verbessern Portabilität und Haltbarkeit. Die Ausbildung der Sanitäter verbessert die effektive Nutzung. Insgesamt heizt die vorkapitale Notfallversorgung ein schnelles Wachstum ein.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Direkt-Tender, Retail-Verkauf und Online-Verkauf segmentiert. Das Segment der Direktausschreibungen hat 2025 den größten Marktanteil von rund 49,7% gehalten, der durch groß angelegte Beschaffungen von Krankenhäusern und staatlichen Gesundheitsbehörden verursacht wurde. Der Kauf von Schüttgut durch Angebote gewährleistet Kosteneffizienz und Lieferkonsistenz. Öffentliche Gesundheitssysteme setzen sich stark auf zentralisierte Ausschreibungsverfahren. Langfristige Verträge bieten stabile Umsatzströme für Hersteller. Wettbewerbspreise stärken die Beteiligung der Lieferanten. Standardisierte Beschaffungsrichtlinien bevorzugen etablierte Marken. Ausschreibungen gewährleisten die Einhaltung regulatorischer und Qualitätsstandards. Notfallvorbereitungsprogramme stützen sich auf Ausschreibungen. Große Lehrkrankenhäuser bevorzugen diesen Kanal für die Volumensicherheit. Vorhersehbare Nachfragezyklen halten Dominanz. Insgesamt führt der institutionellen Einkauf direkte Angebote.

Das Online-Vertriebssegment soll von 2026 bis 2033 mit dem schnellsten CAGR von rund 10,1 % wachsen, was durch die zunehmende Digitalisierung des Gesundheitswesens bedingt ist. Online-Plattformen bieten einfachen Zugang zu einer Vielzahl von Produkten. Kleine Kliniken und Diagnosezentren bevorzugen zunehmend den Online-Kauf. Schnellere Auftragsabwicklung und Türschwellenauslieferung verbessern die Annahme. Transparente Preise erhöhen das Vertrauen des Käufers. Das Wachstum des E-Commerce in der medizinischen Versorgung beschleunigt die Nachfrage. Verbesserte Logistik und Kaltkettensysteme unterstützen Zuverlässigkeit. Die zunehmende Nutzung von digitalen Marktplätzen durch private Gesundheitsanbieter fördert das Wachstum. Online-Kanäle ermöglichen einen einfachen Vergleich von Spezifikationen. Die zunehmende Internetdurchdringung in Schwellenländern verstärkt die Expansion. Insgesamt treiben digitale Beschaffungstrends ein schnelles Wachstum.

North America Manual Resuscitators Market Regionale Analyse

- Im Zeitraum von 2026 bis 2033 wird erwartet, dass der Markt für manuelle Wiederbelebungen in Nordamerika wächst.

- Angetrieben durch Verbesserung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und zunehmendes Bewusstsein für die medizinische Notversorgung

- Regierungsinitiativen zur Stärkung der Notfallbereitschaft und kritischen Pflegefähigkeiten unterstützen das regionale Wachstum weiter

U.S. Manual Resuscitators Market Insight

Der US-Buchstabenmarkt dominierte den manuellen Wiederverwertermarkt mit dem größten Umsatzanteil von 39,8% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Einführung von medizinischen Notgeräten, starke Präsenz von Schlüsselherstellern für medizinische Geräte und etablierte Notfallsysteme. Auch andere nordamerikanische Länder tragen aufgrund robuster Krankenhausnetze und hoher Prozedurmengen zu einer erheblichen Marktaktivität bei.

Kanada Manual Resuscitators Market Insight

Kanada-Handresuscitatoren-Markt wird voraussichtlich die am schnellsten wachsende Region im manuellen Resuscitators-Markt während der Prognosezeit sein, eine starke CAGR von 8,7% registriert, die durch die Verbesserung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, zunehmendes Bewusstsein für die Notfallversorgung und wachsende Patientenpopulationen in Krankenhäusern, ambulanten chirurgischen Zentren und Notfall-Responsoreinheiten verursacht wird.

North America Manual Resuscitators Market Share

Die Manual Resuscitators-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Medtronic (Irland)

• Smiths Medical (USA)

•Laerdal Medical (Norwegen)

• Teleflex Incorporated (US)

• ResMed (US)

• WEINMANN Notfallmedizinische Technologie (Deutschland)

•Intersurgical Ltd. (U.K.)

• Mercury Medical (USA)

• Pulmodyne, Inc. (USA)

•Besmed Health Business Corp. (Taiwan)

• CareFusion (US)

• Flexicare Medical Ltd. (U.K.)

• Medline Industries, Inc. (USA)

• HSINER Co., Ltd. (Taiwan)

•Fuji Systems Corp. (Japan)

• Nichtin Medical, Inc. (USA)

• Drägerwerk AG & Co. KGaA (Deutschland)

• Armstrong Medical Ltd. (U.K.)

Aktuelle Entwicklungen in Nordamerika Manual Resuscitators Market

- Im März 2021 kündigte Ambu A/S eine Erweiterung der Produktionskapazität für die manuellen Resuscitatoren und andere Atemwegsgeräte an, um nach der COVID-19 Pandemie eine steigende globale Notversorgungsnachfrage zu erreichen. Die Expansion konzentrierte sich auf die Sicherstellung einer ununterbrochenen Versorgung von Beutelventilmasken (BVMs) für Krankenhäuser, Notfalltransportfahrzeuge und kritische Pflegeeinheiten. Dieser Schritt betonte Ambus Engagement zur Stärkung der Atemnotbereitschaft weltweit

- Im Juli 2021 führte Laerdal Medical Verbesserungen an seinem wiederverwendbaren manuellen Resuscitator-Portfolio ein, was eine verbesserte Infektionskontrolle, Haltbarkeit und einfache Reinigung für Krankenhaus- und Vor-hospital-Einstellungen hervorhebt. Diese Upgrades richteten sich an erhöhte Hygieneanforderungen nach der Pandemie und verstärkte Laerdals Führung in Notlüftungslösungen

- Im Februar 2022 erhielt Intersurgical Ltd. in mehreren Regionen regulatorische Genehmigungen für die manuelle Wiederaufregung der nächsten Generation mit integrierten PEEP-Ventilen und Drucküberwachungsoptionen. Die Zulassungen ermöglichten eine breitere Kommerzialisierung fortschrittlicher BVM-Systeme zur Verbesserung der Patientensicherheit bei Notbelüftung

- Im September 2022 kündigte Smiths Medical (jetzt Teil von ICU Medical) die Integration seines Notfall-Respirationsversorgungsportfolios, einschließlich manueller Resuscitatoren, in das globale Vertriebsnetz von ICU Medical nach seiner Akquisition an. Diese Entwicklung verstärkte die Effizienz der Lieferkette und erweiterte den globalen Zugang zu manuellen Wiederaufregungsgeräten

- Im April 2023 startete Laerdal Medical ein aktualisiertes neonatales manuelles Resuscitator-System, das eine kontrolliertere Belüftung für Neugeborene und Frühgeborene ermöglicht. Das Produkt integriert verbesserte Sauerstoffbereitstellungsgenauigkeit und ergonomisches Design, Unterstützung sicherer neonataler Resuscitation Praktiken in Krankenhäusern und Mutterschaftszentren

- Im August 2023 enthüllte Ambu A/S ein neu gestaltetes Einweg-Hand-Resuscitator-Programm zur Reduzierung von Kreuzkontaminationsrisiken in Notdiensten und Rettungsdiensten. Der Start fluchtet mit wachsender Nachfrage nach Einweg-Notfallgeräten, die durch strengere Infektionspräventionsprotokolle angetrieben werden

- Im Januar 2024 kündigte Intersurgical Ltd. US FDA 510(k) Freigabe für eine erweiterte Tasche Ventilmaske manuelle Resuscitator für erwachsene, Kinder- und Neonatalanwendungen an. Die Clearance erweiterte den Fußabdruck des Unternehmens auf dem nordamerikanischen Markt für Notfall-Respiratorien.

- Im Juni 2024 berichtete Smiths Medical über den Ausbau seines Fertigungs-Fußabdrucks in Nordamerika und Lateinamerika, um die Nachfrage nach manuellen Resuscitatoren und kritischen Airway-Management-Produkten zu erhöhen. Die Investitionen zur Verbesserung der regionalen Verfügbarkeit und zur Verringerung der Vorlaufzeiten für medizinische Notausrüstung

- Im Oktober 2024 hob Vyaire Medical strategische Investitionen in FuE hervor, die sich auf die Verbesserung der Ergonomie, der Druckkontrolle und der Kompatibilität manueller Resuscitatoren mit modernen Lüftungszubehör konzentrierten. Diese Entwicklung spiegelte sich industrieweit auf die Verbesserung der klinischen Usability und Patientensicherheit

- Im Februar 2025 gaben globale Marktanalysen eine beschleunigte Übernahme von Handresuscitatoren in Nordamerika aufgrund einer erhöhten öffentlichen Beschaffung für Nottransportfahrzeuge und öffentliche Krankenhäuser an. Hersteller reagierten mit der Erweiterung von Vertriebspartnerschaften und lokalisierter Produktion auf Schwellenmärkte

- Im Mai 2025 betonten mehrere führende Hersteller, darunter Ambu und Laerdal, Nachhaltigkeitsinitiativen, indem sie recycelbare und umweltfreundliche Materialien in manuelle Resuscitatorkomponenten einbinden. Dieser Trend markierte einen Wandel in Richtung umweltverträglicher Fertigung im Bereich der Notfallmedizin

- Im November 2025 bestätigten die Industrieberichte die zunehmende Integration von Handresuscitatoren in standardisierte Notfall-Kits, die von EMS-Anbietern, militärischen medizinischen Einheiten und Katastrophen-Reaktionsteams weltweit eingesetzt werden. Diese Entwicklung verstärkte die kritische Rolle von Handresuscitatoren in globalen Notfallvorbereitungsrahmen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.