North America Medical Automation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

35.34 Billion

USD

75.75 Billion

2025

2033

USD

35.34 Billion

USD

75.75 Billion

2025

2033

| 2026 –2033 | |

| USD 35.34 Billion | |

| USD 75.75 Billion | |

| % | |

|

Marktsegmentierung für medizinische Automatisierung in Nordamerika nach Komponenten (Geräte, Software und Dienstleistungen), Typ (Automatisierte Rezepturerstellung und -abgabe, Automatisierte Gesundheitsbewertung und -überwachung, Automatisierte Bildgebung und Bildanalyse, Automatisierte Logistik im Gesundheitswesen, Ressourcen- und Personalverfolgung, Medizinische Robotik und computergestützte chirurgische Geräte, Automatisierte therapeutische (nicht-chirurgische) Verfahren und Automatisierte Labortests und -analysen), Anwendung (Diagnostik und Überwachung, Therapie, Labor- und Apothekenautomatisierung, Medizinische Logistik und Schulung sowie Sonstige), Konnektivität (kabelgebunden und drahtlos), Endnutzer (Krankenhäuser, Diagnosezentren, Apotheken, Forschungslabore und -institute, Häusliche Pflege, Fachkliniken, Ambulante Operationszentren (ASCS) und Sonstige), Vertriebskanal (Direktvergabe, Einzelhandel, Online-Handel und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für medizinische Automatisierung in Nordamerika

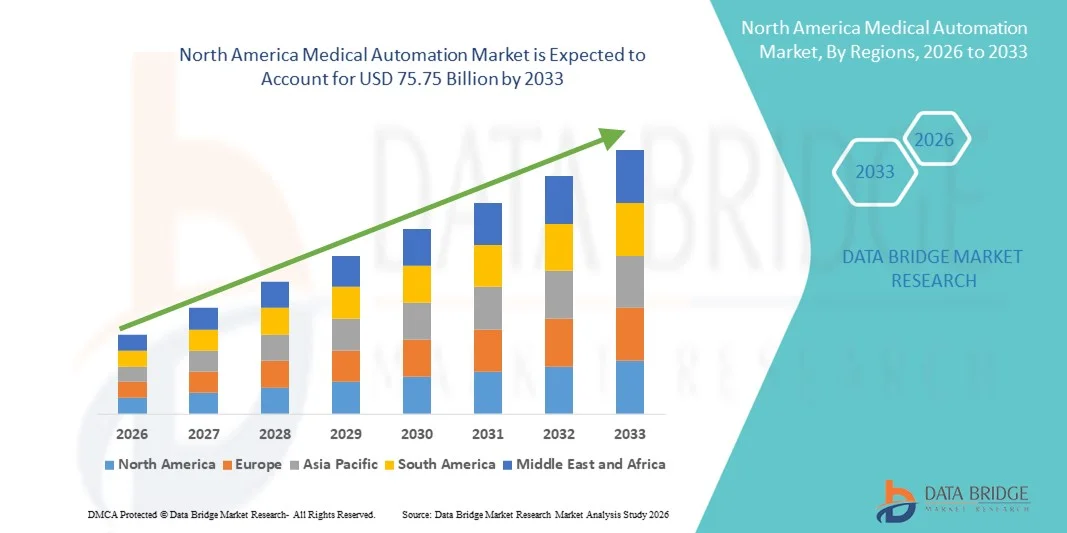

- Der nordamerikanische Markt für medizinische Automatisierung hatte im Jahr 2025 einen Wert von 35,34 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 75,75 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die rasche Einführung fortschrittlicher IT-Systeme im Gesundheitswesen, Robotik und künstlicher Intelligenz in Krankenhäusern und Diagnoselaboren angetrieben, was zu einer verstärkten Automatisierung klinischer, administrativer und betrieblicher Arbeitsabläufe sowohl im stationären als auch im ambulanten Bereich führt.

- Darüber hinaus etabliert die steigende Nachfrage nach verbesserter betrieblicher Effizienz, weniger menschlichen Fehlern, Kosteneinsparungen und erhöhter Patientensicherheit die medizinische Automatisierung als entscheidenden Bestandteil der modernen Gesundheitsversorgung. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Lösungen für die medizinische Automatisierung und fördern so das Wachstum der Branche erheblich.

Analyse des nordamerikanischen Marktes für medizinische Automatisierung

- Die medizinische Automatisierung, die Robotik, KI-gestützte Software, automatisierte Diagnostik und digitale Workflow-Lösungen umfasst, wird in Krankenhäusern, Laboren und ambulanten Einrichtungen immer wichtiger, da Gesundheitsdienstleister die betriebliche Effizienz, die klinische Genauigkeit und die Patientensicherheit verbessern wollen.

- Die steigende Nachfrage nach medizinischer Automatisierung wird in erster Linie durch zunehmende Patientenzahlen, wachsenden Druck zur Senkung der Betriebskosten, Mangel an qualifizierten Fachkräften im Gesundheitswesen und die rasche Einführung digitaler Gesundheits- , KI- und Robotertechnologien in klinischen und administrativen Prozessen bedingt.

- Die USA dominierten den Markt für medizinische Automatisierung in Nordamerika mit dem größten Umsatzanteil von rund 38,6 % im Jahr 2025. Dies wurde durch eine gut etablierte Gesundheitsinfrastruktur, die frühe Einführung fortschrittlicher Automatisierungslösungen im Gesundheitswesen, die weitverbreitete Implementierung KI-gestützter Diagnostik, robotergestützter Chirurgie und Krankenhausautomatisierung sowie durch starke Investitionen führender Medizintechnikunternehmen begünstigt.

- Kanada dürfte im Prognosezeitraum mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das am schnellsten wachsende Land im Markt für medizinische Automatisierung sein. Treiber dieses Wachstums sind die zunehmende Modernisierung von Gesundheitseinrichtungen, starke staatliche Initiativen zur Förderung der Digitalisierung im Gesundheitswesen, die steigende Verbreitung medizinischer Robotik sowie wachsende Investitionen in intelligente Krankenhauslösungen durch in- und ausländische Akteure.

- Das Segment der kabelgebundenen Netzwerke dominierte den Markt mit einem Umsatzanteil von fast 58,2 % im Jahr 2025, vor allem aufgrund seiner überlegenen Zuverlässigkeit, stabilen Datenübertragung und geringen Latenz in kritischen Umgebungen des Gesundheitswesens.

Berichtsumfang und Marktsegmentierung für medizinische Automatisierung

|

Attribute |

Wichtige Markteinblicke in die Medizinautomatisierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

• Siemens Healthineers (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem nordamerikanischen Markt für medizinische Automatisierung

Zunehmende Nutzung automatisierter klinischer und labortechnischer Arbeitsabläufe

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinische Automatisierung ist die weitverbreitete Einführung automatisierter Systeme in Krankenhäusern, Diagnoselaboren, pharmazeutischen Produktionsstätten und ambulanten Behandlungszentren, um Effizienz, Genauigkeit und Patientensicherheit zu verbessern.

- Beispielsweise erweiterte Siemens Healthineers im Jahr 2024 den Einsatz seiner Laborautomatisierungsplattformen in Nordamerika und im asiatisch-pazifischen Raum und unterstützte damit Hochdurchsatzdiagnostik und standardisierte Testabläufe auf globaler Ebene.

- Medizinische Automatisierungslösungen werden zunehmend eingesetzt, um wiederkehrende klinische und administrative Aufgaben wie Probenvorbereitung, Medikamentenausgabe, Patientenüberwachung und Datenmanagement zu optimieren und so manuelle Eingriffe und Fehlerraten deutlich zu reduzieren.

- Die weltweit steigende Nachfrage nach schnellerer Diagnostik, konsistenten klinischen Ergebnissen und Hochdurchsatztests beschleunigt die Einführung der Automatisierung sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten.

- Fortschritte in der Robotik, integrierte Softwareplattformen und sensorgestützte Systeme ermöglichen eine nahtlose Koordination verschiedener Funktionen im Gesundheitswesen und verbessern die Kontinuität der Arbeitsabläufe in komplexen Pflegeumgebungen.

- Dieser Wandel hin zu automatisierten, skalierbaren und interoperablen Gesundheitssystemen transformiert grundlegend die globalen Modelle der Gesundheitsversorgung und stärkt die Rolle der medizinischen Automatisierung weltweit.

Marktdynamik der medizinischen Automatisierung in Nordamerika

Treiber

Wachsende globale Nachfrage im Gesundheitswesen und Anforderungen an die betriebliche Effizienz

- Die zunehmende globale Belastung durch chronische Krankheiten, die alternde Bevölkerung und die steigenden Patientenzahlen sind wichtige Treiber für das Wachstum des globalen Marktes für medizinische Automatisierung.

- Beispielsweise kündigte Fresenius Medical Care im April 2025 die weltweite Einführung automatisierter Behandlungsmanagement- und Überwachungslösungen in seinen Dialysekliniken in verschiedenen Regionen an, um die Behandlungskonsistenz und die betriebliche Effizienz zu verbessern.

- Weltweit setzen Gesundheitsdienstleister zunehmend auf Automatisierungstechnologien, um dem Personalmangel zu begegnen, die Betriebskosten zu senken und die Konsistenz klinischer Prozesse zu verbessern.

- Die Expansion zentralisierter Labore, pharmazeutischer Produktionsstätten und ambulanter Versorgungseinrichtungen in Regionen wie dem asiatisch-pazifischen Raum, Lateinamerika und dem Nahen Osten treibt die Nachfrage nach automatisierten medizinischen Systemen weiter an.

- Darüber hinaus beschleunigen globale Initiativen zur Modernisierung des Gesundheitswesens und Investitionen in digitale und automatisierte Infrastruktur die Integration von Automatisierungslösungen im öffentlichen und privaten Gesundheitswesen.

- Diese Faktoren erzeugen gemeinsam eine starke Dynamik für ein nachhaltiges Wachstum des globalen Marktes für medizinische Automatisierung im Prognosezeitraum.

Zurückhaltung/Herausforderung

Hohe Kapitalkosten und Implementierungskomplexität

- Die hohen Vorabinvestitionen, die für fortschrittliche medizinische Automatisierungssysteme erforderlich sind, stellen nach wie vor eine große Herausforderung für Gesundheitsdienstleister dar, insbesondere in kostensensiblen und ressourcenbeschränkten Regionen.

- Beispielsweise verschoben im Jahr 2024 mehrere Krankenhäuser in Schwellenländern in Asien und Lateinamerika groß angelegte Laborautomatisierungsprojekte aufgrund von Finanzierungsproblemen und Herausforderungen bei der Infrastrukturbereitstellung, was auf kostenbedingte Hindernisse bei der Einführung hinweist.

- Die Komplexität der Systemintegration, einschließlich der Kompatibilität mit bestehender Legacy-Infrastruktur und Krankenhausinformationssystemen, kann die Implementierungszeiten verlängern und die Gesamtbetriebskosten erhöhen.

- Darüber hinaus können Herausforderungen wie Schulungsbedarf für das Personal, Umgestaltung von Arbeitsabläufen und vorübergehende Betriebsunterbrechungen während der Implementierung die Akzeptanz weiter verlangsamen.

- Regulatorische Unterschiede zwischen Ländern und Regionen können die Implementierung standardisierter Automatisierungslösungen erschweren und die Kosten für die Einhaltung von Vorschriften erhöhen.

- Die Überwindung dieser Einschränkungen durch skalierbare Systemdesigns, flexible Finanzierungsmodelle und anbietergestützte Implementierungsstrategien wird für das langfristige Wachstum des globalen Marktes für medizinische Automatisierung unerlässlich sein.

Umfang des nordamerikanischen Marktes für medizinische Automatisierung

Der Markt ist segmentiert nach Komponente, Typ, Anwendung, Konnektivität, Endnutzer und Vertriebskanal.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für medizinische Automatisierung in Geräte, Software und Dienstleistungen unterteilt. Das Gerätesegment dominierte 2025 mit einem Umsatzanteil von rund 46,1 %, getrieben durch den umfassenden Einsatz automatisierter Hardware-Systeme in Krankenhäusern, Diagnoselaboren und Fachkliniken. Geräte wie automatisierte Bildgebungssysteme, robotergestützte Operationsplattformen, automatisierte Medikamentenabgabesysteme und Laborroboter bilden das Rückgrat der Infrastruktur für medizinische Automatisierung. Krankenhäuser priorisieren weiterhin Investitionen in Automatisierungstechnik, um Behandlungsfehler zu reduzieren, die Präzision von Eingriffen zu verbessern und steigende Patientenzahlen zu bewältigen. Die starke Nachfrage von Universitätskliniken und medizinischen Zentren der Maximalversorgung trägt zur Marktführerschaft bei. Gerätelösungen profitieren zudem von längeren Nutzungszyklen und hohen Anschaffungskosten. Die Integration KI-gestützter Sensoren, Robotik und intelligenter Steuerungen fördert die Akzeptanz zusätzlich. Entwickelte Märkte wie die USA, Deutschland, Japan und Frankreich sind führend beim Geräteeinsatz. Kontinuierliche Modernisierungen und der Ausbau automatisierter Einrichtungen sichern die Marktführerschaft.

Das Softwaresegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum verzeichnen. Grund dafür sind die rasante Digitalisierung von Arbeitsabläufen im Gesundheitswesen und die zunehmende Bedeutung datengetriebener Automatisierung. Softwareplattformen ermöglichen die zentrale Steuerung, Echtzeitüberwachung, vorausschauende Wartung und KI-gestützte Entscheidungsunterstützung für automatisierte Systeme. Die steigende Nutzung cloudbasierter Lösungen, KI-Algorithmen und interoperabler Software, die in elektronische Patientenakten integriert ist, beschleunigt das Wachstum. Gesundheitsdienstleister setzen vermehrt Automatisierungssoftware ein, um die Geräteauslastung zu optimieren und die Betriebskosten zu senken. Abonnementbasierte und SaaS-Modelle fördern die Akzeptanz zusätzlich. Auch der Ausbau von Telemedizin und Ferndiagnostik treibt die Nachfrage an. Schwellenländer investieren aufgrund der geringeren Anschaffungskosten im Vergleich zu Hardware stark in Automatisierungssoftware. Der regulatorische Fokus auf Rückverfolgbarkeit und Compliance unterstützt das Softwarewachstum zusätzlich.

- Nach Typ

Basierend auf der Art der Anwendung ist der Markt in folgende Segmente unterteilt: Automatisierte Rezepturerstellung und -abgabe, Automatisierte Gesundheitsbewertung und -überwachung, Automatisierte Bildgebung und Bildanalyse, Automatisierte Logistik im Gesundheitswesen, Ressourcen- und Personalverfolgung, Medizinische Robotik und computergestützte chirurgische Geräte, Automatisierte therapeutische (nicht-chirurgische) Verfahren sowie Automatisierte Labortests und -analysen. Das Segment Automatisierte Bildgebung und Bildanalyse dominierte 2025 mit einem Marktanteil von ca. 35,6 % den größten Umsatzanteil, getrieben durch die steigende Nachfrage nach schneller, präziser und hochvolumiger diagnostischer Bildgebung. Die Automatisierung verbessert die Workflow-Effizienz in radiologischen Abteilungen und minimiert die diagnostische Variabilität. KI-gestützte Bildgebungstools unterstützen Ärzte bei der Früherkennung von Krankheiten und der klinischen Entscheidungsfindung. Die hohe Nutzung in Onkologie, Kardiologie und Neurologie fördert die Akzeptanz. Große Diagnoseketten und Krankenhäuser setzen stark auf automatisierte Bildgebung, um das steigende Scanvolumen zu bewältigen. Die Zulassung KI-basierter Bildgebungslösungen durch die Aufsichtsbehörden stärkt die Marktführerschaft zusätzlich. Die Integration in PACS- und Krankenhaus-IT-Systeme steigert den Nutzen. In entwickelten Regionen dominiert die Nutzung aufgrund fortschrittlicher Infrastruktur.

Das Segment Medizinrobotik und computergestützte chirurgische Geräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage nach minimalinvasiven und präzisionsbasierten Operationen. Robotersysteme verbessern die chirurgische Genauigkeit, reduzieren den Blutverlust und verkürzen die Krankenhausaufenthalte. Wachsende Ausbildungsprogramme für Chirurgen und die Ausweitung der Indikationen in Orthopädie, Urologie, Gynäkologie und Neurochirurgie fördern die Akzeptanz. Technologische Fortschritte wie KI-gestützte Navigation und autonome Funktionen beschleunigen das Wachstum zusätzlich. Krankenhäuser investieren in Robotik, um sich von anderen Anbietern abzuheben und die Behandlungsergebnisse zu verbessern. Die Expansion in den Märkten des asiatisch-pazifischen Raums und des Nahen Ostens treibt die CAGR weiter an. Günstige Entwicklungen bei der Kostenerstattung und die Patientennachfrage nach fortschrittlicher Versorgung verstärken die Wachstumsdynamik.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Diagnostik & Monitoring, Therapie, Labor- & Apothekenautomatisierung, Medizinische Logistik & Schulung sowie Sonstiges unterteilt. Das Segment Diagnostik & Monitoring erzielte 2025 mit rund 41,3 % den größten Marktanteil, bedingt durch die steigende Prävalenz chronischer Erkrankungen und den Bedarf an kontinuierlicher Patientenüberwachung. Automatisierte Diagnosesysteme verbessern die Genauigkeit und verkürzen die Bearbeitungszeiten. Fernüberwachungslösungen erfreuten sich nach der Pandemie großer Beliebtheit. Krankenhäuser setzen zunehmend auf automatisierte Diagnostik, um den hohen Patientendurchsatz zu bewältigen. Die Integration mit Wearables und IoT-Plattformen stärkt die Marktführerschaft zusätzlich. Auch staatliche Initiativen zur Förderung digitaler Diagnostik tragen dazu bei. Die Diagnoseautomatisierung bleibt ein zentraler Bestandteil präventiver Gesundheitsstrategien.

Das Segment Labor- und Apothekenautomatisierung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,0 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Testvolumina und die Nachfrage nach fehlerfreier Medikamentenabgabe. Automatisierung verbessert den Labordurchsatz, reduziert Kontaminationsrisiken und gewährleistet die Einhaltung gesetzlicher Vorschriften. Apothekenautomatisierung minimiert Medikationsfehler und optimiert die Lagerhaltung. Die hohe Akzeptanz in Krankenhausapotheken und Zentrallaboren fördert das Wachstum. Der Ausbau ambulanter Einrichtungen steigert die Nachfrage zusätzlich. Der zunehmende Fokus auf personalisierte Medizin beschleunigt die Einführung der Automatisierung weiter.

- Durch Konnektivität

Basierend auf der Verbindungsart ist der Markt in kabelgebundene und drahtlose Verbindungen unterteilt. Das Segment der kabelgebundenen Verbindungen dominierte den Markt mit einem Umsatzanteil von fast 58,2 % im Jahr 2025, vor allem aufgrund seiner überlegenen Zuverlässigkeit, stabilen Datenübertragung und geringen Latenz in kritischen Umgebungen des Gesundheitswesens. Kabelgebundene Verbindungen werden häufig für Automatisierungssysteme in Operationssälen, Intensivstationen, der diagnostischen Bildgebung und der Laborautomatisierung bevorzugt, wo ein unterbrechungsfreier Betrieb unerlässlich ist. Krankenhäuser verlassen sich auf kabelgebundene Netzwerke, um eine kontinuierliche Systemverfügbarkeit zu gewährleisten und die mit drahtloser Datenübertragung verbundenen Cybersicherheitsrisiken zu minimieren. Die bestehende Krankenhausinfrastruktur ist größtenteils auf kabelgebundene Verbindungen ausgelegt, wodurch zusätzliche Investitionskosten reduziert werden. Kabelgebundene Systeme unterstützen auch die hohen Datenlasten, die von Bildgebungs- und Robotersystemen erzeugt werden. Anforderungen an die Einhaltung gesetzlicher Bestimmungen und den Datenschutz sprechen ebenfalls für kabelgebundene Lösungen. Große Gesundheitseinrichtungen priorisieren kabelgebundene Automatisierung für unternehmenskritische Anwendungen. Langfristige Zuverlässigkeit und vorhersehbare Leistung tragen zur anhaltenden Marktführerschaft bei.

Das Segment der drahtlosen Technologien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % am schnellsten wachsen. Treiber dieser Entwicklung ist die rasante Verbreitung von IoT-fähigen Medizingeräten und Lösungen zur Fernüberwachung von Patienten. Drahtlose Verbindungen ermöglichen sowohl medizinischem Fachpersonal als auch Patienten mehr Flexibilität und Mobilität. Die zunehmende Nutzung von Telemedizin und häuslicher Pflege unterstützt den Einsatz drahtloser Automatisierungssysteme. Drahtlose Systeme reduzieren die Installationskomplexität und ermöglichen eine skalierbare Erweiterung in verschiedenen Einrichtungen. Das Wachstum ambulanter Operationszentren und ambulanter Kliniken beschleunigt die Einführung zusätzlich. Fortschritte in der 5G-Technologie verbessern Bandbreite, Geschwindigkeit und Zuverlässigkeit deutlich. Drahtlose Verbindungen sind auch für Wearables und intelligente Sensoren unerlässlich. Schwellenländer setzen aufgrund der geringeren Infrastrukturanforderungen vermehrt auf drahtlose Systeme. Kontinuierliche Innovationen stärken die langfristigen Wachstumsaussichten.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Diagnosezentren, Apotheken, Forschungslabore und -institute, häusliche Pflege, Fachkliniken, ambulante Operationszentren (AOZ) und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von rund 49,4 % im Jahr 2025, getrieben durch den umfassenden Einsatz von Automatisierung in verschiedenen Abteilungen. Krankenhäuser investieren massiv in automatisierte Diagnostik, roboterassistierte Chirurgie, Apothekenautomatisierung und Patientenüberwachungssysteme, um die Effizienz und die Behandlungsergebnisse zu verbessern. Hohe Patientenzahlen erfordern optimierte Arbeitsabläufe und die Reduzierung menschlicher Fehler. Krankenhäuser profitieren zudem von höheren Investitionsbudgets und dem Zugang zu staatlichen oder privaten Fördermitteln. Die Integration der Automatisierung in die Krankenhausinformationssysteme fördert die Akzeptanz zusätzlich. Universitätskliniken und Krankenhäuser der Maximalversorgung gehören zu den Vorreitern bei der Einführung fortschrittlicher Automatisierungstechnologien. Der regulatorische Druck zur Verbesserung der Versorgungsqualität unterstützt kontinuierliche Investitionen. Krankenhäuser priorisieren die Automatisierung auch, um dem Fachkräftemangel zu begegnen. Eine langfristige Infrastrukturplanung sichert die Marktführerschaft.

Für den Bereich der häuslichen Pflege wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Trend zu einer dezentralen und patientenzentrierten Gesundheitsversorgung. Die wachsende Zahl älterer Menschen und die steigende Prävalenz chronischer Erkrankungen treiben die Nachfrage nach Lösungen für die häusliche Hausautomation deutlich an. Automatisierte Überwachungsgeräte ermöglichen die kontinuierliche Erfassung des Gesundheitszustands der Patienten. Ferndiagnose und die Integration von Telemedizin verbessern die Zugänglichkeit der Versorgung. Die Automatisierung in der häuslichen Pflege reduziert Wiedereinweisungen ins Krankenhaus und senkt die gesamten Gesundheitskosten. Technologische Fortschritte haben zu kompakten, benutzerfreundlichen und tragbaren Automatisierungsgeräten geführt. Die steigende Präferenz der Patienten für eine Behandlung zu Hause unterstützt das Wachstum zusätzlich. Der Ausbau drahtloser Verbindungen verbessert die Praktikabilität. Günstige Erstattungspolitiken in entwickelten Regionen beschleunigen die Einführung. Auch Schwellenländer bieten ein starkes Wachstumspotenzial für die Automatisierung in der häuslichen Pflege.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel, Online-Handel und Sonstige unterteilt. Das Segment Direktvergabe erzielte 2025 mit rund 53,7 % den größten Umsatzanteil, gestützt durch umfangreiche Beschaffungsverträge von Krankenhäusern, staatlichen Gesundheitssystemen und öffentlichen Einrichtungen. Direktvergaben ermöglichen den Großeinkauf hochwertiger Automatisierungsanlagen und -systeme. Dieser Kanal gewährleistet eine standardisierte Implementierung und die Einhaltung regulatorischer Vorgaben. Regierungen und große Krankenhausverbünde bevorzugen Direktvergaben aufgrund ihrer Transparenz und Kosteneffizienz. Langfristige Service- und Wartungsverträge stärken diesen Kanal zusätzlich. Direktvergaben unterstützen außerdem die kundenspezifische Anpassung und Systemintegration. Sie bleiben dominant für kapitalintensive Automatisierungslösungen. Investitionen des öffentlichen Gesundheitswesens stützen die Nachfrage weiterhin maßgeblich.

Das Segment Online-Vertrieb wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Digitalisierung von Beschaffungsprozessen. Kleine Kliniken, Apotheken und Anbieter häuslicher Pflege bevorzugen immer häufiger Online-Plattformen für den Kauf von Automatisierungsgeräten. Der Online-Handel bietet höhere Preistransparenz und eine größere Produktverfügbarkeit. Einfache Bestellmöglichkeiten und schnellere Lieferzeiten fördern die Akzeptanz. Das Wachstum von E-Commerce-Plattformen, die sich auf Medizinprodukte spezialisiert haben, unterstützt die Expansion. Abonnementbasierte Software und modulare Automatisierungstools eignen sich hervorragend für den Online-Vertrieb. Die steigende Internetnutzung in Schwellenländern beschleunigt das Wachstum zusätzlich. Online-Kanäle ermöglichen zudem die direkte Kommunikation zwischen Hersteller und Kunde. Kontinuierliche Plattforminnovationen unterstützen die langfristige Skalierbarkeit.

Regionale Analyse des nordamerikanischen Marktes für medizinische Automatisierung

- Der nordamerikanische Markt für medizinische Automatisierung wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen, vor allem getrieben durch den zunehmenden Druck, die Effizienz im Gesundheitswesen zu verbessern, die Betriebskosten zu senken und dem Fachkräftemangel in Krankenhäusern und Diagnosezentren entgegenzuwirken.

- Der starke regulatorische Rahmen der Region, der die Einführung digitaler Gesundheitslösungen unterstützt, sowie steigende Investitionen in automatisierte Laborsysteme, roboterassistierte Chirurgie und KI-gestützte klinische Arbeitsabläufe beschleunigen das Marktwachstum. Gesundheitsdienstleister in Nordamerika setzen vermehrt auf medizinische Automatisierungslösungen, um die Patientensicherheit zu erhöhen, die Genauigkeit der Diagnostik zu verbessern und Krankenhausabläufe zu optimieren.

- Ein Wachstum ist sowohl im öffentlichen als auch im privaten Gesundheitswesen zu beobachten, wobei Automatisierungstechnologien sowohl in neu gebaute Krankenhäuser als auch in bestehende Modernisierungsinitiativen der Gesundheitsinfrastruktur integriert werden.

Markteinblicke für medizinische Automatisierung in den USA:

Der US-amerikanische Markt für medizinische Automatisierung dominierte 2025 mit einem Umsatzanteil von rund 38,6 % den nordamerikanischen Markt. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher Automatisierungslösungen, die weitverbreitete Implementierung KI-gestützter Diagnostik, robotergestützter Chirurgie und Krankenhausautomatisierung sowie auf starke Investitionen führender Medizintechnikunternehmen zurückzuführen. Die USA verzeichnen weiterhin eine rasante Verbreitung von Medizinrobotik, automatisierten Laborsystemen und KI-gestützten klinischen Arbeitsabläufen, was das Marktwachstum insgesamt stärkt.

Markteinblicke für medizinische Automatisierung in Kanada: Der

kanadische Markt für medizinische Automatisierung wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt in Nordamerika sein, mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 %. Treiber dieses Wachstums sind die zunehmende Modernisierung von Gesundheitseinrichtungen, starke staatliche Initiativen zur Förderung der Digitalisierung im Gesundheitswesen, die steigende Verbreitung medizinischer Robotik sowie wachsende Investitionen in intelligente Krankenhauslösungen durch nationale und internationale Akteure. Sowohl neu gebaute als auch bestehende Krankenhäuser integrieren vermehrt Automatisierungslösungen, um die Patientenversorgung, die betriebliche Effizienz und die klinischen Ergebnisse zu verbessern.

Marktanteil der medizinischen Automatisierungstechnik in Nordamerika

Die Medizintechnik-Automatisierungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Siemens Healthineers (Deutschland)

• GE Healthcare (USA)

• Philips Healthcare (Niederlande)

• Abbott (USA)

• Roche Diagnostics (Schweiz)

• Medtronic (Irland)

• BD (USA)

• Stryker Corporation (USA)

• Boston Scientific (USA)

• Olympus Corporation (Japan)

• Intuitive Surgical (USA)

• Danaher Corporation (USA)

• Thermo Fisher Scientific (USA)

• Agilent Technologies (USA)

• Johnson & Johnson (USA)

• Fresenius Medical Care (Deutschland)

• Smith & Nephew (Großbritannien)

• Getinge AB (Schweden)

• Zimmer Biomet (USA)

• Omnicell (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für medizinische Automatisierung

- Im März 2025 eröffnete das Prashanth Hospital in Indien das Institut für Roboterchirurgie und führte ein spezielles chirurgisches Robotersystem für minimalinvasive Eingriffe ein. Dies markierte einen bedeutenden Fortschritt für die medizinische Automatisierung in der klinischen Praxis in Südasien. Das Krankenhaus hob die Vorteile des Roboters hervor: kürzere Genesungszeiten, geringerer Blutverlust und weniger Invasivität des Eingriffs. Gleichzeitig unterstützt er allgemeinchirurgische, urologische und gynäkologische Eingriffe – ein Meilenstein für die regionale Einführung der Automatisierung.

- Im April 2025 kündigte IMA Automation die Gründung ihrer Division IMA Med-Tech an, die sich auf automatisierte Montage- und Verpackungslinien speziell für Medizinprodukte wie Injektoren, Inhalatoren, Diagnoseplattformen und tragbare Gesundheitsprodukte konzentriert. Diese Initiative spiegelt den breiteren Trend zur Automatisierung von Herstellungs- und Montageprozessen in der gesamten Lieferkette des Gesundheitswesens wider.

- Im März 2025 gab UiPath eine globale Beratungsvereinbarung mit einem führenden Anbieter elektronischer Patientenakten (EPA) bekannt, um die Automatisierung von Dienstleistungen für Gesundheitsorganisationen in 16 Ländern zu beschleunigen, eine reibungslosere Integration zwischen EPAs und Automatisierungs-Workflows zu ermöglichen und den Einsatz von Automatisierungstools in klinischen und administrativen Prozessen auszuweiten.

- Im Oktober 2024 brachte Microsoft eine Reihe neuer KI- und Automatisierungstools für das Gesundheitswesen auf den Markt. Diese konzentrieren sich auf medizinische Bildgebungsmodelle, die automatisierte klinische Dokumentation und die Unterstützung von Pflegekräften im Arbeitsablauf. Ziel ist es, den Verwaltungsaufwand zu reduzieren und die Patientenversorgung durch intelligente Automatisierung zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.