North America Medical Device Sterilization Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.05 Billion

USD

3.91 Billion

2024

2032

USD

2.05 Billion

USD

3.91 Billion

2024

2032

| 2025 –2032 | |

| USD 2.05 Billion | |

| USD 3.91 Billion | |

| % | |

|

Marktsegmentierung für die Sterilisation medizinischer Geräte in Nordamerika nach Produkt (Instrumente, Reagenzien und Dienstleistungen), Technologie (thermische Sterilisation, Sterilisation mit ionisierender Strahlung, Filtrationssterilisation und Gas- und chemische Sterilisation), Endverbraucher (Pharmaunternehmen, Krankenhäuser, Kliniken, Labore, akademische und Forschungsinstitute, Hersteller medizinischer Geräte und andere), Vertriebskanal (Direktausschreibungen, Einzelhandelsverkäufe und Drittanbieter) – Branchentrends und Prognose bis 2032

Marktgröße für die Sterilisation medizinischer Geräte in Nordamerika

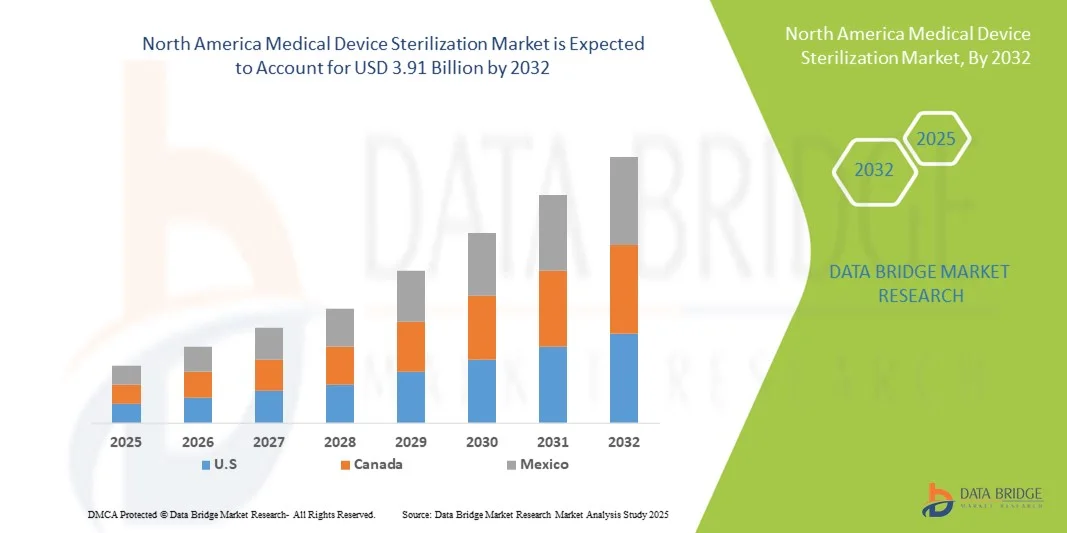

- Der nordamerikanische Markt für die Sterilisation medizinischer Geräte hatte im Jahr 2024 einen Wert von 2,05 Milliarden US-Dollar und dürfte bis 2032 3,91 Milliarden US-Dollar erreichen , bei einer CAGR von 8,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Krankenhausinfektionen (HAIs), die zunehmende Anzahl chirurgischer Eingriffe und Fortschritte in der Sterilisationstechnologie vorangetrieben, was zu einer höheren Nachfrage nach sterilen Medizinprodukten sowohl in Krankenhäusern als auch in anderen Gesundheitseinrichtungen führt.

- Darüber hinaus machen zunehmende regulatorische Anforderungen an die Infektionskontrolle sowie der steigende Bedarf an sicheren und effizienten Sterilisationsprozessen die Sterilisation medizinischer Geräte zu einem wichtigen Bestandteil moderner Gesundheitsinfrastrukturen. Diese Faktoren beschleunigen die Einführung von Sterilisationslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für die Sterilisation medizinischer Geräte in Nordamerika

- Die Sterilisation medizinischer Geräte, die Methoden wie Dampf-, Gas- und Strahlensterilisation für chirurgische Instrumente und medizinische Geräte umfasst, wird im Gesundheitswesen aufgrund steigender Anforderungen an die Infektionskontrolle, Bedenken hinsichtlich der Patientensicherheit und strenger gesetzlicher Standards in Krankenhäusern, Kliniken und Laboren immer wichtiger.

- Die steigende Nachfrage nach Sterilisationslösungen wird vor allem durch die zunehmende Verbreitung von Krankenhausinfektionen (HAIs), die wachsende Zahl chirurgischer Eingriffe und den technologischen Fortschritt bei Sterilisationsgeräten, die Effizienz und Sicherheit verbessern, angetrieben.

- Die USA dominierten den nordamerikanischen Markt für die Sterilisation medizinischer Geräte mit dem größten Umsatzanteil von 67,8 % im Jahr 2024. Sie zeichnen sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure aus.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für die Sterilisation medizinischer Geräte sein, da die Investitionen in die Gesundheitsinfrastruktur steigen und das Bewusstsein für Infektionskontrollprotokolle zunimmt.

- Das Segment der thermischen Sterilisation dominierte den nordamerikanischen Markt für die Sterilisation medizinischer Geräte technologisch mit einem Marktanteil von 39 % im Jahr 2024, getrieben von seiner nachgewiesenen Zuverlässigkeit, Kosteneffizienz und weit verbreiteten Anwendung bei medizinischen Instrumenten, Reagenzien und anderen Gesundheitsprodukten.

Berichtsumfang und Marktsegmentierung für die Sterilisation medizinischer Geräte in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zur Sterilisation medizinischer Geräte in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Sterilisation medizinischer Geräte in Nordamerika

Fortschritte bei der Niedertemperatur- und IoT-gestützten Sterilisation

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für die Sterilisation medizinischer Geräte ist die Einführung von Niedertemperatur-Sterilisationstechnologien wie Wasserstoffperoxidplasma und Ozon, wodurch Schäden an hitzeempfindlichen Instrumenten reduziert und gleichzeitig die Sterilität erhalten werden.

- Beispielsweise nutzen STERRAD NX-Systeme die Niedertemperatur-Wasserstoffperoxid-Plasma-Sterilisation für empfindliche chirurgische Instrumente und verbessern so die Betriebseffizienz und die Lebensdauer der Geräte.

- Die Integration IoT-fähiger Sterilisatoren ermöglicht Echtzeitüberwachung, vorausschauende Wartung und automatisierte Berichterstattung und sorgt so für eine verbesserte Betriebskontrolle und Compliance-Verfolgung. So integriert beispielsweise die SteriLog-Plattform von Getinge Sterilisatoren in die IT-Systeme von Krankenhäusern und ermöglicht so die zentrale Verwaltung von Sterilisationszyklen, Nutzungsprotokollen und Wartungsplänen.

- Der Trend, Sterilisation mit Datenanalyse und vorausschauender Wartung zu kombinieren, hilft Gesundheitsdienstleistern, Ausfallzeiten zu reduzieren und die Ressourcenzuweisung zu optimieren

- Dieser Trend zu intelligenterer, automatisierter Sterilisation bei niedrigen Temperaturen verändert die Erwartungen an Sicherheit und Effizienz in Krankenhäusern und pharmazeutischen Einrichtungen.

- Die Nachfrage nach fortschrittlichen Sterilisationssystemen, die Niedertemperaturprozesse mit IoT-Konnektivität kombinieren, wächst in Krankenhäusern, Kliniken und pharmazeutischen Produktionsstätten rasant, da Gesundheitsdienstleister sowohl der Patientensicherheit als auch der Betriebseffizienz Priorität einräumen.

Marktdynamik für die Sterilisation medizinischer Geräte in Nordamerika

Treiber

Steigende Nachfrage aufgrund zunehmender chirurgischer Eingriffe und Infektionskontrolle

- Die steigende Zahl chirurgischer Eingriffe und die zunehmende Zahl von Krankenhausinfektionen (HAIs) sind ein wesentlicher Treiber für die erhöhte Nachfrage nach fortschrittlichen Sterilisationslösungen.

- So kündigte STERIS im März 2024 eine Erweiterung seiner automatisierten Sterilisationssysteme in US-Krankenhäusern an, um der wachsenden Arbeitsbelastung durch Operationen und den Anforderungen an die Infektionskontrolle gerecht zu werden.

- Da Gesundheitseinrichtungen Wert auf Patientensicherheit und Einhaltung gesetzlicher Vorschriften legen, bietet die Sterilisation medizinischer Geräte zuverlässige, validierte Prozesse zur Vermeidung von Kreuzkontaminationen und zur Gewährleistung der Sterilität.

- Darüber hinaus ermöglicht die Einführung moderner Sterilisatoren, die sich in die IT-Systeme von Krankenhäusern integrieren lassen, eine nahtlose Dokumentation, Nachverfolgung und Berichterstattung, die für die Einhaltung gesetzlicher Vorschriften unerlässlich ist.

- Verbesserte Betriebseffizienz, reduzierte Ausfallzeiten der Instrumente und standardisierte Sterilisationsverfahren sind Schlüsselfaktoren für die Einführung moderner Sterilisationssysteme in Krankenhäusern, Kliniken und pharmazeutischen Produktionsstätten.

- Die steigende Nachfrage nach sterilen medizinischen Instrumenten in der pharmazeutischen Produktion und in Forschungslaboren schafft zusätzliche Wachstumschancen für Sterilisationstechnologien. So hat die Midmark Corporation beispielsweise ihr Sterilisationsangebot für Biotech-Labore, die injizierbare Medikamente herstellen, erweitert und erfüllt damit sowohl Sterilitäts- als auch Compliance-Anforderungen.

- Unterstützende Regierungsinitiativen zur Förderung der Patientensicherheit und der Infektionskontrolle in den USA kurbeln das Marktwachstum weiter an

Einschränkung/Herausforderung

Hohe Ausrüstungskosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Anschaffungskosten moderner Sterilisationsgeräte sowie die laufenden Wartungskosten stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar.

- Beispielsweise erfordern hochentwickelte Niedertemperatur-Sterilisatoren oder automatisierte Systeme von STERIS oder Getinge erhebliche Kapitalinvestitionen, was für kleinere Gesundheitseinrichtungen ein Hindernis darstellen kann.

- Die Einhaltung der strengen Sterilisationsstandards der US-amerikanischen FDA und CDC erhöht die betriebliche Komplexität und erfordert kontinuierliche Schulungen des Personals, was die Kosten und die Herausforderungen bei der Einführung weiter erhöht. Beispielsweise müssen Krankenhäuser detaillierte Sterilisationsprotokolle führen und validierte Protokolle einhalten, um behördlichen Audits gerecht zu werden. Dies kann die Ressourcen kleinerer oder unterfinanzierter Einrichtungen belasten.

- Mangelndes Wissen und technisches Know-how bei kleineren Gesundheitsdienstleistern im Umgang mit modernen Sterilisationssystemen kann die Akzeptanz verlangsamen. Beispielsweise benötigen Kliniken möglicherweise externe Schulungen oder Serviceunterstützung, um Tuttnauer- oder Midmark-Sterilisatoren richtig einzusetzen, was die Betriebskomplexität erhöht.

- Mögliche Ausfallzeiten und Störungen während der Installation oder Wartung hochwertiger Sterilisationsgeräte können ebenfalls eine schnelle Einführung behindern.

Marktumfang für die Sterilisation medizinischer Geräte in Nordamerika

Der Markt ist nach Produkt, Technologie, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt ist produktbezogen in Instrumente, Reagenzien und Dienstleistungen unterteilt. Das Instrumentensegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die hohe Nachfrage nach sterilisierten chirurgischen Instrumenten und Diagnosewerkzeugen in Krankenhäusern, Kliniken und Laboren. Krankenhäuser und chirurgische Zentren legen Wert auf die Sterilisation von Instrumenten, um die Patientensicherheit und die Einhaltung strenger gesetzlicher Standards zu gewährleisten. Die weit verbreitete Verwendung wiederverwendbarer Instrumente und die steigende Zahl chirurgischer Eingriffe tragen zusätzlich zum Wachstum des Segments bei. Moderne Sterilisationsgeräte für Instrumente, wie z. B. automatisierte Autoklaven und Niedertemperatur-Sterilisatoren, steigern zudem die Betriebseffizienz. Darüber hinaus profitiert das Segment von kontinuierlichen Innovationen bei Sterilisationstechnologien, die speziell auf empfindliche Instrumente zugeschnitten sind. Insgesamt bleiben Instrumente aufgrund ihrer direkten Rolle in der Patientenversorgung und Infektionsprävention von entscheidender Bedeutung.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch Outsourcing-Trends bei Gesundheitseinrichtungen und Pharmaunternehmen. Dienstleister bieten Sterilisation als Dienstleistung an, wodurch Krankenhäuser und Labore weniger in eigene Geräte investieren müssen. Dieses Segment profitiert zudem von strengen gesetzlichen Anforderungen, die Sterilisationsdienste von Drittanbietern zu einer attraktiven Option für kleinere Einrichtungen oder spezialisierte Anwendungen machen. Der Aufstieg der Biotech- und Pharmaproduktion, in der sterile Prozesse entscheidend sind, treibt die Nachfrage nach professionellen Sterilisationsdiensten weiter an. Darüber hinaus bieten Dienstleister oft integrierte Lösungen an, die Überwachung, Dokumentation und Validierung umfassen und so die Betriebseffizienz steigern. Komfort, Kosteneffizienz und Zugang zu fortschrittlichen Technologien tragen zur schnellen Akzeptanz von Sterilisationsdiensten bei.

- Nach Technologie

Der Markt ist technologisch in thermische Sterilisation, ionisierende Strahlensterilisation, Filtrationssterilisation sowie Gas- und chemische Sterilisation unterteilt. Das Segment der thermischen Sterilisation dominierte den Markt mit dem größten Umsatzanteil von 39 % im Jahr 2024, was auf die nachgewiesene Zuverlässigkeit, Kosteneffizienz und breite Anwendung in Gesundheitseinrichtungen zurückzuführen ist. Dampfautoklaven und andere thermische Sterilisatoren werden aufgrund ihrer Fähigkeit, eine breite Palette von Instrumenten effizient zu sterilisieren, bevorzugt. Die Methode ist etabliert, validiert und wird durch regulatorische Richtlinien weitgehend unterstützt, was sie zur bevorzugten Wahl für Krankenhäuser und Labore macht. Die hohe Akzeptanz wird auch durch kontinuierliche technologische Verbesserungen im Autoklavendesign, der Energieeffizienz und der Zyklusüberwachung unterstützt. Gesundheitsdienstleister setzen auf die thermische Sterilisation aufgrund ihrer Einfachheit, Reproduzierbarkeit und langjährigen Wirksamkeit bei der Infektionsprävention.

Das Segment der Sterilisation mit ionisierender Strahlung wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch seine Eignung für hitzeempfindliche medizinische Geräte und pharmazeutische Produkte. Gammastrahlen, Elektronenstrahlen und Röntgenstrahlen können Produkte sterilisieren, ohne thermische Schäden zu verursachen, was für moderne medizinische Instrumente und Implantate entscheidend ist. Der Pharmasektor setzt zunehmend auf Strahlensterilisation für Einwegprodukte, injizierbare Medikamente und Verpackungsmaterialien. Die Fähigkeit, eine großflächige, gleichmäßige Sterilisation zu ermöglichen, unterstützt eine schnelle industrielle Akzeptanz. Wachsende behördliche Zulassungen und das Bewusstsein für die Vorteile der Strahlensterilisation beschleunigen ihre Verbreitung zusätzlich. Die Präzision, Geschwindigkeit und Kompatibilität dieser Methode mit empfindlichen Materialien machen sie zu einem wichtigen Wachstumsbereich auf dem nordamerikanischen Markt.

- Nach Endbenutzer

Auf Basis der Endverbraucher ist der Markt in Pharmaunternehmen, Krankenhäuser, Kliniken, Labore, Hochschulen und Forschungsinstitute, Hersteller medizinischer Geräte und weitere segmentiert. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben durch die hohe Anzahl chirurgischer Eingriffe, den kritischen Bedarf an sterilen Instrumenten und die Einhaltung strenger Infektionskontrollprotokolle. Krankenhäuser benötigen zuverlässige Sterilisationslösungen, um Patientensicherheit, Einhaltung gesetzlicher Vorschriften und betriebliche Effizienz zu gewährleisten. Die steigende Zahl stationärer Eingriffe und minimalinvasiver Operationen trägt zur anhaltenden Nachfrage bei. Die Integration moderner Sterilisatoren in Krankenhaus-IT-Systeme zur Überwachung und Dokumentation fördert die Akzeptanz zusätzlich. Krankenhäuser bleiben aufgrund ihres umfangreichen Einsatzes medizinischer Geräte und Instrumente, die häufig sterilisiert werden müssen, der größte Endverbraucher.

Das Segment der Pharmaunternehmen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Produktion steriler Arzneimittel, Biologika und injizierbarer Therapien. Pharmahersteller benötigen Sterilisationslösungen für Reagenzien, Instrumente und Produktionslinien in großen Mengen. Strenge FDA- und USP-Richtlinien zur Sterilität sowie die zunehmende Auslagerung von Sterilisationsdienstleistungen treiben die Marktakzeptanz voran. Fortschrittliche Technologien wie Niedertemperatur- und Strahlensterilisation sind besonders für empfindliche Produkte relevant. Steigende F&E-Aktivitäten im Bereich Biologika und steriler injizierbarer Medikamente unterstützen das Segmentwachstum ebenfalls. Der Bedarf an Compliance, Sicherheit und hohem Durchsatz macht Pharmaunternehmen zu einem schnell wachsenden Endverbrauchersegment.

- Nach Vertriebskanal

Auf Basis der Vertriebskanäle ist der Markt in Direktausschreibungen, Einzelhandel und Drittanbieter segmentiert. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben von Krankenhäusern, Kliniken und großen Pharmaunternehmen, die Sterilisationsgeräte direkt von den Herstellern beziehen. Der Direkteinkauf gewährleistet die Einhaltung vertraglicher Verpflichtungen, Garantie-, Service- und Wartungsverträge. Die Massenbeschaffung über Ausschreibungen senkt die Betriebskosten und ermöglicht Einrichtungen den Zugang zu den neuesten Sterilisationstechnologien. Direktausschreibungsvereinbarungen unterstützen zudem die Integration in bestehende IT- und Workflow-Systeme von Krankenhäusern oder Laboren. Die Präferenz für Direktausschreibungen wird durch langfristige Serviceverträge und hochwertige Investitionen verstärkt.

Das Segment der Drittanbieter wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die steigende Nachfrage kleinerer Gesundheitseinrichtungen, Labore und Kliniken begünstigt, die nicht viel in die Direktbeschaffung investieren können. Distributoren bieten flexiblen Zugang zu modernen Sterilisationsgeräten und Verbrauchsmaterialien ohne nennenswerte Vorabinvestitionen. Sie bieten häufig Wartungs-, Installations- und Schulungsunterstützung an und erleichtern so den Endnutzern die Einführung. Das Wachstum abgelegener und kleinerer Gesundheitseinrichtungen in Nordamerika unterstützt den Vertrieb durch Distributoren zusätzlich. Die Verfügbarkeit verschiedener Marken und Technologien über Distributoren erhöht zudem die Marktdurchdringung. Kosteneffizienz und Bedienkomfort machen Drittanbieter zu einem schnell wachsenden Vertriebskanal.

Regionale Analyse des nordamerikanischen Marktes für die Sterilisation medizinischer Geräte

- Die USA dominierten den nordamerikanischen Markt für die Sterilisation medizinischer Geräte mit dem größten Umsatzanteil von 67,8 % im Jahr 2024. Sie zeichnen sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure aus.

- Gesundheitsdienstleister und Pharmaunternehmen in der Region legen Wert auf Patientensicherheit, Infektionskontrolle und Compliance. Daher sind Sterilisationslösungen in Krankenhäusern, Kliniken, Laboren und Produktionsstätten von entscheidender Bedeutung.

- Diese breite Akzeptanz wird durch die starke Präsenz wichtiger Branchenakteure, hohe Gesundheitsausgaben und kontinuierliche Investitionen in fortschrittliche Sterilisationstechnologien weiter unterstützt, wodurch die USA zum führenden Markt für die Sterilisation medizinischer Geräte in Nordamerika werden.

Einblicke in den US-Markt für die Sterilisation medizinischer Geräte

Der US-Markt für die Sterilisation medizinischer Geräte erzielte 2024 mit 67,8 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Prävalenz von Krankenhausinfektionen, die zunehmende Zahl chirurgischer Eingriffe und eine fortschrittliche Gesundheitsinfrastruktur zurückzuführen. Gesundheitsdienstleister legen Wert auf Patientensicherheit und die Einhaltung gesetzlicher Vorschriften, weshalb Sterilisationslösungen in Krankenhäusern, Kliniken und Laboren unverzichtbar sind. Die steigende Nachfrage nach automatisierten, Niedertemperatur- und IoT-fähigen Sterilisationssystemen treibt den Markt zusätzlich an. Darüber hinaus trägt die Präsenz wichtiger Branchenakteure wie STERIS, Getinge und Tuttnauer sowie der kontinuierliche technologische Fortschritt maßgeblich zum Marktwachstum bei.

Markteinblick in die Sterilisation medizinischer Geräte in Kanada

Der kanadische Markt für die Sterilisation medizinischer Geräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch steigende Investitionen in die Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für Infektionskontrolle. Krankenhäuser, Kliniken und Pharmaunternehmen setzen zunehmend auf fortschrittliche Sterilisationssysteme, um gesetzliche Standards zu erfüllen und die Patientensicherheit zu gewährleisten. Der hohe Stellenwert der Regierung für die Qualität der Gesundheitsversorgung und strenge Compliance-Anforderungen fördert das Marktwachstum. Darüber hinaus gewinnen Automatisierung und IoT-Integration in Sterilisatoren an Bedeutung und ermöglichen eine effiziente Überwachung, Dokumentation und vorausschauende Wartung in Gesundheitseinrichtungen.

Markteinblick in die Sterilisation medizinischer Geräte in Mexiko

Der mexikanische Markt für die Sterilisation medizinischer Geräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die steigende Zahl von Gesundheitseinrichtungen und die Zunahme chirurgischer Eingriffe. Das zunehmende Bewusstsein für Infektionskontrolle und Patientensicherheit ermutigt Krankenhäuser und Kliniken, in zuverlässige Sterilisationsgeräte zu investieren. Das Marktwachstum wird auch durch die Zusammenarbeit zwischen lokalen Distributoren und globalen Herstellern von Sterilisationsgeräten unterstützt. Darüber hinaus nimmt der Einsatz von Niedertemperatur- und Strahlensterilisationstechnologien zu, insbesondere in Privatkliniken und Fachkliniken, um sowohl Effizienz- als auch Compliance-Anforderungen zu erfüllen.

Marktanteil der Sterilisation medizinischer Geräte in Nordamerika

Die nordamerikanische Sterilisationsbranche für medizinische Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- STERIS (USA)

- Sterigenics US, LLC (USA)

- Sotera Health (USA)

- Getinge AB (Schweden)

- Cardinal Health (USA)

- 3M (USA)

- Midmark Corporation (USA)

- Merck KGaA, (Deutschland)

- Dentsply Sirona (USA)

- MATACHANA (Spanien)

- SciCan Ltd. (Kanada)

- MELAG Medizintechnik GmbH & Co. KG (Deutschland)

- MMM Group (Deutschland)

- ASP (USA)

- Tuttnauer USA Co. Ltd. (USA)

- Steelco SpA (Italien)

- Belimed AG (Schweiz)

- Systec GmbH (Deutschland)

- BMT USA, LLC (USA)

- Continental Equipment Company (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für die Sterilisation medizinischer Geräte?

- Im November 2024 veröffentlichte die US-amerikanische Food and Drug Administration (FDA) Leitlinien zur Übergangsregelung für Änderungen in Ethylenoxid-Sterilisationsanlagen für Geräte der Klasse III. Diese Richtlinie beschreibt den Ansatz der FDA zur Gewährleistung der Patientensicherheit und Geräteverfügbarkeit während der Einführung neuer Sterilisationsmethoden oder Anlagenmodifikationen. Die Leitlinien spiegeln das Engagement der Behörde wider, die Einhaltung gesetzlicher Vorschriften mit der Notwendigkeit effektiver Sterilisationsprozesse in Einklang zu bringen.

- Im November 2024 meldete das Sterilisationsunternehmen Cosmed Group Inc. Insolvenz nach dem US-amerikanischen Verfahren Chapter 11 an, nachdem zahlreiche Klagen wegen Verletzungen, darunter Krebs, durch Ethylenoxid-Exposition eingereicht worden waren. Das Unternehmen sah sich mindestens 300 Klagen gegenüber und hatte zuvor ein Verfahren mit der EPA über 1,5 Millionen US-Dollar wegen EtO-Emissionen in mehreren Anlagen beigelegt. Diese Entwicklung unterstreicht die zunehmenden rechtlichen und finanziellen Risiken, die mit herkömmlichen Sterilisationsmethoden verbunden sind.

- Im Juli 2024 kündigte Noxilizer, Inc. eine Investition von 30 Millionen US-Dollar in den Ausbau seiner Stickstoffdioxid-Sterilisationsplattform (NO₂) an. Diese Technologie bietet eine sicherere, nicht krebserregende Alternative zu EtO und trägt dem wachsenden regulatorischen Druck Rechnung. Die Finanzierung unterstützt die Skalierung von NO₂-Sterilisationssystemen mit dem Ziel, eine praktikable Lösung für die Sterilisation medizinischer Geräte ohne die mit EtO verbundenen Gesundheitsrisiken zu bieten.

- Im April 2024 kündigte das Werk von Sterilization Services of Tennessee in Memphis, das Ethylenoxid zur Sterilisation medizinischer Geräte verwendete, seine Schließung aufgrund von Problemen bei der Mietvertragsverlängerung an. Die Schließung des Werks wird von Umweltverbänden als Erfolg gewertet, da die Anlage in den umliegenden Gemeinden aufgrund der EtO-Exposition gesundheitliche Bedenken ausgelöst hatte. Die Schließung verdeutlicht die anhaltenden Herausforderungen und die kritischen Blicke, denen sich Einrichtungen gegenübersehen, die auf EtO zur Sterilisation angewiesen sind.

- Im März 2024 verabschiedete die US-Umweltschutzbehörde (EPA) eine Regelung zur Reduzierung der Ethylenoxid-Emissionen (EtO) aus kommerziellen Sterilisationsanlagen um etwa 90 %. Anlass für diese Entscheidung war das erhöhte Krebsrisiko bei längerer Exposition gegenüber EtO. Die neuen Vorschriften verpflichten fast 90 Einrichtungen zu verstärkten Schadstoffkontrollen und Luftqualitätsprüfungen. Dieser Schritt zielt zwar auf den Schutz der öffentlichen Gesundheit ab, weckt aber Bedenken hinsichtlich möglicher Störungen in der Lieferkette für Medizinprodukte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.