North America Medical Foods For Inborn Errors Of Metabolism Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.32 Billion

USD

3.51 Billion

2024

2032

USD

1.32 Billion

USD

3.51 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 3.51 Billion | |

| % | |

|

Marktsegmentierung für medizinische Lebensmittel für angeborene Stoffwechselstörungen in Nordamerika, nach Produkten (Aminosäure, Glytactin mit GMP-Aminosäure-modifizierter Säuglingsnahrung mit Eisen, kalziumarmer/Vitamin-D-freier Säuglingsnahrung mit Eisen, proteinarmer Nahrung und andere), Altersgruppe (Säuglinge, Entwöhnung, Jugendliche und Erwachsene), Krankheiten (Phenylketonurie (PKU), Ahornsirupkrankheit (MSUD), Homocystinurie, Methylmalonazidurie, Organische Azidurien, Propionazidurie, Isovalerianazidurie, Störungen des Leucinstoffwechsels, Glutarazidurie Typ I, Nierenerkrankung, Tyrosinämie Typ I und II, Harnstoffzyklusstörungen und andere), Formen (Pulver, Flüssigkeiten, Gele und andere), Verpackung (Dose, Glas, Beutel, Flasche und andere), Vertriebskanal (Einzelhandelsapotheken, Krankenhausapotheken, Drogerien, Online-Apotheken und andere) – Branchentrends und Prognosen für 2032

Medizinische Lebensmittel für angeborene Stoffwechselstörungen Marktgröße in Nordamerika

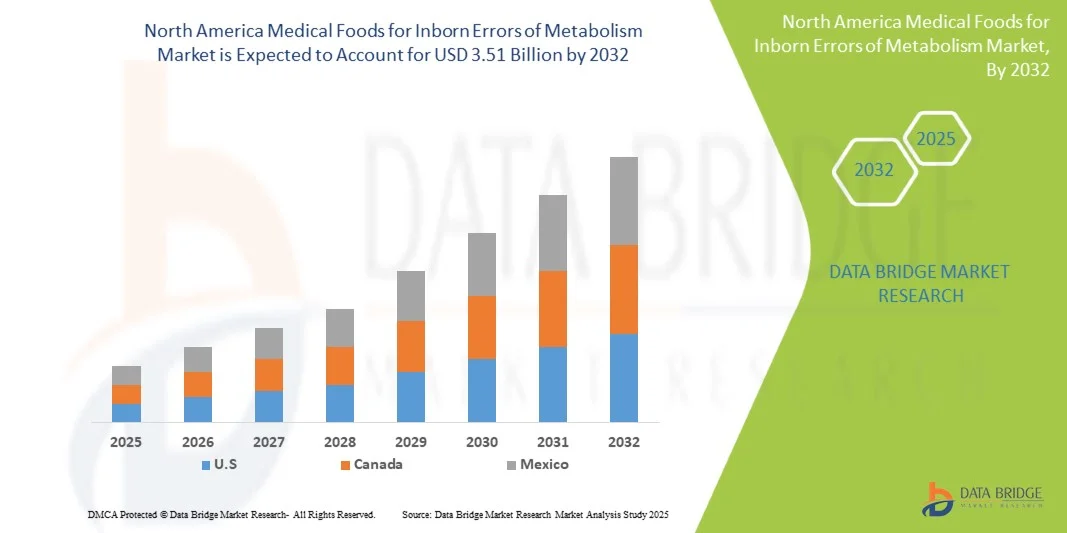

- Der nordamerikanische Markt für medizinische Lebensmittel für angeborene Stoffwechselstörungen hatte im Jahr 2024 einen Wert von 1,32 Milliarden US-Dollar und wird bis 2032 voraussichtlich 3,51 Milliarden US-Dollar erreichen , bei einer CAGR von 13,00 % im Prognosezeitraum.

- Dieses Wachstum ist vor allem auf die zunehmende Verbreitung angeborener Stoffwechselstörungen (IEMs) in der Region, Fortschritte bei Neugeborenen-Screening-Programmen und die steigende Nachfrage nach spezieller medizinischer Nahrung zur Behandlung dieser genetischen Störungen zurückzuführen.

- Der Markt wird zusätzlich durch die Ausweitung von Online-Vertriebsplattformen unterstützt, die den Zugang zu medizinischen Lebensmitteln für Patienten und Pflegepersonal verbessern und so eine zeitnahe und konsistente Behandlung von IEMs ermöglichen.

Marktanalyse für medizinische Lebensmittel für angeborene Stoffwechselstörungen in Nordamerika

- Medizinische Nahrungsmittel für angeborene Stoffwechselstörungen (IEMs) in Nordamerika, darunter spezielle Formeln, Nahrungsergänzungsmittel und eiweißarme Nahrungsmittel, werden für die Behandlung genetischer Stoffwechselstörungen sowohl bei Kindern als auch bei Erwachsenen immer wichtiger, da sie Komplikationen vorbeugen und den Nährstoffbedarf decken.

- Das Marktwachstum wird vor allem durch die steigende Verbreitung von IEMs, die Ausweitung von Neugeborenen-Screening-Programmen und das zunehmende Bewusstsein von Gesundheitsdienstleistern und Pflegekräften für die Bedeutung einer frühzeitigen Ernährungsumstellung bei diesen Erkrankungen vorangetrieben.

- Die USA dominierten den Markt mit dem größten Umsatzanteil von 82 % im Jahr 2024, unterstützt durch eine gut ausgebaute Gesundheitsinfrastruktur, höhere Gesundheitsausgaben und die Präsenz führender Hersteller medizinischer Lebensmittel. US-Krankenhäuser, Kliniken und Anbieter häuslicher Pflege führen medizinische Lebensmittel zunehmend als Standardversorgung für IEM-Patienten ein.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt sein, aufgrund verbesserter Diagnosemöglichkeiten, wachsendem Bewusstsein und zunehmender staatlicher Unterstützung für das Management seltener Krankheiten

- Das Aminosäuresegment dominierte den Markt mit einem Marktanteil von 45,5 % im Jahr 2024, was auf ihre nachgewiesene Wirksamkeit bei der Behandlung von Erkrankungen wie Phenylketonurie (PKU) und Ahornsirupkrankheit (MSUD) sowie ihre breite Verfügbarkeit in Krankenhäusern, Apotheken und Online-Kanälen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für medizinische Lebensmittel für angeborene Stoffwechselstörungen in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zu medizinischen Nahrungsmitteln für angeborene Stoffwechselstörungen in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für medizinische Lebensmittel für angeborene Stoffwechselstörungen in Nordamerika

Erweiterung personalisierter und krankheitsspezifischer Formulierungen

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für medizinische Lebensmittel für angeborene Stoffwechselstörungen (IEMs) ist die Entwicklung personalisierter und krankheitsspezifischer Formulierungen, einschließlich Nahrungsergänzungsmitteln auf Aminosäurebasis und proteinarmer Lebensmittel, die auf die individuellen Bedürfnisse der Patienten zugeschnitten sind.

- So hat Nestlé Health Science beispielsweise PKU-spezifische Rezepturen eingeführt, die auf die individuellen Ernährungsbedürfnisse der Patienten zugeschnitten sind und ein präzises Nährstoffmanagement gewährleisten. Ebenso hat Vitaflo proteinarme modulare Nahrungsmittel auf den Markt gebracht, die individuell auf verschiedene Stoffwechselstörungen abgestimmt werden können.

- Fortschrittliche Formulierungstechnologien ermöglichen es Herstellern, Geschmack, Schmackhaftigkeit und Nährstoffverfügbarkeit zu verbessern, was die Einhaltung langfristiger Diätpläne und die allgemeinen Behandlungsergebnisse verbessert. Abbott Laboratories hat beispielsweise phenylalaninfreie Formeln mit verbesserten Geschmacksprofilen optimiert, um eine regelmäßige Einnahme zu fördern.

- Die Integration von medizinischen Lebensmitteln in digitale Gesundheitsplattformen, wie beispielsweise Apps zur Überwachung der Nährstoffaufnahme und des Stoffwechsels, ermöglicht ein personalisiertes Ernährungsmanagement und eine bessere Patienten-Compliance. So bietet Danone Nutricia neben seinen Stoffwechselformeln auch digitale Tracking-Tools zur Überwachung der Patientenaufnahme an.

- Dieser Trend zu personalisierter, patientenzentrierter und technologiegestützter medizinischer Ernährung verändert die Behandlungsstandards für IEMs. Unternehmen konzentrieren sich dabei auf Innovationen, die klinische Wirksamkeit und Patientenfreundlichkeit vereinen. Cambrooke Therapeutics entwickelte beispielsweise KI-gestützte Empfehlungen für die Ernährungsplanung von IEMs.

- Die Nachfrage nach hochspezialisierter, sicherer und wirksamer medizinischer Nahrung wächst sowohl bei Kindern als auch bei Erwachsenen rasant. Dies ist auf das zunehmende Bewusstsein von Pflegekräften und Gesundheitsdienstleistern für die Bedeutung einer frühzeitigen und präzisen Ernährungssteuerung zurückzuführen.

Marktdynamik für medizinische Lebensmittel für angeborene Stoffwechselstörungen in Nordamerika

Treiber

Steigende Verbreitung von IEMs und wachsendes Bewusstsein

- Die zunehmende Häufigkeit angeborener Stoffwechselstörungen in Nordamerika, verbunden mit einem gesteigerten Bewusstsein bei medizinischem Fachpersonal und Pflegepersonal, ist ein wichtiger Treiber für das Marktwachstum

- Beispielsweise erweiterte Abbott Laboratories im Jahr 2023 die Verteilung von aminosäurebasierter medizinischer Nahrung in US-Krankenhäusern, um den Zugang für Neugeborene mit der Diagnose PKU und anderen Stoffwechselstörungen zu verbessern.

- Medizinische Nahrungsmittel bieten gezielte Ernährungsunterstützung, beugen Stoffwechselkomplikationen vor, unterstützen das Wachstum und reduzieren Krankenhausaufenthalte, was sie für die Patientenbehandlung unverzichtbar macht.

- Darüber hinaus erleichtern staatliche Programme und Neugeborenen-Screening-Initiativen eine frühzeitige Diagnose und Intervention und erhöhen damit die Nachfrage nach speziellen Diätprodukten für IEM-Patienten.

- Die zunehmende Nutzung von Lösungen zur häuslichen Pflege und zur Ferndiätverwaltung treibt das Marktwachstum ebenfalls voran, da Familien und Pflegekräfte zugängliche, sichere und klinisch zugelassene medizinische Lebensmittel bevorzugen.

- Die zunehmende Forschung und Entwicklung neuartiger Formulierungen und Nahrungsergänzungsmittel für seltene Stoffwechselerkrankungen eröffnet neue Wachstumschancen. So erweitert beispielsweise Vitaflos Forschung zu proteinarmer Kinderernährung die Behandlungsmöglichkeiten.

- Die Zusammenarbeit zwischen Herstellern medizinischer Lebensmittel und akademischen Einrichtungen zur Entwicklung evidenzbasierter Ernährungstherapien fördert Innovationen und stärkt die Marktpräsenz. So hat Danone Nutricia beispielsweise mit einer US-Universität zusammengearbeitet, um die langfristigen Stoffwechselergebnisse bei IEM-Patienten zu untersuchen.

Einschränkung/Herausforderung

Hohe Kosten und geringes Bewusstsein in bestimmten Bevölkerungsgruppen

- Die relativ hohen Kosten spezieller medizinischer Nahrungsmittel im Vergleich zu herkömmlichen Diätprodukten stellen eine Herausforderung für eine breite Akzeptanz dar, insbesondere bei nicht oder nur unzureichend versicherten Bevölkerungsgruppen.

- So berichten beispielsweise kleinere Kliniken in ländlichen Regionen der USA von Schwierigkeiten bei der Lagerung hochwertiger Stoffwechselpräparate aufgrund von Budgetbeschränkungen, was den Zugang für Patienten in Not einschränkt.

- Darüber hinaus kann das mangelnde Bewusstsein einiger Pflegekräfte und Gesundheitsdienstleister über den vollen Nutzen medizinischer Lebensmittel für IEMs die rechtzeitige Einführung und Einhaltung von Ernährungsprotokollen behindern.

- Während digitale Tools und Patientenaufklärungsprogramme das Wissen verbessern, schränkt der Mangel an umfassendem Versicherungsschutz für medizinische Lebensmittel weiterhin die Marktdurchdringung ein

- Die Bewältigung dieser Herausforderungen durch Unterstützung bei der Kostenerstattung, Kostensenkungsstrategien und gezielte Sensibilisierungskampagnen wird entscheidend sein, um einen breiteren Zugang und ein nachhaltiges Wachstum des Marktes zu gewährleisten.

- Gesetzliche Anforderungen an medizinische Lebensmittel, einschließlich strenger Kennzeichnungs-, Sicherheits- und Wirksamkeitsstandards, können die Markteinführung von Produkten verzögern und die Betriebskosten der Hersteller erhöhen. So kam es bei Nutricia aufgrund von Kennzeichnungsanforderungen zu Verzögerungen bei der FDA-Zulassung einer neuen PKU-Formel.

- Logistische Herausforderungen bei der Verteilung temperaturempfindlicher oder spezialisierter medizinischer Lebensmittel in abgelegene oder unterversorgte Regionen können die Marktreichweite einschränken. So berichten beispielsweise kleine Gesundheitsdienstleister von Schwierigkeiten bei der Aufrechterhaltung der Kühlkette für bestimmte Produkte auf Aminosäurebasis.

Nordamerika Medizinische Lebensmittel für angeborene Stoffwechselstörungen Marktumfang

Der Markt ist nach Produkten, Altersgruppen, Krankheiten, Formen, Verpackungen und Vertriebskanälen segmentiert.

- Nach Produkten

Auf der Grundlage der Produkte ist der Markt in Aminosäuren , Glytactin mit GMP-aminosäuremodifizierter Säuglingsnahrung mit Eisen, kalziumarme/Vitamin-D-freie Säuglingsnahrung mit Eisen, eiweißarme Nahrung und Sonstiges unterteilt. Das Aminosäuresegment dominierte den Markt mit dem größten Umsatzanteil von 46,5 % im Jahr 2024, bedingt durch seine wesentliche Rolle bei der Behandlung von Erkrankungen wie PKU, MSUD und Homocystinurie. Diese Formulierungen sind hochspezialisiert, klinisch getestet und werden aufgrund ihrer Wirksamkeit bei der Vorbeugung von Stoffwechselkomplikationen häufig in Krankenhäusern und der häuslichen Pflege eingesetzt. Aminosäurebasierte medizinische Nahrung wird auch durch verstärkte Neugeborenen-Screening-Programme und ärztliche Empfehlungen für frühzeitige Interventionen unterstützt. Das wachsende Bewusstsein und die Akzeptanz der Patienten, gepaart mit verbessertem Geschmack und Schmackhaftigkeit, stärken seine marktbeherrschende Stellung weiter. Langfristige klinische Ergebnisse und Vorteile bei der Therapietreue machen dieses Segment zu einer wichtigen Wahl für die Behandlung von Stoffwechselstörungen.

Das Segment der eiweißarmen Lebensmittel wird voraussichtlich zwischen 2025 und 2032 mit 15,8 % das höchste Wachstum verzeichnen. Dies ist auf das steigende Verbraucherbewusstsein für die Ernährungssteuerung von IEMs außerhalb klinischer Einrichtungen zurückzuführen. Diese Lebensmittel erfreuen sich bei Jugendlichen und Erwachsenen, die eine langfristige Stoffwechselkontrolle benötigen, zunehmender Beliebtheit und bieten Komfort, Geschmack und Unterstützung bei der Compliance. Innovationen bei der Nährstoffanreicherung und verzehrfertigen Rezepturen fördern ihre Akzeptanz weiter. Die zunehmende häusliche Pflege und der Fokus auf die Verbesserung der Lebensqualität treiben das Wachstum in diesem Segment voran. Patienten und Pflegepersonal suchen nach zugänglichen und schmackhaften Optionen, was eiweißarme Lebensmittel zu einer schnell wachsenden Kategorie macht.

- Nach Altersgruppe

Der Markt ist nach Altersgruppen in Säuglinge, Beikost, Jugendliche und Erwachsene unterteilt. Das Segment Säuglinge dominierte den Markt mit dem größten Umsatzanteil von 52 % im Jahr 2024, was auf den dringenden Bedarf an frühzeitiger diätetischer Intervention bei Erkrankungen wie PKU und MSUD zurückzuführen ist. Krankenhäuser, Kinderkliniken und Neugeborenenstationen setzen zunehmend auf spezielle Säuglingsnahrung, um Stoffwechselstörungen von Geburt an wirksam zu behandeln. Frühzeitige Intervention durch Säuglingsnahrung hilft, schwere Komplikationen zu vermeiden und unterstützt normales Wachstum und die kognitive Entwicklung. Staatliche und private Screening-Initiativen fördern die frühzeitige Einführung von Säuglingsnahrung speziell für Säuglinge. Empfehlungen von Ärzten und das Bewusstsein der Eltern sprechen stark für die Verwendung von Säuglingsnahrung. Fortschrittliche Rezepturen mit verbessertem Geschmack und Nährstoffbilanz machen dieses Segment weithin beliebt.

Das Segment Jugendliche wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür ist der verstärkte Fokus auf die Aufrechterhaltung der Ernährungskontrolle in den Übergangsjahren, in denen Patienten von der betreuten Pflege zur Selbstversorgung übergehen. Speziell auf Jugendliche zugeschnittene Ernährungsprodukte, darunter proteinarme Snacks und Aminosäurepräparate, erfreuen sich zunehmender Akzeptanz zu Hause und in der Schule. Die zunehmende Verfügbarkeit schmackhafter und praktischer Formulierungen fördert die Einhaltung der Diät. Aufklärungsprogramme in Schulen und Kliniken unterstützen diesen Trend. Technologische Integration, wie beispielsweise app-basiertes Ernährungs-Tracking, unterstützt das Management bei Jugendlichen zusätzlich. Flexibilität im Lebensstil und das Bedürfnis nach Unabhängigkeit bei der Ernährung machen diese Altersgruppe besonders empfänglich für innovative Produkte.

- Nach Krankheiten

Der Markt ist nach Erkrankungen segmentiert in Phenylketonurie (PKU), Ahornsirupkrankheit (MSUD), Homocystinurie, Methylmalonazidurie, Organische Azidurien, Propionazidurie, Isovalerianazidurie, Leucinstoffwechselstörungen, Glutarazidurie Typ I, Nierenerkrankungen, Tyrosinämie Typ I und II, Harnstoffzyklusstörungen und Sonstige. Das PKU-Segment dominierte den Markt mit dem größten Umsatzanteil von 38 % im Jahr 2024 aufgrund seiner hohen Prävalenz und der nachgewiesenen Wirksamkeit des Ernährungsmanagements durch aminosäurebasierte Formeln. Eine kontinuierliche Ernährungstherapie ist unerlässlich, um kognitiven Beeinträchtigungen und Stoffwechselkrisen vorzubeugen, was die Nachfrage nach PKU-spezifischer medizinischer Nahrung antreibt. Krankenhäuser und Fachkliniken fördern aktiv PKU-Diätinterventionen. Das Segment profitiert von einer starken klinischen Validierung und Patientenadhärenzprogrammen. Das wachsende Bewusstsein bei Pflegepersonal und Gesundheitsdienstleistern fördert die Akzeptanz von PKU-Formeln. Der Versicherungsschutz für medizinische Nahrung trägt ebenfalls zum nachhaltigen Wachstum in diesem Segment bei.

Das Segment Harnstoffzyklusstörungen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf das steigende Bewusstsein, verbesserte Diagnosemöglichkeiten und die Einführung gezielter medizinischer Nahrungsmittel zur effektiven Kontrolle der Stickstoffansammlung zurückzuführen. Spezielle, auf diese Störung zugeschnittene Rezepturen erfreuen sich in Krankenhäusern und der häuslichen Pflege zunehmender Beliebtheit. Schulungsprogramme für Pflegekräfte und Ernährungsberatung unterstützen die Therapietreue. Innovationen bei Geschmack und Rezeptur erhöhen die Akzeptanz der Produkte bei Patienten. Das Wachstum wird auch durch die zunehmende Meldung von Vorfällen und die Früherkennung vorangetrieben. Die Online- und Einzelhandelsverfügbarkeit erleichtert den Patienten den Zugang und unterstützt eine schnelle Akzeptanz.

- Nach Formularen

Der Markt ist nach Darreichungsformen in Pulver, Flüssigkeiten, Gele und Sonstiges unterteilt. Das Pulversegment dominierte den Markt mit einem Umsatzanteil von 55 % im Jahr 2024. Es wird aufgrund seiner längeren Haltbarkeit, der einfachen Lagerung und der Möglichkeit, individuelle Mengen für patientenspezifische Bedürfnisse zu mischen, bevorzugt. Gesundheitsdienstleister und Pflegekräfte bevorzugen Pulver aufgrund ihrer Vielseitigkeit bei der Verabreichung exakter Dosierungen und der Gewährleistung der Stoffwechselkontrolle. Das Segment ist in Krankenhäusern, Apotheken und der häuslichen Pflege weit verbreitet. Der verbesserte Geschmack und die Nährstoffstabilität machen Pulverformen sehr begehrt. Pulverformulierungen ermöglichen zudem eine flexible Verpackung und Portionierung. Ihre Kompatibilität mit Produkten für Säuglinge und Erwachsene verstärkt die Dominanz.

Das Segment Flüssigkeiten wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind praktische, verzehrfertige Formulierungen und die zunehmende Akzeptanz bei Kindern und Erwachsenen, die einfach zu verabreichende Produkte benötigen. Krankenhäuser, Kliniken und die häusliche Pflege bevorzugen zunehmend flüssige medizinische Nahrung zur sofortigen Einnahme. Verbesserte Schmackhaftigkeit und Geschmacksvielfalt fördern die Patienten-Compliance. Technologische Fortschritte bei haltbaren Flüssigformulierungen unterstützen das Wachstum. Der Online-Vertrieb verbessert die Verfügbarkeit zusätzlich. Flüssigkeiten vereinfachen zudem die Dosierung für Pflegekräfte, die mehrere Patienten oder Altersgruppen betreuen.

- Nach Verpackung

Auf der Grundlage der Verpackung ist der Markt in Dosen, Gläser, Beutel, Flaschen und andere segmentiert. Das Dosensegment dominierte den Markt mit dem größten Umsatzanteil von 47 % im Jahr 2024 aufgrund seiner Haltbarkeit, langen Haltbarkeit und Eignung für Großeinkäufe und die Lagerung im Krankenhaus- und Heimbereich. Dosen ermöglichen zudem eine präzise Dosierung und eine längere Verwendung ohne Kompromisse bei der Produktqualität. Das Segment wird bevorzugt für Produkte für Säuglinge und Jugendliche genutzt. Krankenhäuser und Fachkliniken bevorzugen Dosen für eine konstante Versorgung. Die robuste Verpackung gewährleistet Schutz vor Kontamination. Dosen sind kostengünstig für die langfristige Lagerung und Verteilung.

Das Segment der Portionsbeutel wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die praktische Handhabung, die Tragbarkeit und die individuellen Portionsgrößen, die es Patienten und Pflegekräften erleichtern, ihre tägliche Diät auch außerhalb der Praxis einzuhalten. Gebrauchsfertige Portionsbeutel fördern die Einhaltung der Diät bei Jugendlichen und Erwachsenen. Tragbarkeit und vordosierte Dosen vereinfachen die Dosierung für Pflegekräfte. Innovative Verpackungen ermöglichen zudem reisefreundliche Optionen. Das Wachstum wird durch den Ausbau des Online- und Einzelhandelsgeschäfts unterstützt. Portionsbeutel werden zunehmend für Schule, Arbeit und Reisen bevorzugt.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Apotheken, Krankenhausapotheken, Drogerien, Online-Apotheken und andere unterteilt. Krankenhausapotheken dominierten den Markt mit dem größten Umsatzanteil von 50 % im Jahr 2024, da Krankenhäuser und Kliniken die primäre Anlaufstelle für verschreibungspflichtige medizinische Lebensmittel sind und so eine überwachte Einnahme und Therapietreue der Patienten gewährleisten. Krankenhäuser erleichtern zudem die Patientenaufklärung, Nachsorge und Dosierungsanpassung. Das Segment profitiert von einer starken klinischen Integration und professioneller Beratung. Krankenhausapotheken sind für frühzeitige Interventionen und die Notfallversorgung von entscheidender Bedeutung. Die Einhaltung gesetzlicher Vorschriften und die Sicherheitsüberwachung verstärken die Abhängigkeit von Krankenhäusern. Die Großbeschaffung durch Krankenhäuser gewährleistet eine durchgängige Verfügbarkeit.

Das Segment Online-Apotheken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch die zunehmende digitale Nutzung, den Komfort der Hauslieferung und den wachsenden Trend zum E-Commerce im Gesundheitswesen. Online-Kanäle erleichtern den Zugang zu spezialisierter medizinischer Nahrung, insbesondere für Patienten in abgelegenen oder unterversorgten Gebieten. Abonnementdienste und Hauslieferung verbessern die Therapietreue. Patienten und Pflegepersonal bevorzugen Online-Plattformen aufgrund der Produktvielfalt. Online-Apotheken ermöglichen zudem den diskreten Einkauf von medizinischer Nahrung. In den Online-Verkauf integrierte technologische Tools unterstützen die Patientenverfolgung und -erinnerung.

Regionale Analyse des nordamerikanischen Marktes für medizinische Lebensmittel für angeborene Stoffwechselstörungen

- Die USA dominierten den Markt mit dem größten Umsatzanteil von 82 % im Jahr 2024, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, höhere Gesundheitsausgaben und die Präsenz führender Hersteller von medizinischer Nahrung. US-Krankenhäuser, Kliniken und Anbieter von häuslicher Pflege führen zunehmend medizinische Nahrung als Standardversorgung für IEM-Patienten ein.

- Patienten und Pflegekräfte in der Region schätzen die Verfügbarkeit spezieller medizinischer Nahrungsmittel, darunter Formeln auf Aminosäurebasis und eiweißarme Nahrungsmittel, die nachweislich Erkrankungen wie PKU, MSUD und Homocystinurie wirksam behandeln.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, ein wachsendes Bewusstsein bei Gesundheitsdienstleistern und Eltern sowie die wachsende Präsenz führender Hersteller medizinischer Lebensmittel unterstützt, wodurch sich die Vereinigten Staaten als Hauptmarkt für die Behandlung von IEM bei Kindern und Erwachsenen etabliert haben.

Markteinblick in Kanada für medizinische Lebensmittel bei angeborenen Stoffwechselstörungen

Der kanadische Markt für medizinische Lebensmittel wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate wachsen, getrieben durch das gestiegene Bewusstsein für angeborene Stoffwechselstörungen und verbesserte Diagnosemöglichkeiten. Gesundheitsdienstleister und Pflegekräfte setzen auf spezielle Rezepturen für PKU, MSUD und Harnstoffzyklusstörungen, um eine optimale Stoffwechselkontrolle zu gewährleisten. Staatliche Programme und öffentliche Gesundheitsinitiativen zur Unterstützung des Managements seltener Krankheiten erleichtern den Zugang zu medizinischer Nahrung. Die zunehmende Integration von Telemedizin und digitalen Tools zur Ernährungssteuerung fördert die Akzeptanz bei Kindern und Erwachsenen. Kanadas Schwerpunkt auf Gesundheitsversorgung und Patientenaufklärung fördert das Marktwachstum, wobei Krankenhäuser und Kliniken als primäre Vertriebskanäle dienen.

Markteinblick in Mexiko für medizinische Lebensmittel bei angeborenen Stoffwechselstörungen

Der mexikanische Markt für medizinische Lebensmittel wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das steigende Bewusstsein für Stoffwechselstörungen und den Ausbau der Gesundheitsinfrastruktur. Frühdiagnosen durch Neugeborenen-Screening und die zunehmende Verfügbarkeit von Ernährungsprogrammen in Krankenhäusern unterstützen die Marktakzeptanz. Patienten und Pflegepersonal suchen nach praktischen, klinisch erprobten Ernährungslösungen für Erkrankungen wie PKU und Homocystinurie. Staatliche und private Initiativen zur Förderung des Managements seltener Krankheiten treiben das Wachstum weiter voran. Die zunehmende Präsenz spezialisierter Hersteller medizinischer Lebensmittel und Vertriebspartnerschaften mit Apotheken und Krankenhäusern verbessern die Verfügbarkeit. Mexikos städtische Bevölkerung und steigende Gesundheitsausgaben tragen zu einer höheren Marktdurchdringung bei.

Marktanteil von medizinischen Lebensmitteln für angeborene Stoffwechselstörungen in Nordamerika

Die nordamerikanische Branche für medizinische Lebensmittel für angeborene Stoffwechselstörungen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Nutricia (USA)

- Abbott (USA)

- Baxter (USA)

- Nestlé Health Science (USA)

- Meiji Holdings Co., Ltd. (Japan)

- Hexagon Nutrition Ltd (Indien)

- Kate Farms (USA)

- Primus Pharmaceuticals, Inc. (USA)

- Ajinomoto Cambrooke, Inc. (USA)

- Galen Limited (Großbritannien)

- Piam Farmaceutici SPA (Italien)

- Orpharma Pty Ltd. (Australien)

- PKU-Mdmil.com (USA)

- B. Braun SE (Deutschland)

- Pristine Organics Pvt Ltd. (Indien)

- Mead Johnson & Company, LLC. (USA)

- EBM Medical (USA)

- Biovencer Healthcare Pvt Ltd (Indien)

- Solace Nutrition (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für medizinische Lebensmittel für angeborene Stoffwechselstörungen?

- Im Mai 2025 brachte ein führender Hersteller eine neue Glytactin-Formulierung mit GMP-aminosäuremodifizierter Säuglingsnahrung mit Eisen auf den Markt, die speziell für die diätetische Behandlung angeborener Stoffwechselstörungen entwickelt wurde. Dieses Produkt liefert essentielle Nährstoffe und minimiert gleichzeitig die Aufnahme bestimmter Aminosäuren. Es ist speziell für Säuglinge mit Erkrankungen wie Phenylketonurie (PKU) geeignet. Die Markteinführung unterstreicht das Engagement der Branche für die Entwicklung spezialisierter Ernährungslösungen für Stoffwechselstörungen.

- Im Oktober 2023 gaben Nestlé Health Science und Amwell eine Zusammenarbeit zur Entwicklung digitaler Lösungen für Ernährung und Gesundheit bekannt. Ziel dieser Partnerschaft ist die Integration innovativer digitaler Tools in die Ernährungsversorgung, um die Behandlungsergebnisse zu verbessern, insbesondere bei Patienten mit chronischen Erkrankungen, die eine spezielle Ernährung benötigen.

- Im Juli 2023 veröffentlichte die US-amerikanische Food and Drug Administration (FDA) einen überarbeiteten Leitfaden für die Branche mit dem Titel „Angeborene Stoffwechselstörungen, die ein Ernährungsmanagement erfordern: Überlegungen zur Optimierung und Standardisierung der Ernährung in klinischen Studien zur Arzneimittelentwicklung“. Dieser Leitfaden ist wichtig, da er Empfehlungen für die Einbeziehung des Ernährungsmanagements, das häufig medizinische Lebensmittel umfasst, in klinische Studien für neue Arzneimittel enthält.

- Im Oktober 2022 brachte Galen TYR EASY Tablets in Großbritannien auf den Markt, einen Proteinersatz in fester Dosierung gegen Tyrosinämie. Obwohl der in diesem Artikel erwähnte Hauptmarkt Großbritannien ist, ist diese Entwicklung auch für den nordamerikanischen Markt relevant, da sie einen deutlichen Trend zu bequemeren und patientenfreundlicheren Produktformen zeigt. Galens Produkte sind häufig weltweit erhältlich, und diese Innovation adressiert eine zentrale Herausforderung im IEM-Management: die Einhaltung einer lebenslangen Diättherapie.

- Im Dezember 2021 brachte SFI Health in den USA zwei neue medizinische Nahrungsmittel auf den Markt, darunter EQUAZEN PRO, ein medizinisches Nahrungsmittel zur diätetischen Behandlung von ADHS. Obwohl diese Entwicklung nicht ausschließlich für IEMs bestimmt ist, entspricht sie dem allgemeinen Trend zu gezielten Ernährungstherapien. Die Einführung solcher Spezialprodukte zeigt den anhaltenden Fokus auf die Entwicklung präziser Ernährungsinterventionen für komplexe metabolische und neurologische Erkrankungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.