North America Minimally Invasive Medical Robotics Imaging Visualization Systems Surgical Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.32 Billion

USD

44.67 Billion

2024

2032

USD

24.32 Billion

USD

44.67 Billion

2024

2032

| 2025 –2032 | |

| USD 24.32 Billion | |

| USD 44.67 Billion | |

| % | |

|

Nordamerika: Marktsegmentierung für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente nach Produkt (Chirurgische Geräte, Bildgebungs- und Visualisierungssysteme, Elektrochirurgiegeräte und medizinische Robotik ), Technologie (Chirurgische Geräte und Technologie für Bildgebungsgeräte), Anwendung (Herz-Thorax-Chirurgie, Gefäßchirurgie, Neurochirurgie, HNO (Hals-Nasen-Ohren)/Atemwegschirurgie, Schönheitschirurgie, Magen-Darm-Chirurgie, Gynäkologische Chirurgie, Urologische Chirurgie, Orthopädische Chirurgie, Onkologische Chirurgie und Zahnchirurgie) – Branchentrends und Prognose bis 2032

Marktgröße für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente

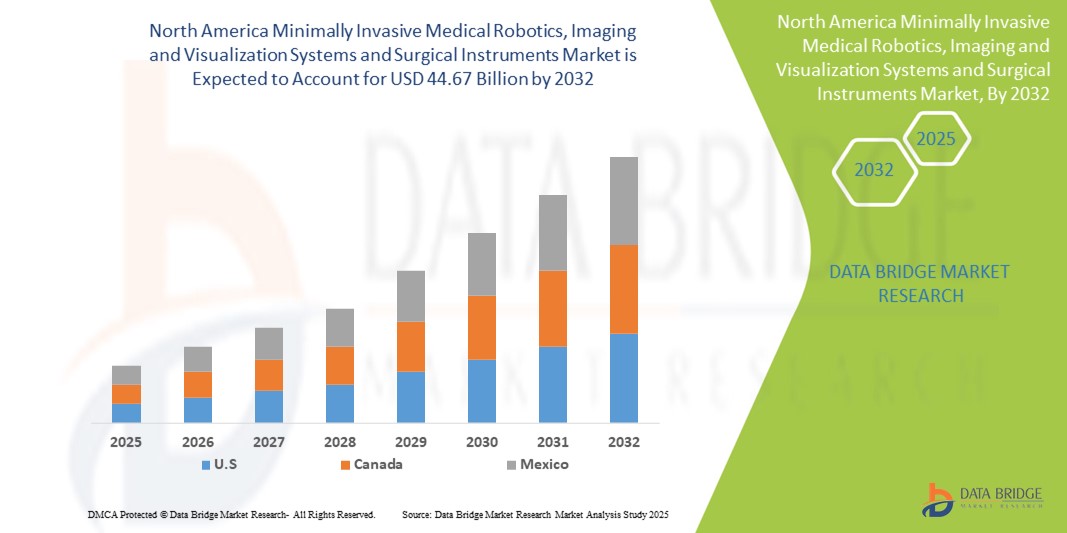

- Der nordamerikanische Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente hatte im Jahr 2024 ein Volumen von 24,32 Milliarden US-Dollar und wird bis 2032 voraussichtlich 44,67 Milliarden US-Dollar erreichen , bei einer CAGR von 7,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher medizinischer Technologien und die wachsende Präferenz für minimalinvasive Eingriffe in Krankenhäusern und chirurgischen Zentren vorangetrieben.

- Steigende Anforderungen an Präzision, kürzere Genesungszeiten der Patienten und verbesserte Operationsergebnisse treiben die Einführung minimalinvasiver medizinischer Robotik-, Bildgebungs- und Visualisierungssysteme voran

Marktanalyse für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente

- Minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente verändern moderne chirurgische Verfahren zunehmend, indem sie Präzision, geringere Invasivität und verbesserte Patientenergebnisse ermöglichen. Sie kommen in Krankenhäusern, Fachkliniken und ambulanten Operationszentren zum Einsatz.

- Die steigende Nachfrage nach diesen Systemen wird vor allem durch die zunehmende Anwendung minimalinvasiver Verfahren, das wachsende Bewusstsein für verbesserte Operationsergebnisse und die steigenden Investitionen der Krankenhäuser in fortschrittliche Medizintechnik angetrieben.

- Die USA dominieren den nordamerikanischen Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente mit einem Umsatzanteil von 72 % im Jahr 2024, unterstützt durch eine starke Nachfrage nach minimalinvasiven und Präzisionsoperationen, laufende Produkteinführungen und robuste Erstattungsrahmen, die die Einführung fortschrittlicher chirurgischer Instrumente und Robotersysteme fördern.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente sein und voraussichtlich eine starke jährliche Wachstumsrate (CAGR) von 12,5 % verzeichnen. Dies ist auf erhöhte Investitionen in die Gesundheitsinfrastruktur, die zunehmende Einführung robotergestützter Verfahren und den erweiterten Zugang zu fortschrittlichen chirurgischen Technologien in Krankenhäusern und Fachkliniken zurückzuführen.

- Das Segment der chirurgischen Gerätetechnologie dominierte den nordamerikanischen Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente mit einem Anteil von 55 % im Jahr 2024, angetrieben durch kontinuierliche Innovationen bei präzisen chirurgischen Instrumenten, energiebasierten Werkzeugen und minimalinvasiven Geräten

Berichtsumfang und Marktsegmentierung für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme und chirurgische Instrumente

|

Eigenschaften |

Minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme und chirurgische Instrumente – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente

Schnelle Einführung minimalinvasiver medizinischer Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgischer Instrumente

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente ist die zunehmende Nutzung fortschrittlicher Roboter- und Bildgebungstechnologien bei chirurgischen Eingriffen. Diese ermöglichen höhere Präzision, geringere Invasivität und eine schnellere Genesung der Patienten. Dieser Trend verändert die chirurgische Praxis in Krankenhäusern, Fachkliniken und ambulanten Operationszentren.

- So werden beispielsweise zunehmend roboterassistierte Operationsplattformen für komplexe Eingriffe wie urologische, gynäkologische und kardiovaskuläre Operationen eingesetzt. Sie ermöglichen Chirurgen, Operationen mit verbesserter Fingerfertigkeit und minimaler Patientenbelastung durchzuführen. Ebenso ermöglichen moderne Bildgebungs- und Visualisierungssysteme eine hochauflösende Echtzeit-Führung während der Operationen, verbessern die Genauigkeit und reduzieren intraoperative Komplikationen.

- Die Integration künstlicher Intelligenz (KI) und maschineller Lernalgorithmen in chirurgische Roboter- und Bildgebungssysteme verbessert die Verfahrensplanung, die intraoperative Entscheidungsfindung und die prädiktive Analytik weiter, was die Operationsergebnisse verbessert und menschliche Fehler reduziert.

- Telechirurgie und Fernüberwachung gewinnen an Bedeutung. Sie ermöglichen es erfahrenen Chirurgen, Eingriffe von verschiedenen Standorten aus zu leiten und Krankenhäuser in unterversorgten Gebieten zu unterstützen, wodurch der Zugang zu spezialisierter Versorgung erweitert wird.

- Die Einführung minimalinvasiver Techniken reduziert postoperative Komplikationen, Krankenhausaufenthalte und die Gesamtkosten der Gesundheitsversorgung, was zu einer stärkeren Nachfrage seitens der Gesundheitsdienstleister und der Versicherungszahler führt.

- Kontinuierliche Innovationen in den Bereichen haptisches Feedback, 3D-Visualisierung und Augmented Reality ermöglichen Chirurgen eine bessere taktile und visuelle Wahrnehmung während Operationen und erhöhen so die Präzision bei komplexen Eingriffen.

- Der Markt profitiert außerdem von der zunehmenden Zahl ambulanter Operationen, die aufgrund der schnelleren Genesungszeit und des geringeren Infektionsrisikos minimalinvasive Verfahren bevorzugen.

- Das steigende Bewusstsein der Patienten und die Nachfrage nach schnellerer Genesung und weniger invasiven Verfahren veranlassen Krankenhäuser dazu, in modernste Roboter- und Bildgebungstechnologien zu investieren, um ihre Wettbewerbsvorteile zu erhalten.

- Strategische Partnerschaften und Kooperationen zwischen Herstellern medizinischer Geräte und Gesundheitseinrichtungen beschleunigen die Einführung von Roboter- und Bildgebungssystemen der nächsten Generation und gewährleisten eine schnelle Einführung und kontinuierliche Technologie-Upgrades.

- Der zunehmende Fokus auf Patientensicherheit, Effizienz und minimalinvasive Ansätze treibt die Einführung dieser Technologien weiter voran und unterstreicht die entscheidende Rolle von Roboter- und Bildgebungssystemen in der modernen chirurgischen Versorgung.

Marktdynamik für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente

Treiber

Wachsender Bedarf aufgrund von Fortschritten bei minimalinvasiven Operationen und Bildgebungstechnologien

- Die steigende Nachfrage nach präzisen, minimalinvasiven chirurgischen Eingriffen, kombiniert mit technologischen Fortschritten in der medizinischen Robotik, Bildgebung und Visualisierungssystemen, ist ein wichtiger Treiber für die zunehmende Akzeptanz dieser Lösungen.

- So führten beispielsweise im Jahr 2024 mehrere führende Hersteller roboterassistierte Operationsplattformen der nächsten Generation mit integrierten Echtzeit-Bildgebungs- und Visualisierungsfunktionen ein, die darauf abzielen, die Operationsergebnisse zu verbessern und die Genesungszeit der Patienten zu verkürzen. Solche Initiativen wichtiger Akteure dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da Krankenhäuser und Fachkliniken die Verfahrensgenauigkeit und Patientensicherheit verbessern möchten, wird die Integration von hochauflösender Bildgebung, KI-gestützter Navigation und Roboterpräzision bei komplexen Operationen immer wichtiger.

- Darüber hinaus treibt die steigende Zahl chronischer Erkrankungen, die einen chirurgischen Eingriff erfordern, wie Herz-Kreislauf-Erkrankungen, orthopädische Verletzungen und urologische Erkrankungen, die Nachfrage nach fortschrittlichen minimalinvasiven Geräten und Systemen an.

- Der Komfort, der durch die Reduzierung chirurgischer Invasivität, die Verkürzung von Krankenhausaufenthalten und die Verbesserung der postoperativen Genesung entsteht, ist ein Schlüsselfaktor für die Einführung dieser Lösungen sowohl im Krankenhaus als auch im ambulanten Bereich.

- Der Trend zu technologisch fortschrittlichen Operationssälen und die zunehmende Verfügbarkeit benutzerfreundlicher Roboter- und Bildgebungssysteme tragen weiter zum Marktwachstum bei

Einschränkung/Herausforderung

Hohe Anfangskosten, technische Komplexität und regulatorische Hürden

- Eine der größten Herausforderungen für die breite Einführung minimalinvasiver medizinischer Robotik und fortschrittlicher Bildgebungssysteme sind die hohen erforderlichen Investitionen . Die Anschaffungskosten für hochmoderne robotergestützte Operationsplattformen, Bildgebungsgeräte und integrierte Visualisierungssysteme können in die Millionen gehen, was es kleineren Krankenhäusern und Kliniken erschwert, in

- Neben den Kosten stellt auch die technische Komplexität dieser Systeme ein Hindernis dar. Chirurgen und OP-Personal benötigen eine spezielle Ausbildung, um Roboterplattformen sicher und effizient zu bedienen. Dies bedeutet Zeit, Ressourcen und zusätzliche Kosten für Krankenhäuser.

- Wartung und Software-Updates sind entscheidend für die Systemzuverlässigkeit; jede technische Störung während einer Operation kann schwerwiegende Auswirkungen auf die Patientensicherheit haben. Diese Abhängigkeit von hochqualifiziertem technischen Support erhöht die Betriebskosten zusätzlich und schränkt die Akzeptanz in ressourcenbeschränkten Einrichtungen ein.

- Darüber hinaus kann die Bewältigung der regulatorischen und Compliance-Landschaft für Medizinprodukte die Produkteinführung verzögern und die Kosten erhöhen, da die Hersteller strenge Sicherheits-, Wirksamkeits- und Qualitätsstandards einhalten müssen, die von Behörden wie der FDA in den USA festgelegt werden.

- Die Integration von Roboter- und Bildgebungssystemen in bestehende chirurgische Arbeitsabläufe kann umfangreiche Änderungen an Operationssälen erfordern, was logistische und finanzielle Herausforderungen mit sich bringt.

- Trotz dieser Einschränkungen tragen die laufenden Bemühungen der Hersteller , modulare Systeme, benutzerfreundliche Schnittstellen und Fernschulungsprogramme einzuführen, dazu bei, einige Akzeptanzbarrieren zu überwinden. Allerdings stellen die wahrgenommene Komplexität und die hohen Preise immer noch erhebliche Herausforderungen dar, insbesondere in Entwicklungsregionen.

- Die Bewältigung dieser Einschränkungen durch Kostenoptimierung, vereinfachte Schulungen und regulatorische Unterstützung wird für eine breitere Marktdurchdringung und langfristiges Wachstum von entscheidender Bedeutung sein.

Marktumfang für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente

Der Markt ist nach Produkt, Technologie und Anwendung segmentiert.

- Nach Produkt

Der Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente ist produktbezogen in chirurgische Geräte, Bildgebungs- und Visualisierungssysteme, elektrochirurgische Geräte und medizinische Robotik segmentiert. Das Segment der medizinischen Robotik hatte 2024 mit 38,5 % den größten Marktanteil, was auf die zunehmende Verbreitung roboterassistierter Operationen in verschiedenen Fachgebieten zurückzuführen ist. Krankenhäuser investieren massiv in Roboterplattformen, da diese eine höhere Präzision bieten, intraoperative Fehler reduzieren und die Genesungszeiten der Patienten verkürzen können. Robotersysteme werden insbesondere bei urologischen, gynäkologischen und kardiovaskulären Eingriffen eingesetzt, da sie bessere Patientenergebnisse und eine höhere chirurgische Effizienz bieten. Ihre Integration mit fortschrittlichen chirurgischen Instrumenten ermöglicht es Chirurgen, komplexe Eingriffe minimalinvasiv durchzuführen. Darüber hinaus unterstützen kontinuierliche Innovationen, günstige Erstattungsrichtlinien und ein wachsendes Bewusstsein für die Vorteile der Roboterchirurgie die starke Marktdominanz in Nordamerika.

Das Segment Bildgebungs- und Visualisierungssysteme wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 13,2 % verzeichnen, angetrieben durch die steigende Nachfrage nach hochauflösender intraoperativer Bildgebung und Echtzeitvisualisierung. Moderne Bildgebungssysteme unterstützen Chirurgen bei minimalinvasiven Eingriffen mit höherer Genauigkeit, reduzieren Komplikationen und verbessern die Sicherheit. Die zunehmende Verbreitung von Technologien wie 3D-Bildgebung, Fluoreszenzbildgebung und Augmented Reality in Operationssälen unterstützt das schnelle Wachstum zusätzlich. Krankenhäuser und chirurgische Zentren integrieren zunehmend Bildgebungslösungen mit Roboterplattformen, um die Operationsergebnisse zu verbessern. Das Segment profitiert von einem Anstieg komplexer chirurgischer Eingriffe und steigenden Investitionen in moderne Krankenhausinfrastruktur. Das wachsende Bewusstsein des medizinischen Fachpersonals für die Vorteile verbesserter Visualisierung trägt ebenfalls zur beschleunigten Marktakzeptanz bei.

- Nach Technologie

Der Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente ist technologisch in chirurgische Geräte und Bildgebungsgerätetechnologie unterteilt. Das Segment der chirurgischen Gerätetechnologie dominierte den Markt mit einem Marktanteil von 55 % im Jahr 2024, angetrieben von kontinuierlichen Innovationen bei Präzisionschirurgieinstrumenten, energiebasierten Werkzeugen und minimalinvasiven Geräten. Krankenhäuser legen weiterhin Wert auf fortschrittliche chirurgische Instrumente, um die Effizienz zu steigern, Operationskomplikationen zu reduzieren und die Patientensicherheit zu verbessern. Elektrochirurgische Geräte und fortschrittliche Handinstrumente finden aufgrund ihrer Zuverlässigkeit und Leistung in verschiedenen chirurgischen Fachgebieten breite Anwendung. Kontinuierliche Produkteinführungen sowie Schulungsprogramme für Chirurgen stärken die Marktdominanz dieses Segments. Wachsende Investitionen der Krankenhäuser in fortschrittliche Operationssäle und unterstützende Erstattungsrahmen festigen seine führende Position weiter. Dieses Segment bleibt für minimalinvasive Operationen unverzichtbar und bietet eine konstante Leistung bei hohen Eingriffszahlen.

Das Segment der Bildgebungstechnologie wird voraussichtlich zwischen 2025 und 2032 mit 12 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist die steigende Nachfrage nach intraoperativer Bildgebung, fortschrittlichen Navigationssystemen und Echtzeit-Visualisierungstools. Die Zunahme komplexer Operationen in den Bereichen Neurologie, Orthopädie und Herz-Kreislauf-Erkrankungen treibt die Akzeptanz weiter voran. Krankenhäuser integrieren zunehmend Bildgebungsgeräte in robotische und minimalinvasive Plattformen, um die chirurgische Präzision zu verbessern. Innovationen wie Augmented-Reality-Overlays und 3D-Bildgebung steigern den Nutzen von Bildgebungsgeräten. Fördernde staatliche Initiativen, steigende Investitionen in die Gesundheitsinfrastruktur und der Bedarf an besseren Operationsergebnissen treiben das rasante Wachstum weiter voran. Das Segment profitiert sowohl vom technologischen Fortschritt als auch von der wachsenden Nachfrage nach minimalinvasiven chirurgischen Eingriffen.

- Nach Anwendung

Der Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente ist nach Anwendung in die Bereiche Herz-Thorax-Chirurgie, Gefäßchirurgie, Neurochirurgie, HNO-/Atemwegschirurgie, Schönheitschirurgie, Magen-Darm-Chirurgie, gynäkologische Chirurgie, urologische Chirurgie, orthopädische Chirurgie, onkologische Chirurgie und Zahnchirurgie unterteilt. Das Segment der urologischen Chirurgie dominierte den Markt mit einem Anteil von 20,5 % im Jahr 2024, getrieben durch die weit verbreitete Anwendung minimalinvasiver und robotergestützter Techniken bei Eingriffen an Prostata, Niere und Blase. Diese Operationen verkürzen die Genesungszeiten der Patienten, senken die Komplikationsraten und bieten eine höhere Präzision im Vergleich zu herkömmlichen Verfahren. Krankenhäuser investieren zunehmend in fortschrittliche urologische Operationsplattformen, um der wachsenden Nachfrage gerecht zu werden. Die steigende Prävalenz urologischer Erkrankungen, die Patientenpräferenz für minimalinvasive Eingriffe und starke Erstattungsrahmen tragen zu einer anhaltenden Marktdominanz bei. Die kontinuierliche Entwicklung innovativer Roboterinstrumente und verbesserter Bildgebungslösungen stärkt die Führungsposition dieses Segments in Nordamerika weiter.

Das Segment der Neurochirurgie wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 14 % verzeichnen. Grund hierfür ist die zunehmende Verbreitung minimalinvasiver und robotergestützter Techniken für Eingriffe an Gehirn und Wirbelsäule. Moderne Bildgebungs- und Navigationsinstrumente ermöglichen präzise Tumorresektionen und komplexe neurologische Eingriffe. Die steigende Prävalenz neurologischer Erkrankungen und steigende Investitionen in die Krankenhausinfrastruktur unterstützen das schnelle Wachstum. Die Integration neurochirurgischer Roboterplattformen mit hochauflösender Bildgebung verbessert Operationsergebnisse und Patientensicherheit. Das wachsende Bewusstsein der Neurochirurgen für innovative Behandlungsmöglichkeiten sowie günstige Erstattungsrichtlinien treiben die Marktakzeptanz weiter voran. Die zunehmende Komplexität chirurgischer Fälle und der technologische Fortschritt treiben das beschleunigte Wachstum dieses Segments weiter voran.

Regionale Marktanalyse für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente

- Nordamerika dominierte den Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die starke Nachfrage nach minimalinvasiven Verfahren, Präzisionsoperationen und fortschrittlichen chirurgischen Technologien in Krankenhäusern und Fachkliniken.

- Gesundheitsdienstleister in der Region schätzen die Präzision, die verkürzte Genesungszeit und die verbesserten Verfahrensergebnisse, die roboterassistierte chirurgische Systeme und fortschrittliche Bildgebungs- und Visualisierungstechnologien bieten.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, technologisch hochentwickelte medizinische Fachkräfte und ein zunehmendes Bewusstsein bei Patienten und Ärzten für die Vorteile der minimalinvasiven Chirurgie weiter unterstützt, wodurch sich fortschrittliche chirurgische Systeme als bevorzugte Lösungen sowohl in Krankenhäusern als auch in Fachzentren etablieren.

Markteinblick in die USA für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente

Der US-Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente erzielte 2024 mit 72 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Verbreitung robotergestützter Verfahren, häufige Produkteinführungen und unterstützende Erstattungssysteme zurückzuführen. Krankenhäuser und chirurgische Zentren legen zunehmend Wert auf Präzisionschirurgie, minimalinvasive Eingriffe und fortschrittliche Bildgebungslösungen, um die Behandlungsergebnisse der Patienten zu verbessern. Die wachsende Präferenz für technologisch fortschrittliche chirurgische Systeme, kombiniert mit kontinuierlichen Innovationen in den Bereichen Robotik, Bildgebung und Visualisierungsplattformen, treibt die Branche weiter voran. Darüber hinaus tragen regulatorische Unterstützung, steigende Investitionen in die Gesundheitsinfrastruktur und die zunehmende Häufigkeit komplexer chirurgischer Fälle maßgeblich zum Marktwachstum bei.

Markteinblick in Kanada für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente

Der kanadische Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente entwickelt sich zum am schnellsten wachsenden Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente und wird im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,5 % verzeichnen. Das Wachstum ist vor allem auf steigende Investitionen in die Gesundheitsinfrastruktur, den Ausbau spezialisierter chirurgischer Zentren und die zunehmende Nutzung robotergestützter Verfahren in Krankenhäusern und Kliniken zurückzuführen. Gesundheitsdienstleister in Kanada legen zunehmend Wert auf minimalinvasive Chirurgie und fortschrittliche Bildgebungstechnologien, um die Präzision zu erhöhen, die Genesungszeiten der Patienten zu verkürzen und die Behandlungsergebnisse zu verbessern. Der Markt profitiert von staatlichen Initiativen zur Unterstützung fortschrittlicher chirurgischer Technologien, einem verbesserten Zugang zu Krankenhäusern und Fachkliniken sowie einem wachsenden Bewusstsein für die Vorteile minimalinvasiver und bildgeführter Verfahren.

Marktanteile für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgische Instrumente

Die Branche der minimalinvasiven medizinischen Robotik, Bildgebungs- und Visualisierungssysteme sowie chirurgischen Instrumente wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- General Electric Company (USA)

- Koninklijke Philips NV (Niederlande)

- CONMED Corporation (USA)

- Siemens (Deutschland)

- Lidco Building Technologies (Großbritannien)

- Applied Medical Resources Corporation (USA)

- CNSystems Medizintechnik GmbH (Österreich)

- Uscom (Australien)

- Smith + Nephew (Großbritannien)

- Getinge AB (Schweden)

- ICU Medical, Inc. (USA)

- Alphatec Spine Inc. (USA)

- Baxter (USA)

- Abbott (USA)

- Edwards Lifesciences Corporation (USA)

- Olympus Corporation (Japan)

- CooperSurgical, Inc. (USA)

- Zimmer Biomet (US)

- Drägerwerk AG & Co. KGaA (Deutschland)

- FUJIFILM Corporation (Japan)

- Osypka Medical GmbH (Deutschland)

Neueste Entwicklungen auf dem nordamerikanischen Markt für minimalinvasive medizinische Robotik, Bildgebungs- und Visualisierungssysteme und chirurgische Instrumente

- Im April 2023 erhielt das Medizintechnik-Startup Proprio aus Seattle die FDA-Zulassung für sein innovatives chirurgisches Bildgebungssystem Paradigm. Dieses Gerät ist das erste von der FDA zugelassene lichtbasierte Navigationsgerät für die Wirbelsäulenchirurgie. Paradigm nutzt Lichtfeld-Computervision und KI, um während der Operation ein 3D-Bild der Wirbelsäule in Echtzeit zu erstellen, was die klinischen Ergebnisse deutlich verbessern könnte.

- Im Oktober 2024 gab das britische Unternehmen CMR Surgical bekannt, dass die US-amerikanische FDA die verbesserte Version seines Versius Surgical Systems zur Unterstützung von Gallenblasenentfernungen zugelassen hat. Dieses Robotergerät ist für Patienten ab 22 Jahren vorgesehen, die für minimalinvasive Eingriffe in Frage kommen. Die Zulassung erfolgte im Rahmen des De-novo-Verfahrens der FDA und kennzeichnet das Gerät als neuartiges Medizinprodukt ohne Marktpräzedenzfall. CMR Surgical plant Partnerschaften mit ausgewählten US-Krankenhäusern, bevor es seine Aktivitäten ausweitet.

- Im Oktober 2024 gab CMR Surgical die Zulassung der verbesserten Version seines Versius Surgical Systems durch die US-amerikanische FDA zur Unterstützung von Gallenblasenentfernungen bekannt. Das Robotergerät ist für Patienten ab 22 Jahren bestimmt, die für minimalinvasive Eingriffe in Frage kommen. Die Zulassung erfolgte im Rahmen des De-novo-Verfahrens der FDA und kennzeichnet das Gerät als neuartiges Medizinprodukt ohne Marktpräzedenzfall. CMR Surgical plant Partnerschaften mit ausgewählten US-Krankenhäusern, bevor es eine breitere Expansion anstrebt.

- Im März 2025 gab Zimmer Biomet die Übernahme von Monogram Technologies für rund 177 Millionen US-Dollar bekannt, um sein Robotik-Portfolio, insbesondere im Bereich der chirurgischen Robotik, zu erweitern. Monogram ist auf halb- und vollautonome chirurgische Technologien spezialisiert, darunter ein halbautonomes Knieersatzsystem, das im März 2025 von der FDA zugelassen wurde. Die Übernahme ist Teil der Strategie von Zimmer, seine Präsenz auf dem wachsenden globalen Markt für robotergestützte Chirurgie auszubauen, der bis 2030 voraussichtlich 16 Milliarden US-Dollar erreichen wird.

- Im Juli 2025 gab Zimmer Biomet die Übernahme von Monogram Technologies für rund 177 Millionen US-Dollar bekannt, um sein Robotik-Portfolio, insbesondere im Bereich der chirurgischen Robotik, zu erweitern. Monogram ist auf halb- und vollautonome chirurgische Technologien spezialisiert, darunter ein halbautonomes Knieersatzsystem, das im März 2025 von der FDA zugelassen wurde. Die Übernahme ist Teil der Strategie von Zimmer, seine Präsenz auf dem wachsenden globalen Markt für robotergestützte Chirurgie auszubauen, der bis 2030 voraussichtlich 16 Milliarden US-Dollar erreichen wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.