North America Mobility As A Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

80.45 Billion

USD

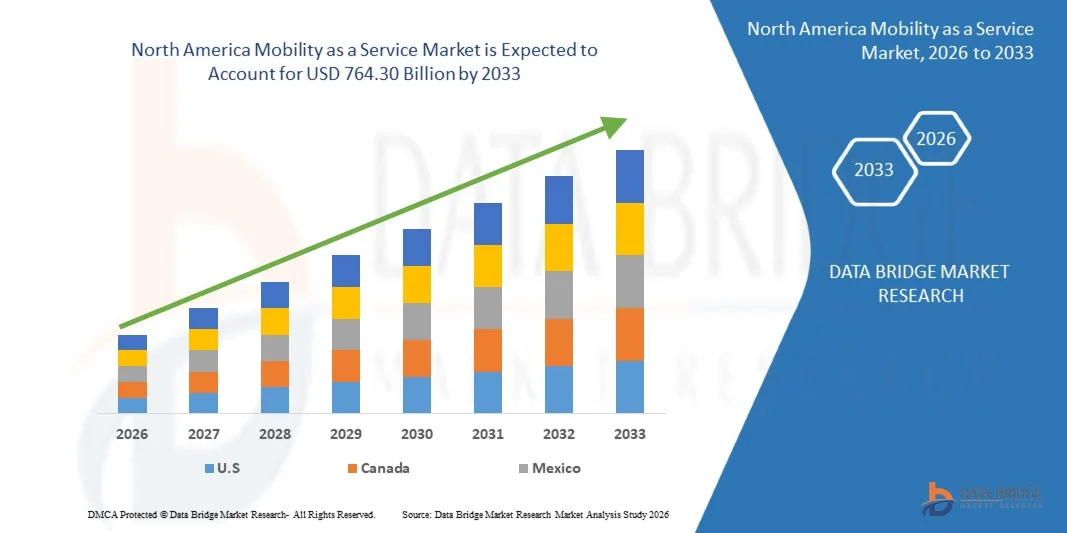

764.30 Billion

2025

2033

USD

80.45 Billion

USD

764.30 Billion

2025

2033

| 2026 –2033 | |

| USD 80.45 Billion | |

| USD 764.30 Billion | |

| % | |

|

Marktsegmentierung für Mobility as a Service in Nordamerika nach Serviceart (Carsharing, Bus-Sharing, Zug, Fahrdienste, Fahrrad-Sharing, autonome Fahrzeuge u. a.), Lösung (Navigationslösungen, Ticketing-Lösungen, Technologieplattformen, Versicherungsdienstleistungen, Telekommunikationsanbieter und Zahlungssysteme), Transportart (öffentlich und privat), Fahrzeugtyp (Pkw, Bus, Zug und Mikromobilität), Anwendungsplattform (iOS, Android u. a.), Bedarfsart (Anbindung an den öffentlichen Nahverkehr, Pendelverkehr außerhalb der Stoßzeiten und Schichtarbeit, tägliches Pendeln, Fahrten zu Flughäfen oder öffentlichen Verkehrsmitteln, Fernreisen u. a.), Unternehmensgröße (Großunternehmen und KMU), Nutzung (gewerblich und privat) – Branchentrends und Prognose bis 2033

Marktgröße für Mobility as a Service in Nordamerika

- Der nordamerikanische Markt für Mobility-as-a-Service hatte im Jahr 2025 einen Wert von 80,45 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 764,30 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 32,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung von Shared-Mobility-Lösungen wie Fahrdiensten, Carsharing und Mikromobilitätsdiensten angetrieben, die kostengünstige und bequeme Alternativen zum Besitz eines privaten Fahrzeugs bieten.

- Die zunehmende Urbanisierung, Verkehrsstaus und Umweltbedenken veranlassen öffentliche und private Akteure dazu, multimodale Transportdienstleistungen in MaaS-Plattformen zu integrieren und so die Gesamteffizienz des Verkehrs zu steigern.

Analyse des nordamerikanischen Marktes für Mobility as a Service

- Der Markt verzeichnet erhebliche Investitionen von Technologieanbietern, Transportunternehmen und Automobilherstellern, die sich auf die Integration von KI, IoT und Datenanalyse konzentrieren, um Mobilitätsdienstleistungen zu optimieren und das Nutzererlebnis zu verbessern.

- Die steigende Nachfrage der Verbraucher nach bedarfsorientierten, abonnementbasierten Transportmitteln und das Wachstum von Smartphone-Anwendungen für Routenplanung, Buchung und Bezahlung treiben die Marktakzeptanz in der gesamten Region weiter voran.

- Der US-amerikanische MaaS-Markt (Mobility as a Service) wird 2025 den größten Umsatzanteil in Nordamerika erzielen, angetrieben durch die hohe Smartphone-Verbreitung, das Wachstum der städtischen Bevölkerung und die steigende Nachfrage nach flexiblen und effizienten Transportmöglichkeiten.

- Kanada dürfte aufgrund der zunehmenden Urbanisierung, der verstärkten Nutzung von Shared-Mobility-Lösungen, des Ausbaus von Smart-City-Initiativen und der steigenden Investitionen in die digitale Verkehrsinfrastruktur die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im nordamerikanischen Markt für Mobilitätsdienstleistungen verzeichnen.

Berichtsumfang und Marktsegmentierung für Mobility as a Service in Nordamerika

|

Attribute |

Nordamerika: Mobilität als Dienstleistung – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Trends im nordamerikanischen Markt für Mobility as a Service

„Aufstieg integrierter digitaler Mobilitätsplattformen“

- Die zunehmende Nutzung integrierter digitaler Mobilitätsplattformen revolutioniert den Verkehrssektor und ermöglicht nahtlose, bedarfsgerechte multimodale Reiseerlebnisse. Nutzer können Fahrten mit Bus, Bahn, Mitfahrgelegenheiten und Mikromobilitätsdiensten über eine einzige App planen, buchen und bezahlen – für mehr Komfort und Effizienz. Die Plattformen bieten zudem prädiktive Analysen zur Bedarfsplanung und Routenoptimierung und unterstützen Betreiber so bei der Reduzierung von Staus und der Verbesserung der städtischen Mobilitätsplanung.

- Die hohe Nachfrage nach flexiblen und personalisierten Mobilitätslösungen in urbanen Gebieten beschleunigt den Einsatz von MaaS-Plattformen. Diese Plattformen sind besonders effektiv bei der Reduzierung von Verkehrsstaus, der Senkung von CO₂-Emissionen und der Förderung von Sharing-Modellen, unterstützt durch Smart-City-Initiativen und kommunale Verkehrsbetriebe. Die Integration von Elektro- und autonomen Fahrzeugen verbessert die ökologische Nachhaltigkeit und die betriebliche Effizienz zusätzlich.

- Die Integration von KI, IoT und Echtzeit-Datenanalyse in MaaS-Plattformen optimiert Routen, dynamische Preisgestaltung und vorausschauende Wartung. Betreiber profitieren von höherer betrieblicher Effizienz und einem besseren Kundenerlebnis, was zu höheren Nutzungsraten und verbesserter Servicequalität führt. Darüber hinaus ermöglichen Echtzeit-Feedback und Nutzungsdaten kontinuierliche Plattformverbesserungen und gezielte Serviceerweiterungen.

- Beispielsweise berichteten 2023 mehrere US-amerikanische Metropolen von einer verstärkten Nutzung von MaaS-Apps, was zu kürzeren Pendelzeiten, verbesserter Anbindung auf der letzten Meile und einer höheren Akzeptanz von Mitfahrdiensten führte. Diese Entwicklung förderte zudem Partnerschaften zwischen privaten Mobilitätsanbietern und öffentlichen Verkehrsbetrieben und trug so zur Schaffung kohärenterer und nutzerfreundlicherer urbaner Mobilitätsnetze bei.

- Während MaaS die urbane Mobilität grundlegend verändert, hängt sein Erfolg von fortlaufenden technologischen Fortschritten, regulatorischer Unterstützung und öffentlich-privaten Partnerschaften ab. Anbieter müssen sich auf Interoperabilität, benutzerfreundliche Oberflächen und zuverlässige Zahlungslösungen konzentrieren, um das Marktwachstum voll auszuschöpfen. Kontinuierliche Innovationen bei mobilen Anwendungen, KI-gestützten Empfehlungen und multimodaler Integration sind weiterhin entscheidend für eine nachhaltige Akzeptanz.

Marktdynamik von Mobility as a Service in Nordamerika

Treiber

„Steigende Beliebtheit von geteilten und bedarfsorientierten Transportmitteln“

- Wachsendes Umweltbewusstsein, Verkehrsstaus und steigende Kraftstoffkosten veranlassen Verbraucher dazu, geteilte und bedarfsorientierte Transportlösungen dem privaten Fahrzeug vorzuziehen. Dieser Trend beschleunigt Investitionen in Mobilitätsplattformen, die verschiedene Verkehrsmittel für ein nahtloses Erlebnis integrieren. Die Verlagerung trägt außerdem zur Reduzierung der städtischen Umweltverschmutzung bei und fördert eine Kultur der geteilten Mobilität.

- Verkehrsbetriebe und private Betreiber setzen zunehmend auf digitale Mobility-as-a-Service-Lösungen (MaaS), um die Effizienz zu steigern, die Routenplanung zu optimieren und die Betriebskosten zu senken. Verbesserte datengestützte Erkenntnisse helfen den Betreibern, das Angebot an die Echtzeitnachfrage anzupassen und so die Zuverlässigkeit und Kundenzufriedenheit zu erhöhen. Die Integration mit Zahlungssystemen und Kundenbindungsprogrammen fördert die Nutzung und das Engagement der Nutzer zusätzlich.

- Staatliche Initiativen zur Förderung nachhaltiger urbaner Mobilität, der Entwicklung intelligenter Städte und der Elektromobilität unterstützen das Wachstum von Mobility-as-a-Service (MaaS) zusätzlich. Maßnahmen, die Shared Mobility fördern, die Nutzung von Pkw mit nur einem Insassen reduzieren und den öffentlichen Nahverkehr in MaaS-Plattformen integrieren, schaffen ein günstiges Umfeld für die Marktexpansion. Förderprogramme für digitale Infrastruktur und Projekte im Bereich grüner Mobilität beschleunigen zudem die Technologieeinführung.

- Beispielsweise führten 2022 mehrere nordamerikanische Städte Pilotprojekte für integrierte MaaS-Apps ein, die öffentliche Verkehrsmittel, Fahrradverleih und Mitfahrgelegenheiten miteinander verknüpften. Dies steigerte die Nutzung und förderte multimodales Pendeln. Erste Ergebnisse zeigten eine höhere Nutzung des öffentlichen Nahverkehrs und eine gesteigerte Zufriedenheit der Nutzer mit der geteilten Mobilität, was die Vorteile koordinierter Plattformen unterstreicht.

- Während der Trend zu geteilter Mobilität das Marktwachstum ankurbelt, müssen die Betreiber Herausforderungen wie die Interoperabilität von Zahlungssystemen, die Einhaltung gesetzlicher Bestimmungen und das Vertrauen der Nutzer bewältigen, um eine langfristige Akzeptanz und Skalierbarkeit zu gewährleisten. Die kontinuierliche Zusammenarbeit mit Regulierungsbehörden, öffentlichen Stellen und Technologiepartnern ist unerlässlich, um die Serviceabdeckung und -zuverlässigkeit auszubauen.

Zurückhaltung/Herausforderung

„Hohe Infrastrukturkosten und Integrationskomplexität“

- Die hohen Investitionen, die für die Implementierung und den Betrieb integrierter MaaS-Plattformen (Mobility as a Service) erforderlich sind – einschließlich digitaler Infrastruktur, App-Entwicklung und Zahlungssystemen –, schränken die Akzeptanz bei kleineren Betreibern und Kommunen ein. Die Kosten stellen weiterhin ein erhebliches Hindernis für eine großflächige Einführung dar, insbesondere in Regionen mit begrenzten öffentlich-privaten Fördermitteln. Langfristige Betriebskosten und Technologie-Upgrades erhöhen die finanzielle Belastung zusätzlich.

- Viele Regionen stehen vor Herausforderungen bei der Integration verschiedener Verkehrsträger in eine einheitliche digitale Plattform. Dazu gehören Probleme mit der technischen Kompatibilität, der Datenstandardisierung und der Interoperabilität. Diese Komplexität kann eine reibungslose Leistungserbringung behindern und die Einführung verzögern. Veraltete Verkehrssysteme und fragmentierte Netze erschweren die Integration zusätzlich und erfordern umfassende IT-Lösungen.

- Das Marktwachstum wird auch durch regulatorische Hürden, Cybersicherheitsbedenken und den Widerstand traditioneller Transportanbieter beeinträchtigt. Betreiber müssen in Netzwerksicherheit, die Einhaltung gesetzlicher Bestimmungen und die Einbindung von Interessengruppen investieren, um eine reibungslose Integration und einen zuverlässigen Betrieb zu gewährleisten. Angemessene Mitarbeiterschulungen und die Aufklärung der Nutzer sind ebenso wichtig, um eine sichere und effiziente Plattformnutzung sicherzustellen.

- Beispielsweise kam es 2023 in mehreren US-amerikanischen und kanadischen Städten aufgrund komplexer Koordinierungsschwierigkeiten zwischen öffentlichen Verkehrsbetrieben und privaten Mobilitätsanbietern zu Verzögerungen bei der Einführung einheitlicher MaaS-Lösungen. Dies unterstreicht die Notwendigkeit einer soliden Planung und der Zusammenarbeit aller Beteiligten. Die Verzögerungen wirkten sich auch negativ auf die Nutzerakzeptanz aus und erforderten zusätzliche Investitionen in Systemaktualisierungen und Interoperabilitätstests.

- Während sich MaaS-Lösungen stetig weiterentwickeln, bleiben hohe Kosten, technische Integrationsherausforderungen und die Einhaltung regulatorischer Vorgaben entscheidend. Anbieter müssen sich auf skalierbare, modulare und sichere Plattformen konzentrieren, um das volle Potenzial des nordamerikanischen Mobilitätsmarktes auszuschöpfen. Partnerschaften mit Technologieanbietern, Cloud-Service-Providern und Kommunen sind der Schlüssel zu einer reibungslosen, nachhaltigen und effizienten Implementierung von MaaS.

Marktumfang für Mobility-as-a-Service in Nordamerika

Der Markt ist segmentiert nach Serviceart, Lösung, Transportart, Fahrzeugtyp, Anwendungsplattform, Anforderungstyp, Organisationsgröße und Nutzung.

• Nach Serviceart

Basierend auf der Serviceart ist der nordamerikanische Markt für Mobility as a Service (MaaS) in Carsharing, Bus-Sharing, Zugverkehr, Fahrdienste, Fahrradverleih, autonome Fahrzeuge und Sonstiges unterteilt. Das Segment der Fahrdienste erzielte 2025 den größten Marktanteil, getrieben durch die hohe Nachfrage in Städten, den Komfort und die weitverbreitete Nutzung von App-basierten On-Demand-Mobilitätsdiensten. Fahrdienstplattformen ermöglichen zudem die nahtlose Integration mit anderen Verkehrsmitteln und verbessern so das multimodale Reiseerlebnis für Pendler und Stadtreisende.

Dem Carsharing-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind das steigende Bewusstsein für nachhaltige Mobilität, der rückläufige private Pkw-Besitz und staatliche Förderprogramme für geteilte Mobilität. Carsharing-Dienste bieten Stadtbewohnern zudem flexiblen Zugang zu Fahrzeugen ohne die Belastung durch Besitzkosten und erfreuen sich daher in Ballungsräumen zunehmender Beliebtheit.

• Durch Lösung

Basierend auf den angebotenen Lösungen ist der Markt in Navigationslösungen, Ticketing-Lösungen, Technologieplattformen, Versicherungsdienstleistungen, Telekommunikationsanbieter und Zahlungssysteme unterteilt. Technologieplattformen erzielten 2025 den größten Umsatzanteil, was auf ihre Rolle bei der Integration verschiedener Verkehrsmittel, der Bereitstellung von Echtzeit-Reiseinformationen und der Ermöglichung sicherer Zahlungsoptionen über alle Dienste hinweg zurückzuführen ist.

Navigationslösungen werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch KI-basierte Routenoptimierung, vorausschauende Verkehrsanalyse und verbesserte Fahrgastinformationen. Diese Lösungen verbessern die Reiseeffizienz, reduzieren Staus und erhöhen die Nutzerzufriedenheit, wodurch die Akzeptanz von Mobility-as-a-Service-Plattformen (MaaS) gefördert wird.

• Nach Transportart

Basierend auf der Art des Verkehrsmittels ist der Markt in öffentlich und privat unterteilt. Der öffentliche Nahverkehr wird 2025 den größten Anteil ausmachen, da Busse, Züge und U-Bahnen in MaaS-Plattformen integriert werden und so ein nahtloses Pendlererlebnis ermöglicht wird.

Der private Verkehr dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch Fahrdienste, Carsharing und neue Mikromobilitätsangebote. Diese Optionen bieten flexiblen, bedarfsgerechten Zugang zu Fahrzeugen, unterstützen so die urbane Mobilität und reduzieren die Abhängigkeit vom eigenen Auto.

• Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt in Pkw, Busse, Züge und Mikromobilität unterteilt. Pkw dominierten den Markt im Jahr 2025, angetrieben durch die weitverbreitete Nutzung von Fahrdiensten und Carsharing-Angeboten.

Mikromobilität, einschließlich E-Bikes und E-Scooter, dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die städtische Verkehrsstauung, die steigende Nachfrage nach Kurzstreckenfahrten und staatliche Initiativen zur Förderung umweltfreundlicher Transporte auf der letzten Meile.

• Nach Anwendungsplattform

Basierend auf der Anwendungsplattform ist der Markt in iOS, Android und Sonstige unterteilt. Android-Anwendungen erzielten 2025 den größten Umsatzanteil, was auf die höhere Smartphone-Verbreitung und die Bezahlbarkeit in städtischen und vorstädtischen Gebieten zurückzuführen ist.

Es wird erwartet, dass iOS-Plattformen von 2026 bis 2033 das schnellste Wachstum verzeichnen werden, unterstützt durch eine hohe Nutzerakzeptanz und die Integration mit Premium-MaaS-Diensten, die eine verbesserte Sicherheit und nahtlose mobile Zahlungserlebnisse bieten.

• Nach Anforderungstyp

Basierend auf den Anforderungen ist der Markt in folgende Segmente unterteilt: Anbindung an die erste und letzte Meile, Pendelverkehr außerhalb der Stoßzeiten und Schichtarbeit, täglicher Pendlerverkehr, Fahrten zu Flughäfen oder öffentlichen Verkehrsmitteln, Fernreisen und Sonstiges. Der tägliche Pendlerverkehr wird 2025 den größten Marktanteil halten, bedingt durch die zunehmende Nutzung öffentlicher Verkehrsmittel und Carsharing-Angebote durch die städtische Bevölkerung.

Die Konnektivität auf der ersten und letzten Meile dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, unterstützt durch MaaS-Plattformen, die einen nahtlosen Zugang zwischen Wohngebieten und wichtigen Verkehrsknotenpunkten optimieren und so den Komfort und die Effizienz für Pendler insgesamt verbessern.

• Nach Organisationsgröße

Auf Basis der Unternehmensgröße wird der Markt in Großunternehmen und kleine und mittlere Unternehmen (KMU) unterteilt. Großunternehmen werden 2025 den größten Marktanteil halten, da sie Mobilitätsprogramme und Transportlösungen für Mitarbeiter frühzeitig eingeführt haben.

Es wird erwartet, dass kleine und mittlere Unternehmen (KMU) von 2026 bis 2033 das schnellste Wachstum verzeichnen werden, da digitale MaaS-Lösungen für kleinere Organisationen immer zugänglicher, kostengünstiger und skalierbarer werden und so die betriebliche Effizienz und die Mobilität der Arbeitskräfte verbessern.

• Nach Verwendung

Basierend auf der Nutzung wird der Markt in gewerbliche und private Nutzung unterteilt. Die gewerbliche Nutzung hatte 2025 den größten Anteil, bedingt durch die Integration mit öffentlichen Verkehrsbetrieben, Geschäftsreiseprogrammen und urbanen Logistik- und Mobilitätsdienstleistungen.

Der private Gebrauch dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von Fahrdiensten, Carsharing und Mikromobilitätsdiensten für den täglichen Arbeitsweg, die Freizeitgestaltung und den städtischen Verkehr.

Regionale Analyse des nordamerikanischen Marktes für Mobility as a Service

- Der US-amerikanische MaaS-Markt (Mobility as a Service) wird 2025 den größten Umsatzanteil in Nordamerika erzielen, angetrieben durch die hohe Smartphone-Verbreitung, das Wachstum der städtischen Bevölkerung und die steigende Nachfrage nach flexiblen und effizienten Transportmöglichkeiten.

- Verbraucher legen zunehmend Wert auf Komfort und kostengünstige Mobilität über multimodale digitale Plattformen. Die wachsende Integration von MaaS-Apps mit öffentlichen Verkehrsmitteln, Fahrdiensten und Mikromobilitätslösungen sowie Funktionen wie Echtzeit-Tracking, dynamische Preisgestaltung und bargeldloses Bezahlen tragen maßgeblich zum Marktwachstum bei.

Einblick in den kanadischen Markt für Mobilität als Dienstleistung

Der kanadische Markt für Mobility-as-a-Service (MaaS) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, die steigende Smartphone-Nutzung und das wachsende Bewusstsein für geteilte und nachhaltige Transportlösungen. Staatliche Initiativen zur Förderung von Smart Cities, integrierten öffentlichen Verkehrssystemen und emissionsarmen Mobilitätsoptionen begünstigen die Einführung von MaaS-Plattformen. Die steigende Nachfrage nach komfortablen, flexiblen und kostengünstigen multimodalen Reiselösungen, kombiniert mit Investitionen in digitale Infrastruktur und Echtzeit-Mobilitäts-Apps, treibt das Marktwachstum in Kanada sowohl im privaten als auch im gewerblichen Bereich deutlich an.

Marktanteil von Mobility as a Service in Nordamerika

Die nordamerikanische Mobilitätsdienstleistungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Uber Technologies, Inc. (USA)

- Lyft, Inc. (USA)

- Bird Rides, Inc. (USA)

- Limette (USA)

- Via Transportation, Inc. (USA)

- Zipcar, Inc. (USA)

- Motivieren (USA)

- Masabi (UK)

- TransLoc (US)

- Bridj (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.