North America Multiple Hereditary Exostosis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

51.36 Million

USD

65.57 Million

2024

2032

USD

51.36 Million

USD

65.57 Million

2024

2032

| 2025 –2032 | |

| USD 51.36 Million | |

| USD 65.57 Million | |

| % | |

|

Marktsegmentierung für multiple hereditäre Exostosen in Nordamerika nach Typ (sitzend und gestielt), Behandlung (Operation, Medikamente und andere), Diagnose (Röntgen, Computertomographie (CT), Magnetresonanztomographie (MRT), genetische Tests und andere), Stelle (Beine, Arme, Schultern, Becken, Finger und Zehen), Altersgruppe (Kinder und Erwachsene), Endbenutzer (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Nordamerika Multiple hereditäre Exostose Marktgröße

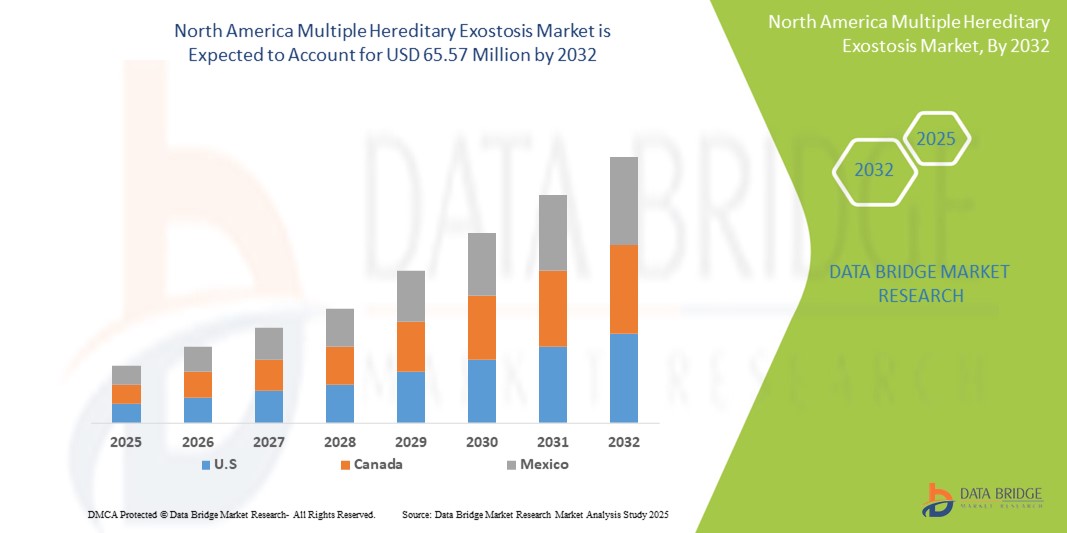

- Der nordamerikanische Markt für multiple hereditäre Exostosen wurde im Jahr 2024 auf 51,36 Millionen US-Dollar geschätzt und soll bis 2032 65,57 Millionen US-Dollar erreichen , bei einer CAGR von 3,10 % im Prognosezeitraum.

- Das Marktwachstum ist größtenteils auf ein gesteigertes Bewusstsein, frühere Diagnosemöglichkeiten und die Ausweitung genetischer Testdienste zurückzuführen , die die Identifizierung und das klinische Management von MHE in der gesamten Region verbessert haben.

- Darüber hinaus machen steigende Investitionen in die Erforschung seltener Krankheiten, Patientenunterstützungsinitiativen und neuartige Behandlungsmöglichkeiten wie Gentherapien und die gezielte Arzneimittelentwicklung die MHE-Versorgung zu einem wichtigen Bestandteil der Gesundheitsversorgung für seltene Krankheiten. Diese synergetischen Entwicklungen verbessern die Behandlungsmöglichkeiten und den Patientenzugang und beschleunigen so das Marktwachstum deutlich.

Marktanalyse für multiple hereditäre Exostose in Nordamerika

- Multiple hereditäre Exostose (MHE), eine seltene genetische Erkrankung, die durch die Entwicklung mehrerer gutartiger Knochentumoren gekennzeichnet ist, erlangt in Nordamerika aufgrund von Fortschritten in der Diagnosetechnologie, einem wachsenden Bewusstsein für die Krankheit und der Expansion spezialisierter Behandlungszentren zunehmend Aufmerksamkeit.

- Die steigende Nachfrage nach Frühdiagnosen und maßgeschneiderten Therapieansätzen wird vor allem durch den verbesserten Zugang zu genetischen Tests, unterstützende Gesundheitspolitiken und eine verstärkte Fokussierung des öffentlichen und privaten Sektors auf das Management seltener Krankheiten vorangetrieben.

- Die USA dominierten den nordamerikanischen Markt für multiple hereditäre Exostosen mit dem größten Umsatzanteil von 45,8 % im Jahr 2024, angetrieben von einer starken Gesundheitsinfrastruktur, aktiven Forschungsprogrammen für seltene Krankheiten und der Präsenz führender biopharmazeutischer Unternehmen, die sich mit der Entwicklung von Orphan-Medikamenten und klinischen Studien beschäftigen.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für multiple hereditäre Exostose sein, aufgrund zunehmender Sensibilisierungsinitiativen, erweiterter Register für seltene Krankheiten und eines zunehmenden Zugangs zu spezialisierten Gesundheitsdiensten.

- Das Segment der genetischen Tests dominierte den nordamerikanischen Markt für multiple hereditäre Exostosen mit einem Marktanteil von 49,2 % im Jahr 2024, was auf seine wesentliche Rolle bei der Früherkennung, dem Familienscreening und der Ermöglichung individueller Behandlungspläne zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für multiple hereditäre Exostosen in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke in die multiple hereditäre Exostose in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für multiple hereditäre Exostosen in Nordamerika

„Verstärkter Schwerpunkt auf Frühdiagnose und Präzisionsversorgung“

- Ein bedeutender und sich beschleunigender Trend im nordamerikanischen MHE-Markt ist die zunehmende Fokussierung auf Frühdiagnose und Präzisionsbehandlung durch den Einsatz fortschrittlicher genetischer Screenings, bildgebender Verfahren und individualisierter Behandlungsstrategien. Diese Entwicklungen ermöglichen eine bessere Krankheitserkennung und ein proaktives klinisches Management von Patienten in verschiedenen Stadien.

- Beispielsweise nutzen Einrichtungen wie das Boston Children's Hospital und die Mayo Clinic Sequenzierungstechnologien der nächsten Generation, um EXT1- und EXT2-Mutationen bei Risikopatienten zu identifizieren und so eine frühzeitige Erkennung und Überwachung zu ermöglichen. Parallel dazu setzen pädiatrische orthopädische Kliniken fortschrittliche Bildgebungsverfahren ein, um den Verlauf der Exostose genauer zu überwachen.

- Die Integration genetischer Erkenntnisse in klinische Entscheidungen unterstützt maßgeschneiderte Behandlungspläne, einschließlich der Festlegung des Zeitpunkts chirurgischer Eingriffe und risikobasierter Überwachungsprotokolle. Digitale Gesundheitslösungen, darunter Patientenregister und KI-gestützte Datenplattformen, tragen zudem dazu bei, langfristige Ergebnisse zu verfolgen und klinische Leitlinien zu verfeinern. Darüber hinaus werden Initiativen zur Frühdiagnose von Interessenvertretungen wie der MHE Research Foundation unterstützt, die mit Forschern und Klinikern zusammenarbeitet, um die Aufklärung und Versorgung über Krankheiten zu verbessern.

- Die nahtlose Kombination aus Diagnostik, digitalen Plattformen und personalisierter Behandlungsplanung ermöglicht es Gesundheitsdienstleistern, proaktive Behandlungspfade anzubieten, insbesondere in der Kinderheilkunde, wo eine frühzeitige Intervention Skelettdeformationen und Mobilitätsprobleme verhindern kann.

- Dieser Trend zu gezielteren, datenbasierten und patientenzentrierten Ansätzen verändert die Erwartungen an die MHE-Versorgung grundlegend und verbessert die Lebensqualität der Betroffenen. Führende US-Forschungseinrichtungen und Biotech-Unternehmen erforschen daher das Potenzial neuartiger Gentherapien und krankheitsmodifizierender Interventionen.

- Die Nachfrage nach präzisionsbasierten MHE-Diagnose- und Behandlungsmodellen wächst sowohl in akademischen medizinischen Zentren als auch in spezialisierten Kinderkliniken rasant, da Familien und Ärzte der Früherkennung, minimalinvasiven Behandlung und langfristigen Krankheitsüberwachung zunehmend Priorität einräumen.

Nordamerika Multiple Hereditäre Exostose Marktdynamik

Treiber

„Sensibilisierung und Erweiterung des Zugangs zu Gentests“

- Das zunehmende öffentliche und klinische Bewusstsein für MHE sowie der breitere Zugang zu genetischen Tests und spezialisierten Diagnosediensten sind wichtige Treiber für das beschleunigte Wachstum des MHE-Marktes in Nordamerika.

- So fördern beispielsweise Initiativen von Organisationen für seltene Krankheiten wie der Nationalen Organisation für seltene Erkrankungen (NORD) und Patientenvertretungen eine frühere Diagnose und ermöglichen fundiertere klinische Entscheidungen. Dies hilft Familien, genetische Beratung in Anspruch zu nehmen und frühzeitig Behandlungsmaßnahmen einzuleiten.

- Da genetische Tests immer erschwinglicher und allgemeiner verfügbar werden, sind Gesundheitsdienstleister besser in der Lage, Hochrisikopatienten zu untersuchen und prädiktive Erkenntnisse zu liefern. Die zunehmende Präsenz von Kinderorthopäden und akademischen Zentren für seltene Krankheiten unterstützt umfassende Versorgungsstrategien zusätzlich.

- Darüber hinaus fördert die Integration der MHE-Versorgung in multidisziplinäre Behandlungsmodelle und institutionelle Programme für seltene Krankheiten die gemeinsame Forschung und Innovation. Die Verfügbarkeit von familienbasiertem Screening, detaillierten Bildgebungsprotokollen und speziellen MHE-Kliniken ermöglicht eine zeitnahe und effektive Versorgung.

- Der Komfort und die Zugänglichkeit moderner genetischer Plattformen sowie die wachsende Akzeptanz bei Ärzten und Pflegepersonal fördern die Einführung sowohl in städtischen als auch in unterversorgten Gebieten. Dieser Fortschritt trägt zu einer früheren Diagnose und verbesserten klinischen Ergebnissen in der nordamerikanischen MHE-Landschaft bei.

Einschränkung/Herausforderung

„Begrenzte krankheitsspezifische Therapien und Unterdiagnose“

- Trotz zunehmendem Bewusstsein steht der MHE-Markt in Nordamerika weiterhin vor Herausforderungen wie dem Mangel an krankheitsmodifizierenden Therapien und einer häufigen Unterdiagnose aufgrund der unterschiedlichen Symptomatik, insbesondere in frühen Stadien oder bei milden Phänotypen.

- Beispielsweise bleibt bei vielen Menschen mit MHE die Diagnose erst dann diagnostiziert, wenn Skelettdeformationen oder Komplikationen auftreten, was zu einer verzögerten Behandlung führt. Darüber hinaus kann die geringe klinische Erfahrung von Allgemeinmedizinern mit seltenen Krankheiten eine frühzeitige Erkennung und Überweisung an Fachärzte behindern.

- Das Fehlen von FDA-zugelassenen Behandlungen, die direkt auf die genetische Grundlage von MHE abzielen, schränkt die therapeutische Entwicklung ein und führt dazu, dass man auf symptomatische und chirurgische Behandlung angewiesen ist. Orthopädische Operationen können zwar Deformitäten behandeln und Schmerzen lindern, stoppen aber nicht den Krankheitsverlauf.

- Darüber hinaus können Kostenerstattungsschwierigkeiten, ungleicher Zugang zu genetischer Beratung und Unterschiede in der Gesundheitsinfrastruktur eine rechtzeitige Diagnose und spezialisierte Versorgung erschweren, insbesondere in ländlichen oder einkommensschwächeren Regionen. Diese Einschränkungen können zu einer inkonsistenten Behandlungsqualität und einer langfristigen Belastung der Patienten beitragen.

- Während öffentlich-private Partnerschaften und Patientenvertretungen daran arbeiten, das Bewusstsein und den Zugang zu verbessern, werden weitere Anstrengungen zur Standardisierung von Behandlungspfaden, zur Unterstützung klinischer Studien und zur Investition in genbasierte Therapien von entscheidender Bedeutung sein, um bestehende Herausforderungen zu überwinden und ein nachhaltiges Marktwachstum sicherzustellen.

Nordamerika Multiple hereditäre Exostose Marktumfang

Der Markt ist nach Typ, Behandlung, Diagnose, Standort, Altersgruppe und Endbenutzer segmentiert.

- Nach Typ

Der nordamerikanische Markt für multiple hereditäre Exostosen ist nach Typ in sessile und gestielte Exostosen unterteilt. Das sessile Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine höhere klinische Sichtbarkeit und den Zusammenhang mit schwereren Skelettkomplikationen zurückzuführen ist. Sessile Osteochondrome sind typischerweise breitbasig und finden sich häufig an großen Knochen, was die Wahrscheinlichkeit einer Früherkennung und eines chirurgischen Eingriffs erhöht. Das Segment verzeichnet zudem eine starke Nachfrage aufgrund seines Zusammenhangs mit Mobilitätsproblemen und Deformitäten, die eine langfristige orthopädische Versorgung erfordern.

Das Segment der gestielten Läsionen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die zunehmende diagnostische Sensibilität und verbesserte Bildgebungsmöglichkeiten zurückzuführen ist. Gestielte Läsionen, die anfangs oft weniger symptomatisch sind, werden durch proaktives Screening und genetische Tests immer häufiger erkannt, insbesondere bei pädiatrischen Patienten mit einer familiären Vorbelastung mit MHE.

- Nach Behandlung

Der nordamerikanische Markt für multiple hereditäre Exostose ist hinsichtlich der Behandlung in Chirurgie, Medikamente und andere Behandlungsmethoden unterteilt. Das Segment Chirurgie hatte 2024 den größten Marktanteil, was auf seine etablierte Rolle als primäre Behandlungsmethode für symptomatische Läsionen, Deformitäten und Nervenkompressionen zurückzuführen ist. Chirurgische Eingriffe sind häufig notwendig, um die Beweglichkeit wiederherzustellen, Schmerzen zu lindern und Beinlängendifferenzen zu korrigieren, insbesondere bei heranwachsenden Kindern.

Der Medikamentensektor dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, getrieben durch den zunehmenden Einsatz von Schmerzmitteln, Entzündungshemmern und der Forschung zu gezielten molekularen Therapien. Obwohl Medikamente derzeit unterstützender Natur sind, werden sie zu einem immer wichtigeren Bestandteil der nicht-chirurgischen MHE-Behandlung, insbesondere für Patienten mit leichten Symptomen oder solche, für die eine Operation nicht in Frage kommt.

- Nach Diagnose

Der nordamerikanische Markt für multiple hereditäre Exostose ist auf Grundlage der Diagnose in Röntgen, Computertomographie (CT), Magnetresonanztomographie (MRT), Gentests und weitere Verfahren unterteilt. Das Segment Gentests dominierte den MHE-Markt mit einem Marktanteil von 49,2 % im Jahr 2024, was auf seine wichtige Rolle bei der Früherkennung, dem Familienscreening und der Erstellung individueller Behandlungspläne zurückzuführen ist. Da die genetische Beratung zu einem festen Bestandteil der MHE-Behandlung wird, gewinnen Next-Generation-Sequencing und EXT1/EXT2-Mutationstests bei Risikopersonen und neu diagnostizierten pädiatrischen Fällen an Popularität.

Das Röntgensegment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da es weiterhin als kostengünstige Erstlinien-Diagnosemethode in orthopädischen und pädiatrischen Kliniken eingesetzt wird. Obwohl Röntgenstrahlen weniger fortschrittlich sind, sind sie nach wie vor weit verbreitet und dienen als Standard-Erstuntersuchung zur Erkennung von Knochenwucherungen bei symptomatischen Personen.

- Nach Site

Der nordamerikanische Markt für multiple hereditäre Exostosen ist nach Standorten in die Bereiche Beine, Arme, Schultern, Becken, Finger und Zehen unterteilt. Das Segment Beine dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die hohe Häufigkeit von Exostosen an Femur und Tibia zurückzuführen ist, die häufig zu Gangstörungen und Beinlängendifferenzen führen, die einen Eingriff erfordern.

Der Beckenbereich wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch das wachsende Bewusstsein für Exostosen in tieferen Skelettbereichen. Beckenläsionen sind zwar äußerlich weniger sichtbar, werden aber dank Fortschritten in der Bildgebung wie MRT und CT zunehmend diagnostiziert und erfordern aufgrund der Nähe zu Nerven und inneren Strukturen oft komplexe chirurgische Eingriffe.

- Nach Altersgruppe

Der nordamerikanische Markt für multiple hereditäre Exostose ist nach Altersgruppen in Kinder und Erwachsene unterteilt. Das pädiatrische Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf den frühen Beginn der MHE zurückzuführen ist, die sich typischerweise im Kindesalter manifestiert. Kinder benötigen eine kontinuierliche Überwachung und frühzeitige Interventionen, um langfristigen Skelettdeformitäten vorzubeugen. Daher ist dieses Segment der größte Abnehmer orthopädischer und diagnostischer Leistungen.

Das Segment der Erwachsenen dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, was auf den Bedarf an Langzeitpflege, Folgeoperationen und die zunehmende Diagnose leichter oder verzögert auftretender Fälle zurückzuführen ist. Erwachsene mit MHE benötigen möglicherweise auch Revisionseingriffe und eine kontinuierliche Behandlung der im Laufe der Zeit auftretenden Komplikationen.

- Nach Endbenutzer

Der nordamerikanische Markt für multiple hereditäre Exostose ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, ambulante Operationszentren und weitere Bereiche unterteilt. Das Krankenhaussegment hielt 2024 den größten Marktanteil, was auf die umfassenden Dienstleistungen in diesen Bereichen zurückzuführen ist, darunter Diagnose, Bildgebung, orthopädische Chirurgie und genetische Beratung. Krankenhäuser sind oft die erste Anlaufstelle für Kinderüberweisungen und komplexe Fälle, die eine multidisziplinäre Behandlung erfordern.

Das Segment der Spezialkliniken dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies wird durch die Entstehung spezialisierter Kliniken für seltene Krankheiten und orthopädische Erkrankungen mit individueller Betreuung vorangetrieben. Diese Kliniken bieten koordinierte Behandlungspfade für MHE-Patienten, einschließlich genetischer Beratung, minimalinvasiver Chirurgie und Langzeitnachsorge. Daher werden sie zunehmend von Familien und Pflegekräften bevorzugt, die spezialisierte Expertise suchen.

Nordamerika Multiple hereditäre Exostose Markt Regionale Analyse

- Die USA dominierten den nordamerikanischen MHE-Markt mit dem größten Umsatzanteil von 45,8 % im Jahr 2024, angetrieben von einer starken Gesundheitsinfrastruktur, aktiven Forschungsprogrammen für seltene Krankheiten und der Präsenz führender biopharmazeutischer Unternehmen, die sich mit der Entwicklung von Orphan-Arzneimitteln und klinischen Studien beschäftigen.

- Patienten und Gesundheitsdienstleister in den USA legen Wert auf eine frühzeitige Diagnose und personalisierte Behandlung, unterstützt durch den Zugang zu modernsten genetischen Tests, orthopädischer Expertise und speziellen Programmen für seltene Krankheiten in führenden pädiatrischen Einrichtungen

- Diese starke Marktpräsenz wird durch aktive Patientenvertretungsorganisationen, staatliche Förderung der Forschung zu seltenen Krankheiten und die Integration von Ansätzen der Präzisionsmedizin weiter unterstützt, was die USA zu einem zentralen Zentrum für Innovation und spezialisierte MHE-Versorgung in Nordamerika macht.

Markteinblick in die USA für multiple hereditäre Exostose

Der US-Markt für multiple hereditäre Exostosen erzielte 2024 mit 87 % den größten Umsatzanteil in Nordamerika. Dies ist auf die frühzeitige Einführung genetischer Screenings, eine fortschrittliche kinderorthopädische Infrastruktur und das wachsende öffentliche Bewusstsein für seltene Krankheiten zurückzuführen. Führende Krankenhäuser und Forschungseinrichtungen wie das Boston Children's Hospital und die Mayo Clinic leisten Pionierarbeit bei personalisierten Behandlungsansätzen und multidisziplinären Versorgungsmodellen. Die starke Unterstützung von Interessengruppen sowie die laufende klinische Forschung zu genspezifischen Therapien und chirurgischen Fortschritten beschleunigen die Marktexpansion. Darüber hinaus tragen etablierte Register für seltene Krankheiten und staatliche Initiativen maßgeblich zur Entwicklung eines umfassenden Versorgungssystems für MHE bei.

Markteinblick in Kanada für multiple hereditäre Exostosen

Der kanadische Markt für multiple hereditäre Exostosen wird im Prognosezeitraum voraussichtlich mit einer stabilen jährlichen Wachstumsrate wachsen, angetrieben durch den verbesserten Zugang zu genetischer Beratung und den Ausbau von Programmen für seltene Krankheiten. Nationale Gesundheitsinitiativen fördern das Bewusstsein und die Früherkennung erblicher Skeletterkrankungen. Kinderkrankenhäuser in Großstädten wie Toronto und Vancouver setzen zunehmend auf integrierte Versorgungsmodelle, die die Diagnose und die langfristige Behandlung verbessern. Darüber hinaus unterstützt die Betonung einer allgemeinen Gesundheitsversorgung und eines gleichberechtigten Zugangs zur Behandlung seltener Krankheiten die schrittweise Einführung spezialisierter MHE-Dienste in den Provinzen.

Markteinblick in Mexiko für multiple hereditäre Exostosen

Der mexikanische Markt für multiple hereditäre Exostosen wird im Prognosezeitraum voraussichtlich mit einer moderaten jährlichen Wachstumsrate wachsen. Dies wird durch die schrittweise Modernisierung der Gesundheitsinfrastruktur des Landes und das steigende Bewusstsein für Knochenerkrankungen bei Kindern unterstützt. Obwohl der Zugang zu fortschrittlicher Diagnostik in ländlichen Gebieten nach wie vor eingeschränkt ist, bieten städtische Gesundheitszentren zunehmend bildgebende und genetische Dienstleistungen an. Die Zusammenarbeit mit internationalen Forschungseinrichtungen und Interessenvertretungen fördert Aufklärungs- und Diagnoseinitiativen. Da staatlich geförderte Maßnahmen die Unterstützung seltener Krankheiten und die Diagnosemöglichkeiten erweitern, dürfte Mexiko eine verstärkte Identifizierung und Behandlung von MHE-Fällen erleben.

Marktanteil multipler hereditärer Exostosen in Nordamerika

Die nordamerikanische Branche für multiple hereditäre Exostose wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Illumina, Inc. (USA)

- Medtronic (Irland)

- Zimmer Biomet (US)

- Stryker (USA)

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- Canon Medical Systems Corporation (Japan)

- Esaote SpA (Italien)

- Thermo Fisher Scientific Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Koninklijke Philips NV (Niederlande)

- B. Braun SE (Deutschland)

- Agilent Technologies, Inc. (USA)

- PerkinElmer (USA)

- FUJIFILM Corporation (Japan)

- Beijing Genomics Institute (BGI Genomics) (China)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Jiangsu Trautec Medical Technology Co., Ltd. (China)

- Toshiba Corporation (Japan)

- Takara Bio Inc. (Japan)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für multiple hereditäre Exostose?

- Im Mai 2024 startete die gemeinnützige US-amerikanische MHE Research Foundation eine neue nationale Aufklärungskampagne in Kinderkliniken. Ziel ist die Förderung der Früherkennung der Multiplen Hereditären Exostose durch genetisches Screening und orthopädische Untersuchungen. Diese Initiative unterstreicht die zunehmende Bedeutung frühzeitiger Intervention und koordinierter Versorgung bei seltenen Skeletterkrankungen und zielt darauf ab, die langfristigen Ergebnisse durch die Unterstützung einer rechtzeitigen und genauen Diagnose bei gefährdeten Kindern zu verbessern.

- Im April 2024 kündigte das Kinderkrankenhaus Philadelphia (CHOP) die Erweiterung seines orthopädischen Genetikprogramms an, das verbesserte Diagnoseverfahren und eine personalisierte Behandlungsplanung für MHE-Patienten umfasst. Das Programm integriert genetische Tests mit chirurgischer Beratung und langfristiger orthopädischer Überwachung und positioniert CHOP als führendes Institut in der multidisziplinären Versorgung erblicher Skeletterkrankungen.

- Im März 2024 startete die Mayo Clinic eine klinische Forschungsstudie, die sich auf die Erforschung von Langzeitkomplikationen und Operationsergebnissen bei Erwachsenen konzentriert, bei denen im Kindesalter MHE diagnostiziert wurde. Ziel der Studie ist die Entwicklung evidenzbasierter Leitlinien für die lebenslange orthopädische Überwachung und die Entwicklung zukünftiger therapeutischer Fortschritte bei der Prävention und Behandlung von Skeletttumoren.

- Im Februar 2024 führte das kanadische SickKids Hospital ein genetisches Panel für seltene Krankheiten ein, das ein EXT1- und EXT2-Mutationsscreening zur Früherkennung von MHE umfasst. Diese Erweiterung der pädiatrischen genetischen Dienste des Krankenhauses zeigt die wachsenden Investitionen in Präzisionsmedizin in ganz Kanada und einen Trend hin zu früheren, gezielteren Interventionen bei erblichen Knochenerkrankungen.

- Im Januar 2024 stellten die National Institutes of Health (NIH) Mittel für den Aufbau eines zentralisierten nordamerikanischen MHE-Patientenregisters bereit. Ziel ist es, die Rekrutierung für klinische Studien zu verbessern, den Krankheitsverlauf zu verfolgen und die grenzüberschreitende Zusammenarbeit in der Forschung zu fördern. Diese Initiative spiegelt den strategischen Fokus der Region auf datenbasierte Fortschritte und kollaborative Ansätze zur Behandlung seltener Krankheiten und zur Pflegeinnovation wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Markt-Endbenutzer-Abdeckungsraster

2.8 PRODUKTLEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.2 PESTEL-ANALYSE

4.3 PIPELINEANALYSE – OBSERVATORIUMDATEN

4.4 EPIDEMIOLOGIE

5. NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: VORSCHRIFTEN

5.1 VORSCHRIFTEN IN DEN USA: US FOOD AND DRUG ADMINISTRATION (FDA)

5.1.1 Regulierung in Europa: Europäische Arzneimittelagentur (EMA)

5.2 Regulierung im asiatisch-pazifischen Raum (JAPAN): Pharmaceutical and Medical Devices Agency (PMDA)

5.3 NORMEN FÜR MEDIZINPRODUKTE

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 STEIGENDE PRÄVALENZ GENETISCHER ERKRANKUNGEN

6.1.2 WACHSENDE PÄDIATRISCHE BEVÖLKERUNG

6.1.3 ENTWICKLUNG NEUER THERAPIEN

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN FORTSCHRITTLICHER THERAPIEN

6.2.2 EINGESCHRÄNKTE VERFÜGBARKEIT VON THERAPIEN

6.3 CHANCEN

6.3.1 Zunahme der Patientenversorgung und Betreuungssysteme

6.3.2 Zunahme der Anzahl von Kooperationen und Partnerschaften

6.4 HERAUSFORDERUNGEN

6.4.1 BEGRENZTES BEWUSSTSEIN ÜBER DIE STÖRUNG

6.4.2 Fehlende Arzneimittelzulassungen im Zusammenhang mit der Erkrankung

7. Nordamerikanischer Markt für multiple hereditäre Exostose, nach Typ

7.1 ÜBERSICHT

7.2 SESSIL

7.3 GESTIELTE

8. Nordamerikanischer Markt für multiple hereditäre Exostose, nach Behandlung

8.1 ÜBERSICHT

8.2 CHIRURGIE

8.2.1 ENTFERNUNG DES TUMORS

8.2.2 Gliedmaßen verlängern

8.3 MEDIKAMENTE

8.3.1 KRANKENHAUSAPOTHEKEN

8.3.2 Drogerien und Einzelhandelsapotheken

8.3.3 ONLINE-APOTHEKEN

8.4 SONSTIGES

9. Nordamerikanischer Markt für multiple hereditäre Exostosen, nach Diagnose

9.1 ÜBERSICHT

9.2 Röntgen

9.2.1 SESSIL

9.2.2 GESTIELTE

9.3 Computertomographie (CT)

9.3.1 SESSIL

9.3.2 GESTIELTE

9.4 MAGNETRESONANZTOMATENBILDGEBUNG (MRT)

9.4.1 SESSIL

9.4.2 GESTIELTE

9.5 GENETISCHE TESTS

9.5.1 SESSIL

9.5.2 GESTIELTE

9.6 SONSTIGES

9.6.1 SESSIL

9.6.2 GESTIELTE

10 Nordamerikanischer Markt für multiple hereditäre Exostose, nach Standort

10.1 ÜBERSICHT

10.2 BEINE

10.3 ARME

10.4 SCHULTERN

10.5 BECKEN

10.6 FINGER

10.7 Zehen

11. Nordamerikanischer Markt für multiple hereditäre Exostosen nach Altersgruppe

11.1 ÜBERBLICK

11.2 PÄDIATRIE

11.3 ERWACHSENE

12. Nordamerikanischer Markt für multiple hereditäre Exostosen, nach Endverbraucher

12.1 ÜBERSICHT

12.2 KRANKENHAUS

12.2.1 PRIVAT

12.2.2 REGIERUNG

12.3 SPEZIALKLINIKEN

12.4 AMBULANTE CHIRURGISCHE ZENTREN

12.5 SONSTIGES

13 Nordamerikanischer Markt für multiple hereditäre Exostose, nach Regionen

13.1 NORDAMERIKA

13.1.1 USA

13.1.2 KANADA

13.1.3 MEXIKO

14 Nordamerikanischer Markt für multiple hereditäre Exostose: Unternehmenslandschaft

14.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15 SWOT-ANALYSE

16 FIRMENPROFILE

16.1 BAYERS AG

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.5 NEUESTE UPDATES

16.2 HALEON-UNTERNEHMENSGRUPPE

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 UNTERNEHMENSAKTIENANALYSE

16.2.4 PRODUKTPORTFOLIO

16.2.5 JÜNGSTE ENTWICKLUNGEN

16.3 BASF

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 UNTERNEHMENSAKTIENANALYSE

16.3.4 PRODUKTPORTFOLIO

16.3.5 NEUESTE UPDATES

16.4 VIATRIS INC.

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 UNTERNEHMENSAKTIENANALYSE

16.4.4 PRODUKTPORTFOLIO

16.4.5 NEUESTE UPDATES

16.5 Actizapharma

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 PRODUKTPORTFOLIO

16.5.3 NEUESTE UPDATES

16.6 ADVACARE PHARMA

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 PRODUKTPORTFOLIO

16.6.3 NEUESTE UPDATES

16.7 AUROBINDO PHARMA

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 Umsatzanalyse

16.7.3 PRODUKTPORTFOLIO

16.7.4 NEUESTE TABLETTEN

16.8 HALEON UNTERNEHMENSGRUPPE

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 Umsatzanalyse

16.8.3 PRODUKTPORTFOLIO

16.8.4 NEUESTE UPDATES

16.9 IPSEN BIOPHARMACEUTICALS, INC.

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 Umsatzanalyse

16.9.3 PRODUKTPORTFOLIO

16.9.4 NEUESTE UPDATES

16.1 MALLINCKRODT

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 UMSATZANALYSE

16.10.3 PRODUKTPORTFOLIO

16.10.4 NEUESTE UPDATES

16.11 TEVA PHARMACEUTICAL INDUSTRIES LTD.

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 Umsatzanalyse

16.11.3 PRODUKTPORTFOLIO

16.11.4 NEUESTE UPDATES

16.12 TAJ PHARMACEUTICALS LIMITED

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 NEUESTE UPDATES

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 PIPELINE-ANALYSE – OBSERVATORIUMDATEN

TABELLE 2 PIPELINE-ANALYSE – INTERVENTIONSDATEN

TABELLE 3 VERKAUFSDATEN – 2024

TABELLE 4 VERKAUFSDATEN – 2023

TABELLE 5 VERKAUFSDATEN – 2022

TABELLE 6 VERKAUFSDATEN – 2021

TABELLE 7 VERKAUFSDATEN – 2020

TABELLE 8 VERKAUFDATEN – 2019

TABELLE 9 VERKAUFSDATEN – 2018

TABELLE 10 KOSTEN VON PALOVAROTENE

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR MEHRERE ERBLICHE EXOSTOSEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR SESSILE IN MULTIPLE HEREDITÄRE EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 13: NORDAMERIKA, GESTIELTE MARKT FÜR MEHRERE HEREDITÄRE EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH BEHANDLUNG, 2022–2031 (TAUSEND USD)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR CHIRURGIE BEI MEHREREN HEREDITÄREN EXOSTOSEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR CHIRURGIE BEI MEHREREN HEREDITÄREN EXOSTOSEN, NACH ART, 2022–2031 (TAUSEND USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE GEGEN MULTIPLE HEREDITÄRE EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE GEGEN MULTIPLE HEREDITÄRE EXOSTOSE, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE GEGEN MULTIPLE HEREDITÄRE EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH DIAGNOSE, 2022–2031 (TAUSEND USD)

TABELLE 21 NORDAMERIKANISCHER MARKT FÜR RÖNTGENAUFNAHMEN BEI MULTIPLE HEREDITÄREN EXOSTOSEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 22 NORDAMERIKANISCHER MARKT FÜR RÖNTGENAUFNAHMEN BEI MEHRERER HEREDITÄRER EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR COMPUTERTOMOGRAFIE (CT) BEIM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR COMPUTERTOMOGRAFIE (CT) BEIM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR MAGNETRESONANZTOMATEN (MRT) BEI MULTIPLE HEREDITÄREN EXOSTOSEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR MAGNETRESONANZTOMATEN (MRT) BEI MEHREREN HEREDITÄREN EXOSTOSEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR GENETISCHE TESTS AUF DEM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR GENETISCHE TESTS BEI MEHRERER ERBLICHER EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 29: ANDERE PARTNER AUF DEM MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSEN IN NORDAMERIKA, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 30: ANDERE MARKTTEILNEHMER FÜR MEHRERE HEREDITÄRE EXOSTOSEN IN NORDAMERIKA, NACH ART, 2022–2031 (TAUSEND USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR MEHRERE ERBLICHE EXOSTOSEN, NACH STANDORT, 2022–2031 (TAUSEND USD)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR BEINE BEI MEHRERER ERBLICHER EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR ARME AUF DEM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR SCHULTERN BEI MEHRERER ERBLICHER EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR BECKEN BEI MEHRERER HEREDITÄRER EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR FINGER MIT MEHRERER HEREDITÄRER EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR ZEHEN BEI MEHRERER ERBLICHER EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 38: NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH ALTERSGRUPPE, 2022–2031 (TAUSEND USD)

TABELLE 39: NORDAMERIKANISCHER MARKT FÜR PÄDIATRIE BEI MULTIPLER HEREDITÄRER EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 40: NORDAMERIKANISCHER MARKT FÜR ERWACHSENE MIT MULTIPLER ERBLICHER EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 41: MARKT FÜR MEHRERE ERBLICHE EXOSTOSEN IN NORDAMERIKA, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 42: NORDAMERIKANISCHES KRANKENHAUS AUF DEM MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 43: NORDAMERIKANISCHES KRANKENHAUS AUF DEM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 44 NORDAMERIKANISCHE SPEZIALKLINIKEN AUF DEM MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 45: AMBULANTE CHIRURGISCHE ZENTREN IN NORDAMERIKA AUF DEM MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 46 NORDAMERIKA – ANDERE MARKTTEILNEHMER FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 47: MARKT FÜR MEHRERE ERBLICHE EXOSTOSEN IN NORDAMERIKA, NACH LÄNDERN, 2022–2031 (TAUSEND USD)

TABELLE 48: MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH BEHANDLUNG, 2022–2031 (TAUSEND USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR CHIRURGIE BEI MEHREREN HEREDITÄREN EXOSTOSEN, NACH ART, 2022–2031 (TAUSEND USD)

TABELLE 51 – NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE GEGEN MULTIPLE HEREDITÄRE EXOSTOSE, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 52: NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH DIAGNOSE, 2022–2031 (TAUSEND USD)

TABELLE 53 NORDAMERIKANISCHER MARKT FÜR RÖNTGENAUFNAHMEN BEI MEHRERER HEREDITÄRER EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 54: NORDAMERIKANISCHER MARKT FÜR COMPUTERTOMOGRAFIE (CT) BEIM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 55: NORDAMERIKANISCHER MARKT FÜR MAGNETRESONANZTOMATEN (MRT) BEI MEHREREN HEREDITÄREN EXOSTOSEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 56: NORDAMERIKANISCHER MARKT FÜR GENETISCHE TESTS BEI MEHRERER ERBLICHER EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 57: ANDERE MARKTTEILNEHMER FÜR MEHRERE HEREDITÄRE EXOSTOSEN IN NORDAMERIKA, NACH ART, 2022–2031 (TAUSEND USD)

TABELLE 58: NORDAMERIKANISCHER MARKT FÜR MEHRERE ERBLICHE EXOSTOSEN, NACH STANDORT, 2022–2031 (TAUSEND USD)

TABELLE 59: NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH ALTERSGRUPPE, 2022–2031 (TAUSEND USD)

TABELLE 60: NORDAMERIKANISCHER MARKT FÜR MEHRERE ERBLICHE EXOSTOSEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 61: NORDAMERIKANISCHE KRANKENHÄUSER AUF DEM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 62 US-MARKT FÜR MEHRERE HEREDITÄRE EXOSTOSEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 63 US-MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH BEHANDLUNG, 2022–2031 (TAUSEND USD)

TABELLE 64 – US-MARKT FÜR CHIRURGIE BEI MEHREREN HEREDITÄREN EXOSTOSEN, NACH ART, 2022–2031 (TAUSEND USD)

TABELLE 65 – US-MEDIKAMENTE FÜR DEN MARKT GEGEN MULTIPLE HEREDITÄRE EXOSTOSE, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 66 US-MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH DIAGNOSE, 2022–2031 (TAUSEND USD)

TABELLE 67 – US-RÖNTGENMARKT FÜR MEHRERE ERBLICHE EXOSTOSEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 68 US-MARKT FÜR COMPUTERTOMOGRAFIE (CT) BEIM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 69 US-MARKT FÜR MAGNETRESONANZTOMATEN (MRT) BEI MULTIPLE HEREDITÄREN EXOSTOSEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 70 – US-MARKT FÜR GENETISCHE TESTS BEI MEHRERER ERBLICHER EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 71: ANDERE US-MARKTPARTNER FÜR MEHRERE ERBLICHE EXOSTOSEN, NACH ART, 2022–2031 (TAUSEND USD)

TABELLE 72 US-MARKT FÜR MEHRERE ERBLICHE EXOSTOSEN, NACH STANDORT, 2022–2031 (TAUSEND USD)

TABELLE 73 US-MARKT FÜR MEHRERE ERBLICHE EXOSTOSEN, NACH ALTERSGRUPPE, 2022–2031 (TAUSEND USD)

TABELLE 74 US-MARKT FÜR MEHRERE ERBLICHE EXOSTOSEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 75: US-KRANKENHÄUSER AUF DEM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 76 KANADISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 77 KANADISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH BEHANDLUNG, 2022–2031 (TAUSEND USD)

TABELLE 78 KANADISCHER MARKT FÜR CHIRURGIE BEI MEHREREN ERBLICHEN EXOSTOSEN, NACH ART, 2022–2031 (TAUSEND USD)

TABELLE 79 – KANADISCHER MARKT FÜR MEDIKAMENTE GEGEN MULTIPLE HEREDITÄRE EXOSTOSE, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 80 KANADISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH DIAGNOSE, 2022–2031 (TAUSEND USD)

TABELLE 81 KANADISCHER MARKT FÜR RÖNTGENAUFNAHMEN IM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 82 KANADISCHER MARKT FÜR COMPUTERTOMOGRAFIE (CT) IM MARKT FÜR MEHRERE HEREDITÄRE EXOSTOSEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 83 KANADISCHER MARKT FÜR MAGNETRESONANZTOMATEN (MRT) BEI MEHREREN HEREDITÄREN EXOSTOSEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 84: KANADISCHER MARKT FÜR GENETISCHE TESTS BEI MEHRERER ERBLICHER EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 85 KANADA – ANDERE MARKTTEILNEHMER FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH ART, 2022–2031 (TAUSEND USD)

TABELLE 86 KANADISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH STANDORT, 2022–2031 (TAUSEND USD)

TABELLE 87 KANADISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH ALTERSGRUPPE, 2022–2031 (TAUSEND USD)

TABELLE 88 KANADISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 89 KANADISCHES KRANKENHAUS AUF DEM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 90 MEXIKO MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 91 MEXIKO MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH BEHANDLUNG, 2022–2031 (TAUSEND USD)

TABELLE 92 MEXIKO: CHIRURGIE IM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSEN, NACH ART, 2022–2031 (TAUSEND USD)

TABELLE 93 MEXIKO – MARKT FÜR MEDIKAMENTE GEGEN MULTIPLE HEREDITÄRE EXOSTOSE, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 94 MEXIKO MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH DIAGNOSE, 2022–2031 (TAUSEND USD)

TABELLE 95 MEXIKO: RÖNTGENAUFNAHME IM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 96 MEXIKO: COMPUTERTOMOGRAFIE (CT)-SCAN AUF DEM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 97 MEXIKO: MAGNETRESONANZTOMATENBILDGEBUNG (MRT) AUF DEM MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 98 MEXIKO: MARKT FÜR GENETISCHE TESTS AUF DEM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 99 MEXIKO: ANDERE MARKTTEILNEHMER FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 100: MEXIKO: MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH STANDORT, 2022–2031 (TAUSEND USD)

TABELLE 101 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN MEXIKO, NACH ALTERSGRUPPE, 2022–2031 (TAUSEND USD)

TABELLE 102 – MEXIKO: MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 103 MEXIKO: KRANKENHAUS AUF DEM MARKT FÜR MEHRFACHE ERBLICHE EXOSTOSE, NACH TYP, 2022–2031 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR MEHRERE ERBLICHE EXOSTOSEN: NORDAMERIKA IM VERGLEICH ZUR REGIONALEN MARKTANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR MEHRERE HEREDITÄRE EXOSTOSEN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: MARKT-ENDBENUTZERABDECKUNGSRASTER

ABBILDUNG 8: PRODUKTLEBENSLINIENKURVE

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: SEGMENTIERUNG

ABBILDUNG 12 ZUSAMMENFASSUNG

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14 DER NORDAMERIKANISCHE MARKT FÜR MULTIPLE HEREDITY EXOSTOSE IST IN ZWEI SEGMENTEN UNTERTEILT, NACH ART

ABBILDUNG 15: DIE STEIGENDE PRÄVALENZ GENETISCHER ERKRANKUNGEN TREIBT DAS WACHSTUM DES NORDAMERIKANISCHEN MARKTES FÜR MULTIPLE HEREDITÄRE EXOSTOSE VON 2024 BIS 2031 AN

ABBILDUNG 16 DAS TYPENSEGMENT WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN DEN JAHREN 2024 UND 2031 AUSMACHEN

ABBILDUNG 17 MARKTÜBERSICHT

ABBILDUNG 18 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH TYP, 2023

ABBILDUNG 19: MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH TYP, 2024–2031 (TAUSEND USD)

ABBILDUNG 20 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH TYP, CAGR (2024–2031)

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: NACH BEHANDLUNG, 2023

ABBILDUNG 23 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH BEHANDLUNG, 2024–2031 (TAUSEND USD)

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: NACH BEHANDLUNG, CAGR (2024-2031)

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: NACH BEHANDLUNG, LEBENSLINIENKURVE

ABBILDUNG 26 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH DIAGNOSE, 2023

ABBILDUNG 27 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH DIAGNOSE, 2024–2031 (TAUSEND USD)

ABBILDUNG 28 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH DIAGNOSE, CAGR (2024-2031)

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: NACH DIAGNOSE, LEBENSLINIENKURVE

ABBILDUNG 30 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH STANDORT, 2023

ABBILDUNG 31 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH STANDORT, 2024–2031 (TAUSEND USD)

ABBILDUNG 32 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH STANDORT, CAGR (2024-2031)

ABBILDUNG 33 NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: NACH ORT, LEBENSLINIENKURVE

ABBILDUNG 34 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH ALTERSGRUPPE, 2023

ABBILDUNG 35 NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: NACH ALTERSGRUPPE, 2024–2031 (TAUSEND USD)

ABBILDUNG 36 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH ALTERSGRUPPE, CAGR (2024–2031)

ABBILDUNG 37 NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: NACH ALTERSGRUPPE, LEBENSLINIENKURVE

ABBILDUNG 38 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH ENDVERBRAUCHER, 2023

ABBILDUNG 39 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH ENDVERBRAUCHER, 2024–2031 (TAUSEND USD)

ABBILDUNG 40 MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE IN NORDAMERIKA: NACH ENDBENUTZER, CAGR (2024-2031)

ABBILDUNG 41 NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 42 NORDAMERIKANISCHER MARKT FÜR MULTIPLE VERERBTE EXOSTOSE: ÜBERSICHT (2023)

ABBILDUNG 43 NORDAMERIKANISCHER MARKT FÜR MULTIPLE HEREDITÄRE EXOSTOSE: UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.