North America Neuropathic Pain Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.08 Billion

USD

6.15 Billion

2024

2032

USD

3.08 Billion

USD

6.15 Billion

2024

2032

| 2025 –2032 | |

| USD 3.08 Billion | |

| USD 6.15 Billion | |

| % | |

|

Marktsegmentierung für neuropathische Schmerzen in Nordamerika nach Typ (Geräte zur Rückenmarkstimulation (SCS), Geräte zur externen peripheren Nervenstimulation und Geräte zur transkutanen elektrischen Nervenstimulation (TENS), Produkttyp (wiederaufladbar und nicht wiederaufladbar), Verfahren (invasiv und nicht-invasiv), Technologie (transkutane elektrische Nervenstimulation, transkranielle Magnetstimulation und elektrische Atemstimulation), Modalität (stationär und tragbar), Kaufart (rezeptfreie Geräte und verschreibungspflichtige Geräte), Schmerzart (periphere Neuropathie, Engpassneuropathie, Phantomgliedneuropathie, Trigeminusneuralgie, postherpetische Neuralgie (PHN), posttraumatische Neuropathie, Fußschmerzen und Kokzygodynie), Indikation (Spinalkanalstenose, durch Chemotherapie induzierte periphere Neuropathie, diabetische Neuropathie und andere), Endbenutzer (Krankenhäuser, Kliniken, häusliche Krankenpflege, Ambulante Operationszentren und andere), Vertriebskanäle (Direktausschreibung, Drittanbieter und andere) – Branchentrends und Prognose bis 2032

Marktgröße für neuropathische Schmerzen in Nordamerika

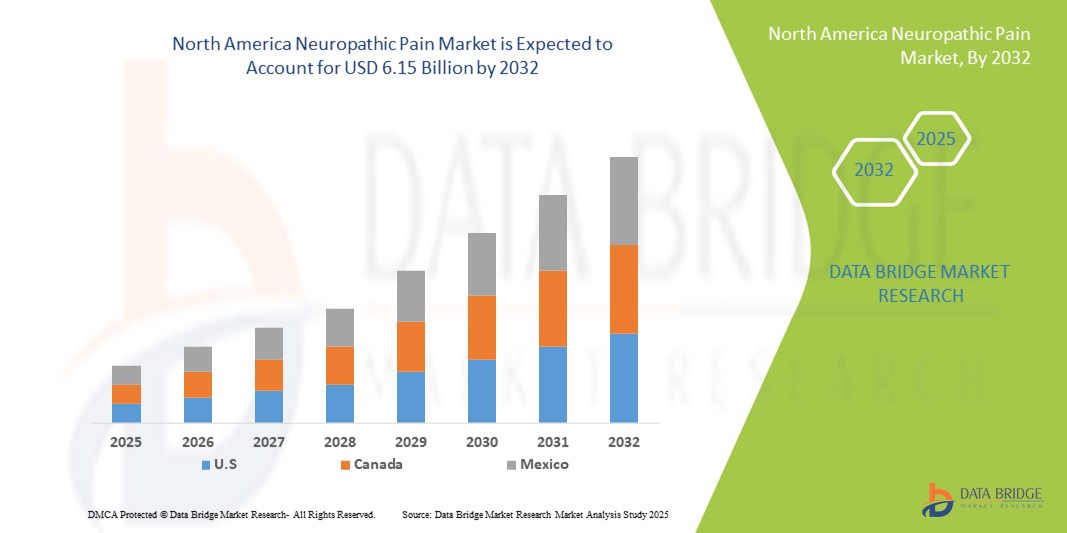

- Der nordamerikanische Markt für neuropathische Schmerzen hatte im Jahr 2024 einen Wert von 3,08 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 6,15 Milliarden US-Dollar erreichen , bei einer CAGR von 9,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes, Krebs und Multipler Sklerose, die das Risiko neuropathischer Schmerzen deutlich erhöhen, sowie durch Fortschritte bei zielgerichteten medikamentösen Therapien und interventionellen Verfahren vorangetrieben. Das wachsende Bewusstsein für die Bedeutung frühzeitiger Diagnose und Behandlung treibt zudem die Nachfrage nach innovativen Schmerzmanagementlösungen in entwickelten und aufstrebenden Gesundheitsmärkten an.

- Darüber hinaus etabliert die steigende Nachfrage der Patienten nach wirksamen, sicheren und opioidfreien Alternativen zur langfristigen Schmerzlinderung neuropathische Schmerztherapien als wichtigen Bestandteil moderner Gesundheitssysteme. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Lösungen für neuropathische Schmerzen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für neuropathische Schmerzen in Nordamerika

- Die Behandlung neuropathischer Schmerzen, die pharmakologische Therapien, interventionelle Verfahren und innovative digitale Gesundheitsansätze umfasst, gewinnt im modernen Gesundheitswesen aufgrund der zunehmenden Verbreitung chronischer Erkrankungen wie Diabetes, Krebs und Multipler Sklerose zunehmend an Bedeutung. Die Nachfrage nach diesen Lösungen wird durch den wachsenden Bedarf an effektiver Schmerzbehandlung, verbesserter Lebensqualität der Patienten und der Integration fortschrittlicher Therapien in die Gesundheitssysteme angetrieben.

- Die zunehmende Verbreitung neuropathischer Schmerztherapien ist vor allem auf die steigende Krankheitslast, steigende Gesundheitsausgaben und ein stärkeres Bewusstsein sowohl der Patienten als auch der Gesundheitsdienstleister für innovative Behandlungsmöglichkeiten zurückzuführen.

- Die USA dominierten den nordamerikanischen Markt für neuropathische Schmerzen mit dem größten Umsatzanteil von 78,4 % im Jahr 2024, unterstützt durch die Präsenz großer Pharmaunternehmen, eine fortschrittliche Infrastruktur für klinische Forschung und robuste Investitionen in Forschung und Entwicklung. Das Land verzeichnete ein deutliches Wachstum bei der Anwendung neuropathischer Schmerzbehandlungen, mit erweiterten Arzneimittelzulassungen, der zunehmenden Nutzung von Kombinationstherapien und der Integration digitaler Überwachungsinstrumente zur Optimierung der Behandlungsergebnisse.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im nordamerikanischen Markt für neuropathische Schmerzen sein. Dies ist auf die zunehmende staatliche Unterstützung von Programmen zur Behandlung chronischer Schmerzen, die zunehmende Auslagerung klinischer Studien und die Einführung patientenzentrierter digitaler Gesundheitsplattformen zurückzuführen. Ausweitung der Forschungskooperationen, wachsendes Bewusstsein bei Gesundheitsdienstleistern und ein besserer Zugang zu innovativen Therapien wie neuartigen Antikonvulsiva und Antidepressiva tragen zum rasanten Marktwachstum Kanadas bei.

- Das Segment der verschreibungspflichtigen Geräte dominierte den nordamerikanischen Markt für neuropathische Schmerzen mit dem größten Marktanteil von 62,9 % im Jahr 2024, da fortschrittliche Neuromodulationssysteme, einschließlich implantierbarer SCS und peripherer Nervenstimulatoren, eine ärztliche Genehmigung und klinische Überwachung erfordern.

Berichtsumfang und Marktsegmentierung für neuropathische Schmerzen

|

Eigenschaften |

Neuropathische Schmerzen: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für neuropathische Schmerzen in Nordamerika

Wachsender Bedarf an fortschrittlicher und patientenzentrierter Schmerzbehandlung

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für neuropathische Schmerzen ist die zunehmende Konzentration auf fortschrittliche pharmakologische Therapien und patientenzentrierte Behandlungsansätze. Die zunehmende Belastung durch Diabetes, Krebs und postoperative Komplikationen treibt die Nachfrage nach wirksameren und länger anhaltenden Lösungen zur Behandlung neuropathischer Schmerzen voran.

- So genehmigte die US-amerikanische FDA im Jahr 2023 erweiterte Indikationen für bestimmte Antikonvulsiva und Antidepressiva und stärkte damit ihren klinischen Nutzen in der Behandlung neuropathischer Schmerzen. Ebenso werden innovative Formulierungen topischer Therapien eingeführt, um Nebenwirkungen zu reduzieren und gleichzeitig die gezielte Schmerzlinderung zu verbessern.

- Die Integration digitaler Gesundheitsplattformen und Telemedizin in die Behandlung neuropathischer Schmerzen ermöglicht Patientenüberwachung in Echtzeit, die Überwachung der Medikamenteneinnahme und frühzeitige Interventionsstrategien. Diese Lösungen helfen Ärzten, Schmerzbehandlungsprotokolle zu optimieren und Patienten gleichzeitig eine komfortablere und personalisiertere Versorgung zu bieten.

- Multimodale Behandlungsstrategien, die pharmakologische Therapien mit nicht-invasiven Interventionen wie Neuromodulation kombinieren, gewinnen zunehmend an Bedeutung. Dieser Ansatz überwindet die Grenzen einzelner Therapien, reduziert die Opioidabhängigkeit und verbessert die Behandlungsergebnisse bei Patienten mit neuropathischen Schmerzen.

- Dieser Trend zu fortschrittlicheren, umfassenderen und integrierten Lösungen verändert die Erwartungen von Patienten und Ärzten an die Behandlung chronischer Schmerzen. Große Pharmaunternehmen investieren daher in die Entwicklung von Therapien der nächsten Generation wie Natriumkanalblockern, genbasierten Behandlungen und Retardpräparaten, um den ungedeckten Bedarf besser zu decken.

- Die Nachfrage nach wirksamen Lösungen für neuropathische Schmerzen steigt sowohl im Krankenhaus- als auch im ambulanten Bereich rasant an, da Gesundheitsdienstleister und Patienten zunehmend Wert auf eine verbesserte Lebensqualität, langfristige Wirksamkeit und eine geringere Abhängigkeit von Opioiden legen.

Marktdynamik für neuropathische Schmerzen in Nordamerika

Treiber

Wachsender Bedarf aufgrund der zunehmenden Verbreitung chronischer Krankheiten und Schmerzzustände

- Die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes, Krebs, Multipler Sklerose und postherpetischer Neuralgie ist ein wesentlicher Treiber für die steigende Nachfrage nach Behandlungen neuropathischer Schmerzen. Da jedes Jahr Millionen neuer Fälle diagnostiziert werden, wächst der Bedarf an langfristigen und wirksamen Schmerzmanagementstrategien weiter.

- So genehmigte die US-amerikanische FDA im März 2023 eine Retardformulierung von Pregabalin, die die Compliance der Patienten durch eine Reduzierung des täglichen Dosierungsbedarfs verbessern soll. Solche Fortschritte wichtiger Pharmaunternehmen dürften das Marktwachstum für neuropathische Schmerzen im Prognosezeitraum vorantreiben.

- Da sich Patienten und medizinisches Personal der beeinträchtigenden Auswirkungen neuropathischer Schmerzen auf die Lebensqualität immer mehr bewusst werden, liegt der Fokus zunehmend auf Behandlungen, die nicht nur die Schmerzintensität reduzieren, sondern auch die Schlafqualität, die Mobilität und die allgemeine Funktionsfähigkeit verbessern.

- Darüber hinaus treibt die wachsende Nachfrage nach nicht-opioiden Schmerzbehandlungslösungen die Innovation bei Antikonvulsiva, Antidepressiva, topischen Therapien und Neuromodulationsgeräten voran und bietet Patienten sicherere und gezieltere Alternativen

- Die praktische Anwendung oraler Formulierungen, die Verfügbarkeit von Kombinationstherapien und die Möglichkeit, Behandlungspläne individuell anzupassen, sind Schlüsselfaktoren für die Akzeptanz sowohl im Krankenhaus als auch im ambulanten Bereich. Der Trend zu multimodalen Behandlungsansätzen und einer stärker patientenzentrierten Versorgung trägt zusätzlich zum anhaltenden Wachstum im Markt für neuropathische Schmerzen bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich Nebenwirkungen und hoher Behandlungskosten

- Bedenken hinsichtlich der möglichen Nebenwirkungen neuropathischer Schmerzmittel, darunter Schwindel, Schläfrigkeit, Gewichtszunahme und Abhängigkeitsrisiken, stellen eine erhebliche Hürde für eine breitere Akzeptanz der Behandlung dar. Patienten können Therapien aufgrund von Verträglichkeitsproblemen abbrechen, was zu ungedecktem medizinischem Bedarf führt.

- So wurde beispielsweise in veröffentlichten Berichten die Unzufriedenheit der Patienten mit bestehenden Therapien aufgrund der eingeschränkten Wirksamkeit und Nebenwirkungen hervorgehoben, was zu einer geringeren Therapietreue führt und die Notwendigkeit verbesserter Behandlungsmöglichkeiten unterstreicht.

- Die Berücksichtigung dieser Sicherheitsbedenken durch die Entwicklung von Therapien der nächsten Generation mit besserer Verträglichkeit und reduzierten systemischen Nebenwirkungen ist entscheidend für die Stärkung des Patientenvertrauens und der Therapietreue. Unternehmen wie Pfizer, Novartis und Eli Lilly setzen auf Innovationen bei Arzneimittelverabreichungssystemen und Retardformulierungen, um die Ergebnisse zu verbessern.

- Darüber hinaus können die relativ hohen Kosten einiger moderner neuropathischer Schmerzbehandlungen, darunter Biologika und Neuromodulationsgeräte, ein Hindernis für die Akzeptanz dieser Therapien für Patienten in Regionen mit niedrigem und mittlerem Einkommen darstellen. Selbst in entwickelten Märkten bleibt die wirtschaftliche Belastung durch Langzeitbehandlungen ein Problem für Gesundheitssysteme und Patienten gleichermaßen.

- Zwar tragen Versicherungsschutz und Patientenhilfsprogramme dazu bei, diese Kosten zu senken, doch die wahrgenommene finanzielle Belastung einer kontinuierlichen Therapie kann eine breite Akzeptanz noch immer verhindern.

- Die Bewältigung dieser Herausforderungen durch bessere Erstattungsstrategien, kontinuierliche Forschung und Entwicklung für sicherere Medikamente und umfassendere Aufklärungskampagnen wird für ein nachhaltiges Wachstum des globalen Marktes für neuropathische Schmerzen von entscheidender Bedeutung sein.

Marktumfang für neuropathische Schmerzen in Nordamerika

Der Markt ist nach Typ, Produkttyp, Verfahren, Technologie, Modalität, Kaufart, Schmerzart, Indikation, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für neuropathische Schmerzen ist nach Typ in Geräte zur Rückenmarkstimulation (SCS), zur externen peripheren Nervenstimulation und zur transkutanen elektrischen Nervenstimulation (TENS) unterteilt. Das Segment der Geräte zur Rückenmarkstimulation (SCS) hatte 2024 mit 46,5 % den größten Marktanteil, bedingt durch seinen hohen klinischen Erfolg bei der Behandlung chronischer neuropathischer Schmerzzustände wie dem Failed-Back-Surgery-Syndrom und dem komplexen regionalen Schmerzsyndrom. Moderne SCS-Systeme bieten verbesserte Funktionen wie Closed-Loop-Feedback, längere Akkulaufzeit und MRT-Kompatibilität, wodurch die Behandlungsergebnisse und die Sicherheit der Patienten verbessert werden. Die starke Präferenz der Ärzte und die weit verbreitete Verfügbarkeit von Erstattungsrichtlinien unterstützen ihre Einführung in Krankenhäusern und Fachzentren in ganz Nordamerika. Darüber hinaus erweitern zunehmende klinische Forschung und FDA-Zulassungen das Spektrum der mit SCS behandelten Indikationen. Mit soliden Belegen für eine langfristige Schmerzlinderung und eine verringerte Opioidabhängigkeit bleiben SCS-Geräte der Goldstandard für starke neuropathische Schmerzen und sichern ihre anhaltende Marktdominanz.

Das Segment der externen peripheren Nervenstimulation wird voraussichtlich zwischen 2025 und 2032 mit 13,6 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf den minimalinvasiven Ansatz, die Kosteneffizienz und die zunehmende Anwendung bei diabetischer Neuropathie, postoperativen Schmerzen und traumabedingten Neuropathien zurückzuführen. Im Gegensatz zu SCS sind diese Geräte einfacher zu implantieren oder anzuwenden, was sie sowohl für Patienten als auch für Ärzte attraktiv macht, die weniger komplexe Verfahren wünschen. Die zunehmende Präferenz der Patienten für nicht-operative Schmerzbehandlung und die zunehmende Zahl klinischer Studien, die die Wirksamkeit belegen, fördern die Akzeptanz. Darüber hinaus fördern Gesundheitssysteme ambulante Verfahren und häusliche Behandlungen, bei denen die periphere Nervenstimulation gut geeignet ist. Mit laufenden Produktinnovationen wie tragbaren Stimulatoren und drahtloser Technologie wird erwartet, dass sich die Akzeptanz der externen peripheren Nervenstimulation deutlich beschleunigen wird.

- Nach Produkttyp

Der Markt für neuropathische Schmerzen wird nach Produkttyp in wiederaufladbare und nicht wiederaufladbare Geräte unterteilt. Das Segment der wiederaufladbaren Geräte hatte 2024 mit 55,1 % den größten Marktanteil, vor allem aufgrund seiner langfristigen Kosteneffizienz, da Patienten im Vergleich zu nicht wiederaufladbaren Geräten weniger Gerätewechseloperationen benötigen. Wiederaufladbare Implantate bieten eine verbesserte Batterielebensdauer von bis zu 10–15 Jahren, was die Gesundheitskosten deutlich senkt und die Patientenzufriedenheit erhöht. Jüngere Patienten mit einer hohen Lebenserwartung bevorzugen wiederaufladbare Systeme, da sie den Operationsaufwand reduzieren. Kontinuierliche Innovationen beim kabellosen Laden und kompakteren Gerätedesigns verbessern die Benutzerfreundlichkeit. Darüber hinaus empfehlen Gesundheitsdienstleister bevorzugt wiederaufladbare Geräte, da sie chirurgische Komplikationen und den Krankenhausaufwand im Zusammenhang mit häufigen Gerätewechseln minimieren. Dieses starke Wertversprechen sichert die anhaltende Dominanz des wiederaufladbaren Segments.

Das Segment der nicht wiederaufladbaren Geräte wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,4 % am schnellsten wachsen. Grund hierfür sind die Einfachheit, Erschwinglichkeit und der Komfort, insbesondere für ältere Patienten, die das Aufladen als Herausforderung empfinden. Nicht wiederaufladbare Geräte werden häufig für Patienten mit geringerer Lebenserwartung oder eingeschränkter Fingerfertigkeit gewählt, da sie die Anwendung vereinfachen. Hersteller konzentrieren sich in dieser Kategorie zunehmend auf die Verbesserung der Batterieleistung, um die Geräte attraktiver zu machen. Die einfache Implantation und der reduzierte Lernaufwand für Patienten und Pflegepersonal fördern die Akzeptanz zusätzlich. Darüber hinaus machen die niedrigeren Anschaffungskosten diese Geräte für eine breitere Bevölkerungsgruppe zugänglich, insbesondere in Gesundheitssystemen mit kostenbewussten Patienten. Zusammen treiben diese Faktoren ein starkes zukünftiges Wachstum voran.

- Nach Verfahren

Der Markt für neuropathische Schmerzen wird je nach Verfahren in invasiv und nicht-invasiv unterteilt. Das invasive Segment hatte 2024 mit 58,7 % den größten Marktanteil, da implantierbare Geräte wie SCS weiterhin der Eckpfeiler der Behandlung refraktärer neuropathischer Schmerzzustände sind. Invasive Verfahren sind allgemein für ihre hohe Wirksamkeit anerkannt und bieten langfristige Schmerzlinderung bei Patienten, bei denen konventionelle medikamentöse Therapien versagen. Solide klinische Evidenz, fundierte chirurgische Expertise und günstige Erstattungsrahmen unterstützen die Einführung invasiver Verfahren in Nordamerika zusätzlich. Technologische Fortschritte bei implantierbaren Neuromodulatoren, darunter Miniaturisierung und verbesserte Zielgenauigkeit, haben das Vertrauen der Ärzte weiter gestärkt. Darüber hinaus verfügen Krankenhäuser und chirurgische Zentren nach wie vor über gut ausgestattete spezialisierte Teams für diese komplexen Verfahren, was ihre anhaltende Dominanz sichert.

Das nicht-invasive Segment wird voraussichtlich zwischen 2025 und 2032 mit 14,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Patienten zunehmend nach sicheren, erschwinglichen und zugänglichen Alternativen zur Schmerzbehandlung suchen. Nicht-invasive Geräte wie TENS und transkranielle Magnetstimulation erfreuen sich aufgrund ihrer Fähigkeit, ohne chirurgischen Eingriff wirksame Linderung zu verschaffen, zunehmender Beliebtheit. Sie sind besonders für den Heimgebrauch attraktiv und ermöglichen Patienten die Selbstbehandlung chronischer Schmerzen. Die steigende Nachfrage nach tragbaren Lösungen stärkt diese Kategorie, gepaart mit dem wachsenden Bewusstsein der Verbraucher für nicht-medikamentöse Therapien. Auch Gesundheitssysteme unterstützen nicht-invasive Lösungen, um Krankenhauskosten und Operationsrisiken zu senken. Da technologische Innovationen die Leistung der Geräte verbessern und die therapeutischen Anwendungsmöglichkeiten erweitern, wird sich die Akzeptanz voraussichtlich rasant beschleunigen.

- Nach Technologie

Auf technologischer Grundlage ist der Markt für neuropathische Schmerzen in transkutane elektrische Nervenstimulation, transkranielle Magnetstimulation und elektrische Atemstimulation segmentiert. Das Segment der transkutanen elektrischen Nervenstimulation (TENS) erzielte 2024 mit 41,8 % den größten Marktanteil, unterstützt durch seine Kosteneffizienz, Einfachheit und breite Anwendung sowohl in der häuslichen Pflege als auch im klinischen Umfeld. TENS-Geräte sind weithin anerkannt für ihre Fähigkeit, leichte bis mittelschwere neuropathische Schmerzen bei Erkrankungen wie diabetischer Neuropathie und postherpetischer Neuralgie zu lindern. Ihre Tragbarkeit und Erschwinglichkeit machen sie besonders attraktiv für Patienten mit chronischen Erkrankungen. Medizinisches Fachpersonal empfiehlt TENS aufgrund seines Sicherheitsprofils und seiner Zugänglichkeit oft als Gerät der ersten Wahl. Das wachsende Angebot an kompakten, benutzerfreundlichen und mit Smartphones verbundenen TENS-Geräten fördert weiterhin die Akzeptanz bei Patienten. Darüber hinaus verbessert die zunehmende Verfügbarkeit über Apotheken und Online-Plattformen die Zugänglichkeit und sichert so seine starke Marktposition.

Das Segment der transkraniellen Magnetstimulation wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 13,9 % verzeichnen. Dies ist auf die Wirksamkeit der TMS bei der Behandlung zentraler neuropathischer Schmerzsyndrome und therapieresistenter Fälle zurückzuführen, bei denen andere Interventionen versagen. TMS hat sich im ambulanten klinischen Bereich durchgesetzt und bietet einen nicht-invasiven, aber hochgradig zielgerichteten Therapieansatz. Laufende klinische Studien und FDA-Zulassungen für erweiterte Indikationen stärken ihre Glaubwürdigkeit. Steigende Investitionen in Neurotechnologie-Startups beschleunigen zudem die Innovation bei TMS-Systemen. Mit der zunehmenden Verbreitung in der psychiatrischen Versorgung weitet TMS seinen Nutzen nun auch auf die Schmerzbehandlung aus und treibt die Nachfrage weiter an. Das gestiegene Bewusstsein bei Ärzten und Patienten dürfte die Nutzung im Prognosezeitraum deutlich steigern.

- Nach Modalität

Der Markt für neuropathische Schmerzen wird nach Modalität in stationäre und tragbare Geräte unterteilt. Das stationäre Segment hatte 2024 mit 54,2 % den größten Marktanteil, vor allem aufgrund seiner starken Verbreitung in Krankenhäusern, Kliniken und Rehabilitationszentren, in denen fortschrittliche und leistungsstarke Neuromodulationssysteme eingesetzt werden. Stationäre Geräte ermöglichen eine präzise und kontinuierliche Therapie und sind daher ideal für Patienten, die eine intensive Behandlung unter ärztlicher Aufsicht benötigen. Ihre Integration mit fortschrittlichen Bildgebungs- und Überwachungstechnologien verbessert die Genauigkeit und die klinischen Ergebnisse zusätzlich. Darüber hinaus treiben günstige Erstattungsrichtlinien für Krankenhausbehandlungen und die Verfügbarkeit von qualifiziertem medizinischem Fachpersonal die Nachfrage an. Die hohe Behandlungswirksamkeit und die starke institutionelle Akzeptanz sichern die anhaltende Dominanz stationärer Systeme in Nordamerika.

Das Segment der tragbaren Geräte wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,8 % die höchste Wachstumsrate aufweisen. Grund hierfür ist die steigende Beliebtheit tragbarer und heimbasierter Geräte, die Patienten Flexibilität und Komfort bieten. Tragbare Lösungen wie TENS und kompakte Nervenstimulationsgeräte ermöglichen es Patienten, chronische Schmerzen ohne häufige Krankenhausbesuche selbst zu behandeln. Der verstärkte Fokus auf patientenzentrierte Versorgung und die Präferenz für minimalinvasive, mobile Behandlungsmöglichkeiten treiben dieses Wachstum voran. Fortschritte bei Leichtbauweisen, drahtloser Konnektivität und der Integration in mobile Apps steigern ihre Attraktivität. Die Erschwinglichkeit und Verfügbarkeit tragbarer Geräte im Einzelhandel und im Internet machen sie zudem für eine breite Bevölkerungsgruppe attraktiv, insbesondere für diejenigen, die eine kostengünstige Langzeitpflege suchen.

- Nach Kaufart

Auf der Grundlage der Kaufmethode ist der Markt für neuropathische Schmerzen in rezeptfreie und verschreibungspflichtige Geräte segmentiert. Das Segment der verschreibungspflichtigen Geräte hatte 2024 mit 62,9 % den größten Marktanteil, da fortschrittliche Neuromodulationssysteme, einschließlich implantierbarer SCS und peripherer Nervenstimulatoren, die Genehmigung eines Arztes und eine klinische Überwachung erfordern. Diese Geräte werden häufig bei komplexen neuropathischen Schmerzzuständen verschrieben, bei denen andere Behandlungen versagen, was eine starke Nachfrage in Krankenhäusern und Fachärzten gewährleistet. Ärzte bevorzugen verschreibungspflichtige Geräte aufgrund ihrer nachgewiesenen klinischen Wirksamkeit, der behördlichen Aufsicht und der etablierten Erstattungswege. Patienten mit starken chronischen Schmerzen vertrauen zudem eher Geräten, die von medizinischem Fachpersonal empfohlen und verwaltet werden, was die Dominanz dieses Segments verstärkt. Darüber hinaus stärkt die kontinuierliche Innovation bei implantierbaren Technologien das Vertrauen der Ärzte in verschreibungspflichtige Therapien.

Das Segment der rezeptfreien Geräte wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 15,1 % verzeichnen. Dies wird durch die zunehmende Verfügbarkeit verbraucherfreundlicher TENS-Geräte und tragbarer Stimulatoren unterstützt, die ohne Rezept erworben werden können. Die steigende Nachfrage nach Selbstpflegelösungen und Komfort treibt die Akzeptanz von rezeptfreien Geräten durch Patienten voran, insbesondere bei leichten bis mittelschweren neuropathischen Schmerzen. Die Erschwinglichkeit dieser Produkte und ihre breite Verfügbarkeit in Apotheken, Online-Plattformen und Einzelhandelsketten verbessern die Zugänglichkeit. Verstärkte Sensibilisierungskampagnen für medikamentenfreie Schmerzbehandlungsoptionen beschleunigen die Akzeptanz zusätzlich. Darüber hinaus machen laufende Produktinnovationen – wie mit dem Smartphone verbundene rezeptfreie Geräte und KI-gestützte Wearables – diese Lösungen für technisch versierte Verbraucher attraktiver und fördern ihr schnelles Wachstum.

- Nach Schmerztyp

Auf der Grundlage der Schmerzart ist der Markt für neuropathische Schmerzen in periphere Neuropathie, Engpassneuropathie, Phantomglied-Neuropathie, Trigeminusneuralgie, postherpetische Neuralgie (PHN), posttraumatische Neuropathie, Fußschmerzen und Kokzygodynie segmentiert. Das Segment der peripheren Neuropathie hatte 2024 mit 37,6 % den größten Marktanteil, was auf die hohe Prävalenz von diabetischer Neuropathie, chemotherapiebedingter Neuropathie und Nervenkompressionserkrankungen in ganz Nordamerika zurückzuführen ist. Da Diabetes einen erheblichen Bevölkerungsanteil betrifft, bleibt die periphere Neuropathie eine der häufigsten Indikationen für Schmerzbehandlungsgeräte. Patienten benötigen oft eine Langzeitbehandlung, was die stetige Nachfrage nach fortschrittlichen Neuromodulations- und TENS-Lösungen unterstützt. Das zunehmende Bewusstsein für eine frühzeitige Diagnose und ein besseres klinisches Management stärkt die Akzeptanz weiter. Darüber hinaus sorgen starke klinische Beweise für die Wirksamkeit der Geräte bei neuropathischen Erkrankungen dafür, dass weiterhin auf gerätebasierte Therapien für diese Kategorie gesetzt wird.

Das Segment der postherpetischen Neuralgie (PHN) wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,7 % das schnellste Wachstum verzeichnen. Grund hierfür ist die steigende Zahl von Gürtelrose-bedingten Komplikationen, insbesondere in der alternden Bevölkerung. PHN lässt sich nach wie vor nur schwer allein mit pharmakologischen Therapien behandeln, was zu einer höheren Akzeptanz gerätebasierter Behandlungen wie Nervenstimulation und TENS führt. Der zunehmende Fokus des Gesundheitswesens auf die Pflege älterer Patienten und die unterstützende Kostenerstattung für neuropathische Schmerzinterventionen steigern die Nachfrage. Darüber hinaus verbessern technologische Fortschritte bei der gezielten, auf PHN-Patienten zugeschnittenen Nervenstimulation die Akzeptanz weiter. Die zunehmende Empfehlung von Ärzten für eine frühzeitige Intervention bei PHN-Fällen wird das Wachstum in diesem Segment weiter beschleunigen.

- Nach Indikation

Der Markt für neuropathische Schmerzen ist nach Indikation in Spinalkanalstenose, Chemotherapie-induzierte periphere Neuropathie, diabetische Neuropathie und weitere segmentiert. Das Segment diabetische Neuropathie hatte 2024 mit 39,2 % den größten Umsatzanteil, was auf die hohe und steigende Prävalenz von Diabetes in Nordamerika zurückzuführen ist, die die Belastung durch neuropathische Komplikationen deutlich erhöht. Patienten mit diabetischer Neuropathie leiden häufig unter chronischen Schmerzen und einer verminderten Lebensqualität, was zu einer starken Nachfrage nach langfristigen gerätebasierten Behandlungsstrategien führt. Gesundheitsdienstleister empfehlen zunehmend Neuromodulation und nicht-invasive Geräte als ergänzende oder alternative Therapien, um die Medikamentenabhängigkeit zu reduzieren. Darüber hinaus fördert die günstige Erstattungsdeckung für Behandlungen diabetischer Neuropathie die Akzeptanz. Kontinuierliche technologische Innovationen und klinische Forschung in dieser Indikation stärken ihre Marktdominanz weiter.

Das Segment der Chemotherapie-induzierten peripheren Neuropathie (CIPN) wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % wachsen. Grund hierfür sind die steigende Zahl von Krebserkrankungen und der weit verbreitete Einsatz von Chemotherapeutika, die bekanntermaßen Nervenschäden verursachen. CIPN beeinträchtigt die Lebensqualität und Therapietreue der Patienten erheblich und schafft einen dringenden Bedarf an wirksamen Schmerzbehandlungslösungen. Gerätebasierte Therapien erfreuen sich zunehmender Akzeptanz, da sie nicht-pharmakologische Alternativen zur Symptomlinderung bieten. Die zunehmende Integration der onkologischen Versorgung in die Schmerzbehandlung unterstützt das Wachstum zusätzlich. Laufende klinische Studien, die die Wirksamkeit der Neuromodulation bei CIPN-Patienten bestätigen, dürften die Akzeptanz in den kommenden Jahren deutlich steigern.

- Nach Endbenutzer

Der Markt für neuropathische Schmerzen ist nach Endnutzern in Krankenhäuser, Kliniken, häusliche Pflege, ambulante Operationszentren und andere unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 44,8 % den größten Marktanteil, da es eine zentrale Rolle bei der Durchführung fortschrittlicher Schmerzbehandlungsverfahren wie SCS-Implantation, peripherer Nervenstimulation und anderer invasiver Therapien spielt. Krankenhäuser verfügen über qualifizierte Fachkräfte, eine moderne Infrastruktur und Zugang zu Erstattungssystemen, die die Einführung unterstützen. Sie dienen zudem als zentrale Anlaufstellen für die Behandlung komplexer und therapieresistenter neuropathischer Schmerzfälle, die eine multidisziplinäre Intervention erfordern. Klinische Studien und Gerätebewertungen werden häufig in Krankenhäusern durchgeführt, was ihre Dominanz weiter stärkt. Darüber hinaus gewährleistet die enge Zusammenarbeit zwischen Krankenhäusern und Geräteherstellern die frühzeitige Einführung innovativer Technologien.

Das Segment der häuslichen Gesundheitsversorgung wird voraussichtlich zwischen 2025 und 2032 mit 14,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies spiegelt den zunehmenden Trend zur Dezentralisierung der Versorgung hin zu patientenzentrierten und häuslich durchgeführten Modellen wider. Die zunehmende Nutzung tragbarer und tragbarer Geräte wie TENS und kompakter Neuromodulatoren ermöglicht Patienten eine effektive Schmerzbehandlung bequem von zu Hause aus. Dies entlastet die Krankenhaussysteme und senkt die Gesamtbehandlungskosten. Die zunehmende Präferenz für Fernüberwachung und Telemedizinlösungen beschleunigt die Akzeptanz. Ältere Patienten und Patienten mit eingeschränkter Mobilität profitieren besonders von der häuslichen Pflege. Die Integration digitaler Gesundheitsplattformen in die Gerätenutzung verbessert die Skalierbarkeit und Effizienz der häuslichen Gesundheitsversorgung weiter.

- Nach Vertriebskanal

Der Markt für neuropathische Schmerzen wird nach Vertriebskanälen in Direktausschreibungen, Drittanbieter und andere unterteilt. Das Segment Direktausschreibungen hatte 2024 mit 51,3 % den größten Marktanteil, was auf die starke Beschaffung durch Krankenhäuser, staatliche Institutionen und große Gesundheitsnetzwerke zurückzuführen ist. Direkte Einkaufsvereinbarungen gewährleisten Kosteneinsparungen, Großlieferungen und eine zuverlässige Verteilung fortschrittlicher Neuromodulationssysteme. Dieser Kanal wird insbesondere für hochwertige implantierbare Geräte bevorzugt, bei denen Qualitätssicherung und langfristige Lieferantenbeziehungen entscheidend sind. Hersteller profitieren zudem von einer vorhersehbaren Nachfrage und stabilen Partnerschaften mit institutionellen Käufern. Die Effizienz von Direktausschreibungen bei der Reduzierung der Komplexität der Lieferkette stärkt ihre Dominanz auf dem nordamerikanischen Markt.

Das Segment der Drittanbieter wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,6 % verzeichnen. Dies ist auf ihre Rolle bei der Ausweitung des Marktzugangs für kleinere Kliniken, Anbieter häuslicher Gesundheitspflege und den Einzelhandel zurückzuführen. Distributoren ermöglichen eine breitere geografische Abdeckung, insbesondere in unterversorgten oder ländlichen Regionen, in denen die direkte Präsenz der Hersteller begrenzt ist. Ihre Fähigkeit, vielfältige Produktportfolios zu verwalten, Schulungen anzubieten und den Kundendienst sicherzustellen, stärkt ihre Relevanz. Darüber hinaus fördert die schnelle Expansion von Online- und Einzelhandelsvertriebsmodellen für Medizinprodukte das Wachstum zusätzlich. Durch die Verbesserung der Verfügbarkeit sowohl verschreibungspflichtiger als auch rezeptfreier Geräte werden Drittanbieter voraussichtlich eine immer wichtigere Rolle auf dem Markt für Geräte zur Behandlung neuropathischer Schmerzen spielen.

Regionale Analyse des nordamerikanischen Marktes für neuropathische Schmerzen

- Nordamerika dominierte den Markt für neuropathische Schmerzen mit dem größten Umsatzanteil im Jahr 2024, unterstützt durch die starke Präsenz führender Pharmaunternehmen, eine fortschrittliche Infrastruktur für klinische Forschung und hohe Gesundheitsausgaben

- Das Wachstum der Region wird zusätzlich durch robuste Investitionen in Forschung und Entwicklung, zunehmende Zulassungen neuartiger Therapien und einen zunehmenden Fokus auf personalisierte Behandlungsmöglichkeiten für Patienten mit chronischen Schmerzzuständen vorangetrieben.

- Die zunehmende Integration digitaler Gesundheitssysteme und günstige Erstattungsrahmen beschleunigen weiterhin die Einführung von Behandlungen für neuropathische Schmerzen in der gesamten Region

Einblicke in den US-Markt für neuropathische Schmerzen

Der US-Markt für neuropathische Schmerzen erzielte 2024 mit 78,4 % den größten Umsatzanteil innerhalb Nordamerikas, unterstützt durch ein starkes pharmazeutisches Ökosystem und fortschrittliche Netzwerke für klinische Studien. Das Land verzeichnete ein deutliches Wachstum bei der Anwendung neuropathischer Schmerzbehandlungen, mit zahlreichen Arzneimittelzulassungen, einem verstärkten Einsatz von Kombinationstherapien und einer stärkeren Integration digitaler Überwachungstools zur Optimierung der Patientenergebnisse. Regierungsinitiativen zur Verbesserung des Zugangs zu Schmerzmanagementlösungen und die Verfügbarkeit günstiger Erstattungsprogramme stärken den US-Markt zusätzlich und machen ihn zum größten und reifsten Markt für neuropathische Schmerzen in der Region.

Markteinblick in Kanada für neuropathische Schmerzen

Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im nordamerikanischen Markt für neuropathische Schmerzen sein. Dies ist auf die zunehmende staatliche Unterstützung von Programmen zur Behandlung chronischer Schmerzen und die zunehmende Auslagerung klinischer Studien an kanadische Forschungszentren zurückzuführen. Das Land verzeichnet zudem ein Wachstum patientenzentrierter Versorgungsmodelle, unterstützt durch die Einführung digitaler Gesundheitsplattformen und telemedizinischer Tools zur Schmerzbehandlung. Darüber hinaus tragen die Ausweitung der Forschungskooperationen mit globalen Pharmaunternehmen und der verbesserte Zugang zu innovativen Therapien wie Antiepileptika und Antidepressiva der nächsten Generation maßgeblich zum schnellen Marktwachstum Kanadas bei.

Marktanteil neuropathischer Schmerzen in Nordamerika

Die Branche der Behandlung neuropathischer Schmerzen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Avanos Medical, Inc (USA)

- B. Braun SE (Deutschland)

- Medtronic (Irland)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- OMRON Healthcare Co., Ltd. (Japan)

- NEVRO CORP (USA)

- electroCore, Inc. (USA)

- SPR (USA)

- NeuroMetrix, Inc. (USA)

- Integer Holdings Corporation (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für neuropathische Schmerzen

- Im Juli 2021 gab die Nevro Corporation die FDA-Zulassung ihres Senza Rückenmarkstimulationssystems (SCS) zur Behandlung chronischer Schmerzen im Zusammenhang mit schmerzhafter diabetischer Neuropathie (PDN) bekannt. Diese Zulassung markierte die erste FDA-Indikation für ein Rückenmarkstimulationssystem, das speziell auf PDN abzielt. Nevro startete die Markteinführung in den USA unter seiner Marke HFX für PDN.

- Im Januar 2022 erhielt Medtronic die FDA-Zulassung für seine Neurostimulatoren Intellis und Vanta zur Behandlung chronischer Schmerzen infolge diabetischer peripherer Neuropathie (DPN). Diese Zulassung erweiterte die Indikationen dieser Geräte und ermöglichte eine breitere klinische Anwendung von Neuromodulationstherapien bei neuropathischen Schmerzen in den USA und Kanada.

- Im Januar 2023 gab Abbott die FDA-Zulassung seines Proclaim XR Rückenmarkstimulationssystems (SCS) zur Behandlung der schmerzhaften diabetischen peripheren Neuropathie (DPN) bekannt. Diese Zulassung eröffnete Patienten mit DPN eine zusätzliche nicht-medikamentöse Behandlungsoption und trug zur Diversifizierung der auf dem nordamerikanischen Markt verfügbaren Behandlungsmethoden bei.

- Im September 2024 erhielt Nevro die FDA-Zulassung für sein Rückenmarkstimulationssystem HFX iQ mit HFX AdaptivAI. Diese KI-basierte Technologie zielt darauf ab, die Therapie für Patienten mit chronischen neuropathischen Schmerzen zu personalisieren und anzupassen und stellt einen bedeutenden Fortschritt in der reaktiven Neuromodulation dar. Nevro startete im vierten Quartal 2024 eine begrenzte Markteinführung in den USA.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.