North America Newborn Screening Market

Marktgröße in Milliarden USD

CAGR :

%

USD

477.30 Million

USD

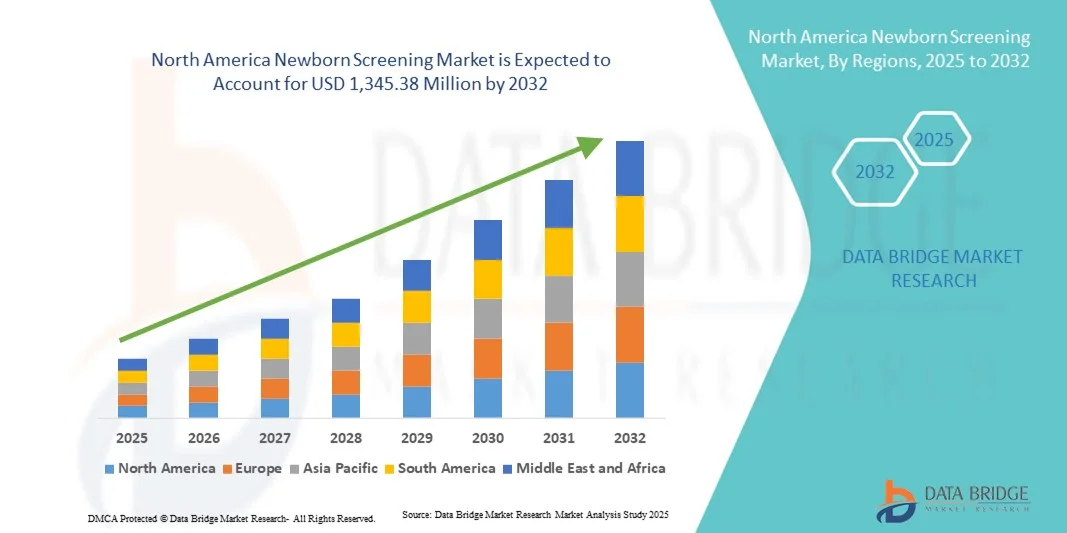

1,345.38 Million

2024

2032

USD

477.30 Million

USD

1,345.38 Million

2024

2032

| 2025 –2032 | |

| USD 477.30 Million | |

| USD 1,345.38 Million | |

| % | |

|

Marktsegmentierung für Neugeborenen-Screening in Nordamerika nach Testtyp (Trockenblutfleckentest, Hörscreening-Test und Test für kritische angeborene Herzfehler (CCHD)), Produkttyp (Instrumente, Reagenzien und Testkits), Technologie (Tandem-Massenspektrometrie, Hörscreening-Technologie, Pulsoximetrie-Screening-Technologie, Immunoassays und enzymatische Assays, Elektrophorese und DNA-basierte Assays), Krankheitstyp (Kritische angeborene Herzfehler, Hörverlust bei Neugeborenen, Sichelzellenanämie, Phenylketonurie (PKU), Mukoviszidose (CF), Ahornsirupkrankheit und andere), Endbenutzer (Krankenhaus, Kinderkliniken und Kliniken) – Branchentrends und Prognose bis 2032

Marktgröße für Neugeborenen-Screening in Nordamerika

- Der nordamerikanische Markt für Neugeborenen-Screening hatte im Jahr 2024 einen Wert von 477,30 Millionen US-Dollar und wird bis 2032 voraussichtlich 1.345,38 Millionen US-Dollar erreichen , bei einer CAGR von 13,83 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Screening-Technologien und das steigende Bewusstsein für die Früherkennung angeborener Erkrankungen vorangetrieben, was zu einer Verbesserung der Ergebnisse der Neugeborenenversorgung in allen Gesundheitssystemen führt.

- Darüber hinaus machen unterstützende staatliche Maßnahmen, steigende Gesundheitsausgaben und die wachsende Nachfrage nach zeitnahen und präzisen Diagnosen das Neugeborenen-Screening zu einem wichtigen Bestandteil öffentlicher Gesundheitsprogramme. Diese zusammenlaufenden Faktoren beschleunigen die Einführung von Neugeborenen-Screening-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Neugeborenen-Screening in Nordamerika

- Das Neugeborenen-Screening, bei dem Säuglinge frühzeitig auf eine Vielzahl genetischer, metabolischer und angeborener Erkrankungen getestet werden, wird zunehmend als wichtige Initiative im Bereich der öffentlichen Gesundheit anerkannt, da es eine rechtzeitige Diagnose und Intervention ermöglicht und so die Säuglingssterblichkeit und die langfristigen Belastungen im Gesundheitswesen reduziert.

- Die steigende Nachfrage nach Neugeborenen-Screening wird vor allem durch zunehmende staatliche Initiativen, ein wachsendes Bewusstsein der Eltern und technologische Fortschritte bei Screening-Methoden wie der Tandem-Massenspektrometrie und DNA-basierten Tests angeheizt.

- Die USA dominierten den nordamerikanischen Markt für Neugeborenen-Screening mit dem größten Umsatzanteil von 80,5 % im Jahr 2024, unterstützt durch eine starke Gesundheitsinfrastruktur, obligatorische staatliche Screening-Programme und das Vorhandensein fortschrittlicher Diagnoselabore

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land im nordamerikanischen Markt für Neugeborenen-Screening sein. Dies ist auf steigende Investitionen im Gesundheitswesen, die zunehmende Nutzung von Next-Generation-Sequencing-Technologien und die zunehmende Betonung nationaler Screening-Richtlinien zurückzuführen.

- Instrumente dominierten den nordamerikanischen Markt für Neugeborenen-Screening mit einem Anteil von 48,2 % im Jahr 2024, angetrieben von Krankenhäusern und Diagnoselaboren, die in Hochdurchsatzplattformen wie Tandem-Massenspektrometrie-Analysatoren, Pulsoximeter und automatisierte Hörscreening-Geräte investierten

Berichtsumfang und Marktsegmentierung für Neugeborenen-Screening

|

Eigenschaften |

Wichtige Markteinblicke zum Neugeborenen-Screening |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Neugeborenen-Screening in Nordamerika

Verbesserter Komfort durch KI und digitale Integration

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Neugeborenen-Screening ist die zunehmende Nutzung künstlicher Intelligenz (KI), Algorithmen für maschinelles Lernen und digitaler Gesundheitsplattformen, um die Geschwindigkeit, Effizienz und Genauigkeit diagnostischer Tests zu verbessern.

- So stellte Baebies Inc. im März 2023 seine KI-gestützte Seeker-Plattform für das Neugeborenen-Screening vor, die digitale Mikrofluidik nutzt, um schnellere und genauere Ergebnisse zu liefern. Diese Entwicklung verdeutlicht, wie die Integration von KI das Neugeborenen-Screening zu einem schnelleren, intelligenteren und patientenorientierteren Prozess macht.

- Diese fortschrittlichen Werkzeuge ermöglichen es Laboren und Krankenhäusern, große Mengen an Blutproben von Neugeborenen effektiver zu analysieren, die Durchlaufzeiten zu verkürzen und sicherzustellen, dass Säuglinge mit genetischen oder Stoffwechselstörungen so früh wie möglich diagnostiziert werden.

- KI-gesteuerte Entscheidungsunterstützungssysteme helfen Klinikern außerdem dabei, komplexe Datensätze zu interpretieren und subtile Indikatoren zu identifizieren, die mit herkömmlichen Methoden möglicherweise übersehen werden. Dadurch verbessern sie die Diagnosesicherheit und die klinischen Ergebnisse.

- Darüber hinaus ermöglicht die Integration mit elektronischen Gesundheitsakten (EHRs) und Cloud-basierten Plattformen eine nahtlose Kommunikation zwischen Screening-Zentren, Kinderärzten und Gesundheitsbehörden und optimiert so den gesamten Behandlungsverlauf.

Marktdynamik für Neugeborenen-Screening in Nordamerika

Treiber

Wachsender Bedarf aufgrund der zunehmenden Prävalenz genetischer Erkrankungen und obligatorischer Screening-Programme

- Die weltweite Belastung durch genetische, metabolische und endokrine Erkrankungen nimmt weiter zu, was die entscheidende Bedeutung des Neugeborenen-Screenings als präventive Maßnahme im Bereich der öffentlichen Gesundheit unterstreicht.

- So erweiterte das US-Gesundheitsministerium im April 2024 sein Recommended Uniform Screening Panel (RUSP) um Mukopolysaccharidose Typ II (Hunter-Syndrom) und unterstrich damit die Bedeutung verbindlicher Richtlinien für die Weiterentwicklung des Neugeborenen-Screening-Marktes.

- Staatlich vorgeschriebene Screening-Programme in Nordamerika, Europa und Teilen des asiatisch-pazifischen Raums sorgen für eine nahezu flächendeckende Versorgung von Neugeborenen und schaffen so eine anhaltende Nachfrage nach fortschrittlichen Screening-Lösungen.

- Die Gesundheitsbehörden erweitern zudem zunehmend die Anzahl der Erkrankungen, die in den Standard-Screening-Panels enthalten sind, was die Nachfrage nach umfassenderen Testtechnologien wie Tandem-Massenspektrometrie (TMS) und Next-Generation-Sequencing (NGS) steigert.

- Eltern werden sich der Vorteile einer Früherkennung immer bewusster, was zu einer verstärkten Befürwortung und Unterstützung landesweiter Screening-Programme durch die Bevölkerung führt, insbesondere in Entwicklungsregionen.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Kosten und begrenzter Infrastruktur in Entwicklungsregionen

- Während das Neugeborenen-Screening in Industrieländern gut etabliert ist, wird seine Einführung in Entwicklungsländern und Regionen mit geringen Ressourcen durch hohe Gerätekosten, wiederkehrende Verbrauchsmaterialien und den Bedarf an einer fortschrittlichen Laborinfrastruktur behindert.

- So berichtete die Weltgesundheitsorganisation (WHO) im Juni 2022, dass die Abdeckung des Neugeborenen-Screenings in Subsahara-Afrika unter 10 % liege. Als Haupthindernisse wurden unzureichende Finanzierung, unzureichende Laborinfrastruktur und der Mangel an geschultem Personal genannt. Dies behindert weiterhin eine einheitliche Einführung auf dem Weltmarkt.

- Viele Krankenhäuser in Ländern mit niedrigem Einkommen leiden unter einem Mangel an ausgebildetem Fachpersonal, einem eingeschränkten Zugang zu modernen Diagnosegeräten und Verzögerungen beim Transport von Blutproben zu zentralen Laboren. Dies schränkt insgesamt die Skalierbarkeit von Neugeborenen-Screening-Programmen ein.

- Die relativ hohen Anfangsinvestitionen für die Implementierung von Screening-Technologien wie der Tandem-Massenspektrometrie halten kleinere Krankenhäuser und ländliche Einrichtungen davon ab, umfassende Tests anzubieten.

- Darüber hinaus führen Ungleichheiten bei den Gesundheitsbudgets und konkurrierende Prioritäten im öffentlichen Gesundheitswesen dazu, dass das Neugeborenen-Screening auf der Liste der staatlich finanzierten Initiativen oft weiter hinten steht, insbesondere in Regionen, die mit einer hohen Infektionskrankheitslast zu kämpfen haben.

Marktumfang für Neugeborenen-Screening in Nordamerika

Der Markt ist nach Testtyp, Produkttyp, Technologie, Krankheitstyp und Endbenutzer segmentiert.

- Nach Testtyp

Der nordamerikanische Markt für Neugeborenen-Screening ist nach Testtyp in die Testverfahren Dried Blood Spot (DBS), Hearing Screening und Critical Congenital Heart Diseases (CCHD) unterteilt. Der DBS-Test dominierte den Markt mit einem Umsatzanteil von 45,6 % im Jahr 2024 aufgrund seiner bewährten Zuverlässigkeit, Kosteneffizienz und Fähigkeit, mehrere Stoffwechsel- und genetische Erkrankungen anhand einer einzigen Blutprobe zu erkennen. Krankenhäuser und Kinderkliniken setzen DBS-Tests weithin ein, da sie groß angelegte Screenings mit minimalem Probenvolumen ermöglichen und zeitnahe Ergebnisse für eine frühzeitige Intervention liefern. Die Kompatibilität mit automatisierten Laborgeräten gewährleistet hohe Genauigkeit und Durchsatz, während die Integration in elektronische Patientenakten eine nahtlose Datenverwaltung und Berichterstattung erleichtert. Die Methode wird auch von nationalen öffentlichen Gesundheitsprogrammen unterstützt und ist damit ein Eckpfeiler der Neugeborenen-Diagnostikstrategien. DBS-Tests werden aufgrund ihrer minimalen Invasivität und standardisierten Verfahren bevorzugt, die Fehler reduzieren und die Patienten-Compliance verbessern. Die Vielseitigkeit des Tests bei einer Vielzahl von Erkrankungen sowie der einfache Transport und die einfache Lagerung der Proben stärken seine Akzeptanz zusätzlich. Das wachsende Bewusstsein von Eltern und Gesundheitsdienstleistern für die Bedeutung einer Früherkennung trägt ebenfalls zu seiner führenden Marktposition bei. Insgesamt bleibt der DBS-Test aufgrund seiner Effektivität, Effizienz und Skalierbarkeit die bevorzugte Lösung für Krankenhäuser und Kliniken in ganz Nordamerika.

Das Segment Tests auf kritische angeborene Herzfehler (CCHD) wird voraussichtlich von 2025 bis 2032 mit 22,1 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber hierfür sind das zunehmende Bewusstsein für angeborene Herzfehler, technologische Fortschritte in der Pulsoximetrie und die Einführung staatlich vorgeschriebener allgemeiner Screening-Programme. Krankenhäuser und Kliniken führen CCHD-Tests rasch ein, um Komplikationen vorzubeugen und die Kindersterblichkeit zu senken. Das steigende Bewusstsein der Eltern treibt das Wachstum zusätzlich an. Die Einführung tragbarer und benutzerfreundlicher Pulsoximetriegeräte ermöglicht kleineren Einrichtungen und Kinderkliniken eine effiziente Durchführung des Tests. Die Entwicklung automatisierter Datenerfassungssysteme und die Integration in elektronische Gesundheitsplattformen erhöhen die Genauigkeit und vereinfachen die Berichterstattung. Darüber hinaus werden Schulungsprogramme für medizinisches Fachpersonal ausgebaut, um eine korrekte Umsetzung und Interpretation der Ergebnisse zu gewährleisten. Forschungsinitiativen, die die Vorteile der Früherkennung für Überleben und Behandlungserfolg hervorheben, fördern die Akzeptanz zusätzlich. Partnerschaften zwischen Gesundheitsbehörden und privaten Diagnostikunternehmen fördern ebenfalls eine breitere Einführung. Die zunehmende Verbreitung angeborener Herzfehler und die Betonung der Früherkennung als Präventionsmaßnahme treiben das Wachstum dieses Segments weiter voran. Der CCHD-Test wird zu einem integralen Bestandteil umfassender Neugeborenenpflegeprogramme und ist damit die am schnellsten wachsende Testart in der Region.

- Nach Produkttyp

Der nordamerikanische Markt für Neugeborenenscreening ist nach Produkttyp in Instrumente sowie Reagenzien und Testkits unterteilt. Instrumente dominierten den Markt mit einem Anteil von 48,2 % im Jahr 2024. Treiber hierfür waren Investitionen von Krankenhäusern und Diagnoselaboren in Hochdurchsatzplattformen wie Tandem-Massenspektrometrie-Analysatoren, Pulsoximeter und automatisierte Hörscreening-Geräte. Diese Instrumente ermöglichen schnellere und präzisere Tests großer Neugeborenenpopulationen, minimieren menschliche Fehler und gewährleisten konsistente Ergebnisse. Instrumente werden bevorzugt, da sie sich nahtlos in Laborinformationssysteme und elektronische Patientenakten integrieren lassen und so eine effiziente Datenerfassung, -verwaltung und -berichterstattung ermöglichen. Öffentliche Gesundheitsprogramme nutzen diese Plattformen für landesweite Screening-Initiativen, während Krankenhäuser von Skaleneffekten profitieren, wenn sie täglich Hunderte von Säuglingen testen. Die Flexibilität der Instrumente, mehrere Testarten mit einer einzigen Probe durchzuführen, fördert ihre Akzeptanz zusätzlich. Ihre Zuverlässigkeit, Langlebigkeit und Wartungsfreundlichkeit machen sie zu unverzichtbaren Werkzeugen für moderne Arbeitsabläufe im Neugeborenenscreening. Die zunehmende Bedeutung der Früherkennung genetischer und metabolischer Erkrankungen stellt sicher, dass Instrumente das Rückgrat des nordamerikanischen Marktes für Neugeborenenscreening bleiben.

Das Segment Reagenzien und Testkits wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,4 % verzeichnen, da Gesundheitsdienstleister zunehmend auf gebrauchsfertige Kits für verschiedene Neugeborenen-Screening-Tests setzen. Diese Kits werden aufgrund ihrer Benutzerfreundlichkeit, Reproduzierbarkeit und der Möglichkeit, bestehende Laborinstrumente zu ergänzen, bevorzugt und bieten eine effiziente Lösung für Tests mit hohem Volumen. Reagenzien und Testkits ermöglichen eine schnelle Probenvorbereitung und sind an verschiedene Testplattformen anpassbar, wodurch der Bedarf an spezialisierter Laborinfrastruktur reduziert wird. Das Wachstum dieses Segments wird auch durch Innovationen in der Kit-Formulierung unterstützt, die Sensitivität, Spezifität und allgemeine Testgenauigkeit verbessern. Kommunale Krankenhäuser und Kinderkliniken, insbesondere solche ohne umfangreiche Laborausstattung, setzen diese Kits zunehmend ein, um ihre Screening-Kapazitäten zu erweitern. Partnerschaften zwischen Kit-Herstellern und Gesundheitsdienstleistern tragen dazu bei, eine kontinuierliche Versorgung und Schulung sicherzustellen und so die Zuverlässigkeit und Benutzerfreundlichkeit zu verbessern. Insgesamt ist das Segment der Reagenzien und Testkits aufgrund seiner Anpassungsfähigkeit, Benutzerfreundlichkeit und der Möglichkeit, das Neugeborenen-Screening auf eine breitere Bevölkerung auszudehnen, für ein starkes Wachstum gerüstet.

- Nach Technologie

Der nordamerikanische Markt für Neugeborenen-Screening ist technologisch in Tandem-Massenspektrometrie (TMS), Hörscreening-Technologie, Pulsoximetrie-Screening-Technologie, Immunoassays und enzymatische Assays, Elektrophorese und DNA-basierte Assays unterteilt. Die Tandem-Massenspektrometrie (TMS) dominierte den Markt mit einem Anteil von 42,7 % im Jahr 2024, da sie Multiplex-Tests für mehrere Stoffwechselstörungen mit einer einzigen getrockneten Blutprobe durchführen kann. TMS wird von öffentlichen Gesundheitslaboren aufgrund ihrer hohen Genauigkeit, Effizienz und Kapazität zur Verarbeitung großer Probenmengen häufig eingesetzt. Die Technologie ermöglicht eine frühzeitige Diagnose und Intervention und reduziert so langfristige Komplikationen im Zusammenhang mit Stoffwechselstörungen. Krankenhäuser und Labore schätzen TMS aufgrund ihres Automatisierungspotenzials, des minimalen Probenbedarfs und der Kompatibilität mit Hochdurchsatz-Workflows. Die Reproduzierbarkeit und die geringe Fehlerquote der Methode erhöhen die Zuverlässigkeit von Screening-Programmen. Die Integration in digitale Gesundheitssysteme erleichtert die Datenanalyse und -berichterstattung in Echtzeit. Die nachgewiesene Erfolgsbilanz, Vielseitigkeit und Fähigkeit, mehrere Erkrankungen gleichzeitig zu untersuchen, stellen sicher, dass TMS die bevorzugte Wahl für ein umfassendes Neugeborenen-Screening bleibt.

Für DNA-basierte Tests wird zwischen 2025 und 2032 mit 23,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Treiber hierfür sind Fortschritte in der Sequenzierung der nächsten Generation, sinkende Kosten für Genomanalysen und die steigende Nachfrage nach Früherkennung seltener genetischer Erkrankungen. Krankenhäuser, Kinderkliniken und Diagnoselabore setzen aufgrund ihrer hohen Sensitivität, Spezifität und Fähigkeit, bisher nicht diagnostizierte Erkrankungen zu erkennen, zunehmend auf DNA-basierte Tests ein. Die Technologie unterstützt personalisierte Gesundheitsstrategien, indem sie genetische Prädispositionen identifiziert und gezielte Interventionen ermöglicht. Die Integration in elektronische Patientenakten und automatisierte Berichtssysteme steigert die Effizienz und verkürzt die Bearbeitungszeit. Zunehmende Forschungskooperationen, staatliche Förderinitiativen und Sensibilisierungsprogramme tragen zur schnellen Akzeptanz bei. DNA-basierte Tests unterstützen zudem Multiplex-Tests, sodass mehrere Gene oder Erkrankungen anhand einer einzigen Probe gleichzeitig ausgewertet werden können. Insgesamt werden DNA-basierte Tests zu einem wichtigen Bestandteil moderner Neugeborenen-Screening-Programme und treiben das schnellste Wachstum aller technologischen Lösungen voran.

- Nach Krankheitstyp

Der nordamerikanische Markt für Neugeborenen-Screening ist nach Krankheitstyp in die folgenden Segmente unterteilt: Kritische angeborene Herzfehler (CCHD), Neugeborenen-Hörverlust, Sichelzellenanämie, Phenylketonurie (PKU), Mukoviszidose (CF), Ahornsirupkrankheit und weitere. Phenylketonurie (PKU) dominierte den Markt mit einem Umsatzanteil von 39,8 % im Jahr 2024, bedingt durch die entscheidende Bedeutung von Früherkennung und Ernährungsumstellung zur Vorbeugung schwerer neurologischer Komplikationen. PKU-Tests sind in den obligatorischen staatlichen Screening-Panels enthalten, was eine nahezu flächendeckende Akzeptanz in Krankenhäusern und Kinderkliniken gewährleistet. Die Genauigkeit, Kosteneffizienz und Fähigkeit des Tests, Eltern umsetzbare Anleitungen zu geben, machen ihn zu einem Eckpfeiler von Stoffwechsel-Screening-Programmen für Neugeborene. Gesundheitsdienstleister bevorzugen PKU-Tests aufgrund ihrer Zuverlässigkeit, des minimalen Probenbedarfs und der Kompatibilität mit Hochdurchsatz-Laborgeräten. Initiativen im Bereich der öffentlichen Gesundheit und Sensibilisierungskampagnen verstärken ihre Akzeptanz. Die Integration mit digitalen Gesundheitsplattformen ermöglicht eine optimierte Datenberichterstattung und Nachverfolgung gefährdeter Säuglinge. Das zunehmende Bewusstsein der Eltern sowie gesetzliche Vorgaben sorgen für eine anhaltende Nachfrage. Insgesamt ist der PKU-Test weiterhin ein grundlegender Bestandteil der Neugeborenen-Screening-Programme in Nordamerika und behält seine dominierende Stellung.

Das Segment der kritischen angeborenen Herzfehler (CCHD) wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,8 % verzeichnen, angetrieben durch die zunehmende Einführung von Pulsoximetrie-Screenings in Krankenhäusern und Kliniken. Fortschritte bei tragbaren und automatisierten CCHD-Screening-Geräten ermöglichen eine schnelle, nicht-invasive und genaue Erkennung von Herzfehlern bei Neugeborenen. Allgemeine Screening-Vorschriften und staatliche Förderprogramme treiben die Implementierung in allen Gesundheitseinrichtungen voran. Schulungsprogramme für Ärzte und Pflegepersonal gewährleisten die richtige Anwendung und Interpretation der Ergebnisse und fördern so die Akzeptanz. Partnerschaften zwischen Gesundheitsbehörden und Diagnostikunternehmen erleichtern die flächendeckende Einführung zusätzlich. Die zunehmende Verbreitung angeborener Herzfehler und das Bewusstsein für die Bedeutung einer frühen Diagnose sind wichtige Treiber. Die Integration in elektronische Gesundheitsakten ermöglicht ein effizientes Datenmanagement und die Überwachung erkannter Fälle. Krankenhäuser und Kinderkliniken integrieren CCHD-Tests zunehmend in die routinemäßige Neugeborenenversorgung, während die Fürsprache der Eltern die Compliance fördert. Steigende Investitionen in die Screening-Infrastruktur und kontinuierliche technologische Verbesserungen dürften das hohe Wachstum in diesem Segment aufrechterhalten.

- Nach Endbenutzer

Der nordamerikanische Markt für Neugeborenen-Screening ist nach Endnutzern in Krankenhäuser, Kinderkliniken und Kliniken unterteilt. Krankenhäuser hatten im Jahr 2024 mit 51,3 % den größten Marktanteil. Dies ist auf ihre moderne Laborinfrastruktur, die Fähigkeit zur Verarbeitung großer Mengen an Neugeborenenproben und die Integration elektronischer Patientenakten für eine effiziente Berichterstattung und Nachsorge zurückzuführen. Krankenhäuser verfügen über spezialisiertes Personal, das in der Durchführung verschiedener Neugeborenen-Screening-Tests geschult ist und so konsistente und zuverlässige Ergebnisse ermöglicht. Sie profitieren von Skaleneffekten, da sie täglich Hunderte von Tests durchführen, und können verschiedene Technologien, darunter Tandem-Massenspektrometrie und DNA-basierte Tests, für ein umfassendes Screening einsetzen. Staatlich vorgeschriebene Screening-Programme werden häufig über Krankenhausnetzwerke umgesetzt, was ihre dominante Rolle unterstreicht. Krankenhäuser bieten zudem kontinuierliche Versorgung, Nachsorge und Beratung für betroffene Familien. Öffentliche Gesundheitsinitiativen priorisieren häufig Krankenhaus-Screening aufgrund der Zugänglichkeit, Zuverlässigkeit und Kontrollmöglichkeiten. Insgesamt bleiben Krankenhäuser die wichtigsten Endnutzer und führen den nordamerikanischen Markt für Neugeborenen-Screening aufgrund ihrer Infrastruktur, ihres Fachwissens und ihrer hohen Durchsatzkapazitäten an.

Das Segment der Kinderkliniken wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,9 % verzeichnen. Grund hierfür ist die zunehmende Verbreitung tragbarer und benutzerfreundlicher Screening-Geräte, die es Kliniken ermöglichen, frühzeitige Tests ambulant durchzuführen. Kinderkliniken profitieren von flexiblen Arbeitsabläufen, personalisierter Betreuung und der Möglichkeit, mit Diagnoselaboren zusammenzuarbeiten, um Tests effizient durchzuführen. Das wachsende Bewusstsein der Eltern für die Vorteile von Früherkennungsuntersuchungen ermutigt Kliniken, ihr Angebot zu erweitern. Die Integration digitaler Berichtssysteme und die Fernübermittlung von Daten erleichtern die zeitnahe Ergebnisverfolgung und Nachsorge. Dank der Verfügbarkeit kompakter Instrumente und Testkits können Kliniken mehrere Tests mit minimalem Infrastrukturbedarf durchführen. Der zunehmende Fokus auf präventive Gesundheitsfürsorge und Früherkennung treibt das Wachstum in diesem Segment weiter voran und macht Kinderkliniken zur am schnellsten wachsenden Endverbraucherkategorie in Nordamerika.

Regionale Analyse des nordamerikanischen Neugeborenen-Screening-Marktes

- Die USA dominierten den nordamerikanischen Markt für Neugeborenen-Screening mit dem größten Umsatzanteil von 80,5 % im Jahr 2024, unterstützt durch eine starke Gesundheitsinfrastruktur, obligatorische staatliche Screening-Programme und das Vorhandensein fortschrittlicher Diagnoselabore

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land im nordamerikanischen Markt für Neugeborenen-Screening sein. Dies ist auf steigende Investitionen im Gesundheitswesen, die zunehmende Nutzung von Next-Generation-Sequencing-Technologien und die zunehmende Betonung nationaler Screening-Richtlinien zurückzuführen.

- Die zunehmende Nutzung innovativer Screening-Technologien wie Tandem-Massenspektrometrie, DNA-basierter Assays und automatisierter Immunoassays beschleunigt das Marktwachstum in der gesamten Region weiter.

Markteinblicke zum Neugeborenen-Screening in den USA

Der US-Markt für Neugeborenen-Screening dominierte den nordamerikanischen Markt mit dem größten Umsatzanteil von 80,5 % im Jahr 2024, unterstützt durch eine starke Gesundheitsinfrastruktur, obligatorische staatliche Screening-Programme und die Präsenz moderner Diagnoselabore. Das weit verbreitete Bewusstsein für angeborene Erkrankungen, hohe Gesundheitsausgaben und die frühzeitige Einführung von Screening-Technologien der nächsten Generation haben maßgeblich zum Marktwachstum beigetragen. Die Integration fortschrittlicher Diagnoselösungen sowie staatlich geförderte Initiativen im Bereich der öffentlichen Gesundheit treiben die Akzeptanz von Neugeborenen-Screening-Programmen in Krankenhäusern und Kinderkliniken weiter voran.

Markteinblicke für Neugeborenen-Screening in Kanada

Der kanadische Markt für Neugeborenen-Screening wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im nordamerikanischen Markt sein. Dies ist auf steigende Investitionen im Gesundheitswesen und die zunehmende Bedeutung nationaler Screening-Richtlinien zurückzuführen. Die zunehmende Nutzung von Next-Generation-Sequencing-Technologien und anderen fortschrittlichen Screening-Lösungen verbessert die Genauigkeit und Effizienz der Neugeborenendiagnostik. Unterstützende staatliche Initiativen, erhöhte Mittel für die Neugeborenenversorgung und ein wachsendes Bewusstsein der Eltern für die Früherkennung angeborener Erkrankungen treiben das Marktwachstum im Land weiter voran.

Marktanteil Neugeborenen-Screening in Nordamerika

Die Neugeborenen-Screening-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- PerkinElmer (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Natus Medical Incorporated (USA)

- Trivitron Healthcare (Indien)

- Masimo (USA)

- Danaher Corporation (USA)

- Waters Corporation (USA)

- GE HealthCare (USA)

- Thermo Fisher Scientific Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Baebies, Inc. (USA)

- BioMarin (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Illumina, Inc. (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Neugeborenen-Screening

- Im August 2025 erweiterte der Bundesstaat Texas sein Neugeborenen-Screening-Programm um vier neue lysosomale Speicherkrankheiten, wodurch sich die Gesamtzahl der untersuchten Erkrankungen auf 59 erhöhte. Diese Erweiterung ermöglicht eine frühzeitige Erkennung und Behandlung dieser seltenen genetischen Erkrankungen und kann so die Gesundheit der betroffenen Säuglinge verbessern.

- Im Januar 2025 erweiterte der australische Bundesstaat Victoria sein Neugeborenen-Screening-Programm um ein Screening auf Galaktosämie, eine seltene genetische Störung, die die Fähigkeit des Babys beeinträchtigt, in der Milch enthaltenen Zucker zu verarbeiten. Damit erhöht sich die Gesamtzahl der durch den Test erfassten Erkrankungen auf 32 und verbessert die Früherkennung und Behandlungsmöglichkeiten für Neugeborene.

- Im Oktober 2025 kündigte GeneDx den Start der ersten nationalen genomischen Neugeborenen-Screening-Initiative in den USA an, die durch einen Zuschuss von 14,4 Millionen US-Dollar der National Institutes of Health (NIH) unterstützt wird. Ziel dieser Initiative ist es, die Genomsequenzierung in landesweite Neugeborenen-Screening-Programme zu integrieren und so die Früherkennung genetischer Erkrankungen zu verbessern.

- Im Dezember 2024 genehmigte die US-amerikanische Food and Drug Administration (FDA) ein neues, auf Tandem-Massenspektrometrie basierendes Diagnosetool für das Neugeborenen-Screening. Dieses Gerät verbessert die Genauigkeit und Effizienz bei der Erkennung von Stoffwechselstörungen und unterstützt die breitere Einführung fortschrittlicher Screening-Technologien in der Neugeborenenversorgung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.