North America Non Grain Oriented Electrical Steel Market

Marktgröße in Milliarden USD

CAGR :

%

USD

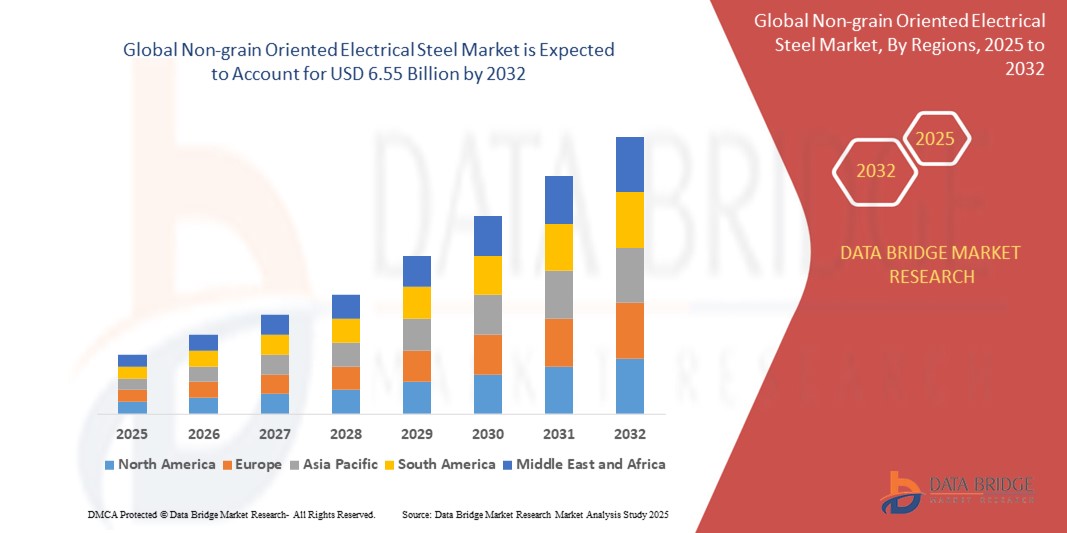

4.33 Billion

USD

6.55 Billion

2024

2032

USD

4.33 Billion

USD

6.55 Billion

2024

2032

| 2025 –2032 | |

| USD 4.33 Billion | |

| USD 6.55 Billion | |

| % | |

|

Marktsegmentierung für nicht kornorientiertes Elektroband in Nordamerika nach Typ (vollständig verarbeitet und halbverarbeitet), Dicke (0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm und andere), Vertriebskanal (offline und online), Anwendung (Transformatoren, Induktoren, Batterien, Filter, Motoren, elektrische Vorschaltgeräte, Stromgeneratoren, Magnetlager und andere), Endverbraucher (Energie und Strom, Automobil, Haushaltsgeräte, Bauwesen, Luftfahrt und andere) – Branchentrends und Prognose bis 2032

Marktgröße für nicht kornorientiertes Elektroband

- Der nordamerikanische Markt für nicht kornorientiertes Elektroband hatte im Jahr 2024 ein Volumen von 4,33 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 6,55 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach hocheffizienten Elektromotoren, Transformatoren und Generatoren in der Automobil-, Industrie- und Energiebranche angetrieben, die durch globale Trends in der Elektrifizierung und Energieoptimierung vorangetrieben wird.

- Darüber hinaus erhöhen steigende Investitionen in die Infrastruktur für erneuerbare Energien, die Produktion von Elektrofahrzeugen und die Modernisierung des Stromnetzes den Bedarf an nichtkornorientiertem Elektroband aufgrund seiner überlegenen magnetischen Eigenschaften in rotierenden Maschinen. Diese konvergierenden Faktoren beschleunigen die Einführung von NOES erheblich und treiben damit die Marktexpansion voran.

Marktanalyse für nicht kornorientiertes Elektroband

- Nichtkornorientierter Elektrostahl ist eine Siliziumstahlsorte mit gleichmäßigen magnetischen Eigenschaften in alle Richtungen. Dadurch eignet er sich ideal für den Einsatz in Elektromotoren, Generatoren und Wechselstromgeneratoren. Er spielt eine entscheidende Rolle bei der Verbesserung der Energieeffizienz und der Reduzierung von Kernverlusten in dynamischen elektrischen Anwendungen.

- Der zunehmende Einsatz von Elektrofahrzeugen, intelligenten Stromnetzen und industriellen Automatisierungssystemen verstärkt die Nachfrage nach NOES, da die Hersteller nach Materialien suchen, die eine hohe Permeabilität, geringe Hystereseverluste und Kompatibilität mit kompakten Hochgeschwindigkeitsmotoren bieten.

- Die USA dominierten den Markt für nicht kornorientiertes Elektroband mit einem Anteil von 75,5 % im Jahr 2024 aufgrund ihrer robusten industriellen Basis, der umfangreichen Herstellung von Elektromotoren und der schnellen Einführung energieeffizienter Technologien in der Energie- und Automobilbranche.

- Kanada wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für nicht kornorientiertes Elektrostahl sein, aufgrund nationaler Verpflichtungen zur Energieeffizienz, zur Einführung sauberer Technologien und zur Elektromobilität.

- Das Segment der vollständig verarbeiteten Magnete dominierte den Markt mit einem Marktanteil von 59,1 % im Jahr 2024 aufgrund seiner überlegenen magnetischen Eigenschaften und seiner konstanten Leistung in rotierenden Maschinen. Dieser Typ wird häufig in Anwendungen eingesetzt, die eine präzise magnetische Flusssteuerung erfordern, wie z. B. Motoren und Generatoren, insbesondere im Energie- und Automobilsektor. Die hohe Nachfrage wird auch durch den zunehmenden Druck auf Elektrifizierung und Energieeffizienzstandards in industriellen und kommerziellen Infrastrukturen getrieben.

Berichtsumfang und Marktsegmentierung für nicht kornorientiertes Elektroband

|

Eigenschaften |

Wichtige Markteinblicke zu nicht kornorientiertem Elektrostahl |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für nicht kornorientiertes Elektroband

„Steigende Nachfrage nach energieeffizienten Elektrogeräten“

- Der nordamerikanische Markt für nicht kornorientiertes Elektroband wächst rasant aufgrund der steigenden Nachfrage nach energieeffizienten Elektrogeräten in Sektoren wie Energie, Automobil und Haushaltsgeräten.

- So bringen beispielsweise Unternehmen wie die United States Steel Corporation und führende Zulieferer neue Sorten von halbverarbeitetem und vollständig verarbeitetem Elektrostahl auf den Markt und unterstützen damit den Anstieg hocheffizienter Motoren, Generatoren und Transformatoren für modernisierte Netz- und Verbraucheranwendungen.

- Die Umstellung auf erneuerbare Energien – insbesondere Wind- und Solarenergie – erfordert Hochleistungstransformatoren und elektrische Geräte. Dies führt zu einem Anstieg der Verwendung von nicht kornorientiertem Stahl, da diese Geräte von geringen Kernverlusten und einer hohen magnetischen Permeabilität profitieren.

- Initiativen zur Netzmodernisierung und Infrastrukturverbesserungen in ganz Nordamerika sorgen für eine starke Nachfrage nach neuen Elektromaschinen und fördern so die Einführung fortschrittlicher Elektrostahllösungen.

- Die Verbreitung von Elektrofahrzeugen (EVs) treibt die Nachfrage nach nicht kornorientiertem Elektrostahl für die Produktion effizienter und leichter Motorkerne und Batteriekomponenten an

- Partnerschaften zwischen inländischen Stahlherstellern und Technologieunternehmen führen zu kontinuierlicher Innovation, verbesserter Materialqualität und schnellerer Markteinführung von Elektrostahlprodukten der nächsten Generation

Marktdynamik für nicht kornorientiertes Elektroband

Treiber

„Steigende Nachfrage nach energieeffizienter Stromübertragung“

- Das Bestreben, Energieverluste in Übertragungs- und Verteilungsnetzen zu minimieren, ist ein Hauptfaktor für die steigende Nachfrage nach nicht kornorientiertem Elektrostahl, da seine Eigenschaften für die Herstellung effizienter Transformatoren und Motorsysteme entscheidend sind.

- So hat beispielsweise die Modernisierung des alternden nordamerikanischen Stromnetzes – zusammen mit strengen staatlichen Vorschriften und Anreizen für Energieeffizienz – dazu geführt, dass Energieversorger und Gerätehersteller bei Neuinstallationen und Netzaufrüstungen nicht kornorientiertem Elektrostahl den Vorzug geben.

- Die zunehmende Elektrifizierung des Transportwesens, der steigende Absatz von Elektrofahrzeugen und die Ausweitung der Erzeugung erneuerbarer Energien erfordern robuste Elektromotoren- und Transformatortechnologie und treiben den Verbrauch von hochwertigem Elektrostahl in die Höhe.

- Steigende Energiekosten auf dem gesamten Kontinent machen Leistungsverbesserungen durch bessere magnetische Materialien für Industrie- und Versorgungsunternehmen finanziell attraktiv

- Hersteller investieren in Forschung und Entwicklung, um Stahlsorten zu entwickeln, die Kernverluste weiter reduzieren, die Leistungsdichte erhöhen und den sich entwickelnden Umweltstandards entsprechen

Einschränkung/Herausforderung

„Rohstoffkosten und -verfügbarkeit“

- Die Volatilität der Preise und des Angebots wichtiger Rohstoffe wie Silizium, Kohle, Eisenerz und Stahlschrott stellt eine erhebliche Herausforderung für die Elektrostahlproduktion dar und wirkt sich direkt auf die Produktionsökonomie und die Preisstabilität aus.

- So berichteten nordamerikanische Hersteller beispielsweise, dass die Abhängigkeit von importierten Spezialmaterialien, verbunden mit Störungen in der globalen Lieferkette und steigenden Preisen für Ferrosilizium, zu anhaltendem Kostendruck und kurzfristigen Engpässen auf dem Markt geführt habe.

- Preisschwankungen bei Rohstoffen sind oft auf globale Handelsverschiebungen, Umweltvorschriften und logistische Verzögerungen zurückzuführen, die die Produktionsplanung stören und zu höheren Kosten für die Endverbraucher führen können.

- Wirtschaftliche Unsicherheit und unvorhersehbare Nachfrage, einschließlich Konjunkturrückgängen oder politisch bedingten Verlangsamungen, können den Netzausbau oder Investitionen in neue Strominfrastruktur verzögern und so das Marktwachstum hemmen.

- Der Mangel an ausreichenden inländischen Rohstoffquellen für bestimmte Speziallegierungen erhöht die Anfälligkeit gegenüber internationalen Marktstörungen und verstärkt die Notwendigkeit einer widerstandsfähigen lokalen Lieferkette

Marktumfang für nicht kornorientiertes Elektroband

Der Markt ist nach Typ, Dicke, Vertriebskanal, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der nordamerikanische Markt für nicht kornorientiertes Elektroband wird nach Typ in vollverarbeitetes und halbverarbeitetes Elektroband unterteilt. Das vollverarbeitete Segment hatte 2024 mit 59,1 % den größten Marktanteil, was auf seine überlegenen magnetischen Eigenschaften und seine konstante Leistung in rotierenden Maschinen zurückzuführen ist. Dieser Typ wird häufig in Anwendungen eingesetzt, die eine präzise magnetische Flusssteuerung erfordern, wie z. B. Motoren und Generatoren, insbesondere im Energie- und Automobilsektor. Die hohe Nachfrage wird auch durch den zunehmenden Druck auf Elektrifizierung und Energieeffizienzstandards in industriellen und gewerblichen Infrastrukturen getrieben.

Das Segment der halbverarbeiteten Stähle wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf seine Kosteneffizienz und Flexibilität bei der individuellen Anpassung nach der Bearbeitung zurückzuführen ist. Hersteller bevorzugen halbverarbeiteten Stahl für Anwendungen mit unterschiedlichen Endanforderungen, da er eine maßgeschneiderte magnetische Leistung bei geringeren Materialkosten ermöglicht. Diese Anpassungsfähigkeit macht ihn zur bevorzugten Wahl für regionale Hersteller, die skalierbare Lösungen für mehrere Endanwendungen suchen.

- Nach Dicke

Der Markt ist nach Dicke in 0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm und weitere unterteilt. Das 0,27-mm-Segment hatte 2024 den größten Umsatzanteil, vor allem aufgrund seiner ausgewogenen magnetischen Leistung und Energieeffizienz. Es wird häufig in Motorblechen und Transformatoren eingesetzt und bietet einen optimalen Kompromiss zwischen Kernverlusten und mechanischer Festigkeit. Der zunehmende Einsatz von Elektromotoren in Automobil- und Industrieanwendungen hat die Nachfrage nach dieser Standarddicke verstärkt.

Gleichzeitig wird für das 0,23-Millimeter-Segment von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet, getrieben durch den zunehmenden Fokus auf die Reduzierung von Energieverlusten und die Verbesserung der Systemeffizienz. Diese ultradünne Stahlvariante gewinnt in Elektromotoren und Stromgeneratoren der nächsten Generation an Bedeutung, bei denen geringe Kernverluste entscheidend sind. Technologische Fortschritte im Präzisionswalzen und in der Materialwissenschaft beschleunigen die Einführung von Stahl in Hochleistungselektrogeräten zusätzlich.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Offline und Online unterteilt. Das Offline-Segment dominierte den Markt im Jahr 2024 aufgrund starker Lieferanten- und Vertriebsnetzwerke und der technischen Komplexität bei der Auswahl und Anpassung von Stahlsorten für spezifische Anwendungen. Direktkäufe bei autorisierten Händlern und Herstellern werden weiterhin für industrielle Großaufträge bevorzugt, bei denen Beratung und logistische Unterstützung entscheidend sind.

Das Online-Segment wird voraussichtlich zwischen 2025 und 2032 am schnellsten wachsen, angetrieben durch die digitale Transformation industrieller Beschaffungsprozesse. Erhöhte Transparenz, der Zugang zu Produktspezifikationen und der Aufstieg von E-Commerce-Plattformen für B2B-Transaktionen verändern das Einkaufsverhalten regionaler Hersteller. Der Online-Vertrieb gewinnt insbesondere bei kleinen und mittleren Unternehmen an Bedeutung, die Wert auf Komfort und wettbewerbsfähige Preise legen.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Transformatoren, Induktoren, Batterien, Filter, Motoren, Vorschaltgeräte, Stromgeneratoren, Magnetlager und weitere segmentiert. Das Motorensegment hatte 2024 den größten Marktanteil, getrieben durch die hohe Nachfrage aus der Industrieautomatisierung, HLK-Systemen und der zunehmenden Elektromobilität. Die isotropen magnetischen Eigenschaften von nichtkornorientiertem Stahl machen ihn ideal für rotierende Komponenten und liefern eine konstante Leistung bei unterschiedlichen magnetischen Ausrichtungen.

Das Batteriesegment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch den starken Anstieg bei Energiespeichersystemen und Elektromobilitätslösungen. Nichtkornorientierter Stahl wird zunehmend in Komponenten zur Batteriekühlung und elektromagnetischen Abschirmung eingesetzt. Der regionale Trend zu saubererem Verkehr und der Integration erneuerbarer Energien treibt die Anwendung in Batteriepacks und Peripheriegeräten weiter voran.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in die Bereiche Energie und Strom, Automobil, Haushaltsgeräte, Bauwesen, Luftfahrt und andere segmentiert. Das Segment Energie und Strom hatte im Jahr 2024 den größten Marktanteil, da nicht kornorientierter Stahl in Transformatoren, Generatoren und Netzunterstützungssystemen weit verbreitet ist. Die hohe magnetische Permeabilität und Effizienz des Materials bei Wechselstrom machen es für die Infrastruktur zur Stromverteilung und -erzeugung unverzichtbar.

Der Automobilsektor dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die regionale Beschleunigung der Elektrofahrzeugproduktion und unterstützende politische Rahmenbedingungen. Nichtkornorientiertes Elektroband spielt in der Elektromobilität eine entscheidende Rolle, da es die Leistung von Elektromotoren und Zusatzkomponenten steigert. Nordamerikanische OEMs investieren zunehmend in lokale Beschaffungsstrategien, um die steigende Nachfrage zu decken und das Marktwachstum in diesem Segment weiter voranzutreiben.

Regionale Analyse des Marktes für nicht kornorientiertes Elektroband

- Die USA dominierten den Markt für nicht kornorientiertes Elektroband mit dem größten Umsatzanteil von 75,5 % im Jahr 2024, was auf ihre robuste industrielle Basis, die umfangreiche Herstellung von Elektromotoren und die schnelle Einführung energieeffizienter Technologien in der Energie- und Automobilbranche zurückzuführen ist.

- Das Land beherbergt zahlreiche OEMs und Transformatorenhersteller, die hochwertigen, nicht kornorientierten Elektrostahl für Motoren, Generatoren und andere rotierende Maschinen benötigen. Die USA sind zudem ein Zentrum der Forschung und Entwicklung im Bereich magnetischer Materialien. Kontinuierliche Weiterentwicklungen im Bereich dünnwandiger Elektrostahl zielen darauf ab, Kernverluste zu reduzieren und die Motorleistung zu verbessern.

- Das Wachstum der Elektrofahrzeugproduktion, Projekte zur Modernisierung des Stromnetzes und staatliche Initiativen zur Förderung der heimischen Produktion verstärken die Nachfrage zusätzlich. Die zunehmende Nutzung intelligenter Stromnetze und erneuerbarer Energiequellen führt zu neuen Anwendungen von nicht kornorientiertem Stahl in modernen Transformatoren und Batteriesystemen.

Markteinblicke für nicht kornorientiertes Elektroband in Kanada

Kanada wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) im nordamerikanischen Markt für nicht kornorientiertes Elektroband verzeichnen. Dies wird durch nationale Verpflichtungen in den Bereichen Energieeffizienz, Einführung sauberer Technologien und Elektromobilität vorangetrieben. Das Wachstum wird maßgeblich durch Provinzprogramme in Ontario und Quebec unterstützt, die auf die Ausweitung der inländischen Produktion von Elektromotoren, EV-Komponenten und erneuerbaren Energiesystemen abzielen. Diese Bemühungen steigern die Nachfrage nach Elektrobandsorten mit hoher magnetischer Permeabilität und thermischer Stabilität. Kanadas proaktive Investitionen in die Netzzuverlässigkeit, die Modernisierung der Wasserkraft und lokale Wertschöpfungsketten für saubere Transportmittel verbessern die Marktaussichten zusätzlich.

Markteinblick für nicht kornorientiertes Elektroband in Mexiko

Mexiko wird zwischen 2025 und 2032 voraussichtlich ein stetiges Wachstum im Markt für nicht kornorientiertes Elektroband verzeichnen, gestützt durch seine wachsende Rolle als Produktionsstandort für Elektrogeräte, Industriemotoren und Automobilkomponenten. Die strategische Nähe des Landes zu den USA und die günstigen Handelsbedingungen im Rahmen des USMCA haben erhebliche Investitionen in die Produktion von Elektromotoren, Kabelbaumsystemen und Transformatoren angezogen. In nördlichen Industriestaaten wie Nuevo León und Coahuila werden zunehmend Anlagen zur Verarbeitung von nicht kornorientiertem Elektroband errichtet. Da Mexiko seine inländischen Kapazitäten in der Herstellung von Elektrokomponenten stärkt, wird die Nachfrage nach Hochleistungsstahl für die Massenproduktion und den Export weiter steigen.

Marktanteil von nicht kornorientiertem Elektrostahl

Die Branche für nicht kornorientiertes Elektrostahl wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- POSCO (Südkorea)

- ThyssenKrupp AG (Deutschland)

- Tata Steel Limited (Indien)

- ArcelorMittal SA (Luxemburg)

- Nippon Steel Corporation (Japan)

- Voestalpine AG (Österreich)

- JFE Shoji Power Canada Inc. (Kanada)

- Cleveland-Cliffs Inc. (USA)

- Aperam SA (Luxemburg)

- Mapes & Sprowl Steel (USA)

- Arnold Magnetic Technologies (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für nicht kornorientiertes Elektroband

- Im Februar 2025 gab ArcelorMittal den Bau einer hochmodernen Produktionsanlage für nichtkornorientiertes Elektroband (NOES) in Alabama bekannt. Diese strategische Investition soll die inländische Produktionskapazität in den USA deutlich erweitern und der steigenden Nachfrage nach NOES für Elektromotoren, Generatoren und Energieinfrastruktur gerecht werden. Die Anlage soll Wachstumssektoren wie Elektrofahrzeuge, erneuerbare Energieerzeugung und den Einsatz intelligenter Stromnetze unterstützen. Durch die Lokalisierung der Produktion trägt das Unternehmen zudem dazu bei, die Importabhängigkeit zu verringern, Lieferketten zu verkürzen und die Wettbewerbsfähigkeit der USA in der modernen Elektrobandproduktion zu stärken.

- Im Juli 2024 führte Fastmarkets Preisindizes für nichtkornorientiertes Elektroband in China und für Importe nach Indien ein und erkannte damit, dass NOES ein zunehmend wichtiger Werkstoff für die globale Energiewende ist. Angesichts der steigenden Nachfrage nach hocheffizienten elektrischen Komponenten für Elektrofahrzeuge, erneuerbare Energiesysteme und Netzmodernisierungsprojekte sind transparente und standardisierte Preismechanismen für die Unterstützung von Handel, Investitionen und Lieferkettenplanung unerlässlich. Dieser Schritt signalisiert die wachsende globale Anerkennung von NOES als strategisches Metall und hilft Marktteilnehmern, fundierte Entscheidungen angesichts der sich entwickelnden geopolitischen und energiepolitischen Dynamik zu treffen.

- Im Juni 2024 gab die JFE Steel Corporation bekannt, dass ihr kohlenstoffarmer kornorientierter Elektrostahl JGreeX™ von einem führenden US-Hersteller von Rechenzentrumstransformatoren ausgewählt wurde – dies war die erste Markteinführung des Produkts in den USA. Obwohl der Schwerpunkt auf kornorientiertem Stahl liegt, spiegelt diese Entwicklung einen breiteren Branchentrend hin zu nachhaltigen Stahllösungen wider, der die Beschaffungsentscheidungen sowohl im GOES- als auch im NOES-Segment beeinflusst. Da energieintensive Sektoren wie Rechenzentren versuchen, ihren ökologischen Fußabdruck zu reduzieren, unterstreicht diese Einführung die steigende Nachfrage nach umweltfreundlichem Elektrostahl in unternehmenskritischer Infrastruktur.

- Im März 2023 startete die US Steel Corporation die Produktion ihres neuen Elektrostahlprodukts InduX im Werk Big River Steel nach der erfolgreichen Inbetriebnahme ihrer nichtkornorientierten Elektrostahllinie. Dieser Meilenstein markiert eine entscheidende Erweiterung des inländischen NOES-Angebots und trägt der steigenden Nachfrage nach Elektrofahrzeugantrieben, industrieller Automatisierung und effizienter Stromübertragungstechnik Rechnung. Mit InduX positioniert sich US Steel, um die nationalen Bemühungen um Elektrifizierung und Energieresilienz zu unterstützen und gleichzeitig Lieferzeiten zu verkürzen, die Materialverfügbarkeit zu verbessern und technologische Innovationen im NOES-Segment zu fördern.

- Im Mai 2022 forderte eine Koalition aus neun wichtigen Branchenverbänden – darunter das Edison Electric Institute (EEI), die American Public Power Association (APPA), die National Rural Electric Cooperative Association (NRECA) und die GridWise Alliance – die Biden-Regierung offiziell auf, die Unterstützung der heimischen Elektrostahlproduktion zu priorisieren. Sie warnten vor „erheblichen und anhaltenden“ Lieferkettenunterbrechungen, die kritische Sektoren wie Versorgungsunternehmen, Verteidigung und Transport betreffen würden. Dieser Appell unterstrich die wachsende strategische Bedeutung von NOES und die dringende Notwendigkeit politischer Maßnahmen und Investitionen zur Sicherung einer stabilen, inländischen Versorgungsbasis zur Erreichung der nationalen Elektrifizierungs- und Infrastrukturziele.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.