North America Non Hodgkin Lymphoma Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.34 Billion

USD

4.69 Billion

2024

2032

USD

2.34 Billion

USD

4.69 Billion

2024

2032

| 2025 –2032 | |

| USD 2.34 Billion | |

| USD 4.69 Billion | |

| % | |

|

Marktsegmentierung für Non-Hodgkin-Lymphom-Diagnostik in Nordamerika nach Testtyp (Bildgebung, Biopsie, Immunhistochemie, Biomarker, Gentest , Zytogenetik, Lumbalpunktion, Bluttest, Zytochemie und andere), Krebsstadium (Stadium IV, Stadium III, Stadium II, Stadium I und Stadium 0), Tumortyp (aggressive Lymphome und indolente Lymphome), Produkt (instrumentenbasierte Produkte, plattformbasierte Produkte, Kits und Reagenzien und andere Verbrauchsmaterialien), Technologie (Fluoreszenz-in-situ-Hybridisierung, Next Generation Sequencing, Fluorimmunoassay, vergleichende genomische Hybridisierung, Immunhistochemie und andere), Anwendung (Screening, Diagnostik und Vorhersage, Prognose und Forschung), Endbenutzer (Krankenhäuser, Diagnosezentren, Krebsforschungszentren, akademische Institute, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf und andere) – Branchentrends und Prognose 2032

Marktgröße für Non-Hodgkin-Lymphom-Diagnostik in Nordamerika

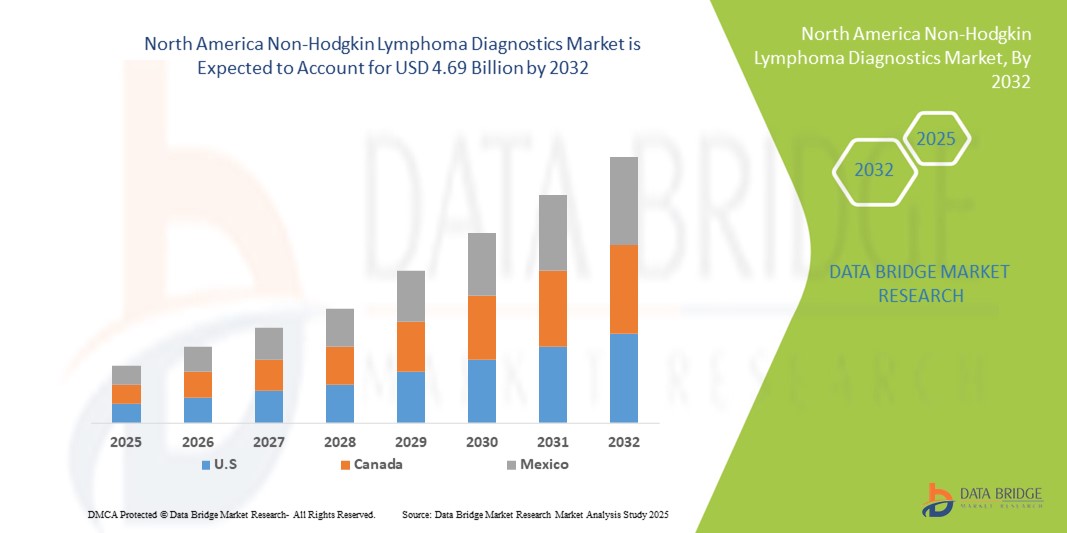

- Der nordamerikanische Markt für Non-Hodgkin-Lymphom-Diagnostik wird im Jahr 2024 auf 2,34 Milliarden US-Dollar geschätzt und soll bis 2032 4,69 Milliarden US-Dollar erreichen , bei einer CAGR von 9,10 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die weltweit zunehmende Verbreitung des Non-Hodgkin-Lymphoms (NHL) und die steigende Nachfrage nach frühzeitigen und präzisen Diagnoselösungen vorangetrieben. Fortschrittliche Diagnosetechnologien wie Durchflusszytometrie, Immunhistochemie und molekulare Profilierung spielen eine entscheidende Rolle bei der Verbesserung der Krankheitserkennung und der Patientenergebnisse.

- Darüber hinaus fördert das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für personalisierte Behandlungspläne und Präzisionsmedizin die Akzeptanz innovativer Diagnoselösungen. Kontinuierliche Fortschritte in der Laborautomatisierung, Hochdurchsatztests und der Integration in klinische Entscheidungsunterstützungssysteme erhöhen die Effizienz und Genauigkeit der NHL-Diagnostik.

Marktanalyse für Non-Hodgkin-Lymphom-Diagnostika in Nordamerika

- Der Markt für Non-Hodgkin-Lymphom-Diagnostik wächst rasant. Dies ist auf das zunehmende Bewusstsein für die Krebsfrüherkennung, den technologischen Fortschritt bei Diagnoseinstrumenten und die zunehmende Verbreitung von Ansätzen der Präzisionsmedizin zurückzuführen.

- Die steigende Nachfrage nach Non-Hodgkin-Lymphom-Diagnostika wird vor allem durch steigende Gesundheitsausgaben, die zunehmende Inzidenz hämatologischer Krebserkrankungen und die zunehmende Nutzung KI-gestützter Diagnosetechnologien der nächsten Generation angetrieben.

- Die USA dominierten den Markt für Non-Hodgkin-Lymphom-Diagnostik mit dem größten Umsatzanteil von 78,6 % im Jahr 2025. Dieser Markt zeichnete sich durch hohe Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und eine starke Präsenz wichtiger Branchenakteure aus. Das erhebliche Wachstum bei den Diagnoseinstallationen wurde durch Innovationen sowohl etablierter Unternehmen als auch von Startups vorangetrieben, die sich auf KI-gestütztes Screening und Präzisionsdiagnostik konzentrierten.

- Kanada dürfte im Prognosezeitraum auch das am schnellsten wachsende Land im Markt für Non-Hodgkin-Lymphom-Diagnostik sein, da das Bewusstsein für Frühdiagnosen steigt, fortschrittliche Diagnosetests immer besser verfügbar sind und der Zugang zur Gesundheitsversorgung erweitert wird.

- Das Segment aggressiver Lymphome dominierte den Markt für Non-Hodgkin-Lymphom-Diagnostik mit einem Anteil von 57,2 % im Jahr 2025, da bei schnell fortschreitenden Fällen eine schnelle und genaue Diagnostik dringend erforderlich ist. Aggressive Lymphome erfordern eine intensive Überwachung und präzise molekulare Charakterisierung, um sofortige Behandlungsentscheidungen zu treffen.

Berichtsumfang und Marktsegmentierung für Non-Hodgkin-Lymphom-Diagnostik

|

Eigenschaften |

Wichtige Markteinblicke zur Non-Hodgkin-Lymphom-Diagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Non-Hodgkin-Lymphom-Diagnostik in Nordamerika

Fortschritte in der Non-Hodgkin-Lymphom-Diagnostik

- Ein bedeutender Trend auf dem US-Markt für Non-Hodgkin-Lymphom-Diagnostik ist die zunehmende Nutzung fortschrittlicher Diagnosetechnologien, darunter Durchflusszytometrie, Immunhistochemie und Next-Generation-Sequencing (NGS), die die Genauigkeit verbessern und eine frühere Erkennung der Krankheit ermöglichen.

- Moderne Durchflusszytometrie-Plattformen können beispielsweise Lymphom-Subtypen schnell identifizieren und klassifizieren, sodass Ärzte präzisere Behandlungspläne erstellen können. Ebenso ermöglicht die NGS-basierte Diagnostik ein umfassendes genetisches Profiling und unterstützt personalisierte Therapieansätze.

- Die Integration automatisierter Laborsysteme und fortschrittlicher diagnostischer Arbeitsabläufe ermöglicht schnellere Durchlaufzeiten, reduziert menschliche Fehler und verbessert die allgemeine Laboreffizienz

- Diese technologischen Fortschritte erleichtern die zentrale Verwaltung von Patientendaten und ermöglichen es Gesundheitsdienstleistern, den Krankheitsverlauf zu verfolgen, die Reaktion auf die Behandlung zu überwachen und durch optimierte Diagnoseprozesse fundierte Entscheidungen zu treffen.

- Der Trend zu präziserer, schnellerer und zuverlässigerer Diagnostik verändert die klinische Praxis und das Patientenmanagement in der Non-Hodgkin-Lymphom-Behandlung grundlegend. Unternehmen investieren daher in innovative Diagnoselösungen, erweitern die Testverfügbarkeit und verbessern den Zugang für Gesundheitsdienstleister.

- Die Nachfrage nach fortschrittlicher Non-Hodgkin-Lymphom-Diagnostik wächst in den USA rasant, da sich die Gesundheitssysteme auf Früherkennung, genaue Klassifizierung und personalisierte Behandlungsansätze konzentrieren, um die Ergebnisse für die Patienten zu verbessern.

Marktdynamik für Non-Hodgkin-Lymphom-Diagnostika in Nordamerika

Treiber

Wachsender Bedarf aufgrund zunehmender Sensibilisierung und Früherkennungsinitiativen

- Die zunehmende Verbreitung hämatologischer Krebserkrankungen und das wachsende Bewusstsein für die Vorteile einer Früherkennung sind ein wesentlicher Treiber für die gestiegene Nachfrage nach Non-Hodgkin-Lymphom-Diagnostik

- So führten führende Diagnostikunternehmen im April 2024 fortschrittliche Durchflusszytometrie- und Next-Generation-Sequenzierungsplattformen ein, die die Früherkennung und präzise Klassifizierung des Non-Hodgkin-Lymphoms verbessern sollen. Solche Innovationen wichtiger Akteure dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da sich Patienten und Gesundheitsdienstleister der Bedeutung einer frühen Diagnose und maßgeschneiderter Behandlungspläne immer mehr bewusst werden, bieten fortschrittliche Diagnoselösungen eine höhere Genauigkeit, schnelle Ergebnisse und umfassende Krankheitsprofile und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Diagnosemethoden dar.

- Darüber hinaus führt die zunehmende Bedeutung personalisierter Medizin und Präzisionsonkologie zur zunehmenden Nutzung integrierter Diagnoseplattformen, die nahtlose Tests, Überwachung und Berichterstattung innerhalb klinischer Arbeitsabläufe ermöglichen.

- Die Vorteile schnellerer Durchlaufzeiten, minimalinvasiver Testmöglichkeiten und der verbesserte Zugang zu spezialisierter Diagnostik sind Schlüsselfaktoren für die Einführung der Non-Hodgkin-Lymphom-Diagnostik in Krankenhäusern, Diagnoselaboren und Fachkliniken. Der Trend zu zentralisierten und automatisierten Laborlösungen trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Kosten und eingeschränkter Zugänglichkeit

- Die hohen Anschaffungskosten moderner Diagnostiksysteme für Non-Hodgkin-Lymphome, darunter Durchflusszytometrie- und NGS-Plattformen, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere für kleinere Kliniken oder kostenbewusste Gesundheitsdienstleister.

- Während beispielsweise einige diagnostische Tests durch Innovationen in der Automatisierung und Reagenzieneffizienz erschwinglicher geworden sind, sind Premiumfunktionen wie die Multiparameteranalyse oder die schnelle genetische Profilierung oft mit höheren Kosten verbunden, was die Akzeptanz in ressourcenbeschränkten Umgebungen einschränken kann.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, Partnerschaften mit Gesundheitseinrichtungen und einen breiteren Versicherungsschutz ist entscheidend für die Ausweitung des Marktzugangs. Unternehmen bieten zunehmend skalierbare und modulare Diagnoseplattformen an, um unterschiedlich großen Gesundheitseinrichtungen gerecht zu werden.

- Während die Preise aufgrund des technologischen Fortschritts und des Wettbewerbs allmählich sinken, können die vermeintlich hohen Kosten fortschrittlicher Diagnostik immer noch eine breite Akzeptanz verhindern, insbesondere in kleineren Krankenhäusern oder aufstrebenden Gesundheitsmärkten.

- Die Bewältigung dieser Herausforderungen durch verbesserte Erschwinglichkeit, Aufklärung der Patienten über die Vorteile der Früherkennung und eine verbesserte Verfügbarkeit diagnostischer Dienste wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Nordamerika Non-Hodgkin-Lymphom-Diagnostik Marktumfang

Der Markt ist nach Testtyp, Krebsstadium, Tumortyp, Produkt, Technologie, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Testtyp

Der nordamerikanische Markt für Non-Hodgkin-Lymphom-Diagnostik ist nach Testtyp in Bildgebung, Biopsie, Immunhistochemie, Biomarker, Gentests, Zytogenetik, Lumbalpunktion, Bluttests, Zytochemie und weitere unterteilt. Das Biopsiesegment dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2025, was auf seine hohe diagnostische Genauigkeit und die Fähigkeit zurückzuführen ist, eine definitive histopathologische Bestätigung von Lymphom-Subtypen zu liefern. Krankenhäuser und Diagnosezentren setzen Biopsieverfahren aufgrund ihrer Zuverlässigkeit und des etablierten klinischen Vertrauens weithin ein. Technologische Fortschritte wie die automatisierte Gewebeverarbeitung und hochauflösende Bildgebung haben die Ergebnisgenauigkeit und Effizienz der Arbeitsabläufe weiter verbessert. Biopsietests spielen eine Schlüsselrolle bei der Erstellung personalisierter Behandlungspläne und der Überwachung des Therapieerfolgs. Die Integration mit molekularer Profilierung und Immunhistochemie stärkt ihren Nutzen für die Präzisionsonkologie. Die Dominanz des Segments wird durch die konsequente Einführung in großen Krankenhäusern und spezialisierten Krebszentren unterstützt, was es zum bevorzugten Standard für die Diagnose von Non-Hodgkin-Lymphomen macht.

Das Biomarker-Segment wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,0 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Früherkennung und Therapieüberwachung. Biomarker-Tests ermöglichen eine präzise Patientenstratifizierung und unterstützen personalisierte Behandlungsansätze. Der Ausbau molekularer Testkapazitäten und Hochdurchsatz-Testplattformen beschleunigt die Akzeptanz in Krankenhäusern und spezialisierten Diagnoselaboren. Das Bewusstsein der Kliniker für die Bedeutung von Biomarkern und behördliche Zulassungen fördern das Marktwachstum zusätzlich. Diese Tests erleichtern zudem die Integration mit Next-Generation-Sequencing und anderen molekularen Diagnoseverfahren. Forschungsinitiativen und klinische Studien integrieren zunehmend Biomarker-Tests und treiben die weitere Akzeptanz voran. Kontinuierliche Innovationen bei der Sensitivität und Spezifität der Tests sorgen für ein schnelles Marktwachstum.

- Nach Krebsstadium

Der nordamerikanische Markt für Non-Hodgkin-Lymphom-Diagnostik ist nach Krebsstadien in die Stadien IV, III, II, I und 0 unterteilt. Das Segment Stadium II dominierte den Markt mit einem Anteil von 35,8 % im Jahr 2025, unterstützt durch standardisierte Diagnoseprotokolle für Patienten mit Diagnose in mittleren Stadien. Tests im Stadium II helfen Ärzten, die Behandlungsintensität zu optimieren und gleichzeitig Nebenwirkungen zu minimieren. Diagnoseverfahren für dieses Stadium werden in Krankenhäusern und ambulanten Zentren häufig eingesetzt, um den Krankheitsverlauf zu überwachen und Kombinationstherapien zu planen. Die Diagnostik im Stadium II lässt sich gut in molekulare und bildgebende Untersuchungen integrieren, was die Diagnosesicherheit verbessert. Ein frühes Eingreifen in diesem Stadium verbessert die Patientenprognose erheblich. Das Segment profitiert von einem hohen Patientenaufkommen und etablierten Arbeitsabläufen, was seine Führungsposition stärkt. Ärzte verlassen sich auf die Diagnostik im Stadium II, um sowohl die sofortige Behandlung als auch das langfristige Krankheitsmanagement zu steuern.

Das Segment Stadium IV wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 19,5 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür ist die Notwendigkeit einer umfassenden Überwachung von Patienten im fortgeschrittenen Stadium. Die Diagnostik im Stadium IV erfordert komplexe, multimodale Tests, darunter Bildgebung, molekulare Profilierung und genetische Analyse. Krankenhäuser und spezialisierte Krebszentren setzen diese hochpräzisen Techniken zunehmend ein, um den Krankheitsverlauf und das Therapieansprechen zu verfolgen. Die steigende Zahl von Diagnosen im Spätstadium und die Nachfrage nach personalisierten Behandlungsstrategien treiben das Wachstum weiter voran. Technologische Fortschritte und ein verbesserter Zugang zu fortschrittlicher Diagnostik unterstützen die schnelle Einführung. Die Diagnostik im Stadium IV bleibt ein wichtiger Schwerpunkt in der onkologischen Versorgung.

- Nach Tumortyp

Der nordamerikanische Markt für Non-Hodgkin-Lymphom-Diagnostik ist nach Tumorart in aggressive und indolente Lymphome unterteilt. Das Segment der aggressiven Lymphome dominierte den Markt mit einem Anteil von 57,2 % im Jahr 2025 aufgrund des dringenden Bedarfs an schneller und präziser Diagnostik bei schnell fortschreitenden Fällen. Aggressive Lymphome erfordern eine intensive Überwachung und präzise molekulare Charakterisierung, um sofortige Behandlungsentscheidungen zu ermöglichen. Krankenhäuser und Krebszentren priorisieren diese Hochrisikopatienten und stellen so die Einführung fortschrittlicher Testmethoden sicher. Die schnelle Identifizierung aggressiver Subtypen ermöglicht es Onkologen, intensive Therapien anzupassen und die Therapieergebnisse zu überwachen. Die Prävalenz aggressiver Lymphome in Nordamerika, gepaart mit der klinischen Dringlichkeit, treibt die konstante Nachfrage voran. Etablierte diagnostische Arbeitsabläufe und die Integration mit molekularer Profilierung stärken die Dominanz des Segments. Forschungsinitiativen zur Erkennung aggressiver Lymphome untermauern die Marktführerschaft weiter.

Das Segment indolente Lymphome wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 17,8 % verzeichnen, getrieben durch die steigende Nachfrage nach Langzeitüberwachung und minimalinvasiven Tests. Die Diagnostik indolenter Lymphome konzentriert sich auf biomarkerbasierte und genetische Tests, um den Krankheitsverlauf im Laufe der Zeit zu verfolgen. Krankenhäuser, Ambulanzen und spezialisierte Labore setzen diese Diagnostik zunehmend zur Früherkennung und personalisierten Versorgung ein. Das Segment profitiert vom wachsenden Bewusstsein der Ärzte für die Bedeutung einer kontinuierlichen Patientenüberwachung. Technologische Innovationen bei molekularen und immunhistochemischen Tests tragen zu einer verbesserten diagnostischen Genauigkeit bei. Forschungsstudien und klinische Versuche zu indolenten Lymphomen stimulieren das Wachstum zusätzlich. Die zunehmende Akzeptanz in Präzisions-Onkologie-Programmen beschleunigt das Marktwachstum dieses Segments.

- Nach Produkt

Der nordamerikanische Markt für Non-Hodgkin-Lymphom-Diagnostik ist produktbezogen in instrumentenbasierte Produkte, plattformbasierte Produkte, Kits und Reagenzien sowie sonstige Verbrauchsmaterialien segmentiert. Das Segment Kits und Reagenzien dominierte den Markt mit einem Anteil von 42,0 % im Jahr 2025, angetrieben durch die wiederkehrende Nachfrage von Krankenhäusern und Diagnoselaboren nach standardisierten, gebrauchsfertigen Lösungen. Kits ermöglichen schnellere Verarbeitungszeiten, minimieren die Bedienervariabilität und gewährleisten konsistente Ergebnisse an mehreren Teststandorten. Sie unterstützen ein breites Spektrum diagnostischer Anwendungen, darunter Biopsie-, Molekular- und Biomarkertests. Krankenhäuser und Forschungsinstitute sind sowohl für die Routinediagnostik als auch für klinische Studien auf hochwertige Kits angewiesen. Die zunehmende Verbreitung der Molekulardiagnostik und Immunhistochemie steigert die Nachfrage zusätzlich. Kits und Reagenzien bieten einfache Lagerung, Zuverlässigkeit und Kompatibilität mit mehreren Instrumenten, was ihre Marktdominanz stärkt. Die Verfügbarkeit bei etablierten Lieferanten erhöht die Beschaffungseffizienz für große Gesundheitseinrichtungen.

Das Segment plattformbasierter Produkte wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,2 % verzeichnen, da integrierte Systeme mehrere Diagnosefunktionen in einzelnen automatisierten Arbeitsabläufen vereinen. Plattformlösungen rationalisieren Laborprozesse, reduzieren manuelle Eingriffe und unterstützen Hochdurchsatztests. Krankenhäuser und Diagnosezentren bevorzugen zunehmend Plattformen aufgrund ihrer Skalierbarkeit, Effizienz und Benutzerfreundlichkeit. Die Integration mit molekularen und bildgebenden Modulen ermöglicht umfassende Analysen in einem einzigen System. Das Segment profitiert von Innovationen in den Bereichen Automatisierung, Softwareanalyse und modularem Design. Die zunehmende Akzeptanz in akademischen und Forschungseinrichtungen beschleunigt das Wachstum zusätzlich. Plattformbasierte Diagnostik unterstützt zudem die Konnektivität mehrerer Tests und verbessert so die Gesamtproduktivität des Labors.

- Nach Technologie

Der nordamerikanische Markt für Non-Hodgkin-Lymphom-Diagnostik ist technologisch in Fluoreszenz-in-situ-Hybridisierung (FISH), Next-Generation-Sequenzierung (NGS), Fluorimmunoassay, vergleichende genomische Hybridisierung, Immunhistochemie und weitere Verfahren unterteilt. Das Segment Next-Generation-Sequenzierung (NGS) dominierte den Markt mit einem Anteil von 40,5 % im Jahr 2025 aufgrund seiner umfassenden Möglichkeiten zur genetischen Profilierung und seiner entscheidenden Rolle in der Präzisionsonkologie. NGS ermöglicht die gleichzeitige Erkennung mehrerer Mutationen und erleichtert so die Patientenstratifizierung und Therapieauswahl. Krankenhäuser und Krebszentren setzen NGS aufgrund seiner hohen Sensitivität, Skalierbarkeit und Kompatibilität mit Biomarkerstudien weithin ein. Die Integration mit Biopsie und molekularer Diagnostik erhöht den klinischen Nutzen. Laufende Forschung und klinische Studien erhöhen die Nachfrage nach Hochdurchsatz-NGS-Plattformen. Das Segment wird zusätzlich durch behördliche Zulassungen und die zunehmende Akzeptanz in routinemäßigen onkologischen Arbeitsabläufen unterstützt.

Das Segment der Fluoreszenz-in-situ-Hybridisierung (FISH) wird voraussichtlich zwischen 2025 und 2032 mit 18,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür ist die Fähigkeit der Methode, genetische Anomalien und Chromosomentranslokationen schnell zu erkennen. FISH ist für die Frühdiagnose, Prognosebewertung und Behandlungsplanung unerlässlich. Die Anwendung in Krankenhäusern, Diagnoselaboren und spezialisierten Forschungszentren nimmt zu. Technologische Verbesserungen im Sondendesign und in Bildgebungssystemen verbessern die Genauigkeit und die Durchlaufzeiten. FISH-Tests ergänzen andere molekulare Diagnostikverfahren für eine umfassende Patientenbeurteilung. Das steigende Bewusstsein für den diagnostischen Wert der Methode bei hämatologischen Malignomen treibt das Marktwachstum voran. Die Ausweitung klinischer Anwendungen unterstützt die schnelle Akzeptanz zusätzlich.

- Nach Anwendung

Der nordamerikanische Markt für Non-Hodgkin-Lymphom-Diagnostik ist nach Anwendung in die Bereiche Screening, Diagnostik und Prädiktion, Prognose und Forschung unterteilt. Das Segment Diagnostik und Prädiktion dominierte den nordamerikanischen Markt für Non-Hodgkin-Lymphom-Diagnostik mit einem Anteil von 45,3 % im Jahr 2025, getrieben durch den wachsenden Bedarf an genauer Krankheitsklassifizierung und Therapieberatung. Diagnostische und prädiktive Tests kombinieren molekulare, genetische und bildgebende Daten, um Ärzten umfassende Einblicke in den Krankheitsverlauf und die Patientenprognose zu geben. Krankenhäuser und spezialisierte Diagnosezentren verlassen sich stark auf diese Tests, um die Behandlungsplanung und klinische Entscheidungsfindung zu unterstützen. Das Segment profitiert von der Integration mit Programmen der personalisierten Medizin, die maßgeschneiderte Therapiestrategien ermöglichen. Laufende Forschung und klinische Validierung prädiktiver Biomarker stärken seine Marktdominanz weiter. Sein etablierter klinischer Nutzen und seine weite Verbreitung in onkologischen Zentren sichern seine Führungsposition. Die zunehmende Komplexität der Behandlungsprotokolle und die Notwendigkeit einer frühzeitigen Identifizierung von Hochrisikopatienten festigen die starke Position dieses Segments in Nordamerika weiter.

Das Screening-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,0 % verzeichnen, angetrieben durch das steigende Bewusstsein für Früherkennung und präventive Gesundheitsinitiativen. Screening-Tests ermöglichen eine rechtzeitige Diagnose und helfen Ärzten, die Behandlung einzuleiten, bevor die Krankheit fortschreitet. Ambulante Diagnosezentren und Krankenhäuser führen zunehmend Screening-Programme für Hochrisikogruppen ein. Fortschritte bei Biomarker-Tests, Bildgebungstechnologien und minimalinvasiven Techniken verbessern die Testgenauigkeit und den Patientenkomfort. Staatliche Initiativen und Versicherungsprogramme zur Unterstützung der Früherkennung treiben die Akzeptanz weiter voran. Technologische Innovationen reduzieren Durchlaufzeiten und Betriebskosten und ermöglichen so einen breiteren Einsatz. Das Segment profitiert zudem von wachsenden Aufklärungskampagnen, die sich an Ärzte und Patienten richten. Der Ausbau von Screening-Programmen sowohl im klinischen als auch im Forschungsumfeld dürfte das Marktwachstum im Prognosezeitraum deutlich beschleunigen.

- Nach Endbenutzer

Der nordamerikanische Markt für Non-Hodgkin-Lymphom-Diagnostik ist nach Endnutzern in Krankenhäuser, Diagnosezentren, Krebsforschungszentren, akademische Institute, ambulante chirurgische Zentren und weitere unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 50,0 % im Jahr 2025 aufgrund seiner Fähigkeit, komplexe diagnostische Arbeitsabläufe zu bewältigen, Zugang zu modernen Instrumenten und der Verfügbarkeit von Fachpersonal. Krankenhäuser bieten integrierte Dienstleistungen von der Erstuntersuchung bis zur Behandlungsüberwachung an und gewährleisten so die Kontinuität der Versorgung von Patienten mit Non-Hodgkin-Lymphom. Multidisziplinäre Onkologieteams verlassen sich auf krankenhausbasierte Diagnostik, um therapeutische Entscheidungen zu treffen und die Patientenreaktion zu überwachen. Krankenhäuser investieren außerdem in Hochdurchsatzplattformen und molekulare Testkapazitäten, um große Patientenzahlen effizient zu behandeln. Das Segment profitiert von gut etablierten Beschaffungskanälen und langfristigen Lieferantenbeziehungen. Darüber hinaus beteiligen sich Krankenhäuser an klinischen Studien und Forschungsinitiativen, was die Führungsposition des Segments weiter stärkt. Ihre zentralisierte Infrastruktur, die Einhaltung gesetzlicher Vorschriften und ihre fortschrittlichen Labornetzwerke untermauern ihre Dominanz auf dem nordamerikanischen Markt.

Das Segment der Diagnosezentren wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,5 % verzeichnen. Dieser Anstieg ist auf den Ausbau spezialisierter ambulanter Testeinrichtungen zurückzuführen, die schnelle und kostengünstige Diagnostik anbieten. Diagnosezentren bieten Patienten, die bequeme und zeitnahe Tests ohne Krankenhausaufenthalt wünschen, Flexibilität. Die zunehmende Einführung biomarkerbasierter und molekularer Diagnosetests in diesen Zentren unterstützt das Wachstum. Investitionen in Automatisierung und moderne Laborausrüstung verbessern die Effizienz und Ergebnisgenauigkeit. Partnerschaften mit Krankenhäusern und akademischen Instituten tragen zur Erweiterung des Serviceangebots bei. Aufklärungskampagnen für Patienten und Überweisungsprogramme von Gesundheitsdienstleistern fördern die Akzeptanz zusätzlich. Regulatorische Unterstützung und Verbesserungen des Versicherungsschutzes beschleunigen die Nutzung. Das Wachstum der Diagnosezentren wird auch durch den zunehmenden Fokus auf präventive Gesundheitsfürsorge und Initiativen zur Früherkennung in ganz Nordamerika vorangetrieben.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der nordamerikanische Markt für Non-Hodgkin-Lymphom-Diagnostik in Direktausschreibungen, Einzelhandelsverkäufe und Sonstiges unterteilt. Das Segment Direktausschreibungen dominierte den nordamerikanischen Markt für Non-Hodgkin-Lymphom-Diagnostik mit einem Anteil von 46,8 % im Jahr 2025, unterstützt durch Massenbeschaffungen von Krankenhäusern, staatlichen Institutionen und großen Diagnosenetzwerken. Direktausschreibungsvereinbarungen ermöglichen langfristige Verträge, vorhersehbare Versorgung und Kosteneffizienz und gewährleisten so die Kontinuität der Diagnosedienstleistungen. Krankenhäuser und Krebszentren verlassen sich auf Direktausschreibungen, um sich hochwertige Instrumente, Reagenzien und Verbrauchsmaterialien zu sichern. Diese Vereinbarungen umfassen auch technischen Support, Schulungen und Wartung, was die Zuverlässigkeit für Endbenutzer erhöht. Lieferanten profitieren von stabilen Einnahmequellen und engeren Beziehungen zu wichtigen Kunden. Die Dominanz des Segments wird durch die zunehmende Einführung integrierter Diagnoseplattformen und fortschrittlicher Laborsysteme verstärkt. Effizientes Lieferkettenmanagement und optimierte Beschaffungsprozesse stärken die Führungsrolle des Direktausschreibungsvertriebs in Nordamerika weiter.

Im Einzelhandelssegment wird von 2025 bis 2032 mit 18,9 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund dafür ist die zunehmende Verfügbarkeit gebrauchsfertiger Diagnosekits, Reagenzien und Verbrauchsmaterialien über kommerzielle Distributoren. Der Einzelhandel bietet Zugang zu kleineren Laboren, akademischen Instituten und Ambulanzen, die möglicherweise nicht an Großausschreibungen teilnehmen. Einfache Verfügbarkeit, wettbewerbsfähige Preise und Produktvielfalt machen den Einzelhandelsvertrieb zu einer attraktiven Option für Endverbraucher. Technologische Innovationen bei Verpackungen, Haltbarkeitsverlängerungen und vorvalidierten Kits fördern die Akzeptanz. Sensibilisierungskampagnen für kleinere Gesundheitseinrichtungen treiben das Wachstum zusätzlich voran. Der Einzelhandel unterstützt zudem die schnelle Einführung neuer Diagnosetechnologien und Reagenzien und erweitert so die Marktreichweite. Wachsende Online- und Offline-Vertriebsnetze beschleunigen die Erreichbarkeit in ganz Nordamerika und tragen zur schnellen Expansion dieses Segments bei.

Regionale Analyse des nordamerikanischen Marktes für Non-Hodgkin-Lymphom-Diagnostik

- Nordamerika dominierte den Markt für Non-Hodgkin-Lymphom-Diagnostik mit dem größten Umsatzanteil im Jahr 2025, getrieben durch hohe Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und eine starke Präsenz führender Anbieter von Diagnosedienstleistungen

- Die Region profitiert von der weit verbreiteten Einführung von KI-gestütztem Screening, Präzisionsdiagnostik und innovativen Testplattformen, die eine Früherkennung und personalisierte Patientenversorgung ermöglichen

- Kontinuierliche Forschung und Entwicklung, zunehmende Kooperationen zwischen etablierten Unternehmen und Startups sowie ein wachsendes Bewusstsein für das Lymphom-Screening unterstützen das Marktwachstum weiter.

Markteinblick in die Diagnostik von Non-Hodgkin-Lymphomen in den USA

Der US-Markt für Non-Hodgkin-Lymphom-Diagnostik erreichte 2025 mit 78,6 % den größten Marktanteil in Nordamerika. Dies ist auf die schnelle Einführung fortschrittlicher molekularer, genetischer und immunhistochemischer Diagnoselösungen zurückzuführen. Die hohen Gesundheitsausgaben des Landes, die robuste medizinische Infrastruktur und der starke Fokus auf die Krebsfrüherkennung unterstützen die flächendeckende Einführung präziser Diagnostik. Innovationen sowohl etablierter Unternehmen als auch von Start-ups, darunter KI-basierte Tools und Hochdurchsatz-Testplattformen, treiben das starke Wachstum voran. Die Integration fortschrittlicher diagnostischer Arbeitsabläufe in Krankenhäusern, Forschungszentren und klinischen Laboren stärkt die Position der USA als dominierender Markt in der Region weiter.

Markteinblick in die Non-Hodgkin-Lymphom-Diagnostik in Kanada

Der kanadische Markt für Non-Hodgkin-Lymphom-Diagnostik wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Non-Hodgkin-Lymphom-Diagnostikmarkt sein. Aufgrund des zunehmenden Bewusstseins für Krebsfrüherkennung, des verbesserten Zugangs zu fortschrittlichen Diagnosetests und der staatlichen Unterstützung für die Modernisierung des Gesundheitswesens wird ein robustes CAGR-Wachstum erwartet. Die Nutzung von Next-Generation-Sequencing, Biomarker-Tests und Molekulardiagnostik nimmt in Krankenhäusern, Diagnosezentren und Forschungsinstituten zu. Investitionen in die Gesundheitsinfrastruktur sowie Initiativen zur Verbesserung des Frühscreenings und der personalisierten Patientenversorgung befeuern das schnelle Marktwachstum in Kanada.

Marktanteil der Non-Hodgkin-Lymphom-Diagnostik in Nordamerika

Die Non-Hodgkin-Lymphom-Diagnostikbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthcare AG (Deutschland)

- Danaher Corporation (USA)

- Bio-Rad Laboratories, Inc. (USA)

- General Electric Company (USA)

- Sysmex Corporation (Japan)

- Gral (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Neusoft Corporation (China)

- Agilent Technologies, Inc. (USA)

- NeoGenomics Laboratories (USA)

- Hologic, Inc. (USA)

- Integrated DNA Technologies, Inc. (USA)

- CENTOGENE NV (Deutschland)

- Merit Medical Systems (USA)

- Labcorp Genetics Inc. (USA)

- PerkinElmer (USA)

- QIAGEN (USA)

- GeneDx, LLC (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Non-Hodgkin-Lymphom-Diagnostik

- Im Mai 2025 gab Roche die Erweiterung seiner Columvi® (Glofitamab)-Therapie für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom (DLBCL) bekannt. Daten einer zweijährigen Nachbeobachtungsstudie zeigten eine 40-prozentige Verbesserung des Gesamtüberlebens bei Patienten, die mit Columvi® in Kombination mit Gemcitabin und Oxaliplatin (GemOx) behandelt wurden, im Vergleich zur Standardtherapie mit Rituximab plus GemOx. Dieser Fortschritt unterstreicht das Engagement von Roche, die Behandlungsmöglichkeiten für NHL-Patienten durch innovative Therapien zu verbessern.

- Im August 2025 schloss Foresight Diagnostics eine Lizenzvereinbarung mit Roche Molecular Systems und Roche Sequencing Systems für die PhasED-Seq-Technologie ab. Ziel dieser Zusammenarbeit ist es, die diagnostischen Möglichkeiten beim Non-Hodgkin-Lymphom durch die Nutzung der patentierten Sequenzierungstechnologie von Foresight zu verbessern. Die Vereinbarung beendet zudem frühere Rechtsstreitigkeiten zwischen den Parteien und spiegelt eine strategische Partnerschaft zur Verbesserung der diagnostischen Präzision in der Onkologie wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.