North America Obsessive Compulsive Disorder Ocd Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

688.41 Million

USD

321.14 Million

2025

2033

USD

688.41 Million

USD

321.14 Million

2025

2033

| 2026 –2033 | |

| USD 688.41 Million | |

| USD 321.14 Million | |

| % | |

|

Marktsegmentierung für Medikamente gegen Zwangsstörungen in Nordamerika nach Schweregrad (leicht bis mittelgradig und mittelgradig bis schwer), Subtyp (Kontaminationszwang mit Wasch-/Reinigungszwang, Schadenszwang mit Kontrollzwang, Zwänge ohne sichtbare Handlungen, Symmetriezwang mit Ordnungs-, Anordnungs- und Zählzwängen, Horten und Sonstiges), Medikamenten (Antidepressiva, Antipsychotika, NMDA-Blocker und Sonstiges), Verabreichungsweg (oral und parenteral), Zielgruppe (Kinder und Erwachsene), Endnutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und Sonstiges), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Medikamente gegen Zwangsstörungen (OCD) in Nordamerika

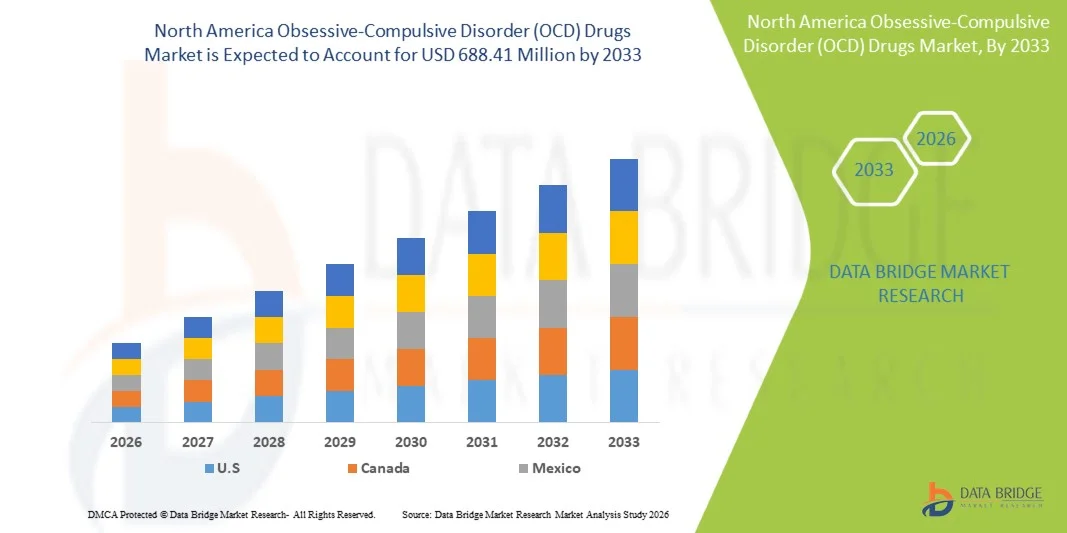

- Der nordamerikanische Markt für Medikamente gegen Zwangsstörungen (OCD) hatte im Jahr 2025 einen Wert von 321,14 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 688,41 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,0 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Zwangsstörungen bei Erwachsenen und Jugendlichen sowie durch Fortschritte in der pharmakologischen Therapie und personalisierten Behandlungsansätzen angetrieben.

- Darüber hinaus treiben das wachsende Bewusstsein für psychische Gesundheit, steigende Gesundheitsausgaben und der Wunsch der Patienten nach wirksamen, gut verträglichen und leicht zugänglichen medikamentösen Therapien die Anwendung von Medikamenten gegen Zwangsstörungen in der gesamten Region voran. Diese Faktoren beschleunigen die Marktakzeptanz und fördern somit das Wachstum der Branche erheblich.

Marktanalyse für Medikamente gegen Zwangsstörungen (OCD) in Nordamerika

- Medikamente gegen Zwangsstörungen, darunter Antidepressiva, Antipsychotika, NMDA-Blocker und andere neuartige pharmakologische Therapien, sind aufgrund ihrer Wirksamkeit bei der Linderung von Symptomen und der Verbesserung der Lebensqualität zunehmend unerlässlich für die Behandlung von Zwangsstörungen bei Erwachsenen und Kindern.

- Die steigende Nachfrage nach Medikamenten gegen Zwangsstörungen wird in erster Linie durch die zunehmende Verbreitung von Zwangsstörungen, das wachsende Bewusstsein für psychische Gesundheit und die steigende Präferenz für klinisch validierte pharmakologische Behandlungen gegenüber nicht-medizinischen Interventionen angetrieben.

- Die Vereinigten Staaten dominierten den Markt für Medikamente gegen Zwangsstörungen mit dem größten Umsatzanteil von 55,8 % im Jahr 2025. Charakteristisch hierfür waren eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger pharmazeutischer Akteure. Hinzu kam ein substanzielles Wachstum bei den Verschreibungen, insbesondere in Krankenhäusern und Fachkliniken, das durch Innovationen bei Arzneimittelformulierungen und gezielten Therapien angetrieben wurde.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt für Medikamente gegen Zwangsstörungen sein, was auf zunehmende Aufklärungsprogramme, den Ausbau von Initiativen zur psychischen Gesundheit und den verbesserten Zugang zur psychiatrischen Versorgung zurückzuführen ist.

- Das Segment der Antidepressiva dominierte den Markt für Medikamente gegen Zwangsstörungen mit einem Marktanteil von 52,9 % im Jahr 2025, was auf ihre nachgewiesene Wirksamkeit, ihre breite Anwendung als Erstlinientherapie und ihr etabliertes Sicherheitsprofil sowohl bei Erwachsenen als auch bei Kindern zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Medikamente gegen Zwangsstörungen (OCD) in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den nordamerikanischen Markt für Medikamente gegen Zwangsstörungen (OCD). |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Medikamente gegen Zwangsstörungen (OCD) in Nordamerika

„Personalisierte und digital gestützte Behandlungsansätze“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Medikamente gegen Zwangsstörungen ist die Integration digitaler Gesundheitstools und personalisierter Behandlungsansätze. Dies ermöglicht eine bessere Überwachung der Patientensymptome, der Therapietreue und des Therapieerfolgs.

- Beispielsweise ermöglichen mobile Apps und Telemedizinplattformen Patienten heute, den Schweregrad ihrer Zwangssymptome, die Medikamenteneinnahme und den Therapiefortschritt zu verfolgen, was direkt mit Psychiatern geteilt werden kann, um die Behandlung individuell anzupassen.

- Fortschritte in der Pharmakogenomik und KI-gestützte Behandlungsempfehlungen ermöglichen es Ärzten, die Medikamentenauswahl für einzelne Patienten zu optimieren, Nebenwirkungen zu minimieren und gleichzeitig den Therapieerfolg zu maximieren.

- Telepsychiatrische Konsultationen in Kombination mit der Fernverwaltung von Rezepten erweitern den Zugang zu Medikamenten gegen Zwangsstörungen, insbesondere in unterversorgten oder ländlichen Gebieten.

- Digitale Adhärenz-Tools, Erinnerungen und die Fernüberwachung von Patienten verbessern die Therapietreue, verringern das Rückfallrisiko und unterstützen die Kontinuität der Versorgung sowohl bei Erwachsenen als auch bei Kindern.

- Dieser Trend hin zu einem digitalen und personalisierten Management von Zwangsstörungen verändert die Erwartungen der Patienten an die Therapie. Unternehmen wie Biohaven und Axsome Therapeutics erforschen integrierte Patientenbetreuungsprogramme in Kombination mit medikamentöser Behandlung.

- Die Nutzung digitaler, patientenzentrierter Behandlungslösungen für Zwangsstörungen nimmt in ambulanten Kliniken, Fachkliniken und der häuslichen Pflege rasant zu, da Patienten und Pflegekräfte zunehmend Wert auf Komfort, Sicherheit und kontinuierliche Betreuung legen.

Marktdynamik des nordamerikanischen Marktes für Medikamente gegen Zwangsstörungen (OCD)

Treiber

„Zunehmende Verbreitung und steigendes Bewusstsein fördern die Akzeptanz“

- Die zunehmende Verbreitung von Zwangsstörungen bei Erwachsenen und Kindern sowie das wachsende Bewusstsein für psychische Gesundheit sind wesentliche Gründe für die steigende Nachfrage nach Medikamenten gegen Zwangsstörungen.

- Beispielsweise deuten nationale Gesundheitsumfragen auf steigende Diagnosezahlen hin, was Gesundheitsdienstleister dazu veranlasst, SSRIs, Antipsychotika und NMDA-Blocker aktiv zur effektiven Behandlung von Zwangssymptomen zu verschreiben.

- Da Patienten und Angehörige zunehmend über Behandlungsoptionen informiert sind, hat die Nachfrage nach klinisch validierten, evidenzbasierten pharmakologischen Therapien deren Anwendung in ambulanten und spezialisierten Versorgungseinrichtungen verstärkt.

- Darüber hinaus erleichtern die zunehmende Versicherungsdeckung und Kostenerstattung für Behandlungen psychischer Erkrankungen den Zugang zu Medikamenten, wodurch die evidenzbasierte medikamentöse Therapie gegenüber nicht-pharmakologischen Interventionen allein bevorzugt wird.

- Die einfache orale Verabreichung, die Verfügbarkeit verschiedener Medikamentenklassen und Patientenbetreuungsprogramme sind Schlüsselfaktoren für die zunehmende Akzeptanz von Medikamenten gegen Zwangsstörungen in Krankenhäusern, Fachkliniken und der häuslichen Pflege.

- Der Trend hin zu frühzeitiger Intervention, umfassenden Behandlungsplänen und integrierten Behandlungspfaden treibt die Anwendung von Medikamenten gegen Zwangsstörungen sowohl bei Erwachsenen als auch bei Kindern weiter voran.

- Zunehmende Partnerschaften zwischen Pharmaunternehmen und Anbietern digitaler Gesundheitslösungen führen zu patientenzentrierten Programmen, die die Therapietreue fördern und die Behandlungsergebnisse optimieren. Aufklärungskampagnen und Initiativen zur psychischen Gesundheit tragen dazu bei, das Stigma im Zusammenhang mit Zwangsstörungen abzubauen, was zu einer häufigeren Diagnose und Behandlung führt.

Zurückhaltung/Herausforderung

„Hautirritationsprobleme und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Bedenken hinsichtlich Nebenwirkungen, potenzieller Wechselwirkungen mit anderen Medikamenten und der langfristigen Therapietreue stellen eine erhebliche Herausforderung für die breitere Marktdurchdringung von Medikamenten gegen Zwangsstörungen dar.

- Häufige Nebenwirkungen wie Magen-Darm-Beschwerden, Schlafstörungen oder Gewichtsschwankungen können beispielsweise zum Abbruch der Therapie und zu einer verminderten Therapietreue der Patienten führen.

- Strenge behördliche Genehmigungen, Anforderungen an klinische Studien und die Überwachung nach der Markteinführung erhöhen die Komplexität für Pharmaunternehmen, die neue Medikamente gegen Zwangsstörungen in Nordamerika auf den Markt bringen wollen.

- Hohe Zuzahlungen für einige Markentherapien und die begrenzte Verfügbarkeit fortschrittlicher Arzneimittelformulierungen in bestimmten Regionen können den Patientenzugang und das Marktwachstum weiter einschränken.

- Generika und Patientenunterstützungsprogramme verbessern zwar die Bezahlbarkeit, doch die wahrgenommene Behandlungsbelastung und Bedenken hinsichtlich Nebenwirkungen können die breite Akzeptanz bei preissensiblen oder zögernden Patienten behindern.

- Bedenken hinsichtlich Wechselwirkungen zwischen Medikamenten, insbesondere bei Patienten mit komorbiden psychiatrischen oder medizinischen Erkrankungen, können das Vertrauen der verschreibenden Ärzte und deren Anwendung einschränken.

- Unterschiedliche Versicherungspolicen und Genehmigungspflichten können den Behandlungsbeginn verzögern und die Therapietreue der Patienten beeinträchtigen. Die Bewältigung dieser Herausforderungen durch Patientenaufklärung, Programme zur Förderung der Therapietreue, sicherere Arzneimittelformulierungen und die konsequente Einhaltung regulatorischer Vorgaben ist für ein nachhaltiges Marktwachstum unerlässlich.

Marktübersicht für Medikamente gegen Zwangsstörungen (OCD) in Nordamerika

Der Markt ist segmentiert nach Schweregrad, Subtyp, Medikamenten, Verabreichungsweg, Bevölkerungsgruppe, Endverbraucher und Vertriebskanal.

- Nach Schweregrad

Basierend auf dem Schweregrad wird der Markt für Medikamente gegen Zwangsstörungen in leicht bis mittelgradig und mittelgradig bis schwer unterteilt. Das Segment der mittelgradig bis schwergradigen Zwangsstörungen dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil, was auf den höheren klinischen Bedarf an medikamentöser Intervention in schweren Fällen zurückzuführen ist. Patienten benötigen häufig höhere Dosen oder eine Kombinationstherapie mit SSRIs und Antipsychotika, was den Gesamtmedikamentenverbrauch und den Marktumsatz erhöht. Krankenhäuser und Fachkliniken betreuen mittelgradig bis schwergradige Fälle aktiv und bieten strukturierte Nachsorge und Langzeittherapie an. Digitale Patientenüberwachungssysteme verbessern die Therapietreue und den Behandlungserfolg. Aufklärungsprogramme, die die Risiken einer unbehandelten schweren Zwangsstörung verdeutlichen, fördern zusätzlich den Behandlungsbeginn. Frühzeitige Diagnose und stationäre Behandlung unterstützen ebenfalls eine kontinuierliche Therapie und stärken die Marktführerschaft.

Im Segment der leichten bis mittelschweren Erkrankungen wird im Prognosezeitraum das schnellste Wachstum erwartet, bedingt durch den zunehmenden Fokus auf Früherkennung und Interventionsprogramme. Telepsychiatrie und häusliche Pflege verbessern den Zugang für Patienten mit leichten bis mittelschweren Symptomen. Ein steigendes Bewusstsein bei Eltern, Schulen und Erwachsenen führt zu einer früheren medikamentösen Behandlung. Digitale Symptom-Tracking-Tools verbessern die Therapietreue und -überwachung. Generische und kostengünstige Medikamente machen die Therapie für eine breitere Bevölkerungsgruppe zugänglich. Die Integration von Verhaltenstherapie in die medikamentöse Behandlung fördert die Akzeptanz in diesem Segment ebenfalls.

- Nach Untertyp

Basierend auf den Subtypen ist der Markt in Kontaminationszwänge mit Wasch-/Reinigungszwang, Schadenszwänge mit Kontrollzwängen, Zwänge ohne sichtbare Zwänge, Symmetriezwänge mit Ordnungs-/Anordnungs-/Zählzwängen, Horten und weitere unterteilt. Das Segment der Kontaminationszwänge mit Wasch-/Reinigungszwang dominierte den Markt aufgrund seiner hohen Prävalenz und des vorhersehbaren Ansprechens auf SSRIs. Patienten dieses Subtyps benötigen häufig eine Langzeittherapie zur Behandlung von Rückfällen, was den Medikamentenkonsum erhöht. Krankenhäuser und Fachkliniken priorisieren daher häufig die Behandlung dieses Subtyps. Digitale Überwachungstools und mobile Apps verbessern die Therapietreue und das Symptommanagement. Versicherungsschutz und Kostenerstattung erleichtern die Inanspruchnahme der Therapie. Aufklärungskampagnen zu Hygienezwängen fördern die Früherkennung und den Behandlungsbeginn.

Das Segment der Symmetrie-Obsessionen mit Ordnungs-, Anordnungs- und Zählzwängen dürfte aufgrund der zunehmenden Anerkennung sowohl bei Kindern als auch bei Erwachsenen das schnellste Wachstum verzeichnen. Frühzeitige Diagnose und gezielte Behandlungsansätze treiben die Nachfrage an. Die Integration von medikamentöser Therapie und Verhaltensinterventionen verbessert die Behandlungsergebnisse. Telepsychiatrische Plattformen ermöglichen einen einfacheren Zugang zu spezialisierter Versorgung. Digitale Tools zur Symptomverfolgung verbessern die Therapietreue und die Überwachung. Zunehmende Forschung und klinische Studien, die sich auf diesen Subtyp konzentrieren, unterstützen die Marktakzeptanz zusätzlich. Auch der Einsatz von Kombinationstherapien erhöht die Verschreibungsraten in diesem Segment.

- Durch Drogen

Basierend auf den Medikamenten ist der Markt in Antidepressiva, Antipsychotika, NMDA-Blocker und weitere unterteilt. Das Segment der Antidepressiva dominierte den Markt im Jahr 2025 mit einem Marktanteil von 52,9 %, da SSRIs die Therapie der ersten Wahl bei Zwangsstörungen darstellen. Aufgrund ihrer nachgewiesenen Wirksamkeit und Sicherheit werden sie häufig sowohl Erwachsenen als auch Kindern verschrieben. Krankenhäuser, Fachkliniken und ambulante Pflegedienste setzen in hohem Maße auf orale Antidepressiva für die Langzeittherapie. Patientenunterstützungsprogramme und die Kostenübernahme durch die Krankenkassen fördern die Anwendung. Das Segment profitiert von einer hohen Markenbekanntheit und umfangreichen klinischen Studien. Kombinationstherapien mit Antipsychotika oder NMDA-Blockern stärken die Marktführerschaft zusätzlich.

Das Segment der NMDA-Blocker dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, da zunehmend Wirksamkeitsnachweise bei therapieresistenter Zwangsstörung vorliegen. Krankenhäuser und Fachkliniken setzen NMDA-Blocker vermehrt ein, wenn die Erstlinientherapie versagt. Klinische Studien und behördliche Zulassungen fördern die Anwendung. Digitale Adhärenz-Tools und telepsychiatrische Überwachung verbessern die Therapietreue der Patienten. Kombinationstherapien mit SSRIs werden immer häufiger eingesetzt. Das wachsende Bewusstsein der Ärzte für die Vorteile von NMDA-Blockern treibt die Verschreibungszahlen an. Patientenbetreuungsprogramme und die Integration in die häusliche Pflege beschleunigen das Wachstum zusätzlich.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale und parenterale Darreichungsformen unterteilt. Orale Darreichungsformen dominieren den Markt aufgrund ihrer Bequemlichkeit, einfachen Anwendung und breiten Verfügbarkeit. Patienten und Pflegekräfte bevorzugen die orale Verabreichung sowohl für die Therapie von Erwachsenen als auch von Kindern. Krankenhäuser und Fachkliniken empfehlen orale Medikamente für die Langzeitbehandlung. Die Kostenübernahme durch die Krankenkassen trägt zur Bezahlbarkeit und zum breiten Zugang bei. Digitale Adhärenzprogramme und die häusliche Gesundheitsüberwachung verbessern die Therapietreue. Orale Darreichungsformen werden auch für Kombinationstherapien bevorzugt, was den Marktumsatz weiter steigert.

Das Segment der parenteralen Medikamente dürfte aufgrund des Einsatzes bei akuten oder therapieresistenten Zwangsstörungen das schnellste Wachstum verzeichnen. Injektionspräparate bieten eine rasche Linderung der Symptome in schweren Episoden. Krankenhäuser und Fachkliniken setzen diese Präparate zunehmend für kritisch kranke Patienten ein. Telepsychiatrische Überwachung und digitale Adhärenztools unterstützen die Therapietreue. Verbesserte Sicherheitsprofile und Überwachungstechnologien fördern die Anwendung durch Ärzte. Die Kombinationstherapie mit oralen Medikamenten steigert die Marktnachfrage. Das Bewusstsein für injizierbare Optionen bei Ärzten und Pflegekräften trägt zu deren weiterer Verbreitung bei.

- Nach Bevölkerungstyp

Basierend auf der Patientengruppe ist der Markt in Kinder und Erwachsene unterteilt. Das Segment der Erwachsenen dominierte den Markt im Jahr 2025 aufgrund höherer Prävalenz, längerer Behandlungsdauer und einheitlicherer Diagnosestellung. Erwachsene benötigen höhere Dosierungen und eine intensivere Therapie, was den Umsatz steigert. Krankenhäuser, Fachkliniken und ambulante psychiatrische Zentren stellen den Großteil der Rezepte für Erwachsene aus. Krankenversicherungen und betriebliche Programme zur psychischen Gesundheit fördern die Inanspruchnahme von Therapien. Programme zur Patientenadhärenz gewährleisten die langfristige Einhaltung der Behandlungsrichtlinien. Aufklärungskampagnen fördern die frühzeitige Intervention und festigen die Marktführerschaft.

Der Bereich der Pädiatrie dürfte aufgrund des steigenden Bewusstseins für Früherkennung und -intervention das schnellste Wachstum verzeichnen. Telepsychiatrie und häusliche Pflegedienste verbessern den Zugang für Kinder. Pädiatrische psychiatrische Programme integrieren Verhaltenstherapie mit medikamentöser Behandlung. Digitale Symptomerfassung verbessert die Therapietreue und die Therapiekontrolle. Schulbasierte Programme und Aufklärungskampagnen für Eltern fördern die Früherkennung. Spezielle Arzneimittelformulierungen für Kinder steigern die Akzeptanz zusätzlich. Kombinationsbehandlungen gewinnen an Bedeutung und beschleunigen das Wachstum in diesem Segment.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominiert den Markt aufgrund hoher Patientenzahlen und der integrierten Versorgung von Erwachsenen und Kindern. Krankenhäuser bieten eine umfassende Behandlung einschließlich medikamentöser Therapie, Nachsorge und Überwachung. Fachärzte für Psychiatrie, die in Krankenhäusern tätig sind, tragen zu einem hohen Verschreibungsvolumen bei. Die Kostenübernahme durch die Krankenversicherung gewährleistet die Bezahlbarkeit für die Patienten. Patientenbetreuungsprogramme und Kombinationstherapien fördern die Therapietreue. Krankenhäuser treiben zudem das langfristige Therapiemanagement voran und sichern sich so ihre Umsatzführerschaft.

Der Bereich der häuslichen Pflege dürfte aufgrund der zunehmenden Nutzung von Telepsychiatrie, Fernüberwachung und dem Trend zu mehr Komfort das schnellste Wachstum verzeichnen. Patienten können Behandlungen in Anspruch nehmen, ohne häufig ins Krankenhaus gehen zu müssen. Digitale Adhärenz- und mobile Tracking-Apps verbessern die langfristige Therapietreue. Eltern und Betreuer bevorzugen die häusliche Therapie für Kinder und Jugendliche. Abonnementbasierte Medikamentenlieferdienste unterstützen die Kontinuität der Versorgung. Die Integration von Verhaltenstherapie in die medikamentöse Behandlung fördert die Akzeptanz. Telemedizinische Plattformen erweitern den Zugang zu abgelegenen Regionen und treiben das Wachstum weiter an.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Einzelhandelsapotheken dominiert den Markt aufgrund der weiten Verbreitung, des einfachen Zugangs und der Möglichkeit, Medikamente über die Krankenkasse zu beziehen. Erwachsene und Kinder können so bequem ihre Medikamente erhalten. Krankenhäuser und Fachkliniken arbeiten häufig mit Einzelhandelsapotheken zusammen, um die Medikamentenversorgung sicherzustellen. Kundenbindungsprogramme und Wiederholungsrezepte sichern nachhaltige Einnahmen. Eine hohe Markenbekanntheit fördert wiederholte Käufe. Bequemlichkeit und lokale Präsenz stärken die Marktführerschaft.

Der Online-Apothekensektor dürfte aufgrund der zunehmenden Digitalisierung und des wachsenden E-Commerce-Anteils das schnellste Wachstum verzeichnen. Patienten können Medikamente bequem von zu Hause aus bestellen und liefern lassen. Telemedizinische Rezepte in Kombination mit Online-Bestellungen beschleunigen die Akzeptanz. Abonnementbasierte Liefer- und Erinnerungssysteme verbessern die Therapietreue. Diskretion und Datenschutz erhöhen die Patientenpräferenz. Digitale Plattformen ermöglichen die Überwachung von Therapieverlauf und -einhaltung. Aufklärungskampagnen und das wachsende Vertrauen in Online-Apotheken fördern die Akzeptanz zusätzlich.

Regionale Analyse des nordamerikanischen Marktes für Medikamente gegen Zwangsstörungen (OCD).

- Die Vereinigten Staaten dominierten den Markt für Medikamente gegen Zwangsstörungen mit dem größten Umsatzanteil von 55,8 % im Jahr 2025. Charakteristisch hierfür waren eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger pharmazeutischer Akteure. Hinzu kam ein substanzielles Wachstum bei den Verschreibungen, insbesondere in Krankenhäusern und Fachkliniken, das durch Innovationen bei Arzneimittelformulierungen und gezielten Therapien angetrieben wurde.

- Patienten und ihre Betreuer in der Region schätzen zunehmend klinisch validierte pharmakologische Behandlungen, darunter SSRIs, Antipsychotika und NMDA-Blocker, zur effektiven Behandlung von Zwangssymptomen.

- Diese weitverbreitete Anwendung wird zusätzlich durch moderne Gesundheitseinrichtungen, telepsychiatrische Dienste, Versicherungsschutz und Patientenbetreuungsprogramme unterstützt, wodurch die medikamentöse Therapie als bevorzugte Lösung sowohl für Erwachsene als auch für Kinder etabliert wird.

Markteinblicke für Medikamente gegen Zwangsstörungen (OCD) in den USA und Nordamerika

Der US-amerikanische Markt für Medikamente gegen Zwangsstörungen (OCD) erzielte 2025 mit 55,8 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz von Zwangsstörungen und die gut ausgebaute Gesundheitsinfrastruktur. Patienten und Angehörige legen zunehmend Wert auf eine wirksame medikamentöse Behandlung mit SSRIs, Antipsychotika und NMDA-Blockern zur Symptomkontrolle. Die wachsende Nutzung telepsychiatrischer Dienste, mobiler Gesundheitsüberwachung und digitaler Adhärenz-Tools treibt den Markt zusätzlich an. Darüber hinaus verbessern Krankenversicherungen und Patientenbetreuungsprogramme den Zugang zu Medikamenten. Aufklärungskampagnen und Initiativen zur Früherkennung tragen maßgeblich zum Marktwachstum bei. Der zunehmende Fokus auf die psychische Gesundheitsversorgung von Kindern und Erwachsenen sorgt für eine anhaltend starke Nachfrage nach Medikamenten gegen Zwangsstörungen in Krankenhäusern, Fachkliniken und der häuslichen Pflege.

Markteinblicke für Medikamente gegen Zwangsstörungen (OCD) in Kanada und Nordamerika

Der kanadische Markt für Medikamente gegen Zwangsstörungen wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das wachsende Bewusstsein für psychische Gesundheit und die steigenden Diagnosezahlen von Zwangsstörungen. Kanadische Patienten bevorzugen zunehmend integrierte Therapieansätze, die medikamentöse Behandlung mit Verhaltenstherapie kombinieren. Das leistungsfähige Gesundheitssystem des Landes und staatliche Initiativen zur Förderung psychischer Gesundheitsdienste erleichtern den Zugang zu Medikamenten gegen Zwangsstörungen. Telepsychiatrie und häusliche Pflege verbessern die Behandlungsmöglichkeiten in abgelegenen Gebieten. Darüber hinaus fördern eine gute Krankenversicherung und Erstattungsprogramme die Inanspruchnahme verschriebener Medikamente gegen Zwangsstörungen. Kampagnen der Öffentlichkeit, die auf die Symptome von Zwangsstörungen und die Bedeutung frühzeitiger Interventionen aufmerksam machen, unterstützen das kontinuierliche Marktwachstum.

Markteinblicke für Medikamente gegen Zwangsstörungen (OCD) in Mexiko und Nordamerika

Der mexikanische Markt für Medikamente gegen Zwangsstörungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für psychische Erkrankungen und die verbesserte Gesundheitsinfrastruktur. Patienten in Mexiko sind zunehmend offen für evidenzbasierte pharmakologische Therapien, darunter Antidepressiva, Antipsychotika und NMDA-Blocker. Die Integration von Telemedizinplattformen macht die Behandlung von Zwangsstörungen zugänglicher, insbesondere in ländlichen Gebieten. Zunehmende staatliche Initiativen zur Förderung des Bewusstseins für psychische Gesundheit unterstützen die Marktakzeptanz. Die steigende Anzahl von Fachkliniken und Psychiatern trägt zusätzlich zur Verbesserung der Behandlungsverfügbarkeit bei. Darüber hinaus verbessern die zunehmende Verbreitung von Krankenversicherungen und Patientenunterstützungsprogramme den Zugang zu Medikamenten und fördern so das Marktwachstum.

Marktanteil von Medikamenten gegen Zwangsstörungen (OCD) in Nordamerika

Der nordamerikanische Markt für Medikamente gegen Zwangsstörungen (OCD) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Eli Lilly and Company (USA)

- Axsome Therapeutics, Inc. (USA)

- Pfizer Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- GSK plc (UK)

- Lundbeck A/S (Dänemark)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Novartis AG (Schweiz)

- AstraZeneca (UK)

- AbbVie (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Amneal Pharmaceuticals LLC (USA)

- Zydus-Gruppe (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Aurobindo Pharma Limited (USA)

- Mallinckrodt (USA)

- Lannett. (USA)

- Par Health, Inc. (USA)

- Alvogen (USA)

- Apotex Inc. (Kanada)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Medikamente gegen Zwangsstörungen (OCD)?

- Im September 2025 wurde in einer klinischen Studie berichtet, dass das von der FDA zugelassene Antiemetikum Ondansetron, als Zusatztherapie zu Serotonin-Wiederaufnahmehemmern (SSRI) eingesetzt, die Schwere der Symptome einer Zwangsstörung signifikant verringerte. Die Studienergebnisse unterstreichen das Potenzial von Ondansetron als Augmentationsstrategie bei Zwangsstörungen, insbesondere bei Patienten mit Restbeschwerden trotz Erstlinientherapie.

- Im April 2025 wurde in den Medien hervorgehoben, dass „elektrozeutische“ Therapien wie die tiefe Hirnstimulation (THS), die transkranielle Magnetstimulation (TMS), die Vagusnervstimulation (VNS) und der fokussierte Ultraschall in den USA zunehmend als Behandlungsoptionen für therapieresistente Zwangsstörungen anerkannt werden. Konkret gelten bis zu 60 % der Amerikaner mit Zwangsstörungen als therapieresistent, wodurch diese nicht-medikamentösen Optionen an Bedeutung gewinnen.

- Im März 2025 veröffentlichte die American Psychiatric Association eine Forschungszusammenfassung, die auf die Veröffentlichung einer randomisierten, kontrollierten Studie zu hochdosiertem Ondansetron bei Zwangsstörungen und Tic-Störungen hinwies. Die Studie untersuchte neben Veränderungen der klinischen Symptome auch Veränderungen der neuronalen Konnektivität mittels fMRT. Dies markiert einen bedeutenden Wandel hin zu einer mechanistisch und biomarkerbasiert orientierten Pharmakotherapie in der Behandlung von Zwangsstörungen und zeigt auf, wie zukünftige Medikamente anhand von bildgebenden Verfahren des Gehirns evaluiert werden könnten.

- Im August 2024 nahm die US-amerikanische Regulierungs- und Forschungslandschaft für psychedelische Substanzen eine bemerkenswerte Wendung. Ein Artikel legte dar, dass die MDMA-gestützte Therapie für PTBS trotz vielversprechender erster Ergebnisse nicht von der US-amerikanischen Arzneimittelbehörde (FDA) zugelassen wurde. Dies warf Fragen hinsichtlich der zukünftigen Entwicklung von Psychedelika in breiteren Anwendungsgebieten der psychischen Gesundheit, einschließlich Zwangsstörungen, auf.

- Im Juni 2023 wurde berichtet, dass der US-Bundesstaat Washington eine großangelegte klinische Studie mit Psilocybin an der University of Washington School of Medicine genehmigt hat, um dessen therapeutisches Potenzial, unter anderem bei Angstzuständen, Depressionen und möglicherweise auch Zwangsstörungen, zu untersuchen. Dies deutet auf eine zunehmende Dynamik in Gesetzgebung und Klinik im Bereich alternativer Therapien hin, die die medikamentöse Behandlung von Zwangsstörungen zukünftig beeinflussen könnten, selbst wenn noch keine spezifische Zulassung für die Behandlung von Zwangsstörungen vorliegt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.