North America Operating Room Equipment Supplies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.59 Billion

USD

12.75 Billion

2025

2033

USD

7.59 Billion

USD

12.75 Billion

2025

2033

| 2026 –2033 | |

| USD 7.59 Billion | |

| USD 12.75 Billion | |

| % | |

|

Marktsegmentierung für OP-Ausrüstung und -Zubehör in Nordamerika nach Produkt (Instrumente, Zubehör), Anwendungen (Orthopädie und Traumatologie, Herz-Kreislauf-Chirurgie, Gastroenterologie, Nephrologie, Neurochirurgie, Onkochirurgie, Allgemeinchirurgie und Sonstige), Endnutzer (Krankenhäuser, spezialisierte OP-Zentren und ambulante OP-Zentren) – Branchentrends und Prognose bis 2033

Marktgröße für OP-Ausrüstung und -Zubehör in Nordamerika

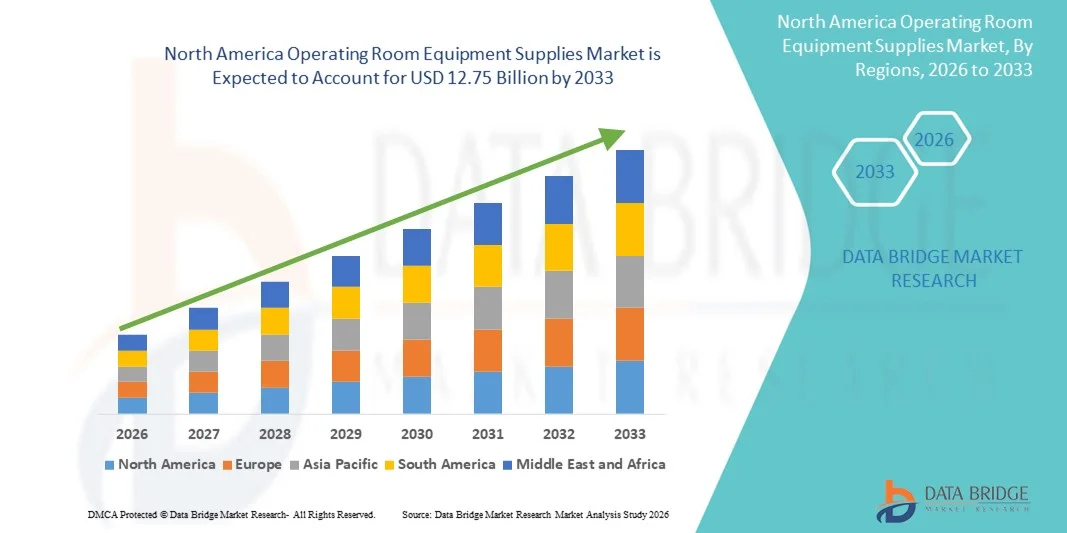

- Der nordamerikanische Markt für OP-Saal-Ausrüstung hatte im Jahr 2025 einen Wert von 7,59 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 12,75 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Anzahl chirurgischer Eingriffe, zunehmende Investitionen in die Krankenhausinfrastruktur und technologische Fortschritte bei chirurgischen Instrumenten und Einweg-OP-Materialien angetrieben.

- Darüber hinaus treibt der zunehmende Fokus auf die Verbesserung der Patientensicherheit, die Reduzierung von Infektionsrisiken und die Steigerung der chirurgischen Effizienz die Nachfrage nach hochwertiger und zuverlässiger OP-Ausrüstung und Verbrauchsmaterialien an. Diese zusammenwirkenden Faktoren beschleunigen die Einführung fortschrittlicher OP-Lösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für OP-Ausrüstung und -Zubehör in Nordamerika

- Die Ausrüstung für Operationssäle, einschließlich chirurgischer Instrumente , Verbrauchsmaterialien und Spezialgeräte, ist aufgrund ihrer Rolle bei der Verbesserung der chirurgischen Präzision, der Patientensicherheit und der Effizienz von Eingriffen ein zunehmend wichtiger Bestandteil der modernen Gesundheitsinfrastruktur in Krankenhäusern und ambulanten Operationszentren.

- Die steigende Nachfrage nach OP-Ausrüstung wird vor allem durch die zunehmende Anzahl chirurgischer Eingriffe, steigende Investitionen in die Krankenhausinfrastruktur und den wachsenden Fokus auf Infektionskontrolle und Patientenergebnisse angetrieben.

- Die Vereinigten Staaten dominierten 2025 den Markt für OP-Ausrüstung mit einem Umsatzanteil von 62,7 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Kanada dürfte im Prognosezeitraum aufgrund des zunehmenden Ausbaus der Gesundheitsinfrastruktur, steigender Gesundheitsausgaben und wachsender Nachfrage nach fortschrittlichen chirurgischen Lösungen das am schnellsten wachsende Land auf dem Markt für OP-Ausrüstung sein.

- Das Segment der Instrumente dominierte den Markt für OP-Ausrüstung mit einem Marktanteil von 49,5 % im Jahr 2025. Dies ist auf ihre entscheidende Rolle bei der Gewährleistung von Genauigkeit, Sicherheit und Kompatibilität mit fortschrittlichen chirurgischen Technologien während der Eingriffe zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für OP-Ausrüstung und -Bedarf in Nordamerika

|

Attribute |

Nordamerika – Wichtige Markteinblicke in die Ausrüstung für Operationssäle |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für OP-Ausrüstung in Nordamerika

Fortschritte in der minimalinvasiven und roboterassistierten Chirurgie

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für OP-Saal-Ausrüstung ist die zunehmende Verbreitung minimalinvasiver und robotergestützter chirurgischer Technologien, die die Präzision des Eingriffs erhöhen, die Genesungszeit der Patienten verkürzen und die Operationsergebnisse verbessern.

- Das da Vinci-Operationssystem ist beispielsweise in Krankenhäusern in den USA weit verbreitet und ermöglicht es Chirurgen, komplexe Eingriffe mit verbesserter Geschicklichkeit und Kontrolle durchzuführen und gleichzeitig die Notwendigkeit großer Einschnitte zu reduzieren.

- Die Integration fortschrittlicher Bildgebungs-, Navigations- und Roboterinstrumente in Operationssäle ermöglicht die Echtzeitvisualisierung und eine verbesserte chirurgische Genauigkeit, was die Nachfrage nach spezialisierten Verbrauchsmaterialien und mit diesen Systemen kompatiblen Instrumenten erhöht.

- Krankenhäuser statten OP-Säle zunehmend mit vernetzten chirurgischen Plattformen aus, die den Arbeitsablauf optimieren, die Eingriffszeit verkürzen und die Sicherheit erhöhen, indem sie den nahtlosen Betrieb von Roboterinstrumenten neben traditionellen chirurgischen Instrumenten ermöglichen.

- Dieser Trend hin zu präziseren, technologiegetriebenen und effizienteren chirurgischen Lösungen verändert grundlegend die Erwartungen an die OP-Leistung und veranlasst Unternehmen wie Medtronic zur Entwicklung fortschrittlicher minimalinvasiver Instrumente und roboterkompatibler Verbrauchsmaterialien.

- Die Nachfrage nach OP-Ausrüstung für roboterassistierte und minimalinvasive Eingriffe steigt in Krankenhäusern und chirurgischen Zentren rasant an, da Gesundheitsdienstleister zunehmend Wert auf Patientensicherheit, Effizienz und verbesserte Behandlungsergebnisse legen.

- Die Nutzung intelligenter OP-Managementsysteme nimmt zu; sie integrieren Geräteverfolgung, Bestandsverwaltung und vorausschauende Wartung, um die betriebliche Effizienz zu optimieren und Verfahrensverzögerungen zu reduzieren.

- Der Aufstieg der Telechirurgie und fernassistierter chirurgischer Eingriffe schafft Möglichkeiten für Geräte, die eine hochpräzise Kommunikation, Echtzeit-Bildgebung und die Zusammenarbeit von Chirurgen und Spezialisten aus der Ferne ermöglichen.

Marktdynamik für OP-Ausrüstung in Nordamerika

Treiber

Steigendes Operationsvolumen und Investitionen in die Krankenhausinfrastruktur

- Die steigende Anzahl chirurgischer Eingriffe in Verbindung mit erheblichen Investitionen in die Krankenhausinfrastruktur ist ein wesentlicher Treiber der Nachfrage nach OP-Ausrüstung.

- Beispielsweise kündigte Hologic, Inc. im März 2025 die Erweiterung seines Angebots an chirurgischen Geräten für ambulante Zentren an, wobei der Schwerpunkt auf minimalinvasiven Eingriffen mit hohem Patientenaufkommen liegt, um dem wachsenden Bedarf im Gesundheitswesen gerecht zu werden.

- Da Krankenhäuser die Patientensicherheit und die Operationsergebnisse verbessern wollen, werden zunehmend fortschrittliche OP-Materialien, darunter Einweg-Chirurgieinstrumente, Bildgebungsgeräte und Präzisionsinstrumente, eingesetzt.

- Darüber hinaus führt der Fokus auf die Modernisierung von Operationssälen zur Integration moderner chirurgischer Technologien zu einer stetigen Nachfrage nach kompatiblen Geräten und Verbrauchsmaterialien in allen Gesundheitseinrichtungen.

- Steigende Gesundheitsausgaben in Verbindung mit staatlichen Initiativen zur Modernisierung von Krankenhäusern treiben die Einführung innovativer OP-Lösungen in öffentlichen und privaten Krankenhäusern voran und fördern so das gesamte Marktwachstum.

- Die zunehmende Verbreitung chronischer Krankheiten und die alternde Bevölkerung führen zu einer höheren Nachfrage nach Operationen und damit zu einem gesteigerten Verbrauch von OP-Ausrüstung.

- Strategische Partnerschaften und Kooperationen zwischen Herstellern medizinischer Geräte und Gesundheitsdienstleistern beschleunigen die Produktakzeptanz und erleichtern die Einführung modernster OP-Technologien.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die hohen Kosten für moderne chirurgische Instrumente, Robotersysteme und Einweg-OP-Verbrauchsmaterialien können die Akzeptanz einschränken, insbesondere in kleineren Krankenhäusern oder Einrichtungen mit begrenztem Budget.

- Beispielsweise erfordern teure robotergestützte chirurgische Instrumente wie das da Vinci-System von Intuitive Surgical erhebliche Vorabinvestitionen, was einige Gesundheitsdienstleister von der Modernisierung ihrer OP-Säle abhalten könnte.

- Strenge regulatorische Standards für chirurgische Instrumente und Verbrauchsmaterialien, einschließlich FDA-Zulassungen, stellen Hersteller und Krankenhäuser vor Herausforderungen bei der Sicherstellung der Einhaltung dieser Standards vor der Markteinführung.

- Die Einhaltung von Sterilisationsstandards, Patientensicherheit und behördlicher Dokumentation erhöht die Komplexität und die Kosten der Einführung von OP-Ausrüstung, insbesondere bei neuartigen Technologien und hochpräzisen Instrumenten.

- Während Krankenhäuser ihre Modernisierung fortsetzen, wird die Bewältigung von Kosten- und Compliance-Herausforderungen durch innovative Finanzierungslösungen, modulare Ausrüstungslösungen und optimierte regulatorische Verfahren entscheidend für ein nachhaltiges Marktwachstum sein.

- Ein Mangel an geschultem OP-Personal für die Bedienung moderner OP-Geräte kann deren Einführung verlangsamen, insbesondere in kleineren oder ländlichen Krankenhäusern, wo spezialisierte Schulungen weniger zugänglich sind.

- Unterbrechungen der Lieferkette für hochwertige chirurgische Instrumente und Verbrauchsmaterialien können zu Verzögerungen bei der Beschaffung führen, den Krankenhausbetrieb beeinträchtigen und die breite Einführung neuer Geräte einschränken.

Marktübersicht für OP-Ausrüstung und -Bedarf in Nordamerika

Der Markt ist nach Produkt, Anwendung und Endnutzer segmentiert.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Instrumente und Zubehör unterteilt. Instrumente dominierten den Markt mit einem Umsatzanteil von 49,5 % im Jahr 2025. Dies ist auf ihre entscheidende Rolle für die Genauigkeit, Sicherheit und Kompatibilität von Eingriffen mit modernen chirurgischen Technologien zurückzuführen. Krankenhäuser und spezialisierte Operationszentren legen Wert auf hochwertige chirurgische Instrumente aufgrund ihrer Präzision und Langlebigkeit, insbesondere bei komplexen Eingriffen wie Herz- und Neurochirurgie. Die zunehmende Verbreitung roboterassistierter und minimalinvasiver Operationen hat die Nachfrage nach hochentwickelten Instrumenten, darunter laparoskopische Instrumente und präzise orthopädische Geräte, weiter angekurbelt. Hersteller entwickeln ihre Instrumente kontinuierlich weiter, um Ergonomie, Sterilisationseffizienz und Behandlungsergebnisse zu verbessern, was ihre Attraktivität auf dem Markt steigert. Starke Krankenhausbudgets und hohe Operationszahlen in den USA tragen zur anhaltenden Dominanz dieses Segments bei. Instrumente werden zudem aufgrund der Einhaltung regulatorischer Vorgaben und des etablierten klinischen Vertrauens gegenüber neueren Einwegalternativen bevorzugt.

Für Zubehör wird von 2026 bis 2033 mit einer Wachstumsrate von 7,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Verbrauchsmaterialien wie Abdecktüchern, Nahtmaterial, OP-Sets und Spezialartikeln. Zubehör ergänzt chirurgische Instrumente und ist unerlässlich für Infektionskontrolle, Effizienz und standardisierte Abläufe. Der durch strenge Infektionsschutzrichtlinien bedingte Anstieg bei Einweg-OP-Verbrauchsmaterialien beflügelt das Wachstum in diesem Segment. Zudem erhöhen steigende Investitionen in ambulante OP-Zentren und Fachkliniken die Nachfrage nach zuverlässigem und kostengünstigem Zubehör, das sichere und reibungslose OP-Abläufe gewährleistet. Krankenhäuser entscheiden sich zunehmend für Zubehörsets, die auf spezifische Eingriffe zugeschnitten sind, was die schnelle Akzeptanz zusätzlich fördert.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Orthopädie und Unfallchirurgie, Herz-Kreislauf-Chirurgie, Gastroenterologie, Nephrologie, Neurochirurgie, Onkochirurgie, Allgemeinchirurgie und weitere Bereiche unterteilt. Orthopädie und Unfallchirurgie dominierten den Markt mit einem Anteil von 28,6 % im Jahr 2025, bedingt durch die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates, Frakturen und Sportverletzungen. Moderne Instrumente wie Knochenbohrer, orthopädische Implantate und Fixationsvorrichtungen sind stark nachgefragt, insbesondere in US-amerikanischen Krankenhäusern, die Gelenkersatz- und Traumabehandlungen durchführen. Der Anstieg minimalinvasiver orthopädischer Techniken hat die Verwendung präziser chirurgischer Instrumente weiter gefördert. Die alternde Bevölkerung und ein aktiver Lebensstil tragen zu einem höheren Operationsvolumen bei und unterstützen die Marktführerschaft. Krankenhäuser und spezialisierte Zentren setzen auf modernste orthopädische Instrumente, um die Behandlungsergebnisse zu verbessern und die Genesungszeit zu verkürzen. Das Segment profitiert zudem von der Kostenerstattung für orthopädische Operationen in den USA, was die Anschaffung hochwertiger Geräte fördert.

Für die Neurochirurgie wird von 2026 bis 2033 mit einer Wachstumsrate von 8,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die Zunahme neurologischer Erkrankungen, Wirbelsäulenoperationen und Fortschritte bei roboterassistierten neurochirurgischen Eingriffen. Chirurgen benötigen hochpräzise Instrumente und spezielle Einwegmaterialien für Gehirn- und Wirbelsäulenoperationen, was die Nachfrage weiter steigert. Die Integration von Navigationssystemen, Bildgebungsgeräten und minimalinvasiven neurochirurgischen Instrumenten beschleunigt deren Anwendung. Zudem investieren Krankenhäuser in neurochirurgisch ausgestattete Operationssäle, um komplexe Fälle effizient behandeln zu können. Auch das wachsende Bewusstsein für neurologische Erkrankungen und die zunehmende Verbreitung von Frühdiagnosen tragen zu steigenden Operationszahlen bei und fördern so das Wachstum dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, spezialisierte OP-Zentren und ambulante OP-Zentren unterteilt. Krankenhäuser dominierten den Markt mit dem größten Umsatzanteil von 57,2 % im Jahr 2025. Dies ist auf hohe OP-Zahlen, eine etablierte Infrastruktur und die Möglichkeit, in moderne OP-Ausrüstung und -Instrumente zu investieren, zurückzuführen. Krankenhäuser führen ein breites Spektrum an Eingriffen in verschiedenen Fachbereichen durch, was einen vielfältigen Bedarf an OP-Materialien und -Instrumenten mit sich bringt. Hohe Patientenzahlen, staatliche Fördermittel für Krankenhausmodernisierungen und der Fokus auf die Verbesserung der Patientenergebnisse tragen zu ihrer anhaltenden Marktführerschaft bei. Krankenhäuser profitieren zudem von internen Sterilisations- und Wartungskapazitäten, was die Effizienz der Instrumentennutzung erhöht. Große Krankenhäuser setzen häufig roboterassistierte und minimalinvasive Operationen ein, wodurch die Nachfrage nach hochentwickelten Instrumenten steigt.

Für spezialisierte chirurgische Zentren wird von 2026 bis 2033 ein Wachstum von 9,1 % erwartet, getrieben durch den Aufstieg spezialisierter chirurgischer Versorgungsmodelle wie orthopädischer, ophthalmologischer und ambulanter kardiologischer Zentren. Diese Zentren legen Wert auf Effizienz, schnellen Patientendurchlauf und verfahrensspezifische Instrumente, wodurch eine starke Nachfrage nach spezialisierter OP-Ausrüstung entsteht. Die Ausweitung ambulanter und elektiver Eingriffe in den USA beschleunigt die Einführung dieser Technologien zusätzlich. Die Zentren setzen vermehrt auf Einwegzubehör und minimalinvasive Instrumente, um die Wartezeiten zu verkürzen und die Patientensicherheit zu erhöhen. Das Wachstum wird außerdem durch Partnerschaften mit Medizinprodukteherstellern unterstützt, die maßgeschneiderte OP-Sets für Eingriffe mit hohem Patientenaufkommen anbieten.

Regionale Analyse des nordamerikanischen Marktes für OP-Ausrüstung und -Zubehör

- Die Vereinigten Staaten dominierten 2025 den Markt für OP-Ausrüstung mit einem Umsatzanteil von 62,7 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Die Gesundheitsdienstleister des Landes legen Wert auf qualitativ hochwertige, zuverlässige Instrumente und Verbrauchsmaterialien, die die chirurgische Präzision, die Patientensicherheit und die Effizienz der Eingriffe in verschiedenen Fachbereichen verbessern.

- Diese weitverbreitete Akzeptanz wird zudem durch hohe Gesundheitsausgaben, strenge regulatorische Rahmenbedingungen zur Gewährleistung der Patientensicherheit und die Präsenz großer Medizinproduktehersteller unterstützt, wodurch sich die USA als führender Markt für OP-Ausrüstung in der Region etablieren.

Einblick in den US-amerikanischen Markt für OP-Ausrüstung

Der US-amerikanische Markt für OP-Ausrüstung erzielte 2025 mit 62,7 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind steigende Operationszahlen, eine fortschrittliche Krankenhausinfrastruktur und zunehmende Investitionen in moderne OP-Technologien. Gesundheitsdienstleister legen Wert auf hochwertige chirurgische Instrumente, Einwegartikel und Zubehör, um die Patientensicherheit, die Effizienz der Eingriffe und die Operationsergebnisse zu verbessern. Die zunehmende Verbreitung minimalinvasiver und roboterassistierter Operationen sowie integrierter OP-Managementsysteme treibt das Marktwachstum zusätzlich an. Darüber hinaus fördern die Präsenz führender Medizintechnikhersteller und die hohen Gesundheitsausgaben kontinuierliche Innovationen und die Einführung fortschrittlicher Geräte. Der US-amerikanische Markt ist nach wie vor der ausgereifteste und technologisch fortschrittlichste in Nordamerika und untermauert damit die führende Position der Region.

Einblick in den kanadischen Markt für OP-Ausrüstung

Der kanadische Markt für OP-Ausrüstung wird im Prognosezeitraum voraussichtlich das schnellste Wachstum in Nordamerika verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Modernisierung von Krankenhäusern und der Ausbau spezialisierter OP-Zentren. Das wachsende Bewusstsein für Patientensicherheit, Infektionskontrolle und effiziente OP-Abläufe beschleunigt die Einführung hochwertiger Instrumente, Einwegmaterialien und fortschrittlicher OP-Ausrüstung. Staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur und die zunehmende Verbreitung chronischer Erkrankungen tragen zu einem höheren OP-Volumen und damit zum Marktwachstum bei. Kanadische Krankenhäuser setzen vermehrt minimalinvasive und roboterassistierte Operationstechniken ein, was die Nachfrage zusätzlich ankurbelt. Der Trend zur Telechirurgie und vernetzten OP-Systemen positioniert Kanada ebenfalls als einen der am schnellsten wachsenden Märkte in der Region.

Einblick in den mexikanischen Markt für OP-Raumausrüstung

Der mexikanische Markt für OP-Ausrüstung wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieses Wachstums sind steigende Investitionen in die Gesundheitsinfrastruktur, die Modernisierung von Krankenhäusern und die zunehmende Anzahl chirurgischer Eingriffe in urbanen Zentren. Ein wachsendes Bewusstsein für Patientensicherheit, Infektionskontrolle und die Einführung fortschrittlicher Medizintechnologien beflügeln die Nachfrage nach hochwertigen OP-Instrumenten und Einwegmaterialien. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und zur Modernisierung von Krankenhäusern beschleunigen die Modernisierung chirurgischer Einrichtungen. Darüber hinaus verbessern Kooperationen zwischen internationalen Medizinprodukteherstellern und lokalen Händlern die Verfügbarkeit fortschrittlicher Geräte. Auch die zunehmende Anwendung minimalinvasiver Verfahren und telemedizinisch kompatibler OP-Technologien trägt zum Wachstum des mexikanischen Marktes bei.

Marktanteil von OP-Ausrüstung und -Zubehör in Nordamerika

Die nordamerikanische Branche für OP-Ausrüstung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Stryker (USA)

- STERIS plc (USA)

- Medtronic (Irland)

- Zimmer Biomet. (USA)

- CONMED Corporation (USA)

- Boston Scientific Corporation (USA)

- BD (USA)

- Arthrex, Inc. (USA)

- Hill‐Rom Holdings, Inc. (USA)

- Mizuho OSI (USA)

- Getinge AB (Schweden)

- Olympus Corporation (Japan)

- Koninklijke Philips NV (Niederlande)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Smith+Nephew (UK)

- GE Healthcare (USA)

- FUJIFILM Holdings Corporation (Japan)

- Karl Storz SE & Co. KG (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für OP-Saal-Ausrüstung?

- Im Januar 2025 brachte Mindray Nordamerika seinen ersten OP-Tisch, den HyBase V6, auf den Markt und betrat damit das Segment der OP-Tische. Der neue Tisch ist flexibel einsetzbar für verschiedene Patientenprofile und chirurgische Eingriffe und bietet ergonomischen Komfort, uneingeschränkten Zugang und eine einfachere Geräteintegration. Ziel ist es, den OP-Ablauf und die Patientenlagerung zu optimieren.

- Im März 2024 kündigte Getinge auf der Konferenz der Association of periOperative Registered Nurses (AORN) 2024 die Markteinführung des OP-Tisches Maquet Corin in den USA sowie der OP-Leuchte Maquet Ezea an. Krankenhäuser erhalten damit neue Lösungen zur Optimierung chirurgischer Arbeitsabläufe, zur Erhöhung der Patienten- und Personalsicherheit und zur Steigerung der OP-Effizienz durch intelligente Tischfunktionen und optimierte Beleuchtung.

- Im Februar 2024 erhielt die Virtual Incision Corporation die US-amerikanische Zulassung (FDA-Marktzulassung) für das MIRA™-Chirurgiesystem, das als weltweit erstes miniaturisiertes roboterassistiertes Chirurgiegerät (miniRAS) für Kolektomie-Eingriffe bei Erwachsenen zugelassen ist und den Zugang zu roboterassistierter Chirurgie auch in Umgebungen mit begrenztem Platz oder Ressourcen erweitert. Dies signalisiert die zunehmende Verbreitung kompakter, ressourcenschonender Robotersysteme in nordamerikanischen Operationssälen.

- Im Januar 2023 kündigte GE HealthCare die Übernahme von IMACTIS an, einem auf CT-gestützte interventionelle Navigationssysteme spezialisierten Unternehmen. Ziel der Übernahme ist die Stärkung der Kompetenzen im Bereich interventioneller Navigation und bildgestützter Therapien auf dem US-Markt. Durch die Akquisition erweitert sich die Reichweite fortschrittlicher CT-Navigationstechnologien, die bei minimalinvasiven und perkutanen Eingriffen im OP eingesetzt werden.

- Im Dezember 2022 brachte Mindray seine neue HyLED C-Serie von OP-Leuchten auf den Markt, die für verbesserte Ausleuchtung, flexible Positionierung und optimierte Lichtverhältnisse in Operationssälen entwickelt wurde. Laut Mindray bietet die HyLED C-Serie Funktionen wie Multi-Patch-Beleuchtung für ein gleichmäßiges Lichtfeld, einstellbare Lichtfleckgröße und Farbtemperatur sowie ergonomische Bedienelemente, die die Sicht und chirurgische Präzision sowohl bei offenen als auch bei minimalinvasiven Eingriffen verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.