North America Orthopedic Implants Including Dental Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.52 Billion

USD

66.62 Billion

2024

2032

USD

23.52 Billion

USD

66.62 Billion

2024

2032

| 2025 –2032 | |

| USD 23.52 Billion | |

| USD 66.62 Billion | |

| % | |

|

Marktsegmentierung für orthopädische Implantate (einschließlich Zahnimplantate) in Nordamerika nach Produkttyp (rekonstruktiver Gelenkersatz, Wirbelsäulenimplantate, Bewegungserhaltungsgeräte/Nichtfusionsgeräte, Zahnimplantate, Traumaimplantate, Orthobiologie und andere), Biomaterial (metallische Biomaterialien, keramisches Biomaterial , polymere Biomaterialien, natürliche Biomaterialien und andere), Verfahren (offene Chirurgie, minimalinvasive Chirurgie (MIS) und andere), Fixierungstyp (orthopädische Zementimplantate, zementfreie orthopädische Implantate und hybride orthopädische Implantate), Endbenutzer (Krankenhäuser, Kliniken, ambulante chirurgische Zentren, Einrichtungen der häuslichen Pflege, akademische und Forschungsinstitute und andere), Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf und andere) – Branchentrends und Prognose bis 2032

Marktgröße für orthopädische Implantate (einschließlich Zahnimplantate) in Nordamerika

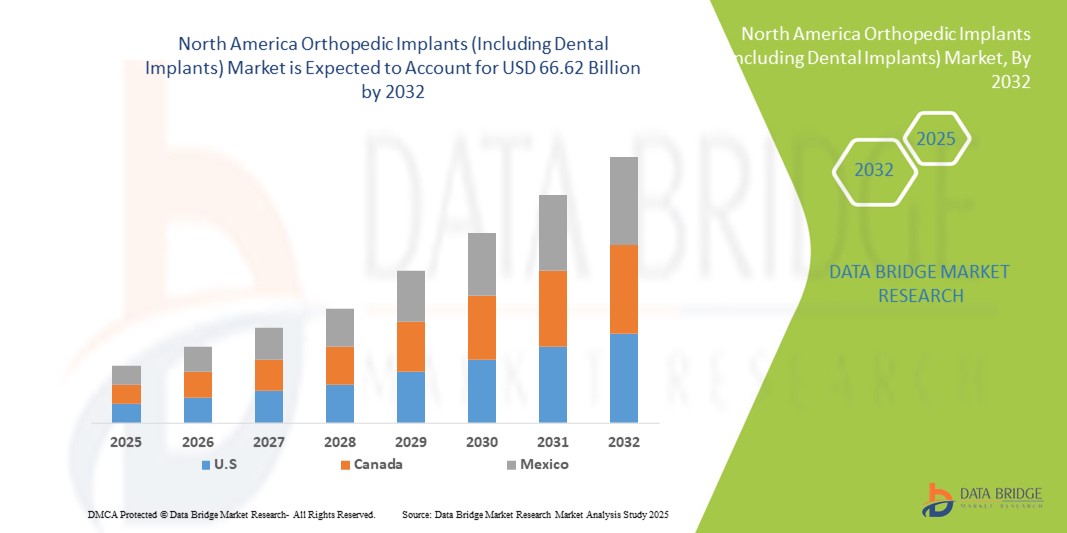

- Der nordamerikanische Markt für orthopädische Implantate (einschließlich Zahnimplantate) hatte im Jahr 2024 ein Volumen von 23,52 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 66,62 Milliarden US-Dollar erreichen , bei einer CAGR von 13,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, die alternde Bevölkerung und die steigende Zahl von Traumata und degenerativen Gelenkerkrankungen vorangetrieben, was die Nachfrage nach orthopädischen Implantaten antreibt.

- Darüber hinaus verbessern Fortschritte bei Implantatmaterialien, minimalinvasiven Operationstechniken und personalisierten Implantatlösungen die Behandlungsergebnisse und Genesungszeiten der Patienten, fördern damit die Akzeptanz orthopädischer Implantatlösungen (einschließlich Zahnimplantaten) und tragen maßgeblich zum Wachstum der Branche bei.

Marktanalyse für orthopädische Implantate (einschließlich Zahnimplantate) in Nordamerika

- Orthopädische Implantate (einschließlich Zahnimplantate) werden zunehmend durch die steigende Prävalenz von Muskel-Skelett-Erkrankungen, die alternde Bevölkerung und die zunehmende Anwendung fortschrittlicher chirurgischer Verfahren in der orthopädischen und zahnmedizinischen Versorgung vorangetrieben. Diese Faktoren fördern die Ausweitung der Implantatchirurgie und unterstützen die Einführung technologisch fortschrittlicher Implantate mit verbesserter Biokompatibilität und Funktionalität.

- Der steigende Bedarf an minimalinvasiven Operationen sowie technologische Fortschritte bei Implantatdesign und Biomaterialien treiben den Markt weiter voran. Das wachsende Bewusstsein für postoperative Ergebnisse und eine verbesserte Patientenrehabilitation hat Krankenhäuser und Fachkliniken dazu veranlasst, hochwertige orthopädische und zahnmedizinische Implantate einzusetzen.

- Die USA dominierten den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit dem größten Umsatzanteil von 41,5 % im Jahr 2024. Sie zeichnen sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohes Patientenbewusstsein, ein gut etabliertes Gesundheitsökosystem und eine starke Präsenz führender Implantathersteller aus. Das Land verzeichnet aufgrund von Innovationen im 3D-Druck, bioresorbierbaren Materialien und patientenspezifischen Implantaten ein erhebliches Wachstum sowohl bei orthopädischen als auch bei zahnmedizinischen Implantaten.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für orthopädische Implantate (einschließlich Zahnimplantate) sein. Von 2025 bis 2032 wird ein Wachstum von durchschnittlich 10,8 % pro Jahr erwartet. Unterstützt wird dies durch zunehmende staatliche Gesundheitsinitiativen, ein steigendes Bewusstsein der Patienten für die Gesundheit des Bewegungsapparats und die zunehmende Einführung fortschrittlicher Implantattechnologien in der orthopädischen und zahnmedizinischen Versorgung.

- Das Segment Metallische Biomaterialien dominierte den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit einem Marktanteil von 58,7 % im Jahr 2024, vor allem aufgrund ihrer unübertroffenen mechanischen Festigkeit, Haltbarkeit und nachgewiesenen Langzeitleistung.

Berichtsumfang und Marktsegmentierung für orthopädische Implantate (einschließlich Zahnimplantate)

|

Eigenschaften |

Orthopädische Implantate (einschließlich Zahnimplantate) – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für orthopädische Implantate (einschließlich Zahnimplantate) in Nordamerika

Fortschritte in der Implantattechnologie und chirurgischen Techniken

- Ein bedeutender und zunehmender Trend auf dem nordamerikanischen Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist die Entwicklung fortschrittlicher Implantatmaterialien und innovativer Operationstechniken. Diese Fortschritte verbessern die Behandlungsergebnisse deutlich, verkürzen die Genesungszeit und erhöhen die Langlebigkeit und Funktionalität der Implantate.

- So ermöglicht beispielsweise die Einführung patientenspezifischer 3D-gedruckter Implantate Chirurgen, Form und Größe der Implantate an die Anatomie des Patienten anzupassen. Dies führt zu einer besseren Passform, weniger Komplikationen und vorhersehbareren Operationsergebnissen. Ebenso werden bioresorbierbare und beschichtete Implantate eingeführt, um die Osseointegration zu verbessern und postoperative Infektionen zu reduzieren.

- Innovationen bei minimalinvasiven Operationstechniken und roboterassistierten Operationen ermöglichen eine präzise Platzierung von Implantaten, verbessern die Genauigkeit und reduzieren das Operationstrauma. Moderne Instrumente und Navigationssysteme unterstützen Chirurgen zudem bei der optimalen Ausrichtung und funktionellen Wiederherstellung.

- Die Integration neuartiger Biomaterialien wie Titanlegierungen, Zirkonoxid und hochvernetztem Polyethylen hat die Festigkeit, Haltbarkeit und Biokompatibilität orthopädischer und dentaler Implantate verbessert. Diese Materialien werden zunehmend sowohl beim Gelenkersatz als auch bei der Zahnrestauration bevorzugt.

- Dieser Trend zu effektiveren, zuverlässigeren und patientenzentrierten Implantatlösungen verändert die Erwartungen von Orthopäden, Zahnärzten und Patienten grundlegend. Führende Unternehmen der Branche investieren daher massiv in Forschung und Entwicklung, um Implantate der nächsten Generation mit verbesserter Leistung und Sicherheit zu entwickeln.

- Die Nachfrage nach technologisch fortschrittlichen und leistungsstarken orthopädischen und zahnmedizinischen Implantaten wächst in Krankenhäusern, Fachkliniken und ambulanten chirurgischen Zentren rasant. Dies ist auf die steigende Prävalenz von Erkrankungen des Bewegungsapparats, die alternde Bevölkerung und das gestiegene Bewusstsein für Behandlungsmöglichkeiten zurückzuführen.

Marktdynamik für orthopädische Implantate (einschließlich Zahnimplantate) in Nordamerika

Treiber

Wachsender Bedarf aufgrund zunehmender Muskel-Skelett-Erkrankungen und alternder Bevölkerung

- Die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, Osteoporose, Arthritis und Zahnerkrankungen sowie der rasante Anstieg der geriatrischen Bevölkerung in Nordamerika sind ein wesentlicher Treiber für die steigende Nachfrage nach orthopädischen und zahnmedizinischen Implantaten. Ältere Menschen sind anfälliger für Gelenkverschleiß, Frakturen und Zahnverlust, was den Markt ankurbelt.

- So führte Zimmer Biomet Holdings, Inc. im März 2023 in den USA fortschrittliche Lösungen für Hüft- und Kniegelenkersatz ein, die die chirurgische Präzision und die Genesung der Patienten verbessern sollen. Solche strategischen Innovationen und Produkteinführungen wichtiger Unternehmen dürften das Wachstum der Branche für orthopädische Implantate (einschließlich Zahnimplantate) im Prognosezeitraum vorantreiben.

- Da Patienten zunehmend Wert auf bessere Mobilität, schnellere Genesung und eine verbesserte Lebensqualität legen, ist die Nachfrage nach technologisch fortschrittlichen Implantaten stark gestiegen. Diese Implantate, die oft aus biokompatiblen Materialien und minimalinvasiven Operationstechniken hergestellt werden, bieten überzeugende Vorteile gegenüber herkömmlichen Behandlungsoptionen.

- Darüber hinaus trägt die wachsende Popularität präventiver Gesundheitsfürsorge und elektiver Operationen zur zunehmenden Akzeptanz orthopädischer und zahnärztlicher Implantate bei. Das gestiegene Bewusstsein für Zahnästhetik und Gelenkgesundheit veranlasst immer mehr Menschen, sich in Krankenhäusern und Fachkliniken für fortschrittliche implantatbasierte Behandlungen zu entscheiden.

- Der Komfort langlebiger Implantate sowie die zunehmende Kostenübernahme durch die Krankenkassen für orthopädische und zahnmedizinische Eingriffe sind ein wichtiger Faktor für die Marktakzeptanz. Kontinuierliche Forschungs- und Entwicklungsbemühungen der Hersteller zur Entwicklung patientenspezifischer Implantate mithilfe von Technologien wie dem 3D-Druck tragen zusätzlich zur Marktexpansion bei.

Einschränkung/Herausforderung

Hohe Kosten und strenge behördliche Genehmigungen

- Die relativ hohen Kosten moderner orthopädischer und zahnmedizinischer Implantate stellen eine erhebliche Hürde für eine breitere Akzeptanz dar. Premium-Implantate mit fortschrittlichen Beschichtungen, kundenspezifischen Designs oder der Kompatibilität mit roboterassistierter Chirurgie sind oft teurer, was für preisbewusste Patienten, insbesondere in Entwicklungsländern oder unter nicht versicherten Bevölkerungsgruppen, ein Hindernis darstellen kann.

- Darüber hinaus verlängern die strengen behördlichen Genehmigungsverfahren für implantierbare medizinische Geräte die Markteinführungszeiträume erheblich. Unternehmen müssen strenge Standards für Sicherheit, Biokompatibilität und klinische Wirksamkeit einhalten, was den Markteintritt verzögern und die Entwicklungskosten erhöhen kann.

- Auch die Sorge vor postoperativen Komplikationen wie Implantatabstoßung, Infektionen oder Geräteversagen führt bei manchen Patienten und Gesundheitsdienstleistern zu Unsicherheit. Solche Risiken erfordern eine strenge Überwachung nach der Markteinführung und kontinuierliche Produktinnovationen, um Sicherheit und Zuverlässigkeit zu gewährleisten.

- Die Abhängigkeit von qualifizierten Chirurgen und einer modernen Infrastruktur stellt eine weitere Einschränkung dar. Viele komplexe orthopädische und zahnmedizinische Implantatverfahren erfordern eine spezielle Ausbildung und Hightech-Einrichtungen, die in kleineren Gesundheitseinrichtungen möglicherweise nicht überall verfügbar sind.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierungsstrategien, Harmonisierung der Vorschriften, eine bessere Ausbildung der Chirurgen und die Entwicklung zugänglicherer Implantattechnologien wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für orthopädische Implantate (einschließlich Zahnimplantate) in Nordamerika

Der Markt ist nach Produkttyp, Biomaterial, Verfahren, Fixierungstyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Auf der Grundlage des Produkttyps ist der Markt in rekonstruktive Gelenkersatzoperationen, Wirbelsäulenimplantate, Bewegungserhaltungsgeräte/Nichtfusionsgeräte, Zahnimplantate, Traumaimplantate, Orthobiologie und andere segmentiert. Das Segment der rekonstruktiven Gelenkersatzoperationen dominierte den Markt mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, unterstützt durch die schnell alternde Bevölkerung und die hohe Prävalenz von Osteoarthritis und rheumatoider Arthritis. Hüft- und Knieersatzoperationen sind die am häufigsten durchgeführten Eingriffe in Nordamerika. Millionen von Patienten entscheiden sich für chirurgische Lösungen, um ihre Mobilität und Lebensqualität wiederherzustellen. Fortschritte bei Implantat-Biomaterialien, einschließlich hochvernetztem Polyethylen und Titanlegierungen, haben die Lebensdauer der Implantate deutlich verbessert. Die Einführung minimalinvasiver Techniken hat den Kandidatenpool weiter erweitert und frühere Eingriffe gefördert. Die Erstattungsrichtlinien in den USA und Kanada unterstützen zudem höhere Verfahrensvolumina und treiben die weitere Marktdurchdringung voran. Das zunehmende Bewusstsein für eine Verbesserung des Lebensstils nach Operationen und unterstützende staatliche Gesundheitsinitiativen machen den rekonstruktiven Gelenkersatz weiterhin zum Rückgrat des Marktes für orthopädische Implantate.

Das Segment Zahnimplantate wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach restaurativer und kosmetischer Zahnmedizin. Steigender Zahnverlust durch Alterung, Traumata und Parodontalerkrankungen erhöht den Bedarf an dauerhaften Zahnlösungen. Die zunehmende Akzeptanz von Zahnimplantaten gegenüber herkömmlichem Zahnersatz spiegelt einen Trend hin zu dauerhaften und natürlicher wirkenden Alternativen wider. Die Integration digitaler Zahnmedizintechnologien wie CAD/CAM, 3D-Bildgebung und geführter Chirurgie hat die Implantation vereinfacht und die klinischen Ergebnisse verbessert. Auch Trends in der kosmetischen Zahnmedizin beeinflussen das Wachstum, da Patienten zunehmend Wert auf Ästhetik und Funktionalität legen. Der Zahntourismus in Nordamerika sowie der erweiterte Versicherungsschutz für bestimmte Implantatbehandlungen beschleunigen die Nachfrage weiter. Zusammen machen diese Faktoren Zahnimplantate zur am schnellsten wachsenden Produktkategorie innerhalb des Sektors orthopädische Implantate.

- Von Biomaterial

Auf der Grundlage von Biomaterialien ist der Markt in metallische Biomaterialien, keramische Biomaterialien, polymere Biomaterialien, natürliche Biomaterialien und andere segmentiert. Das Segment metallische Biomaterialien hielt 2024 mit 58,7 % den größten Marktanteil, hauptsächlich aufgrund ihrer unübertroffenen mechanischen Festigkeit, Haltbarkeit und nachgewiesenen Langzeitleistung. Titan und seine Legierungen bleiben aufgrund ihrer hervorragenden Biokompatibilität und Osseointegration der Goldstandard für orthopädische und dentale Implantate. Edelstahl und Kobalt-Chrom-Legierungen werden aufgrund ihrer Belastbarkeit ebenfalls häufig verwendet, insbesondere bei Trauma- und rekonstruktiven Implantaten. Jahrzehntelange klinische Daten bestätigen die Sicherheit und Zuverlässigkeit metallischer Implantate und machen sie zur vertrauenswürdigsten Wahl unter Chirurgen. Die Vielseitigkeit metallischer Biomaterialien in permanenten und temporären Implantaten stärkt ihre Dominanz im orthopädischen Sektor. Darüber hinaus führen Hersteller oberflächenmodifizierte und poröse metallische Implantate ein, um die Knochenintegration zu verbessern. Diese Innovationen stellen sicher, dass metallische Biomaterialien auch weiterhin eine zentrale Rolle in der Implantologie spielen.

Das Segment der keramischen Biomaterialien wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verwendung in orthopädischen und dentalen Implantatanwendungen. Insbesondere Zirkonoxidkeramiken gewinnen aufgrund ihrer überlegenen Verschleißfestigkeit, Biokompatibilität und natürlichen, zahnähnlichen Ästhetik an Bedeutung. Ihre Fähigkeit, die bakterielle Adhäsion zu minimieren und hypoallergene Lösungen zu bieten, macht sie für Dentalimplantate äußerst attraktiv. Bei orthopädischen Eingriffen werden Keramik-auf-Keramik-Lager zunehmend bei Hüftgelenksersatz eingesetzt, um den Verschleiß zu reduzieren und die Lebensdauer der Implantate zu verlängern. Der Trend zu metallfreien Alternativen für Patienten mit Allergien oder Empfindlichkeiten treibt die Nachfrage weiter an. Forschung und Innovation im Bereich bioaktiver Keramiken, die die Knochenregeneration fördern können, erweitern ihren klinischen Nutzen. Zusammengenommen positionieren diese Vorteile Keramik als transformativen Wachstumsmotor in der Biomateriallandschaft.

- Nach Verfahren

Auf der Grundlage der Verfahren ist der Markt in offene Chirurgie, minimalinvasive Chirurgie (MIS) und Sonstiges segmentiert. Das Segment der offenen Chirurgie hatte 2024 mit 54,1 % den größten Marktanteil, da es weiterhin der Standard für komplexe orthopädische Eingriffe wie Traumareparaturen, Wirbelsäulenkorrekturen und größere Gelenkrekonstruktionen ist. Die offene Chirurgie ermöglicht eine direkte Visualisierung des Operationsgebiets und bietet Chirurgen so eine bessere Kontrolle bei der Platzierung komplexer Implantate. Obwohl die MIC schnell wächst, sind aufgrund der anatomischen Komplexität und der patientenspezifischen Bedingungen in vielen Fällen immer noch offene Verfahren erforderlich. Die weite Verbreitung ausgebildeter Chirurgen mit Erfahrung in offenen Methoden verstärkt diese Dominanz weiter. Darüber hinaus sind offene Operationen häufig in traumatischen Notfällen erforderlich, die nach wie vor einen erheblichen Teil der orthopädischen Eingriffe ausmachen. Krankenhäuser in ganz Nordamerika sind zudem gut für offene Ansätze ausgestattet, was die Verfahrenskontinuität gewährleistet. Daher behält die offene Chirurgie trotz Innovationen bei minimalinvasiven Methoden ihre Marktführerschaft.

Das Segment der minimalinvasiven Chirurgie (MIS) wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,2 % das höchste Wachstum verzeichnen, da Patienten zunehmend eine schnellere Genesung und weniger postoperative Komplikationen fordern. MIS-Techniken ermöglichen kleinere Schnitte und damit weniger Blutverlust, ein geringeres Infektionsrisiko sowie kürzere Krankenhausaufenthalte. Fortschritte bei robotergestützten Systemen, Computernavigation und intraoperativer Bildgebung haben MIS sicherer und präziser gemacht. Die zunehmende Präferenz jüngerer, aktiverer Patienten für Eingriffe mit minimalen Ausfallzeiten unterstützt diesen Trend. Chirurgen werden zunehmend in MIS-Techniken geschult, was die Zugänglichkeit in Gesundheitseinrichtungen verbessert. Günstige Erstattungsrichtlinien für ambulante und ambulante Eingriffe fördern die Akzeptanz ebenfalls. Mit der Weiterentwicklung der Technologie wird erwartet, dass MIS den Markt für orthopädische Implantate im kommenden Jahrzehnt deutlich verändern wird.

- Nach Fixierungstyp

Auf der Grundlage der Fixierungsart ist der Markt in orthopädische Zementimplantate, zementfreie orthopädische Implantate und hybride orthopädische Implantate segmentiert. Das Segment der zementfreien orthopädischen Implantate dominierte den Markt mit einem Anteil von 46,8 % im Jahr 2024, hauptsächlich aufgrund ihrer Fähigkeit, das natürliche Knochenwachstum zu fördern und eine langfristige biologische Fixierung zu erreichen. Chirurgen empfehlen zementfreie Implantate zunehmend für jüngere und aktivere Patienten, da sie haltbarer sind und weniger Revisionen durchführen. Poröse Beschichtungen und Oberflächenmodifikationen haben die Osseointegration deutlich verbessert und so zu einer breiteren Akzeptanz geführt. Patienten bevorzugen zementfreie Implantate auch, da sie Komplikationen im Zusammenhang mit dem Zementabbau im Laufe der Zeit reduzieren. Fortschritte in der Bildgebung und der chirurgischen Präzision haben die Ergebnisse der zementfreien Fixierung weiter verbessert. Die starke Präsenz führender Hersteller mit innovativen zementfreien Designs stärkt die Dominanz dieses Segments. Mit der Verlagerung hin zu biologisch integrierten Lösungen werden zementfreie Implantate wahrscheinlich die am meisten bevorzugte Fixierungsart bleiben.

Das Segment der hybriden orthopädischen Implantate wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da sie eine optimale Balance zwischen zementierten und zementfreien Techniken bieten. Die hybride Fixierung ist besonders wertvoll bei Revisionsoperationen und komplexen Fällen, bei denen eine Methode allein möglicherweise nicht ausreicht. Durch die Kombination der sofortigen Stabilität der zementierten Fixierung mit den langfristigen Vorteilen der zementfreien Integration liefern Hybride bessere klinische Ergebnisse. Chirurgen wenden bei Knie- und Hüftgelenksersatzoperationen für Patienten mit unterschiedlichen anatomischen Anforderungen zunehmend hybride Methoden an. Die steigende Nachfrage nach maßgeschneiderten Lösungen in komplexen Fällen unterstützt diese Akzeptanz zusätzlich. Kontinuierliche Innovationen im Implantatdesign, die eine hybride Fixierung ermöglichen, treiben dieses Segment ebenfalls voran. Da patientenindividuelle Ansätze an Bedeutung gewinnen, stehen Hybridimplantate vor einem starken Wachstum.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, Kliniken, ambulante Operationszentren, Einrichtungen der häuslichen Pflege, akademische und Forschungsinstitute und andere segmentiert. Das Segment Krankenhäuser hielt 2024 mit 62,3 % den größten Umsatzanteil, da sie die zentralen Knotenpunkte für fortgeschrittene orthopädische und zahnärztliche Operationen bleiben. Krankenhäuser profitieren von einer umfassenden Infrastruktur, hochqualifizierten Spezialisten und der Fähigkeit, komplexe Verfahren durchzuführen, die kleineren Einrichtungen nicht zur Verfügung stehen. Ihre engen Beziehungen zu Implantatherstellern gewährleisten eine stetige Produktversorgung und Zugang zu den neuesten Technologien. Die Erstattungsmodelle in Nordamerika sind auf krankenhausbasierte Verfahren ausgelegt, was ihre Dominanz weiter stärkt. Der höhere Patientenzustrom in Krankenhäusern für die Trauma- und Notfallversorgung trägt ebenfalls zu dieser Führungsposition bei. Darüber hinaus sind Lehrkrankenhäuser und Forschungszentren Vorreiter bei der Einführung neuer Implantattechnologien und stärken so ihren Einfluss weiter. Aus diesen Gründen werden Krankenhäuser auch weiterhin bei der Einführung orthopädischer Implantate führend sein.

Das Segment der ambulanten Operationszentren (ASCs) wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % das höchste Wachstum verzeichnen, da die Gesundheitsversorgung zunehmend auf kosteneffiziente, ambulante Behandlungsmodelle umstellt. ASCs sind mit fortschrittlichen Technologien ausgestattet, die minimalinvasive orthopädische und zahnmedizinische Eingriffe unterstützen und damit eine attraktive Alternative zu herkömmlichen Krankenhausbehandlungen darstellen. Patienten bevorzugen ASCs aufgrund der kürzeren Wartezeiten, der geringeren Kosten und der bequemen Versorgung. Versicherungsanbieter fördern zudem die Nutzung von ASCs, um die allgemeinen Gesundheitsausgaben zu senken. Das Wachstum wird zusätzlich durch den steigenden Trend zu Gelenkersatzoperationen am selben Tag und ambulanten Wirbelsäulenoperationen gefördert. Die Fähigkeit der ASCs, qualitativ hochwertige Versorgung in einem weniger ressourcenintensiven Umfeld anzubieten, beschleunigt ihre Expansion. Da sich die Präferenzen von Patienten und Kostenträgern weiter annähern, stehen ASCs vor einem rasanten Wachstum bei der Nutzung orthopädischer Implantate.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt in Direktausschreibungen, Einzelhandelsverkäufe und Sonstiges segmentiert. Das Segment Direktausschreibungen dominierte den Markt mit einem Anteil von 49,6 % im Jahr 2024, da Krankenhäuser und große Gesundheitsnetzwerke zentralisierte Beschaffungsmodelle bevorzugen, um sich Mengenrabatte zu sichern und eine zuverlässige Versorgung sicherzustellen. Starke Partnerschaften zwischen Herstellern und Krankenhäusern machen Direktausschreibungen zum effizientesten Kanal für den Erwerb von Implantaten. Diese Vereinbarungen beinhalten oft Schulungs-, Service- und Wartungspakete, was sie für Gesundheitsdienstleister attraktiver macht. Direktausschreibungsverfahren gewährleisten auch die Einhaltung von gesetzlichen Standards und Qualitätsstandards. Bei komplexen orthopädischen Implantaten bietet dieser Kanal Gesundheitseinrichtungen Vertrauen in die Rückverfolgbarkeit und Sicherheit der Produkte. Das Ausmaß und die Beständigkeit der Nachfrage von Krankenhäusern unterstreichen die Stärke dieses Segments. Da Kosteneffizienz weiterhin eine wichtige Priorität hat, werden Direktausschreibungen auch weiterhin die Beschaffungsstrategien dominieren.

Der Einzelhandel wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % das schnellste Wachstum verzeichnen, unterstützt durch den zunehmenden patientengetriebenen Kauf von Zahnimplantaten und entsprechendem Zubehör. Die zunehmende Präsenz von E-Commerce-Plattformen und Apotheken hat Implantate und Verbrauchsmaterialien für einzelne Patienten zugänglicher gemacht. Patienten, die sich Wahleingriffe, insbesondere in der Zahnpflege, wünschen, treiben die Nachfrage über den Einzelhandel an. Dieser Trend wird durch die zunehmende Bekanntheit und Vermarktung von direkt an den Verbraucher gerichteten Dentallösungen weiter unterstützt. Die Verfügbarkeit im Einzelhandel ermöglicht zudem mehr Flexibilität beim Kauf von Ersatzteilen oder ergänzenden Implantatprodukten. Mit steigenden Gesundheitsausgaben der Verbraucher wird der Einzelhandel eine wichtigere Rolle für das Marktwachstum spielen.

Nordamerika Orthopädische Implantate (einschließlich Zahnimplantate) Markt Regionale Analyse

- Nordamerika dominierte den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit dem größten Umsatzanteil im Jahr 2024, getrieben durch die steigende Zahl von Erkrankungen des Bewegungsapparats, eine alternde Bevölkerung und die wachsende Nachfrage nach fortschrittlichen Behandlungslösungen. Die Region profitiert von einer starken Präsenz führender Implantathersteller, hohen Gesundheitsausgaben und kontinuierlichen Innovationen in der orthopädischen und zahnmedizinischen Technologie.

- Patienten in Nordamerika schätzen die Verfügbarkeit minimalinvasiver Operationen, fortschrittlicher Biomaterialien und maßgeschneiderter Implantate, die die Genesungszeit und die Langzeitergebnisse verbessern. Die zunehmende Nutzung von 3D-Druck, roboterassistierten Operationen und digitalen Zahnmedizinlösungen beschleunigt die Marktexpansion in der Region zusätzlich.

- Dieses breite Wachstum wird durch eine robuste Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und ein steigendes Bewusstsein für präventive und korrigierende Behandlungen sowohl bei orthopädischen als auch bei zahnmedizinischen Erkrankungen weiter unterstützt. Zusammengenommen machen diese Faktoren Nordamerika zum weltweit führenden Anbieter orthopädischer Implantate, einschließlich Zahnimplantaten.

Markteinblick für orthopädische Implantate (einschließlich Zahnimplantate) in den USA

Der US-Markt für orthopädische Implantate (einschließlich Zahnimplantate) dominierte den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit dem größten Umsatzanteil von 41,5 % im Jahr 2024. Er zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohes Patientenbewusstsein, ein gut etabliertes Gesundheitsökosystem und die Präsenz führender Implantathersteller wie Zimmer Biomet, Stryker und Dentsply Sirona aus. Das Land erlebt ein erhebliches Wachstum sowohl bei orthopädischen als auch bei zahnmedizinischen Implantatverfahren, angetrieben durch die Integration von 3D-Druck, bioresorbierbaren Materialien, KI-gestützten Planungstools und patientenspezifischen Implantaten, die die chirurgische Präzision und die Patientenergebnisse verbessern.

Markteinblick für orthopädische Implantate (einschließlich Zahnimplantate) in Kanada

Der kanadische Markt für orthopädische Implantate (einschließlich Zahnimplantate) wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für orthopädische Implantate (einschließlich Zahnimplantate) sein und zwischen 2025 und 2032 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,8 % aufweisen. Das Wachstum wird durch zunehmende staatliche Gesundheitsinitiativen, steigende Investitionen in eine moderne Krankenhausinfrastruktur und ein wachsendes Patientenbewusstsein für die Gesundheit des Bewegungsapparats unterstützt. Darüber hinaus beschleunigt die Einführung von Implantattechnologien der nächsten Generation, insbesondere bei minimalinvasiven orthopädischen Eingriffen und der digitalen Zahnimplantologie, die Marktexpansion des Landes.

Marktanteil orthopädischer Implantate (einschließlich Zahnimplantate) in Nordamerika

Die Branche der orthopädischen Implantate (einschließlich Zahnimplantate) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Zimmer Biomet (US)

- Smith + Nephew (Großbritannien)

- Medtronic (Irland)

- Stryker (USA)

- B. Braun SE (Deutschland)

- Integra LifeSciences Corporation (USA)

- Narang Medical Limited (Indien)

- WL Gore & Associates, Inc. (USA)

- 3M (USA)

- Arthrex, Inc. (USA)

- General Electric Company (USA)

- DJO, LLC (USA)

- Samay Surgical (Indien)

- BioHorizons (USA)

- Envista (USA)

- Egifix (Indien)

- Institut Straumann AG (Schweiz)

- Canwell Medical Co., Ltd. (China)

- Corin Group (Großbritannien)

- Globus Medical (USA)

- CONMED Corporation (USA)

- Bonetech Medisys Pvt. Ltd. (Indien)

- EgiFix Medical (Indien)

Neueste Entwicklungen auf dem nordamerikanischen Markt für orthopädische Implantate (einschließlich Zahnimplantate)

- Im Juli 2024 gab ZimVie die FDA 510(k)-Zulassung und die Markteinführung von GentekR Restorative in den USA bekannt. Damit erweiterte das Unternehmen sein Portfolio an Prothesenangeboten und stärkte seine Position im Bereich restaurativer und zahnärztlicher Implantatlösungen.

- Im Dezember 2024 erhielt Zimmer Biomet die FDA-Zulassung für seine Persona SoluTion PPS Femur-Komponente, die in Kombination mit Persona OsseoTi Tibia und OsseoTi Patella eine verbesserte Implantatkompatibilität und verbesserte klinische Ergebnisse bei Gelenkersatzverfahren bietet.

- Im März 2025 präsentierte Johnson & Johnson MedTech auf der AAOS-Jahresversammlung 2025 in San Diego eine neue Ära der digitalen Orthopädie und stellte Innovationen in den Bereichen Gelenkrekonstruktion, Trauma, Wirbelsäule und Extremitäten vor, darunter datengesteuerte Basistechnologien und fortschrittliche Implantate zur Verbesserung von Präzision und Effizienz in der Chirurgie.

- Im Januar 2025 gab Zimmer Biomet die Übernahme von Paragon 28 für rund 1,1 Milliarden US-Dollar bekannt. Ziel der Übernahme ist es, Zimmers Angebot an chirurgischen Implantaten für Fuß- und Sprunggelenkserkrankungen zu erweitern und die Stärke des Unternehmens in den Bereichen Fraktur, Trauma und Gelenkersatz zu stärken.

- Im Mai 2025 erhielt RevBio sowohl die FDA-Zulassung zur Ausweitung seiner klinischen Studie als auch die CMS-Erstattung für seinen regenerativen Knochenkleber zur Schädellappenfixierung. Dies stellt einen bedeutenden Fortschritt für seine biomaterialbasierten Implantatstabilisierungstechnologien dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.