North America Parasitology Identification Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.17 Billion

USD

3.28 Billion

2024

2032

USD

2.17 Billion

USD

3.28 Billion

2024

2032

| 2025 –2032 | |

| USD 2.17 Billion | |

| USD 3.28 Billion | |

| % | |

|

Marktsegmentierung für die Identifizierung von Parasitologie in Nordamerika nach Produkten (Geräte, Verbrauchsmaterialien und Zubehör), Methoden (Stuhlidentifizierung, morphologische Identifizierung, molekulare Techniken, Maldi-TOF MS, immunologische Techniken, Schnelldiagnosetests (RDTS) und andere), Erregertyp (Protozoen, Helminthen und Ektoparasiten), Probe (Stuhl, Blut, Urin, Serum und Plasma und andere), Stuhlkonzentration und Probenvorbereitung (Konzentrationstechnik und Dekonzentrationstechnik), Endbenutzer (Diagnosezentren, Krankenhäuser, Kliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Identifizierung von Parasitologie in Nordamerika

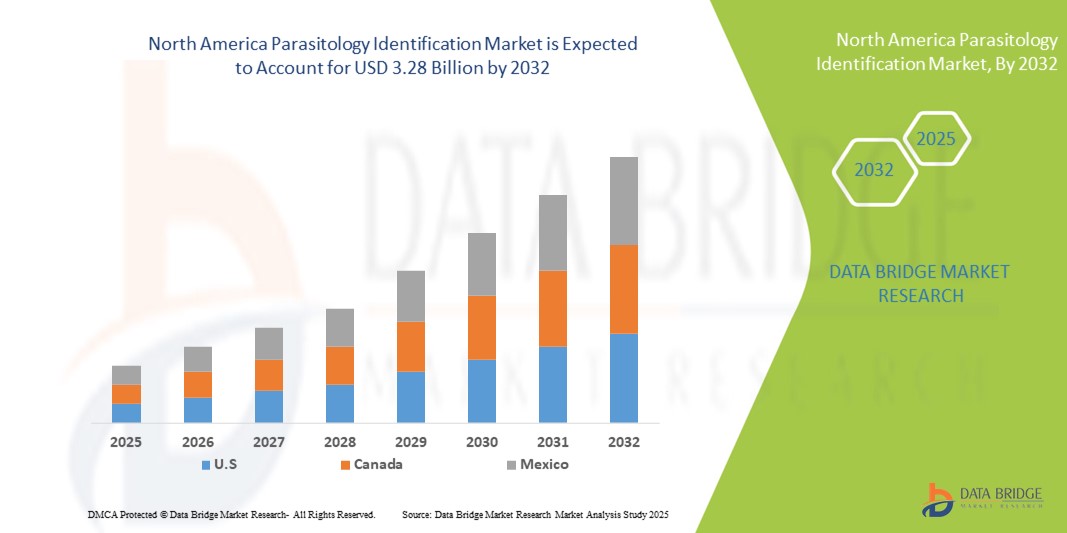

- Der nordamerikanische Markt für Parasitologie-Identifizierung hatte im Jahr 2024 einen Wert von 2,17 Milliarden US-Dollar und dürfte bis 2032 3,28 Milliarden US-Dollar erreichen , bei einer CAGR von 5,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung parasitärer Infektionen bei Mensch und Tier sowie den steigenden Bedarf an schnellen und präzisen Diagnosemethoden sowohl im klinischen als auch im Forschungsumfeld vorangetrieben.

- Darüber hinaus wächst das Bewusstsein von Gesundheitsexperten und Forschern für die Bedeutung der Früherkennung und präzisen Identifizierung von Parasiten. Dies führt dazu, dass fortschrittliche Lösungen zur Parasitologie-Identifizierung zur bevorzugten Wahl werden. Diese konvergierenden Faktoren beschleunigen die Einführung von Technologien zur Parasitologie-Identifizierung und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Parasitologie-Identifizierung in Nordamerika

- Parasitologische Identifizierungen spielen eine entscheidende Rolle bei der Diagnose und Überwachung parasitärer Infektionen und liefern genaue und zeitnahe Ergebnisse für klinische und Forschungsanwendungen im Gesundheitswesen und in Laborumgebungen.

- Die zunehmende Verbreitung parasitärer Erkrankungen und das wachsende Bewusstsein für Früherkennung und wirksame Behandlung treiben die Nachfrage nach fortschrittlichen Lösungen zur Parasitologie-Identifizierung voran. Darüber hinaus treiben der Ausbau der Gesundheitsinfrastruktur und Investitionen in Diagnosetechnologien das Marktwachstum weiter voran.

- Die USA dominierten den nordamerikanischen Markt für Parasitologie-Identifizierung mit dem größten Umsatzanteil von 75,05 % im Jahr 2024. Dies wurde durch die fortschrittliche Gesundheitsinfrastruktur, die starke Präsenz führender Diagnostikunternehmen und die hohe Akzeptanz innovativer Testtechnologien in Krankenhäusern, Diagnosezentren und Forschungslaboren unterstützt. Umfangreiche klinische Forschungsaktivitäten, die schnelle Implementierung molekularer und immunologischer Diagnosemethoden sowie intensive Aufklärungskampagnen haben die Marktposition der USA weiter gestärkt. Günstige Erstattungsrichtlinien und ein etablierter regulatorischer Rahmen spielen ebenfalls eine entscheidende Rolle bei der Aufrechterhaltung der Führungsposition der USA auf dem regionalen Markt.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im nordamerikanischen Markt für Parasitologie-Identifizierung sein. Dies ist auf steigende staatliche Investitionen in das öffentliche Gesundheitswesen, den Ausbau von Labornetzwerken und die zunehmende Nutzung fortschrittlicher Diagnoseinstrumente zur Parasitologie-Identifizierung zurückzuführen. Das wachsende Bewusstsein für parasitäre Infektionen, die zunehmende Zusammenarbeit zwischen Gesundheitseinrichtungen und Forschungsorganisationen sowie der strategische Fokus des Landes auf Krankheitsprävention und -überwachung treiben das Marktwachstum weiter voran. Die Einführung von Schnelldiagnosetests (RDTs) und molekularen Techniken in Kanada dürfte die jährliche Wachstumsrate in den kommenden Jahren beschleunigen.

- Das Segment Geräte dominierte den nordamerikanischen Markt für Parasitologie-Identifizierung im Jahr 2024 mit dem größten Umsatzanteil von 60,7 %, unterstützt durch die weit verbreitete Nutzung automatisierter Diagnoseplattformen, molekularer Systeme und MALDI-TOF-MS-Instrumente

Berichtsumfang und Marktsegmentierung für die Identifizierung von Parasitologie

|

Eigenschaften |

Wichtige Markteinblicke zur Parasitologie-Identifizierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Parasitologie-Identifizierung in Nordamerika

Fortschritte bei der Diagnosegenauigkeit und der schnellen Erkennung

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Parasitenidentifizierung ist die zunehmende Nutzung fortschrittlicher Diagnosetechnologien und schneller Nachweismethoden. Diese Innovationen verbessern die Genauigkeit, Geschwindigkeit und Zuverlässigkeit der Diagnose parasitärer Erkrankungen in Klinik und Forschung erheblich.

- So ermöglichen beispielsweise jüngste Entwicklungen bei molekulardiagnostischen Plattformen und Immunassays eine schnellere Erkennung parasitärer Infektionen wie Malaria, Giardiasis und Leishmaniose und liefern medizinischem Fachpersonal zeitnahe und umsetzbare Erkenntnisse für Behandlungsentscheidungen. Ebenso werden in Endemiegebieten zunehmend Point-of-Care-Testkits eingesetzt, um eine sofortige Diagnose zu ermöglichen und die Behandlungsergebnisse der Patienten zu verbessern.

- Die Integration von Multiplex-Tests und automatisierter Probenverarbeitung in die Parasitologie-Identifizierung ermöglicht es Laboren, mehrere Parasiten gleichzeitig zu untersuchen, was die Durchlaufzeit verkürzt und menschliche Fehler minimiert. Hochdurchsatz-Diagnoseplattformen unterstützen groß angelegte epidemiologische Studien und verbessern die Überwachung parasitärer Infektionen in der Stadt- und Landbevölkerung.

- Die nahtlose Integration von Lösungen zur Parasitologie-Identifizierung in umfassendere Laborabläufe ermöglicht eine zentrale Verwaltung von Tests, Berichten und Datenanalysen. Durch standardisierte Protokolle können Labore eine gleichbleibende Qualität sicherstellen, die Reproduzierbarkeit verbessern und das Patientenmanagement bei parasitären Erkrankungen optimieren.

- Dieser Trend zu präziseren, schnelleren und integrierten Diagnoselösungen verändert die Erwartungen an parasitologische Tests grundlegend. Unternehmen und Forschungseinrichtungen entwickeln daher Plattformen der nächsten Generation mit verbesserter Sensitivität, Spezifität und Benutzerfreundlichkeit, die eine präzise Erkennung in verschiedenen klinischen und praktischen Umgebungen gewährleisten.

- Die Nachfrage nach fortschrittlichen Lösungen zur Parasitologie-Identifizierung wächst in Krankenhäusern, Forschungsinstituten und Diagnoselabors rasant, da Gesundheitsdienstleister und öffentliche Gesundheitsbehörden zunehmend Wert auf schnelle, zuverlässige und skalierbare Diagnosemöglichkeiten legen, um parasitäre Infektionen wirksam zu bekämpfen.

Marktdynamik für die Identifizierung von Parasitologie in Nordamerika

Treiber

Wachsender Bedarf aufgrund der zunehmenden Verbreitung parasitärer Infektionen und Fortschritte bei Diagnoselösungen

- Die weltweit zunehmende Verbreitung parasitärer Infektionen und die wachsende Nachfrage nach präzisen und zeitnahen Diagnoselösungen sind ein wichtiger Treiber für die zunehmende Nutzung parasitologischer Identifizierungen.

- So kündigten führende Diagnostikunternehmen im April 2024 Fortschritte bei automatisierten Parasitologie-Testplattformen an, die sich auf eine schnellere Erkennung und höhere Genauigkeit für klinische und Forschungslabore konzentrieren. Solche Innovationen dürften das Wachstum der Parasitologie-Identifizierungsbranche im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister und Forscher versuchen, die Behandlungsergebnisse ihrer Patienten zu verbessern und die Arbeitsabläufe im Labor zu optimieren, bieten Parasitologie-Identifizierungen erweiterte Möglichkeiten, darunter schnelle Erkennung, hohe Empfindlichkeit und zuverlässige Differenzierung parasitärer Arten und stellen damit eine wesentliche Verbesserung gegenüber herkömmlichen mikroskopiebasierten Methoden dar.

- Darüber hinaus macht der zunehmende Fokus auf Krankheitsüberwachung, Früherkennungsprogramme und Laborautomatisierung die Parasitologie-Identifizierung zu einem integralen Bestandteil klinischer und wissenschaftlicher Einrichtungen und unterstützt groß angelegte Tests und epidemiologische Studien.

- Die zunehmende Verfügbarkeit benutzerfreundlicher Diagnoselösungen sowie die zunehmende Bedeutung präziser und zeitnaher Ergebnisse in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen tragen weiter zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Kosten und Anforderungen an das technische Fachwissen

- Die relativ hohen Kosten für fortschrittliche Parasitologie-Identifikationssysteme sowie der Bedarf an geschultem Personal zur Bedienung der hochentwickelten Instrumente stellen eine Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in Entwicklungsregionen oder kleineren Labors.

- Darüber hinaus können laufende Wartungs- und Kalibrierungsanforderungen die Gesamtbetriebskosten erhöhen, was einige Institutionen zögern lässt, in hochmoderne Diagnosegeräte zu investieren.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung kostengünstiger, benutzerfreundlicher und skalierbarer Diagnoselösungen ist entscheidend für die Ausweitung der Marktdurchdringung. Unternehmen konzentrieren sich zunehmend auf Automatisierung, integrierte Plattformen und vereinfachte Arbeitsabläufe, um den Bedarf an Fachwissen zu reduzieren und gleichzeitig eine hohe Genauigkeit zu gewährleisten.

- Während die Gerätekosten allmählich sinken und erschwinglichere Optionen verfügbar werden, kann die wahrgenommene Investition in High-End-Diagnosesysteme immer noch eine breite Einführung in ressourcenbeschränkten Umgebungen behindern

- Die Überwindung dieser Barrieren durch erschwingliche Lösungen, Schulungsprogramme für Laborpersonal und Partnerschaften mit Gesundheitseinrichtungen wird für ein nachhaltiges Wachstum im Markt für Parasitologie-Identifizierung von entscheidender Bedeutung sein.

Marktumfang der Parasitologie-Identifizierung in Nordamerika

Der Markt ist nach Produkten, Methoden, Erregertyp, Probe, Stuhlkonzentration und -aufbereitung sowie Endverbraucher segmentiert.

- Nach Produkten

Der Markt für Parasitologie-Identifizierung ist nach Produkten in Geräte sowie Verbrauchsmaterialien und Zubehör unterteilt. Das Gerätesegment dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil von 60,7 %, unterstützt durch die weit verbreitete Verwendung automatisierter Diagnoseplattformen, molekularer Systeme und MALDI-TOF-MS-Instrumente. Krankenhäuser, Diagnoselabore und Forschungsinstitute in ganz Nordamerika sind in hohem Maße auf Geräte für genaue und durchsatzstarke Parasitologietests angewiesen. Die Fähigkeit dieser Instrumente, reproduzierbare, sensitive und speziesspezifische Ergebnisse zu liefern, treibt die Akzeptanz voran. Die zunehmende Integration mit Laborinformationssystemen steigert die Effizienz der Arbeitsabläufe. Öffentliche und private Mittel für fortschrittliche diagnostische Infrastruktur festigen die Nachfrage weiter. Die zunehmende Prävalenz parasitärer Infektionen bei immungeschwächten Patienten stärkt den Einsatz in der Routineversorgung. Automatisierung und Multiplex-Detektion steigern die Attraktivität der gerätebasierten Diagnostik weiter.

Das Segment Verbrauchsmaterialien und Zubehör wird voraussichtlich zwischen 2025 und 2032 mit 18,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die anhaltende Nachfrage nach Reagenzien, Testkits, Objektträgern und Färbelösungen. Labore benötigen kontinuierliche Versorgung für tägliche Parasitentests, um einen stetigen Einnahmestrom zu gewährleisten. Das Wachstum wird durch Programme zur Überwachung der öffentlichen Gesundheit, Initiativen zur Reaktion auf Krankheitsausbrüche und von NGOs unterstützte Screening-Kampagnen zusätzlich beschleunigt. Felddiagnostik und Point-of-Care-Tests sind zunehmend auf gebrauchsfertige Verbrauchsmaterialien angewiesen. Innovationen bei der Formulierung schneller Reagenzien verkürzen die Durchlaufzeiten für Ergebnisse. Kosteneffizienz und Skalierbarkeit machen Verbrauchsmaterialien für kleinere Labore äußerst attraktiv. Das Segment profitiert vom wachsenden Bewusstsein für standardisierte Testprotokolle in der klinischen Praxis.

- Nach Methoden

Der Markt für Parasitenidentifizierung ist methodisch in Stuhlidentifizierung, morphologische Identifizierung, Molekulare Techniken, MALDI-TOF MS, immunologische Techniken, Schnelldiagnosetests (RDTs) und Sonstiges unterteilt. Das Segment Molekulare Techniken dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 53,4 %, was auf ihre unübertroffene Sensitivität und Spezifität beim Nachweis von Parasiten selbst in geringen Konzentrationen zurückzuführen ist. PCR- und Echtzeit-PCR-Plattformen sind in Krankenhäusern und Referenzlaboren in ganz Nordamerika weit verbreitet. Ihre Fähigkeit, eine genaue Identifizierung auf Speziesebene zu ermöglichen, unterstützt eine gezielte Behandlung und epidemiologische Kontrolle. Multiplex-PCR-Technologien ermöglichen das gleichzeitige Testen auf mehrere Parasiten und reduzieren so Zeit und Kosten. Molekulare Tests minimieren außerdem falsch-negative Ergebnisse und erkennen asymptomatische Infektionen. Die hohe Akzeptanz im Ausbruchsmanagement und bei der Überwachung stärkt den Marktanteil weiter. Kontinuierliche Verbesserungen automatisierter molekularer Arbeitsabläufe erhöhen Skalierbarkeit und Genauigkeit.

Das Segment der Schnelldiagnosetests (RDTs) wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 19,6 % das höchste Wachstum verzeichnen. Dies ist auf ihre Portabilität und die Fähigkeit zurückzuführen, Ergebnisse innerhalb weniger Minuten zu liefern. RDTs sind besonders wertvoll für Feldtests, Notfallsituationen und Umgebungen mit geringen Ressourcen. Ihre Erschwinglichkeit und Benutzerfreundlichkeit fördern die Akzeptanz in kommunalen Gesundheitsprogrammen. Die steigende Nachfrage in Reisekliniken und Notfallzentren trägt zur Marktexpansion bei. Multiplex-RDT-Formate, die mehrere Krankheitserreger gleichzeitig erkennen können, gewinnen an Bedeutung. Öffentliche Gesundheitsfinanzierung und staatlich geförderte Initiativen zur Gewährleistung eines breiten Zugangs zu Diagnosemöglichkeiten unterstützen die Akzeptanz zusätzlich. Die Kosteneffizienz und Geschwindigkeit von RDTs machen sie zu einem unverzichtbaren Instrument in groß angelegten Screening-Programmen.

- Nach Erregertyp

Der Markt für die Parasitenidentifizierung ist nach Erregertyp in die Segmente Protozoen, Helminthen und Ektoparasiten unterteilt. Das Protozoensegment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 57,2 %, bedingt durch die hohe Inzidenz von Protozoeninfektionen wie Giardiasis, Kryptosporidiose und Toxoplasmose in ganz Nordamerika. Krankenhäuser und öffentliche Gesundheitslabore führen routinemäßig Tests auf Protozoenparasiten mithilfe molekularer und immunologischer Tests durch. Aufklärungsprogramme und Überwachungssysteme der WHO und der CDC betonen die Bedeutung des Protozoennachweises. Die Verfügbarkeit fortschrittlicher Nachweiskits verbessert die Geschwindigkeit und Genauigkeit der Diagnose. Die steigende Prävalenz in immungeschwächten Bevölkerungsgruppen beschleunigt die Akzeptanz zusätzlich. Forschungsinitiativen zur Bekämpfung von durch Wasser übertragenen Protozoeninfektionen tragen ebenfalls zur Stärke des Segments bei. Bemühungen des öffentlichen Gesundheitswesens zur Ausbruchskontrolle und frühzeitigen Behandlung festigen die Führungsposition des Segments.

Das Helminthensegment wird voraussichtlich von 2025 bis 2032 mit 18,4 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da bodenübertragene und zoonotische Helmintheninfektionen in bestimmten Regionen weiterhin ein Problem darstellen. Entwurmungsinitiativen an Schulen und epidemiologische Studien treiben die Nachfrage nach Tests an. Diagnosekits zum Nachweis von Helminthen werden aufgrund ihrer geringen Kosten und Effektivität zunehmend eingesetzt. Fortschritte bei Stuhltests und der Molekulardiagnostik erhöhen die Sensitivität und unterstützen die Früherkennung. Das steigende Bewusstsein für helminthenbedingte Komplikationen treibt öffentliche Gesundheitskampagnen voran. Diagnoselabore profitieren von erschwinglichen, großvolumigen Testkits. Der Ausbau von Überwachungsprogrammen durch NGOs und Regierungsbehörden beschleunigt das Wachstum zusätzlich.

- Nach Beispiel

Auf Basis der Proben ist der Markt für die Parasitenidentifizierung in Stuhl, Blut, Urin, Serum & Plasma und Sonstiges unterteilt. Das Stuhlsegment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 54,8 %, da die Stuhluntersuchung nach wie vor der Goldstandard für den Nachweis von Magen-Darm-Parasiten ist. Krankenhäuser, Diagnosezentren und Forschungsinstitute verlassen sich routinemäßig auf Stuhlanalysen, um Protozoenzysten und Wurmeier zu erkennen. Zur Verbesserung der Genauigkeit werden zunehmend automatisierte und halbautomatische Stuhluntersuchungsplattformen eingesetzt. Die Prävalenz von Darmparasiteninfektionen führt zu einer stetigen Nachfrage in ganz Nordamerika. Massenscreening-Programme in Einwandererbevölkerungen und Hochrisikogemeinschaften verstärken die Akzeptanz. Stuhltests sind nach wie vor kosteneffizient, skalierbar und sowohl für klinische als auch für epidemiologische Anwendungen unverzichtbar. Ihre etablierte Rolle gewährleistet eine starke Nutzung sowohl in der Primärversorgung als auch in fortgeschrittenen Forschungseinrichtungen.

Das Blutsegment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 18,2 % die höchste Wachstumsrate aufweisen. Dies wird durch die zunehmende Nutzung serologischer und molekularer Tests für systemische parasitäre Infektionen wie Malaria und Filariose unterstützt. Blutbasierte Tests ermöglichen eine frühzeitige Diagnose und verbessern die Behandlungsergebnisse. Krankenhäuser und Diagnosezentren nutzen automatisierte Blutanalysegeräte und PCR-Tests für einen hohen Durchsatz. Serologische Tests erhöhen die Sensitivität für latente und chronische Infektionen. Blutbasierte Point-of-Care-Kits ermöglichen eine schnelle Felddiagnostik, insbesondere in der Reisemedizin und in Notfallsituationen. Auch die epidemiologische Überwachung ist auf blutbasierte Methoden zur Parasitenüberwachung angewiesen. Investitionen des öffentlichen Gesundheitswesens in verbesserte serologische Plattformen tragen zum Wachstum bei.

- Durch Stuhlkonzentration und -vorbereitung

Auf der Grundlage der Stuhlkonzentration und -aufbereitung wird der Markt für die Parasitenbestimmung in Konzentrations- und Dekonzentrationstechniken unterteilt. Das Segment Konzentrationstechniken dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 52,1 %, da diese Methoden die Erkennung von Infektionen geringer Intensität deutlich verbessern. Techniken wie Flotation und Sedimentation erhöhen die Sensitivität in der Stuhldiagnostik. Krankenhäuser und Labore wenden diese standardisierten Methoden an, um Reproduzierbarkeit und Genauigkeit zu gewährleisten. Konzentrationstechniken minimieren falsch-negative Ergebnisse und bieten Ärzten so eine höhere diagnostische Sicherheit. Sie werden sowohl in der klinischen Praxis als auch in epidemiologischen Untersuchungen häufig eingesetzt. Ihre Fähigkeit, asymptomatische Träger zu erkennen, unterstützt die Ausbruchskontrolle und Krankheitsprävention. Laufende Schulungsprogramme und Best-Practice-Richtlinien stärken die Nutzung in allen Diagnosezentren.

Das Segment der Unkonzentrationstechniken wird voraussichtlich zwischen 2025 und 2032 mit 17,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist der Bedarf an einfacher, schneller und kostengünstiger Diagnostik im Feldeinsatz. Diese Methoden eignen sich hervorragend für ressourcenarme Labore und Point-of-Care-Anwendungen. Sie verkürzen die Vorbereitungszeit und machen Spezialgeräte überflüssig. Tragbare Diagnosekits enthalten häufig Unkonzentrationstechniken, die einen schnellen Einsatz bei Krankheitsausbrüchen ermöglichen. Gesundheitskampagnen in ländlichen und unterversorgten Regionen stützen sich auf diese Methoden. Ihre einfache Handhabung ermöglicht groß angelegte Screenings in der Bevölkerung. Laufende Initiativen von Regierungen und NGOs zur Schnelldiagnostik erhöhen das Wachstumspotenzial.

- Nach Endbenutzer

Der Markt für Parasitologie-Identifizierung ist nach Endnutzern in Diagnosezentren, Krankenhäuser, Kliniken und andere segmentiert. Das Segment Krankenhäuser dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 58,7 %, was auf die moderne Laborinfrastruktur und den hohen Patientendurchsatz zurückzuführen ist. Krankenhäuser bieten umfassende Parasitologie-Tests durch die Kombination molekularer, immunologischer und mikroskopischer Methoden an. Ihre entscheidende Rolle in der Patientendiagnostik, im Ausbruchsmanagement und in der Berichterstattung über die öffentliche Gesundheit stärkt die Marktführerschaft in diesem Segment. Umfangreiche Testkapazitäten und spezialisiertes Personal verstärken die Abhängigkeit von Krankenhäusern. Staatliche und private Investitionen im Gesundheitswesen stellen sicher, dass in Krankenhauslaboren modernste Diagnosetechnologien eingesetzt werden. Die Integration in Forschungs- und Überwachungsprogramme festigt die Nachfrage weiter. Das Vertrauen in Krankenhausergebnisse macht sie zur bevorzugten Wahl für Patienten und Kliniker.

Das Segment Diagnosezentren wird voraussichtlich von 2025 bis 2032 mit 19,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, da unabhängige Labore und Laborketten in Nordamerika expandieren. Diagnosezentren werden aufgrund ihrer kostengünstigen Dienstleistungen, schnelleren Durchlaufzeiten und ihres Komforts zunehmend bevorzugt. Das zunehmende Outsourcing diagnostischer Dienstleistungen durch Krankenhäuser stützt die Nachfrage. Die öffentliche Gesundheitsüberwachung ist für Tests auf Gemeindeebene häufig auf Diagnosezentren angewiesen. Die Einführung fortschrittlicher Plattformen, einschließlich molekularer und schneller Diagnosetests, verbessert die Servicequalität. Die steigende Nachfrage in städtischen und vorstädtischen Gebieten stärkt ihre Rolle im Gesundheitsmanagement der Bevölkerung. Investitionen in Hochdurchsatzinstrumente ermöglichen zuverlässige Tests im großen Maßstab.

Regionale Analyse des nordamerikanischen Marktes für die Identifizierung von Parasitologie

- Nordamerika dominierte den Markt für Parasitologie-Identifizierung mit dem größten Umsatzanteil im Jahr 2024

- Unterstützt durch ein gut etabliertes Gesundheitssystem, eine starke Präsenz wichtiger Branchenakteure und eine hohe Akzeptanz fortschrittlicher Diagnoseinstrumente in Krankenhäusern und Laboren

- Der Großteil des regionalen Umsatzes entfiel auf die USA, was auf weitverbreitete klinische Forschungsinitiativen, die frühzeitige Einführung innovativer Diagnosetechniken und umfassende Aufklärungsprogramme für medizinisches Fachpersonal und Patienten zurückzuführen ist.

Markteinblick in die Parasitologie-Identifizierung in den USA

Der US-Markt für Parasitenidentifizierung erzielte 2024 mit 75,05 % den größten Umsatzanteil innerhalb Nordamerikas. Dieser Trend wurde durch umfangreiche klinische Forschungsaktivitäten, einen zunehmenden Fokus auf die genaue und zeitnahe Diagnose parasitärer Infektionen und ein steigendes Bewusstsein des medizinischen Fachpersonals für fortschrittliche Diagnoselösungen vorangetrieben. Die Präsenz führender Diagnostikunternehmen sowie laufende Initiativen zur Verbesserung der Laborinfrastruktur und zur Schulung des Personals unterstützen die Marktexpansion zusätzlich.

Markteinblick in die Parasitologie-Identifizierung in Kanada

Der kanadische Markt für Parasitenidentifizierung wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt in Nordamerika sein. Dies ist auf steigende staatliche Investitionen in die öffentliche Gesundheit, den Ausbau von Labornetzwerken und die zunehmende Nutzung fortschrittlicher Diagnoseinstrumente zur Parasitenidentifizierung zurückzuführen. Das wachsende Bewusstsein für parasitäre Infektionen bei medizinischem Fachpersonal und der Bevölkerung fördert die Nachfrage nach präziser und zeitnaher Diagnostik. Die Zusammenarbeit zwischen Gesundheitseinrichtungen, Forschungsorganisationen und Gesundheitsbehörden verbessert die Diagnosemöglichkeiten und den Wissensaustausch. Der strategische Fokus des Landes auf Krankheitsprävention, epidemiologische Überwachung und Frühintervention treibt das Marktwachstum weiter voran. Die Einführung von Schnelltests und molekularen Techniken beschleunigt sich und verbessert die Geschwindigkeit, Genauigkeit und Effizienz der Parasitenerkennung.

Marktanteil der Parasitologie-Identifizierung in Nordamerika

Die Branche der Parasitologie-Identifizierung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Abbott (USA)

- BD (USA)

- BIOMÉRIEUX (Frankreich)

- Bruker (USA)

- Quest Diagnostics (USA)

- Thermo Fisher Scientific Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Meridian Bioscience, Inc. (USA)

- Danaher Corporation (USA)

- Labcorp (USA)

- Qiagen (Niederlande)

- Hardy Diagnostics (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Parasitologie-Identifizierung

- Im März 2025 erweiterte ARUP Laboratories sein KI-gestütztes Parasitologie-Screening-Tool um Nasspräparate und war damit das erste Labor, das KI-Screening auf den gesamten Eizellen- und Parasitentestprozess anwendete. Dieser Fortschritt erhöht die diagnostische Sensitivität und Effizienz

- Im August 2025 stellten Forscher die Parasite Genome Identification Platform (PGIP) vor, einen Webserver zur schnellen taxonomischen Identifizierung von Parasitengenomen. PGIP vereinfacht und beschleunigt die Genomanalyse und Klassifizierung parasitärer Organismen und ermöglicht so eine schnellere und genauere Diagnostik.

- Im Juni 2025 entwickelten die Universität Kyoto und die Medizinische Universität der Präfektur Kyoto eine digitale Datenbank mit vorhandenen Objektträgern von Parasiteneiern, adulten Parasiten und Arthropoden. Diese Ressource unterstützt die internationale praktische Ausbildung und Forschung, insbesondere im Rahmen medizinischer Ausbildungsprogramme.

- Im Juli 2025 brachte Quest Diagnostics einen neuen diagnostischen Labortest für das Oropouche-Virus auf den Markt, der die Polymerase-Kettenreaktion (PCR) nutzt. Später im Quartal wurden auch serologische Tests eingeführt, die die Diagnosemöglichkeiten für diese neu auftretende Infektionskrankheit erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.