North America Pharmaceutical Vials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.37 Billion

USD

12.57 Billion

2025

2033

USD

7.37 Billion

USD

12.57 Billion

2025

2033

| 2026 –2033 | |

| USD 7.37 Billion | |

| USD 12.57 Billion | |

| % | |

|

Marktsegmentierung für pharmazeutische Vials in Nordamerika nach Material (Glas, Kunststoff und Sonstige), Halstyp (Schraubverschluss, Bördelverschluss, Doppelkammerverschluss, Klappverschluss und Sonstige), Verschlussgröße (13–425 mm, 15–425 mm, 18–400 mm, 22–350 mm, 24–400 mm, 8–425 mm, 9 mm und Sonstige), Vertriebskanal (Direktvertrieb, Apotheken/Medizinproduktehandlungen, E-Commerce und Sonstige), Kapazität (1 ml, 2 ml, 3 ml, 4 ml, 8 ml, 10 ml, 20 ml, 30 ml, 50 ml und Sonstige), Arzneimitteltyp (Injektionspräparate und nicht-injizierbare Arzneimittel), Anwendung (oral, nasal, injizierbar und Sonstige), Endverbraucher (Pharmazeutische Unternehmen, Biopharmazeutische Unternehmen, Auftragsentwicklungs- und -herstellungsunternehmen, Rezepturapotheken und Sonstige), Marktsegment (Parenteral, Gastroenterologie, HNO und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für pharmazeutische Vials in Nordamerika

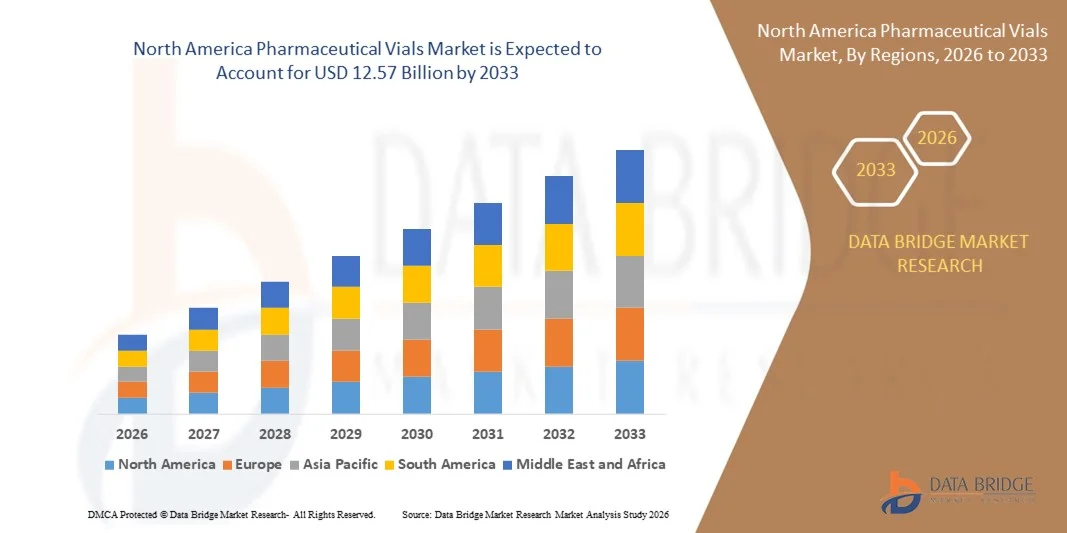

- Der nordamerikanische Markt für pharmazeutische Vials hatte im Jahr 2025 einen Wert von 7,37 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 12,57 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,90 % über den gesamten Prognosezeitraum entspricht.

- Die Marktexpansion wird primär durch die steigende pharmazeutische Produktion, Fortschritte bei den Arzneimittelformulierungstechnologien und einen zunehmenden Fokus auf eine sichere, kontaminationsfreie Arzneimittellagerung angetrieben, was gemeinsam die Nachfrage nach hochwertigen Vialverpackungen in der gesamten Region steigert.

- Darüber hinaus treiben wachsende Investitionen in Biologika, Impfstoffe und injizierbare Therapeutika – gepaart mit dem Bedarf an langlebigen, konformen und effizient skalierbaren Verpackungslösungen – die Einführung von pharmazeutischen Vials weiter voran und beschleunigen so das Wachstum der gesamten Branche.

Analyse des nordamerikanischen Marktes für pharmazeutische Ampullen

- Pharmazeutische Vials, die für die Lagerung und den Transport von injizierbaren Arzneimitteln, Impfstoffen und Biologika unerlässlich sind, gewinnen aufgrund ihrer Sterilität, Haltbarkeit und Kompatibilität mit fortschrittlichen Arzneimittelverabreichungstechnologien im modernen Gesundheitswesen und der pharmazeutischen Produktion zunehmend an Bedeutung.

- Die steigende Nachfrage nach pharmazeutischen Vials wird in erster Linie durch die stark wachsende Produktion von Biologika und Impfstoffen, die zunehmende Ausweitung der klinischen Forschungstätigkeiten und den wachsenden Fokus auf kontaminationsfreie, konforme Primärverpackungslösungen in Krankenhäusern, Laboren und biopharmazeutischen Einrichtungen angetrieben.

- Die USA dominierten den nordamerikanischen Markt für pharmazeutische Vials mit dem größten Umsatzanteil von 35,1 % im Jahr 2025. Dies wird durch eine ausgereifte pharmazeutische Infrastruktur, hohe Ausgaben für Forschung und Entwicklung sowie die starke Präsenz führender Arzneimittelhersteller begünstigt. In den USA ist ein deutliches Wachstum beim Vials-Verbrauch zu verzeichnen, bedingt durch die zunehmende Zulassung von Biologika und die Erweiterung der Abfüll- und Verpackungskapazitäten.

- Kanada dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem nordamerikanischen Markt für pharmazeutische Vials sein, angetrieben durch die rasche Expansion des Gesundheitswesens, die steigende pharmazeutische Produktion und die zunehmenden Investitionen in fortschrittliche Verpackungstechnologien.

- Das Segment Glas dominierte den Markt mit dem größten Umsatzanteil von 72,4 % im Jahr 2025, was auf seine überlegene chemische Beständigkeit, Inertheit und langjährige Akzeptanz als Industriestandard für injizierbare und empfindliche Formulierungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für pharmazeutische Vials in Nordamerika

|

Attribute |

Wichtige Markteinblicke in pharmazeutische Vials |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure umfassen die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über Produktionskapazitäten, Produktions- und Verbrauchsanalysen, Preistrendanalysen, Klimawandelszenarien, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für pharmazeutische Vials in Nordamerika

Zunehmende Verbreitung von fortschrittlichen Materialien und intelligenten Verpackungstechnologien

- Ein bedeutender und sich beschleunigender Trend im nordamerikanischen Markt für pharmazeutische Vials ist die zunehmende Integration fortschrittlicher Materialien und intelligenter Verpackungstechnologien zur Verbesserung der Produktsicherheit, -stabilität und der Effizienz der gesamten pharmazeutischen Lieferkette. Dieser Wandel wird durch die steigende Komplexität von Biologika, injizierbaren Formulierungen und temperaturempfindlichen Therapeutika vorangetrieben.

- Beispielsweise bringen Hersteller wie Corning und Schott Vials der nächsten Generation auf den Markt, die aus verstärktem Glas gefertigt sind und eine verbesserte chemische Stabilität aufweisen, um Bruch zu reduzieren und Wechselwirkungen zwischen Arzneimittel und Behälter zu minimieren. Diese Innovationen tragen zu einer sichereren Handhabung, erhöhter Haltbarkeit und besserem Schutz empfindlicher Arzneimittel bei.

- Intelligente Verpackungstechnologien gewinnen ebenfalls an Bedeutung, darunter Vials mit Funktionen zur Rückverfolgbarkeit, Echtzeitüberwachung und verbesserten Qualitätssicherung. Intelligente Etiketten, integrierte Identifikatoren und digitale Trackingsysteme ermöglichen es Herstellern, Kontaminationsrisiken zu erkennen, die Temperaturbelastung zu überwachen und Serialisierungssysteme zu optimieren, um den sich wandelnden regulatorischen Anforderungen gerecht zu werden.

- Darüber hinaus ermöglicht die Integration fortschrittlicher Inspektionssysteme – wie beispielsweise der automatisierten Bildverarbeitung mittels maschinellem Lernen – den Unternehmen, Partikel, Mikrorisse und Unregelmäßigkeiten im Füllstand mit beispielloser Genauigkeit zu erkennen, wodurch die Produktsicherheit erhöht und Produktionsfehler reduziert werden.

- Dieser Trend hin zu fortschrittlicheren, präziseren und zuverlässigeren Vial-Technologien verändert die Erwartungen im gesamten Pharmasektor. Unternehmen wie Gerresheimer, die Stevanato Group und West Pharmaceutical Services investieren daher massiv in Hochleistungs-Vial-Systeme, beispielsweise in gebrauchsfertige sterile Vials und beschichtete Lösungen zur Verbesserung der Arzneimittelverträglichkeit.

- Die Nachfrage nach pharmazeutischen Vials mit verbesserter Materialwissenschaft, optimierten Barriereeigenschaften und ausgefeilten Qualitätskontrollfunktionen steigt bei Herstellern von Biopharmazeutika, Impfstoffen und injizierbaren Arzneimitteln rasant an, da die Unternehmen Sicherheit, Effizienz und die Einhaltung gesetzlicher Vorschriften bei ihren Verpackungsprozessen zunehmend priorisieren.

Marktdynamik für pharmazeutische Ampullen in Nordamerika

Treiber

Wachsender Bedarf aufgrund steigender Nachfrage nach Biologika und expandierender pharmazeutischer Produktion

- Die steigende Nachfrage nach Biologika, Impfstoffen und sterilen injizierbaren Therapeutika – verbunden mit der wachsenden pharmazeutischen Produktionskapazität in Nordamerika – ist ein wesentlicher Faktor für den steigenden Bedarf an qualitativ hochwertigen pharmazeutischen Vials.

- Führende Unternehmen investieren beispielsweise in Kapazitätserweiterungen und fortschrittliche Vial-Technologien, um die großtechnische Produktion von Impfstoffen und Biologika zu unterstützen, insbesondere angesichts der steigenden Nachfrage nach präzisionsformulierten und temperaturempfindlichen Arzneimitteln. Diese strategischen Entwicklungen dürften ein starkes Marktwachstum im Prognosezeitraum begünstigen.

- Da die regulatorischen Standards für die Arzneimittelsicherheit immer strenger werden und Pharmaunternehmen nach zuverlässigen Primärverpackungen suchen, um Kontaminationsrisiken zu minimieren, werden Vials mit verbesserter Haltbarkeit, chemischer Beständigkeit und Sterilitätsgarantie immer wichtiger.

- Darüber hinaus machen das Wachstum von Abfüll- und Verpackungsbetrieben, die Modernisierung von Arzneimittelherstellungsanlagen und das Streben nach Automatisierung pharmazeutische Vials zu einem unverzichtbaren Bestandteil der Produktionskette und ermöglichen die Kompatibilität mit Hochgeschwindigkeits-Abfüllanlagen und fortschrittlichen Inspektionssystemen.

- Der Bedarf an Verpackungen, die eine präzise Dosierung, eine verlängerte Haltbarkeit und eine sichere Arzneimittellagerung gewährleisten, beschleunigt die Einführung in Krankenhäusern, Forschungslaboren und bei Bioproduzenten. Innovationen wie gebrauchsfertige sterile Vials, Vials mit verbesserter Barrierebeschichtung und polymerbasierte Alternativen tragen zusätzlich zur Marktexpansion bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich Lieferkettenengpässen und hoher Herstellungskosten

- Unterbrechungen der Lieferkette, insbesondere bei Rohstoffen wie pharmazeutischem Glas, stellen ein erhebliches Hindernis für das Marktwachstum dar. Schwankungen in der Glasverfügbarkeit und Produktionsengpässe können die Produktion verzögern und die Lieferzeiten für Pharmaunternehmen, die auf eine stabile Versorgung mit Ampullen angewiesen sind, verlängern.

- Beispielsweise haben Perioden hoher Nachfrage nach Impfstoffen und injizierbaren Medikamenten Schwachstellen in den Lieferketten für Ampullen aufgezeigt, was zu Besorgnissen über Engpässe und Produktionsverzögerungen im gesamten Gesundheitssektor geführt hat.

- Die Bewältigung dieser Herausforderungen erfordert strategische Investitionen in Produktionsredundanz, eine verbesserte Rohstoffbeschaffung und die Modernisierung der Produktionsanlagen. Führende Unternehmen setzen auf automatisierte Inspektion, optimierte Chargenschmelztechnologien und verstärkte Qualitätskontrollsysteme, um Zuverlässigkeit und Effizienz zu steigern.

- Zudem können die vergleichsweise hohen Kosten moderner Vial-Typen – wie beschichtete Glasvials, gebrauchsfertige sterile Formate und spezielle Polymervials – für kostensensible Pharmahersteller ein Hindernis darstellen. Kleinere Biotech-Unternehmen könnten aufgrund begrenzter Budgets Schwierigkeiten haben, Premium-Verpackungslösungen einzuführen.

- Skaleneffekte und technologische Fortschritte tragen zwar zur Senkung der Produktionskosten bei, doch die Preissensibilität bleibt ein Problem, insbesondere für Unternehmen, die injizierbare Produkte mit hohem Volumen und geringeren Margen herstellen. Die Bewältigung dieser Herausforderungen durch Optimierung der Lieferkette, kosteneffiziente Materialinnovationen und eine breitere branchenweite Zusammenarbeit ist entscheidend für nachhaltiges Marktwachstum.

Marktumfang für pharmazeutische Ampullen in Nordamerika

Der nordamerikanische Markt für pharmazeutische Vials ist segmentiert nach Material, Halstyp, Verschlussgröße, Vertriebskanal, Kapazität, Arzneimitteltyp, Anwendung, Endverbraucher und Markt.

- Nach Material

Basierend auf dem Material ist der nordamerikanische Markt für pharmazeutische Vials in Glas, Kunststoff und Sonstige unterteilt. Das Glassegment dominierte den Markt mit dem größten Umsatzanteil von 72,4 % im Jahr 2025. Dies ist auf die überlegene chemische Beständigkeit, Inertheit und die langjährige Akzeptanz als Industriestandard für injizierbare und empfindliche Formulierungen zurückzuführen. Glasvials werden aufgrund ihrer starken Barriereeigenschaften und ihrer Kompatibilität mit der Hochtemperatursterilisation weiterhin bevorzugt für Impfstoffe, Biologika und Biosimilars eingesetzt. Die anhaltende regulatorische Präferenz für Borosilikatglas Typ I stärkt die Dominanz dieses Segments zusätzlich.

Für das Kunststoffsegment wird von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verwendung von Vials aus cyclischen Olefinpolymeren (COP) und cyclischen Olefincopolymeren (COC), die eine verbesserte Bruchsicherheit, ein geringeres Gewicht und reduzierte Extraktstoffe bieten. Die steigende Nachfrage nach flexiblen, bruchfesten Verpackungen für patientennahe Anwendungen unterstützt diesen Trend.

- Nach Halsart

Basierend auf dem Halstyp ist der Markt in Schraubverschluss-, Bördelverschluss-, Doppelkammer-, Klappverschluss- und sonstige Verschlüsse unterteilt. Das Segment der Bördelverschluss-Vials hielt 2025 mit 58,9 % den größten Marktanteil. Dies ist auf die weitverbreitete Verwendung in Abfüllanlagen für injizierbare Arzneimittel, die hohe Dichtigkeit und die Kompatibilität mit Aluminiumkappen und Gummistopfen zurückzuführen. Bördelverschluss-Vials sind der Industriestandard für sterile und aseptische Verpackungen von Impfstoffen, Biologika und parenteralen Arzneimitteln und somit unverzichtbar für pharmazeutische Großproduktionsanlagen.

Das Segment der Zweikammer-Arzneimittelbehältnisse wird voraussichtlich im Zeitraum 2026–2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Zweikomponenten-Arzneimittelverabreichungssystemen für lyophilisierte Formulierungen, die vor der Anwendung rekonstituiert werden müssen. Mit der zunehmenden Verbreitung personalisierter Arzneimittel und komplexer Biologika gewinnen Zweikammer-Behälter aufgrund ihrer verbesserten Dosiergenauigkeit und des höheren Anwenderkomforts an Bedeutung.

- Nach Kappengröße

Der nordamerikanische Markt für pharmazeutische Vials ist anhand der Verschlussgröße in mehrere standardisierte Dimensionen unterteilt. Das Segment 13–425 mm dominierte den Markt mit einem Umsatzanteil von 36,7 % im Jahr 2025. Dies ist auf die weitverbreitete Verwendung in Vials mit kleinem Volumen zurückzuführen, die häufig in Impfstoffen, Biologika und Diagnostika eingesetzt werden. Die Kompatibilität mit automatisierten Abfüll- und Verschließanlagen fördert die Akzeptanz zusätzlich.

Die Segmente 20 mm und 24–400 mm (zusammengefasst unter mittlere bis große Verschlussgrößen) werden voraussichtlich im Zeitraum 2026–2033 das schnellste durchschnittliche jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verwendung bei parenteralen Arzneimitteln in großen Mengen, Nahrungsergänzungsmitteln und Mehrdosenbehältnissen. Die verstärkte Entwicklung von Biologika in höheren Dosierungen, die robuste Verschlusslösungen erfordern, trägt zusätzlich zum Wachstum bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb, Apotheken/Apotheken, E-Commerce und Sonstige unterteilt. Der Direktvertrieb dominierte den Markt mit einem Anteil von 64,3 % im Jahr 2025. Dies ist auf die engen B2B-Beschaffungsbeziehungen zwischen Herstellern von Ampullen und Pharmaunternehmen, CDMOs und Biotech-Firmen zurückzuführen. Die Direktbelieferung gewährleistet gleichbleibende Qualität, Verfügbarkeit großer Mengen und die Einhaltung der Dokumentationspflichten und ist daher der bevorzugte Vertriebskanal für Hersteller regulierter Arzneimittel.

Das E-Commerce-Segment wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmenden Online-Bestellungen von Forschungslaboren, Apotheken mit eigener Herstellung und kleineren Herstellern, die Wert auf Komfort, wettbewerbsfähige Preise und schnelle Lieferoptionen legen. Die Digitalisierung der Lieferketten und die steigende Verfügbarkeit zertifizierter pharmazeutischer Verpackungen im Internet fördern dieses Wachstum zusätzlich.

- Nach Kapazität

Basierend auf dem Fassungsvermögen umfasst die Segmentierung Vials von 1 ml bis 50 ml sowie weitere Spezialfläschchen. Das 10-ml-Segment erzielte 2025 mit 29,8 % den größten Umsatzanteil, was auf die breite Anwendung bei Impfstoffen, biologischen Injektionspräparaten, Antibiotika und Mehrdosenbehältnissen zurückzuführen ist. Seine Vielseitigkeit in Kombination mit der Kompatibilität zu automatisierten Abfüllanlagen macht es zu einem der am weitesten verbreiteten Füllvolumen bei Pharmaherstellern.

Das 2-ml-Segment wird voraussichtlich im Zeitraum 2026–2033 das schnellste jährliche Wachstum verzeichnen, was auf den steigenden Einsatz hochwirksamer Biologika, personalisierter Medizin und niedrig dosierter Injektionspräparate zurückzuführen ist. Auch die zunehmende Verwendung vordosierter Therapien und klinischer Prüfpräparate trägt zur Nachfrage nach kleinvolumigen Durchstechflaschen bei.

- Nach Arzneimitteltyp

Basierend auf der Art des Arzneimittels ist der Markt in injizierbare und nicht-injizierbare Arzneimittel unterteilt. Das Segment der injizierbaren Arzneimittel dominierte den Markt mit einem Anteil von 81,5 % im Jahr 2025, was die zentrale Rolle von Arzneimittelampullen bei der Verabreichung von Biologika, Impfstoffen, Antibiotika und parenteralen Ernährungslösungen widerspiegelt. Die zunehmende Verbreitung chronischer Erkrankungen und die rasche Expansion der Biologika-Produktion verstärken die Nachfrage zusätzlich.

Das Segment der nicht-injizierbaren Arzneimittel wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, getrieben durch den zunehmenden Einsatz von Ampullen für ophthalmologische Lösungen, dermatologische Präparate und Inhalationstherapien. Auch die steigende Nachfrage nach Spezialarzneimitteln, die eine präzise Verpackung erfordern, trägt zum Wachstum bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in orale, nasale, injizierbare und sonstige Anwendungen unterteilt. Das Segment der injizierbaren Anwendungen hielt 2025 mit 76,2 % den größten Marktanteil. Dies ist auf die dominierende Verwendung von Vials für die parenterale Arzneimittelverabreichung, Impfstoffe und hochwertige Biologika zurückzuführen, die eine sterile Verpackung erfordern. Steigende Investitionen in die Biotechnologie und der Ausbau der Impfstoffproduktionskapazitäten festigen die führende Position dieses Segments zusätzlich.

Das Segment der nasalen Arzneimittel wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, getrieben durch die zunehmende Entwicklung nasaler Verabreichungssysteme für Schmerztherapie, Impfstoffe und die Behandlung chronischer Erkrankungen. Die steigende Akzeptanz nadelfreier Verabreichungsmethoden verstärkt diesen Trend.

- Vom Endbenutzer

Die Segmentierung nach Endnutzer umfasst Pharmaunternehmen, biopharmazeutische Unternehmen, Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs), Rezepturapotheken und weitere. Pharmaunternehmen dominierten den Markt mit einem Anteil von 45,6 % im Jahr 2025, basierend auf ihrem hohen Bedarf an Vialverpackungen für klinische Studien, die kommerzielle Arzneimittelproduktion und die vorschriftsmäßige Lagerung.

Im Segment der biopharmazeutischen Unternehmen wird aufgrund des starken Anstiegs der Entwicklungspipelines für Biologika, Zelltherapien und Gentherapien, die alle spezielle sterile Verpackungen erfordern, im Zeitraum 2026–2033 voraussichtlich das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Auch CDMOs steigern ihren Verbrauch an Ampullen aufgrund von Outsourcing-Trends rasant.

- Nach Markt

Basierend auf den Marktsegmenten umfasst der nordamerikanische Markt für pharmazeutische Vials parenterale, gastrointestinale, HNO- und sonstige Produkte. Das Segment der parenteralen Vials dominierte 2025 mit einem Umsatzanteil von 84,1 %. Dies spiegelt die weitverbreitete Verwendung von Vials für injizierbare Formulierungen in Krankenhäusern und der biopharmazeutischen Produktion wider. Die dominante Stellung dieses Segments ist eng mit der Impfstoffproduktion, Antibiotika, monoklonalen Antikörpern und Biologika verbunden.

Für den HNO-Sektor wird von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum erwartet, getrieben durch die steigende Nachfrage nach präzise dosierten Nasen- und Ohrenpräparaten. Die zunehmende Entwicklung von Nasenimpfstoffen und HNO-Therapeutika trägt zum beschleunigten Wachstum dieses Segments bei.

Regionale Analyse des nordamerikanischen Marktes für pharmazeutische Vials

- Die USA dominierten den nordamerikanischen Markt für pharmazeutische Vials mit dem größten Umsatzanteil von 35,1 % im Jahr 2025. Dies ist auf die starke pharmazeutische Produktionsbasis der Region, die hohe Produktion von Biologika und die kontinuierlichen Fortschritte bei den Technologien für sterile Arzneimittelverpackungen zurückzuführen.

- Die Akteure im Gesundheitswesen der Region legen großen Wert auf die Zuverlässigkeit, Sterilität und chemische Stabilität von Arzneimittelfläschchen, insbesondere für Impfstoffe, Injektionspräparate und empfindliche Biologika. Diese Präferenz wird durch strenge regulatorische Standards verstärkt, die eine hochwertige Primärverpackung priorisieren.

- Die breite Akzeptanz fortschrittlicher Vial-Typen wird zudem durch erhebliche Investitionen in Forschung und Entwicklung, die Präsenz großer Pharma- und Biopharmaunternehmen sowie den zunehmenden Fokus auf Abfüll- und Verpackungsautomatisierung und Kontaminationskontrolle unterstützt – wodurch Vials als wichtige Verpackungslösung sowohl in der klinischen als auch in der kommerziellen Arzneimittelherstellung fest etabliert werden.

Einblick in den US-Markt für pharmazeutische Vials

Der US-amerikanische Markt für pharmazeutische Vials erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die fortschrittlichen pharmazeutischen Produktionskapazitäten des Landes, die starke Pipeline an Biologika und die wachsende Infrastruktur für die Impfstoffproduktion. Das rasante Wachstum von Biotech-Unternehmen und die umfangreichen Forschungs- und Entwicklungsaktivitäten – insbesondere in den Bereichen Gentherapien, Biosimilars und injizierbare Biologika – steigern die Nachfrage nach hochwertigen sterilen Vials kontinuierlich. Darüber hinaus bestärken die zunehmende Verbreitung automatisierter Abfüllanlagen und die strengen regulatorischen Anforderungen der FDA den Einsatz von Vials aus Borosilikatglas Typ I und Hochleistungspolymeren. Der hohe Stellenwert der USA in Bezug auf Arzneimittelsicherheit, Kontaminationskontrolle und optimierte Kühlkette beschleunigt das Marktwachstum zusätzlich. Die Präsenz führender Branchenvertreter und CDMOs fördert zudem kontinuierliche Innovationen bei beschichteten Vials, gebrauchsfertigen Formaten und fortschrittlichen Inspektionstechnologien und festigt damit die Position der USA als dominierender Markt in der Region.

Einblick in den kanadischen Markt für pharmazeutische Ampullen

Der kanadische Markt für pharmazeutische Vials wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch steigende Investitionen in die Gesundheitsinfrastruktur, die Ausweitung der pharmazeutischen Produktion und die zunehmende heimische Herstellung steriler Injektionspräparate. Strenge Vorschriften von Health Canada, die hochwertige, kontaminationsfreie Verpackungen fördern, treiben die Verwendung von Premium-Glas- und Polymer-Vials zusätzlich voran. Die steigende Prävalenz chronischer Erkrankungen sowie die kontinuierliche Ausweitung klinischer Studien und der Forschung im Bereich Biologika tragen zum wachsenden Verbrauch von Vials bei. Auch die Nachfrage von Apotheken mit eigener Herstellung und von Herstellern spezialisierter Arzneimittel steigt. Darüber hinaus schafft Kanadas Vorstoß zur Digitalisierung und Modernisierung von Labor- und Krankenhaussystemen günstige Bedingungen für den verstärkten Einsatz fortschrittlicher Vial-Formate. Der Trend zu nachhaltigen Verpackungen und der verstärkte Fokus auf präzise Arzneimittelverabreichung unterstützen das kontinuierliche Wachstum des Marktes im öffentlichen und privaten Gesundheitssektor.

Einblick in den mexikanischen Markt für pharmazeutische Ampullen

Der mexikanische Markt für pharmazeutische Vials wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigenden Produktionskapazitäten in der Pharmaindustrie, der zunehmende Fokus der Regierung auf die Verbesserung des Gesundheitswesens und die wachsenden Investitionen multinationaler Arzneimittelhersteller. Die steigende Nachfrage nach generischen Injektionspräparaten und Impfstoffen trägt maßgeblich zum Bedarf an hochwertigen Vials-Verpackungen bei. Mexikos Rolle als strategischer Produktionsstandort für nordamerikanische Lieferketten fördert zudem die verstärkte Nutzung zuverlässiger und kostengünstiger Vials-Formate. Der zunehmende Fokus des Landes auf die Einhaltung regulatorischer Vorgaben sowie die Modernisierung der öffentlichen Gesundheitseinrichtungen stärken das Marktwachstum zusätzlich. Auch die steigende Nutzung von Auftragsfertigung und die Expansion kleiner und mittelständischer Pharmaunternehmen stützen die Nachfrage nach Vials aus Glas und Polymer. Im Zuge der weiteren Marktentwicklung wird Mexiko voraussichtlich eine immer wichtigere Rolle in der regionalen Vials-Produktion und -Distribution spielen.

Marktanteil von pharmazeutischen Vials in Nordamerika

Die Branche der pharmazeutischen Ampullen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Gerresheimer AG (Deutschland)

• SCHOTT AG (Deutschland)

• Stevanato Group (Italien)

• Vetter Pharma-Fertigung GmbH & Co. KG (Deutschland)

• BD (Becton, Dickinson and Company) (USA)

• Nipro Corporation (Japan)

• Catalent, Inc. (USA)

• AptarGroup, Inc. (USA)

• Pfizer Packaging Solutions (USA)

• Sartorius AG (Deutschland)

• Ompi (SGD Pharma) (Frankreich)

• Rexam (jetzt Teil der Ball Corporation) (Großbritannien)

• Aseptic Technologies (Frankreich)

• Alpha Pro Tech (Kanada)

• Rommelag Group (Deutschland)

• Gerresheimer Regensburg GmbH (Deutschland)

• Thermo Fisher Scientific (USA)

• SCHOTT Kaisha Ltd. (Japan)

• Pfizer Glass & Vial Solutions (USA)

• Spartek Group (Großbritannien)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für pharmazeutische Ampullen?

- Im April 2024 kündigte die Gerresheimer AG, ein weltweit führender Hersteller von pharmazeutischen Verpackungen, die Erweiterung ihrer nordamerikanischen Produktionsanlagen an, um der steigenden Nachfrage nach hochwertigen Glas- und Polymerfläschchen für Biologika und Injektionspräparate gerecht zu werden. Die Initiative umfasst die Installation fortschrittlicher Formgebungs- und Prüftechnologien und unterstreicht das Engagement des Unternehmens für Sterilität, Präzision und die Einhaltung regulatorischer Vorgaben. Diese strategische Investition stärkt Gerresheimers Position im schnell wachsenden nordamerikanischen Markt für pharmazeutische Fläschchen.

- Im März 2024 führte Schott Pharma in den USA eine neue Produktlinie von „Everic® pure“-Vials ein. Diese wurden entwickelt, um extrahierbare Stoffe und Wechselwirkungen mit empfindlichen Biologika zu reduzieren. Die Vials sind für injizierbare Therapien der nächsten Generation konzipiert und verbessern die Stabilität und Wirksamkeit der Medikamente. Mit dieser Markteinführung unterstreicht Schott sein Engagement für Innovationen im Bereich leistungsstarker Primärverpackungen und seine kontinuierlichen Bemühungen, Pharmaunternehmen bei der Entwicklung fortschrittlicher Therapien zu unterstützen.

- Im März 2024 gab West Pharmaceutical Services die Einführung einer fortschrittlichen Automatisierungs- und Qualitätsprüfungsplattform an seinen US-amerikanischen Produktionsstandorten für Vials-Komponenten bekannt. Das System nutzt hochpräzise optische Inspektion und digitale Überwachung, um Fehler zu reduzieren und eine gleichbleibende Qualität der Verpackung injizierbarer Arzneimittel zu gewährleisten. Diese Weiterentwicklung unterstreicht das Engagement von West für eine höhere Produktionssicherheit in der nordamerikanischen Lieferkette für Vials.

- Im Februar 2024 schloss die Stevanato Group eine strategische Partnerschaft mit einem führenden US-amerikanischen CDMO, um den Zugang zu gebrauchsfertigen (RTU) sterilen Vials für Pharma- und Biotech-Hersteller zu erweitern. Ziel der Zusammenarbeit ist die Verbesserung der Lieferketteneffizienz und die Deckung des steigenden Bedarfs an Abfüll- und Verpackungslösungen, um eine schnellere Arzneimittelentwicklung und -produktion zu ermöglichen. Diese Initiative unterstreicht Stevanatos Fokus auf die Stärkung integrierter Vial-Verpackungslösungen.

- Im Januar 2024 präsentierte Corning Incorporated auf einer bedeutenden Branchenveranstaltung in Nordamerika seine neuesten Innovationen im Bereich Valor®-Glasfläschchen. Im Fokus standen dabei die überragende Haltbarkeit, die reduzierte Bruchgefahr und die verbesserte Chemikalienbeständigkeit. Die neuen Produkte sind für Hochgeschwindigkeits-Abfüllanlagen und anspruchsvolle Formulierungen konzipiert und unterstreichen Cornings kontinuierliches Engagement für fortschrittliche Verpackungslösungen, die die Arzneimittelsicherheit und die betriebliche Effizienz von Pharmaherstellern verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.