North America Pharmacy Automation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.49 Billion

USD

7.43 Billion

2024

2032

USD

3.49 Billion

USD

7.43 Billion

2024

2032

| 2025 –2032 | |

| USD 3.49 Billion | |

| USD 7.43 Billion | |

| % | |

|

Marktsegmentierung für Apothekenautomatisierung in Nordamerika nach Produkt (Systeme, Software und Dienstleistungen), Apothekentyp (unabhängig, ketten- und staatlich), Apothekengröße (große Apotheken, mittelgroße Apotheken und kleine Apotheken), Anwendung (Arzneimittelabgabe und -verpackung, Arzneimittellagerung und Bestandsverwaltung), Endverbraucher (stationäre Apotheken, ambulante Apotheken, Einzelhandelsapotheken, Online-Apotheken, zentrale Abfüll-/Versandapotheken, Pharmacy Benefit Management Organizations und andere), Vertriebskanal (Direktausschreibung und Drittanbieter) – Branchentrends und Prognose bis 2032

Marktgröße für Apothekenautomatisierung in Nordamerika

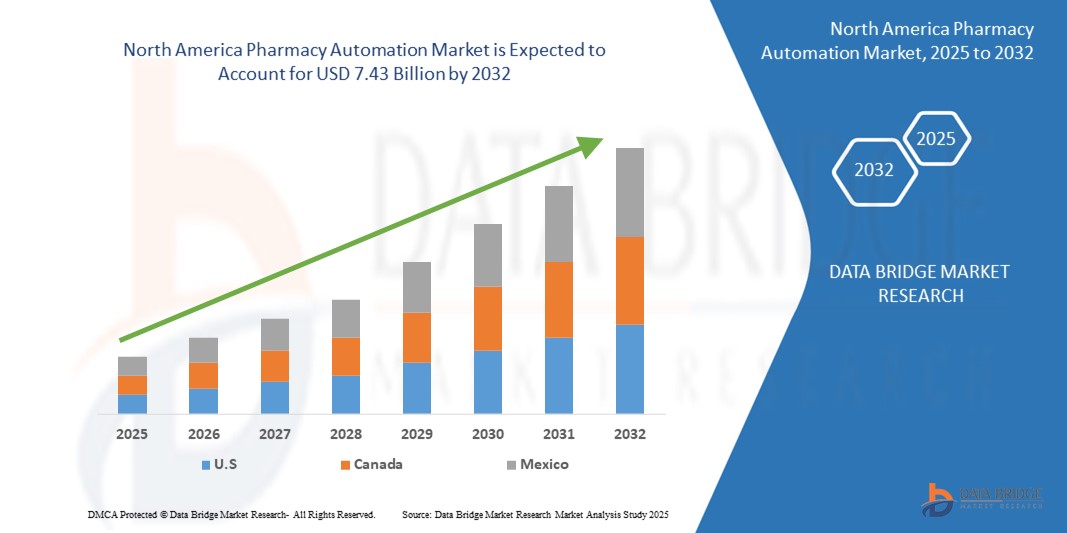

- Der nordamerikanische Markt für Apothekenautomatisierung wurde im Jahr 2024 auf 3,49 Milliarden US-Dollar geschätzt und dürfte bis 2032 7,43 Milliarden US-Dollar erreichen , bei einer CAGR von 9,9 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Akzeptanz und den technologischen Fortschritt im Bereich der IT im Gesundheitswesen und der Automatisierung von Apotheken vorangetrieben, was zu einer zunehmenden Digitalisierung sowohl im Einzelhandel als auch in der Krankenhausapotheke führt.

- Darüber hinaus etabliert die steigende Nachfrage von Verbrauchern und Gesundheitsdienstleistern nach effizienten, präzisen und integrierten Lösungen für die Medikamentenausgabe und -verwaltung die Apothekenautomatisierung als modernen Standard. Diese konvergierenden Faktoren beschleunigen die Einführung von Lösungen zur Apothekenautomatisierung in Nordamerika und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Apothekenautomatisierung in Nordamerika

- Die Apothekenautomatisierung, die eine automatisierte oder digitale Abgabe und Verwaltung von Medikamenten ermöglicht, ist aufgrund ihrer verbesserten Effizienz, Genauigkeit und nahtlosen Integration mit Apothekeninformationssystemen ein zunehmend wichtiger Bestandteil moderner Gesundheitssysteme sowohl im Einzelhandel als auch im Krankenhausbereich.

- Die steigende Nachfrage nach Apothekenautomatisierung wird vor allem durch den zunehmenden Bedarf an Fehlerreduzierung bei der Abgabe, steigende Arbeitskosten in Apotheken und eine zunehmende Präferenz für den Komfort einer automatisierten Medikamentenverwaltung angetrieben.

- Es wird erwartet, dass die USA den nordamerikanischen Markt für Apothekenautomatisierung mit einem Anteil von 79,8 % dominieren werden . Grund hierfür sind die hohe Akzeptanz moderner Automatisierungstechnologien im Gesundheitswesen, ein strenger regulatorischer Fokus auf die Arzneimittelsicherheit und die starke Präsenz wichtiger Akteure der Branche.

- In Mexiko wird für den nordamerikanischen Markt für Apothekenautomatisierungsgeräte zwischen 2024 und 2030 eine signifikante durchschnittliche jährliche Wachstumsrate (CAGR) von etwa 10,9 % erwartet. Dieses Wachstum wird durch die zunehmende Nutzung automatisierter Systeme im Gesundheitswesen, die Notwendigkeit, Arbeitsabläufe zu optimieren, Medikationsfehler zu reduzieren und das wachsende Rezeptvolumen im expandierenden mexikanischen Pharmasektor zu bewältigen, vorangetrieben.

- Das Softwaresegment ist mit einem Marktanteil von 32,3 % ein weiteres bedeutendes und dominierendes Segment im nordamerikanischen Markt für Apothekenautomatisierung. Dazu gehören Apothekeninformationssysteme (PIS), Bestandsverwaltungssoftware sowie Software für die Medikamentenausgabe und -verpackung. Effiziente Software ist entscheidend für die Verwaltung komplexer Apothekenabläufe, die Gewährleistung der Genauigkeit und die Integration verschiedener automatisierter Systeme.

Berichtsumfang und Marktsegmentierung für Apothekenautomatisierung in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zur Apothekenautomatisierung in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Apothekenautomatisierung in Nordamerika

„ Mehr Komfort durch KI und Sprachintegration “

- Ein bedeutender und sich beschleunigender Trend im nordamerikanischen Markt für Apothekenautomatisierung ist die zunehmende Integration künstlicher Intelligenz (KI) und in begrenztem Umfang sprachgesteuerter Schnittstellen für spezifische Aufgaben. Diese Technologiefusion verbessert den Benutzerkomfort und die Kontrolle über die Medikamentenausgabe und das Bestandsmanagement erheblich.

- Beispielsweise testen oder implementieren einige fortschrittliche Apothekenautomatisierungssysteme Sprachbefehle für Aufgaben wie die Ausgabe häufig nachgefragter Medikamente oder das Abrufen von Bestandsinformationen unter sicheren und kontrollierten Bedingungen. Ebenso wird KI integriert, um intuitivere Benutzeroberflächen und optimierte Dateneingabeprozesse für Apotheker und Techniker zu ermöglichen.

- Die KI-Integration in die Apothekenautomatisierung in Nordamerika ermöglicht Funktionen wie das Erlernen von Interaktionsmustern des Apothekenpersonals, um effizientere Ausgabeabläufe zu ermöglichen und intelligentere Warnmeldungen basierend auf der Medikamentennachfrage oder potenziellen Lagerbeständen bereitzustellen. Beispielsweise könnten KI-Algorithmen die Ausgabehistorie analysieren, um Spitzenzeiten vorherzusagen und die Roboterausgabepläne zu optimieren.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Apothekensystemen verändert die Erwartungen der Nutzer an die Effizienz der Apotheken und das Medikamentenmanagement grundlegend. Daher entwickeln Unternehmen KI-gestützte Apothekenautomatisierung mit Funktionen wie automatisierten Bestandsanpassungen basierend auf der prognostizierten Nachfrage und Sprachsteuerung für einen spezifischen, sicheren Apothekenbetrieb.

- Die Nachfrage nach Apothekenautomatisierung, die eine nahtlose Integration von KI und Sprachsteuerung (sofern anwendbar und sicher) bietet, wächst sowohl im Einzelhandel als auch im Krankenhaussektor rasant, da Apotheken zunehmend Wert auf Komfort, Effizienz und umfassende Smart-Pharmacy-Funktionalität legen.

Marktdynamik für Apothekenautomatisierung in Nordamerika

Treiber

„Steigender Bedarf aufgrund zunehmender Konzentration auf Arzneimittelsicherheit und -effizienz“

- Die zunehmende Häufigkeit von Medikationsfehlern und der steigende Bedarf an effizienten Apothekenabläufen, gepaart mit der beschleunigten Einführung digitaler Gesundheitslösungen, sind ein wesentlicher Treiber für die gestiegene Nachfrage nach Apothekenautomatisierung in Nordamerika.

- So kündigten beispielsweise im April 2024 große Apothekenketten in Nordamerika Investitionen in fortschrittliche Roboter-Dosiersysteme an, die darauf abzielen, Ausgabefehler zu reduzieren und die Arbeitsabläufe effizienter zu gestalten. Solche strategischen Initiativen wichtiger Akteure dürften das Wachstum der nordamerikanischen Apothekenautomatisierungsbranche im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister des Potenzials für Medikationsfehler immer mehr bewusst werden und eine höhere Effizienz bei der Abgabe und Bestandsverwaltung anstreben, bietet die Apothekenautomatisierung erweiterte Funktionen wie Roboterabgabe, Barcode-Verifizierung und automatisierte Bestandskontrolle und stellt damit eine überzeugende Verbesserung gegenüber manuellen Prozessen dar.

- Darüber hinaus machen die wachsende Popularität integrierter Apothekenverwaltungssysteme und der Wunsch nach vernetzten Gesundheitsumgebungen die Apothekenautomatisierung zu einem integralen Bestandteil dieser Systeme und ermöglichen eine nahtlose Integration mit elektronischen Patientenakten und Bestandsverwaltungssoftware.

- Die schnellere Rezeptbearbeitung, kürzere Wartezeiten für Patienten und die Möglichkeit, Lagerbestände und Abgaben automatisiert zu verwalten, sind Schlüsselfaktoren für die Einführung der Apothekenautomatisierung sowohl in Einzelhandels- als auch in Krankenhausapotheken. Der Trend zu zentralen Abfüllapotheken und Versandhandel trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich der Erstinvestition und der Systemintegration “

- Bedenken hinsichtlich der hohen Anfangsinvestitionen für die Implementierung anspruchsvoller Apothekenautomatisierungssysteme stellen eine erhebliche Hürde für eine breitere Marktdurchdringung dar. Da die Apothekenautomatisierung erhebliche Vorlaufkosten für Ausrüstung, Software und Installation mit sich bringt, weckt sie bei potenziellen Anwendern, insbesondere bei kleineren Apotheken, Bedenken hinsichtlich der Rentabilität.

- Beispielsweise haben die erheblichen Investitionen in Roboter-Abgabesysteme dazu geführt, dass einige unabhängige Apotheken zögern, fortschrittliche Automatisierungslösungen einzuführen.

- Die Bewältigung dieser finanziellen Bedenken durch flexible Finanzierungsoptionen, den Nachweis deutlicher Kosteneinsparungen durch weniger Fehler und verbesserte Effizienz sowie das Angebot skalierbarer Automatisierungslösungen ist für eine breitere Akzeptanz von entscheidender Bedeutung.

- Während die langfristigen Vorteile der Automatisierung oft die anfänglichen Kosten überwiegen, können die wahrgenommene Komplexität und die Vorabinvestitionen dennoch eine breite Einführung behindern, insbesondere für diejenigen, denen das Kapital oder das technische Know-how für eine nahtlose Integration fehlt.

- Die Bewältigung dieser Herausforderungen durch kostengünstigere und skalierbare Automatisierungslösungen, klare Richtlinien und Unterstützung bei der Systemintegration sowie Aufklärung über die langfristigen Vorteile der Automatisierung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Apothekenautomatisierung in Nordamerika

Der Markt ist nach Produkt, Apothekentyp, Apothekengröße, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

Nach Produkt

Der nordamerikanische Markt für Apothekenautomatisierung ist produktbezogen in Systeme, Software und Dienstleistungen unterteilt. Das Systemsegment hatte im Jahr 2025 mit einem Marktanteil von 32,3 % den größten Marktanteil, getrieben durch den grundlegenden Bedarf an automatisierten Ausgabe- und Lagerlösungen in Apotheken zur Steigerung von Effizienz und Genauigkeit. Diese Systeme bilden die Kerninfrastruktur für die Apothekenautomatisierung.

Das Softwaresegment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach anspruchsvollen Softwarelösungen, die verschiedene Automatisierungssysteme integrieren, Lagerbestände verwalten, Daten analysieren und die Einhaltung gesetzlicher Vorschriften gewährleisten. Da Apotheken zunehmend komplexere Automatisierungen einführen, wird fortschrittliche Software für einen reibungslosen Betrieb und eine optimale Optimierung entscheidend.

Nach Apothekentyp

Der nordamerikanische Markt für Apothekenautomatisierung ist nach Apothekentyp in unabhängige Apotheken, Kettenapotheken und staatliche Apotheken unterteilt. Das Segment der Kettenapotheken hatte im Jahr 2025 den größten Marktanteil, was auf höhere Verschreibungsvolumina, größere Investitionsmöglichkeiten für Automatisierungstechnologien und den Bedarf an standardisierten und effizienten Abgabeprozessen an mehreren Standorten zurückzuführen ist.

Das Segment der unabhängigen Apotheken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf die zunehmende Anerkennung der Vorteile der Automatisierung bei der Verbesserung der Effizienz und der Konkurrenzfähigkeit gegenüber größeren Ketten zurückzuführen, gepaart mit der Entwicklung erschwinglicherer und skalierbarerer Automatisierungslösungen, die für kleinere Apotheken geeignet sind.

Nach Apothekengröße

Der nordamerikanische Markt für Apothekenautomatisierung ist nach Apothekengröße in große, mittelgroße und kleine Apotheken unterteilt. Das Segment der großen Apotheken erzielte 2025 den größten Marktanteil, was auf hohe Rezeptmengen, komplexe Bestandsverwaltungsanforderungen und größere Ressourcen für Investitionen in umfassende Automatisierungssysteme zur Optimierung der Betriebsabläufe zurückzuführen ist.

Das Segment der kleinen Apotheken wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen. Dies ist auf die zunehmende Verfügbarkeit kompakter und kostengünstiger Automatisierungslösungen zurückzuführen, die die Effizienz und Genauigkeit der Arzneimittelabgabe verbessern und es ihnen ermöglichen, die Arbeitsbelastung und die Patientensicherheit besser zu bewältigen.

Nach Anwendung

Der nordamerikanische Markt für Apothekenautomatisierung ist nach Anwendung in die Bereiche Arzneimittelausgabe und -verpackung, Arzneimittellagerung und Bestandsverwaltung unterteilt. Das Segment Arzneimittelausgabe und -verpackung hatte im Jahr 2025 den größten Marktanteil, was auf die direkten Auswirkungen der Automatisierung auf die Reduzierung von Ausgabefehlern, die Verbesserung der Geschwindigkeit und die Gewährleistung einer präzisen Medikamentenabgabe an Patienten zurückzuführen ist – zwei Hauptanliegen des Apothekenbetriebs.

Das Segment Bestandsverwaltung wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf den steigenden Bedarf an effizienter Nachverfolgung, Lageroptimierung und Reduzierung von Medikamentenabfällen zurückzuführen, da Apotheken die erheblichen Kosteneinsparungen und betrieblichen Verbesserungen erkennen, die durch automatisierte Bestandsverwaltungssysteme erzielt werden können.

Nach Endbenutzer

Der nordamerikanische Markt für Apothekenautomatisierung ist nach Endverbraucher segmentiert in stationäre Apotheken, ambulante Apotheken, Einzelhandelsapotheken, Online-Apotheken, zentrale Abfüll-/Versandapotheken, Pharmacy Benefit Management Organisationen und weitere. Das Segment Einzelhandelsapotheken erzielte den größten Marktanteil, getrieben durch das hohe Volumen an ausgegebenen Rezepten und die zunehmende Automatisierung zur Verbesserung der Effizienz, Verkürzung der Wartezeiten und Verbesserung des Kundenservice in diesen Bereichen.

Das Segment der zentralen Abfüll-/Versandapotheken wird voraussichtlich von 2025 bis 2032 die schnellste jährliche Wachstumsrate verzeichnen, angetrieben durch den wachsenden Trend zur zentralisierten Rezeptbearbeitung und zu Versandhandelsdiensten zur Verbesserung der Effizienz und Kostensenkung, was erhebliche Investitionen in Automatisierungstechnologien für die Abgabe und Auftragserfüllung im großen Maßstab erforderlich macht.

Nach Vertriebskanal

Der nordamerikanische Markt für Apothekenautomatisierung ist nach Vertriebskanälen in Direktausschreibungen und Drittanbieter segmentiert. Das Segment Direktausschreibungen hatte 2025 den größten Marktanteil, getrieben durch die direkten Beziehungen zwischen Herstellern und Endnutzern, die maßgeschneiderte Lösungen und umfassende Serviceverträge, insbesondere für komplexe Automatisierungssysteme, ermöglichen.

Das Segment der Drittanbieter dürfte ein stetiges Wachstum verzeichnen und seine etablierten Netzwerke und seine größere Reichweite nutzen, um die Einführung von Lösungen zur Apothekenautomatisierung zu erleichtern, insbesondere bei kleineren und unabhängigen Apotheken, die von gebündelten Angeboten und lokaler Unterstützung profitieren können.

Regionale Analyse des nordamerikanischen Apothekenautomatisierungsmarktes

- Nordamerika dominiert den nordamerikanischen Markt für Apothekenautomatisierung mit dem größten Umsatzanteil von etwa 42,3 % im Jahr 2024, getrieben durch eine wachsende Nachfrage nach verbesserter Patientenversorgung und Medikamentensicherheit sowie ein gestiegenes Bewusstsein für die Vorteile der Apothekenautomatisierungstechnologie.

- Gesundheitsdienstleister in der Region schätzen die Reduzierung manueller Fehler, die verbesserte Arzneimittelsicherheit durch Technologien wie Barcode-Scanning und die Möglichkeit für Apotheker, mehr Zeit für die direkte Patientenversorgung zu verwenden, die ihnen durch Apothekenautomatisierungssysteme geboten wird.

- Diese weitverbreitete Akzeptanz wird durch strenge staatliche Vorschriften zur Förderung der Patientensicherheit, hohe Gesundheitsausgaben und eine technologisch fortschrittliche Gesundheitsinfrastruktur weiter unterstützt, wodurch sich die Apothekenautomatisierung als bevorzugte Lösung sowohl für Einzelhandels- als auch für Krankenhausapotheken etabliert.

Markteinblick in die Apothekenautomatisierung in den USA und Nordamerika

Der nordamerikanische Markt für Apothekenautomatisierung erzielte 2025 mit 79,8 % den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Verbreitung von Automatisierungstechnologien und den wachsenden Trend zum digitalen Apothekenmanagement zurückzuführen. Apotheken legen zunehmend Wert auf die Verbesserung der Abgabegenauigkeit und -effizienz durch intelligente, automatisierte Systeme. Der wachsende Fokus auf Fehlerreduzierung und optimierte Arbeitsabläufe, verbunden mit der starken Nachfrage nach integrierter Apothekenmanagementsoftware und robotergestützter Abgabe, treibt die nordamerikanische Apothekenautomatisierungsbranche weiter voran. Darüber hinaus trägt die zunehmende Integration der Apothekenautomatisierung in elektronische Patientenakten und andere IT-Systeme des Gesundheitswesens erheblich zum Marktwachstum bei.

Markteinblick in die Apothekenautomatisierung in Kanada und Nordamerika

Der Markt für Apothekenautomatisierung in Kanada und Nordamerika wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf strenge Vorschriften zur Arzneimittelsicherheit und den steigenden Bedarf an Effizienzsteigerungen in Apotheken zurückzuführen. Die steigende Anzahl verschreibungspflichtiger Medikamente und die Nachfrage nach fortschrittlichen Abgabetechnologien fördern die Einführung der Apothekenautomatisierung. Kanadische Apotheken profitieren zudem von der verbesserten Bestandsverwaltung und der Reduzierung von Abgabefehlern, die diese Systeme bieten. Die Region verzeichnet ein deutliches Wachstum im Einzelhandel, in Krankenhäusern und in der Langzeitpflege, wobei die Apothekenautomatisierung sowohl in neue als auch in bestehende Apotheken integriert wird.

Markteinblick in die Apothekenautomatisierung in Mexiko und Nordamerika

Der Markt für Apothekenautomatisierung in Mexiko und Nordamerika wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate von 10,9 % wachsen (die Schätzungen variieren je nach Quelle, wobei sich einige auf Geräte, andere auf den Gesamtmarkt konzentrieren). Dieses Wachstum ist auf den zunehmenden Trend zur Modernisierung von Apotheken und den Wunsch nach höherer Genauigkeit und Effizienz bei der Medikamentenausgabe zurückzuführen. Darüber hinaus veranlassen Bedenken hinsichtlich Medikationsfehlern und der Bedarf an besserer Bestandskontrolle Apotheken dazu, sich für automatisierte Ausgabe- und Verwaltungslösungen zu entscheiden. Die zunehmende Nutzung von Gesundheitstechnologien in Mexiko und der wachsende Pharmasektor dürften das Marktwachstum weiter ankurbeln.

Marktanteil der Apothekenautomatisierung in Nordamerika

Die nordamerikanische Apothekenautomatisierungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ARxIUM (USA)

- OMNICELL INC. (USA)

- Capsa Healthcare (USA)

- ScriptPro (USA)

- RxSafe, LLC (USA)

- Asteres Inc. (USA)

- InterLink AI, Inc. (USA)

- BD (USA)

- Baxter (USA)

- Fullscript (Kanada)

- MCKESSON CORPORATION (USA)

- AmerisourceBergen Corporation (USA)

- UNIVERSAL LOGISTICS HOLDINGS, INC. (USA)

- Takazono Corporation (Japan)

- TOSHO Inc. (Japan)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Apothekenautomatisierung

- Im April 2023 startete Omnicell, Inc., ein führender Anbieter von Lösungen für Medikamentenmanagement und -einhaltung, eine strategische Initiative in mehreren Krankenhausnetzwerken in Nordamerika, die darauf abzielt, die Medikamentensicherheit und -effizienz mithilfe seiner fortschrittlichen Apothekenautomatisierungstechnologien zu verbessern. Diese Initiative unterstreicht das Engagement des Unternehmens, innovative, zuverlässige Lösungen zu liefern, die auf die spezifischen operativen Anforderungen des lokalen Gesundheitsmarktes zugeschnitten sind. Mit seiner globalen Expertise und seinem umfassenden Produktportfolio begegnet Omnicell nicht nur regionalen Herausforderungen im Gesundheitswesen, sondern stärkt auch seine Position im sich schnell entwickelnden nordamerikanischen Markt für Apothekenautomatisierung.

- Im März 2023 gab BD (Becton, Dickinson and Company), ein globales Medizintechnikunternehmen, die Erweiterung seiner automatisierten Ausgabeschränke (ADC) bekannt. Diese wurden speziell entwickelt, um die Arbeitsabläufe im Medikamentenmanagement zu verbessern und das Risiko von Medikamentenmissbrauch in Krankenhäusern und Apotheken in Nordamerika zu reduzieren. Dieser innovative Ansatz soll die Patientensicherheit und die Betriebseffizienz erhöhen und bietet eine zuverlässige und effektive Lösung für die Medikamentenkontrolle. Dieser Fortschritt unterstreicht das Engagement von BD für die Entwicklung modernster Gesundheitstechnologien, die das Wohlbefinden der Patienten schützen und den Apothekenbetrieb optimieren. So wird ein besserer Schutz und eine bessere Gesundheitsversorgung für Einrichtungen und ihre Gemeinden gewährleistet.

- Im März 2023 ging Capsa Healthcare, ein auf Workflow-Lösungen im Gesundheitswesen spezialisiertes Unternehmen, eine erfolgreiche Partnerschaft mit einer großen Apothekenkette in Kanada ein. Ziel war es, die Rezeptabwicklung und Patientenberatung mithilfe seiner fortschrittlichen Apothekenautomatisierungs- und Workflow-Software zu verbessern. Diese Initiative nutzt modernste Technologien, um eine effizientere und patientenorientiertere Apothekenumgebung zu schaffen. Dies unterstreicht das Engagement von Capsa Healthcare, seine Expertise im Bereich innovativer Apothekensysteme zu nutzen. Das Projekt unterstreicht die zunehmende Bedeutung integrierter Technologie in der Apothekenpraxis und trägt zur Entwicklung gesünderer und effizienter versorgter Gemeinden bei.

- Im Februar 2023 gab Meditech, ein führender Anbieter elektronischer Patientenakten (EHRs), eine strategische Partnerschaft mit einer regionalen Gesundheitsorganisation im Mittleren Westen der USA bekannt. Ziel ist die Integration des Apothekeninformationssystems mit fortschrittlichen Roboter-Ausgabetechnologien. Diese Zusammenarbeit soll die Medikamentenpräzision verbessern, den Zugang für medizinisches Fachpersonal vereinfachen und so eine effizientere und sicherere Versorgung ermöglichen. Die Initiative unterstreicht Meditechs Engagement, Innovationen voranzutreiben und die operative Effizienz im Gesundheitswesen durch die Vernetzung unterschiedlicher Apothekensysteme zu verbessern.

- Im Januar 2023 stellte die McKesson Corporation, ein führender Pharmadistributor und Anbieter von Gesundheitstechnologielösungen, auf einer großen Apothekenkonferenz in Nordamerika ihre neuesten Entwicklungen in der zentralen Abfüllautomatisierung und Workflow-Software vor. Diese innovativen Technologien, ausgestattet mit verbesserter Datenanalyse und Roboterintegration, ermöglichen Apotheken eine effektivere Bearbeitung großer Rezeptmengen. Die Ankündigung von McKesson unterstreicht das Engagement des Unternehmens, fortschrittliche Technologien in den Apothekenbetrieb zu integrieren und Apothekern mehr Effizienz und Kontrolle zu bieten sowie gleichzeitig eine zuverlässige Medikamentenausgabe zu gewährleisten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.