North America Plant Based Beverages Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.02 Billion

USD

13.12 Billion

2024

2032

USD

8.02 Billion

USD

13.12 Billion

2024

2032

| 2025 –2032 | |

| USD 8.02 Billion | |

| USD 13.12 Billion | |

| % | |

|

Marktsegmentierung für pflanzliche Getränke in Nordamerika nach Art (Soja, Kokosnuss, Mandel, Hafer und Sonstige), Funktion (Herz-Kreislauf-Gesundheit, Krebsprävention, Knochengesundheit, laktosefreie Alternative und Sonstige), Produkt (Natur und aromatisiert), Verpackung (Glasflaschen, Plastikflaschen und -beutel, Kartons und Dosen), Vertriebskanal (Hypermärkte/Supermärkte, Convenience-Stores, unabhängige Lebensmittelgeschäfte, Fachgeschäfte und Online-Händler) – Branchentrends und Prognose bis 2032

Marktgröße für pflanzliche Getränke

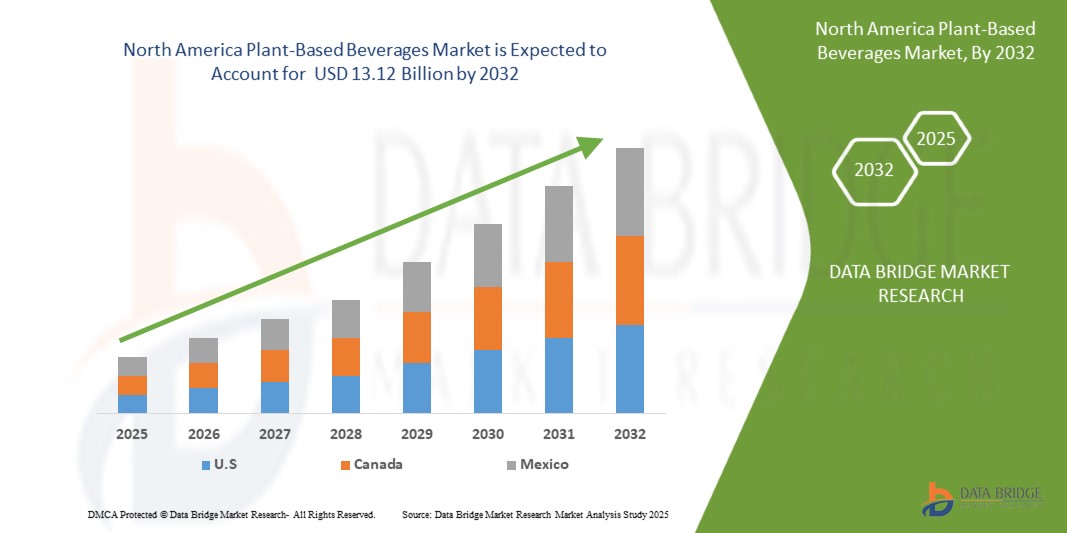

- Der nordamerikanische Markt für pflanzenbasierte Getränke hatte im Jahr 2024 einen Wert von 8,02 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 13,12 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % im Prognosezeitraum entspricht.

- Der nordamerikanische Markt für pflanzliche Getränke verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage der Verbraucher nach nachhaltigen und gesundheitsorientierten Alternativen zu herkömmlichen Milchprodukten. Wichtige pflanzliche Quellen – wie Mandeln, Hafer, Soja und Kokosnuss – erfreuen sich in den USA und Kanada zunehmender Beliebtheit aufgrund ihres Nährwertes, ihrer Umweltverträglichkeit und ihrer Eignung für laktosefreie, vegane und allergenarme Ernährung.

- Dieser Marktwandel wird durch das gestiegene Bewusstsein für Wellness-Trends, die Nachfrage nach Clean-Label-Produkten und die Beliebtheit pflanzenbasierter Ernährungsweisen, einschließlich Veganismus und Flexitarismus, weiter verstärkt. Die Marktteilnehmer reagieren darauf mit kontinuierlichen Produktinnovationen, die sich auf verbesserten Geschmack, Textur, Proteingehalt und angereicherte Nährwerte konzentrieren.

Marktanalyse für pflanzliche Getränke

- Pflanzliche Getränke verzeichnen in Nordamerika ein starkes Wachstum, angetrieben durch ein gestiegenes Gesundheitsbewusstsein, zunehmende Laktoseintoleranz und eine deutliche Verlagerung der Verbrauchernachfrage hin zu nachhaltigen, pflanzlichen Alternativen zu herkömmlichen Milchprodukten. Getränke aus Mandeln, Hafer, Soja, Kokosnuss und Reis werden aufgrund ihrer ernährungsphysiologischen Vorteile und ihrer Anpassungsfähigkeit an verschiedene Ernährungsweisen, einschließlich veganer und flexitaristischer Ernährung, immer häufiger im Einzelhandel und in der Gastronomie angeboten.

- Die Nachfrage nach Produkten mit klaren Inhaltsstoffangaben, angereicherten Nährstoffen und ohne Allergene treibt Innovationen auf dem nordamerikanischen Markt voran. Hersteller legen Wert auf die Anreicherung mit Proteinen, die Reduzierung des Zuckergehalts und die Zugabe funktioneller Inhaltsstoffe wie Kalzium, Vitamine und Probiotika, um den sich wandelnden Gesundheitstrends gerecht zu werden. Verbesserte Geschmacksprofile und Texturen fördern ebenfalls die Akzeptanz bei den Verbrauchern.

- Nordamerika trug 2024 maßgeblich zum globalen Markt für pflanzliche Getränke bei. Dies ist auf eine fortschrittliche Infrastruktur für die Lebensmittelverarbeitung, eine hohe Kaufkraft und eine ausgeprägte Gesundheits- und Wellnesskultur zurückzuführen. Die USA bleiben der dominierende Markt, angetrieben durch die flächendeckende Verfügbarkeit im Einzelhandel, aggressives Marketing von Marken für pflanzliche Produkte und die zunehmende Integration in die Gastronomie, insbesondere in Cafés, Restaurants und Großküchen.

- Die USA sind führend auf dem regionalen Markt, gestützt durch eine starke Verbrauchernachfrage, technologische Fortschritte bei der Extraktion pflanzlicher Proteine und strategische Investitionen wichtiger Akteure in Forschung und Entwicklung sowie Produktentwicklung. Sowohl etablierte Marken als auch Startups bauen ihre Kapazitäten aus, um die Nachfrage zu decken, und nutzen dabei häufig E-Commerce und Direktvertriebskanäle, um eine größere Marktreichweite zu erzielen.

- Unter den Produktkategorien gewinnen Hafergetränke aufgrund ihrer cremigen Konsistenz, ihrer Eignung für Kaffee und Latte Macchiato sowie ihres geringen allergenen Potenzials rasant an Bedeutung. Mandel- und Sojagetränke behaupten sich weiterhin stark, stehen jedoch vor Herausforderungen im Zusammenhang mit Umweltbedenken und Allergenen. Kokos- und Reisgetränke entwickeln sich aufgrund ihres einzigartigen Geschmacksprofils und ihrer guten Verdaulichkeit ebenfalls zu wachsenden Nischensegmenten.

- Die kontinuierliche Erweiterung des Eigenmarkenangebots, Investitionen in nachhaltige Beschaffung und Verarbeitung sowie Partnerschaften zwischen Konsumgüterkonzernen und Lebensmitteltechnologieunternehmen dürften Nordamerikas Rolle als wichtigen Wachstumsmotor und Innovationszentrum auf dem globalen Markt für pflanzliche Getränke festigen.

Berichtsumfang und Marktsegmentierung für pflanzenbasierte Getränke

|

Attribute |

Markt für pflanzliche Getränke: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Mexiko |

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für pflanzliche Getränke

„ Gesundheitsorientierte Innovation und Nachhaltigkeit bei pflanzlichen Getränken “

- Ein prominenter und wachsender Trend auf dem nordamerikanischen Markt für pflanzliche Getränke ist die Verlagerung hin zu gesundheitsorientierter Innovation und nachhaltiger Produktentwicklung, angetrieben durch die steigende Nachfrage der Verbraucher nach Clean-Label-, allergenfreien und nährstoffreichen Alternativen zu herkömmlichen Milchgetränken.

- Führende Unternehmen wie Danone, Nestlé und Oatly investieren massiv in Forschung und Entwicklung, um Getränke zu entwickeln, die mit pflanzlichen Proteinen, Vitaminen und Probiotika angereichert sind und den sich wandelnden Gesundheits- und Wellnesspräferenzen auf den europäischen Märkten gerecht werden.

- Der Markt erlebt einen starken Trend hin zu biologischen, gentechnikfreien und nachhaltig gewonnenen Rohstoffen wie Mandeln, Hafer, Soja und Erbsen – im Einklang mit den strengen europäischen Umwelt- und Lebensmittelsicherheitsvorschriften.

- Fortschritte bei Lebensmittelverarbeitungstechnologien, einschließlich Hochdruckverarbeitung (HPP) und enzymatischer Behandlung, ermöglichen es den Herstellern, die Haltbarkeit, das Geschmacksprofil und den Nährstofferhalt zu verbessern und gleichzeitig den Bedarf an synthetischen Zusatzstoffen zu reduzieren.

- Das wachsende Interesse der Verbraucher an funktionellen pflanzlichen Getränken, die spezifische gesundheitliche Vorteile bieten, wie z. B. Unterstützung des Immunsystems, Förderung der Verdauungsgesundheit und Steigerung der Energie, fördert Innovationen bei Pflanzenaufgüssen, Adaptogenen und ballaststoffreichen Rezepturen.

- Dieser Trend hin zu gesundheitsbewussten, nachhaltig produzierten und funktionell angereicherten Getränken verändert den Wettbewerb auf dem Markt. Unternehmen, die Transparenz, ökologische Innovation und maßgeschneiderte Ernährung in den Vordergrund stellen, etablieren sich als führende Anbieter im dynamischen europäischen Markt für pflanzenbasierte Getränke.

Marktdynamik pflanzenbasierter Getränke

Treiber

„Steigende Nachfrage aufgrund von Gesundheitsbewusstsein, veränderten Ernährungsgewohnheiten und nachhaltigen Lebensmittelinnovationen“

- Der weltweit zunehmende Fokus auf Gesundheit und Wohlbefinden ist ein Haupttreiber für das Wachstum des Marktes für pflanzliche Getränke. Das steigende Bewusstsein für Laktoseintoleranz, Milchallergien und die Vorteile pflanzlicher Ernährung bewegt Verbraucher dazu, zu nährstoffreichen Alternativen wie Getränken auf Mandel-, Soja-, Hafer- und Erbsenbasis zu greifen.

- So erweiterte Nestlé beispielsweise im Januar 2025 sein pflanzenbasiertes Portfolio in Europa um eine neue Produktlinie von Hafer- und Ackerbohnengetränken, die mit Protein und Ballaststoffen angereichert sind und damit sowohl den Gesundheits- als auch den Nachhaltigkeitszielen moderner Konsumenten gerecht werden.

- Verstärkte Umweltbedenken und ethische Bedenken im Zusammenhang mit der Tierhaltung führen zu einer stark steigenden Nachfrage nach nachhaltigen, tierleidfreien Getränkealternativen. Dieser Trend wird durch die zunehmende Orientierung an klimafreundlichen Konsummustern verstärkt, insbesondere bei jüngeren Bevölkerungsgruppen in Europa und Nordamerika.

- Innovative Verarbeitungstechnologien – wie enzymatische Hydrolyse, Kaltpressung und Ultrahocherhitzung (UHT) – verbessern Geschmack, Textur und Nährwertprofil pflanzlicher Getränke und helfen Marken dabei, die sensorische Lücke zu Milchprodukten zu schließen.

- Der Anstieg flexitarischer Ernährungsweisen und die zunehmende Unterstützung von Regierungen und Gesundheitsorganisationen für einen reduzierten Fleisch- und Milchkonsum verstärken die Marktnachfrage. Einzelhändler reagieren darauf mit einer Erweiterung der Regalfläche und des Eigenmarkenangebots im Bereich pflanzlicher Produkte.

- Das Zusammenwirken von Gesundheitsbewusstsein, Nachhaltigkeitsprioritäten und Lebensmitteltechnologie-Innovationen beschleunigt das globale Marktwachstum. In den Schwellenländern Asiens und Lateinamerikas ist eine rasche Akzeptanz aufgrund von Urbanisierung, veränderten Verbraucherpräferenzen und steigenden verfügbaren Einkommen zu verzeichnen.

Zurückhaltung/Herausforderung

„ Hohe Produktionskosten und Engpässe in der Lieferkette behindern die Skalierbarkeit des Marktes “

- Die vergleichsweise hohen Produktionskosten für die Beschaffung hochwertiger pflanzlicher Zutaten – wie Mandeln, Hafer und Erbsen – stellen eine erhebliche Herausforderung für die breite Akzeptanz pflanzlicher Getränke dar. Diese Zutaten benötigen im Vergleich zu konventionellen Milchprodukten oft mehr Land, Wasser oder spezielle Verarbeitungsmethoden, was die Betriebskosten der Hersteller in die Höhe treibt.

- Beispielsweise haben Schwankungen der globalen Mandelpreise aufgrund klimabedingter landwirtschaftlicher Störungen in Kalifornien und Spanien zu erhöhten Inputkosten für mandelbasierte Getränke geführt, was sich direkt auf Preisstrategien und Gewinnmargen auswirkt.

- Darüber hinaus steht der Markt für pflanzliche Getränke vor komplexen Herausforderungen bei der Rezepturentwicklung, insbesondere hinsichtlich Geschmack, Textur und Nährwertgleichheit mit Milchprodukten. Dies erfordert Investitionen in moderne Verarbeitungsanlagen, lebensmittelwissenschaftliches Fachwissen und kontinuierliche Forschung und Entwicklung – was die Markteintrittsbarrieren erhöht, insbesondere für kleine und mittlere Hersteller.

- Regulatorische Unterschiede zwischen den Regionen hinsichtlich Produktkennzeichnung, Nährwertangaben und der Verwendung von Begriffen im Zusammenhang mit Milchprodukten (wie „Milch“) erschweren die Marktexpansion zusätzlich. In der Europäischen Union beispielsweise schränken gesetzliche Beschränkungen für die Kennzeichnung pflanzlicher Alternativen als „Milch“ die Marketingflexibilität und die Verbraucherverständlichkeit ein.

- Globale Lieferkettenstörungen, die durch geopolitische Spannungen und extreme Wetterereignisse noch verschärft werden, haben die kontinuierliche Verfügbarkeit von Rohstoffen und Verpackungskomponenten beeinträchtigt und zu Produktionsverzögerungen und Schwankungen der Lagerbestände geführt.

- Die Überwindung dieser Einschränkungen erfordert strategische Investitionen in widerstandsfähige Lieferketten, nachhaltige Landwirtschaftspartnerschaften sowie Innovationen bei der Effizienz der Inhaltsstoffe und kosteneffektiven Verarbeitungstechnologien, um die langfristige Marktfähigkeit und Skalierbarkeit zu gewährleisten.

Marktübersicht für pflanzliche Getränke

- Nach Typ

Auf Basis der Art wird der Markt für pflanzliche Getränke in Soja, Kokosnuss, Mandel, Hafer und Sonstige unterteilt.

Das Mandelsegment dominiert den Markt mit dem größten Umsatzanteil von 28,4 % im Jahr 2024. Ausschlaggebend hierfür sind die hohe Akzeptanz bei den Verbrauchern, der milde Geschmack und die wahrgenommenen gesundheitlichen Vorteile, darunter der niedrige Kaloriengehalt und die herzgesunden Eigenschaften. Mandelgetränke sind in Nordamerika und Europa beliebt und werden häufig mit Kalzium, Vitaminen und Proteinen angereichert, was sie zu einer bevorzugten Milchalternative für gesundheitsbewusste und laktoseintolerante Verbraucher macht.

- Nach Funktion

Auf der Grundlage der Funktion wird der Markt für pflanzliche Getränke in die Segmente Herz-Kreislauf-Gesundheit, Krebsprävention, Knochengesundheit, laktosefreie Alternativen und Sonstige unterteilt.

Das Segment Herz-Kreislauf-Gesundheit dominiert den Markt mit dem größten Umsatzanteil von 34,6 % im Jahr 2024. Treiber dieses Wachstums ist die steigende Nachfrage der Verbraucher nach herzfreundlichen, pflanzlichen Zutaten wie Soja, Hafer und Mandeln. Diese Zutaten sind reich an Ballaststoffen, Pflanzensterinen und ungesättigten Fettsäuren, die zur Senkung des LDL-Cholesterins und zur Förderung der allgemeinen Herzgesundheit beitragen. Die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen und das wachsende Bewusstsein für präventive Gesundheitsmaßnahmen ermutigen Verbraucher, pflanzliche Getränke in einen herzgesunden Lebensstil zu integrieren.

- Nebenprodukt

Auf Basis des Produkts wird der Markt für pflanzliche Getränke in Naturgetränke und aromatisierte Getränke unterteilt.

Das Segment der aromatisierten Getränke dominiert den Markt mit dem größten Umsatzanteil von 26,5 % im Jahr 2024, was auf das verbesserte Geschmacksprofil, die große Vielfalt an Geschmacksrichtungen und die steigende Vorliebe der Verbraucher für genussvolle und gleichzeitig gesunde Getränke zurückzuführen ist.

- Durch Verpackung

Auf Basis der Verpackung wird der Markt für pflanzliche Getränke in Glasflaschen, Plastikflaschen und -beutel, Kartons und Dosen unterteilt.

Das Segment der Kartonverpackungen dominiert den Markt mit einem Umsatzanteil von 24,8 % im Jahr 2024. Ausschlaggebend hierfür sind die Umweltfreundlichkeit, die praktische Handhabung und die lange Haltbarkeit. Kartonverpackungen sind aufgrund ihres geringen Gewichts, der einfachen Lagerung und der Recyclingfähigkeit weit verbreitet für pflanzliche Getränke und entsprechen somit den Nachhaltigkeitszielen von Verbrauchern und Herstellern.

- Nach Vertriebskanal

Auf Basis der Vertriebskanäle wird der Markt für pflanzliche Getränke in Hypermärkte/Supermärkte, Convenience-Stores, unabhängige kleine Lebensmittelgeschäfte, Fachgeschäfte und Online-Händler unterteilt.

Das Segment der Hyper- und Supermärkte dominiert den Markt mit dem größten Umsatzanteil von 55,8 % im Jahr 2024. Ausschlaggebend hierfür sind das umfangreiche Produktangebot, die hohe Kundenfrequenz und die gute Sichtbarkeit im Regal. Diese Einzelhandelsformate dienen als zentrale Anlaufstelle und bieten Konsumenten eine große Auswahl an pflanzlichen Getränkemarken und -produkten unter einem Dach. Strategische Verkaufsförderungsmaßnahmen im Geschäft, attraktive Rabatte und die Verfügbarkeit sowohl globaler als auch regionaler Marken tragen zu einer höheren Kundenbindung bei.

Marktanalyse für pflanzliche Getränke – Regionale Analyse

Markteinblicke für pflanzenbasierte Getränke in Nordamerika

- Nordamerika hält einen bedeutenden Anteil am globalen Markt für pflanzliche Getränke und dürfte aufgrund der steigenden Nachfrage nach Milchalternativen, Clean-Label-Produkten und umweltverträglichen Lebensmitteln ein stetiges Wachstum verzeichnen. Die Region profitiert von einer ausgeprägten Gesundheits- und Wellnesskultur, unterstützenden Kennzeichnungsvorschriften und einer starken Marktdurchdringung im Einzelhandel und in der Gastronomie.

- Das Wachstum wird zusätzlich durch Produktinnovationen bei Getränken auf Hafer-, Mandel-, Soja- und Kokosnussbasis sowie durch den Ausbau des E-Commerce und von Eigenmarkenangeboten unterstützt. Die US-amerikanischen Ernährungsrichtlinien, die einen pflanzenbasierten Konsum fördern, und steigende Investitionen in pflanzliche Proteintechnologien verstärken die Marktdynamik.

Einblick in den US-amerikanischen Markt für pflanzliche Getränke

- Der US-amerikanische Markt für pflanzliche Getränke dürfte ein starkes Wachstum verzeichnen, angetrieben durch die Nachfrage der Verbraucher nach laktosefreien, allergenfreundlichen und funktionellen Getränkealternativen.

- Die zunehmende Verbreitung pflanzenbasierter Marken im Mainstream- und gesundheitsorientierten Einzelhandel sowie deren Akzeptanz in der Gastronomie, insbesondere in Cafés und Schnellrestaurantketten, erweitern die Sichtbarkeit und Zugänglichkeit dieser Produktkategorie.

- Hohe Innovationsaktivitäten in den Bereichen Proteinanreicherung, zuckerarme Rezepturen und verbesserter Geschmack/Textur werden durch den Wettbewerb zwischen multinationalen Unternehmen und Startups vorangetrieben, die gesundheitsbewusste Millennials und die Generation Z als Konsumenten ansprechen.

Einblick in den kanadischen Markt für pflanzliche Getränke

- Der kanadische Markt für pflanzliche Getränke gewinnt an Dynamik, unterstützt durch die zunehmende Verbreitung pflanzlicher Ernährung, das gestiegene Bewusstsein für Milchallergien und die Bemühungen der Regierung um eine nachhaltige Lebensmittelproduktion.

- Kanadische Verbraucher greifen aufgrund ihres Nährwertes und ihrer kulinarischen Vielseitigkeit zunehmend zu Getränken auf Hafer- und Mandelbasis, insbesondere in städtischen Regionen wie Toronto, Vancouver und Montreal.

- Inländische Marken treiben Innovationen bei funktionellen Inhaltsstoffen und Clean-Label-Zertifizierungen voran, während Einzelhändler ihre Regalfläche für pflanzliche Produkte kontinuierlich erweitern, den Zugang für Verbraucher verbessern und das Marktwachstum fördern.

Marktanteil pflanzlicher Getränke

Die Branche der pflanzenbasierten Getränke wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Danone SA (Frankreich)

- Nestlé SA (Schweiz)

- Die Hain Celestial Group, Inc. (USA)

- Blue Diamond Growers (USA)

- Califia Farms, LLC (USA)

- Die Coca-Cola Company (USA)

- SunOpta Inc. (Kanada)

- Oatly AB (Schweden)

- Pacific Foods of Oregon, LLC (USA)

- Ripple Foods PBC (USA)

- Vitasoy International Holdings Ltd. (Hongkong)

- Elmhurst Milked Direct LLC (USA)

- Campbell Soup Company (USA)

- Earth's Own Food Company Inc. (Kanada)

- Sanitarium Health Food Company (Australien)

- Good Karma Foods, Inc. (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für pflanzliche Getränke

- Im April 2025 kündigte Alpro, eine führende Marke für pflanzliche Getränke, eine bedeutende Änderung ihrer Produktionsstrategie an: Für ihre Hafermilchprodukte verwendet das Unternehmen künftig Hafer aus britischem Anbau. Ziel dieses Schrittes ist es, die Nachhaltigkeit zu verbessern und die lokale Landwirtschaft zu unterstützen. Die Umstellung wird durch die hochmoderne Hafermühle Navara Oat Milling in Northamptonshire ermöglicht, die den lokal angebauten Hafer für die Produktion von Alpro verarbeitet.

- Im Januar 2025 ging die Oatly Group AB eine Partnerschaft mit Nespresso ein, um eine limitierte Kaffeemischung speziell für Hafermilch-Fans auf den Markt zu bringen. Der Nespresso Oatly Barista Edition Coffee bietet vollmundige, leicht keksartige Noten, die perfekt zu Oatlys Hafermilchgetränk passen und der wachsenden Nachfrage nach pflanzlichen Kaffeealternativen gerecht werden.

- Im Oktober 2024 wurde Rude Health, ein führender britischer Hersteller pflanzlicher Milchalternativen, vom finnischen Molkereiunternehmen Oddlygood übernommen. Ziel dieser Akquisition ist es, die Marktpräsenz von Oddlygood in Großbritannien auszubauen und das Angebot an pflanzlichen Produkten zu diversifizieren. Camilla Barnard, Mitgründerin von Rude Health, wird dem Unternehmen auch nach der Übernahme als Markenberaterin zur Seite stehen.

- Im Jahr 2024 erweiterte Alpro sein Sortiment an gekühlten Produkten um sechs neue Artikel, darunter pflanzliche Protein-Drinks und Joghurtalternativen. Besonders hervorzuheben ist die Erweiterung der Reihe „Creamy Oat & Almond No-Sugars“ um eine 500-ml-Flasche. Diese Produkte sind mit Kalzium und Vitaminen angereichert und entsprechen damit dem Verbraucherwunsch nach nährstoffreichen, zuckerarmen pflanzlichen Getränken.

- Im Jahr 2024 ging die Oatly Group AB eine Kooperation mit Deutschlands größter Kaffeekette, Coffee Fellows, ein, um in rund 275 Filialen in Deutschland, Österreich, Belgien, Luxemburg und den Niederlanden milchfreie Hafergetränke anzubieten. Ziel dieser Partnerschaft ist es, die Verfügbarkeit pflanzlicher Alternativen in gängigen Cafés zu erhöhen.

- Im September 2023 kündigte Boermarke, ein niederländisches Molkereiunternehmen mit über 30 Jahren Branchenerfahrung, die Umstellung auf ausschließlich pflanzliche Milchprodukte an. Das Unternehmen plant, diese Produkte innerhalb von drei Jahren in allen europäischen Supermärkten anzubieten und damit einen bedeutenden Wandel hin zu pflanzlichen Alternativen im Milchsektor zu verdeutlichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR PFLANZLICHE GETRÄNKE IN NORDAMERIKA

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der Marktgröße für pflanzliche Getränke in Nordamerika

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Nachfrage- und Angebotsseitige Variablen

2.2.8 Analyse von oben nach unten

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 Markt für pflanzliche Getränke in Nordamerika: Forschungsüberblick

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Analyse von Eigenmarken vs. Marken

5.2 Wertkettenanalyse

5.3 LIEFERKETTENANALYSE

5.4 Dynamik des verfügbaren Einkommens/der Ausgaben der Verbraucher

5.5 Kaufverhalten und -dynamik

5.5.1 EMPFEHLUNG VON FAMILIE UND FREUNDEN

5.5.2 WERBUNG

5.5.2.1. Fernsehwerbung

5.5.2.2. ONLINE-WERBUNG

5.5.2.3. WERBUNG IM GESCHÄFT

5.5.2.4. Außenwerbung

5.6 Werbeaktivitäten

5.7 Strategie zur Einführung neuer Produkte

5.7.1.1. ANZAHL DER NEUEN PRODUKTEINFÜHRUNGEN

5.7.1.1.1. Leitungsverlängerung

5.7.1.1.2. NEUE VERPACKUNG

5.7.1.1.3. NEU EINGEFÜHRT

5.7.1.1.4. NEUE REZEPTUR

5.7.1.2. DIFFERENZIALES PRODUKTANGEBOT

5.7.1.3. ERFÜLLUNG DER VERBRAUCHERANFORDERUNGEN

5.7.1.4. Verpackungsdesign

5.7.1.5. PREISANALYSE

5.7.1.6. PRODUKTPOSITIONIERUNG

5.8 KENNZEICHNUNG UND AUSSAGEN

5.9 Faktoren, die den Kauf beeinflussen

5.1 Marken-Wettbewerbsanalyse

5.11 Konsumententypen und ihre Kaufwahrnehmung

5.11.1.1. Millennials

5.11.1.2. GEN X

5.11.1.3. BABYBOOMERS

6. Markt für pflanzliche Getränke in Nordamerika, nach Art, 2022–2031 (Mio. USD)

(ASP, WERT UND VOLUMEN WERDEN FÜR ALLE SEGMENTE ANGEGEBEN)

6.1 ÜBERSICHT

6.2 PFLANZLICHE MILCH

6.2.1 MANDELMILCH

6.2.1.1. MANDELMILCH, NACH ART

6.2.1.1.1. SELBSTGEMACHT

6.2.1.1.2. REGALSTABIL

6.2.1.1.3. GEKÜHLT

6.2.1.2. MANDELMILCH, NACH HERSTELLUNG

6.2.1.2.1. GESÜSST

6.2.1.2.2. UNGESÜSST

6.2.2 Kokosmilch

6.2.2.1. Kokosmilch, nach Art

6.2.2.1.1. Vollfett-Kokosmilch

6.2.2.1.2. LEICHTE KOKOSMILCH

6.2.2.1.3. KOKOSMILCH IM KÜHLSCHRANK

6.2.2.1.4. ANDERE

6.2.2.2. Kokosmilch nach Rezeptur

6.2.2.2.1. GESÜSST

6.2.2.2.2. UNGESÜSST

6.2.3 Cashewmilch

6.2.3.1. Cashewnüsse, nach Art

6.2.3.1.1. DESSERT-VOLUMEN

6.2.3.1.2. VERBRENNTE LÖCHER

6.2.3.1.3. WEISSE VOLLE

6.2.3.1.4. ANDERE

6.2.3.2. Cashewmilch, nach Rezeptur

6.2.3.2.1. GESÜSST

6.2.3.2.2. UNGESÜSST

6.2.4 Walnussmilch

6.2.4.1. Walnuss, nach Art

6.2.4.1.1. SCHWARZE WALNUSS

6.2.4.1.2. BUTTERNUT

6.2.4.1.3. Englische Walnuss

6.2.4.2. Walnussmilch nach Rezeptur

6.2.4.2.1. GESÜSST

6.2.4.2.2. UNGESÜSST

6.2.5 Haselnussmilch

6.2.5.1. Haselnüsse, nach Art

6.2.5.1.1. Hybrid-Haselnuss

6.2.5.1.2. Geschnabelhaselnuss

6.2.5.2. Haselnussmilch nach Rezeptur

6.2.5.2.1. GESÜSST

6.2.5.2.2. UNGESÜSST

6.2.6 SOJAMILCH

6.2.6.1. SOJAMILCH, NACH HERSTELLUNG

6.2.6.1.1. GESÜSST

6.2.6.1.2. UNGESÜSST

6.2.7 HAFERMILCH

6.2.7.1. HAFERMILCH, NACH HERSTELLUNG

6.2.7.1.1. GESÜSST

6.2.7.1.2. UNGESÜSST

6.2.8 Reismilch

6.2.8.1. Reismilch nach Rezeptur

6.2.8.1.1. GESÜSST

6.2.8.1.2. UNGESÜSST

6.2.9 Leinsamenmilch

6.2.9.1. Leinsamenmilch nach Rezeptur

6.2.9.1.1. GESÜSST

6.2.9.1.2. UNGESÜSST

6.2.10 ANDERE

6.3 LIMONADE

6.3.1 LIMONADE, NACH ARTEN

6.3.1.1. Einfache Limonade

6.3.1.2. Minzlimonade

6.3.1.3. FRUCHTLIMONADE

6.3.1.3.1. FRUCHTLIMONADE, NACH ARTEN

6.3.1.3.2. MANFGO LIMONADE

6.3.1.3.3. Ananas-Limonade

6.3.1.3.4. Blaubeerlimonade

6.3.1.3.5. Brombeer-Limonade

6.3.1.3.6. ANDERE

6.4 NECTOR-GETRÄNKE

6.4.1 NECTOR-GETRÄNKE, NACH GESCHMACKSRICHTUNG

6.4.1.1.1. MANGO

6.4.1.1.2. Litschi

6.4.1.1.3. APPLE

6.4.1.1.4. GUVAVA

6.4.1.1.5. MISCHFRÜCHTE

6.4.1.1.6. ANDERE

6,5 Energie-/Sportgetränke

6.5.1 Energiegetränke nach Geschmacksrichtung

6.5.1.1. MANGOGESCHMACK

6.5.1.2. SARSI-GESCHMACK

6.5.1.3. TRAUBENGESCHMACK

6.5.1.4. Noni-Geschmack

6.5.1.5. Basilikumsamen-Aroma

6.5.1.6. Kokosnussgeschmack

6,6 Säfte

6.6.1 Saft, nach Sorten

6.6.1.1. Gemüsesäfte

6.6.1.1.1. Gemüsesäfte nach Art

6.6.1.1.1.1 Rote-Bete-Saft

6.6.1.1.1.2 Kohlsaft

6.6.1.1.1.3 Karottensaft

6.6.1.1.1.4 Wassermelonensaft

6.6.1.1.1.5 ANDERE

6.6.1.2. FRUCHTSÄFTE

6.6.1.2.1. Fruchtsäfte nach Arten

6.6.1.2.1.1 Orangensaft

6.6.1.2.1.2 Apfelsaft

6.6.1.2.1.3 Traubensaft

6.6.1.2.1.4 Ananassaft

6.6.1.2.1.5 ANDERE

6.7 ANDERE (SHAKES UND NOGS)

7. Markt für pflanzliche Getränke in Nordamerika, nach Quelle, 2022–2031 (Mio. USD)

7.1 ÜBERSICHT

7.2 MANDEL

7.3 Kokosnuss

7.4 Cashew

7,5 Walnuss

7,6 Haselnuss

7,7 Soja

7,8 OAT

7,9 REIS

7.1 Flachs

7.11 ANDERE

8. Markt für pflanzliche Getränke in Nordamerika, nach Kategorie, 2022–2031 (Mio. USD)

8.1 ÜBERSICHT

8.2 BIO

8.3 KONVENTIONELL

9. Markt für pflanzliche Getränke in Nordamerika, nach Geschmacksrichtung, 2022–2031 (Mio. USD)

9.1 ÜBERSICHT

9.2 ORIGINAL/UNGESCHMACKSRICHTUNG

9,3 AROMATISIERT

10. Markt für pflanzliche Getränke in Nordamerika, nach Produkttyp, 2022–2031 (Mio. USD)

10.1 ÜBERSICHT

10.2 GEKÜHLT

10.3 REGALSTABIL

11. Markt für pflanzliche Getränke in Nordamerika, nach Rezeptur, 2022–2031 (Mio. USD)

11.1 ÜBERSICHT

11,2 GESÜSST

11,3 UNGESÜSST

12. Markt für pflanzliche Getränke in Nordamerika, nach Anreicherung, 2022–2031 (Mio. USD)

12.1 ÜBERSICHT

12.2 NORMAL

12.3 ANGEWENDET

13. Markt für pflanzliche Getränke in Nordamerika, nach Art, 2022–2031 (Mio. USD)

13.1 ÜBERSICHT

13,2 GVO

13.3 Nicht gentechnisch verändert

14. Markt für pflanzliche Getränke in Nordamerika, nach Ansprüchen, 2022–2031 (Mio. USD)

14.1 ÜBERSICHT

14.2 NORMAL

14,3 GLUTENFREI

14,4 NUSSFREI

14,5 SOJAFREI

14.6 Frei von künstlichen Konservierungsstoffen und Farbstoffen

14.7 ANDERE

15. Markt für pflanzliche Getränke in Nordamerika, nach Verpackungsgröße, 2022–2031 (Mio. USD)

15.1 ÜBERSICHT

15.2 WENIGER ALS 100 ML

15,3 110 ml

15,4 250 ml

15,5 500 ml

15,6 1000 ml

15,7 MEHR ALS 1000 ML

16. Markt für pflanzliche Getränke in Nordamerika, nach Verpackungsart, 2022–2031 (Mio. USD)

16.1 ÜBERSICHT

16,2 Flaschen

16.2.1 Flaschen nach Typ

16.2.1.1. GLAS

16.2.1.2. KUNSTSTOFFE

16.2.1.3. ANDERE

16,3 CAN

16,4 PAKETE

16.5 ANDERE

17. Markt für pflanzliche Getränke in Nordamerika, nach Vertriebskanal, 2022–2031 (Mio. USD)

17.1 ÜBERSICHT

17.2 Ladengeschäfte

17.2.1 SUPERMÄRKTE/HYPERMÄRKTE

17.2.2 Geschäfte/Salons für Tiefkühlmilchprodukte

17.2.3 Kioske

17.2.4 LEBENSMITTELEINZELHÄNDLER

17.2.5 Fachgeschäfte

17.2.6 Großhändler

17.2.7 ANDERE

17.3 Einzelhändler ohne Ladengeschäft

17.3.1 Online-Händler

17.3.2 FIRMENWEBSITE

18 NORDAMERIKANISCHER MARKT FÜR PFLANZLICHE GETRÄNKE, UNTERNEHMENSLANDSCHAFT

18.1 AKTIENANALYSE: NORDAMERIKA

18.2 Fusionen und Übernahmen

18.3 PRODUKTENTWICKLUNG & ZULASSUNGEN

18.4 Expansionen & Partnerschaften

18.5 RECHTLICHE ÄNDERUNGEN

19. Markt für pflanzliche Getränke in Nordamerika, nach Regionen, 2022–2031 (Mio. USD)

19.1 ÜBERSICHT (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

19.2 NORDAMERIKA

19.2.1 US

19.2.2 KANADA

19.2.3 MEXIKO

20 NORDAMERIKANISCHER MARKT FÜR PFLANZLICHE GETRÄNKE, SWOT- & DBMR-ANALYSE

21. Markt für pflanzliche Getränke in Nordamerika, Unternehmensprofil

21.1 ALPRO (DANONE)

21.1.1 Unternehmensübersicht

21.1.2 Umsatzanalyse

21.1.3 PRODUKTPORTFOLIO

21.1.4 Aktuelle Entwicklungen

21.2 OATLY, INC.

21.2.1 UNTERNEHMENSÜBERSICHT

21.2.2 Umsatzanalyse

21.2.3 PRODUKTPORTFOLIO

21.2.4 Aktuelle Entwicklungen

21.3 THE HAIN CELESTIAL GROUP, INC.

21.3.1 UNTERNEHMENSÜBERSICHT

21.3.2 Umsatzanalyse

21.3.3 PRODUKTPORTFOLIO

21.3.4 Aktuelle Entwicklungen

21.4 Sanitarium Gesundheits- und Lebensmittelunternehmen

21.4.1 UNTERNEHMENSÜBERSICHT

21.4.2 Umsatzanalyse

21.4.3 PRODUKTPORTFOLIO

21.4.4 Aktuelle Entwicklungen

21.5 CALIFIA FARMS, LLC

21.5.1 UNTERNEHMENSÜBERSICHT

21.5.2 Umsatzanalyse

21.5.3 PRODUKTPORTFOLIO

21.5.4 Aktuelle Entwicklungen

21.6 THE HERSHEY COMPANY

21.6.1 UNTERNEHMENSÜBERSICHT

21.6.2 Umsatzanalyse

21.6.3 PRODUKTPORTFOLIO

21.6.4 Aktuelle Entwicklungen

21.7 EINFACHE LEBENSMITTEL

21.7.1 Unternehmensübersicht

21.7.2 Umsatzanalyse

21.7.3 PRODUKTPORTFOLIO

21.7.4 Aktuelle Entwicklungen

21.8 YEO HIAP SENG LTD. (Fernostorganisation)

21.8.1 Unternehmensübersicht

21.8.2 Umsatzanalyse

21.8.3 PRODUKTPORTFOLIO

21.8.4 Aktuelle Entwicklungen

21.9 PACIFIC FOODS (ÜBERNAHME DURCH CAMPBELL SOUP COMPANY)

21.9.1 UNTERNEHMENSÜBERSICHT

21.9.2 Umsatzanalyse

21.9.3 PRODUKTPORTFOLIO

21.9.4 Aktuelle Entwicklungen

21.1 NUR ERDE

21.10.1 UNTERNEHMENSÜBERSICHT

21.10.2 Umsatzanalyse

21.10.3 PRODUKTPORTFOLIO

21.10.4 Aktuelle Entwicklungen

21.11 AXELUM RESOURCES CORP

21.11.1 Unternehmensübersicht

21.11.2 Umsatzanalyse

21.11.3 PRODUKTPORTFOLIO

21.11.4 Aktuelle Entwicklungen

21.12 MCCORMICK & COMPANY, INC

21.12.1 Unternehmensübersicht

21.12.2 Umsatzanalyse

21.12.3 PRODUKTPORTFOLIO

21.12.4 Aktuelle Entwicklungen

21.13 NESTLÉ SA

21.13.1 UNTERNEHMENSÜBERSICHT

21.13.2 Umsatzanalyse

21.13.3 PRODUKTPORTFOLIO

21.13.4 Aktuelle Entwicklungen

21.14 CHOBANI GLOBAL HOLDINGS LLC

21.14.1 UNTERNEHMENSÜBERSICHT

21.14.2 Umsatzanalyse

21.14.3 PRODUKTPORTFOLIO

21.14.4 Aktuelle Entwicklungen

21.15 SUNOPTA

21.15.1 UNTERNEHMENSÜBERSICHT

21.15.2 Umsatzanalyse

21.15.3 PRODUKTPORTFOLIO

21.15.4 Aktuelle Entwicklungen

21.16 MOOALA BRANDS, LLC.

21.16.1 UNTERNEHMENSÜBERSICHT

21.16.2 Umsatzanalyse

21.16.3 PRODUKTPORTFOLIO

21.16.4 Aktuelle Entwicklungen

21.17 ELMHURST

21.17.1 Unternehmensübersicht

21.17.2 Umsatzanalyse

21.17.3 PRODUKTPORTFOLIO

21.17.4 Aktuelle Entwicklungen

*HINWEIS: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

22 VERWANDTE BERICHTE

23. SCHLUSSFOLGERUNG

24. Fragebogen

25 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.