North America Pressure Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.50 Billion

USD

10.44 Billion

2024

2032

USD

6.50 Billion

USD

10.44 Billion

2024

2032

| 2025 –2032 | |

| USD 6.50 Billion | |

| USD 10.44 Billion | |

| % | |

|

Marktsegmentierung für Drucksensoren in Nordamerika nach Sensor (Überdrucksensoren, Absolutdrucksensoren, Differenzdrucksensoren, Vakuumdrucksensoren, versiegelte Drucksensoren), Typ (kabelgebunden, drahtlos), Ausgang (analog, digital), Technologie (piezoresistiv, optisch, resonanter Festkörper, piezoelektrisch, kapazitiv, elektromagnetisch, andere), Branchen (Öl und Gas, Versorgungsunternehmen, Unterhaltungselektronik, Luftfahrt, Industrie, Automobil, Medizin, Marine, andere) – Branchentrends und Prognose bis 2032

Drucksensoren Marktgröße

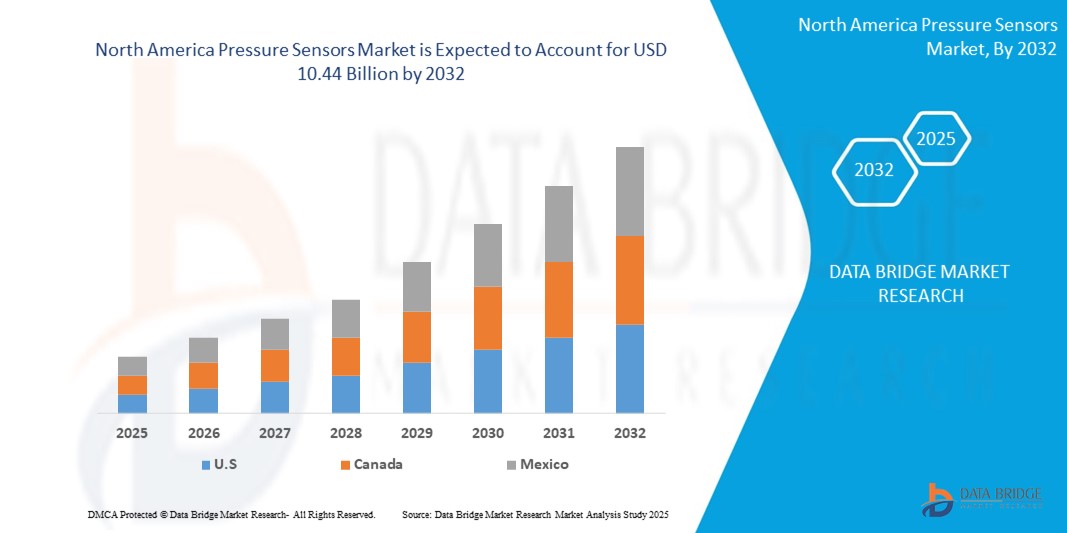

- Der nordamerikanische Markt für Drucksensoren hatte im Jahr 2024 einen Wert von 6,5 Milliarden US-Dollar und wird voraussichtlich bis 2032 10,44 Milliarden US-Dollar erreichen , bei einer CAGR von 6,1 % im Prognosezeitraum.

- Das Marktwachstum wird durch Faktoren wie aggressive Investitionen in Cloud-Infrastruktur und Rechenzentren vorangetrieben. Das staatliche Engagement für die digitale Transformation und technologische Unabhängigkeit beschleunigt die Einführung in Unternehmen und Hyperscale-Einrichtungen zusätzlich.

Marktanalyse für Drucksensoren

- Drucksensoren (auch Druckmessumformer, Druckanzeiger, Manometer, Drucktransmitter und Piezometer genannt) sind Geräte, die Informationen erfassen, messen und übertragen, um die Leistung eines Geräts zu analysieren. Sie erfassen Druck und wandeln ihn in ein elektrisches Signal um, dessen Stärke vom ausgeübten Druck abhängt.

- Es fungiert als Wandler in einer elektronischen Schaltung. Es zeigt elektronisch das Signal an, wenn in seinem Bereich durch externe Phänomene Druck ausgeübt wird. Es überwacht und regelt den Druck, typischerweise von Gasen und Flüssigkeiten.

- Aufgrund der starken Verbreitung der industriellen Automatisierung und der steigenden Nachfrage im Automobil- und Gesundheitssektor werden die USA voraussichtlich den Markt für Drucksensoren dominieren.

- Aufgrund steigender Investitionen in intelligente Infrastruktur und Fortschritte in der Gesundheitstechnologie dürfte Kanada im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Drucksensoren sein.

- Das Segment der Überdrucksensoren wird voraussichtlich den Markt für Drucksensoren mit einem Marktanteil von 42,39 % im Jahr 2025 dominieren, da es in Industrie- und Automobilanwendungen zur Drucküberwachung und -regelung weit verbreitet ist. Ihre Zuverlässigkeit, Kosteneffizienz und Anpassungsfähigkeit an verschiedene Systeme machen sie zu einer bevorzugten Wahl.

Berichtsumfang und Marktsegmentierung für Drucksensoren

|

Eigenschaften |

Wichtige Markteinblicke zum Markt für Drucksensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Drucksensoren

„Integration von KI-optimierter Hardware“

- Die steigende Nachfrage nach Anwendungen für künstliche Intelligenz (KI) treibt die Einführung KI-optimierter White-Box-Server voran. Diese Server sind auf die Rechenleistung von KI-Workloads ausgelegt und bieten Skalierbarkeit und Kosteneffizienz.

- So stellte die MiTAC Computing Technology Corporation im November 2024 eine neue Serverreihe mit AMD EPYC 9005-CPUs, Intel Xeon 6-Prozessoren und AMD Instinct MI325X-GPU-Beschleunigern vor. Diese Server sind auf Hochleistungsrechnen und KI-Aufgaben zugeschnitten und spiegeln den Trend der Branche hin zu spezialisierten Hardwarelösungen wider.

- Im Oktober 2024 stellte Supermicro flüssigkeitsgekühlte SuperCluster für KI-Rechenzentren vor, die auf der NVIDIA GB200 NVL72-Plattform basieren. Diese Supercluster sind darauf ausgelegt, den steigenden Energiebedarf der KI-Infrastruktur zu decken und gleichzeitig durch Flüssigkeitskühlung die Nachhaltigkeit zu verbessern.

- Diese Entwicklungen unterstreichen den Fokus der Branche auf die Integration KI-optimierter Hardware, um den wachsenden Anforderungen von KI-Anwendungen gerecht zu werden. Der Trend unterstreicht die Bedeutung spezialisierter Hardware für das Wachstum von KI-Technologien. Es wird erwartet, dass sich dieser Trend hin zu KI-optimierten White-Box-Servern fortsetzt, da KI-Anwendungen in verschiedenen Branchen immer häufiger zum Einsatz kommen.

Marktdynamik für Drucksensoren

Treiber

Ausbau von Edge Computing und 5G-Netzen

- Die Verbreitung von Edge Computing und der globale Ausbau von 5G-Netzen bieten erhebliche Chancen für den White-Box-Server-Markt. Edge Computing erfordert eine dezentrale Datenverarbeitung näher an den Datenquellen und erfordert daher kompakte, effiziente und skalierbare Serverlösungen. White-Box-Server eignen sich aufgrund ihrer Anpassungsfähigkeit und Kosteneffizienz ideal für diese Anwendungen.

- So stellte Supermicro im Februar 2024 fortschrittliche Server vor, die speziell auf die 5G-, Telekommunikations- und Edge-KI-Märkte zugeschnitten sind. Sie bieten eine höhere Leistung pro Watt und eignen sich sowohl für öffentliche als auch für private 5G-Infrastrukturen. Diese Server sind so konzipiert, dass sie optimale Leistung für verschiedene Workloads bieten, darunter KI, HPC, Virtualisierung und Edge Computing.

- Die Einführung von White-Box-Servern in diesen Bereichen dürfte sich beschleunigen, da die Industrien offene und agile Infrastrukturen aufbauen möchten, die die nächste Welle cloudnativer Architekturen unterstützen. Dieser Trend unterstreicht die wachsende Nachfrage nach anpassbaren Serverlösungen im sich entwickelnden Edge-Computing- und 5G-Umfeld.

- Da der Bedarf an lokaler Datenverarbeitung steigt, werden White-Box-Server bei der Entwicklung effizienter und skalierbarer Edge-Computing-Infrastrukturen eine zentrale Rolle spielen.

Einschränkung/Herausforderung

Mangelnde Standardisierung und Kompatibilität

- Der Markt für White-Box-Server steht aufgrund der fehlenden Standardisierung der verschiedenen Hersteller vor erheblichen Herausforderungen. Zahlreiche Anbieter bieten eine Vielzahl von Komponenten und Konfigurationen an, sodass Unternehmen die nahtlose Integration ihrer Systeme oft als Herausforderung empfinden. Diese Fragmentierung kann zu einer erhöhten Komplexität bei Verwaltung und Wartung führen und potenzielle Kunden vom Umstieg von traditionellen Servermodellen abhalten.

- Das Fehlen standardisierter Schnittstellen im White-Box-Server-Markt stellt eine zusätzliche Herausforderung dar und erfordert von Unternehmen erhebliche Anstrengungen zur Gewährleistung der Kompatibilität. Die mangelnde Einheitlichkeit kann zu Interoperabilitätsproblemen führen, insbesondere bei der Integration dieser Server in bestehende IT-Infrastrukturen.

- Unternehmen stoßen bei der Anpassung unterschiedlicher Serverstandards und -technologien oft auf Schwierigkeiten, die Leistung und Effizienz beeinträchtigen. Die technologische Entwicklung bringt neue Serverkonfigurationen mit sich, was die Fragmentierung zusätzlich verschärft. Um diesen Herausforderungen zu begegnen, muss die Branche standardisierte Protokolle und Schnittstellen etablieren, die eine reibungslosere Integration und Kompatibilität zwischen verschiedenen Systemen ermöglichen. Eine solche Standardisierung würde die Attraktivität von White-Box-Servern für ein breiteres Spektrum an Unternehmen steigern, die zuverlässige und effiziente Serverlösungen suchen.

- So wurde beispielsweise im Juni 2023 in einer Diskussion auf Reddit auf erhebliche Interoperabilitätsprobleme hingewiesen, mit denen Unternehmen bei der Nutzung von White-Box-Netzwerkgeräten konfrontiert sind. Ein Nutzer berichtete von seinen Erfahrungen mit Cumulus Linux und wies darauf hin, dass nach der Übernahme von Cumulus Networks durch Nvidia der Support für Geräte mit Broadcom-Chips eingestellt wurde, sodass diese über veraltete Softwareversionen verfügten. Diese Situation unterstreicht die Komplexität, mit der Unternehmen bei der Integration von Hard- und Software verschiedener Anbieter konfrontiert sind, was zu potenziellen Kompatibilitätsproblemen und mangelndem Support führen kann. Solche Herausforderungen unterstreichen die Notwendigkeit standardisierter Schnittstellen und Kompatibilität zwischen den Komponenten im White-Box-Servermarkt, um eine nahtlose Integration und zuverlässige Leistung zu gewährleisten.

Marktumfang für Drucksensoren

Der nordamerikanische Markt für Drucksensoren ist basierend auf Sensor, Typ, Leistung, Technologie und Branche in fünf wichtige Segmente unterteilt.

- Nach Sensor

Der Markt für Drucksensoren wurde nach Sensoren segmentiert: Relativdrucksensoren, Absolutdrucksensoren, Differenzdrucksensoren, Vakuumdrucksensoren und geschlossene Drucksensoren. Das Segment Relativdrucksensoren wird voraussichtlich den Markt für Drucksensoren mit einem Anteil von 42,39 % im Jahr 2025 dominieren, da es in Industrie- und Automobilanwendungen zur Drucküberwachung und -regelung weit verbreitet ist. Ihre Zuverlässigkeit, Kosteneffizienz und Anpassungsfähigkeit an verschiedene Systeme machen sie zu einer bevorzugten Wahl.

Für das Segment der Absolutdrucksensoren wird von 2025 bis 2032 mit einer Wachstumsrate von 5,1 % die höchste Wachstumsrate erwartet, da die Nachfrage nach präziser Druckmessung in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie sowie der Öl- und Gasindustrie steigt.

- Nach Typ

Der Markt für Drucksensoren wird nach Typ in kabelgebundene und kabellose Sensoren unterteilt. Kabelgebundene Sensoren werden im Jahr 2025 aufgrund ihrer Zuverlässigkeit, Stabilität und höheren Datenübertragungsgeschwindigkeiten im Vergleich zu kabellosen Optionen den größten Marktanteil haben.

Aufgrund der steigenden Nachfrage nach flexiblen, kostengünstigen und leicht einsetzbaren Sensorlösungen in verschiedenen Branchen wird für das Wireless -Segment von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet.

- Nach Ausgabe

Der Markt für Drucksensoren ist nach Leistung in analoge und digitale Sensoren unterteilt. Analoge Sensoren hatten 2025 den größten Marktanteil und werden in einer Vielzahl von Anwendungen eingesetzt, die eine einfache und kostengünstige Druckmessung erfordern. Ihre Einfachheit und Zuverlässigkeit machen sie weiterhin zu einer bevorzugten Wahl in verschiedenen Industriezweigen.

Das digitale Segment hatte 2025 einen signifikanten Marktanteil und konnte präzise Druckmesswerte in Echtzeit mithilfe fortschrittlicher Datenverarbeitungsfunktionen liefern. Die wachsende Nachfrage nach hochpräzisen und intelligenten Sensorlösungen in allen Branchen treibt die Akzeptanz weiter voran.

- Nach Technologie

Der Markt ist technologisch in piezoresistive, optische, resonante Festkörper-, piezoelektrische, kapazitive, elektromagnetische und weitere Technologien unterteilt. Das piezoresistive Segment erzielte 2025 aufgrund seiner hohen Genauigkeit, Zuverlässigkeit und Empfindlichkeit bei Druckmessanwendungen den größten Marktanteil. Seine weit verbreitete Verwendung in der Automobil-, Industrie- und Medizinbranche sichert seine anhaltende Marktdominanz.

Das optische Segment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, da es hochpräzise und nicht-invasive Druckmessungen in anspruchsvollen Umgebungen ermöglicht. Der steigende Bedarf an Präzision in Branchen wie dem Gesundheitswesen, der Luft- und Raumfahrt und der Umweltüberwachung trägt zu diesem Wachstum bei.

- Nach Branchenvertikale

Der Markt ist branchenspezifisch in Öl und Gas, Versorgungsunternehmen, Unterhaltungselektronik, Luftfahrt, Industrie, Automobilindustrie, Medizin, Schifffahrt und weitere Branchen segmentiert. Das Öl- und Gassegment erzielte 2025 den größten Marktanteil, da präzise Druckmessungen bei Exploration, Bohrungen und Pipeline-Überwachung dringend erforderlich sind. Der Fokus der Branche auf Sicherheit, Effizienz und die Minimierung von Betriebsrisiken trägt zur weit verbreiteten Einführung von Drucksensoren bei.

Im Versorgungssektor wird von 2025 bis 2032 voraussichtlich das höchste jährliche Wachstum verzeichnet, was die Nachfrage nach effizientem Energiemanagement und Infrastrukturüberwachung erhöht. Steigende Investitionen in intelligente Netze, erneuerbare Energiesysteme und Wasseraufbereitungsanlagen fördern den Einsatz von Drucksensoren in der Branche.

Regionale Analyse des Marktes für Drucksensoren

- Die USA dominieren den nordamerikanischen Markt für Drucksensoren mit dem größten Umsatzanteil von 30,18 % im Jahr 2025. Dies ist auf ihre fortschrittliche industrielle Infrastruktur und den starken Einsatz von Automatisierungstechnologien zurückzuführen. Die florierenden Branchen des Landes wie Automobil, Luft- und Raumfahrt und Gesundheitswesen sorgen für eine hohe Nachfrage nach präzisen Druckmessungen.

- Der zunehmende Trend zu Smart Cities und energieeffizienten Lösungen erhöht den Bedarf an Drucksensoren zusätzlich. Staatliche Vorschriften zur Gewährleistung von Sicherheit und Betriebseffizienz in kritischen Branchen tragen ebenfalls zum Marktwachstum bei. Technologische Fortschritte, wie die Integration von IoT und digitalen Sensoren, erweitern deren Einsatz in verschiedenen Anwendungen. Daher sind die USA führend auf dem nordamerikanischen Markt für Drucksensoren.

Marktanteil von Drucksensoren

Der Markt für Drucksensoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Schneider Electric,

- Baumer,

- Fuji Electric Co. Ltd.,

- Omron Corporation,

- Broadcom,

- Panasonic Corporation,

- Infineon Technologies AG,

- Honeywell International Inc.,

- Siemens,

- Hitachi Ltd.,

- Emerson Electric Co.,

- ABB,

- NXP Semiconductors,

- STMicroelectronics,

- Sensata Technologies, Inc.,

- Robert Bosch GmbH,

- TE Connectivity

- Oxensis

Neueste Entwicklungen auf dem nordamerikanischen Markt für Drucksensoren

- Im Februar 2025 stellte Schneider Electric die GM AirSeT vor, eine Primärschaltanlage mit Reinluftisolationstechnologie, die SF6-Gas überflüssig macht. Diese umweltfreundliche Alternative gewährleistet die Einhaltung globaler Vorschriften und steigert die Nachhaltigkeit in der Stromverteilung. Die GM AirSeT ist auf verbesserte Sicherheit und Zuverlässigkeit ausgelegt und trägt der wachsenden Nachfrage nach umweltbewussten Lösungen in der Elektroindustrie Rechnung. Ihre Vorstellung auf der ELECRAMA 2025 unterstreicht Schneider Electrics Engagement für Innovation und Nachhaltigkeit. Die fortschrittlichen Funktionen der Schaltanlage machen sie zur ersten Wahl für moderne elektrische Infrastrukturprojekte.

- Im Januar 2025 brachte Siemens das MACHINUM-Portfolio als Teil seiner Xcelerator-Plattform auf den Markt, das die Effizienz und Nachhaltigkeit von Werkzeugmaschinen steigern soll. MACHINUM integriert Software und IoT-fähige Hardware, um die digitale Transformation in der Fertigung zu unterstützen. Das Portfolio umfasst die aktualisierte SINUMERIK 828D der 5. Generation mit der Funktion „Run MyVirtual Machine“, die die Erstellung und Validierung von NC-Programmen mithilfe eines digitalen Zwillings der Maschine ermöglicht. Diese Innovation reduziert die Rüstzeit und minimiert Produktionsrisiken. Der Fokus von Siemens auf Digitalisierung und Automatisierung zeigt sich in der Einführung von MACHINUM und trägt den sich wandelnden Anforderungen der Fertigungsindustrie Rechnung.

- Im Mai 2025 stellte Omron den OL-450S vor, einen flachen, omnidirektionalen autonomen mobilen Roboter (AMR), der Arbeitsabläufe optimieren und die Sicherheit im Materialtransport verbessern soll. Der OL-450S bietet verbesserte Manövrierfähigkeit und Effizienz in komplexen Umgebungen und eignet sich daher für verschiedene industrielle Anwendungen. Seine Einführung spiegelt Omrons Engagement für die Weiterentwicklung von Automatisierungslösungen zur Steigerung der Betriebseffizienz wider. Der OL-450S wird voraussichtlich eine bedeutende Rolle bei der Transformation von Materialtransportprozessen in verschiedenen Branchen spielen. Omrons Fokus auf Innovation zeigt sich in dieser neuesten Ergänzung seines Automatisierungsportfolios.

- Im November 2025 brachte ABB den P-500 auf den Markt, einen umweltfreundlichen Hochleistungs-Drucktransmitter mit „Hydrogen Shield“-Technologie. Dieser Transmitter bietet stabile und langlebige Lösungen für die Industrie, insbesondere im Bereich der neuen Energien, beispielsweise für Wasserstoffanwendungen. Der P-500 bietet eine hervorragende Regelgenauigkeit und trägt so zu Energieeinsparungen, Kostensenkungen und Produktivitätssteigerungen bei. Die Integration digitaler Technologien und Ethernet-APL ermöglicht Echtzeitdiagnose und digitales Wartungsmanagement. Das Engagement von ABB für grüne und kohlenstoffarme Standards zeigt sich im Design- und Produktionsprozess des P-500.

- Im Januar 2025 stellte Siemens den Industrial Copilot vor, einen KI-gesteuerten Assistenten zur Optimierung der Abläufe in der Fertigung. Integriert in das Industrial Edge-Ökosystem ermöglicht der Copilot Bedienern und Wartungstechnikern schnelle Entscheidungen in Echtzeit. Diese Innovation steigert die Produktivität, die Betriebseffizienz und minimiert Ausfallzeiten. Der Industrial Copilot unterstreicht den Fokus von Siemens, industrielle KI-Funktionen direkt in die Fertigung zu bringen. Seine Einführung unterstreicht das Engagement von Siemens für die Förderung der Digitalisierung und Automatisierung in industriellen Umgebungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.