North America Primary Angle Closure Glaucoma Market

Marktgröße in Milliarden USD

CAGR :

%

USD

141.35 Million

USD

220.24 Million

2024

2032

USD

141.35 Million

USD

220.24 Million

2024

2032

| 2025 –2032 | |

| USD 141.35 Million | |

| USD 220.24 Million | |

| % | |

|

Marktsegmentierung des primären Winkelblockglaukoms in Nordamerika nach Krankheitstyp (akutes und chronisches Winkelblockglaukom), Art (Diagnose und Behandlung), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren und Sonstige), Vertriebskanal (Direktvergabe, Einzelhandel und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für primäres Winkelblockglaukom in Nordamerika

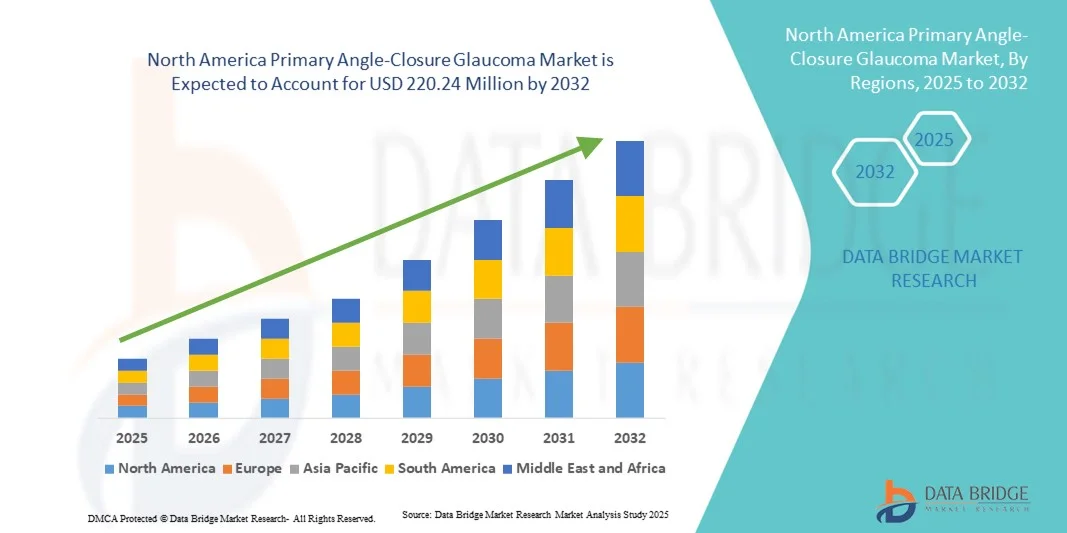

- Der nordamerikanische Markt für primäres Winkelblockglaukom hatte im Jahr 2024 einen Wert von 141,35 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 220,24 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung des Glaukoms, die wachsende Zahl älterer Menschen und das gestiegene Bewusstsein für Früherkennung und wirksame Behandlung von Augenerkrankungen angetrieben. Fortschritte bei ophthalmologischen Diagnosegeräten und chirurgischen Eingriffen beflügeln die Marktexpansion zusätzlich.

- Zudem positioniert die wachsende Präferenz der Patienten für minimalinvasive Eingriffe in Verbindung mit der zunehmenden Anwendung fortschrittlicher Behandlungsmethoden im klinischen Alltag Nordamerika als Schlüsselregion für PACG-Managementlösungen. Diese Faktoren beschleunigen die Inanspruchnahme von PACG-Behandlungen und treiben so das Marktwachstum erheblich voran.

Marktanalyse für primäres Winkelblockglaukom in Nordamerika

- Das primäre Winkelblockglaukom (PACG), eine schwere Augenerkrankung, die durch einen Abflussstau des Kammerwassers und den daraus resultierenden erhöhten Augeninnendruck verursacht wird, treibt die Nachfrage nach fortschrittlichen Diagnose- und Behandlungsmethoden sowohl im klinischen als auch im stationären Bereich an, da unbehandelt ein irreversibler Sehverlust drohen kann.

- Die zunehmende Verbreitung des Glaukoms, insbesondere in der älteren Bevölkerung, das wachsende Bewusstsein für die Früherkennung und die technologischen Fortschritte bei ophthalmologischen Bildgebungs- und Behandlungsgeräten sind die Hauptfaktoren für das Wachstum des PACG-Marktes.

- Die Vereinigten Staaten dominierten den PACG-Markt mit dem größten Umsatzanteil von 79,1 % im Jahr 2024, was auf ihre robuste Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz wichtiger ophthalmologischer Geräte- und Pharmaunternehmen zurückzuführen ist.

- Für Kanada wird im Prognosezeitraum ein bemerkenswertes Wachstum erwartet, bedingt durch ein steigendes Bewusstsein für Augengesundheit, eine zunehmende ältere Bevölkerung und die Einführung fortschrittlicher Diagnose- und Behandlungsmethoden in Krankenhäusern und Fachkliniken.

- Das Segment des chronischen Winkelblockglaukoms dominierte den nordamerikanischen Markt für primäres Winkelblockglaukom (PACG) mit einem Marktanteil von 55,2 % im Jahr 2024. Dies spiegelt die hohe Prävalenz chronischer Fälle und den Bedarf an langfristiger Überwachung und Behandlung in Krankenhäusern, Fachkliniken und ambulanten Operationszentren wider.

Berichtsgegenstand und Marktsegmentierung des primären Winkelblockglaukoms in Nordamerika

|

Attribute |

Wichtigste Markteinblicke zum primären Winkelblockglaukom in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für primäres Winkelblockglaukom in Nordamerika

Fortschritte in der KI-gestützten Diagnose und Teleophthalmologie

- Ein wichtiger und sich beschleunigender Trend auf dem nordamerikanischen PACG-Markt ist die Integration von künstlicher Intelligenz (KI) in diagnostische Bildgebungs- und Teleophthalmologieplattformen, wodurch die Früherkennung und Überwachung des Krankheitsverlaufs deutlich verbessert werden.

- Beispielsweise können KI-gestützte optische Kohärenztomographie-Systeme (OCT) automatisch einen Winkelverschluss erkennen und Sehnervenschäden quantifizieren, wodurch Augenärzte bei einer präzisen und zeitnahen Diagnose unterstützt werden.

- KI-gestützte Vorhersagemodelle werden entwickelt, um Risikofaktoren von Patienten zu analysieren und Augenärzten so eine personalisierte Behandlung und die Vorhersage des Krankheitsverlaufs zu ermöglichen. Beispielsweise verbessern Tools wie die auf DeepMind basierenden Glaukom-Erkennungsalgorithmen die diagnostische Präzision und Effizienz.

- Teleophthalmologische Plattformen ermöglichen die Fernuntersuchung und -überwachung von PACG und verbessern so den Zugang für Patienten in ländlichen oder unterversorgten Gebieten. Über sichere digitale Plattformen können Augenärzte Bilddaten auswerten, Behandlungen empfehlen und die Patienten virtuell nachbetreuen.

- Dieser Trend hin zu KI-gestützter Diagnose und Telemedizin verändert klinische Praktiken und Patientenerwartungen und veranlasst Unternehmen wie Topcon und Zeiss zur Entwicklung intelligenter Bildgebungssysteme mit integrierter KI-Analyse und Fernüberwachungsfunktionen.

- Die Nutzung KI-gestützter Diagnostik und Teleophthalmologie nimmt sowohl in Krankenhäusern als auch in Fachkliniken rasant zu, da die Anbieter bestrebt sind, die klinischen Ergebnisse zu verbessern und das PACG-Management in ganz Nordamerika zu optimieren.

Marktdynamik des primären Winkelblockglaukoms in Nordamerika

Treiber

Zunehmende Glaukomprävalenz und geriatrische Bevölkerung

- Die zunehmende Häufigkeit von PACG bei der alternden Bevölkerung, verbunden mit einem höheren Bewusstsein für die Früherkennung von Augenkrankheiten, ist ein wesentlicher Treiber des nordamerikanischen PACG-Marktes.

- Beispielsweise betonte die American Academy of Ophthalmology im Jahr 2024 die Bedeutung von Früherkennungsprogrammen für Risikogruppen und förderte routinemäßige Screenings sowie KI-gestützte Diagnostik zur effektiven Behandlung des Winkelblockglaukoms.

- Die zunehmende Verbreitung von Begleiterkrankungen wie Diabetes und Bluthochdruck trägt zusätzlich zu einer Zunahme von PACG-Diagnosen bei und zwingt Augenärzte dazu, fortschrittliche Diagnose- und Behandlungsmethoden anzuwenden.

- Darüber hinaus treibt die steigende Nachfrage der Patienten nach minimalinvasiven Eingriffen und laserbasierten Interventionen die Einführung innovativer chirurgischer Behandlungen in Krankenhäusern und Fachkliniken voran.

- Beispielsweise werden minimalinvasive Glaukomchirurgie (MIGS) und Laser -Iridotomie aufgrund ihrer Wirksamkeit bei der Senkung des Augeninnendrucks und der Verbesserung der Patientencompliance zunehmend durchgeführt.

- Der Trend hin zu patientenzentrierter Versorgung, Früherkennung und der Anwendung fortschrittlicher Behandlungsmethoden treibt das Marktwachstum sowohl in städtischen als auch in halbstädtischen Gesundheitszentren in ganz Nordamerika voran.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und begrenztes Patientenbewusstsein

- Die hohen Kosten für fortschrittliche Diagnoseverfahren und chirurgische Eingriffe stellen eine erhebliche Herausforderung für die breitere Markteinführung von PACG-Managementlösungen in Nordamerika dar.

- Beispielsweise erfordern hochwertige Bildgebungsgeräte wie Swept-Source-OCT- und MIGS-Instrumente erhebliche Investitionen von Krankenhäusern und Fachkliniken, was den Zugang in kleineren Gesundheitseinrichtungen unter Umständen einschränkt.

- Unzureichendes Wissen der Patienten über die Symptome des primären Winkelblockglaukoms (PACG) und die Bedeutung einer frühzeitigen Diagnose trägt zu einer verzögerten Behandlung bei und beeinträchtigt das gesamte Marktwachstum.

- Studien zeigen beispielsweise, dass ein erheblicher Teil der Patienten erst nach Eintritt einer signifikanten Sehnervenschädigung diagnostiziert wird, was auf Lücken in der Früherkennung und Aufklärung hinweist.

- Bedenken hinsichtlich der Cybersicherheit cloudbasierter Teleophthalmologie-Plattformen und Datenschutzbestimmungen könnten die Akzeptanz digitaler PACG-Lösungen bei vorsichtigen Gesundheitsdienstleistern behindern.

- Die Bewältigung dieser Herausforderungen durch Patientenaufklärungskampagnen, den Ausbau des Versicherungsschutzes und kosteneffiziente Diagnose- und Behandlungslösungen wird für ein nachhaltiges Wachstum des nordamerikanischen PACG-Marktes entscheidend sein.

Marktumfang für primäres Winkelblockglaukom in Nordamerika

Der Markt ist segmentiert nach Krankheitsart, Art, Endverbraucher und Vertriebskanal.

- Nach Krankheitsart

Basierend auf der Krankheitsart ist der nordamerikanische Markt für Winkelblockglaukom (PACG) in akutes und chronisches Winkelblockglaukom unterteilt. Das Segment des chronischen Winkelblockglaukoms dominierte den Markt mit einem Umsatzanteil von 55,2 % im Jahr 2024. Diese Dominanz ist auf die höhere Prävalenz chronischer Fälle in der alternden Bevölkerung und den Bedarf an langfristiger Überwachung und Behandlung zurückzuführen. Patienten mit chronischem PACG benötigen häufig wiederholte klinische Untersuchungen, Lasertherapien und chirurgische Eingriffe über einen längeren Zeitraum, was die Marktnachfrage nach fortschrittlichen Diagnose- und Behandlungslösungen erhöht. Krankenhäuser und spezialisierte Kliniken setzen aufgrund der erforderlichen kontinuierlichen Nachsorge häufig auf chronisches PACG ausgerichtete Behandlungsprogramme ein. Darüber hinaus begünstigen die Versicherungs- und Erstattungspolitiken in den USA und Kanada die Behandlung von chronischem PACG und fördern so die breitere Anwendung entsprechender Medizinprodukte und -verfahren. Klinische Studien und zunehmende Aufklärungskampagnen unterstreichen die Bedeutung der Früherkennung und kontinuierlichen Betreuung und stärken damit die Marktführerschaft dieses Segments.

Für das Segment des akuten Winkelblockglaukoms wird von 2025 bis 2032 ein besonders starkes Wachstum von 19 % erwartet. Treiber dieser Entwicklung sind das steigende Bewusstsein für augenärztliche Notfallversorgung und die zunehmende Anwendung von Schnellinterventionsverfahren. Das akute Winkelblockglaukom ist ein medizinischer Notfall, der eine sofortige Diagnose und Behandlung erfordert, häufig mittels Laser-Iridotomie oder chirurgischem Eingriff. Die wachsende Zahl von Augenkliniken mit Notfallversorgung und moderner Bildgebung beschleunigt den Patientenzugang zur Behandlung. So ermöglichen beispielsweise KI-gestützte Screening-Tools und OCT-Geräte eine schnellere Erkennung des Winkelblocks in Notfällen. Darüber hinaus fördern staatliche Initiativen und Patientenaufklärungsprogramme zu Glaukomsymptomen frühzeitige Krankenhausbesuche und damit die Inanspruchnahme von Behandlungen des akuten Winkelblockglaukoms. Das Wachstum dieses Segments wird zusätzlich durch Fortschritte bei minimalinvasiven Operationstechniken unterstützt, die die Genesungszeit verkürzen und die Behandlungsergebnisse verbessern. Dies macht die Behandlung des akuten Winkelblockglaukoms für Gesundheitsdienstleister attraktiver.

- Nach Typ

Basierend auf der Art der Behandlung ist der nordamerikanische Markt für Winkelblockglaukom (PACG) in Diagnose und Therapie unterteilt. Das Diagnosesegment dominierte den Markt mit einem Umsatzanteil von 52 % im Jahr 2024. Dies ist auf den zunehmenden Fokus auf Früherkennung zur Vermeidung irreversibler Sehbeeinträchtigungen zurückzuführen. Diagnostische Verfahren wie die Spaltlampengonioskopie, die optische Kohärenztomographie (OCT) und KI-gestützte Bildgebung werden in Krankenhäusern und Fachkliniken häufig eingesetzt, um Risikopatienten zu identifizieren. Krankenhäuser integrieren diese fortschrittlichen Diagnoseverfahren oft in elektronische Patientenakten, um das Patientenmanagement zu optimieren. Routineuntersuchungen und präventive Augenuntersuchungen bei der alternden Bevölkerung tragen zur hohen Nachfrage nach Diagnoseinstrumenten bei. Darüber hinaus ermöglicht die zunehmende Nutzung teleophthalmologischer Plattformen in Nordamerika das PACG-Screening aus der Ferne und erweitert so die diagnostische Reichweite. Kontinuierliche Innovationen und Fortbildungsprogramme für Augenärzte stärken die Marktführerschaft des Diagnosesegments zusätzlich.

Für den Behandlungssektor wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Fortschritte in der Lasertherapie, der minimalinvasiven Glaukomchirurgie (MIGS) und pharmakologischen Interventionen. Krankenhäuser und ambulante Operationszentren setzen zunehmend auf MIGS und die periphere Laseriridotomie zur effektiven Senkung des Augeninnendrucks. Das wachsende Bewusstsein für die langfristigen Vorteile frühzeitiger chirurgischer Eingriffe ermutigt immer mehr Patienten, sich für eine Behandlung zu entscheiden. Die Kostenübernahme für chirurgische Eingriffe durch die Krankenkassen und die zunehmende Verfügbarkeit qualifizierter Augenchirurgen fördern das Marktwachstum. So verbessern beispielsweise KI-gestützte Operationsplanungssysteme die Genauigkeit der Eingriffe und die Behandlungsergebnisse. Auch die zunehmende Anwendung von Kombinationstherapien bei chronischem Winkelblockglaukom trägt zum rasanten Wachstum des Behandlungssektors bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt 2024 mit einem Anteil von 50 %. Dies ist auf ihre fortschrittliche ophthalmologische Infrastruktur, den Zugang zu qualifizierten Augenärzten und die Möglichkeit, Diagnose und Behandlung unter einem Dach anzubieten, zurückzuführen. Krankenhäuser dienen häufig als Überweisungszentren für komplexe Fälle von Winkelblockglaukom (PACG), die einen chirurgischen Eingriff erfordern. Die Verfügbarkeit modernster Bildgebungssysteme, Laserbehandlungsgeräte und spezialisierter Glaukom-Einheiten fördert die Akzeptanz in Krankenhäusern. Darüber hinaus profitieren Krankenhäuser von Kostenerstattungen der Krankenkassen, was höhere Patientenzahlen und häufigere Nachuntersuchungen ermöglicht. Krankenhäuser treiben außerdem Forschung und klinische Studien voran und erweitern so das Angebot an PACG-bezogenen Dienstleistungen. Kooperationsprogramme mit Fachkliniken und Teleophthalmologie-Plattformen stärken die Marktführerschaft der Krankenhäuser.

Das Segment der spezialisierten Kliniken wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach spezialisierter Glaukombehandlung und minimalinvasiven Eingriffen. Spezialisierte Kliniken bieten personalisiertes Patientenmanagement, schnellere Terminvergabe und den Einsatz KI-gestützter Diagnostik. So bieten beispielsweise viele Kliniken mittlerweile OCT-Scans und Laserbehandlungen am selben Tag an und ziehen damit Patienten an, die eine zeitnahe Behandlung wünschen. Partnerschaften mit Versicherungen und Technologieunternehmen fördern die Akzeptanz dieser Kliniken zusätzlich. Kliniken integrieren außerdem zunehmend Telemedizin für die Nachsorge und reduzieren so die Abhängigkeit von Krankenhäusern. Der Aufstieg ambulanter Glaukomzentren verstärkt das Wachstumspotenzial spezialisierter Kliniken als Endnutzer.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der nordamerikanische Markt für PACG (Physical Access Control Group) in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment der Direktvergabe dominierte den Markt mit einem Anteil von 60 % im Jahr 2024, getrieben durch Großeinkäufe von Krankenhäusern und großen Gesundheitsnetzwerken. Direktvergabeverträge ermöglichen es Gesundheitsdienstleistern, hochwertige ophthalmologische Geräte zu wettbewerbsfähigen Preisen zu beziehen und so die Einführung fortschrittlicher Diagnose- und Behandlungslösungen zu erleichtern. Hersteller bieten im Rahmen von Direktvergabeverträgen häufig Schulungen und Wartungsunterstützung an, was die Zuverlässigkeit und langfristige Nutzung erhöht. Die Direktbeschaffung gewährleistet zudem die Einhaltung gesetzlicher Bestimmungen und eine reibungslose Installation der Geräte. Krankenhäuser mit hohem Patientenaufkommen und Fachkliniken bevorzugen Direktvergabeverträge aufgrund der Gerätestandardisierung und der zentralisierten Verwaltung.

Der Einzelhandel wird voraussichtlich von 2025 bis 2032 mit einer Wachstumsrate von 18 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verfügbarkeit von Diagnosegeräten für den Heimgebrauch und kleineren ophthalmologischen Geräten für Kliniken und niedergelassene Ärzte. Der Einzelhandel bietet kleineren Fachkliniken und ambulanten Operationszentren die Flexibilität, kostengünstige Geräte ohne langfristige Verträge zu beschaffen. So werden beispielsweise tragbare OCT-Geräte und Tonometer vermehrt über den Einzelhandel vertrieben, um die steigende Nachfrage nach ambulanter PACG-Überwachung zu decken. Online- und E-Commerce-Plattformen tragen zur besseren Zugänglichkeit und Bequemlichkeit des Einzelhandels bei. Das Wachstum des Segments wird zudem durch Produktinnovationen unterstützt, die auf benutzerfreundliche, kompakte und erschwingliche Geräte für den Einsatz außerhalb von Krankenhäusern abzielen.

Regionale Analyse des nordamerikanischen Marktes für primäres Winkelblockglaukom

- Die Vereinigten Staaten dominierten den PACG-Markt mit dem größten Umsatzanteil von 79,1 % im Jahr 2024, was auf ihre robuste Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz wichtiger ophthalmologischer Geräte- und Pharmaunternehmen zurückzuführen ist.

- Patienten und Gesundheitsdienstleister in der Region legen Wert auf Früherkennung, effektive Behandlung und Zugang zu fortschrittlichen chirurgischen und diagnostischen Technologien, was zu einer starken Marktakzeptanz beiträgt.

- Diese weite Verbreitung wird zusätzlich durch etablierte Augenzentren, hohe Gesundheitsausgaben und die Präsenz führender Gerätehersteller unterstützt, wodurch PACG-Managementlösungen in Krankenhäusern und Fachkliniken zur bevorzugten Wahl geworden sind.

Einblick in den US-Markt für primäres Winkelblockglaukom

Der US-amerikanische Markt für primäres Winkelblockglaukom (PACG) erzielte 2024 mit 79,1 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz des Glaukoms und die fortschrittliche ophthalmologische Infrastruktur. Patienten und Ärzte legen zunehmend Wert auf Früherkennung, rechtzeitige Intervention und minimalinvasive chirurgische Verfahren. Die wachsende Integration KI-gestützter Diagnostik, optischer Kohärenztomographie (OCT) und teleophthalmologischer Plattformen beflügelt den PACG-Markt zusätzlich. Darüber hinaus gewährleisten führende Hersteller ophthalmologischer Geräte und etablierte Fachkliniken einen breiten Zugang zu Diagnose- und Behandlungslösungen und unterstützen so ein nachhaltiges Marktwachstum.

Einblick in den kanadischen Markt für primäres Winkelblockglaukom

Der kanadische Markt für primäres Winkelblockglaukom (PACG) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Augengesundheit in der alternden Bevölkerung und die zunehmende Anwendung fortschrittlicher Diagnose- und Operationsverfahren. Krankenhäuser und Fachkliniken in Kanada investieren verstärkt in KI-gestützte Bildgebung und minimalinvasive Eingriffe zur Behandlung von PACG. Darüber hinaus fördern günstige Gesundheitspolitiken und Erstattungssysteme regelmäßige Glaukom-Screenings und die Einhaltung der Therapie. Staatliche Initiativen zur Förderung präventiver Augenheilkunde und Kooperationen mit Privatkliniken unterstützen die Marktexpansion im ganzen Land zusätzlich.

Einblick in den mexikanischen Markt für primäres Winkelblockglaukom

Der mexikanische Markt für PACG wird im Prognosezeitraum voraussichtlich stetig wachsen. Unterstützt wird dies durch steigende Investitionen in die ophthalmologische Infrastruktur und die zunehmende Verbreitung von Glaukom bei älteren Menschen. Aufklärungsprogramme zur Früherkennung und Behandlung sowie der verbesserte Zugang zu modernen Diagnoseverfahren fördern die Marktakzeptanz. Krankenhäuser und Fachkliniken setzen verstärkt auf Teleophthalmologie und mobile Diagnosegeräte, um die Versorgung in ländlichen Gebieten zu verbessern. Partnerschaften mit Geräteherstellern und Gesundheitsdienstleistern erweitern zudem das Behandlungsspektrum, einschließlich Lasertherapien und minimalinvasiver Eingriffe.

Marktanteil bei primärem Winkelblockglaukom in Nordamerika

Der nordamerikanische Markt für primäres Winkelblockglaukom wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Johnson & Johnson Services, Inc. (USA)

- New World Medical, Inc. (USA)

- Sight Sciences, Inc. (USA)

- Bausch + Lomb (USA)

- Mikrochirurgische Technologie, (USA)

- Reichert, Inc. (USA)

- Alcon Inc. (USA)

- AbbVie Inc. (USA)

- Teva Pharmaceuticals Industries Ltd. (USA)

- Santen Pharmaceutical Co., Ltd. (Japan)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Fera Pharmaceuticals (USA)

- EyePoint Pharmaceuticals, Inc. (USA)

- Glaukos Corporation (USA)

- Nicox SA (Frankreich)

- Ocular Therapeutix, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für primäres Winkelblockglaukom?

- Eine retrospektive Längsschnittstudie aus dem Oktober 2025 ergab, dass Patienten mit Glaukom ein erhöhtes Risiko für die Entwicklung einer Demenz aufweisen könnten. Diese Studie unterstreicht die Bedeutung einer frühzeitigen Diagnose und Behandlung des Glaukoms, um das Risiko eines kognitiven Abbaus potenziell zu verringern.

- Im Oktober 2025 erhielt Avisi Technologies die FDA-Zulassung für die SAPPHIRE-Studie, eine prospektive, multizentrische, offene klinische Studie zur Bewertung der Sicherheit und Wirksamkeit des VisiPlate®-Kammerwasser-Shunts bei Glaukompatienten. Der VisiPlate®-Shunt zeichnet sich durch ein neuartiges, dünneres Metamaterial als ein menschliches Haar aus und ist auf Langlebigkeit, Komfort und Ästhetik ausgelegt. Seine zahlreichen, redundanten Mikrokanäle gewährleisten einen kontinuierlichen Kammerwasserabfluss und minimieren gleichzeitig das Risiko von Verstopfungen und erneuten Eingriffen.

- Eine im September 2025 in Nature Communications veröffentlichte Studie identifizierte funktionell beeinträchtigte UBOX5-Varianten als mit dem primären Winkelblockglaukom assoziiert. Diese Forschung legt nahe, dass genetische Faktoren eine bedeutende Rolle bei der Entstehung des primären Winkelblockglaukoms spielen könnten und eröffnet damit neue Wege für potenzielle genetische Screenings und personalisierte Behandlungsansätze.

- Im August 2025 wurde in einer prospektiven, randomisierten, kontrollierten Ein-Zentrum-Studie untersucht, ob die Femtosekundenlaser-assistierte Kataraktoperation (FLACS) bei Patienten mit primärem Winkelblockglaukom (PACD) sicher ist und ob der vorhergesagte Anstieg des Augeninnendrucks (IOD) Langzeitfolgen haben könnte. Die Studienteilnehmer wiesen ein stabiles PACD und eine vorangegangene Laseriridotomie auf. Sie wurden randomisiert entweder einer FLACS-Operation nach einem spezifischen Protokoll oder einer konventionellen Phakoemulsifikations-Kataraktoperation zugeteilt.

- Im Juni 2025 fand in Honolulu, Hawaii, USA, das 12. Konsensustreffen zu Winkelblockglaukom statt. Experten kamen zusammen, um die neuesten Fortschritte und Herausforderungen in der Behandlung des Winkelblockglaukoms zu erörtern, darunter Diagnoseverfahren und Therapiestrategien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.