North America Radiology Information Systems Ris Market

Marktgröße in Milliarden USD

CAGR :

%

USD

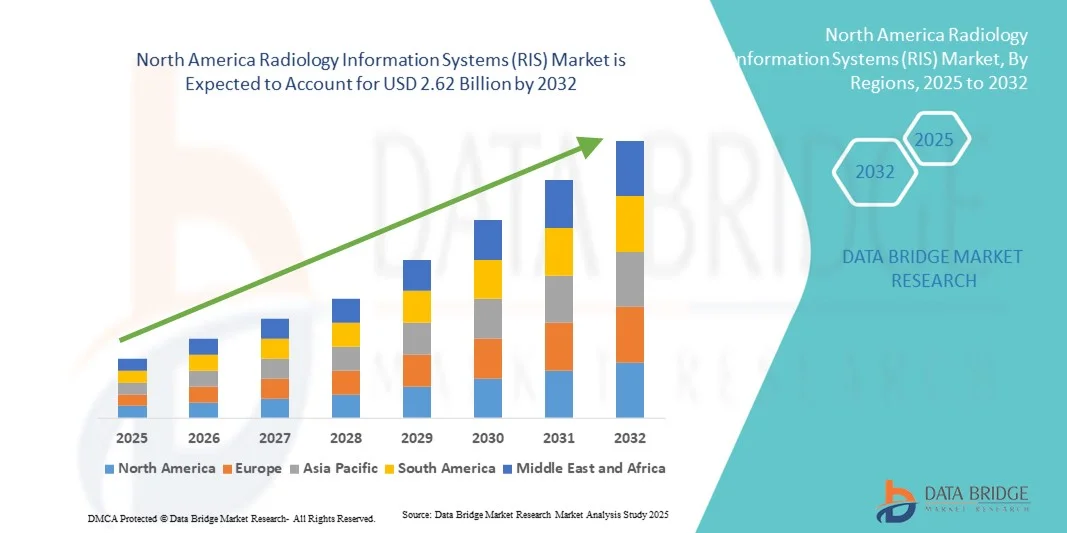

1.35 Billion

USD

2.62 Billion

2024

2032

USD

1.35 Billion

USD

2.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.35 Billion | |

| USD 2.62 Billion | |

| % | |

|

Marktsegmentierung für Radiologieinformationssysteme (RIS) in Nordamerika nach Typ (integriert und eigenständig), Komponente (Dienste, Software und Hardware), Bereitstellungsmodus (webbasiert, vor Ort und Cloud-basiert), Endbenutzer (Krankenhäuser, niedergelassene Ärzte und Anbieter von Notfallversorgungsdiensten) – Branchentrends und Prognose bis 2032

Marktgröße für Radiologieinformationssysteme (RIS) in Nordamerika

- Der nordamerikanische Markt für Radiologieinformationssysteme (RIS) hatte im Jahr 2024 einen Wert von 1,35 Milliarden US-Dollar und dürfte bis 2032 2,62 Milliarden US-Dollar erreichen , bei einer CAGR von 8,65 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Gesundheitslösungen und technologische Fortschritte in der medizinischen Bildgebung vorangetrieben. Dies führt zu einer stärkeren Integration von RIS mit Bildarchivierungs- und Kommunikationssystemen (PACS) und elektronischen Patientenakten (EHR). Dieser Wandel verbessert die Arbeitsabläufe, die Genauigkeit und die Datenverfügbarkeit für Radiologen und Gesundheitsdienstleister.

- Darüber hinaus etabliert sich RIS aufgrund der steigenden Nachfrage nach sicheren, benutzerfreundlichen und interoperablen Plattformen in Krankenhäusern und Diagnosezentren als unverzichtbares Werkzeug für die Verwaltung von Bilddaten, die Patientenplanung und die Berichterstattung. Diese konvergierenden Faktoren beschleunigen die Verbreitung von RIS-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Radiologieinformationssysteme (RIS) in Nordamerika

- Radiologie-Informationssysteme (RIS) sind zunehmend wichtige Komponenten der modernen IT-Infrastruktur im Gesundheitswesen. Sie ermöglichen eine effiziente Verwaltung von Radiologie-Workflows, Terminplanung, Berichterstellung und eine nahtlose Integration mit PACS und elektronischen Gesundheitsakten (EHR).

- Die steigende Nachfrage nach Radiologie-Informationssystemen (RIS) wird vor allem durch die zunehmende Verbreitung digitaler Gesundheitstechnologien, den wachsenden Bedarf an effizientem Workflow-Management in der Radiologie und die zunehmende Integration von RIS mit PACS und elektronischen Patientenakten (EHR) angetrieben.

- Die USA dominierten 2024 den nordamerikanischen Markt für Radiologie-Informationssysteme (RIS) und trugen 87,2 % zum Gesamtmarktumsatz bei. Das Land erlebte eine starke Verbreitung von RIS in Krankenhäusern und Diagnosezentren, angetrieben durch regulatorische Anreize für die Digitalisierung, die Integration KI-gestützter Analysen und die wachsende Nachfrage nach effizienten Radiologie-Workflows. Eine starke Gesundheitsinfrastruktur, hohe IT-Budgets und die Präsenz wichtiger Branchenakteure haben die US-Marktdominanz weiter gestärkt.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im nordamerikanischen Markt für Radiologieinformationssysteme (RIS) sein. Das Wachstum wird durch erhöhte Investitionen in Gesundheits-IT, die Modernisierung der Krankenhausinfrastruktur und Initiativen zur Förderung digitaler Gesundheitslösungen vorangetrieben. Die Integration fortschrittlicher RIS-Plattformen in öffentlichen und privaten Gesundheitseinrichtungen beschleunigt die Akzeptanz und eröffnet attraktive Chancen für Anbieter.

- Das Segment „Integriert“ dominierte den Markt mit dem größten Umsatzanteil von 65,4 % im Jahr 2024, was auf die Fähigkeit zurückzuführen ist, sich nahtlos mit Bildarchivierungs- und Kommunikationssystemen (PACS), elektronischen Patientenakten (EHR) und anderen Krankenhausinformationssystemen zu kombinieren.

Berichtsumfang und Marktsegmentierung für Radiologie-Informationssysteme (RIS)

|

Eigenschaften |

Wichtige Markteinblicke zu Radiologie-Informationssystemen (RIS) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Radiologieinformationssysteme (RIS) in Nordamerika

Gesteigerte Effizienz durch KI und Cloud-basierte Integration

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Radiologieinformationssysteme (RIS) ist die zunehmende Integration von künstlicher Intelligenz (KI) und Cloud-basierten Plattformen in radiologische Arbeitsabläufe. Diese Technologien verändern die diagnostische Bildgebung, indem sie Geschwindigkeit, Genauigkeit und Zugänglichkeit verbessern.

- Beispielsweise werden KI-gestützte RIS-Lösungen zunehmend eingesetzt, um Anomalien in Bildgebungsscans automatisch zu erkennen, Radiologen bei der Priorisierung dringender Fälle zu unterstützen und Diagnosefehler zu reduzieren. Solche Fortschritte helfen Klinikern, das steigende Volumen an Bilddaten effektiver zu bewältigen.

- Cloudbasierte RIS-Plattformen erleichtern zudem die Echtzeit-Zusammenarbeit zwischen Radiologen, Krankenhäusern und Spezialisten an verschiedenen Standorten. Dies hat sich insbesondere in ländlichen oder unterversorgten Regionen als wertvoll erwiesen, in denen der Zugang zu Radiologieexperten eingeschränkt ist.

- Anbieter investieren in KI-gesteuerte Analysen und natürliche Sprachverarbeitung (NLP), um die Berichterstattung zu automatisieren, Verwaltungsaufgaben zu rationalisieren und die Interoperabilität mit elektronischen Gesundheitsakten (EHR) zu verbessern.

- Der Trend ist auch durch wachsende Partnerschaften zwischen RIS-Anbietern und Cloud-Service-Unternehmen wie Microsoft Azure, AWS und Google Cloud gekennzeichnet, die eine skalierbare und sichere Infrastruktur für das radiologische Datenmanagement ermöglichen.

- Während Krankenhäuser auf wertorientierte Versorgungsmodelle umsteigen, verändern RIS-Lösungen, die KI mit Cloud-Funktionen kombinieren, die Erwartungen, indem sie schnellere Diagnosen, betriebliche Effizienz und verbesserte Patientenergebnisse ermöglichen.

Marktdynamik für Radiologieinformationssysteme (RIS) in Nordamerika

Treiber

Wachsender Bedarf an optimierten Bildgebungs-Workflows und steigendes Volumen diagnostischer Bildgebung

- Die weltweit zunehmende Belastung durch chronische Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und neurologische Störungen hat zu einem Anstieg der diagnostischen Bildgebungsverfahren geführt. Diese steigende Nachfrage ist ein wichtiger Treiber für die Einführung von Radiologie-Informationssystemen (RIS).

- So kündigte GE HealthCare im Februar 2023 Verbesserungen seiner Edison Digital Health Platform an und betonte dabei die verbesserte Interoperabilität und Integration mit RIS, um eine schnellere Diagnose und Berichterstattung in Radiologieabteilungen mit hohem Patientenaufkommen zu unterstützen.

- Krankenhäuser und Bildgebungszentren setzen RIS ein, um die Durchlaufzeiten zu verkürzen, die Planungseffizienz zu verbessern und eine nahtlose Kommunikation zwischen Radiologen, überweisenden Ärzten und Patienten zu gewährleisten.

- Die Fähigkeit von RIS, Funktionen wie digitales Workflow-Management, Terminplanung, automatisierte Berichterstattung, Abrechnungsintegration und Leistungsanalyse bereitzustellen, macht sie für moderne Gesundheitseinrichtungen unverzichtbar

- Darüber hinaus treiben staatliche Initiativen zur Förderung der Digitalisierung des Gesundheitswesens – wie der US-amerikanische HITECH Act und ähnliche Programme in Europa und im asiatisch-pazifischen Raum – die Einführung von RIS weiter voran, indem sie Anreize für die Integration fortschrittlicher Gesundheits-IT-Systeme schaffen.

- Da das Bildgebungsvolumen weltweit weiter steigt, wird die Nachfrage nach effizienten RIS-Lösungen, die sowohl klinische als auch administrative Arbeitsabläufe optimieren, weiterhin ein starker Treiber des Marktwachstums bleiben.

Einschränkung/Herausforderung

Hohe Implementierungskosten und Interoperabilitätsprobleme

- Trotz der Vorteile bleiben die hohen Kosten für die Implementierung und Wartung radiologischer Informationssysteme (RIS) für kleinere Krankenhäuser, Diagnosezentren und Gesundheitseinrichtungen in Entwicklungsländern ein erhebliches Hindernis. Lizenzgebühren, Hardwareanforderungen, Upgrades der IT-Infrastruktur und Schulungskosten belasten oft die Budgets.

- Beispielsweise haben kleinere kommunale Krankenhäuser in Schwellenländern aufgrund begrenzter finanzieller Ressourcen Schwierigkeiten, RIS einzuführen, und verlassen sich stattdessen auf manuelle Prozesse oder einfache Bildverwaltungssysteme.

- Auch die Interoperabilität stellt eine große Hürde dar. Viele Gesundheitseinrichtungen arbeiten mit Altsystemen oder nicht standardisierter IT-Infrastruktur, was eine nahtlose Integration zwischen RIS, PACS (Picture Archiving and Communication Systems) und EHR-Plattformen erschwert.

- Datenschutz und die Einhaltung von Gesundheitsvorschriften wie HIPAA in den USA und DSGVO in Europa erschweren die RIS-Implementierung zusätzlich, da die Anbieter die sichere Handhabung und Speicherung sensibler Patienteninformationen gewährleisten müssen.

- Darüber hinaus verlangsamt der Mangel an qualifizierten IT-Fachkräften mit Ausbildung in der Gesundheitsinformatik die Einführung und Wartung von RIS-Plattformen in einigen Regionen.

- Um diese Herausforderungen zu bewältigen, müssen Anbieter kostengünstige, interoperable und benutzerfreundliche RIS-Lösungen entwickeln. Die zunehmende Nutzung von Cloud- und Abonnementmodellen trägt dazu bei, einige dieser Probleme zu mildern. Hohe Vorlaufkosten und Integrationsbarrieren bleiben jedoch weiterhin die Haupthindernisse für eine breite Akzeptanz.

Marktumfang für Radiologieinformationssysteme (RIS) in Nordamerika

Der Markt ist nach Typ, Komponente, Bereitstellungsmodus und Endbenutzer segmentiert.

- Nach Typ

Der nordamerikanische Markt für Radiologieinformationssysteme (RIS) ist nach Typ in integrierte und eigenständige Systeme unterteilt. Das integrierte Segment dominierte den Markt mit dem größten Umsatzanteil von 65,4 % im Jahr 2024, was auf die nahtlose Integration mit Bildarchivierungs- und Kommunikationssystemen (PACS), elektronischen Patientenakten (EHR) und anderen Krankenhausinformationssystemen zurückzuführen ist. Gesundheitsdienstleister bevorzugen zunehmend integrierte RIS-Plattformen, da diese ein verbessertes Workflow-Management, automatisiertes Reporting und weniger Duplizierung von Aufzeichnungen bieten. Integrierte Systeme ermöglichen zudem eine schnellere Diagnose, indem sie die Bildhistorie der Patienten zentralisieren und sowohl Radiologen als auch überweisenden Ärzten einen einfachen Zugriff ermöglichen. Darüber hinaus haben staatliche Anreize zur Förderung der Digitalisierung im Gesundheitswesen und Interoperabilitätsstandards in den USA die Dominanz integrierter RIS-Lösungen weiter vorangetrieben. Große Krankenhäuser und Diagnosezentren verlassen sich stark auf integrierte RIS, um große Bildvolumina zu bewältigen, was die Führungsposition dieses Segments weiter festigt.

Das Standalone-Segment wird voraussichtlich von 2025 bis 2032 mit 10,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verbreitung bei kleineren Kliniken, niedergelassenen Ärzten und spezialisierten Bildgebungszentren zurückzuführen, die kostengünstige und einfach zu implementierende Lösungen benötigen. Standalone-RIS bietet Flexibilität für Einrichtungen, die noch nicht über eine vollständig digitalisierte Infrastruktur verfügen, und ist damit eine attraktive Einstiegsoption für Arztpraxen, die von manuellen Prozessen umsteigen. Darüber hinaus bringen viele Anbieter modulare Standalone-RIS-Plattformen auf den Markt, die später in EHRs und PACS integriert werden können und so Skalierbarkeit für wachsende Praxen bieten. Die Erschwinglichkeit, der vereinfachte Schulungsaufwand und der geringere IT-Wartungsbedarf von Standalone-RIS-Lösungen tragen zu ihrer schnelleren Verbreitung in unterversorgten und ländlichen Gesundheitsmärkten bei.

- Nach Komponente

Der nordamerikanische Markt für Radiologieinformationssysteme (RIS) ist nach Komponenten in die Segmente Dienstleistungen, Software und Hardware unterteilt. Das Softwaresegment dominierte den Markt mit dem größten Umsatzanteil von 52,7 % im Jahr 2024, da RIS-Software den Kern des diagnostischen Bildgebungsmanagements bildet. Fortschrittliche RIS-Software bietet Funktionen wie Patiententerminplanung, Ergebnisberichterstattung, Abrechnung und Analyse, die die Betriebseffizienz deutlich verbessern. Viele Krankenhäuser investieren in KI-gestützte RIS-Software, die die Diagnosegenauigkeit verbessern, Verwaltungsaufgaben automatisieren und sich nahtlos in Telemedizin-Plattformen integrieren lässt. Darüber hinaus profitiert das Softwaresegment von regelmäßigen Upgrades und Cloud-basierten Abonnementmodellen, die es Anbietern ermöglichen, ohne hohe Vorlaufkosten auf die neuesten Funktionen zuzugreifen. Diese Anpassungsfähigkeit und kontinuierliche Innovation sichern der Software ihre führende Rolle innerhalb des RIS-Ökosystems.

Das Segment Services wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,4 % das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach Beratungs-, Schulungs-, Integrations- und Wartungsdienstleistungen in Gesundheitseinrichtungen zurückzuführen. Da RIS-Lösungen zunehmend komplexer werden, verlassen sich Anbieter auf anbieter- oder Drittanbieterdienste, um eine reibungslose Implementierung und Systemoptimierung zu gewährleisten. Insbesondere Cloud-Migrationsdienste und Cybersicherheitsunterstützung gewinnen an Bedeutung, da Gesundheitseinrichtungen einen sicheren, konformen und effizienten Betrieb anstreben. Serviceverträge umfassen zudem technischen Support rund um die Uhr und die Anpassung von Arbeitsabläufen und sind somit entscheidend für die Aufrechterhaltung der Systemleistung. Diese wachsende Abhängigkeit von professionellen Dienstleistungen für die Bereitstellung und Verwaltung von RIS wird voraussichtlich ein starkes langfristiges Wachstum in diesem Segment befeuern.

- Nach Bereitstellungsmodus

Der nordamerikanische Markt für Radiologieinformationssysteme (RIS) ist nach Bereitstellungsmodus in webbasiert, vor Ort und Cloud-basiert unterteilt. Das webbasierte Segment hielt 2024 mit 47,9 % den größten Umsatzanteil, was auf die weite Verbreitung in Krankenhäusern und Bildgebungszentren zurückzuführen ist, die nach kostengünstigen und dennoch skalierbaren Bereitstellungslösungen suchen. Webbasierte RIS ermöglichen Anbietern den sicheren Zugriff auf Patientendaten über Internetbrowser, ohne dass umfangreiche Investitionen in die IT-Infrastruktur erforderlich sind. Diese Lösungen sind in Nordamerika aufgrund ihrer Erschwinglichkeit und schnelleren Bereitstellungszeiträume im Vergleich zu Vor-Ort-Alternativen beliebt. Darüber hinaus ermöglichen webbasierte Systeme regelmäßige Anbieter-Updates und die Integration mit Anwendungen von Drittanbietern, was sie zu einer praktischen Wahl für mittelgroße Gesundheitseinrichtungen macht. Das Gleichgewicht zwischen Kosteneffizienz, Zugänglichkeit und Skalierbarkeit positioniert webbasierte RIS als dominierenden Bereitstellungsmodus im Jahr 2024.

Das Cloud-basierte Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 13,2 % verzeichnen, angetrieben durch die zunehmende Verlagerung hin zu digitalen Gesundheitsökosystemen und die Nachfrage nach Fernzugriff. Cloud-basierte RIS ermöglichen die Echtzeit-Zusammenarbeit zwischen Radiologen an verschiedenen Standorten, erleichtern die Teleradiologie und verkürzen die diagnostischen Durchlaufzeiten. Die Möglichkeit, die Speicherkapazität dynamisch zu skalieren, die Kosten für die IT-Infrastruktur zu senken und die Geschäftskontinuität durch Disaster-Recovery-Lösungen sicherzustellen, fördert die Akzeptanz zusätzlich. Da führende Unternehmen wie GE HealthCare, Philips und Siemens Healthineers stark in Cloud-fähige Plattformen investieren, beschleunigt sich die Akzeptanz in ganz Nordamerika rasant. Zunehmende Bedenken hinsichtlich der Datensicherheit werden durch HIPAA-konforme Cloud-Architekturen berücksichtigt, was das Vertrauen der Gesundheitsdienstleister stärkt und das schnelle Wachstum in diesem Segment vorantreibt.

- Nach Endbenutzer

Der nordamerikanische Markt für Radiologieinformationssysteme (RIS) ist nach Endnutzern in Krankenhäuser, niedergelassene Ärzte und Notfallmediziner unterteilt. Das Krankenhaussegment dominierte 2024 mit einem Marktanteil von 71,6 % den Markt, da es in fortschrittliche RIS-Plattformen investieren kann, die große Bildgebungsvolumina bewältigen. Große Krankenhausnetzwerke profitieren von RIS-Systemen, indem sie Arbeitsabläufe optimieren, diagnostische Durchlaufzeiten verkürzen und eine effiziente Kommunikation zwischen verschiedenen Abteilungen gewährleisten. Die Integration von PACS und EHR in Krankenhäusern ermöglicht eine nahtlose Patientenaktenverwaltung und steigert so die klinische und administrative Effizienz. Darüber hinaus sind Krankenhäuser Vorreiter bei der Einführung von KI und fortschrittlicher Analytik in RIS-Plattformen, um die Arbeitsbelastung von Radiologen zu optimieren und die Behandlungsergebnisse zu verbessern. Mit wachsenden Bildgebungseinrichtungen und der Nachfrage nach zentralisierten Lösungen bleiben Krankenhäuser weiterhin führend im Endnutzersegment.

Das Segment der niedergelassenen Ärzte wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,6 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Nutzung von RIS in kleineren Praxen und ambulanten Bildgebungszentren zurückzuführen. Diese Einrichtungen bieten zunehmend spezialisierte Diagnosedienste an und benötigen effiziente Systeme zur Verwaltung von Patientendaten, Terminplanung und Berichterstellung. Kostengünstige und modulare RIS-Plattformen, die auf kleine und mittlere Praxen zugeschnitten sind, fördern die Akzeptanz in diesem Segment. Die Flexibilität eigenständiger und cloudbasierter RIS-Lösungen macht sie zusätzlich für niedergelassene Ärzte attraktiv, die oft nicht über große IT-Teams verfügen. Darüber hinaus ermutigt der Wandel hin zu dezentralen Gesundheits- und ambulanten Versorgungsmodellen in Nordamerika mehr Ärzte, RIS-Lösungen zu nutzen, was das schnelle Wachstum in diesem Segment vorantreibt.

Regionale Analyse des Marktes für Radiologieinformationssysteme (RIS) in Nordamerika

- Die USA dominierten 2024 den nordamerikanischen Markt für Radiologie-Informationssysteme (RIS) und trugen 87,2 % zum Gesamtmarktumsatz bei. Das Land erlebte eine starke Verbreitung von RIS in Krankenhäusern und Diagnosezentren, angetrieben durch regulatorische Anreize für die Digitalisierung, die Integration KI-gestützter Analysen und die wachsende Nachfrage nach effizienten Radiologie-Workflows. Eine starke Gesundheitsinfrastruktur, hohe IT-Budgets und die Präsenz wichtiger Branchenakteure haben die US-Marktdominanz weiter gestärkt.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im nordamerikanischen Markt für Radiologieinformationssysteme (RIS) sein. Das Wachstum wird durch erhöhte Investitionen in Gesundheits-IT, die Modernisierung der Krankenhausinfrastruktur und Initiativen zur Förderung digitaler Gesundheitslösungen vorangetrieben. Die Integration fortschrittlicher RIS-Plattformen in öffentlichen und privaten Gesundheitseinrichtungen beschleunigt die Akzeptanz und eröffnet attraktive Chancen für Anbieter.

- Hohes Patientenbewusstsein für digitale Gesundheitslösungen und robuster IT-Support stärken das Marktwachstum in der Region weiter

Markteinblick in die US-Radiologieinformationssysteme (RIS)

Der US-Markt für Radiologieinformationssysteme (RIS) erzielte 2024 mit 87,2 % den größten Umsatzanteil in Nordamerika. Dies ist auf die frühzeitige Einführung fortschrittlicher diagnostischer Arbeitsabläufe, staatliche Initiativen zur Förderung der Krankenhausdigitalisierung und die flächendeckende Implementierung der PACS-Integration (Picture Archiving and Communication System) zurückzuführen. Krankenhäuser und Diagnosezentren nutzen zunehmend RIS-Lösungen, um Patientenmanagement, Terminplanung und Bilddatenspeicherung zu optimieren. Der Fokus des US-Gesundheitssystems auf Betriebseffizienz, Kostenoptimierung und qualitativ hochwertige Patientenversorgung treibt den RIS-Einsatz weiter voran.

Markteinblick in Radiologie-Informationssysteme (RIS) in Kanada

Der kanadische Markt für Radiologieinformationssysteme (RIS) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum in Nordamerika verzeichnen. Treiber hierfür sind steigende Investitionen in die IT-Infrastruktur des Gesundheitswesens, staatliche Initiativen zur Modernisierung von Krankenhäusern und die zunehmende Nutzung digitaler Gesundheitslösungen. Kanadische Krankenhäuser und Diagnosezentren implementieren zunehmend RIS-Plattformen, um die Arbeitsabläufe zu optimieren, das Patientendatenmanagement zu verbessern und die Bildgebung in elektronische Patientenakten (EHRs) zu integrieren. Der Fokus auf die Verbesserung der Patientenversorgung, die Reduzierung des Verwaltungsaufwands und die Einführung fortschrittlicher Diagnosetechnologien treibt die schnelle Verbreitung von RIS-Lösungen im ganzen Land voran.

Marktanteil von Radiologie-Informationssystemen (RIS) in Nordamerika

Die Branche der Radiologie-Informationssysteme (RIS) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- IBM (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- Oracle (USA)

- McKesson Corporation (USA)

- General Electric Company (USA)

- Canon Medical Systems Corporation (Japan)

- Fujifilm Holdings Corporation (Japan)

- Esaote SPA (Italien)

- Hitachi Ltd. (Japan)

- Allscripts (USA)

- MedInformatix, Inc. (USA)

- Epic Systems Corporation (USA)

- Carestream Health (USA)

- Shimadzu Corporation (Japan)

- Hologic, Inc. (USA)

- EIZO Corporation (Japan)

- Sectra AB (Schweden)

- Fischer Medical (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Radiologieinformationssysteme (RIS)

- Im Juni 2024 gaben Konica Minolta Healthcare Americas und Apollo Enterprise Imaging eine Zusammenarbeit mit Amazon Web Services (AWS) bekannt, um die Exa-Plattform und arcc mithilfe von AWS HealthImaging (AHI) zu integrieren. Diese Cloud-basierte Integration zielt darauf ab, unternehmensweite klinische Arbeitsabläufe zu verbessern und eine umfassende Bildgebungslösung für Gesundheitsdienstleister bereitzustellen.

- Im November 2024 brachte Konica Minolta Healthcare Americas Exa Enterprise auf den Markt, eine Enterprise-Bildgebungslösung mit integriertem PACS/RIS-Kern, basierend auf Amazon Web Services (AWS). Exa Enterprise nutzt AWS HealthImaging und bietet eine skalierbare, webbasierte Plattform mit verbesserten Cybersicherheitsmaßnahmen und schnellem Datenzugriff, um die Effizienz in allen Bildgebungsbereichen zu steigern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.