North America Radiology Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.41 Billion

USD

21.27 Billion

2025

2033

USD

11.41 Billion

USD

21.27 Billion

2025

2033

| 2026 –2033 | |

| USD 11.41 Billion | |

| USD 21.27 Billion | |

| % | |

|

Marktsegmentierung für radiologische Dienstleistungen in Nordamerika nach Typ (stationäre und mobile digitale Röntgensysteme), Verfahren (konventionell und digital), Patientenalter (Erwachsene und Kinder), Strahlungsart (diagnostische und interventionelle Radiologie), Anwendung (Kardiologie, Onkologie, Gynäkologie, Neurologie, Urologie, Zahnmedizin, Becken- und Abdominalradiologie, Muskuloskelettale Radiologie und Sonstige), Endnutzer (Krankenhäuser, ambulante Zentren, Diagnosezentren, Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für radiologische Dienstleistungen in Nordamerika

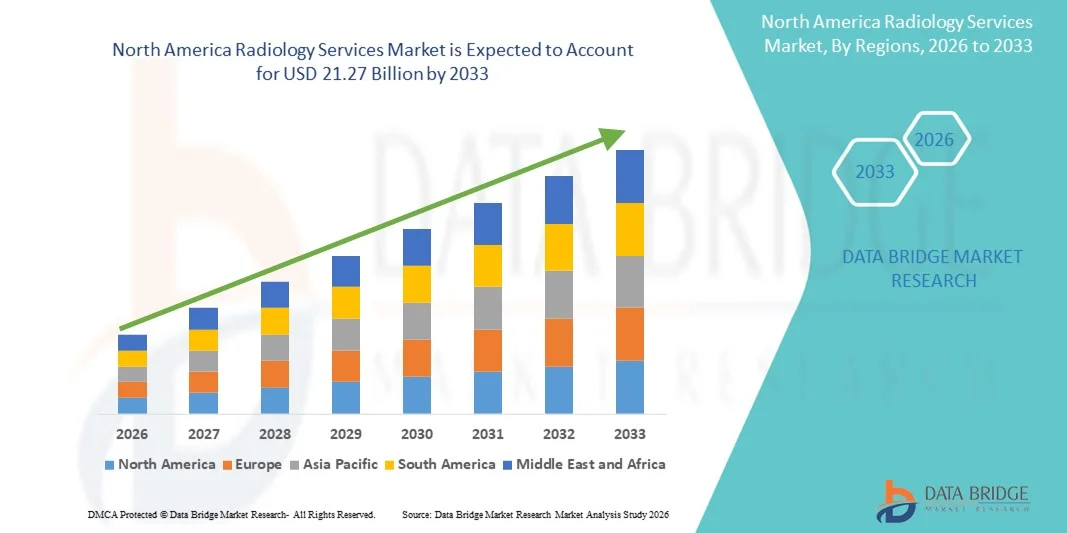

- Der nordamerikanische Markt für radiologische Dienstleistungen hatte im Jahr 2025 einen Wert von 11,41 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 21,27 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlicher diagnostischer Bildgebung, den kontinuierlichen technologischen Fortschritt bei Modalitäten wie MRT, CT, Ultraschall und digitalen Röntgensystemen sowie die zunehmende Digitalisierung von Gesundheitseinrichtungen in entwickelten und aufstrebenden Regionen angetrieben.

- Darüber hinaus beschleunigt die wachsende Präferenz der Patienten für präzise, nicht-invasive Diagnoseverfahren sowie die zunehmende Nutzung KI-integrierter Bildgebungslösungen für schnellere und präzisere Befundung die Inanspruchnahme radiologischer Dienstleistungen und trägt somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für radiologische Dienstleistungen in Nordamerika

- Radiologische Leistungen, die diagnostische Bildgebungsverfahren wie Röntgen, MRT, CT, Ultraschall und Nuklearmedizin umfassen, sind aufgrund ihrer entscheidenden Rolle bei der Früherkennung von Krankheiten, der Behandlungsplanung und der Echtzeitüberwachung des Patientenzustands zunehmend unverzichtbare Bestandteile moderner Gesundheitssysteme im stationären und ambulanten Bereich.

- Die steigende Nachfrage nach radiologischen Leistungen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, den wachsenden Fokus auf Prävention, die rasanten Fortschritte in der Bildgebungstechnologie (einschließlich KI-gestützter Befundung) und den weltweiten Trend zu minimalinvasiven Diagnoseverfahren angetrieben.

- Die USA dominierten den Markt für radiologische Dienstleistungen mit dem größten Umsatzanteil von 40,8 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, höhere Nutzungsraten diagnostischer Bildgebungsverfahren und die starke Präsenz führender Hersteller von radiologischen Geräten und Dienstleistern begünstigt. Das substanzielle Wachstum in den USA ist auf die zunehmende Nutzung KI-gestützter Bildgebungsplattformen, Programme zur Früherkennung von Krankheiten und die steigende Nachfrage nach ambulanten Diagnosezentren zurückzuführen.

- Kanada dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für radiologische Dienstleistungen sein, mit einer erwarteten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2026 bis 2033. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, der zunehmende Medizintourismus, die steigenden staatlichen Investitionen in die diagnostische Bildgebung und das wachsende Bewusstsein für die Früherkennung von Krankheiten.

- Das Segment der Erwachsenen dominierte 2025 mit einem Marktanteil von 78,2 %, was auf die höhere Inzidenz chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen, Arthritis und neurologischer Erkrankungen, die häufige Bildgebung erfordern, zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für radiologische Dienstleistungen

|

Attribute |

Wichtige Markteinblicke in radiologische Dienstleistungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

• Siemens Healthineers (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für radiologische Dienstleistungen in Nordamerika

Verbesserter Komfort durch KI-gestützte Workflow-Optimierung

- Ein bedeutender und sich beschleunigender Trend im Markt für radiologische Dienstleistungen ist die zunehmende Integration von künstlicher Intelligenz (KI) und Automatisierung in diagnostische Arbeitsabläufe. Dies ermöglicht eine schnellere Bildinterpretation, reduziert die klinische Arbeitsbelastung und steigert die betriebliche Effizienz im gesamten Gesundheitswesen. KI-gestützte Bildgebungsplattformen unterstützen Radiologen, indem sie kritische Fälle priorisieren, Anomalien in Echtzeit erkennen und die Genauigkeit der Befundung verbessern.

- Führende Anbieter radiologischer Lösungen in den USA haben beispielsweise KI-gestützte Triage-Systeme integriert, die dringende Befunde wie Verdacht auf Schlaganfall, Lungenembolie oder Frakturen automatisch kennzeichnen. Diese Lösungen ermöglichen es radiologischen Abteilungen, eine schnellere Patientenversorgung zu gewährleisten, insbesondere in überlasteten Notaufnahmen und Traumazentren. KI-basierte Workflow-Engines automatisieren zudem wiederkehrende administrative Aufgaben wie Terminplanung, Bildsortierung und Berichtsvorlagen und tragen so zur Steigerung der Gesamtproduktivität bei.

- Die Integration von KI in die Radiologie ermöglicht fortschrittliche Funktionen wie Algorithmen zur Früherkennung von Krankheiten, automatisierte Segmentierung und prädiktive Analysen. Beispielsweise unterstützen mehrere FDA-zugelassene KI-Tools Radiologen bei der Erkennung von Lungenknoten, Brustkrebsläsionen und kardiovaskulären Komplikationen mit verbesserter Sensitivität. Diese Tools lernen kontinuierlich aus großen Datensätzen, verbessern so im Laufe der Zeit ihre Genauigkeit und tragen zur Reduzierung von Diagnosefehlern bei.

- Die nahtlose Integration von KI-Systemen in der Radiologie mit den Bildarchivierungs- und Kommunikationssystemen (PACS) und den elektronischen Patientenakten (EHR) von Krankenhäusern ermöglicht es Ärzten, über eine einzige Schnittstelle auf Bilddaten, Befunde und klinische Daten zuzugreifen. Dieser einheitliche und automatisierte Ansatz optimiert die klinische Entscheidungsfindung, reduziert Verzögerungen und gewährleistet einen reibungsloseren Diagnoseprozess für Patienten und Ärzte.

- Dieser Trend hin zu intelligenteren, automatisierten und vernetzten Radiologiesystemen verändert die Diagnosestandards in Krankenhäusern, Bildgebungszentren und ambulanten Einrichtungen grundlegend. Daher erweitern Unternehmen KI-gestützte Radiologieplattformen um Funktionen wie automatisierte Qualitätskontrollen, verbesserte Bildrekonstruktion und standardisierte Befundung.

- Die Nachfrage nach radiologischen Dienstleistungen mit KI-gestützter Workflow-Optimierung steigt in Nordamerika rasant an, da Gesundheitsdienstleister Effizienz, diagnostische Genauigkeit und hohen Patientendurchsatz priorisieren.

Marktdynamik radiologischer Dienstleistungen in Nordamerika

Treiber

Wachsende Nachfrage nach Früherkennung und Erweiterung der bildgebenden Verfahren

- Die zunehmende Belastung durch chronische Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und neurologische Leiden führt zu einer steigenden Nachfrage nach radiologischen Leistungen in ganz Nordamerika. Die Früherkennung mittels moderner Bildgebungsverfahren hat sich zu einer klinischen Priorität entwickelt und beschleunigt den Einsatz von CT, MRT, Ultraschall, Röntgen und nuklearmedizinischen Untersuchungen.

- Beispielsweise kündigten im April 2025 mehrere große Gesundheitssysteme in den USA den Ausbau ihrer radiologischen Abteilungen an, um dem steigenden Patientenaufkommen gerecht zu werden und fortschrittliche Bildgebungstechnologien zu integrieren. Solche Investitionen dürften das Wachstum der Radiologiebranche im Prognosezeitraum stärken.

- Fortschritte in der Bildgebungstechnologie – darunter hochauflösende MRT-Scanner, Niedrigdosis-CT-Systeme und digitale Röntgenplattformen – verbessern die diagnostische Genauigkeit bei gleichzeitiger Minimierung der Strahlenbelastung für Patienten. Diese Verbesserungen motivieren Gesundheitsdienstleister, ihre radiologische Infrastruktur zu modernisieren.

- Darüber hinaus unterstützt die wachsende Präferenz für minimalinvasive Diagnoseverfahren den zunehmenden Einsatz bildgestützter Interventionen. Auch die verstärkte Nutzung ambulanter Bildgebungszentren und teleradiologischer Dienstleistungen trägt wesentlich zur Marktexpansion in der gesamten Region bei.

- Die Verfügbarkeit KI-gestützter Bildgebungsverfahren, verbesserter Berichtssysteme und optimierter klinischer Arbeitsabläufe hat die Akzeptanz der Radiologie sowohl in spezialisierten als auch in allgemeinen Gesundheitseinrichtungen weiter beschleunigt.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich hoher Ausrüstungskosten und ineffizienter Arbeitsabläufe

- Die hohen Kosten moderner Bildgebungsgeräte wie MRT-, CT- und PET-CT-Scanner stellen eine erhebliche Herausforderung für eine breitere Marktexpansion dar. Viele Gesundheitseinrichtungen, insbesondere kleinere Zentren und Privatkliniken, können sich die Installation, Wartung und regelmäßige Aktualisierung dieser Technologien nur schwer leisten.

- Beispielsweise haben die hohen Investitionsanforderungen für radiologische Systeme der nächsten Generation einige Gesundheitsdienstleister von rechtzeitigen Modernisierungen abgehalten, was den Zugang zu fortschrittlichen Bildgebungsverfahren in bestimmten Regionen einschränkt.

- Operative Herausforderungen wie Radiologenmangel, hohe Patientenzahlen und ineffiziente Arbeitsabläufe behindern eine optimale Patientenversorgung zusätzlich. Verzögerungen bei der Befundung, administrative Hürden und die eingeschränkte Interoperabilität radiologischer Systeme tragen zu Produktivitätseinbußen bei.

- Die Bewältigung dieser Herausforderungen durch verbesserte Vergütungsmodelle, die Einführung cloudbasierter Bildgebungslösungen und optimierte Workflow-Technologien ist entscheidend für nachhaltiges Marktwachstum. Darüber hinaus sind die kontinuierliche Weiterbildung der Fachkräfte und Schulungen in fortgeschrittener Bildinterpretation unerlässlich für die Verbesserung der Servicequalität.

- Während die Nutzung digitaler Radiologie weiter zunimmt, bleiben die finanziellen und betrieblichen Hürden bei der Implementierung von High-End-Systemen wesentliche Hindernisse für eine breite Marktdurchdringung.

Marktumfang für radiologische Dienstleistungen in Nordamerika

Der Markt ist segmentiert nach Art, Verfahren, Patientenalter, Strahlungsart, Anwendung und Endnutzern.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für radiologische Dienstleistungen in stationäre und mobile digitale Radiologiesysteme unterteilt. Stationäre digitale Radiologiesysteme dominierten 2025 mit einem Marktanteil von 64,3 % den Markt. Dies ist auf ihren weitverbreiteten Einsatz in Krankenhäusern und Diagnosezentren für umfangreiche Bildgebungsverfahren zurückzuführen, die höchste Bildqualität und Präzision erfordern. Diese Systeme bieten eine höhere Stabilität, große Detektorflächen und überlegene Verarbeitungskapazitäten, die sich für komplexe diagnostische Anforderungen eignen. Ihre Integration in PACS- und RIS-Plattformen verbessert die Workflow-Effizienz und die Genauigkeit der Befundung. Staatliche Investitionen in radiologische Abteilungen fördern die Verbreitung zusätzlich. Krankenhäuser bevorzugen stationäre Systeme aufgrund ihrer Langlebigkeit, Skalierbarkeit und Unterstützung multimodaler Bildgebung. Hohe Kostenerstattungen für Bildgebung im Krankenhaus steigern die Nutzung. Kontinuierliche technologische Fortschritte verbessern die Bildauflösung und reduzieren die Strahlendosis. Die zunehmende Verbreitung chronischer Erkrankungen erhöht den Bedarf an häufiger Bildgebung. Schulungen und Weiterbildungen in radiologischen Abteilungen priorisieren stationäre Plattformen. Große Gesundheitsnetzwerke standardisieren ihre Abläufe mithilfe stationärer Systeme. Ihre fortschrittlichen Automatisierungsfunktionen steigern die Produktivität. Zuverlässige Wartungs- und Servicenetze sichern die Marktführerschaft.

Das Segment der tragbaren digitalen Radiologiesysteme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach patientennaher Bildgebung und Point-of-Care-Diagnostik. Tragbare Systeme ermöglichen schnelle Bildgebung in Intensivstationen, Notaufnahmen und Operationssälen. Ihre Mobilität unterstützt die Bildgebung auch an abgelegenen Orten und in der häuslichen Pflege. Gesundheitsdienstleister setzen vermehrt auf tragbare Systeme, um das Risiko von Patiententransporten zu minimieren. COVID-19 hat die Verbreitung aufgrund des Bedarfs an Bildgebung in Isolationsbereichen beschleunigt. Leichte Bauweise und drahtlose Konnektivität verbessern die Flexibilität im Betrieb. Akkubetriebene Modelle gewährleisten einen unterbrechungsfreien Betrieb in Notfällen. Initiativen zur Verbesserung der ländlichen Gesundheitsversorgung fördern den Einsatz in unterentwickelten Regionen. Die Integration mit Cloud-Plattformen ermöglicht die sofortige Bildübertragung. Geringere Installationskosten verbessern die Wirtschaftlichkeit. Der zunehmende Einsatz in mobilen Diagnosefahrzeugen erhöht die Reichweite. Technologische Verbesserungen heben die Bildqualität auf nahezu das Niveau stationärer Systeme. Tragbare Radiologie unterstützt eine schnellere Triage und klinische Entscheidungsfindung.

- Nach dem Verfahren

Basierend auf den Verfahren wird der Markt für radiologische Dienstleistungen in konventionelle und digitale Radiologie unterteilt. Das digitale Segment dominierte 2025 mit einem Marktanteil von 71,5 % den größten Umsatzanteil. Dies ist auf die überlegene Bildqualität, die geringere Strahlendosis und die schnellere Verarbeitung im Vergleich zur konventionellen Radiologie zurückzuführen. Digitale Plattformen ermöglichen die sofortige Bildbefundung und Fernkonsultation über PACS-Systeme. Krankenhäuser und Diagnosezentren stellen aufgrund der hohen Effizienz und der Workflow-Automatisierung zunehmend auf digitale Verfahren um. Digitale Verfahren reduzieren Bedienungsfehler und verbessern die diagnostische Genauigkeit. Cloudbasierte Archivierung erhöht die Datensicherheit und -verfügbarkeit. Erstattungspolitiken begünstigen die digitale Bildgebung und fördern so deren breitere Anwendung. Die Nachfrage nach KI-gestützter digitaler Bildgebung steigt rasant. Digitale Radiologie minimiert Wiederholungsuntersuchungen und erhöht somit die Patientensicherheit. Staatliche Modernisierungsprogramme fördern die digitale Infrastruktur in der Radiologie. Kliniken bevorzugen digitale Plattformen für die nahtlose Integration mit elektronischen Patientenakten. Digitale Upgrades verlängern die Lebensdauer der Geräte. Routinemäßige Bildgebungsuntersuchungen im Rahmen der Überwachung chronischer Erkrankungen sind stark von digitalen Systemen abhängig. Fortschritte in der Detektortechnologie tragen weiterhin zur Marktführerschaft dieses Segments bei.

Für das Segment der konventionellen Radiologie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Dies ist auf die Kosteneffizienz in ressourcenarmen Umgebungen zurückzuführen. Kleine Kliniken und ländliche Gesundheitszentren setzen aufgrund der geringeren Investitionskosten für Geräte weiterhin auf konventionelle Bildgebung. Konventionelle Radiologie eignet sich nach wie vor für grundlegende Skelett- und Thoraxuntersuchungen. Der Schulungsaufwand ist minimal, was die Anwendung in Entwicklungsländern fördert. Staatliche Gesundheitsprogramme nutzen konventionelle Radiologie für groß angelegte Screenings. Mobile konventionelle Geräte unterstützen temporäre medizinische Einrichtungen. Wartung und die Verfügbarkeit von Ersatzteilen gewährleisten eine stetige Verbreitung. Einige Länder behalten konventionelle Systeme aus Redundanzgründen bei. Krankenhäuser in Schwellenländern nutzen konventionelle Radiologie bei Ausfall digitaler Systeme. Die Erschwinglichkeit der filmbasierten Bildgebung ist für kleinere Diagnoseeinrichtungen attraktiv. Konventionelle Systeme werden in der Veterinärmedizin weiterhin häufig eingesetzt. Schrittweise Modernisierungen gewährleisten die langfristige Einsatzfähigkeit der Systeme. Trotz des digitalen Wachstums bleibt die konventionelle Radiologie in kostengünstigen Gesundheitsversorgungseinrichtungen unverzichtbar.

- Nach Patientenalter

Basierend auf dem Patientenalter ist der Markt für radiologische Dienstleistungen in Erwachsene und Kinder unterteilt. Das Segment der Erwachsenen dominierte 2025 mit einem Marktanteil von 78,2 % den größten Umsatzanteil. Dies ist auf die höhere Inzidenz chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen, Arthritis und neurologischer Erkrankungen zurückzuführen, die häufige Bildgebung erfordern. Die wachsende ältere Bevölkerung steigert die Nachfrage erheblich. Erwachsene unterziehen sich mehr diagnostischen Tests bei Traumata, orthopädischen Problemen und lebensstilbedingten Erkrankungen. Krankenhäuser priorisieren aufgrund des hohen Patientendurchsatzes fortschrittliche Bildgebungssysteme für erwachsene Patienten. Screening-Programme zur Früherkennung von Krebs tragen zum Bildgebungsvolumen bei. Erwachsene Patienten profitieren von spezialisierten Bildgebungsprotokollen mit höherer Genauigkeit. Die zunehmende Verbreitung von Krankenversicherungen fördert die Inanspruchnahme radiologischer Dienstleistungen. Steigende chirurgische Eingriffe bei Erwachsenen erhöhen den Bedarf an prä- und postoperativer Bildgebung. Fitness- und Wellnesstrends treiben die präventive Bildgebung voran. KI-gestützte radiologische Lösungen für Erwachsene beschleunigen die Arbeitsabläufe. Betriebliche Gesundheitschecks tragen zu einer zusätzlichen Nachfrage nach Bildgebung bei. Der Ausbau ambulanter Bildgebungszentren verbessert den Zugang für Erwachsene. Fortschritte in der Bildgebungstechnologie verbessern die diagnostische Präzision bei komplexen Fällen von Erwachsenen.

Das Segment der Pädiatrie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,6 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Bewusstsein für die Früherkennung von Krankheiten bei Kindern. Die pädiatrische Radiologie erfordert strahlungsarme, kindersichere Bildgebungsverfahren, was den Einsatz fortschrittlicher Systeme verstärkt. Krankenhäuser investieren in speziell für Kinder entwickelte radiologische Abteilungen, um das Strahlenrisiko zu reduzieren. Angeborene Erkrankungen und Entwicklungsstörungen erhöhen den Bedarf an Bildgebung. KI-gestützte pädiatrische Bildgebung verbessert die Genauigkeit bei schwer zu interpretierenden Fällen. Pädiatrische Traumata steigern die Nachfrage nach Notfallradiologie. Teleradiologie erweitert den Zugang zur pädiatrischen Bildgebung in unterversorgten Regionen. Die zunehmende Verbreitung von Atemwegsinfektionen treibt das Volumen der Thoraxbildgebung an. Staatliche Programme fördern das Neugeborenen- und Kinderscreening. Mobile Systeme ermöglichen die Bildgebung direkt am Krankenbett für kritisch kranke Kinder. Spezialisierte Weiterbildungen in der pädiatrischen Radiologie verbessern die Servicequalität. Eltern suchen vermehrt nach präventiven Bildgebungsverfahren zur Früherkennung. Der Ausbau von Kinderkliniken und spezialisierten Kinderzentren trägt zusätzlich zum Marktwachstum bei.

- Nach Strahlungsart

Basierend auf der Strahlungsart ist der Markt für radiologische Dienstleistungen in diagnostische und interventionelle Radiologie unterteilt. Das Segment Diagnostik dominierte 2025 mit einem Marktanteil von 69,8 % den größten Umsatzanteil. Treiber dieser Entwicklung ist die steigende Nachfrage nach Röntgenaufnahmen, CT-Scans und MRT zur Früherkennung von Krankheiten und zur klinischen Beurteilung. Die diagnostische Bildgebung unterstützt Routineuntersuchungen bei chronischen Erkrankungen. Krankenhäuser sind auf die diagnostische Radiologie angewiesen, um große Mengen an Bildgebung schnell und effizient durchführen zu können. KI-gestützte Diagnosetools verbessern die Genauigkeit der Befundung und reduzieren Fehler. Screening-Programme für Herzerkrankungen und Krebs erhöhen das Volumen der diagnostischen Bildgebung. In Notaufnahmen ist die diagnostische Bildgebung bei Traumata und akuten Erkrankungen unerlässlich. Krankenversicherungen decken in der Regel diagnostische Scans ab und erhöhen so die Zugänglichkeit. Technologische Fortschritte verbessern die Bildqualität und reduzieren die Strahlendosis. Ambulante Zentren sind stark auf die diagnostische Radiologie angewiesen, um Patienten zu gewinnen. Ferndiagnostik mittels Teleradiologie erhöht die Reichweite. Die digitale Archivierung verbessert die Effizienz klinischer Arbeitsabläufe. Das anhaltende Bevölkerungswachstum sorgt für eine kontinuierliche Nachfrage. Die diagnostische Radiologie bleibt das Rückgrat der gesamten bildgebenden Versorgung im Gesundheitswesen.

Das Segment der interventionellen Radiologie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven Eingriffen. Die interventionelle Radiologie verkürzt Krankenhausaufenthalte und Genesungszeiten. Zunehmende Fälle von Herz-Kreislauf-Erkrankungen und Krebserkrankungen steigern die Nachfrage nach bildgestützten Behandlungen. Technologische Fortschritte verbessern die Präzision von Geräten und die Bildgebung. Krankenhäuser richten spezialisierte Abteilungen für interventionelle Radiologie ein, um ihre Kapazitäten zu erweitern. Künstliche Intelligenz und Robotik erhöhen die Genauigkeit interventioneller Eingriffe. Die Kostenerstattung fördert die Anwendung minimalinvasiver Therapien. Die steigende Präferenz der Patienten für schmerzärmere Verfahren steigert deren Nutzung. Die interventionelle Radiologie spielt eine entscheidende Rolle bei der Notfallbehandlung von Blutgerinnseln und bei Gefäßinterventionen. Zunehmende onkologische Interventionen wie die Tumorablation treiben das Segmentwachstum an. Spezialisierte Ausbildungsprogramme erhöhen die Verfügbarkeit von Fachkräften. Die Integration in Hybrid-OPs verbessert die Behandlungsflexibilität. Forschung und Innovationen verbessern kontinuierlich die klinischen Ergebnisse.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für radiologische Dienstleistungen in die Segmente Kardiologie, Onkologie, Gynäkologie, Neurologie, Urologie, Zahnmedizin, Becken- und Abdominalradiologie, Bewegungsapparat und Sonstige unterteilt. Das Segment Kardiologie dominierte 2025 mit einem Marktanteil von 28,7 %, bedingt durch die zunehmende Verbreitung von Herzerkrankungen, Bluthochdruck und Schlaganfall. Die kardiovaskuläre Bildgebung unterstützt die Diagnose von Herzinsuffizienz, strukturellen Anomalien und Gefäßerkrankungen. Krankenhäuser setzen für präzise Beurteilungen verstärkt auf CT-Angiographie und kardiale MRT. Screening-Initiativen zur Früherkennung von Herzerkrankungen steigern die Nachfrage nach Bildgebung. Kardiologen benötigen radiologische Echtzeitdaten für die Behandlungsplanung. Fortschrittliche Bildgebungstechniken reduzieren den Bedarf an invasiven Diagnoseverfahren. KI-Tools verbessern die Erkennung subtiler Herzanomalien. Die wachsende Zahl älterer Menschen erhöht das Volumen der kardiovaskulären Bildgebung. Notaufnahmen nutzen Radiologie häufig für akute Herzuntersuchungen. Die Kostenerstattung durch die Krankenkassen fördert die breite Anwendung. Die Technologien der kardialen Bildgebung verbessern kontinuierlich Genauigkeit und Geschwindigkeit. Hybride Bildgebung erweitert die klinischen Anwendungsmöglichkeiten. Die weltweit steigende Belastung durch Herzerkrankungen sorgt für eine stabile Nachfrage.

Für den Onkologiesektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Krebsinzidenz und die zunehmende Anwendung bildgebender Verfahren in der Früherkennung, Stadieneinteilung und Therapiekontrolle. Moderne Modalitäten wie PET-CT und MRT ermöglichen eine präzise Tumorbewertung. Bildgebende Verfahren sind für die Strahlentherapieplanung unerlässlich. Früherkennungsprogramme erhöhen das Bildgebungsvolumen signifikant. Onkologische Patienten benötigen während der gesamten Behandlungszyklen wiederholte Bildgebung. Künstliche Intelligenz (KI) und maschinelles Lernen verbessern die Sensitivität der Tumorerkennung. Krankenhäuser investieren massiv in die onkologische Bildgebungsinfrastruktur. Personalisierte Medizin treibt die Nachfrage nach präzisen Bildgebungs-Biomarkern an. Das Wachstum onkologischer Zentren fördert spezialisierte Bildgebungsdienstleistungen. Ein steigendes Bewusstsein begünstigt die Früherkennung von Krebs. Staatliche Programme unterstützen kostengünstige Krebsvorsorgeuntersuchungen. Technologische Innovationen verbessern die onkologische Bildgebung kontinuierlich. Steigende Überlebensraten sichern den langfristigen Bedarf an Bildgebung.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für radiologische Dienstleistungen in Krankenhäuser, ambulante Zentren, Diagnosezentren und Kliniken unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 58,4 % den größten Umsatzanteil, was auf eine fortschrittliche Bildgebungsinfrastruktur und die Verfügbarkeit multidisziplinärer Versorgung zurückzuführen ist. Krankenhäuser behandeln komplexe Fälle, die hochmoderne Bildgebungsverfahren wie MRT, CT, PET-CT und interventionelle Radiologie erfordern. Notaufnahmen tragen maßgeblich zum Bildgebungsvolumen bei. Chirurgen sind auf hochauflösende Bildgebung für prä- und postoperative Beurteilungen angewiesen. Krankenhäuser integrieren KI-gestützte Diagnosesysteme für Genauigkeit und Effizienz. Staatliche Fördermittel unterstützen die Modernisierung der Krankenhausradiologie. Krankenhäuser profitieren von etablierten Abrechnungsnetzwerken. Die Expertise des Personals gewährleistet eine präzise Bildinterpretation. Moderne PACS-Systeme steigern die Produktivität der Arbeitsabläufe. Krankenhäuser dienen als Überweisungszentren für komplexe Bildgebungsanforderungen. Kontinuierliche Schulungsprogramme verbessern die klinischen radiologischen Fähigkeiten. Hohe Patientenzahlen sichern ein stetiges Bildgebungsvolumen. Die Krankenhausradiologie bleibt der Eckpfeiler der diagnostischen Gesundheitsversorgung.

Für das Segment der ambulanten Zentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach kostengünstiger und schneller ambulanter Bildgebung. Ambulante Zentren bieten einen bequemen Zugang zur Radiologie mit kürzeren Wartezeiten. Ihre flexible Terminplanung ist besonders attraktiv für Patienten mit nicht-notfallmäßigen Beschwerden. Niedrigere Betriebskosten machen die Bildgebung erschwinglicher. Moderne digitale Bildgebungsgeräte verbessern die diagnostische Genauigkeit im ambulanten Bereich. Der Ausbau städtischer ambulanter Netzwerke erhöht die Patientenreichweite. Betriebliche Gesundheitsprogramme kooperieren häufig mit ambulanten Zentren für Routineuntersuchungen. Die Kostenerstattung durch die Krankenkassen fördert die Nutzung ambulanter Bildgebung. Ambulante Zentren setzen KI-Tools für ein effizientes Workflow-Management ein. Partnerschaften im Bereich der Teleradiologie ermöglichen die Befundung durch Experten. Die zunehmende Verlagerung hin zu ambulanten Operationen steigert die Nachfrage nach Bildgebung. Die rasche Expansion in Entwicklungsländern erhöht die Verfügbarkeit. Der steigende Wunsch der Patienten nach Komfort trägt zu einem nachhaltigen Wachstum bei.

Regionale Analyse des nordamerikanischen Marktes für radiologische Dienstleistungen

- Nordamerika dominierte den Markt für radiologische Dienstleistungen mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Nutzungsraten diagnostischer Bildgebungsverfahren und die zunehmende Verbreitung digitaler Radiologiesysteme in Krankenhäusern und ambulanten Zentren.

- Die Verbraucher in der Region schätzen die Genauigkeit, Geschwindigkeit und die verbesserten Diagnosemöglichkeiten moderner radiologischer Dienstleistungen sehr, darunter KI-gestützte Bildgebung, Programme zur Früherkennung von Krankheiten und die nahtlose Integration in elektronische Patientenaktensysteme (EHR).

- Diese weitverbreitete Akzeptanz wird zusätzlich durch steigende Gesundheitsausgaben, eine technologisch fortgeschrittene Bevölkerung und die wachsende Präferenz für schnelle, zuverlässige und minimalinvasive Diagnoseverfahren unterstützt, wodurch sich radiologische Dienstleistungen als ein wichtiger Bestandteil der modernen Gesundheitsversorgung etablieren.

Einblick in den US-amerikanischen Markt für radiologische Dienstleistungen

Der US-amerikanische Markt für radiologische Dienstleistungen erzielte 2025 mit 40,8 % den größten Umsatzanteil in Nordamerika. Unterstützt wurde dieser Erfolg durch starke Investitionen in fortschrittliche Bildgebungstechnologien, die Einführung KI-gestützter Diagnoseplattformen und die frühzeitige Implementierung landesweiter Früherkennungsprogramme. Der US-Markt wächst weiterhin aufgrund der hohen Nutzung von MRT-, CT- und digitalen Röntgensystemen, der steigenden Nachfrage nach ambulanten Diagnosezentren, des zunehmenden Fokus auf die Früherkennung chronischer Erkrankungen und der starken Präsenz führender Hersteller radiologischer Geräte und Dienstleister.

Einblick in den kanadischen Markt für radiologische Dienstleistungen

Der kanadische Markt für radiologische Dienstleistungen wird voraussichtlich von 2026 bis 2033 der am schnellsten wachsende Markt in Nordamerika sein. Treiber dieses Wachstums sind der verbesserte Zugang zu diagnostischer Bildgebung, der zunehmende Medizintourismus und die steigenden staatlichen Investitionen in die radiologische Infrastruktur. Das wachsende Bewusstsein für die Früherkennung von Krankheiten, die zunehmende Nutzung mobiler Bildgebungssysteme und die rasche Expansion von Diagnosezentren tragen zusätzlich zur Marktbeschleunigung in Kanada bei.

Marktanteil radiologischer Dienstleistungen in Nordamerika

Die Branche der radiologischen Dienstleistungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Siemens Healthineers (Deutschland)

• GE HealthCare (USA)

• Philips Healthcare (Niederlande)

• Canon Medical Systems Corporation (Japan)

• Fujifilm Holdings Corporation (Japan)

• Hologic, Inc. (USA)

• Agfa-Gevaert Group (Belgien)

• Carestream Health (USA)

• Varian Medical Systems (USA)

• Hitachi Healthcare (Japan)

• Esaote SpA (Italien)

• Mindray Medical International (China)

• Shimadzu Corporation (Japan)

• Konica Minolta Healthcare (Japan)

• Samsung Medison (Südkorea)

• Toshiba Medical Systems (Japan)

• United Imaging Healthcare (China)

• Bracco Imaging (Italien)

• Guerbet Group (Frankreich)

• Medtronic (Irland)

Neueste Entwicklungen auf dem nordamerikanischen Markt für radiologische Dienstleistungen

- Im Mai 2024 nahm die US-amerikanische Arzneimittelbehörde FDA über 120 neue KI-gestützte Medizinprodukte mit Schwerpunkt Radiologie in ihre Liste zugelassener Geräte auf. Dadurch wurde die Verfügbarkeit von KI-Tools für Bildgebung, Diagnostik, Workflow-Automatisierung und Bildrekonstruktion deutlich erweitert.

- Im Dezember 2024 kündigte Bayer auf der Jahrestagung der Radiological Society of North America (RSNA 2024) die Einführung seines neuen CT-Injektionssystems MEDRAD Centargo CT Injection System zusammen mit einer vernetzten digitalen Workflow-Plattform (Cortenic) an. Dies signalisiert den Trend zu stärker integrierten und effizienteren Radiologie-Suiten, die Hardware, Software und Workflow-Tools kombinieren.

- Im Juli 2025 bestätigte ein Bericht, dass über 1.000 klinische KI-Anwendungen von der FDA für die medizinische Anwendung zugelassen wurden – wobei radiologische Anwendungen über 70 % dieser Zulassungen ausmachten und damit die führende Rolle der Radiologie bei KI-gestützten klinischen Bildgebungsverfahren unterstrichen.

- Im Mai 2025 kündigte das Radiologie-Softwareunternehmen Blackford Analysis eine kommerzielle Partnerschaft zur Integration seines KI-gestützten Knochengesundheitsalgorithmus (zur Erkennung von Knochenmineraldichteminderungen mittels Standard-Röntgenaufnahmen) in seine Bildgebungsplattform an – was eine Früherkennung von Osteoporose oder Osteopenie ohne spezielle Knochendichtemessungen ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.