North America Ready To Eat Food Market

Marktgröße in Milliarden USD

CAGR :

%

USD

61.29 Billion

USD

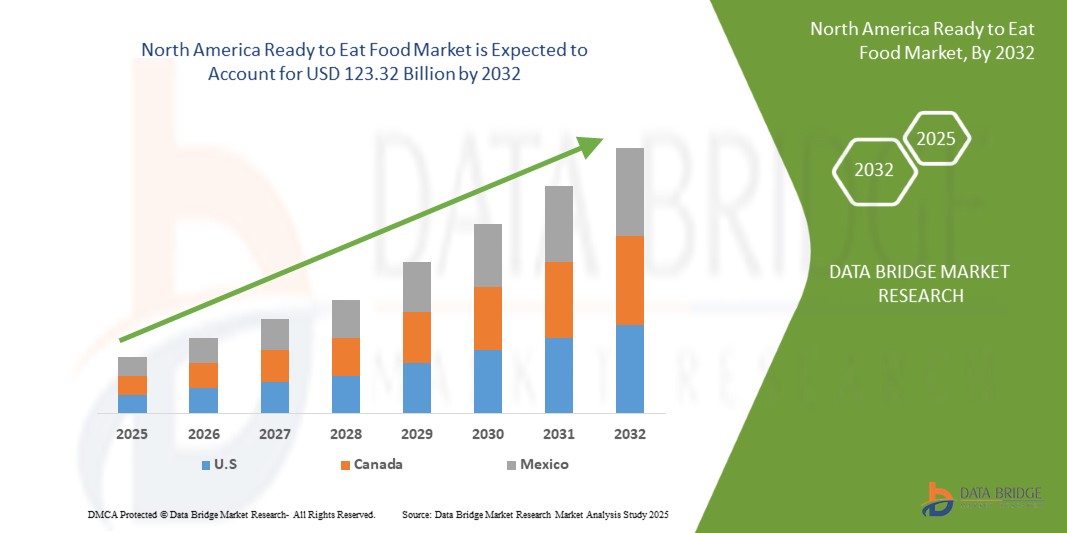

123.32 Billion

2024

2032

USD

61.29 Billion

USD

123.32 Billion

2024

2032

| 2025 –2032 | |

| USD 61.29 Billion | |

| USD 123.32 Billion | |

| % | |

|

Marktsegmentierung für verzehrfertige Lebensmittel in Nordamerika nach Produkttyp (Fleischprodukte, Produkte auf Getreidebasis, Milchprodukte, Backwaren, herzhafte Süßigkeiten, Süßwaren, Produkte auf Gemüsebasis, Instantsuppen, herzhafte Snacks, gekühlte Lebensmittel, pflanzliche Fleischsnacks und verzehrfertige Mahlzeiten), Kategorie (konventionell und Spezial), Verpackungstyp (Beutel/Tütchen, Dosen, Gläser und Behälter, Flaschen, Schachteln und andere), Verpackungsgröße (weniger als 250 Gramm, 251-500 Gramm, 501-750 Gramm, 751-1000 Gramm und mehr als 1000 Gramm), Verpackungstechnologie (Sauerstofffänger, Feuchtigkeitskontrolle, antimikrobielle Mittel, Zeit-Temperatur-Indikatoren und essbare Filme), Lagertyp (gefroren/gekühlt, lagerstabil, in Dosen und andere), Vertriebskanal (Laden- und Nicht-Laden-Kanal), Endverbraucher (Lebensmittelindustrie Dienstleistungen, Haushalte und Sonstiges) – Branchentrends und Prognose bis 2032

Marktanalyse für verzehrfertige Lebensmittel in Nordamerika

Der nordamerikanische Markt für verzehrfertige Lebensmittel (RTE) wächst stetig, angetrieben von der steigenden Nachfrage der Verbraucher nach praktischen und zeitsparenden Mahlzeiten. Urbanisierung, ein geschäftiger Lebensstil und veränderte Ernährungsgewohnheiten sind Schlüsselfaktoren für diesen Wandel. Tiefkühlgerichte, Instant-Snacks und verpackte Fertiggerichte erfreuen sich in verschiedenen Bevölkerungsgruppen zunehmender Beliebtheit. Während Nordamerika und Europa den Markt anführen, entwickelt sich der asiatisch-pazifische Raum aufgrund steigender verfügbarer Einkommen und veränderter Ernährungsvorlieben zu einem starken Konkurrenten. Gesundheitsbewusste Verbraucher suchen nach biologischen, konservierungsmittelfreien und nahrhaften Optionen. Innovationen in den Bereichen Verpackung, Nachhaltigkeit und Zutatenqualität prägen die Zukunft des Marktes trotz Herausforderungen in der Lieferkette.

Marktgröße für verzehrfertige Lebensmittel in Nordamerika

Der nordamerikanische Markt für verzehrfertige Lebensmittel hatte im Jahr 2024 einen Wert von 61,29 Milliarden US-Dollar und soll bis 2032 123,32 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,26 % im Prognosezeitraum 2025 bis 2032. Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen.

Markttrends für verzehrfertige Lebensmittel in Nordamerika

„Steigende Arbeitszeiten und ein schnelllebiger Lebensstil“

Da viele Menschen versuchen, berufliche und private Verpflichtungen in Einklang zu bringen, ist die Nachfrage nach praktischen Mahlzeitenlösungen stark gestiegen. Laut einem Bericht der Internationalen Arbeitsorganisation (ILO) ist die durchschnittliche Arbeitszeit in Nordamerika in den letzten zehn Jahren um etwa 8 % gestiegen, was den wachsenden Druck auf das Zeitmanagement verdeutlicht. Daher entscheiden sich Verbraucher für schnelle und unkomplizierte Mahlzeiten, die nur minimale Vorbereitung erfordern und erhebliche Zeitersparnisse bieten.

Der Markt für Fertiggerichte hat von diesem Wandel stark profitiert, da diese Produkte den Bedürfnissen vielbeschäftigter Menschen gerecht werden, die nach praktischen, nahrhaften und sofort verzehrbaren Mahlzeiten suchen. Der Trend zu einem schnelllebigen Lebensstil ist besonders in der Stadtbevölkerung verbreitet, wo der hektische Alltag kaum Zeit für die Zubereitung traditioneller Mahlzeiten lässt. Dies hat die Hersteller dazu veranlasst, Innovationen zu entwickeln und eine breite Palette an Fertiggerichten auf den Markt zu bringen, die unterschiedlichen Geschmacksvorlieben und Ernährungsbedürfnissen gerecht werden.

Darüber hinaus hat die zunehmende Zahl von Doppelverdienerhaushalten zum Marktwachstum beigetragen. In Ländern wie den USA und Großbritannien sind mittlerweile in über 60 % der Haushalte beide Partner berufstätig, sodass weniger Zeit für die Zubereitung aufwendiger Mahlzeiten bleibt. Dieser demografische Wandel hat zu einem Anstieg der Nachfrage nach verzehrfertigen Produkten geführt, die bequem am Arbeitsplatz, auf dem Weg zur Arbeit oder zu Hause nach langen Arbeitszeiten verzehrt werden können.

Zum Beispiel,

- Im März 2023 meldete die Internationale Arbeitsorganisation (ILO) in Kambodscha eine durchschnittliche Arbeitszeit von rund 2.456 Stunden pro Jahr im Jahr 2017, was fast 47 Stunden pro Woche entspricht und damit der höchste Wert unter den 66 untersuchten Ländern ist. Dies deutet auf einen erheblichen Zeitmangel bei der Essenszubereitung hin, was die Nachfrage nach verzehrfertigen Lebensmitteln antreibt.

In Ländern wie Mexiko und der Tschechischen Republik arbeiten Arbeitnehmer oft mehr als 2.000 Stunden pro Jahr, was zu einer starken Vorliebe für schnelle und unkomplizierte Mahlzeiten, einschließlich verzehrfertiger Produkte, führt.

Da ein hektischer Lebensstil weltweit immer mehr an Bedeutung gewinnt, steht der Markt für verzehrfertige Lebensmittel vor einem starken Wachstum, das durch den ungebrochenen Bedarf an schnellen, leicht zugänglichen und sättigenden Mahlzeitenlösungen angetrieben wird.

Berichtsumfang und Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke in verzehrfertige Lebensmittel in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko |

|

Wichtige Marktteilnehmer |

Mondelēz International, Inc. (USA), The Kraft Heinz Company (USA), General Mills Inc (USA), Nestlé (Schweiz), Kellanova (USA), McCain Foods Limited (Kanada), Hormel Foods, LLC (USA), Unilever (Großbritannien), Lamb Weston, Inc. (USA), Simplot (USA), Tyson Foods, Inc. (USA), Nomad Foods (England), Greencore Group plc (Irland), 2 Sisters Food Group (England), ITC Limited (Indien), Agristo (Belgien), Premier Foods plc (Großbritannien), Bakkavor Group plc (Großbritannien), The Hain Celestial Group, Inc. (USA), Orkla (Norwegen), Farm Frites (Niederlande), Haldiram's (Indien), Greenyard (Belgien), Agrarfrost GmbH (Deutschland), Regal Kitchen Foods (Indien), GODREJ AGROVET LTD. (Indien), Gitsfood.com (Indien), LIGHT MASS (Brasilien), Koyara Food (Indien), Genie Food Group (Indien), Himalaya Food International Ltd. (Indien), Vimal Agro Products Pvt Ltd (Indien), Vechem Organics (P) Limited (Indien), Eateasy New (Indien), Sankalpfoods.com (Indien), CSC Brands LP (Kanada) und Priya Foods (Ushodaya Enterprises Pvt Ltd) (Indien) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Definition des nordamerikanischen Marktes für verzehrfertige Lebensmittel

Ready-to-Eat (RTE)-Lebensmittel sind vorgekochte und vorverpackte Lebensmittel, die vor dem Verzehr nur minimal oder gar nicht weiter zubereitet werden müssen. Diese Lebensmittel sind auf Komfort ausgelegt und passen zu einem geschäftigen Lebensstil. Sie bieten schnelle und einfache Mahlzeiten ohne Kompromisse bei Geschmack oder Qualität. RTE-Lebensmittel umfassen eine breite Produktpalette, darunter Tiefkühlgerichte, Konserven, gekühlte und gekühlte Produkte sowie haltbare, verpackte Snacks. Sie sind häufig in Supermärkten, Verbrauchermärkten, Convenience Stores und im Online-Handel erhältlich. RTE-Lebensmittel sind besonders beliebt bei Berufstätigen, Studenten und städtischen Verbrauchern, die zeitsparende Mahlzeiten suchen.

Dynamik des nordamerikanischen Marktes für verzehrfertige Lebensmittel

Treiber

- Steigendes verfügbares Einkommen der Verbraucher und höhere Kaufkraft

Mit dem anhaltenden Wirtschaftswachstum genießen Verbraucher eine größere finanzielle Stabilität und können mehr für praktische und hochwertige Lebensmittel ausgeben. Laut Weltbank ist das verfügbare Pro-Kopf-Einkommen in Nordamerika im letzten Jahrzehnt stetig gestiegen. Dadurch steht den Verbrauchern eine größere Auswahl an Lebensmitteln zur Verfügung, die sowohl praktisch als auch qualitativ hochwertig sind.

Dieser Anstieg des verfügbaren Einkommens hat zu einer Verschiebung der Verbraucherpräferenzen hin zu zeitsparenden und unkomplizierten Mahlzeitenlösungen geführt. Da sich immer mehr Menschen den Kauf höherpreisiger, hochwertiger Fertiggerichte leisten können, nutzen Hersteller diesen Trend, indem sie vielfältige und innovative Mahlzeitenoptionen anbieten, die verschiedenen Ernährungsgewohnheiten gerecht werden, darunter Bio-, glutenfreie und pflanzliche Varianten. Der Anstieg des verfügbaren Einkommens ist besonders in Schwellenländern wie China, Indien und Brasilien deutlich spürbar, wo die wachsende Mittelschicht im geschäftigen Stadtleben zunehmend auf bequeme Lebensmittel setzt. Allein in China stieg das durchschnittliche verfügbare Haushaltseinkommen im Jahr 2024 um rund 5,3 % gegenüber 5,1 % im Vorjahr, was die Nachfrage nach verzehrfertigen Produkten deutlich steigerte.

Zum Beispiel,

- Ein Artikel der Economic Times vom Februar 2025 hob hervor, dass Adani Wilmar, bekannt für Marken wie „Kohinoor“-Reis und „Fortune“-Speiseöle, im nächsten Geschäftsjahr ein Umsatzwachstum von 10 % erwartet. CEO Angshu Mallick führt dieses erwartete Wachstum auf gestiegene Ausgaben in den Städten zurück, die durch Einkommenssteuersenkungen und die steigende Nachfrage nach Apps für schnelle Lebensmittellieferungen getrieben werden.

- Im Jahr 2023 stieg das verfügbare persönliche Einkommen in China auf 7,2 Tausend USD, gegenüber 6,9 Tausend USD im Jahr 2022. Im Zeitraum von 1978 bis 2023 betrug das verfügbare persönliche Einkommen in China durchschnittlich 1,97 Tausend USD, erreichte 2023 einen Höchststand von 7,2 Tausend USD und erreichte 1978 einen Rekordtiefstand von 0,048 Tausend USD.

Darüber hinaus legt die gestiegene Kaufkraft bei den Verbrauchern zunehmend Wert auf Qualität, Geschmack und Nährwert. Dies veranlasst Hersteller dazu, hochwertige Fertiggerichte zu entwickeln. Da das verfügbare Einkommen in Nordamerika weiter steigt, dürfte der Markt für verzehrfertige Lebensmittel florieren, da die Verbraucher bereit sind, in hochwertige und praktische Mahlzeiten zu investieren.

- Schnell wachsende Einzelhandels- und E-Commerce-Kanäle

Hersteller nutzen moderne Einzelhandelsformate und digitale Einkaufslösungen, um die Sichtbarkeit und Verfügbarkeit ihrer Produkte zu verbessern, da diese von den Verbrauchern zunehmend angenommen werden. Die zunehmende Präsenz von Supermärkten, Hypermärkten, Convenience Stores und Online-Lebensmittelplattformen hat die Verfügbarkeit von Fertiggerichten erhöht und trägt so zum schnelllebigen Lebensstil urbaner Verbraucher bei.

Insbesondere der E-Commerce hat den Lebensmitteleinzelhandel verändert, indem er den bequemen Einkauf von Fertiggerichten von zu Hause aus ermöglicht. Derzeit tätigen rund 2,77 Milliarden Menschen weltweit Online-Käufe über spezielle E-Commerce-Plattformen oder Social-Media-Shops, was eine wachsende Präferenz für Online-Shopping widerspiegelt. Dieser Trend wird durch die zunehmende Verbreitung von Smartphones und eine verbesserte Internetverbindung, insbesondere in Schwellenländern, weiter unterstützt. Einzelhandelsriesen und digitale Plattformen nutzen diese Chance, indem sie ihr RTE-Produktportfolio um Tiefkühlgerichte, Instant-Snacks und gesunde Kochboxen erweitern. Strategische Kooperationen zwischen Lebensmittelherstellern und E-Commerce-Plattformen wie Amazon, Walmart und regionalen Akteuren wie BigBasket in Indien und JD.com in China haben es Verbrauchern erleichtert, mit nur wenigen Klicks auf eine große Auswahl an verzehrfertigen Optionen zuzugreifen, was den Vertrieb rationalisiert, Lieferzeiten verkürzt und die Kundenzufriedenheit erhöht hat. Darüber hinaus hat sich die Einführung des Omnichannel-Einzelhandels – der Integration von physischem und digitalem Verkauf – als äußerst effektiv erwiesen, um die vielfältigen Bedürfnisse moderner Verbraucher zu erfüllen.

Zum Beispiel,

- Ergebnisse von SellersCommerce zeigen, dass über 33 % der Weltbevölkerung online einkaufen. Der E-Commerce hat sich zu einer 6,8 Billionen US-Dollar schweren Branche entwickelt und soll bis 2027 voraussichtlich 8 Billionen US-Dollar erreichen. Weltweit tätigen rund 2,77 Milliarden Menschen ihre Einkäufe über dedizierte E-Commerce-Plattformen oder Social-Media-Kanäle. China und die USA sind beim Online-Shopping führend und eröffnen damit enorme Chancen für Fertiggerichte. Da Verbraucher zunehmend unkomplizierte Einkäufe bevorzugen, sind Fertiggerichte bestens aufgestellt, um zu wachsen.

- BigBasket, Indiens führender Online-Lebensmittelhändler, hat sein Produktportfolio an Fertiggerichten (RTE) erweitert, um der wachsenden Nachfrage nach praktischen Lebensmitteln gerecht zu werden. Mit dem Fokus auf frische und hochwertige Produkte will das Unternehmen die steigende Verbraucherpräferenz für schnelle und unkomplizierte Mahlzeiten bedienen. Mit diesem strategischen Schritt kann BigBasket von der zunehmenden Beliebtheit von RTE-Lebensmitteln auf dem indischen Markt profitieren.

- In China kombinieren Alibabas Hema Fresh-Läden Online- und Offline-Einzelhandel. Verbraucher können Fertiggerichte über eine App bestellen und innerhalb von 30 Minuten erhalten. Hema meldete 2022 einen Anstieg des Bruttoumsatzes um 20 %.

Dieses nahtlose Einkaufserlebnis, gepaart mit attraktiven Rabatten und Abonnementmodellen, hat den E-Commerce zu einem bevorzugten Kanal für vielbeschäftigte Verbraucher gemacht. Daher kooperieren Hersteller zunehmend mit Online-Plattformen, um ihre Reichweite zu erweitern und so das Marktwachstum und die Innovation voranzutreiben.

Gelegenheiten

- Steigende Nachfrage nach pflanzlichen und veganen Fertiggerichten

Das Bewusstsein für die gesundheitlichen Vorteile, die ökologische Nachhaltigkeit und die ethischen Aspekte pflanzlicher Ernährung wächst in der heutigen Zeit. Da immer mehr Verbraucher einen veganen oder flexitarischen Lebensstil wählen, steigt die Nachfrage nach praktischen Fertiggerichten, die diesen Lebensstilen gerecht werden, weiter an.

Marktteilnehmer nutzen diesen Trend, indem sie innovative, geschmackvolle und nährstoffreiche Fertiggerichte auf pflanzlicher Basis auf den Markt bringen. Laut einem Bericht des Good Food Institute verzeichnete der Sektor für pflanzliche Lebensmittel in den letzten Jahren ein zweistelliges Wachstum, angetrieben vom steigenden Verbraucherinteresse und der verbesserten Produktverfügbarkeit. Große Lebensmittelhersteller und Start-ups investieren zunehmend in vegane Mahlzeitenlösungen, von pflanzlichen Currys und Pasta über milchfreie Desserts bis hin zu proteinreichen Salaten. Auch Social-Media- und Influencer-getriebene Food-Trends spielen eine entscheidende Rolle bei der Förderung veganer Fertiggerichte und machen sie gängiger und zugänglicher. Darüber hinaus hat der Ausbau von Einzelhandels- und E-Commerce-Kanälen die Sichtbarkeit und Reichweite pflanzlicher Angebote weiter erhöht.

Zum Beispiel,

- Im November 2021 ergab eine Studie von NielsenIQ, dass in 2,7 Millionen Haushalten in Großbritannien mindestens ein Veganer oder Vegetarier lebte. Darüber hinaus entschieden sich 10,5 Millionen Haushalte mindestens einmal pro Woche für vegane oder vegetarische Alternativen anstelle von fleischhaltigen Mahlzeiten. 40 % der Befragten gaben gesundheitliche Vorteile als Motivation an, während 31 % glaubten, es sei besser für den Planeten.

- Eine Studie von Ipsos aus dem Jahr 2022 ergab, dass die steigende Nachfrage nach pflanzlichen und veganen Fertiggerichten (RTE) deutlich wird, da Verbraucher zunehmend nach gesünderen und nachhaltigeren Optionen suchen. Laut einer Ipsos-Studie erwägt fast die Hälfte (46 %) der Briten im Alter von 16 bis 75 Jahren, ihren Konsum tierischer Produkte zu reduzieren. 48 % nutzen bereits pflanzliche Milchalternativen wie Mandel-, Hafer- und Kokosmilch. Der RTE-Markt kann von diesem Trend profitieren, indem er praktische, nahrhafte und pflanzliche Mahlzeitenlösungen anbietet.

- Die europäische Verbraucherumfrage zu pflanzlichen Lebensmitteln von ProVeg International aus dem Jahr 2021 zeigte, dass Großbritannien beim Kauf und Konsum pflanzlicher Produkte, einschließlich veganer Fertiggerichte und To-go-Gerichte, in Europa führend ist. Da Verbraucher zunehmend Wert auf Gesundheit und Nachhaltigkeit legen, kann der RTE-Markt von diesem Trend profitieren, indem er praktische und vielfältige pflanzliche Mahlzeiten anbietet.

Da gesundheitsbewusste Verbraucher auf der Suche nach nahrhaften und ethischen Lebensmitteln sind, gibt es für Hersteller viel Raum für Innovationen und die Diversifizierung ihres Produktportfolios. Kooperationen mit Lieferanten pflanzlicher Zutaten und Investitionen in Forschung und Entwicklung können die Attraktivität veganer Fertiggerichte weiter steigern. Angesichts der Marktentwicklung bietet die Akzeptanz der pflanzlichen Ernährung eine vielversprechende Chance für nachhaltiges Wachstum und Profitabilität.

- Technologische Fortschritte in der Lebensmittelverarbeitung und -verpackung

Innovative Verarbeitungsverfahren wie Hochdruckverfahren (HPP) und mikrowellenunterstützte thermische Sterilisation (MATS) ermöglichen es Herstellern, die Haltbarkeit von Produkten zu verlängern und gleichzeitig Frische, Geschmack und Nährwert zu erhalten. Diese hochmodernen Techniken erfüllen die Verbrauchernachfrage nach minimal verarbeiteten, zusatzstofffreien Produkten, ohne Kompromisse bei Sicherheit und Qualität einzugehen.

Im Verpackungsbereich gewinnt die Einführung intelligenter und nachhaltiger Lösungen an Bedeutung. Aktive und intelligente Verpackungstechnologien, darunter Sauerstoffabsorber und Zeit-Temperatur-Indikatoren, erhöhen die Produktsicherheit und gewährleisten die Qualität entlang der gesamten Lieferkette. Der Trend zu umweltfreundlichen Materialien wie biologisch abbaubaren und recycelbaren Verpackungen spricht zudem umweltbewusste Verbraucher an und entspricht gleichzeitig den nordamerikanischen Nachhaltigkeitszielen. Automatisierung und Digitalisierung in der Lebensmittelverarbeitung revolutionieren zudem die Produktionseffizienz. Automatisierte Sortier-, Portionierungs- und Qualitätskontrollsysteme senken die Arbeitskosten und gewährleisten Konsistenz. So können Hersteller die Produktion unter Einhaltung hoher Standards steigern. Darüber hinaus steigern moderne Verpackungsmaschinen mit Funktionen wie Vakuumversiegelung und Schutzatmosphärenverpackung (MAP) die Attraktivität der Produkte, indem sie Textur und Geschmack länger erhalten.

Die Integration von Rückverfolgbarkeitslösungen, einschließlich Blockchain-Technologie und QR-Codes auf Verpackungen, bietet Verbrauchern Echtzeitinformationen über Produktherkunft und Qualitätssicherung. Diese Transparenz schafft Vertrauen und stärkt die Markentreue, wodurch RTE-Produkte für anspruchsvolle Kunden attraktiver werden.

Zum Beispiel,

- Tetra Pak revolutionierte die Lebensmittelverpackung mit seiner aseptischen Technologie. Produkte können dadurch länger ungekühlt gelagert werden, ohne dass Nährwert und Geschmack verloren gehen. Diese Innovation trug maßgeblich zur Erweiterung der Distribution und Haltbarkeit von verzehrfertigen Produkten bei, insbesondere in Regionen ohne Kühlketteninfrastruktur.

- Die mikrowellenunterstützte thermische Sterilisation (MATS) ist eine hochmoderne Technologie, die eine Kombination aus heißem Druckwasser und langwelliger Mikrowellenenergie zur Sterilisation von Lebensmitteln nutzt. Im Gegensatz zur herkömmlichen Autoklavensterilisation verkürzt MATS die Verarbeitungszeit erheblich, minimiert Nährstoffverluste und erhält die Lebensmittelqualität. Führende nordamerikanische Unternehmen wie Eka North America nutzen diese Innovation, um Verpackungslösungen zu verbessern und den wachsenden Anforderungen der Lebensmittelindustrie gerecht zu werden.

- Intelligente Sensortechnologie revolutioniert die Qualitätskontrolle in der Lebensmittelverarbeitung durch Echtzeitüberwachung von Temperatur, Luftfeuchtigkeit und Kontaminationsgrad. Diese Sensoren erkennen Abweichungen sofort und ermöglichen schnelle Anpassungen zur Gewährleistung von Produktqualität und -sicherheit. Die automatisierte Datenerfassung gewährleistet Rückverfolgbarkeit und Einhaltung von Lebensmittelsicherheitsstandards und macht die Produktion zuverlässiger und effizienter.

Diese Fortschritte steigern nicht nur die Attraktivität der Produkte, sondern eröffnen auch neue Märkte, indem sie logistische Herausforderungen, insbesondere in abgelegenen Gebieten, bewältigen. Technologische Innovationen fördern das Wachstum und ermöglichen es Herstellern, den steigenden Verbraucheranforderungen gerecht zu werden und gleichzeitig ihre Rentabilität zu sichern.

Einschränkungen/Herausforderungen

- Hohe Kosten für verzehrfertige Gerichte (RTE) im Vergleich zu selbst gekochten Mahlzeiten

Verbraucher, insbesondere in preissensiblen Regionen, empfinden Fertiggerichte oft als deutlich teurer als selbst zubereitete Mahlzeiten. Dieser Kostenunterschied ist auf verschiedene Faktoren zurückzuführen, darunter die Verwendung hochwertiger Zutaten sowie Verpackungs-, Verarbeitungs- und Logistikkosten.

Laut dem Bureau of Labor Statistics betragen die Kosten für eine selbst gekochte Mahlzeit in den USA durchschnittlich etwa 4 US-Dollar pro Portion, während die Kosten für ein einzelnes verzehrfertiges Gericht je nach Marke und verwendeten Zutaten zwischen 7 und 15 US-Dollar liegen können. Diese Preislücke macht es vielen Verbrauchern, insbesondere denen aus der mittleren und niedrigen Einkommensgruppe, schwer, den häufigen Kauf von verzehrfertigen Produkten zu rechtfertigen. Die Marktdurchdringung wird zudem durch die Wahrnehmung eingeschränkt, dass verzehrfertige Gerichte im Vergleich zu frisch zubereiteten hausgemachten Mahlzeiten ein schlechteres Preis-Leistungs-Verhältnis bieten. Da Verbraucher sich insbesondere in Zeiten wirtschaftlicher Unsicherheiten ihrer Ausgaben bewusster werden, neigen sie dazu, preisgünstige und hausgemachte Speisen zu bevorzugen. Außerdem beeinflussen in vielen Ländern kulturelle Vorlieben für frisch gekochte Mahlzeiten weiterhin die Entscheidungen der Verbraucher, da Familien hausgemachte Gerichte vorverpackten Alternativen vorziehen. Dieser Trend zu traditionellen Kochmethoden stellt für Hersteller, die einen größeren Marktanteil erobern möchten, eine Herausforderung dar.

Zum Beispiel,

- Ein Artikel der New York Times vom Januar 2025 hob hervor, wie viele Menschen jährlich erhebliche Summen sparen, indem sie weniger Fast Food essen und stattdessen lieber selbst kochen. Eine Person sparte in einem Jahr fast 11.000 US-Dollar, indem sie sich für die Zubereitung ihrer Mahlzeiten zu Hause entschied, anstatt Fertiggerichte zu kaufen.

- Eine im August 2023 von Real Plans veröffentlichte Studie zeigt, dass Essenslieferpakete bis zu dreimal teurer sein können als der Kauf von Zutaten im örtlichen Lebensmittelgeschäft und die Zubereitung von Mahlzeiten zu Hause.

Advance Financial berichtete, dass die hohen Kosten von Fertiggerichten im Vergleich zu selbst gekochten Mahlzeiten für viele Verbraucher weiterhin ein Problem darstellen. Im Durchschnitt kostet eine selbst gekochte Mahlzeit etwa 4 bis 6 US-Dollar pro Person, während ein Restaurant- oder Fertiggericht 15 bis 20 US-Dollar oder mehr kosten kann. Dieser erhebliche Preisunterschied von mindestens 10 US-Dollar pro Mahlzeit kann sich schnell summieren, insbesondere für Vielkäufer.

Die hohen Kosten für verzehrfertige Lebensmittel im Vergleich zu selbst gekochten Mahlzeiten stellen weiterhin ein erhebliches Hindernis für das Marktwachstum dar. Da Verbraucher zunehmend kostengünstige und frisch zubereitete Optionen bevorzugen, ist der Markt insbesondere in preissensiblen Regionen weiterhin mit Einschränkungen bei der breiten Akzeptanz konfrontiert.

- Intensiver Marktwettbewerb zwischen großen Lebensmittelmarken und regionalen Akteuren

Große multinationale Marken nutzen ihre robusten Vertriebsnetze und ihren etablierten Markenwert, um ihre marktbeherrschende Stellung zu behaupten, während regionale Akteure lokale Vorlieben und Kostenvorteile ausnutzen. Dieser Wettbewerb zwingt die Hersteller dazu, ihr Produktangebot zu erneuern und zu differenzieren, um die Aufmerksamkeit der Verbraucher zu gewinnen. Marken investieren zunehmend in Marketingstrategien und Produktdiversifizierung, um sich abzuheben, und führen häufig einzigartige Geschmacksrichtungen, angereicherte Zutaten und gesundheitsorientierte Rezepturen ein. Allerdings bleibt es eine enorme Herausforderung, angesichts aggressiver Preisstrategien und Werbekampagnen wettbewerbsfähig zu bleiben. Kleinere und regionale Hersteller haben oft Schwierigkeiten, mit den Skaleneffekten der Branchenriesen mitzuhalten, was zu geringeren Gewinnmargen führt. Außerdem erhöht das Aufkommen von Eigenmarkenprodukten großer Einzelhandelsketten den Druck auf Markenprodukte zusätzlich, da Verbraucher zunehmend erschwingliche Alternativen wählen, ohne Kompromisse bei der Qualität eingehen zu müssen.

Darüber hinaus zwingen veränderte Verbraucherpräferenzen und die steigende Beliebtheit von Nischenprodukten, wie pflanzlichen und glutenfreien Alternativen, Marken dazu, ihr Portfolio kontinuierlich anzupassen und zu erweitern. Die Balance zwischen Produktinnovation und Kosteneffizienz bleibt eine anspruchsvolle Aufgabe, insbesondere für kleinere Unternehmen mit begrenzten Ressourcen.

Zum Beispiel,

- Im März 2025 veröffentlichte Reuters einen Artikel, in dem es hieß, dass Verbraucher zunehmend zu kleineren, unabhängigen Lebensmittelmarken tendieren, die oft als Anbieter weniger verarbeiteter und günstigerer Produkte wahrgenommen werden. Dieser Wandel hat Auswirkungen auf Großkonzerne wie Unilever und Procter & Gamble, deren Marktanteile sinken, da Käufer Alternativen wie Duke's Mayo und Mike's Amazing Mayo gegenüber traditionellen Marken wie Hellmann's bevorzugen.

- Ein Artikel von Dow Jones & Company, Inc. (WALL STREET JOURNAL) vom November 2022 hob hervor, dass Einzelhändler zunehmend eigene Handelsmarken für verzehrfertige Lebensmittel entwickeln und Verbrauchern kostengünstige Alternativen zu etablierten Marken bieten. Diese Strategie bietet Verbrauchern nicht nur mehr Auswahl, sondern verschärft auch den Wettbewerb und zwingt große Marken dazu, ihre Preise und Leistungsversprechen zu überdenken.

Inmitten dieses intensiven Wettbewerbs wird es immer schwieriger, die Markentreue aufrechtzuerhalten und die Rentabilität aufrechtzuerhalten, da sowohl etablierte als auch aufstrebende Akteure in einem sich rasch entwickelnden Umfeld mit gestiegenen Verbrauchererwartungen agieren müssen.

Auswirkungen und aktuelles Marktszenario von Rohstoffknappheit und Lieferverzögerungen

Data Bridge Market Research bietet eine umfassende Marktanalyse und liefert Informationen unter Berücksichtigung der Auswirkungen von Rohstoffknappheit und Lieferverzögerungen sowie des aktuellen Marktumfelds. Dies ermöglicht die Bewertung strategischer Möglichkeiten, die Erstellung effektiver Aktionspläne und die Unterstützung von Unternehmen bei wichtigen Entscheidungen.

Neben dem Standardbericht bieten wir auch eine detaillierte Analyse des Beschaffungsniveaus anhand prognostizierter Lieferverzögerungen, Händlerzuordnung nach Regionen, Warenanalysen, Produktionsanalysen, Preiszuordnungstrends, Beschaffung, Kategorieleistungsanalysen, Lösungen zum Lieferkettenrisikomanagement, erweitertes Benchmarking und andere Dienste für Beschaffung und strategische Unterstützung.

Erwartete Auswirkungen der Konjunkturabschwächung auf die Preisgestaltung und Verfügbarkeit von Produkten

Lässt die Konjunktur nach, leiden auch Branchen. Die prognostizierten Auswirkungen des Konjunkturabschwungs auf Preisgestaltung und Produktverfügbarkeit werden in den Marktberichten und Informationsdiensten von DBMR berücksichtigt. So sind unsere Kunden ihren Wettbewerbern in der Regel immer einen Schritt voraus, können Umsatz und Ertrag prognostizieren und ihre Gewinn- und Verlustrechnung abschätzen.

Marktumfang für verzehrfertige Lebensmittel in Nordamerika

Der Markt ist nach Produkttyp, Kategorie, Verpackungsart, Verpackungsgröße, Verpackungstechnologie, Lagerart, Vertriebskanal und Endverbraucher segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Produkttyp

- Fleischprodukte

- Getreidebasierte Produkte

- Milchprodukte

- Backwaren

- Pikante Süßigkeiten

- Süßwaren

- Produkte auf pflanzlicher Basis

- Instantsuppen, herzhafte Snacks

- Gekühlte Lebensmittel

- Pflanzliche Fleischsnacks

- Verzehrfertige Mahlzeiten

Kategorie

- Konventionell

- Spezialität

Verpackungsart

- Beutel/Sachets

- Dosen

- Gläser & Behälter

- Flaschen

- Boxen

- Sonstige

Verpackungsgröße

- Weniger als 250 Gramm

- 251-500 Gramm

- 501-750 Gramm

- 751-1000 Gramm

- Mehr als 1000 Gramm

Verpackungstechnik

- Sauerstofffänger

- Feuchtigkeitskontrolle

- Antimikrobielle Mittel

- Zeit-Temperatur-Indikatoren

- Essbare Folien

Quellentyp

- Gefroren/Gekühlt

- Lagerstabil

- Dosen

- Sonstige

Vertriebskanal

- Ladenbasiert

- Nicht-Store-basierter Kanal

Endbenutzer

- Dienstleistungen für die Lebensmittelindustrie

- Haushalte

- Sonstige

Regionale Analyse des nordamerikanischen Marktes für verzehrfertige Lebensmittel

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkttyp, Kategorie, Verpackungsart, Verpackungsgröße, Verpackungstechnologie, Lagerart, Vertriebskanal und Endbenutzer wie oben angegeben bereitgestellt.

Die vom Markt abgedeckten Länder sind die USA, Kanada und Mexiko.

Aufgrund des schnelllebigen Lebensstils, des hohen Verbraucherbedarfs an Komfort und der starken Kaufkraft werden die USA voraussichtlich den Markt für verzehrfertige Lebensmittel dominieren. Fortschrittliche Lebensmittelverarbeitungstechnologie, ein gut etabliertes Einzelhandelsnetz und die weit verbreitete Nutzung des E-Commerce treiben das Marktwachstum weiter voran. Die Präsenz großer Lebensmittelmarken, kontinuierliche Produktinnovationen und zunehmende Gesundheitsbewusstseinstrends tragen zum Marktwachstum bei. Darüber hinaus gewährleistet eine robuste Kühlketteninfrastruktur eine effiziente Lagerung und Distribution von verzehrfertigen Produkten.

Die USA werden voraussichtlich der am schnellsten wachsende Markt für verzehrfertige Lebensmittel sein. Grund dafür sind die steigende Nachfrage nach Convenience-Produkten, ein geschäftiger Lebensstil und die Vorliebe für schnelle Mahlzeiten. Expandierende Supermarktketten, Online-Lieferdienste und technologische Fortschritte bei der Lebensmittelkonservierung treiben das Marktwachstum voran. Zudem treibt das steigende Gesundheitsbewusstsein die Nachfrage nach Bio-, proteinreichen und Clean-Label-Produkten an. Kontinuierliche Innovationen großer Lebensmittelmarken und nachhaltige Verpackungstrends kurbeln das Marktwachstum zusätzlich an.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungskette, technische Trends, die Porter-Five-Forces-Analyse sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit nordamerikanischer Marken und die damit verbundenen Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil verzehrfertiger Lebensmittel in Nordamerika

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die Marktführer für verzehrfertige Lebensmittel in Nordamerika sind:

- Lamb Weston (USA)

- Simplot (USA)

- Haldiram (Indien)

- Farm Frites (Niederlande)

- Greenyard (Belgien)

- Agrarfrost GmbH (Deutschland)

- Agristo (Belgien)

- CSC Brands LP (Kanada)

- The Hain Celestial Group, Inc. (USA)

- Bakkavor Group plc (Großbritannien)

- McCain Foods Limited (Kanada)

- Premier Foods plc (Großbritannien)

- gitsfood.com (Indien)

- Nomad Foods (Großbritannien)

- General Mills (USA)

- Greencore Group plc (Irland)

- Orkla (Norwegen)

- ITC Limited (Indien)

- Himalaya Food International Ltd. (Indien)

- Mondelēz International Group (USA)

- Kraft Heinz (USA)

- Tyson Foods, Inc. (USA)

- Unilever Food Solutions (Großbritannien)

- Nestlé (Schweiz)

- Leichte Messe (Brasilien)

- Kellanova (USA)

- Hormel Foods, LLC. (USA)

- Koyara Food (Indien)

- Priya Foods (Indien)

- Genie Food Group (Indien)

- Vechem Organics (P) Limited (Indien)

- Vimal Agro Products Pvt Ltd (Indien)

- sankalpfoods.com (Indien)

- Regal Kitchen Foods (Indien)

- eateasy neu (Indien)

- GODREJ AGROVET LTD. (Indien)

- 2 Sisters Food Group (Großbritannien)

Neueste Entwicklungen auf dem nordamerikanischen Markt für verzehrfertige Lebensmittel

- Im Januar 2025 startet OREO das Jahr 2025 mit der Einführung von sechs aufregenden neuen Geschmacksrichtungen, darunter sowohl limitierte Editionen als auch Dauerprodukte. Zu den Highlights zählen die OREO Game Day Cookies mit ihren Football-inspirierten Prägungen – perfekt für Spieltage und Fernsehabende. Die neuen Loaded OREO Cookies, die dauerhaft erhältlich sind, bieten Mega Stuf Creme, gefüllt mit OREO-Stückchen. Weitere dauerhafte Neuheiten sind Golden OREO Cakesters, OREO Irish Creme THINS und OREO Minis Peanut Butter. Golden OREO Cakesters sind goldene Snack-Kuchen mit Cremefüllung, OREO Irish Creme THINS bieten eine reichhaltige Irish Creme-Note und OREO Minis Peanut Butter kombiniert Schokoladenkekse mit zarter Erdnussbuttercreme. Darüber hinaus runden gefrorene OREO-Leckereien das aufregende neue Produktsortiment ab.

- Im September 2024 startet die Partnerschaft zwischen OREO und Coca-Cola mit der spielerischen und spannenden Zusammenarbeit „Besties“, die das einzigartige Band der Freundschaft feiert. Die Marken bieten gemeinsam zwei zeitlich begrenzte Produkte an: den OREO Coca-Cola Sandwich Cookie und die Coca-Cola OREO Zero Sugar Limited Edition. Beide zeichnen sich durch unterschiedliche Designs und Verpackungen aus und vereinen die ikonischen Elemente beider Marken. Der OREO Coca-Cola Sandwich Cookie kombiniert Schokoladenboden mit Coca-Cola-inspiriertem Geschmack und weißer Creme mit rotem, essbarem Glitzer, während der Coca-Cola OREO Zero Sugar erfrischenden Coca-Cola-Geschmack mit einem Hauch von OREO bietet. Die Zusammenarbeit zielt darauf ab, Fans zu vereinen, neue Erlebnisse zu schaffen und Verbundenheit und Zusammengehörigkeit auf unterhaltsame und unerwartete Weise zu feiern.

- Im April 2024 haben sich die schelmischen SOUR PATCH KIDS mit OREO für eine lustige und unerwartete Zusammenarbeit zusammengetan und die limitierten OREO SOUR PATCH KIDS Cookies vorgestellt. Diese Kekse enthalten Golden OREOs mit SOUR PATCH KIDS Geschmack, bunte Einschlüsse und eine Cremefüllung mit buntem Sauerzucker für ein süß-saures Erlebnis. Zusammen mit den Keksen bringen die Marken eine exklusive Merchandise-Linie auf den Markt, darunter ein Rundhalsausschnitt, Jogginghosen, ein Bucket Hat, eine Umhängetasche, Haarspangen und Socken. Die Kollektion zelebriert den verspielten Geist beider Marken und bietet Fans die Möglichkeit, die ultimative süß-saure Kombination zu genießen und gleichzeitig limitierte OREO- und SOUR PATCH KIDS-Artikel zu tragen.

- Im Februar 2023 macht Mondelēz International einen wichtigen Schritt in Richtung seines Ziels, bis 2050 Netto-Null-Treibhausgasemissionen zu erreichen, und kündigt eine Großinvestition in erneuerbare Energien aus Photovoltaik-Kraftwerken in Polen an. Das Unternehmen hat einen 12-jährigen virtuellen Stromabnahmevertrag mit GoldenPeaks Capital unterzeichnet, der jährlich rund 126 Gigawattstunden erneuerbaren Strom aus verschiedenen Solarkraftwerken in Polen liefern wird. Diese Vereinbarung soll über eine Million Tonnen CO2 einsparen und den strombezogenen CO2-Fußabdruck von acht Mondelēz-Werken in Polen kompensieren. Die Energieproduktion soll im März 2023 beginnen und markiert einen wichtigen Meilenstein im Engagement von Mondelēz für Nachhaltigkeit und die Reduzierung seines Emissionsfußabdrucks. Diese Zusammenarbeit verdeutlicht das Engagement des Unternehmens für eine nachhaltigere Zukunft und die weitere Bereitstellung beliebter Produkte wie Milka, Prince Polo und Delicje.

- Im Februar 2025 präsentierte Capri Sun seine erste wiederverschließbare Flasche seit über 20 Jahren und bietet damit Fans jeden Alters eine praktische Möglichkeit, die legendären Geschmacksrichtungen auch unterwegs zu genießen. Die 350-ml-Flaschen, erhältlich in den Geschmacksrichtungen Fruit Punch, Pacific Cooler und Strawberry Kiwi, enthalten das Äquivalent von zwei Beuteln und werden aus rein natürlichen Zutaten ohne künstliche Farb- und Süßstoffe hergestellt. Diese Produkteinführung trägt der Nachfrage der Verbraucher nach größeren Portionsgrößen Rechnung und ist auf die Bedürfnisse vielbeschäftigter Familien zugeschnitten, insbesondere in Convenience Stores, in denen Capri Sun bisher weniger erhältlich war. Dieser Schritt erweitert das Portfolio von Capri Sun, baut auf dem Erfolg früherer Innovationen wie den Capri Sun Multi-Serve-Krügen auf und setzt das Engagement der Marke fort, sich an die Bedürfnisse der Verbraucher anzupassen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 Marktanwendungs-Abdeckungsraster

2.1 DBMR-Lieferantenanteilsanalyse

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.1.1 Bedrohung durch neue Marktteilnehmer

4.1.2 Bedrohung durch Ersatzstoffe

4.1.3 VERHANDLUNGSMACHT DER KÄUFER

4.1.4 VERHANDLUNGSMACHT DER LIEFERANTEN

4.1.5 WETTBEWERBSRIVALITÄT

4.2 IMPORT-EXPORT-SZENARIO

4.3 WERTSCHÄTZUNGSKETTENANALYSE

4.3.1 ROHSTOFFBESCHAFFUNG

4.3.2 LEBENSMITTELVERARBEITUNG UND -HERSTELLUNG

4.3.3 VERPACKUNG UND LAGERUNG

4.3.4 Vertrieb und Logistik

4.3.5 MARKETING UND EINZELHANDEL

4.3.6 SCHLUSSFOLGERUNG

4.4 SCHLÜSSELFAKTOREN, DIE DIE KAUFENTSCHEIDUNG VON ENDNUTZERN BEEINFLUSSEN

4.4.1 KOMFORT UND ZEITERSPARNIS

4.4.2 GESUNDHEITS- UND ERNÄHRUNGSBEWUSSTSEIN

4.4.3 PREISEMPFINDLICHKEIT UND WIRTSCHAFTLICHE FAKTOREN

4.4.4 MARKENRUF UND VERTRAUEN

4.4.5 VERPACKUNG UND PRODUKTPRÄSENTATION

4.4.6 DIGITALER EINFLUSS UND ONLINE-HANDEL

4.4.7 KULTURELLE UND REGIONALE PRÄFERENZEN

4.4.8 NACHHALTIGKEIT UND ETHISCHE ÜBERLEGUNGEN

4.5 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

4.5.1 PRODUKTINNOVATION UND DIVERSIFIZIERUNG

4.5.2 STRATEGISCHE AKQUISITIONEN

4.5.3 INTERNATIONALE EXPANSION

4.5.4 TECHNOLOGISCHE FORTSCHRITTE

4.6 Branchentrends und Zukunftsperspektiven

4.6.1 BRANCHENTRENDS

4.6.1.1 Wachsende Verbrauchernachfrage nach Komfort

4.6.1.2 Steigende Popularität gesunder und nahrhafter Fertiggerichte

4.6.1.3 VERPACKUNGSINNOVATIONEN FÜR EINE VERLÄNGERTE HALTBARKEIT

4.6.1.4 Ausbau der Segmente für tiefgekühlte und gekühlte RTE-Produkte

4.6.1.5 Zunahme pflanzlicher und alternativer Proteinoptionen

4.6.1.6 Digitalisierung und E-Commerce-Wachstum

4.6.1.7 Fokus auf Clean Label und Transparenz

4.6.2 ZUKÜNFTIGE PERSPEKTIVE

4.6.2.1 TECHNOLOGISCHE FORTSCHRITTE IN DER LEBENSMITTELVERARBEITUNG

4.6.2.2 NACHHALTIGE UND ETHISCHE LEBENSMITTELAUSWAHL

4.6.2.3 PERSONALISIERUNG VON VERZEHRMAHLZEITEN

4.6.2.4 Regulatorische und Compliance-Herausforderungen

4.7 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

4.7.1 FORTSCHRITTLICHE LEBENSMITTELVERARBEITUNGSTECHNOLOGIEN

4.7.2 INTELLIGENTE VERPACKUNGEN UND NACHHALTIGE MATERIALIEN

4.7.3 AUTOMATISIERUNG UND ROBOTIK IN DER LEBENSMITTELPRODUKTION

4.7.4 Nährwertanreicherung und funktionelle Inhaltsstoffe

4.7.5 KI & BIG DATA FÜR PERSONALISIERUNG UND LIEFERKETTENOPTIMIERUNG

4.7.6 3D-Lebensmitteldruck und -individualisierung

4.7.7 E-COMMERCE, CLOUD KITCHENS UND LAST-MILE-DELIVERY-INNOVATIONEN

4.7.8 SCHLUSSFOLGERUNG

4.8 ROHSTOFFABDECKUNG

4.8.1 PROTEINE (FLEISCH, GEFLÜGEL UND PFLANZLICHE PROTEINE)

4.8.2 GETREIDE UND KOHLENHYDRATE

4.8.3 Gemüse und Obst

4.8.4 Konservierungs- und Zusatzstoffe

4.8.5 NEUE TRENDS UND ZUKÜNFTIGE BESCHAFFUNGSMÖGLICHKEITEN

4.8.6 SCHLUSSFOLGERUNG

4.9 LIEFERKETTENANALYSE

4.9.1 ROHSTOFFBESCHAFFUNG UND -BESCHAFFUNG

4.9.2 VERARBEITUNG UND HERSTELLUNG

4.9.3 LAGER- UND INVENTARVERWALTUNG

4.9.4 Vertrieb und Logistik

4.9.5 ZUGANG FÜR EINZELHANDEL UND VERBRAUCHER

4.9.6 HERAUSFORDERUNGEN IN DER VERSORGUNGSKETTE FÜR VERZEHRFERTIGTE LEBENSMITTEL

4.9.7 ZUKÜNFTIGE TRENDS UND INNOVATIONEN

4.9.8 SCHLUSSFOLGERUNG

4.1 PREISANALYSE

4.11 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

4.12 MARKENAUSBLICK

4.12.1 MARKENVERGLEICHSANALYSE

4.12.2 PRODUKT- UND MARKENÜBERSICHT

4.12.2.1 PRODUKTÜBERSICHT

4.12.2.2 MARKENÜBERSICHT

4.12.2.3 SCHLUSSFOLGERUNG

5 REGULATORISCHER RAHMEN UND LEITLINIEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 STEIGENDE ARBEITSZEITEN UND SCHNELLERES LEBEN

6.1.2 Steigendes verfügbares Einkommen der Verbraucher und höhere Kaufkraft

6.1.3 Rasant wachsende Einzelhandels- und E-Commerce-Kanäle

6.1.4 STEIGENDE NACHFRAGE NACH GESUNDEN, BIOLOGISCHEN UND ANGEREICHERTEN VERZEHRFERTIGTEN LEBENSMITTELN

6.2 EINSCHRÄNKUNGEN

6.2.1 GESUNDHEITLICHE BEDENKEN IM ZUSAMMENHANG MIT VERARBEITETEN LEBENSMITTELN

6.2.2 HOHE KOSTEN FÜR FERTIGGERICHTE (RTE) IM VERGLEICH ZU HAUSGEMACHTEN GERICHTEN

6.3 CHANCEN

6.3.1 STEIGENDE NACHFRAGE NACH PFLANZLICHEN UND VEGANEN FERTIGLEBENSMITTELN

6.3.2 TECHNOLOGISCHE FORTSCHRITTE IN DER LEBENSMITTELVERARBEITUNG UND -VERPACKUNG

6.3.3 INDIVIDUALISIERUNG UND PERSONALISIERUNG VON VERZEHRFERTIGTEN LEBENSMITTELN

6.4 HERAUSFORDERUNGEN

6.4.1 Intensiver Marktwettbewerb zwischen großen Lebensmittelmarken und regionalen Akteuren

6.4.2 Wahrnehmung künstlicher Zutaten und Aromen in verzehrfertigen Lebensmitteln durch den Verbraucher

7. Nordamerikanischer Markt für verzehrfertige Lebensmittel, nach Produkttyp

7.1 ÜBERSICHT

7.2 FLEISCHPRODUKTE

7.3 GETREIDEPRODUKTE

7.4 MILCHPRODUKTE

7.5 BACKWAREN

7.6 Herzhafte Süßigkeiten

7.7 SÜSSWAREN

7.8 GEMÜSEPRODUKTE

7.9 Instantsuppen

7.1 HERZHAFTE SNACKS

7.11 GEKÜHLTE LEBENSMITTEL

7.12 Pflanzliche Fleischsnacks

7.13 VERZEHRFERTIGE GERICHTE

8. NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH KATEGORIE

8.1 ÜBERSICHT

8.2 KONVENTIONELL

8.3 SPEZIALITÄT

9. Nordamerikanischer Markt für verzehrfertige Lebensmittel nach Verpackungsart

9.1 ÜBERSICHT

9.2 BEUTEL/BEUTEL

9.3 DOSEN

9.4 GLAS & BEHÄLTER

9,5 Flaschen

9.6 KÄSTEN

9.7 SONSTIGES

10 NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH VERPACKUNGSGRÖSSE

10.1 ÜBERSICHT

10.2 WENIGER ALS 250 GRAMM

10.3 251-500 Gramm

10.4 501-750 Gramm

10,5 751-1000 Gramm

10.6 MEHR ALS 1000 GRAMM

11. Nordamerikanischer Markt für verzehrfertige Lebensmittel, nach Verpackungstechnologie

11.1 ÜBERBLICK

11.2 SAUERSTOFFFÄNGER

11.3 FEUCHTIGKEITSKONTROLLE

11.4 ANTIMIKROBIELLE MITTEL

11.5 ZEIT-TEMPERATUR-INDIKATOREN

11.6 ESSBARE FOLIEN

12. NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH LAGERART

12.1 ÜBERSICHT

12.2 GEFROREN/GEKÜHLT

12.3 HALTBAR

12.4 Dosen

12.5 SONSTIGES

13 NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 LADENBASIERT

13.3 NICHT-LADENBASIERT

14. NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ENDVERBRAUCHER

14.1 ÜBERSICHT

14.2 DIENSTLEISTUNGEN DER LEBENSMITTELINDUSTRIE

14.3 HAUSHALTE

14.4 SONSTIGES

15. NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION

15.1 NORDAMERIKA

15.1.1 USA

15.1.2 KANADA

15.1.3 MEXIKO

16 Nordamerikanischer Markt für verzehrfertige Lebensmittel: Unternehmenslandschaft

16.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

17 SWOT-ANALYSE

18 FIRMENPROFILE

18.1 MONDELĒZ INTERNATIONAL, INC.

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 AKTUELLE FINANZDATEN

18.1.3 UNTERNEHMENSAKTIENANALYSE

18.1.4 PRODUKTPORTFOLIO

18.1.5 JÜNGSTE ENTWICKLUNG

18.2 DIE FIRMA KRAFT HEINZ

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 AKTUELLE FINANZDATEN

18.2.3 UNTERNEHMENSAKTIENANALYSE

18.2.4 PRODUKTPORTFOLIO

18.2.5 JÜNGSTE ENTWICKLUNG

18.3 GENERAL MILLS INC

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 AKTUELLE FINANZDATEN

18.3.3 UNTERNEHMENSAKTIENANALYSE

18.3.4 PRODUKTPORTFOLIO

18.3.5 JÜNGSTE ENTWICKLUNG

18.4 NESTLÉ

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 Umsatzanalyse

18.4.3 UNTERNEHMENSAKTIENANALYSE

18.4.4 PRODUKTPORTFOLIO

18.4.5 JÜNGSTE ENTWICKLUNGEN

18.5 KELLANOVA

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 Umsatzanalyse

18.5.3 UNTERNEHMENSAKTIENANALYSE

18.5.4 PRODUKTPORTFOLIO

18.5.5 JÜNGSTE ENTWICKLUNG

18.6 AGRISTO

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 PRODUKTPORTFOLIO

18.6.3 JÜNGSTE ENTWICKLUNG

18.7 2 SISTERS FOOD GROUP

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 PRODUKTPORTFOLIO

18.7.3 AKTUELLE NACHRICHTEN

18.8 AGRARFROST GMBH

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 PRODUKTPORTFOLIO

18.8.3 JÜNGSTE ENTWICKLUNG

18.9 BAKKAVOR GROUP PLC

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 AKTUELLE FINANZDATEN

18.9.3 PRODUKTPORTFOLIO

18.9.4 JÜNGSTE ENTWICKLUNG

18.1 CSC BRANDS LP

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 PRODUKTPORTFOLIO

18.10.3 JÜNGSTE ENTWICKLUNG

18.11 EATEASY NEU.

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 PRODUKTPORTFOLIO

18.11.3 JÜNGSTE ENTWICKLUNG

18.12 BAUERNHOF-POMMES

18.12.1 UNTERNEHMENSÜBERSICHT

18.12.2 PRODUKTPORTFOLIO

18.12.3 JÜNGSTE ENTWICKLUNG

18.13 GENIE FOOD GROUP

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 PRODUKTPORTFOLIO

18.13.3 JÜNGSTE ENTWICKLUNG

18.14 GITSFOOD.COM

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 PRODUKTPORTFOLIO

18.14.3 JÜNGSTE ENTWICKLUNG

18.15 GODREJ AGROVET LIMITED

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 Umsatzanalyse

18.15.3 PRODUKTPORTFOLIO

18.15.4 NEUESTE ENTWICKLUNG

18.16 GREENCORE GROUP PLC

18.16.1 UNTERNEHMENSÜBERSICHT

18.16.2 AKTUELLE FINANZDATEN

18.16.3 PRODUKTPORTFOLIO

18.16.4 NACHRICHTENTYP

18.17 GRÜNHOF

18.17.1 UNTERNEHMENSÜBERSICHT

18.17.2 Umsatzanalyse

18.17.3 PRODUKTPORTFOLIO

18.17.4 NEUESTE ENTWICKLUNG

18.18 HALDIRAM'S

18.18.1 UNTERNEHMENSÜBERSICHT

18.18.2 PRODUKTPORTFOLIO

18.18.3 NEUE ENTWICKLUNG

18.19 HIMALAYA FOOD INTERNATIONAL LTD.

18.19.1 UNTERNEHMENSÜBERSICHT

18.19.2 Umsatzanalyse

18.19.3 PRODUKTPORTFOLIO

18.19.4 NEUESTE ENTWICKLUNG

18.2 HORMEL FOODS CORPORATION.

18.20.1 UNTERNEHMENSÜBERSICHT

18.20.2 Umsatzanalyse

18.20.3 PRODUKTPORTFOLIO

18.20.4 NEUESTE ENTWICKLUNG

18.21 ITC LIMITED

18.21.1 UNTERNEHMENSÜBERSICHT

18.21.2 UMSATZANALYSE

18.21.3 PRODUKTPORTFOLIO

18.21.4 JÜNGSTE ENTWICKLUNGEN

18.22 KOYARA LEBENSMITTEL

18.22.1 UNTERNEHMENSÜBERSICHT

18.22.2 PRODUKTPORTFOLIO

18.22.3 JÜNGSTE ENTWICKLUNG

18.23 LAMB WESTON, INC.

18.23.1 UNTERNEHMENSÜBERSICHT

18.23.2 Umsatzanalyse

18.23.3 PRODUKTPORTFOLIO

18.23.4 NEUESTE ENTWICKLUNG

18.24 LEICHTE MASSE

18.24.1 UNTERNEHMENSÜBERSICHT

18.24.2 PRODUKTPORTFOLIO

18.24.3 JÜNGSTE ENTWICKLUNG

18.25 MCCAIN FOODS LIMITED

18.25.1 UNTERNEHMENSÜBERSICHT

18.25.2 PRODUKTPORTFOLIO

18.25.3 NEUE ENTWICKLUNG

18.26 NOMAD FOODS

18.26.1 UNTERNEHMENSÜBERSICHT

18.26.2 AKTUELLE FINANZDATEN

18.26.3 PRODUKTPORTFOLIO

18.26.4 NEUE ENTWICKLUNG

18.27 ORKLA

18.27.1 UNTERNEHMENSÜBERSICHT

18.27.2 AKTUELLE FINANZDATEN

18.27.3 PRODUKTPORTFOLIO

18.27.4 NEUE ENTWICKLUNG

18.28 PREMIER FOODS PLC

18.28.1 UNTERNEHMENSÜBERSICHT

18.28.2 AKTUELLE FINANZDATEN

18.28.3 PRODUKTPORTFOLIO

18.28.4 NEUE ENTWICKLUNG

18.29 PRIYA LEBENSMITTEL

18.29.1 UNTERNEHMENSÜBERSICHT

18.29.2 PRODUKTPORTFOLIO

18.29.3 NEUE ENTWICKLUNG

18.3 REGAL KITCHEN FOODS

18.30.1 UNTERNEHMENSÜBERSICHT

18.30.2 PRODUKTPORTFOLIO

18.30.3 NEUESTE ENTWICKLUNG

18.31 SANKALPFOODS.COM

18.31.1 UNTERNEHMENSÜBERSICHT

18.31.2 PRODUKTPORTFOLIO

18.31.3 AKTUELLE ENTWICKLUNG/ NACHRICHTENTYP

18.32 JR SIMPLOT COMPANY.

18.32.1 UNTERNEHMENSÜBERSICHT

18.32.2 PRODUKTPORTFOLIO

18.32.3 JÜNGSTE ENTWICKLUNG

18.33 THE HAIN CELESTIAL GROUP, INC.

18.33.1 UNTERNEHMENSÜBERSICHT

18.33.2 Umsatzanalyse

18.33.3 PRODUKTPORTFOLIO

18.33.4 JÜNGSTE ENTWICKLUNGEN

18.34 TYSON FOODS, INC.

18.34.1 UNTERNEHMENSÜBERSICHT

18.34.2 AKTUELLE FINANZDATEN

18.34.3 PRODUKTPORTFOLIO

18.34.4 NEUESTE ENTWICKLUNG

18.35 UNILEVER

18.35.1 UNTERNEHMENSÜBERSICHT

18.35.2 Umsatzanalyse

18.35.3 PRODUKTPORTFOLIO

18.35.4 NEUESTE ENTWICKLUNGEN

18.36 VECHEM ORGANICS (P) LIMITED

18.36.1 UNTERNEHMENSÜBERSICHT

18.36.2 PRODUKTPORTFOLIO

18.36.3 NEUE ENTWICKLUNG

18.37 VIMAL AGRO PRODUCTS PVT LTD

18.37.1 COMPANY SNAPSHOT

18.37.2 PRODUCT PORTFOLIO

18.37.3 RECENT DEVELOPMENT

19 QUESTIONNAIRE

20 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 GESCHÄTZTE PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

TABELLE 2 REGULIERUNGSABDECKUNG

TABELLE 3 STEIGENDE VERFÜGBARE EINKOMMEN

TABELLE 4 GESCHÄTZTE EINSPARUNGEN DURCH VERZEHRFERTIGE LEBENSMITTEL

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH PRODUKTTYP, 2018–2032 (USD/KG)

TABELLE 8: FLEISCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 9: FLEISCHPRODUKTE IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032, (TONNEN)

TABELLE 10: FLEISCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 11: FLEISCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TONNEN)

TABELLE 12: FLEISCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (USD/KG)

TABELLE 13: GETREIDEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH REGION 2018–2032, (TAUSEND USD)

TABELLE 14: GETREIDEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032, (TONNEN)

TABELLE 15: GETREIDEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 16: GETREIDEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TONNEN)

TABELLE 17: GETREIDEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (USD/KG)

TABELLE 18: NORDAMERIKANISCHE MILCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 19: NORDAMERIKANISCHE MILCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, REGION, 2018–2032, (TONNEN)

TABELLE 20: NORDAMERIKANISCHE MILCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 21: NORDAMERIKANISCHE MILCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 22: NORDAMERIKANISCHE MILCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 23: NORDAMERIKANISCHER KÄSEMARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 24: NORDAMERIKANISCHER KÄSE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH FORM, 2018–2032 (TONNEN)

TABELLE 25: NORDAMERIKANISCHER KÄSE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH FORM, 2018–2032 (USD/KG)

TABELLE 26: NORDAMERIKANISCHER KÄSEMARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 27: NORDAMERIKANISCHER KÄSEMARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 28: NORDAMERIKANISCHER KÄSE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR TIERISCHE KÄSE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 30: PFLANZLICHER KÄSE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART (TAUSEND USD)

TABELLE 31: NORDAMERIKANISCHER EISCREMEMARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH TYP, 2018–2032, 2018–2032 (TAUSEND USD)

TABELLE 32: NORDAMERIKANISCHE EISCREME AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 33: NORDAMERIKANISCHE EISCREME AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR QUARK AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 35: NORDAMERIKANISCHER QUARK AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 36: NORDAMERIKANISCHER QUARK AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 37: NORDAMERIKANISCHER PANEER AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 38: NORDAMERIKANISCHER PANEER-MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 39: NORDAMERIKANISCHER PANEER-MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 40: NORDAMERIKANISCHER GHEE-MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 41: NORDAMERIKANISCHER GHEE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH QUELLE, 2018–2032 (TONNEN)

TABELLE 42: NORDAMERIKANISCHER GHEE-MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH QUELLE, 2018–2032 (USD/KG)

TABELLE 43: NORDAMERIKANISCHE BACKWAREN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 44: NORDAMERIKANISCHE BACKWAREN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH PRODUKTTYP, 2018–2032, (TONNEN)

TABELLE 45: NORDAMERIKANISCHE BACKWAREN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 46: NORDAMERIKANISCHE BACKWAREN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 47: NORDAMERIKANISCHE BACKWAREN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 48: NORDAMERIKANISCHE HERZHAFTE SÜSSIGKEITEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 49: NORDAMERIKANISCHE HERZHAFTE SÜSSIGKEITEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032, (TONNEN)

TABELLE 50: NORDAMERIKANISCHE HERZHAFTE SÜSSIGKEITEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 51: NORDAMERIKANISCHE HERZHAFTE SÜSSIGKEITEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 52: NORDAMERIKANISCHE HERZHAFTE SÜSSIGKEITEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 53: SÜSSWARENPRODUKTE IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 54: SÜSSWARENPRODUKTE IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032, (TONNEN)

TABELLE 55: SÜSSWARENPRODUKTE IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 56: SÜSSWARENPRODUKTE IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 57: SÜSSWARENPRODUKTE IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 58: GEMÜSEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 59: GEMÜSEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032, (TONNEN)

TABELLE 60: GEMÜSEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 61: GEMÜSEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TONNEN)

TABELLE 62: GEMÜSEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TONNEN)

TABELLE 63: NORDAMERIKANISCHE INSTANTSUPPEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 64: NORDAMERIKANISCHE INSTANTSUPPEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032, (TONNEN)

TABELLE 65: NORDAMERIKANISCHE INSTANTSUPPEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 66: NORDAMERIKANISCHE INSTANTSUPPEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 67: NORDAMERIKANISCHE INSTANTSUPPEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 68: NORDAMERIKANISCHE HERZHAFTE SNACKS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 69: NORDAMERIKANISCHE HERZHAFTE SNACKS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032, (TONNEN)

TABELLE 70: NORDAMERIKANISCHE HERZHAFTE SNACKS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 71: NORDAMERIKANISCHE HERZHAFTE SNACKS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 72: NORDAMERIKANISCHE HERZHAFTE SNACKS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 73: NORDAMERIKANISCHER MARKT FÜR CHIPS AUF DEM VERZEHRFERTIGEM LEBENSMITTELMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 74: NORDAMERIKANISCHER MARKT FÜR CHIPS AUF DEM VERZEHRFERTIGEM LEBENSMITTELMARKT, NACH ART, 2018–2032 (TONNEN)

TABELLE 75: NORDAMERIKANISCHER MARKT FÜR CHIPS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 76: WAFFELN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 77: NORDAMERIKANISCHE WAFFELN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH TYP, 2018–2032 (TONNEN)

TABELLE 78: NORDAMERIKANISCHE WAFFELN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH TYP, 2018–2032 (USD/KG)

TABELLE 79: NAMKEEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 80 NAMKEEN IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 81: NAMKEEN IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 82: NORDAMERIKANISCHER MARKT FÜR KEKSE UND PLÄTZE FÜR FERTIGGERICHTE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 83: NORDAMERIKANISCHE KEKSE UND PLÄTZE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 84: NORDAMERIKANISCHE KEKSE UND KEKS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 85: Gekühlte Lebensmittel auf dem Markt für verzehrfertige Lebensmittel in Nordamerika, nach Region, 2018–2032, (in TAUSEND USD)

TABELLE 86: GEKÜHLTE LEBENSMITTEL AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032, (TONNEN)

TABELLE 87: GEKÜHLTE LEBENSMITTEL AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART (TAUSEND USD)

TABELLE 88: GEKÜHLTE LEBENSMITTEL AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART (TONNEN)

TABELLE 89: GEKÜHLTE LEBENSMITTEL AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART (USD/KG)

TABELLE 90: Nordamerika: Pflanzliche Fleischsnacks auf dem Markt für verzehrfertige Lebensmittel, nach Region, 2018–2032, (Tausend USD)

TABELLE 91: Nordamerika: Pflanzliche Fleischsnacks auf dem Markt für verzehrfertige Lebensmittel, nach Region, 2018–2032, (Tonnen)

TABELLE 92: PFLANZLICHE FLEISCHSNACKS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 93: PFLANZLICHE FLEISCHSNACKS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TONNEN)

TABELLE 94: PFLANZLICHE FLEISCHSNACKS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (USD/KG)

TABELLE 95: Nordamerika: Pflanzliche Fleischsnacks auf dem Markt für verzehrfertige Lebensmittel, nach Quelle, 2018–2032 (Tausend USD)

TABELLE 96: PFLANZLICHE FLEISCHSNACKS IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH QUELLE, 2018–2032 (TONNEN)

TABELLE 97: PFLANZLICHE FLEISCHSNACKS IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH QUELLE, 2018–2032 (USD/KG)

TABELLE 98: VERZEHRFERTIGE GERICHTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 99: VERZEHRFERTIGE GERICHTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH REGION 2018–2032, (TONNEN)

TABELLE 100: VERZEHRFERTIGE GERICHTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 101: VERZEHRFERTIGE GERICHTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TONNEN)

TABELLE 102: VERZEHRFERTIGE GERICHTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (USD/KG)

TABELLE 103: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 104 NORDAMERIKANISCHER MARKT FÜR KONVENTIONELLE FERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 105: NORDAMERIKANISCHER MARKT FÜR SPEZIALITÄTEN IM FERTIGEN LEBENSMITTELBEREICH, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 106: NORDAMERIKANISCHER MARKT FÜR SPEZIALITÄTEN IM VERZEHRFERTIGTEN LEBENSMITTELBEREICH, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 107: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 108 NORDAMERIKANISCHE BEUTEL/BEUTEL IM MARKT FÜR KONVENTIONELLE, VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 109: NORDAMERIKANISCHER MARKT FÜR DOSEN IM HERKÖMMLICHEN UND VERZEHRFERTIGTEN LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 110: GLÄSER UND BEHÄLTER IN NORDAMERIKA IM MARKT FÜR KONVENTIONELLE, VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 111: FLASCHEN IM MARKT FÜR KONVENTIONELLE, VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 112: NORDAMERIKANISCHER MARKT FÜR KONVENTIONELLE FLASCHEN IM VERZEHRFERTIGEM LEBENSMITTELVERKEHR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 113: NORDAMERIKANISCHER MARKT FÜR KONVENTIONELLE, VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 114 NORDAMERIKA – ANDERE MARKTTEILNEHMER FÜR KONVENTIONELLE UND VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 115: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 116: NORDAMERIKA: WENIGER ALS 250 GRAMM IM MARKT FÜR KONVENTIONELLE, VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 117 NORDAMERIKA 251–500 GRAMM IM MARKT FÜR KONVENTIONELLE, VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 118 NORDAMERIKA: 501–750 GRAMM IM MARKT FÜR KONVENTIONELLE, VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 119 NORDAMERIKA: 751–1.000 GRAMM KONVENTIONELLER LEBENSMITTEL IM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 120 NORDAMERIKA: MEHR ALS 1000 GRAMM AN KONVENTIONELLEN, VERZEHRFERTIGTEN LEBENSMITTELN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 121: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH VERPACKUNGSTECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 122 SAUERSTOFFFÄNGER IM NORDAMERIKANISCHEN MARKT FÜR KONVENTIONELLE UND VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 123: FEUCHTIGKEITSKONTROLLE IM MARKT FÜR KONVENTIONELLE UND VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 124: NORDAMERIKANISCHER MARKT FÜR ANTIMIKROBIELLE MITTEL IM HERKÖMMLICHEN UND VERZEHRFERTIGTEN LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 125: ZEIT-TEMPERATURINDIKATOREN IN NORDAMERIKA IM MARKT FÜR KONVENTIONELLE UND VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 126: ESSBARE FOLIEN IN NORDAMERIKA IM MARKT FÜR KONVENTIONELLE UND VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 127: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH LAGERART, 2018–2032 (TAUSEND USD)

TABELLE 128: NORDAMERIKANISCHER MARKT FÜR TIEFKÜHL-/GEKÜHLTE LEBENSMITTEL IN VERZEHRFERTIGEM LEBENSMITTELN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 129 MARKT FÜR HALTBARKEIT UND VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 130: NORDAMERIKANISCHER MARKT FÜR KONSERVEN UND VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 131 NORDAMERIKA – ANDERE MARKTTEILNEHMER FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 132: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 133 NORDAMERIKANISCHE FILIALEN IM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 134 NORDAMERIKANISCHE FILIALEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 135 NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL OHNE LADENBESITZ, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 136 NORDAMERIKA: NICHT IM LADEN BASIERENDE MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 137: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 138 DIENSTLEISTUNGEN DER LEBENSMITTELINDUSTRIE IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 139: DIENSTLEISTUNGEN DER LEBENSMITTELINDUSTRIE IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 140 NORDAMERIKANISCHE RESTAURANTS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 141: NORDAMERIKANISCHE HAUSHALTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 142 NORDAMERIKA – ANDERE MARKTTEILNEHMER FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 143: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 144: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH LÄNDERN, 2018–2032 (TONNEN)

TABELLE 145: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH LÄNDERN, 2018–2032 (USD/KG)

TABELLE 146: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 147: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH PRODUKTTYP, 2018–2032 (TONNEN)

TABELLE 148: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH PRODUKTTYP, 2018–2032 (USD/KG)

TABELLE 149: FLEISCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 150: FLEISCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TONNEN)

TABELLE 151: FLEISCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (USD/KG)

TABELLE 152: GETREIDEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 153: GETREIDEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TONNEN)

TABELLE 154: GETREIDEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (USD/KG)

TABELLE 155: NORDAMERIKANISCHE MILCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 156: NORDAMERIKANISCHE MILCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 157: NORDAMERIKANISCHE MILCHPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 158: NORDAMERIKANISCHER KÄSEMARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 159: NORDAMERIKANISCHER KÄSE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH FORM, 2018–2032 (TONNEN)

TABELLE 160: NORDAMERIKANISCHER KÄSE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH FORM, 2018–2032 (USD/KG)

TABELLE 161: NORDAMERIKANISCHER KÄSEMARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 162: NORDAMERIKANISCHER KÄSEMARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH TYP, 2018–2032 (TONNEN)

TABELLE 163: NORDAMERIKANISCHER KÄSE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH TYP, 2018–2032 (USD/KG)

TABELLE 164: NORDAMERIKANISCHER MARKT FÜR TIERISCHE KÄSE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 165: PFLANZLICHER KÄSE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 166: NORDAMERIKANISCHE EISCREME AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 167: NORDAMERIKANISCHE EISCREME AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 168: NORDAMERIKANISCHE EISCREME AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 169: NORDAMERIKANISCHER MARKT FÜR QUARK AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 170: NORDAMERIKANISCHER QUARK AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 171: NORDAMERIKANISCHER QUARK AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 172: NORDAMERIKANISCHER PANEER-MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 173: NORDAMERIKANISCHER PANEER AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 174: NORDAMERIKANISCHER PANEER-MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH TYP, 2018–2032 (USD/KG)

TABELLE 175: GHEE IM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 176: GHEE IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH QUELLE, 2018–2032 (TONNEN)

TABELLE 177: GHEE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH QUELLE, 2018–2032 (USD/KG)

TABELLE 178: NORDAMERIKANISCHE BACKWAREN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 179: NORDAMERIKANISCHE BACKWAREN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 180: NORDAMERIKANISCHE BACKWAREN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 181: NORDAMERIKANISCHE HERZHAFTE SÜSSIGKEITEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 182: NORDAMERIKANISCHE HERZHAFTE SÜSSIGKEITEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 183: NORDAMERIKANISCHE HERZHAFTE SÜSSIGKEITEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 184: SÜSSWARENPRODUKTE IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 185: SÜSSWARENPRODUKTE IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 186: SÜSSWARENPRODUKTE IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 187: GEMÜSEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 188 GEMÜSEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (TONNEN)

TABELLE 189: GEMÜSEPRODUKTE AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH ART, 2018–2032 (USD/KG)

TABELLE 190: NORDAMERIKANISCHE INSTANTSUPPEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 191 NORDAMERIKANISCHE INSTANTSUPPEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 192: NORDAMERIKANISCHE INSTANTSUPPEN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 193: NORDAMERIKANISCHE HERZHAFTE SNACKS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 194: NORDAMERIKANISCHE HERZHAFTE SNACKS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 195: NORDAMERIKANISCHE HERZHAFTE SNACKS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 196: NORDAMERIKANISCHER MARKT FÜR CHIPS AUF DEM VERZEHRFERTIGEM LEBENSMITTELMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 197: NORDAMERIKANISCHER MARKT FÜR CHIPS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 198: NORDAMERIKANISCHER MARKT FÜR CHIPS AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 199: WAFFELN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 200: NORDAMERIKANISCHE WAFFELN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH TYP, 2018–2032 (TONNEN)

TABELLE 201: NORDAMERIKANISCHE WAFFELN AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH TYP, 2018–2032 (USD/KG)

TABELLE 202: NAMKEENS IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 203 NAMKEENS IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (TONNEN)

TABELLE 204: NAMKEENS IN NORDAMERIKA AUF DEM MARKT FÜR VERZEHRFERTIGE LEBENSMITTEL, NACH ART, 2018–2032 (USD/KG)

TABELLE 205: NORDAMERIKANISCHER MARKT FÜR KEKSE UND PLÄTZE FÜR FERTIGGERICHTE, NACH ART, 2018–2032 (TAUSEND USD)