North America Silk Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.93 Billion

USD

5.59 Billion

2024

2032

USD

2.93 Billion

USD

5.59 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 5.59 Billion | |

| % | |

|

Segmentierung des nordamerikanischen Seidenmarktes nach Typ (Maulbeerseide, Tasar-Seide/Wildseide, Eri-Seide, Spinnenseide, Muga-Seide, Anaphe-Seide, Fagara-Seide, Coan-Seide, Muschelseide, Meeresseide, Seidencharmeuse (Seidensatin), Chiffon-Seide (Krepp-Chiffon), Seidendupion (Duppioni oder Dupion), Seidengaze, Fuji-Seide, Seidennoil, Shantung-Seide, Seidenorganza, Seidentuch, Seidenkrepp, Habutai-Seide/Habotai-Seide, Seidenpongee, Sonstige), Produkttyp (Rohseide, Seidengarne, Sonstige), Gewicht (Leicht, Mittel, Schwer), nach Lage (2-lagig, 3-lagig, 4-lagig, Sonstige), Herkunftsland (Japanische Seide, Indische Seide, Thailändische Seide und Sonstige), nach Material (Reine Seide, Standard-Seide, Mischseide), nach Produktionsprozess (Kokonherstellung, Haspeln, Werfen, Weben, Färben, Sonstige), Endverbraucher (Textil, Kosmetik, Medizin und andere), Vertriebskanal (Offline, Online) – Branchentrends und Prognose bis 2032

Größe des Seidenmarktes

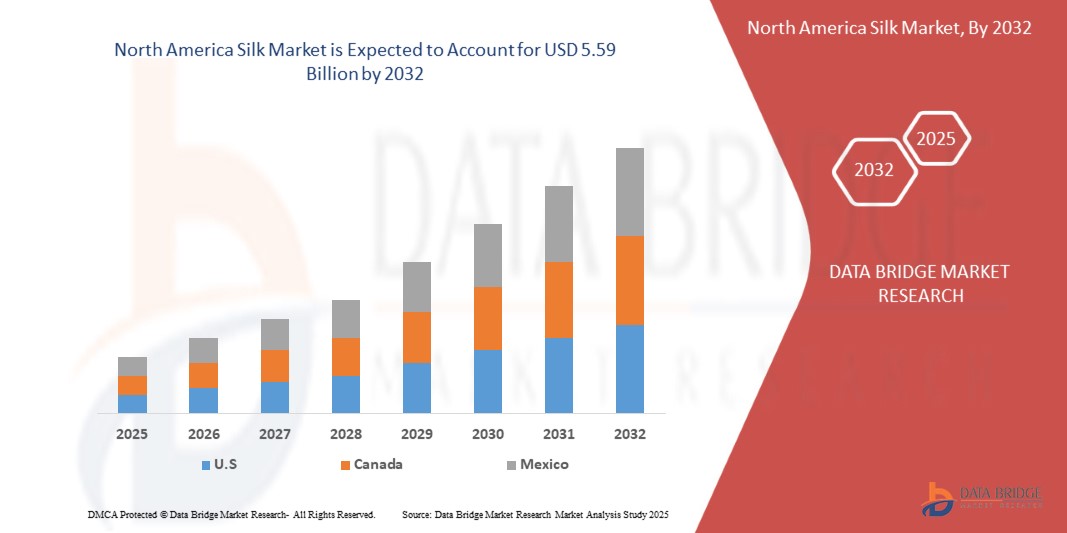

- Der nordamerikanische Seidenmarkt wurde im Jahr 2024 auf 2,93 Milliarden US-Dollar geschätzt und soll bis 2032 5,59 Milliarden US-Dollar erreichen, bei einer CAGR von 8,5 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Präferenz der Verbraucher für nachhaltige und ethisch gewonnene Seide, einschließlich Peace Silk und Bio-Seide, vorangetrieben.

- Dieses Wachstum wird unter anderem durch die starke staatliche Förderung der heimischen Seidenproduktion vorangetrieben, insbesondere in führenden Produktionsländern wie China und Indien. Subventionen, Forschungs- und Entwicklungsprogramme sowie Infrastrukturinvestitionen verbessern die Seidenqualität und -produktion, was wiederum die steigende Nachfrage in den Bereichen Bekleidung, Kosmetik und Medizin weltweit unterstützt.

Seidenmarktanalyse

- Der nordamerikanische Seidenmarkt verzeichnet ein stetiges Wachstum, angetrieben von der steigenden Nachfrage nach natürlichen, luxuriösen und biologisch abbaubaren Textilien und wachsenden Nachhaltigkeitsbedenken. Verbraucher entscheiden sich zunehmend für Seide aufgrund ihrer hochwertigen Textur, hypoallergenen Eigenschaften und biologischen Abbaubarkeit, insbesondere bei Bekleidung, Heimtextilien und Körperpflegeprodukten. Schlüsselmärkte wie die USA und Kanada beeinflussen weiterhin das globale Angebot und die Innovation, während Entwicklungsländer ihre Produktionskapazitäten mit staatlicher Unterstützung und Beschäftigungsprogrammen für ländliche Gebiete ausbauen.

- Seide wird in zahlreichen Branchen eingesetzt, darunter Mode, Kosmetik und Medizin. In der Bekleidungsindustrie ist sie aufgrund ihres Glanzes und Tragekomforts nach wie vor ein bevorzugter Stoff für hochwertige Kleidung, Brautmode und Abendgarderobe. Über Textilien hinaus werden Seidenfibroin und Sericin in der Hautpflege, Wundheilung und für biomedizinische Innovationen wie Nähte und Gerüste eingesetzt. Ihre Anpassungsfähigkeit an traditionelle und moderne Anwendungen unterstreicht ihre Marktrelevanz in einer zunehmend diversifizierten und wertorientierten Textillandschaft.

- Die USA dominierten den nordamerikanischen Seidenmarkt, vor allem aufgrund ihrer gut etablierten Seidenraupenzucht-Infrastruktur, des üppigen Maulbeeranbaus und der integrierten Wertschöpfungskette von der Kokonproduktion bis hin zu fertigen Seidenprodukten.

- In den USA wird voraussichtlich die höchste jährliche Wachstumsrate (CAGR) auf dem nordamerikanischen Seidenmarkt erwartet, unterstützt durch kontinuierliche Investitionen in nachhaltige Seidenraupenzucht, technologische Fortschritte in der Seidenverarbeitung und eine steigende Inlandsnachfrage nach Luxus- und umweltfreundlichen Textilien.

- Das Segment Maulbeerseide dominierte 2024 den globalen Seidenmarkt aufgrund seiner überlegenen Faserqualität, Weichheit, seines Glanzes und seiner weit verbreiteten Verwendung in hochwertigen Textilien. Als die am häufigsten kommerziell angebaute und verarbeitete Seidenart ist sie aufgrund ihrer konstanten Verfügbarkeit und ihrer Anpassungsfähigkeit in den Bereichen Mode, Wohnkultur und Kosmetik weltweit die bevorzugte Wahl.

Berichtsumfang und Alpha-Methylstyrol-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Silk |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Trends auf dem Seidenmarkt

„Starke staatliche Unterstützung für den heimischen Seidenproduktionssektor“

- Da die starke staatliche Unterstützung in führenden Seidenproduzentenländern wie Indien und China anhält, erlebt der globale Seidenmarkt ein signifikantes Wachstum, das durch die Anerkennung der sozioökonomischen Auswirkungen der Seidenraupenzucht, insbesondere in Bezug auf die Beschäftigung im ländlichen Raum und den Exportbeitrag, vorangetrieben wird.

- Strategische Interventionen wie Subventionen, F&E-Programme, technische Schulungen und nationale Seidenbehörden verbessern die Produktionsqualität, das Krankheitsmanagement und die Marktkonnektivität und führen zu einer widerstandsfähigeren und effizienteren Seidenversorgungskette.

- Im April 2025 unterstützte Indiens Silk Samagra-2-Programm die integrierte Entwicklung durch eine verbesserte Infrastruktur, eine erhöhte Verfügbarkeit von Seidenraupensaatgut und Pflanzmaterial sowie technologische Verbesserungen wie die Installation von 42 automatischen Haspelmaschinen in Karnataka, wodurch die Wettbewerbsfähigkeit und der Marktzugang gesteigert wurden.

- Laut Fibre2Fashion blieb Maulbeerseide im April 2025 die führende Sorte und machte mit 23.131 Tonnen von April bis Dezember 2024 über 75 % der indischen Produktion aus, während Tasar (1.079 Tonnen), Eri (6.217 Tonnen) und Muga (187 Tonnen) ebenfalls zu einer diversifizierten Produktionsbasis beitrugen

Dynamik des Seidenmarktes

Treiber

„Wachsende Verbraucherpräferenz für nachhaltige und umweltfreundliche Produkte“

- Da umweltbewusstes Verbraucherverhalten zum Mainstream wird, erlebt der globale Seidenmarkt ein signifikantes Wachstum, das durch eine starke Präferenz für nachhaltige und umweltfreundliche Produkte angetrieben wird. Die steigende Nachfrage nach natürlichen, biologisch abbaubaren und ethisch gewonnenen Materialien beeinflusst Kaufentscheidungen weltweit.

- Dieser Wandel spiegelt eine umfassendere Veränderung der Verbraucherprioritäten wider. Die Produktauswahl wird nicht nur von Qualität und Ästhetik bestimmt, sondern auch von einer ganzheitlichen Bewertung der Umweltauswirkungen und der ethischen Beschaffung. Naturfasern wie Seide sind daher für verantwortungsbewusste Käufer von heute besonders attraktiv.

- Im Mai 2025 berichtete Textile South Asia, dass indische Verbraucher zunehmend biologisch abbaubare und natürliche Fasern wie Seide bevorzugen. Als Hauptfaktoren für die steigende Nachfrage nannten sie den geringeren ökologischen Fußabdruck und die natürliche Zersetzung.

- Ein Artikel von Green Network Asia vom Juni 2025 betonte die Rolle umweltfreundlicher Textilien bei der Reduzierung von Umweltschäden in der Modebranche und unterstützte implizit Seide als natürliche, nachhaltige Option, die mit den Zielen der Abfallreduzierung und verantwortungsvollen Beschaffung im Einklang steht.

- Im Mai 2025 hob Anuprerna hervor, wie die Nachfrage nach nachhaltiger Seide durch ethische Bedenken und Umweltbewusstsein angeheizt wird. Sie verwies auf den Aufstieg von Innovationen wie „Peace Silk“ und die zunehmende Verwendung nachhaltiger Seide durch High-End-Modemarken, was Investitionen und Innovationen in umweltbewusste Produktionsmethoden vorantreibt.

Einschränkung/Herausforderung

„Konkurrenz durch Kunstfasern“

- Ein erhebliches Hindernis auf dem globalen Markt für Seidenproteine (TSP) ist die allergene Wirkung von Soja. Sie schränkt die Akzeptanz der Verbraucher trotz der ernährungsphysiologischen und funktionellen Vorteile von TSP weiterhin ein. Soja zählt zu den acht häufigsten Lebensmittelallergenen weltweit, und selbst minimaler Kontakt kann zu allergischen Reaktionen führen, die von leichten Symptomen bis hin zu schwerer Anaphylaxie reichen, insbesondere bei Säuglingen und Kleinkindern. Dieses Risiko schreckt viele Verbraucher ab und erschwert die Produktentwicklung für Hersteller, die eine breite Masse ansprechen möchten.

- Um diese Herausforderungen zu meistern, setzen Lebensmittelhersteller zunehmend auf alternative pflanzliche Proteine wie Erbsen, Reis und Kichererbsen, die allgemein als weniger allergen gelten. Diese Alternativen werden oft als „allergenfrei“ oder „Clean Label“ vermarktet und sprechen damit gesundheitsbewusste und sensible Verbraucher an. Gleichzeitig ermöglichen sie es den Marken, ein breiteres, inklusiveres Marktsegment zu erschließen.

- Strenge gesetzliche Rahmenbedingungen, die eine klare Allergenkennzeichnung, insbesondere bei Soja, erfordern, beeinflussen die Kaufentscheidungen der Verbraucher zusätzlich. Obwohl diese Transparenz die Lebensmittelsicherheit erhöht, kann sie potenzielle Käufer aufgrund des erhöhten Bewusstseins für Allergenrisiken auch von der Wahl sojabasierter Produkte wie TSP abhalten. Diese regulatorische Landschaft benachteiligt Soja-basierte Zutaten im Vergleich zu allergenneutraleren Alternativen.

- Trotz seiner Erschwinglichkeit, seines Proteingehalts und seines Nachhaltigkeitsprofils steht TSP aufgrund von Bedenken hinsichtlich Sojaallergien vor einer erheblichen Hürde bei der breiten Marktdurchdringung. Solange es wissenschaftlichen Fortschritten nicht gelingt, die allergenen Eigenschaften von Soja zu reduzieren, wird diese Einschränkung voraussichtlich bestehen bleiben und die Produktstrategie der gesamten Branche beeinflussen.

- So berichtete beispielsweise im November 2024 ein Artikel von Elsevier Inc. über einen Fall von nahrungsabhängiger, durch körperliche Betätigung ausgelöster Anaphylaxie, der durch versteckte Sojabestandteile in verarbeiteten Lebensmitteln verursacht wurde. Dies verdeutlichte die Schwierigkeiten, mit denen Verbraucher bei der Erkennung von Allergenen konfrontiert sind. Ähnlich verhielt es sich im Dezember 2022: Die Asthma and Allergy Foundation of America betonte über Kids with Food Allergies die Notwendigkeit, Soja bei Kindern mit Allergien vollständig zu meiden, und unterstrich damit den Bedarf an alternativen Zutaten in der Kinderernährung.

- Insgesamt stellen die Bedenken hinsichtlich der Allergene im Zusammenhang mit Soja eine erhebliche Einschränkung für den Seidenmarkt dar, was bei den Herstellern zu einer Verlagerung hin zu hypoallergenen Alternativen führt und Innovationen bei der Entwicklung allergenfreier Produkte vorantreibt.

Umfang des Seidenmarktes

Der Markt ist nach Typ, Form, Art, Funktion und Anwendung segmentiert.

- Nach Typ

Der Seidenmarkt ist nach Art in Maulbeerseide, Tasar-Seide/Wildseide, Eri-Seide, Spinnenseide, Muga-Seide, Anaphe-Seide, Fagara-Seide, Coan-Seide, Muschelseide, Meeresseide, Seidencharmeuse (Seidensatin), Chiffon-Seide (Crêpe-Chiffon), Dupioni-Seide (Duppioni oder Dupion), Seidengaze, Fuji-Seide, Noil-Seide, Shantung-Seide, Seidenorganza, Seidentuch, Seidenkrepp, Habutai-Seide/Habotai-Seide, Seidenpongee und andere unterteilt. Im Jahr 2025 wird das Segment Maulbeerseide voraussichtlich den Markt mit einem Marktanteil von 45,11 % dominieren. Bis 2032 wird es voraussichtlich 2.789.940,08 Tausend USD erreichen und im Prognosezeitraum 2025 bis 2032 mit der höchsten CAGR von 10,1 % wachsen. Dies ist auf die überlegene Faserqualität, die konstante Verfügbarkeit und die weite Verbreitung in Luxusbekleidung und -textilien zurückzuführen. Seine Kompatibilität sowohl mit traditionellen Webtechniken als auch mit modernen Herstellungstechniken erhöht seine Attraktivität für alle Anwendungsbereiche.

- Nach Produkttyp

Der Seidenmarkt ist nach Produkttyp in Rohseide, Seidengarne und andere Produkte unterteilt. Im Jahr 2025 wird das Segment Seidenstoffe voraussichtlich mit einem Marktanteil von 34,24 % den Markt dominieren. Bis 2032 wird ein Wert von 2.126.009,16 Tausend US-Dollar erwartet, mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 10,2 % im Prognosezeitraum 2025 bis 2032.

Nach Gewicht

Der Seidenmarkt wird nach Gewicht in leichte, mittlere und schwere Seiden unterteilt. Im Jahr 2025 wird das Segment der leichten Seiden voraussichtlich mit einem Marktanteil von 53,14 % den Markt dominieren. Bis 2032 wird ein Wert von 3.028.358,65 Tausend US-Dollar erwartet, mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 8,8 % im Prognosezeitraum 2025 bis 2032. Dies ist auf die Vielseitigkeit der Seidenstoffe in Kleidungsstücken und Polstermöbeln zurückzuführen, bei denen eine ausgewogene Struktur und ein ausgewogener Fall unerlässlich sind.

- Von Ply

Der Seidenmarkt wird nach Lagen in 2-lagige, 3-lagige, 4-lagige und weitere Sorten unterteilt . Im Jahr 2025 wird das 2-lagige Segment voraussichtlich den Markt mit einem Marktanteil von 45,83 % dominieren. Bis 2032 wird es voraussichtlich 2.652.742,37 Tausend USD erreichen und im Prognosezeitraum 2025 bis 2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 9,1 % wachsen, da es sowohl Haltbarkeit als auch ein edles Finish bietet und sich daher für hochwertige Modeprodukte und Abendgarderobe eignet.

- Nach Herkunftsland

Der Seidenmarkt ist nach Herkunftsland in japanische, indische und thailändische Seide sowie weitere Segmente unterteilt. Im Jahr 2025 wird das chinesische Seidensegment voraussichtlich mit einem Marktanteil von 60,79 % den Markt dominieren. Bis 2032 wird ein Wert von 3.508.207,65 Tausend US-Dollar erwartet, mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 9,0 % im Prognosezeitraum von 2025 bis 2032. Begünstigt werden die große Vielfalt, die starke Seidenraupenzucht und die umfassende staatliche Unterstützung, die das Produktions- und Exportpotenzial steigert.

- Nach Material

Der Seidenmarkt ist nach Material in reine Seide, Standard-Seide und Mischseide unterteilt. Das Mischseidensegment wird weiter in Baumwollseide, Seidenwolle und Kunstseide unterteilt. Im Jahr 2025 wird das Segment der reinen Seide voraussichtlich den Markt mit einem Marktanteil von 73,03 % dominieren. Bis 2032 wird erwartet, dass es 4.118.789,50 US-Dollar erreicht und im Prognosezeitraum 2025 bis 2032 aufgrund seiner Erschwinglichkeit, der verbesserten Haltbarkeit und der weit verbreiteten Verwendung in Mainstream- und Modeanwendungen mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 8,7 % wächst.

- Nach Produktionsprozess

Der Seidenmarkt ist nach Produktionsprozessen in Kokonproduktion, Haspeln, Werfen, Weben, Färben und weitere Bereiche unterteilt. Im Jahr 2025 wird die Kokonproduktion voraussichtlich mit einem Marktanteil von 48,99 % den Markt dominieren. Bis 2032 wird ein Wert von 2.871.285,97 Tausend US-Dollar erwartet, mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 9,3 % im Prognosezeitraum 2025 bis 2032, getrieben durch die steigende Nachfrage nach hochwertigen Fertigtextilien und Innovationen in der Webstuhltechnologie, die komplexe Stoffdesigns und -strukturen ermöglichen.

- Nach Endbenutzer

Der Seidenmarkt ist nach Endverbraucher in die Bereiche Textilien, Kosmetik, Medizin und Sonstiges unterteilt. Der Textilmarkt wird nach Endverbraucher in Kleidung, Bettwäsche und Accessoires unterteilt. Kleidung wird weiter in Hemden, Abendgarderobe, Haute Couture, Pyjamas, Morgenmäntel, Anzüge, Sommerkleider und Sonstiges unterteilt. Der Kosmetikmarkt umfasst kosmetische Cremes, Lotionen, Flüssigseifen, Reinigungsschaum, Shampoos, Spülungen, Nagellack und Sonstiges. Er ist auch nach Seidenart segmentiert und umfasst Maulbeerseide, Tasar-Seide, Eri-Seide, Spinnenseide und Sonstiges. Der Medizinmarkt nutzt eine breite Palette von Seidenarten, darunter Maulbeerseide und Spinnenseide, für Anwendungen wie Nähte, Wundversorgung und biokompatible Implantate. Im Jahr 2025 wird das Textilsegment voraussichtlich den Markt mit einem Marktanteil von 77,09 % dominieren. Bis 2032 wird ein Wert von 4.353.673,81 Tausend USD erwartet, wobei das Wachstum im Prognosezeitraum 2025 bis 2032 aufgrund der steigenden weltweiten Nachfrage nach Luxusbekleidung, traditioneller Kleidung und nachhaltigen Modeprodukten die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,7 % erreichen wird.

- Nach Vertriebskanal

Der Seidenmarkt wird anhand der Vertriebskanäle in Offline und Online unterteilt. Das Offline-Segment wird weiter in Supermärkte, Hypermärkte, Markengeschäfte und Sonstiges unterteilt. Im Jahr 2025 wird das Offline-Segment voraussichtlich den Markt mit einem Marktanteil von 39,25 % dominieren. Bis 2032 wird ein Wert von 2.105.508,47 Tausend USD erwartet, was im Prognosezeitraum von 2025 bis 2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 7,9 % zu erwarten ist. Dies ist auf die Vorliebe der Verbraucher für die physische Prüfung von Seidenstoffen zurückzuführen, insbesondere bei Premium-Käufen von Bekleidung und Heimtextilien.

Regionale Analyse des Seidenmarktes

- Nordamerika hält im Jahr 2024 einen Umsatzanteil von 18,25 %, was auf die tief verwurzelte Seidenraupenzuchttradition der Region, die große Verfügbarkeit qualifizierter Arbeitskräfte und die günstigen klimatischen Bedingungen für den Maulbeeranbau in Ländern wie den USA, Kanada und Mexiko zurückzuführen ist.

- Die Dominanz der Region wird durch starke staatliche Initiativen zur Förderung des Seidenanbaus, der Haspelinfrastruktur und der exportorientierten Produktion weiter gestärkt, insbesondere in Indien und China, die zusammen über 90 % der weltweiten Seidenproduktion ausmachen. Die weit verbreitete kulturelle und zeremonielle Verwendung von Seidenstoffen in traditioneller Kleidung sorgt zudem für eine konstante Inlandsnachfrage.

- Steigende verfügbare Einkommen, wachsende Mode- und Heimtextilien sowie die zunehmende Vorliebe der Verbraucher für natürliche und nachhaltige Fasern fördern zudem die Verwendung von Seide in Bekleidung, Bettwäsche und Körperpflegeprodukten. Strategische Investitionen in fortschrittliche Haspel-, Färbe- und umweltfreundliche Seidenproduktionstechnologien sowie eine entsprechende Exportförderung stärken die Führungsrolle der Region Asien-Pazifik auf dem globalen Seidenmarkt.

Einblicke in den US -Seidenmarkt

Der US-amerikanische Seidenmarkt erwirtschaftete 2024 den größten Umsatzanteil in Nordamerika, unterstützt durch die steigende Verbrauchernachfrage nach natürlichen, nachhaltigen und luxuriösen Textilien. Obwohl die Inlandsproduktion minimal ist, bleibt das Land ein wichtiger Importeur hochwertiger Seidenstoffe für den Einsatz in den Bereichen Premiummode, Inneneinrichtung und Wellness. Die wachsende Beliebtheit umweltfreundlicher und tierversuchsfreier Seidenalternativen wie Peace Silk beeinflusst die Produktauswahl ethischer Verbraucher. Darüber hinaus erweitert die zunehmende Innovation im Bereich biotechnologisch hergestellter Seide für medizinische, kosmetische und industrielle Anwendungen den Seidenmarkt des Landes über die traditionelle Bekleidungsbranche hinaus.

Einblicke in den kanadischen Seidenmarkt

Der kanadische Seidenmarkt spielt eine bedeutende Rolle in der europäischen Seidenindustrie, angetrieben vom starken Verbraucherinteresse an traditioneller Mode, maßgeschneiderter Schneiderei und ökologischen Luxusprodukten. Die Mode- und Textilmarken des Landes setzen zunehmend auf nachhaltig gewonnene und ethisch produzierte Seide, darunter Peace Silk und Bio-Seide, um der wachsenden Nachfrage bewusster Verbraucher gerecht zu werden. Darüber hinaus hat die Wiederbelebung von Seide in Brautmode, Abendgarderobe und Wohndekor den hohen Stellenwert des Materials unterstrichen. Innovationen im Digitaldruck auf Seide und die Entstehung von Boutique-Seidenateliers tragen ebenfalls zum Marktwachstum bei.

Die wichtigsten Marktführer auf dem Markt sind:

- Fishers Finery (USA)

- Bolzengewinde (US

- Kraig Biocraft Laboratories, Inc. (USA)

- WUJIANG FIRST TEXTILE CO. LTD. (China)

- SICHUAN NANCHONG LIUHE (GROUP) CO., LTD (China)

Neueste Entwicklungen auf dem nordamerikanischen Seidenmarkt

- Im Januar 2025 eröffnete LILYSILK seinen ersten Concept Store in New York City und markierte damit eine wichtige Expansion im Einzelhandel. Dieser Schritt steigert die Markenpräsenz und die Kundenbindung durch ein luxuriöses, nachhaltiges Einkaufserlebnis. Der Store unterstützt zudem umweltfreundliche Initiativen und unterstreicht damit das Nachhaltigkeitsengagement des Unternehmens.

- Im Februar 2025 gaben Bolt Threads und Goddess Maintenance Co. eine jährliche Partnerschaft im Wert von 4 Millionen US-Dollar bekannt, um Bolts b-silk-Technologie in eine neue biotechnologisch hergestellte Kosmetiklinie zu integrieren. Diese Zusammenarbeit, die im Frühjahr 2025 über Sally Beauty in über 1.300 US-Einzelhandelsgeschäften auf den Markt kommt, markiert einen wichtigen Meilenstein für nachhaltige, wissenschaftlich fundierte Hautpflege. Sie stärkt Bolts Position im Clean-Beauty-Markt und erweitert seine Reichweite.

- Im Januar 2024 wurde die Wensli Group vom chinesischen Ministerium für Industrie und Informationstechnologie sowie anderen Regierungsstellen als nationale Demonstrationsbasis für kulturelle und technologische Integration anerkannt. Diese Anerkennung unterstreicht Wenslis innovativen Einsatz künstlicher Intelligenz (KI) in Seidendesign und -produktion. Das KI-gesteuerte Designsystem des Unternehmens, das in Zusammenarbeit mit Wujie AI entwickelt wurde, verfügt über eine Datenbank mit über 500.000 Mustern und mehr als 300 KI-Bildgebungsalgorithmen. Dieses System ermöglicht die Erstellung von bis zu 100.000 einzigartigen Seidenschaldesigns und ermöglicht so eine schnelle individuelle Anpassung und effiziente Produktion. Darüber hinaus hat Wensli umweltfreundliche digitale Maschinen implementiert, die den Wasserverbrauch beim Drucken und Färben eliminieren und so den Umweltaspekten in der Textilherstellung Rechnung tragen.

- Im August 2024 veranstaltete die Wensli Group im Hangzhou Tower Shopping Center die Ausstellung „Trendy Olympics: Ein Jahrhundert Seidenschals“. Dieses kulturelle Ereignis feierte den olympischen Geist durch Seidenkunst und verband modernes Design mit traditioneller chinesischer Handwerkskunst. Es stärkte die Markenbekanntheit von Wensli, unterstützte den internationalen Kulturaustausch und präsentierte die Innovationen des Unternehmens im Bereich themenbezogenes Produktdesign, wodurch die globale und nationale Reichweite des Unternehmens erweitert wurde.

- Im Oktober 2024 erweitert Bolt Projects Holdings seine Vegan Silk Technology Platform um neue Produkteinführungen mit b-silk, darunter Sonnenschutzmittel der Marke Freaks of Nature und demnächst auch dekorative Kosmetik. Das Unternehmen kündigt außerdem die Einführung von xl-silk an, seinem zweiten firmeneigenen Inhaltsstoff. Mit weiteren Markenpartnerschaften in der Zukunft positioniert Bolt das Jahr 2025 als Durchbruchsjahr für nachhaltige, leistungsstarke Schönheitsinnovationen in den Bereichen Haarpflege, Hautpflege und Kosmetik.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-MARKTPOSITIONSRASTER

2.9 DBMR-Lieferantenanteilsanalyse

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF-KRÄFTE-ANALYSE

4.1.1 Bedrohung durch neue Marktteilnehmer

4.1.2 VERHANDLUNGSMACHT DER LIEFERANTEN

4.1.3 VERHANDLUNGSMACHT DER KÄUFER

4.1.4 Bedrohung durch Ersatzstoffe

4.1.5 INTERNER WETTBEWERB

4.2 ANALYSE DES VERBRAUCHERVERHALTENS AUF DEM NORDAMERIKANISCHEN SEIDENMARKT

4.3 AUSWIRKUNGEN DER COVID-19-PANDEMIE AUF DEN NORDAMERIKANISCHEN SEIDENMARKT

5 REGULIERUNGSABDECKUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Hohe staatliche Unterstützung für die heimische Seidenproduktionsindustrie

6.1.2 Expansion in Schwellenländer und steigendes verfügbares Einkommen

6.1.3 TECHNOLOGISCHER FORTSCHRITT IN DER SERIKOLOGIE- UND VERARBEITUNG

6.1.4 Wachsende Verbraucherpräferenz für nachhaltige und umweltfreundliche Produkte

6.2 EINSCHRÄNKUNGEN

6.2.1 Konkurrenz durch synthetische Fasern

6.2.2 Handelsbarrieren zwischen Nationen

6.3 CHANCEN

6.3.1 Wachsende Verwendung von Seide in nichttextilen Anwendungen

6.3.2 EINSATZ VON SEIDE IN FUNKTIONELLEN UND SMARTEN TEXTILIEN

6.3.3 Steigendes verfügbares Einkommen steigert die Nachfrage nach Wohnmöbeln und Dekoration

6.4 HERAUSFORDERUNGEN

6.4.1 HOHE PRODUKTIONSKOSTEN UND ARBEITSINTENSIVE SERIKOLTRÄGEREI

6.4.2 ANFÄLLIGKEIT GEGENÜBER KLIMABEDINGUNGEN UND KRANKHEITSAUSBRÜCHEN BEI SEIDENRAUPEN

7. Nordamerikanische Seidenmärkte nach Typ

7.1 ÜBERSICHT

7.2 Maulbeerseide

7.3 TASAR-SEIDE/WILDSEIDE

7.4 ERI-SEIDE

7,5 MUGA SEIDE

7.6 SPINNENSEIDE

7.7 ANAPHE SEIDE

7.8 FAGARA-SEIDE

7.9 COAN SEIDE

7.1 MUSCHELSEIDE

7.11 SEA SILK

7.12 SEIDE CHARMEUSE (SEIDENSATIN)

7.13 CHIFFON-SEIDE (CREPE-CHIFFON)

7.14 DUPION-SEIDE (DUPPIONI ODER DUPION)

7.15 SEIDENMULDE

7.16 FUJI SEIDE

7.17 SEIDENNOIL

7.18 SEIDEN-SHANTUNG

7.19 SEIDENORGANZA

7.2 Seidentuch

7.21 Seidenkrepp

7,22 HABUTAI-SEIDE / HABOTAI-SEIDE

7.23 Seidenpongee

7.24 SONSTIGES

8. Nordamerikanische Seidenmarkt, nach Produkttyp

8.1 ÜBERSICHT

8.2 SEIDE

8.3 Rohseide

8.4 SEIDENGARNE

8.5 SEIDENABFÄLLE

8.6 SEIDENMISCHUNGEN

8.7 ENTGUMMIERTE SEIDE

8.8 SONSTIGES

9 Nordamerikanische Seidenmarkt, nach Gewicht

9.1 ÜBERSICHT

9.2 LEICHTGEWICHT

9.3 MITTELGEWICHT

9.4 SCHWERGEWICHT

10 NORDAMERIKANISCHER SEIDENMARKT, VON PLY

10.1 ÜBERSICHT

10.2 2-lagig

10.3 4-lagig

10.4 3-lagig

10.5 SONSTIGES

11. Nordamerikanische Seidenmärkte nach Herkunftsländern

11.1 ÜBERSICHT

11.2 CHINA-SEIDE

11.3 INDISCHE SEIDE

11.3.1 INDISCHE SEIDE, NACH ART

11.3.2 TUSSAH/TUSSAR, NACH TYP

11.4 JAPANISCHE SEIDE

11.4.1 JAPANSEIDE, NACH ART

11.5 IRAN SEIDE

11.6 THAILAND SEIDE

11.6.1 THAILAND-SEIDE, NACH ART

11.7 SONSTIGES

12 Nordamerikanische Seidenmarkt, nach Material

12.1 ÜBERSICHT

12.2 REINE SEIDE

12.3 MISCHSEIDE

12.3.1 MISCHSEIDE, NACH ART

12.4 STANDARDSEIDE

13 NORDAMERIKANISCHER SEIDENMARKT, NACH PRODUKTIONSVERFAHREN

13.1 ÜBERSICHT

13.2 KOKONPRODUKTION

13.3 AUFROLLEN

13.4 WEBEN

13.5 FÄRBEN

13.6 Werfen

13.7 SONSTIGES

14 NORDAMERIKANISCHER SEIDENMARKT, NACH ENDVERBRAUCHER

14.1 ÜBERSICHT

14.2 TEXTIL

14.2.1 TEXTILIEN, NACH ENDVERWENDUNG

14.2.2 KLEIDUNG, NACH ART

14.2.3 TEXTILIEN, NACH ART

14.3 MEDIZINISCH

14.3.1 MEDIZINISCH, NACH ART

14.4 SONSTIGES

14.4.1 SONSTIGE, NACH ART

15 NORDAMERIKANISCHER SEIDENMARKT, NACH VERTRIEBSKANAL

15.1 ÜBERSICHT

15.2 OFFLINE

15.2.1 OFFLINE, NACH TYP

15.3 ONLINE

16 NORDAMERIKANISCHER SEIDENMARKT, NACH REGIONEN

16.1 NORDAMERIKA

16.1.1 USA

16.1.2 KANADA

16.1.3 MEXIKO

17 NORDAMERIKANISCHER SEIDENMARKT: UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

18 SWOT-ANALYSE

19 FIRMENPROFILE

19.1 STARLING SILK MILLS PVT. LTD.

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 UNTERNEHMENSAKTIENANALYSE

19.1.3 PRODUKTPORTFOLIO

19.1.4 NEUESTE UPDATES

19.2 WENSLI

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 UMSATZANALYSE

19.2.3 UNTERNEHMENSAKTIENANALYSE

19.2.4 PRODUKTPORTFOLIO

19.2.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

19.3 SHENGKUN SILK MANUFACTURING CO., LTD

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 UNTERNEHMENSAKTIENANALYSE

19.3.3 PRODUKTPORTFOLIO

19.3.4 NEUESTE UPDATES

19.4 BOLZENGEWINDE

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 UMSATZANALYSE

19.4.3 UNTERNEHMENSAKTIENANALYSE

19.4.4 PRODUKTPORTFOLIO

19.4.5 JÜNGSTE ENTWICKLUNG

19.5 LILYSILK

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 UNTERNEHMENSAKTIENANALYSE

19.5.3 PRODUKTPORTFOLIO

19.5.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

19,6 ALASHAN-KASCHMIR UND SEIDE

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 PRODUKTPORTFOLIO

19.6.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

19.7 AMSILK GMBH

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 PRODUKTPORTFOLIO

19.7.3 JÜNGSTE ENTWICKLUNG

19.8 ANHUI SILK CO. LTD.

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 PRODUKTPORTFOLIO

19.8.3 JÜNGSTE ENTWICKLUNG

19.9 ARUN-GARNE

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 PRODUKTPORTFOLIO

19.9.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

19.1 CHINA NATIONAL SILK GROUP CO., LTD.

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 PRODUKTPORTFOLIO

19.10.3 NEUESTE UPDATES

19.11 ERIS NORTH AMERICA LLP

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 PRODUKTPORTFOLIO

19.11.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

19.12 Fischerputz

19.12.1 UNTERNEHMENSÜBERSICHT

19.12.2 PRODUKTPORTFOLIO

19.12.3 JÜNGSTE ENTWICKLUNGEN

19.13 GARIMA SILKS.

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 PRODUKTPORTFOLIO

19.13.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

19.14 JINCHENGJIANG XINXING SILK CO., LTD

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 PRODUKTPORTFOLIO

19.14.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

19.15 KRAIG BIOCRAFT LABORATORIES, INC.

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 PRODUKTPORTFOLIO

19.15.3 JÜNGSTE ENTWICKLUNG

19.16 M. JIJU SEIDENSPINDELN

19.16.1 UNTERNEHMENSÜBERSICHT

19.16.2 PRODUKTPORTFOLIO

19.16.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

19.17 NISHA SILK EXPORTS.

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 PRODUKTPORTFOLIO

19.17.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

19.18 ORIENT-GRUPPE

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 PRODUKTPORTFOLIO

19.18.3 JÜNGSTE ENTWICKLUNG

19.19 PRATHAM SEIDE

19.19.1 UNTERNEHMENSÜBERSICHT

19.19.2 PRODUKTPORTFOLIO

19.19.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

19.2 SICHUAN NANCHONG LIUHE (GROUP) CO., LTD

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 PRODUKTPORTFOLIO

19.20.3 JÜNGSTE ENTWICKLUNG

19.21 SPIBER TECHNOLOGIES

19.21.1 UNTERNEHMENSÜBERSICHT

19.21.2 PRODUKTPORTFOLIO

19.21.3 JÜNGSTE ENTWICKLUNG

19.22 UNNATI SILKS

19.22.1 UNTERNEHMENSÜBERSICHT

19.22.2 PRODUKTPORTFOLIO

19.22.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

19.23 WUJIANG FIRST TEXTILE CO. LTD.

19.23.1 UNTERNEHMENSÜBERSICHT

19.23.2 PRODUKTPORTFOLIO

19.23.3 JÜNGSTE ENTWICKLUNG

19.24 ZHEJIANG JIAXIN SILK CORP., LTD.

19.24.1 UNTERNEHMENSÜBERSICHT

19.24.2 PRODUKTPORTFOLIO

19.24.3 JÜNGSTE ENTWICKLUNG

20 FRAGEBOGEN

21 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 REGULIERUNGSABDECKUNG

TABELLE 2: SEIDENMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 3: SEIDENMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND METER)

TABELLE 4: MAULBEERSEIDE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 5: TASAR-SEIDE/WILDSEIDE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 6: ERI-SEIDE IN NORDAMERIKA AUF DEM SEIDENMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 7: MUGA-SEIDE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 8: SPINNENSEIDE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 9: NORDAMERIKANISCHE ANAPHE-SEIDE AUF DEM SEIDENMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 10: FAGARA-SEIDE IN NORDAMERIKA AUF DEM SEIDENMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 11: NORDAMERIKANISCHE KOHLENSEIDE AUF DEM SEIDENMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 12: MUSSELSEIDE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 13: NORDAMERIKANISCHE MEERESSEIDE AUF DEM SEIDENMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 14: SEIDENCHARMEUSE (SEIDE SATIN) AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 15: NORDAMERIKANISCHER CHIFFON-SEIDE (CREPE-CHIFFON) AUF DEM SEIDENMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 16: DUPION-SEIDE (DUPPIONI ODER DUPION) IN NORDAMERIKA AUF DEM SEIDENMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 17: SEIDENGAZE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 18: FUJI-SEIDE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 19: SEIDEN-NOIL AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 20 NORDAMERIKANISCHER SEIDEN-SHANTUNG-MARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 21: SEIDENORGANZA AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 22: NORDAMERIKANISCHER SEIDENSTOFF AUF DEM SEIDENMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 23: SEIDENKRÊPE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 24 NORDAMERIKA HABUTAI-SEIDE / HABOTAI-SEIDE AUF DEM SEIDENMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 25: SEIDEN-PONGÉE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 26: ANDERE PARTNER IM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 27: NORDAMERIKANISCHER SEIDENMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 28: SEIDENSTOFFE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 29: ROHSEIDE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 30: SEIDENGARNE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 31: SEIDENABFÄLLE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 32: SEIDENMISCHUNGEN AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 33: ENTGUMMIERTE SEIDE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 34: ANDERE PARTNER IM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 35: NORDAMERIKANISCHER SEIDENMARKT, NACH GEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR LEICHTGEWICHT IN SEIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR MITTELGEWICHT IN SEIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 38: NORDAMERIKA – SCHWERGEWICHT AUF DEM SEIDENMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 39: SEIDENMARKT IN NORDAMERIKA, NACH LAGEN, 2018–2032 (TAUSEND USD)

TABELLE 40: NORDAMERIKANISCHER MARKT FÜR 2-LAGIGE SEIDE, NACH REGION, 2018–2032 (USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR 4-LAGIGE SEIDE, NACH REGION, 2018–2032 (USD)

TABELLE 42: NORDAMERIKANISCHER MARKT FÜR 3-LAGIGE SEIDE, NACH REGION, 2018–2032 (USD)

TABELLE 43: ANDERE PARTNER IM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (USD)

TABELLE 44: SEIDENMARKT IN NORDAMERIKA, NACH HERKUNFTSLAND, 2018–2032 (TAUSEND USD)

TABELLE 45 NORDAMERIKA CHINA SEIDE AUF DEM SEIDENMARKT, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 46: INDISCHE SEIDE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 47: INDISCHE SEIDE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 48 NORDAMERIKANISCHER TUSSAH-/TUSSAR-SEIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 49 NORDAMERIKA JAPANISCHE SEIDE AUF DEM SEIDENMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 50: NORDAMERIKANISCHE JAPANISCHE SEIDE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 51: Nordamerikanische, iranische Seide auf dem Seidenmarkt, nach Region, 2018–2032 (in TAUSEND USD)

TABELLE 52 NORDAMERIKA THAILAND SEIDE AUF DEM SEIDENMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 53 NORDAMERIKA THAILAND SEIDE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 54: ANDERE PARTNER IM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 55: SEIDENMARKT IN NORDAMERIKA, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 56: REINE SEIDE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 57: Nordamerikanische Mischseide auf dem Seidenmarkt, nach Region, 2018–2032 (in TAUSEND USD)

TABELLE 58: MISCHSEIDE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 59 NORDAMERIKANISCHER STANDARDSEIDE AUF DEM SEIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 60: SEIDENMARKT IN NORDAMERIKA NACH PRODUKTIONSVERFAHREN, 2018–2032 (TAUSEND USD)

TABELLE 61: KOKONPRODUKTION AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 62: NORDAMERIKA IM SEIDENMARKT, NACH REGIONEN, 2018–2032 (TAUSEND USD)

TABELLE 63 NORDAMERIKANISCHER MARKT FÜR SEIDENBRAUEREI, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 64: NORDAMERIKANISCHER MARKT FÜR SEIDENFÄRBUNG, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 65: NORDAMERIKANISCHER MARKT FÜR SEIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 66: ANDERE PARTNER IM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 67: NORDAMERIKANISCHER SEIDENMARKT, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 68: NORDAMERIKANISCHER TEXTILMARKT AUS SEIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 69 NORDAMERIKANISCHER TEXTILMARKT AUS SEIDE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 70: NORDAMERIKANISCHER MARKT FÜR SEIDENKLEIDUNG, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 71 NORDAMERIKANISCHER TEXTILMARKT AUS SEIDE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 72: NORDAMERIKANISCHER TEXTILMARKT IN SEIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 73 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE SEIDEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 74: ANDERE PARTNER IM SEIDENMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 75: ANDERE UNTERNEHMEN AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 76: NORDAMERIKANISCHER SEIDENMARKT NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 77 NORDAMERIKA OFFLINE IM SEIDENMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 78 NORDAMERIKA OFFLINE IM SEIDENMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 79: NORDAMERIKA: ONLINE-MARKT FÜR SEIDEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 80: SEIDENMARKT IN NORDAMERIKA, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 81: NORDAMERIKANISCHER SEIDENMARKT, NACH LÄNDERN, 2018–2032 (TAUSEND METER)

TABELLE 82: SEIDENMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 83 SEIDENMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND METER)

TABELLE 84: SEIDENMARKT IN NORDAMERIKA, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 85: NORDAMERIKANISCHER SEIDENMARKT, NACH GEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 86: SEIDENMARKT IN NORDAMERIKA, NACH LAGEN, 2018–2032 (TAUSEND USD)

TABELLE 87: SEIDENMARKT IN NORDAMERIKA, NACH HERKUNFTSLAND, 2018–2032 (TAUSEND USD)

TABELLE 88: INDISCHE SEIDE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 89 NORDAMERIKANISCHER MARKT FÜR TUSSAH-/TUSSAR-SEIDE NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 90 NORDAMERIKA JAPANISCHE SEIDE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 91 NORDAMERIKA THAILAND SEIDE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 92: SEIDENMARKT IN NORDAMERIKA, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 93: MISCHSEIDE AUF DEM SEIDENMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 94: SEIDENMARKT IN NORDAMERIKA, NACH PRODUKTIONSVERFAHREN, 2018–2032 (TAUSEND USD)

TABELLE 95: SEIDENMARKT IN NORDAMERIKA, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 96: NORDAMERIKANISCHER TEXTILMARKT FÜR SEIDE, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 97: NORDAMERIKANISCHER MARKT FÜR SEIDENKLEIDUNG, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 98 NORDAMERIKANISCHER TEXTILMARKT AUS SEIDE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 99 NORDAMERIKANISCHER MARKT FÜR MEDIZINISCHE SEIDEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 100: ANDERE UNTERNEHMEN IM SEIDENMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 101: SEIDENMARKT IN NORDAMERIKA, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 102 NORDAMERIKA OFFLINE IM SEIDENMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 103 US-SEIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 104 US-SEIDEMARKT, NACH ART, 2018–2032 (TAUSEND METER)

TABELLE 105 US-SEIDEMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 106 US-SEIDEMARKT, NACH GEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 107 US-SEIDEMARKT, NACH LAGEN, 2018–2032 (TAUSEND USD)

TABELLE 108 US-SEIDEMARKT, NACH HERKUNFTSLAND, 2018–2032 (TAUSEND USD)

TABELLE 109 US-INDISCHE SEIDE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 110 US-MARKT FÜR TUSSAH/TUSSAR IN SEIDE NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 111 US-JAPANISCHE SEIDE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 112 US-THAILAND-SEIDE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 113 US-SEIDEMARKT, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 114 US-MISCHSEIDE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 115 US-SEIDEMARKT, NACH PRODUKTIONSVERFAHREN, 2018–2032 (TAUSEND USD)

TABELLE 116 US-SEIDEMARKT, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 117 US-TEXTILMARKT FÜR SEIDE, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 118 US-MARKT FÜR SEIDENKLEIDUNG, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 119 US-TEXTILMARKT IN SEIDE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 120 US-MARKT FÜR MEDIZINISCHE SEIDEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 121: ANDERE US-UNTERNEHMEN AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 122 US-SEIDEMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 123 US-OFFLINE-MARKT IM SEIDENMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 124 KANADISCHER SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 125 KANADISCHER SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND METER)

TABELLE 126 KANADISCHER SEIDENMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 127 KANADISCHER SEIDENMARKT, NACH GEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 128 KANADISCHER SEIDENMARKT, NACH LAGEN, 2018–2032 (TAUSEND USD)

TABELLE 129 KANADISCHER SEIDENMARKT, NACH HERKUNFTSLAND, 2018–2032 (TAUSEND USD)

TABELLE 130 KANADISCHE INDISCHE SEIDE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 131 KANADISCHER MARKT FÜR TUSSAH/TUSSAR IN SEIDE NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 132 KANADA JAPAN SEIDE AUF DEM SEIDENMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 133 KANADA THAILAND SEIDE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 134 KANADISCHER SEIDENMARKT, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 135 KANADISCHE MISCHSEIDE AUF DEM SEIDENMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 136 KANADISCHER SEIDENMARKT, NACH PRODUKTIONSVERFAHREN, 2018–2032 (TAUSEND USD)

TABELLE 137 KANADISCHER SEIDENMARKT, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 138 KANADISCHER TEXTILMARKT FÜR SEIDE, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 139 KANADISCHER MARKT FÜR SEIDENKLEIDUNG, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 140: KANADISCHER TEXTILMARKT AUF SEIDE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 141 KANADISCHER MARKT FÜR MEDIZINISCHE SEIDEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 142 KANADA, ANDERE UNTERNEHMEN AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 143 KANADISCHER SEIDENMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 144 KANADA OFFLINE IM SEIDENMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 145: MEXIKO-SEIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 146 MEXIKO-SEIDEMARKT, NACH ART, 2018–2032 (TAUSEND METER)

TABELLE 147 MEXIKO: SEIDENMÄRKTE NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 148 MEXIKO: SEIDENMÄRKTE, NACH GEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 149 MEXIKO: SEIDENMARKT, NACH LAGEN, 2018–2032 (TAUSEND USD)

TABELLE 150: MEXIKO-SEIDEMARKT, NACH HERKUNFTSLAND, 2018–2032 (TAUSEND USD)

TABELLE 151 MEXIKANISCHE INDISCHE SEIDE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 152 MEXIKO: TUSSAH-/TUSSAR-SEIDE-MARKT NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 153 MEXIKO-JAPAN-SEIDE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 154 MEXIKO THAILAND SEIDE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 155 MEXIKO: SEIDENMÄRKTE NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 156 MEXIKANISCHE MISCHSEIDE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 157 MEXIKO: SEIDENMÄRKTE NACH PRODUKTIONSVERFAHREN, 2018–2032 (TAUSEND USD)

TABELLE 158 MEXIKO: SEIDENMARKT, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 159 MEXIKO: TEXTILIEN AUF DEM SEIDENMÄRKTE, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 160 MEXIKO: MARKT FÜR SEIDENKLEIDUNG, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 161 MEXIKO: TEXTILIEN AUF DEM SEIDENMÄRKTE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 162 MEXIKO – MARKT FÜR MEDIZINISCHE SEIDEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 163 MEXIKO: ANDERE UNTERNEHMEN AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 164: MEXIKO-SEIDEMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 165 MEXIKO OFFLINE AUF DEM SEIDENMARKT, NACH ART, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: SEIDENMARKT IN NORDAMERIKA

ABBILDUNG 2: SEIDENMARKT IN NORDAMERIKA: DATENTRIANGULATION

ABBILDUNG 3: SEIDENMARKT IN NORDAMERIKA: DROC-ANALYSE

ABBILDUNG 4 SEIDENMARKT IN NORDAMERIKA: REGIONALE MARKTANALYSE

ABBILDUNG 5: SEIDENMARKT IN NORDAMERIKA: UNTERNEHMENSANALYSE

ABBILDUNG 6 SEIDENMARKT IN NORDAMERIKA: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 SEIDENMARKT IN NORDAMERIKA: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 8: SEIDENMARKT IN NORDAMERIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 SEIDENMARKT IN NORDAMERIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10: MARKTABDECKUNGSRASTER FÜR DEN ENDVERWENDUNGSBEREICH

ABBILDUNG 11 SEIDENMARKT IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 12: ASIEN-PAZIFIK WIRD ERWARTET, DEN NORDAMERIKANISCHEN SEIDENMARKT ZU DOMINIEREN UND IM PROGNOSEZEITRAUM MIT DER HÖCHSTEN CAGR ZU WACHSEN

ABBILDUNG 13 ZUSAMMENFASSUNG

ABBILDUNG 14 DER NORDAMERIKANISCHE SEIDENMARKT BESTEHT AUS 23 SEGMENTEN, NACH ART (2024)

ABBILDUNG 15 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 16: Es wird erwartet, dass die hohe staatliche Unterstützung für die heimische Seidenproduktionsindustrie den nordamerikanischen Seidenmarkt im Prognosezeitraum (2025–2032) ankurbelt.

ABBILDUNG 17: DAS SEGMENT MAULBEERE-SEIDE WIRD 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL DES NORDAMERIKANISCHEN SEIDENMARKTES AUSMACHEN

ABBILDUNG 18 ASIEN-PAZIFIK IST DER AM SCHNELLSTEN WACHSENDE MARKT FÜR DEN NORDAMERIKANISCHEN SEIDENMARKT IM PROGNOSEZEITRAUM

ABBILDUNG 19 PORTERS FÜNF-KRÄFTE-ANALYSE

ABBILDUNG 20: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN SEIDENMARKTES

ABBILDUNG 21 SEIDENMARKT IN NORDAMERIKA: NACH TYP, 2024

ABBILDUNG 22 SEIDENMARKT IN NORDAMERIKA: NACH PRODUKTTYP, 2024

ABBILDUNG 23 SEIDENMARKT IN NORDAMERIKA: NACH GEWICHT, 2024

ABBILDUNG 24 SEIDENMARKT IN NORDAMERIKA: NACH LAGEN, 2024

ABBILDUNG 25 SEIDENMARKT IN NORDAMERIKA: NACH HERKUNFTSLAND, 2024

ABBILDUNG 26 SEIDENMARKT IN NORDAMERIKA: NACH MATERIAL, 2024

ABBILDUNG 27 SEIDENMARKT IN NORDAMERIKA: NACH PRODUKTIONSVERFAHREN, 2024

ABBILDUNG 28 SEIDENMARKT IN NORDAMERIKA: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 29 SEIDENMARKT IN NORDAMERIKA: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 30 SEIDENMARKT IN NORDAMERIKA: MOMENTAUFNAHME (2024)

ABBILDUNG 31 SEIDENMARKT IN NORDAMERIKA: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.