North America Soil Health Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.30 Billion

USD

8.52 Billion

2025

2033

USD

4.30 Billion

USD

8.52 Billion

2025

2033

| 2026 –2033 | |

| USD 4.30 Billion | |

| USD 8.52 Billion | |

| % | |

|

North America Soil Health Market Segmentation, Nach Typ (Ölverbesserungsprodukte und Testing & Monitoring Products), Bodentyp (Alluvial Soils, Red Soils, Loams, Black Soils, Arid Soils, Sandy Soils, Silt Soils, Clay Soils, Yellow Soils, Laterite Soils

Nordamerika Boden Gesundheitsmarkt Größe

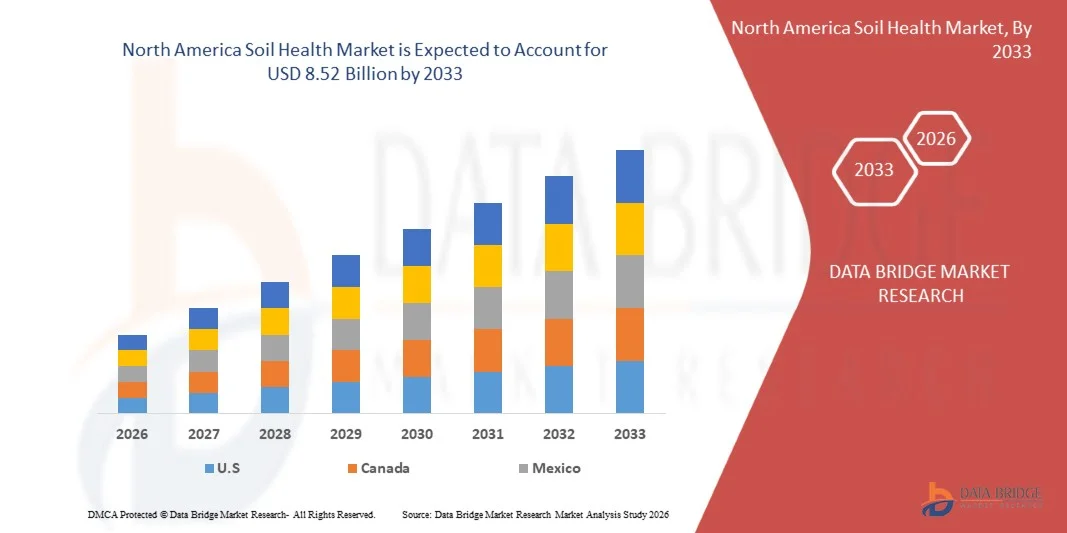

- Der North America Soil Health Market wird voraussichtlich erreichenUSD 8.52 Milliarden von 2033von USD 4.30 Billion2025,mit einemCAGR von 8,9%in der Prognosezeit von 2026 bis 2033.

- Der North America Soil Health Market erlebt ein konsequentes Wachstum, das durch die zunehmende Nutzung von Bodengesundheitslösungen in Sektoren wie Landwirtschaft, Gartenbau, Landschaftsbau und Forstwirtschaft getrieben wird. Diese Lösungen werden für ihre Fähigkeit geschätzt, die Bodenfruchtbarkeit zu verbessern, die Nährstoffrückhaltung zu verbessern und nachhaltige Landmanagement-Praktiken zu unterstützen.

- Kontinuierliche Fortschritte in der Boden-Änderungstechnologien, Formulierungstechniken und Produkteffizienz, neben verbesserten Qualitätsstandards, erleichtern die breitere Einführung innovativer Bodengesundheitsprodukte in Hochleistungsanwendungen, einschließlich der Steigerung der Produktivität der Ernte, der Bodenbearbeitung und der Präzisionslandwirtschaft. Dies trägt zu verbesserter Bodenqualität, Ernteerträgen und langfristiger ökologischer Nachhaltigkeit bei.

- Unterstützende regulatorische Rahmenbedingungen zur Förderung umweltfreundlicher und umweltfreundlicher landwirtschaftlicher Inputs, kombiniert mit erhöhten Anforderungen an die Umweltverträglichkeit, fördern die Akteure, Lösungen für Bodengesundheit als sicherere, nachhaltige und umweltverträgliche Alternativen zu traditionellen Praktiken zu verabschieden.

Analyse des Bodengesundheitsmarktes in Nordamerika

- Der North America Soil Health Market bietet eine breite Palette von Branchen, darunter Textilien, Papier, Harze, Pharmazeutika, Kosmetik und Wasserbehandlung. Die Nachfrage wird in erster Linie durch ihre robusten Vernetzungsfähigkeiten und ihre Rolle als kritisches Zwischenprodukt in Spezial- und Hochleistungschemikalienformulierungen angetrieben.

- Der North America Soil Health Market bietet ähnliche Branchen wie Textilien, Papier, Harze, Pharmazeutika, Kosmetik und Wasserbehandlung. Seine Annahme wird durch starke funktionelle Eigenschaften und seine Bedeutung als Zwischenprodukt in Spezial- und Leistungschemieanwendungen gefördert.

- Im Jahr 2025 wird das Segment Soil Enhancement Products mit einem Anteil von 88,92% an den North America Soil Health Market prognostiziert, was durch seinen umfangreichen Einsatz bei der Herstellung von Harzen, Klebstoffen und Chemikalien zur Papierbehandlung bedingt ist. Das Segment profitiert von einer erheblichen Nachfrage im großtechnischen Betrieb und der Kosteneffizienz in der Massenproduktion, was es zu einer bevorzugten Wahl gegenüber anderen Sorten macht.

- Die zunehmende Einführung fortschrittlicher Technologien wie AI-fähige Bodenüberwachungssysteme, automatisierte Bewässerung und Echtzeit-Nährstoffanalysen verbessern die betriebliche Effizienz und unterstützen das Marktwachstum in kommerziellen und industriellen landwirtschaftlichen Anwendungen.

- Die USA dominierten 2025 den globalen North America Soil Health Market aufgrund seines reifen Agrarsektors, der weit verbreiteten Einführung von Präzisionsbautechnologien und robusten Investitionen in Forschung und Entwicklung.

- Kanada wird in den kommenden Jahren im Nordamerikanischen Soil-Gesundheitsmarkt rasant wachsen und wird durch die Erhöhung der staatlichen Fördermittel für Bodenforschung und fortschrittliche Politiken zur nachhaltigen Landwirtschaft gefördert.

- Bequeme Regierungspolitiken, Infrastrukturentwicklung und Investitionen in nachhaltige Landwirtschaftsinitiativen treiben das Marktwachstum weiter voran, fördern die Annahme fortschrittlicher Lösungen für die Bodengesundheit und stärken die langfristigen Wachstumsaussichten der Industrie.

Report Scope und North America Soil Health Market Segmentation

| Attribute | Nordamerika Boden Gesundheitsmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder |

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Trends auf dem Markt für Bodengesundheit

„Integration mit Smart Agriculture, Soil Management und Precision Farming Ecosystems„

- Bodengesundheitslösungen werden zunehmend in intelligente Landwirtschaftsumgebungen integriert, unterstützen die Produktivität der Pflanzen, die Nährstoffoptimierung und das nachhaltige Landmanagement. Diese Lösungen ermöglichen eine konsequente Bodenüberwachung, präzise Anwendung von Änderungsanträgen und datengesteuerte Entscheidungsfindung im Einklang mit Industrie 4.0 Prinzipien in der Landwirtschaft.

- In Bodenbearbeitungs- und Lagerstätten helfen Bodenänderungen und Conditioner bei der Feuchtigkeitsretention, der Nährstoffstabilisierung und der Bodenstrukturverbesserung, der Verbesserung der Handhabungseffizienz, der Lagerstabilität und der nachgelagerten Anwendungssicherheit.

- Die zunehmende Annahme von Bodengesundheitsprodukten in Präzisions-Ackerbaugeräten, kontrollierten Bewässerungssystemen und automatisierten Feldüberwachungsplattformen unterstützt die flächendeckende landwirtschaftliche Effizienz durch die Verbesserung der Nährstoffversorgung, die Verringerung der Verschwendung und die Förderung langfristiger Bodenhaltigkeit im landwirtschaftlichen Betrieb.

Für das Gericht

- Im Januar 2025 wurden fortschrittliche Technologien zur Bodenänderung zunehmend in automatisierte Bewässerungs- und Feldüberwachungssysteme integriert. Diese Systeme, kombiniert mit Echtzeit-Bodennährsensoren und digitalen Analyseplattformen, verbesserten betrieblichen Wirkungsgrad, Konsistenz und Nachhaltigkeit im landwirtschaftlichen Betrieb und unterstreicht die Rolle von Bodengesundheitslösungen in landwirtschaftlichen Ökosystemen der nächsten Generation.

- Die jüngsten Entwicklungen in der Industrie weisen auf eine steigende Annahme von speziellen Bodenkonditionierern, mikrobiellen Inokulanten und humikbasierten Produkten in hochleistungsfähigen landwirtschaftlichen und präzisen landwirtschaftlichen Anwendungen hin. Die Ausweitung der Mechanisierung, datengetriebene Landwirtschaftspraktiken und die Nachhaltigkeitsanforderungen verstärken die wachsende Bedeutung von Lösungen für die Bodengesundheit über herkömmliche landwirtschaftliche Anwendungen hinaus.

North America Soil Health Market Dynamics

Fahrer

„Anforderungen an die landwirtschaftliche Modernisierung und leistungsorientierte Bodenlösung„

- Der globale Agrarsektor erlebt eine beschleunigte Einführung fortschrittlicher Lösungen für die Bodengesundheit, die durch immer komplexere Leistungsanforderungen an die pflanzliche Produktion, den Gartenbau, die Landschaftsbau und die Forstwirtschaft verursacht werden. Landwirte und Betriebe priorisieren diese Lösungen für ihre Fähigkeit, Bodenstruktur, Nährstoffrückhaltung, Wasserhaltefähigkeit und langfristige Fruchtbarkeit zu verbessern. Da sich die landwirtschaftlichen Prozesse auf höhere Effizienz, Ertragskonsistenz und Nachhaltigkeit entwickeln, wächst die Nachfrage nach Bodenänderungen, die eine optimierte Nährstoffversorgung, verbesserte Ernteleistung und umweltverträgliche Praktiken unterstützen.

- Die zunehmende Rolle von Bodengesundheitsprodukten innerhalb von Initiativen zur Modernisierung der Landwirtschaft hat ein dynamisches Umfeld für Innovation geschaffen, das zu Fortschritten in der Produktformulierung, der Anwendungsvielfalt und der Kompatibilität mit Präzisionsbaugeräten führt. Als Reaktion auf diese bedarfsgerechte Verschiebung investieren die Hersteller in die Entwicklung kundenspezifischer Bodenlösungen, die auf spezifische Pflanzenarten, Bodenbedingungen und Klimazonen zugeschnitten sind, einschließlich demütiger Änderungsanträge, Biostimulantien und leistungssteigernde Dünger.

- Diese Innovationen werden größtenteils von den betrieblichen Erfordernissen der modernen Landwirtschaft angetrieben, die anpassungsfähige Bodenlösungen erfordert, die unter vielfältigen Feldbedingungen und regulatorischen Anforderungen zuverlässig durchführbar sind. Da Farmen und Agribusinesses weiterhin fortschrittliche Bodengesundheitsprodukte in Bewässerungs-, Düngungs- und Bodenmanagement-Workflows integrieren, beeinflusst diese Dynamik nicht nur die Lieferanten-Investitionsstrategien, sondern auch die Rolle der Bodengesundheitslösungen als kritischer Ermöglicher nachhaltiger, hoher Ertrag und qualitätsorientierter landwirtschaftlicher Produktion.

Für das Gericht

- Im September 2023 betonten die Agrarberichte eine verstärkte Annahme von demütigen und mikrobiellen Bodenänderungen in fortgeschrittenen Garten- und Feldpflanzenbetrieben zur Verbesserung der Bodenstruktur, der Nährstoffverfügbarkeit und der Wassereinlagerung bei strengeren Umweltstandards.

- Seit Februar 2024 zeigten regionale Erkenntnisse, dass landwirtschaftliche Betriebe in ganz Europa den Einsatz von biostimulanten und nährstoffreichen Bodenkonditionierern verstärkt haben, um nachhaltige Produktionspraktiken zu unterstützen und die Abhängigkeit von herkömmlichen chemischen Düngemitteln mit höherer Umweltbelastung zu reduzieren.

- Im Februar 2025 betonten die Entwicklungen in ganz Asien-Pazifik die wachsenden Investitionen in Spezialprodukte für Bodengesundheit, einschließlich Huminsäuren, organischen Änderungsanträgen und mikrobiellen Inokulanten, um die steigende Nachfrage aus groß angelegten Landwirtschafts-, Präzisions- und nachhaltigem Landmanagement zu erfüllen.

- Die zunehmende Übernahme fortschrittlicher Bodengesundheitslösungen im globalen Agrarsektor unterstreicht ihre zunehmende Bedeutung als multifunktionale Produkte, die auf die Entwicklung von Leistungs-, Effizienz- und Nachhaltigkeitsanforderungen ausgerichtet sind. Da die Landwirtschaft weiterhin auf qualitativ hochwertige Produktionen, kontrollierte Nährstoffversorgung und optimiertes Bodenmanagement vorantreibt, positionieren diese Lösungen ihre funktionalen Fähigkeiten als kritische Enabler von verbesserten Ernteerträgen, Bodenfruchtbarkeit und langfristiger Landproduktivität.

Zurückhaltung/Challenge

„Lack of Harmonized Global Regulatory Frameworks for Soil Health Solutions“

- Das Fehlen harmonisierter globaler Vorschriften für die Herstellung, Anwendung und Handhabung von Böden stellt eine bemerkenswerte Herausforderung für den North America Soil Health Market dar, da sich die regulatorischen Anforderungen in Ländern und Regionen deutlich unterscheiden.

- Regulatorische Behörden wenden unterschiedliche Standards in Bezug auf Produktzusammensetzung, zulässige Wirkstoffgrenzen, Umweltverträglichkeit, Etikettierung, Transport und Abfallmanagement an. Diese regulatorische Fragmentierung kombiniert Hersteller von Bodengesundheitslösungen und nachgelagerte landwirtschaftliche Anwender, um Formulierungen, Dokumentationen, Sicherheitsprotokolle und Compliance-Strategien für jeden Markt zu ändern, die operative Komplexität zu erhöhen, die Compliance-Kosten und die Zeit zur Annahme.

- Dies hat zur Folge, dass Unternehmen sich weltweit mit Einschränkungen in der Skalierung von Bodengesundheitsprodukten konfrontiert sehen, insbesondere für grenzüberschreitende Handels- und multinationale Lieferketten, die Landwirtschaft, Gartenbau, Landschaftsbau und Forstanwendungen bedienen.

Zum Beispiel

- Ende 2025 führten die regionalen Umweltbehörden in Asien und Europa unterschiedliche Compliance-Anforderungen für Bodenkonditionierer, demütige Änderungsanträge und mikrobielle Inokulanten mit Variationen zulässiger aktiver Komponenten und Berichtspflichten ein, die regulatorische Unannehmlichkeiten illustrieren, die standardisierte Produktions- und Exportstrategien komplizieren.

- Im Mai 2025 erzwingten nationale und lokale Regulierungsbehörden in aufstrebenden Märkten strengere Handhabungs-, Lager- und Transportbeschränkungen über die bestehenden zentralen Richtlinien hinaus, wodurch temporäre operative Störungen für Hersteller und Händler von Bodengesundheitslösungen entstehen, die während der Durchsetzungsperiode zusätzliche Genehmigungen erhalten und Logistik-Workflows ändern mussten.

- Der Mangel an harmonisierten globalen Regulierungsrahmen stellt weiterhin eine strukturelle Herausforderung für den North America Soil Health Market dar, die die Leichtigkeit der standardisierten Produktion, Verteilung und grenzüberschreitenden Handel begrenzt und die Notwendigkeit regionalspezifischer Compliance-Strategien erhöht.

North America Soil Health Market Scope

Der North America Soil Health Market wird in sechs Segmente auf Basis von Typ, Bodentyp, Technologie, Anwendung, Endverbraucher, Vertriebskanal segmentiert

Typ

Auf Basis des Typs wird der Markt in Bodenverbesserungsprodukte und Testing & Monitoring Produkte segmentiert

Im Jahr 2026 wird erwartet, dass das Segment Soil Enhancement Products den North America Soil Health Market dominiert, der einen höchsten Anteil von 88,96% ausmacht und seine tiefe Integration in eine breite Palette von landwirtschaftlichen und gärtnerischen Anwendungen widerspiegelt. Diese Dominanz wird in erster Linie durch den umfangreichen Einsatz von industriellen Bodenänderungen, humic-basierten Produkten und Biostimulanzen in der pflanzlichen Produktion, der Präzisionszucht, der Landschaftsbau und der Bodenrehabilitation getrieben, wo eine groß angelegte, kontinuierliche Anwendung unerlässlich ist, um Bodenfruchtbarkeit, Nährstoffbilanz und Pflanzenleistung zu erhalten. Ihre Fähigkeit, zuverlässige Nährstoffrückhalte-, Wasserhalte- und Bodenkonditionierungseigenschaften im Feldmaßstab zu liefern, macht sie zu einer bevorzugten Wahl für Landwirte und Betriebe, die landwirtschaftliche Betriebe mit hohem Durchsatz betreiben.

Darüber hinaus wird die starke Marktposition des Segments Testing & Monitoring Products durch seine Kosteneffizienz und Verfügbarkeit in Massenvolumen verstärkt, was sich gut mit den Beschaffungsstrategien großer landwirtschaftlicher Anwender ausrichtet, die die Betriebskosten optimieren wollen, ohne die Bodenproduktivität und die Ernteergebnisse zu beeinträchtigen. Da sich die Agrar- und Gartenbausektoren sowohl in den entwickelten als auch in den Schwellenländern rasant ausdehnen, wird die Nachfrage nach standardisierten, hochvolumigen Bodengesundheitslösungen weiterhin robust bleiben.

Diese anhaltende Nachfrage, kombiniert mit der Vielseitigkeit und Verträglichkeit von Bodenverbesserungsprodukten mit unterschiedlichen Bodenarten, Kulturzyklen und Klimabedingungen, positioniert das Industrie-Grad-Segment als primärer Umsatz mit dem North America Soil Health Market im Jahr 2026.

Mit Bodentyp

Auf Basis des Bodentyps wird der Markt in Alluvial Soils, Red Soils, Loams, Black Soils, Arid Soils, Sandy Soils, Silt Soils, Clay Soils, Yellow Soils, Laterite Soils, Saline/Alkaline Soils, Peat Soils, Chalky Soils, and Others segmentiert.

Im Jahr 2026 wird erwartet, dass das Segment Alluvial Soils den North America Soil Health Market dominiert, der den höchsten Anteil von 16,99% ausmacht, der von seinen überlegenen Leistungsmerkmalen und der verbesserten Funktionssicherheit in fortschrittlichen landwirtschaftlichen und landwirtschaftlichen Anwendungen angetrieben wird. Bodengesundheitslösungen, die auf alluviale Böden zugeschnitten sind, bieten eine verbesserte Nährstoffretention, Wasserhaltefähigkeit und Bodenstrukturstabilisierung. Sie eignen sich besonders für Anwendungen, bei denen präzise Bodenkonditionierung und konsistente Ernteergebnisse kritisch sind. Diese Eigenschaften verbessern den Einsatz in der Präzisionslandwirtschaft, der hochwertigen Gartenbau, der Spezialkulturproduktion und der Bodenrehabilitationsprojekte deutlich, wo die optimierte Bodenleistung direkt zu verbesserten Ernteerträgen, Nachhaltigkeit und Ressourceneffizienz führt.

Darüber hinaus wird die starke Marktposition des Segments Alluvial Soils durch seine gleichbleibende Qualität und Ausrichtung mit strengen regulatorischen und agronomischen Standards verstärkt. Landwirte und Landwirte bevorzugen zunehmend maßgeschneiderte Bodenlösungen für alluviale Böden, um den wachsenden Anforderungen an Bodensicherheit, Umwelteinfluss und Prozesstransparenz gerecht zu werden. Da sich die landwirtschaftlichen Praktiken weiter in Richtung leistungsgetriebener, hochwertiger Anbau verlagern, wird die Nachfrage nach qualitativ hochwertigen Bodengesundheitslösungen für alluviale Böden voraussichtlich robust bleiben und die Dominanz dieses Segments im Nordamerikanischen Bodengesundheitsmarkt 2026 verfestigen.

Von der Technik

Auf der Grundlage der Technologie wird der Markt in konventionelles Bodenmanagement, integriertes Bodenfruchtbarkeitsmanagement (ISFM), Precision Soil Health Management, Regenerative Landwirtschaftspraktiken, Andere segmentiert

Im Jahr 2026 wird erwartet, dass das Segment Konventionelles Bodenmanagement den nordamerikanischen Bodengesundheitsmarkt dominiert, der den höchsten Anteil von 30,98% ausmacht, der von seiner überlegenen operativen Effizienz und einer starken Ausrichtung auf die modernen Anforderungen an die Landwirtschaft und das Landmanagement angetrieben wird. Dieser Management-Ansatz ermöglicht eine bessere Nährstoffversorgung, eine konsistente Bodenkonditionierung und vorhersehbare Ernteergebnisse, wodurch es besonders gut für Anwendungen geeignet ist, die zuverlässige und standardisierte Bodenverbesserungslösungen erfordern. Im Vergleich zu herkömmlichen oder ad-hoc Bodenpraktiken bieten strukturierte konventionelle Management-Techniken einen kontrollierten Rahmen für die Bodenbehandlung, stabilen, großflächigen Anbau mit reduzierter Variabilität und optimierter Feldleistung.

Darüber hinaus wird die starke Marktposition des Segments Regenerative Landwirtschaftspraxis durch seine verbesserte Betriebssicherheit, Kosteneffizienz und Einhaltung von Umwelt- und Nachhaltigkeitsstandards gestärkt, die für Bodenlösungen zunehmend kritisch geworden sind. Dieser Ansatz reduziert die Abhängigkeit von gefährlichen chemischen Inputs, unterstützt weniger Umweltauswirkungen und ermöglicht die Einhaltung strenger regionaler Vorschriften. Da die globale Nachfrage nach Bodengesundheitslösungen weiterhin über die pflanzliche Produktion, den Gartenbau, die Landschaftsbau und die Anwendungen der Präzisions-Landwirtschaft wächst, nehmen die Landwirte und Agrarbetriebe diese skalierbare und nachhaltige Methode zunehmend an und verfestigen ihre führende Position im Markt im Jahr 2026.

von Anwendung

Auf Basis der Anwendung wird der Markt in Crop Soil und Non-Crop Soil segmentiert. Der Crop Soil wird durch die Anwendung in Getreide & Getreide, Ölsaaten & Pulse, Obst & Gemüse, kommerzielle Kropfen, Plantation Crops, and Others

Im Jahr 2026 wird erwartet, dass das Segment Crop Soil den Markt dominiert, was den höchsten Anteil von 71,41 % ausmacht, was durch seine Vielseitigkeit und praktischen Vorteile in einer Vielzahl von landwirtschaftlichen und landwirtschaftlichen Anwendungen bedingt ist. Crop-Boden-Lösungen sind durch ihre einfache Handhabung, sichere Lagereigenschaften und die Eignung für eine präzise Anwendung sehr bevorzugt, so dass sie besonders gut mit den Anforderungen der pflanzlichen Produktion, der Gartenbau und der hochwertigen Spezialkulturen, wo kontrollierte Nutzung und Kontaminationsprävention sind kritisch.

Darüber hinaus wird die starke Marktposition des Segments Crop Soil durch seine weit verbreitete Verfügbarkeit und kostengünstige Produktion gestärkt, die eine nahtlose Verteilung und Beschaffung in den entwickelten und aufstrebenden Märkten ermöglichen. Landwirte und Betriebe setzen zunehmend auf standardisierte Bodenproduktformate, die die Lagerung, den Transport und die Einhaltung der Vorschriften vereinfachen und gleichzeitig die Produktqualität und -leistung gewährleisten. Da der landwirtschaftliche Sektor weiterhin bequeme, zuverlässige und hochperformierende Bodengesundheitslösungen fordert, wird das Segment Crop Soil voraussichtlich seine führende Marktposition im nordamerikanischen Soil Health Market im Jahr 2026 aufrecht erhalten.

Von End-User

Auf der Grundlage von End-User wird der Markt in Farmers & Growers, Agribusiness Companies, Landscaping & Forestry Companies, Government & Regulatory Bodies, Research Institute, Universities, and Others

Im Jahr 2026 wird erwartet, dass das Segment Farmers & Growers den Markt dominiert, was den höchsten Anteil von 52,2 % ausmacht, was durch seine weit verbreitete Anwendung bei der Verbesserung der Bodenfruchtbarkeit, der Ernteproduktivität und der Feldleistung bedingt ist. Fortgeschrittene Lösungen für die Bodengesundheit spielen eine wichtige Rolle bei der Verbesserung der Nährstoffrückhaltung, der Wasserhaltefähigkeit und der Bodenstrukturstabilität, wodurch sie über mehrere landwirtschaftliche und gärtnerische Wertschöpfungsketten wesentlich sind.

Darüber hinaus wird das Segment der am schnellsten wachsenden Agribusiness Companies durch die starke Nachfrage nach Spezialboden-Änderungen, Biostimulanten und Humic-basierten Produkten, insbesondere in der Präzisionslandwirtschaft, der hochwertigen pflanzlichen Produktion und der Großlandwirtschaft, verstärkt. Diese Bodengesundheitslösungen verbessern die Bodenleistung und ermöglichen eine effiziente, kostengünstige und nachhaltige Kultivierung. Da sich der Agrarsektor weiterhin auf Ertragsoptimierung, Bodenhaltigkeit und Betriebssicherheit konzentriert, wird erwartet, dass dieses Segment im Jahr 2026 ein wichtiger Wachstumstreiber im North America Soil Health Market bleibt.

Durch den Verteilerkanal

Auf Basis von Distribution Channel wird der Markt in Direktverkäufe und Aftermarket segmentiert.

Im Jahr 2026 wird erwartet, dass das Segment Direct Sales den Markt dominiert, was den höchsten Anteil von 70.19% ausmacht, unterstützt durch seine breite Auslastung in den Bereichen pflanzliche Produktion, Gartenbau und Bodenbearbeitung. Bodengesundheitslösungen in diesem Segment spielen eine wichtige Rolle bei der Verbesserung der Bodenfruchtbarkeit, der Nährstoffrückhaltung und der Resilienz der Pflanzen, wodurch sie eine bevorzugte Wahl in groß angelegten landwirtschaftlichen Betrieben und hochdurchgesetzten landwirtschaftlichen Umgebungen.

Darüber hinaus wird das am schnellsten wachsende Aftermarket-Segment durch die überlegene Effizienz, Stabilität und Kompatibilität fortschrittlicher Bodenänderungen mit bestehenden landwirtschaftlichen Praktiken und Ausrüstung verstärkt und gewährleistet eine gleichbleibende Leistung unter unterschiedlichen Klima- und Bodenbedingungen. Da die Nachfrage nach zuverlässigen, leistungsfähigen und nachhaltigen Lösungen für die Bodengesundheit in mehreren Agrarsektoren weiter ansteigt, wird dieses Segment voraussichtlich eine solide Annahme und seinen führenden Marktanteil im Jahr 2026 erhalten.

US North America Soil Health Market Analysis

- Im Jahr 2025 repräsentiert die USA den größten Anteil am nordamerikanischen Bodengesundheitsmarkt, was 79,01 % der globalen Nachfrage ausmacht. Mit einem projizierten CAGR von 8,7% wird das Wachstum durch eine rasche landwirtschaftliche Modernisierung, die Erweiterung der hochwertigen pflanzlichen Produktion, die zunehmende Einführung von Präzisionsbautechniken und die steigende Nachfrage nach Bodenverbesserungslösungen in verschiedenen landwirtschaftlichen Anwendungen getrieben.

- Die Region profitiert von der Verbesserung der landwirtschaftlichen Infrastruktur, der unterstützenden Regierungspolitik und der wachsenden Investitionen in nachhaltige Landwirtschaftspraktiken und fortschrittliche Bodenmanagementtechnologien. Die Erweiterung von Endverbrauchsanwendungen in der pflanzlichen Produktion, im Gartenbau, in der Landrehabilitation und in der Spezialwirtschaft unterstützt weiterhin starke Marktdurchdringung und langfristiges Wachstumspotenzial.

Kanada Nordamerika Boden Gesundheitsmarkt Länderanalyse

Der Canadian North America Soil Health Market wächst konsequent, unterstützt durch moderne landwirtschaftliche Praktiken, Betonung der Umweltverträglichkeit und Nachfrage nach nachhaltigen Bodenverbesserungsprodukten. Die zunehmende Fokussierung auf umweltfreundliche und wirkungsarme Bodenänderungen erhöht die Annahme in den Bereichen Kultur, Gartenbau und Forstwirtschaft.

Nordamerika Boden Gesundheitsmarkt Anteil

Die Soil Health wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- BASF (Deutschland)

- Bayer AG (Deutschland)

- Corteva (USA)

- Mosaic Indien (Indien)

- UPL (Indien)

- FMC Corporation (USA)

- Syngenta Crop Protection AG (Schweiz)

- EarthOptics (USA)

- Miraterra Technologies Corporation (USA)

- Soil Scout Oy (Finnland)

- Stevens Water Monitoring Systems Inc. (USA)

- METER (US)

- Campbell Scientific, Inc. (USA)

- Sentek Technologies (Australien)

- Tecsoil, Inc.

- Nutrien Ag Solutions, Inc. (Kanada)

- ICL (Israel)

- CropX Inc.

- AgroCares (Niederlande)

- Soilwiz Ltd (UK/Europe)

- Growindigo / Indigo Ag (USA)

- Langley Dünger (U.K.)

- Humintech (Deutschland)

- Coromandel International Ltd. (Indien)

- Evonik (Deutschland)

- ADM (Archer Daniels Midland Company) (USA)

- HUMA GRO (USA)

- Die Scotts Company LLC (USA)

Neueste Entwicklungen im North America Soil Health Market

- Im Oktober 2025 wurde Multichem Specialities Private Limited unter den Top 10 Specialty Chemical Distributors 2025 von Industry Outlook Magazine anerkannt und unterstreicht sein Engagement für Qualität, Innovation und zuverlässigen Service im Bereich Spezialchemie. Im Juli 2025 organisierte das Unternehmen auch in Zusammenarbeit mit dem Breach Candy Hospital Trust, engagierten Mitarbeitern und der Community eine Blutspende, um Gesundheitsinitiativen zu unterstützen.

- Im Februar 2024 nahm Multichem Specialities Private Limited an Vitafoods Indien teil und verstärkte seine Präsenz im Segment Nutraceuticals und Spezialitäten, während sie sich mit Kunden und Partnern engagierte, um ihr erweitertes Portfolio an chemischen Lösungen zu präsentieren.

- Im Oktober 2024 erweiterte Otto Chemie Pvt. Ltd. sein Portfolio an hochreinen Laborchemikalien und Reagenzien, was seine Präsenz in der Pharma-, Forschungs- und Industriebranche verbessert. Das Unternehmen verstärkte auch seine Vertriebsnetzwerk- und Lieferkettenkapazitäten, um die wachsende Nachfrage in Indien und internationalen Märkten zu decken.

- Im Juli 2024 organisierte Otto Chemie Pvt. Ltd. in Zusammenarbeit mit lokalen Krankenhäusern einen Blutspende- und Gesundheitsbewusstseinsantrieb, der das Engagement des Unternehmens im Bereich des Gemeinwohls und der sozialen Verantwortung von Unternehmen widerspiegelt.

- Oxford Lab Fine Chem LLP hat im März 2025 umweltfreundliche Verpackungslösungen und optimierte Abfallmanagement-Praktiken in den Produktions- und Distributionsprozessen implementiert und das Engagement des Unternehmens für eine nachhaltige und verantwortungsvolle chemische Fertigung gestärkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELING

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 DBMR VENDOR SHARE ANALYSE

2.1 MARKET END USER COVERAGE GRID

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES

4.1.1 DAS NEUE HERSTELLUNG – MODERATE

4.1.1.1 Kapitalbedarf – Moderate

4.1.1.2 Produktwissen – Moderate auf Hoch

4.1.1.3 Technisches Wissen – Hoch

4.1.1.4 Kundenbeziehung – Hoch

4.1.1.5 Zugriff auf Anwendung und Technologie – Moderate

4.1.2 DURCHFÜHRUNGSBILANZ – MODERATE

4.1.2.1 Kosten – hoch

4.1.2.2 Leistung – Moderate

4.1.2.3 Verfügbarkeit – Hoch

4.1.2.4 Technisches Wissen – gering bis gering

4.1.2.5 Langlebigkeit – Niedrig

4.1.3 BARGAINING POWER to HIGH

4.1.3.1 Anzahl der Käufer relativ zu Lieferanten – Hoch

4.1.3.2 Produktdifferenzierung – Moderate

4.1.3.3 Threat of Forward Integration – Low

4.1.3.4 Buyer Volume – Hoch

4.1.4 BARGAINING POWER of SUPPLIERS – MODERATE

4.1.4.1 Lieferantenkonzentration – Moderate auf Hoch

4.1.4.2 Kaufpreis für andere Lieferanten – Moderate

4.1.4.3 Bedrohung der Rückwärtsintegration – Low to Moderate

4.1.5 WETTBEWERBSREGELN IN DER INDUSTRIE – HIGH

4.1.5.1 Industriekonzentration – Moderate

4.1.5.2 Industriewachstumsrate – hoch

4.1.5.3 Produktdifferenzierung – Moderate

4.1.6 STRATEGISCHE ZUSAMMENFASSUNG

4.2 BRAND OUTLOOK

4.3 VERBRAUCHERPREISUNG

4.3.1 Gruppe 1: LARGE COMMERCIAL & CORPORATE FARMING OPERATIONEN

4.3.2 GROUP 2: PROGRESSIVE MEDIUM-TO-LARGE FARMERS UND AGRIBUSINESS CLIENTS

4.3.3 GRUPPE 3: COST-CONSCIOUS COMMERCIAL FARMERS

4.3.4 GRUPPE 4: SMALLHOLDER UND TRADITIONELLE FARMERS

4.3.5 GRUPPE 5: INPUT-DEPENDENT UND SUBSIDY-ORIENTED BUYERS

4.3.6 Gruppe 6: SPEZIALISIERTE, HIGH-VALUE CROP GROWERS UND INNOVATOREN

4.3.7 STRATEGISCHE RECHT

4.4 VERGLEICHUNG DER GAPAZITÄT

ANALYSE

4.5.1 PREISE DER NITROGEN-FIXING BACTERIA

4.5.2 PHOSPHATE-SOLUBILIZIERUNG MICROORGANISMS

4.6 SUPPLY CHAIN ANALYSE

4.6.1 ÜBERBLICK

4.6.2 LOGISTIK COST SCENARIO

4.6.2.1 EINFUHRUNG VON LOGISTICS SERVICE PROVIDERS

4.7 VALUE CHAIN ANALYSIS – NORTH AMERICA SOIL HEALTH MARKET

4.7.1 RAW MATERIALSOURCEN & INPUT GENERATION

4.7.2 VERARBEITUNG & FORMULATION

4.7.3 QUALITÄT KONTROLLE, ZERTIFIZIERUNG & REGULATORISCHE SICHERHEIT

4.7.4 VERTEILUNG & SUPPLY CHAIN LOGISTICS

4.7.5 ANWENDUNG, PRÜFUNG und MONITORUNG (END USE)

4.7.6 FEEDBACK LOOP & VALUE REINFORCEMENT

4.7.7 VALUE CHAIN INSIGHT

4.8 SUPPLY CHAIN ANALYSIS – NORTH AMERICA SOIL HEALTH MARKET

4.8.1 CORE SUPPLY-CHAIN STAGES (FLOW + KEY ACTOREN)

4.8.1.1 Rohstoffe

4.8.1.2 Verarbeitung & Formulierung

4.8.1.3 Qualitätskontrolle & Compliance

4.8.1.4 Verteilung & Logistik

4.8.1.5 Einzelhandel & Beratung

4.8.1.6 Endverwendung & Monitoring

4.8.2 KEY KONSTRAINEN & BOTTLENECKEN

4.8.2.1 Logistik & last-mile Lieferung

4.8.2.2 Kalt- und Regalbedingungen für Bios

4.8.2.3 Rohmaterial-Waren- und Futtermittelqualität —

4.8.2.4 Regulatorische Fragmentierung

4.8.2.5 Konzentration und geopolitische Exposition in der Mineralversorgung

4.8.3 ZUSAMMENFASSUNGEN

4.8.4 ENABLERS

4.8.4.1 Öffentliche Programme und Beschaffung

4.8.4.2 Digitale Plattformen & Logistikaggregation

4.8.4.3 Circular-economy Futterstoffintegration

4.8.4.4 Harmonisierte Normen & MRV

4.8.5 STRATEGISCHE BERICHTE

4.8.6 PRAXISCHE EMPFEHLUNGEN (FOR SUPPLIERS, INVESTOREN, POLITISCHE MAKERS)

4.9 RAW MATERIAL COVERAGE

4.9.1 ORGANISCHE UND BIOMASS-DERIVED RAW MATERIALs

4.9.1.1 Viehhaltung: Reactive Organic–Mineral Complexes

4.9.2 CROP RESIDUs UND GREEN BIOMASS

4.9.3 COMPOST FEEDSTOCKEN UND STABILIZIERTE ORGANISCHE MATTER

4.9.4 THERMOCHEMISCHER CARBON MATERIALIEN

4.9.5 MINERALIEN UND GEOLOGISCHE RAW MATERIALIEN

4.9.6 GYPSUM UND SULFUR MINERALIEN

4.9.7 PHOSPHATE ROCK UND SILICATE MINERALIEN

4.9.8 HUMIC STOFFE UND CARBON EXTRACTS

4.9.8.1 Leonardit, Lignite und Peatressourcen

4.9.9 MICROBIAL UND BIOLOGISCHE RAW MATERIALIEN

4.9.9.1 Mikrobielle Biomasse und Fermentation Inputs

4.9.10 CARRIER UND STABILITÄTZE

4.9.11 MARINE UND AQUATIC BIOMASS RESOURCEN

4.9.11.1 See- und Algenfuttermittel

4.9.12 RAW-MASSNAHMEN FÜR SOIL-TESTUNG UND DIGITAL MONITOREN

4.9.12.1 Chemische und biologische Analytische Inputs

4.9.13 ELEKTRONISCHE UND SENSORMATERIALIEN

4.9.14 STRATEGISCHE ZUSAMMENARBEIT UND SCHLUSSFOLGERUNG

4.1 TECHNOLOGISCHE ZUSAMMENFASSUNGEN

4.10.1 TECHNOLOGISCHE ZUSAMMENFASSUNGEN IN RAW MATERIALSOURCING UND CHARACTERIZIERUNG

4.10.2 MANUFACTURING-CENTRIC TECHNOLOGISCHE VERWALTUNGEN

4.10.3 MATERIAL ENGINEERUNG IN ORGANISCHEN UND KARBON-geprüften INPUTS

4.10.4 AUSBILDUNG UND FINANZIERUNG DER HUMISCHEN STOFFE

4.10.5 QUALITÄT KONTROLLE, AUTOMATION UND DIGITAL MANUFACTURATION INTEGRATION

4.10.6 PACKAGING, STABILITY, UND LOGISTICS TECHNOLOGIEN

4.10.7 SMART LOGISTICS UND TRACEABILITY SYSTEME

4.10.8 ZUSTÄNDIGKEIT, VORSCHRIFTEN ANWENDUNG UND FUTTERBACK-LOPs

4.10.9 VERBESSERUNG DER DATEN

4.10.10 STRATEGISCHE ZUSAMMENARBEIT UND SCHLUSSFOLGERUNG

4.11 VENDOR ABSCHNITT CRITERIEN

4.11.1 RAW MATERIAL GOVERNANCE AS THE FIRST FILTER of VENDOR CREDIBILITY

4.11.2 ENTWICKLUNG DER ENTWICKLUNG UND VERARBEITUNG DER GEMEINSCHAFT

4.11.3 WISSENSCHAFTLICHE VALIDIERUNG AS A MEASURE of TECHNICAL INTEGRITY

4.11.4 LEISTUNGSBERATUNG UND STEWARDSHIP DISCIPLINE

4.11.5 WICHTIGSTEN WICHTIGSTEN WISSENSCHAFT UND SCALABILITÄT

4.11.6 DIGITAL CAPABILITY, DATA INTEGRITY, UND VALUE EXPANSION

4.11.7 FINANZIELLE STRENGTH, UNIT WIRTSCHAFT, UND KAPAZITÄT

4.11.8 STRATEGISCHE AUSBILDUNG UND LONG-TERM PARTNERSCHAFTWERT

4.11.9 SCHLUSSFOLGERUNG: VENDOR SELECTION AS A LONG-TERM VALUE SAFEGUARD

5 TARIFFE & IMPACT IM MARKT

5.1 URRENT TARIFF RATE (S) IN TOP-5 LÄNDERN

5.1.1 OUTLOOK: LOCALPRODUKTION VS IMPORTRELIANCE

5.1.2 VENDOR SELECTION CRITERIEN DYNAMICS

5.1.3 IMPACT ON SUPPLY CHAIN

5.1.3.1 RECHTSSACHE

5.1.3.2 VERARBEITUNG UND PRODUKTION

5.1.3.3 LOGISTICS UND VERTEILUNG

5.1.3.4 PREIS-PITCH- UND MARKTPOSITIONEN

5.1.4 INDUSTRIEPARTIKEL: PROAKTIVE MOVEN

5.1.4.1 AUSBILDUNGSBILANZ

5.1.4.2 GEMEINSAME VERÖFFENTLICHUNGEN

5.1.5 MPACT AN PRICES

5.1.6 REGULATORINKLINIEN

5.1.7 GEOPOLITISCHE SITUATION

5.1.8 HANDELSPARTNERSCHAFTEN ZWISCHEN LÄNDER

5.1.8.1 FREIZÜGIGKEITEN

5.1.9 VERÖFFENTLICHUNGEN

5.1.9.1 STATUS ACCREDITATION (INCLUDING MFTN)

5.1.9.2 INCENTIVE SCHÄDIGUNGEN ZU BOOSTPRODUKTIONEN

5.1.9.3 SONDERE WIRTSCHAFTSZONE / INDUSTRIEPAREN

6 VERORDNUNG COVERAGE

6.1 REGULATORISCHER RAHMEN – MACRO & MICRO ANALYSE

6.1.1 PRODUKTE CODES – KLASSIFIZIERUNG LOGIK & WETTBEWERBSANFORDERUNGEN

6.1.2 GESCHÄFTE STANDARDS – MARKET ACCESS & QUALITY CONTROL

6.1.3 SAFETY STANDARDs – OPERATIONAL RISK MANAGEMENT

6.1.3.1 MATERIAL HANDLING & STORAGE – DETAILED ANALYSE

6.1.3.2 TRANSPORT & PRECAUTIONEN – REGULATORIE DEPTH

6.1.3.3 HAZARD IDENTIFIZIERUNG – RISK DISCLOSURE & LIABILITY

6.1.4 ENTWICKLUNG UND ÜBERWACHUNG

6.1.5 BESCHÄFTIGUNG DER KOSTENSTRUKTUR

6.1.6 REGULATORY TRENDS & FUTURE OUTLOOK

6.1.7 STRATEGISCHE UMPLIKATIONEN FÜR MARKT-PARTIKEL

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 RISIKOPTION DER REGENERATIVEN LANDWIRTSCHAFT UND NACHHALTIGE FARMINGPRAXIS

7.1.2 ENTWICKLUNG DER ENTWICKLUNG DER PRECISION SOIL MONITOREN UND DIGITAL LANDWIRTSCHAFT TECHNOLOGIEN

7.1.3 REGIERUNGSPOLITIK UND VERBRAUCHERPREISUNGSSYSTEME

7.2 ENTWICKLUNG

7.2.1 HIGH-KOSTEN UND LIMIKTE ZUGANG, um SOIL-TESTITIONEN UND MONITOREN INFRASTRUKTUR zu kompensieren

7.2.2 LIMISCHTE FARMER AWARENESS UND TECHNISCHE GAPAZITÄT ZUR INTERPRET SOIL GESUNDHEITSDATEN

7.3 STELLUNGNAHMEN

7.3.1 VERMERGUNG VON SOIL CARBON UND CLIMATE FINANZIERUNGSPROGRAMME IN DER NEUEN REVENUE STREAMS

7.3.2 WERTSCHÄFTIGUNG NACH MONITOREN, BERICHTEN UND VERIFIZIERUNG (MRV) SYSTEMEN FÜR SOIL GESUNDHEIT

7.3.3 AUSBILDUNG VON BIO-BASED UND NATURE-BASED SOIL ÄNDERUNGEN

7.4 HANDELN

7.4.1 Zurücklehnung an STANDARDISIERUNG UND REGULATORIE IN SOIL GESUNDHEIT UND SOIL CARBON MEASUREMENT

7.4.2 WISSENSCHAFTLICHE VARIABILITÄT UND INCONSISTENT FIELD-PERFORMATION VON BIOLOGISCHEN SOIL SOLUTIONEN

8 NORTH AMERICA SOIL GESUNDHEIT MARKET, NYP

8.1 ÜBERBLICK

8.2 SOIL ENHANCEMENT PRODUCTS

8.3 PRÜFUNGS- und WÄHRUNGSPRODUKTE

8.4 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.4.1 SOIL ÄNDERUNGEN

8.4.2 SOIL FERTILITY ENHANCERS

8.4.3 BIOLOGISCHE ENTWICKLUNGEN

8.4.4 SOIL BEDINGUNGEN

8.4.5 PEAT

8.4.6 SONSTIGE

8,5 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (TONS)

8.6 NORTH AMERICA SOIL ÄNDERUNGEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

ORGANISCHE ÄNDERUNGEN

8.6.2 ORGANISCHE ÄNDERUNGEN

8.7 NORTH AMERICA ORGANISCHE ÄNDERUNGEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.7.1 VERTRAG

8.7.2 COMPOST

8.7.3 GRÜNDUNG

8.7.4 BIOCHAR

8.7.5 SONSTIGE

8.8 NORTH AMERICA INORGANISCHE ÄNDERUNGEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.8.1 LIME

8.8.2 GYPSUM

8.8.3 MINERALDITIVEN

8.8.4 SONSTIGE

8.9 NORTH AMERICA SOIL FERTILITY ENHANCERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.9.1 BIOFERTILIZERS

8.9.2 ORGANIC-MINERAL FERTILIZERS

8.1 NORTH AMERICA BIOFERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

BACTERIEN

8.10.2 PHOSPHATE-SOLUBILIZIERUNG MICROORGANISMS

8.10.3 POTASH-MOBILIZIERUNG MICROORGANISMS

8.11 NORTH AMERICA ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.11.1 NPK-ENRICHED ORGANISCHE FERTILIZEN

8.11.2 WETTBEWERBSPRODUKTE

8.11.3 HUMIC ACID UND NPK BLENDEN

8.12 NORTH AMERICA NPK-ENRICHED ORGANISCHE FERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.12.1 COMPOST + NPK BLENDEN

8.12.2 BIO-ORGANISCHE NPK GRANULES / PELLETS

8.12.3 LIQUID ORGANIC + NPK FORMULATIONEN

8.12.4 SLOW-RELEASE / CONTROLLED RELEASE ORGANIC-MINERAL NPKS

8.12.5 SPEZIALTY / CROP-SPECIFIC ENRICHED ORGANISCHE NPKS

8.13 NORTH AMERICA COMPOST-BASED MINERAL FORTIFIED PRODUCTS IN SOIL HEALTH MARKET, NYPE, 2018-2033 (USD THOUSAND)

8.13.1 BIO-COMPOST + MINERAL BLENDEN

8.13.2 GRANULATE COMPOST-BASED FERTILIZERS

8.13.3 VERMICOMPOST MIT MINERALIEN

8.13.4 CO-COMPOSTED MINERAL + WASTE BLENDS

8.13.5 LIQUID COMPOST EXTRACTS MIT NUTZEN

8.14 NORTH AMERICA HUMIC ACID UND NPK BLENDEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.14.1 HUMIC + NPK SOLID BLENDS

8.14.2 LIQUID HUMIC + NPK FORMULATIONEN

8.14.3 POTASSIUM HUMATE ENRICHED BLENDES

8.14.4 HIGH HUMIC FRACTION BLENDS

8.14.5 HUMIC + FULVIC + MINERAL BLENDEN

8.15 NORTH AMERIKA BIOLOGISCHEN / MICROBIAL SOLUTIONEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.15.1 TRICHODERMA

8.15.2 BACILLUS SPEZIAL

8.15.3 MYCORRHIZAL FUNGI

8.15.4 RHIZOBIEN

8.15.5 SONSTIGE

8.16 NORTH AMERICA SOIL CONDITIONERS (ORGANIC) IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.16.1 HUMIC ACID

8.16.2 ERGEBNISSE

8.16.3 FULVIC ACID

8.16.4 POTASSIUM HUMATE ENRICHED BLENDES

8.16.5 HUMIC + FULVIC + MINERAL BLENDEN

8.16.6 HIGH HUMIC FRACTION BLENDS

8.16.7 LIQUID HUMIC + NPK FORMULATIONEN

8.17 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.17.1 ASIEN-PAKIFIK

8.17.2 NORTH AMERIKA

8.17.3 EUROPA

8.17.4 SÜDAMERIKA

8.17.5 MIDDLE EAST & AFRICA

8.18 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (TONS)

8.19 NORTH AMERIKA TESTING & MONITORING PRODUKTE IN SOIL GESUNDHEITSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

8.19.1 SOIL TESTING KIT

8.19.2 ANALYTISCHE LÖSUNGEN (BIOLOGISCHE ANALYSE)

8.19.3 DIGITAL UND REMOTE MONITOR

8.2 NORTH AMERIKA TESTING & MONITORING PRODUKTE IN SOIL GESUNDHEITSMARKT, NACH TYPE, 2018-2033 (THOUSAND UNITS)

8.21 NORTH AMERICA SOIL TESTING KITT IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.21.1 PH KIT

8.21.2 NUTRIENT TEST KITT

8.22 NORTH AMERICA DIGITAL UND REMOTE MONITOR IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.22.1 IOT SENSORS

8.22.2 REMOTE SENSING & DRONEN

8.22.3 GIS & MAPPING TOOLS

8.23 NORTH AMERIKA TESTING & MONITORING PRODUKTE IN SOIL GESUNDHEITSMARKT, NACH REGION, 2018-2033 (USD THOUSAND)

8.23.1 ASIEN-PAKIFIK

8.23.2 NORTH AMERIKA

8.23.3 EUROPA

8.23.4 SOUTH AMERIKA

8.23.5 MIDDLE EAST & AFRICA

8.24 NORTH AMERIKA TESTING & MONITORING PRODUKTE IN SOIL GESUNDHEITSMARKT, NACH REGION, 2018-2033 (THOUSAND UNITS)

9 NORTH AMERICA SOIL HEALTH MARKET, BY SOIL TYPE

9.1 ÜBERBLICK

9.2 ALLUVIALE SOILS

9.3 RED SOILS

9.4 LOAMS

9.5 BLACK SOILS

9.6 ARID SOILS

9.7 SANDY SOILS

9.8 SILT SOILS

9.9 SCHLUSSFOLGERUNGEN

9.1 SCHLUSSFOLGERUNGEN

9.11 LATERITE SOILS

9.12 SALINE/ALKALINE SOILS

9.13 PEAT SOILS

9.14 CHALKY SOILS

9.15 SONSTIGE

9.16 NORTH AMERICA ALLUVIAL SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.16.1 ASIEN-PAKIFIK

9.16.2 NORTH AMERIKA

9.16.3 EUROPA

9.16.4 SÜDAMERIKA

9.16.5 MIDDLE EAST & AFRICA

9.17 NORTH AMERICA RED SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.17.1 ASIEN-PAKIFIK

9.17.2 NORTH AMERIKA

9.17.3 EUROPA

9.17.4 SÜDAMERIKA

9.17.5 MIDDLE EAST & AFRICA

9.18 NORTH AMERICA LOAMS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.18.1 ASIEN-PAKIFIK

9.18.2 NORTH AMERIKA

9.18.3 EUROPA

9.18.4 SOUTH AMERIKA

9.18.5 MIDDLE EAST & AFRICA

9.19 NORTH AMERICA BLACK SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.19.1 ASIEN-PAKIFIK

9.19.2 NORTH AMERIKA

9.19.3 EUROPA

9.19.4 SÜDAMERIKA

9.19.5 MIDDLE EAST & AFRICA

9.2 NORTH AMERICA ARID SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.20.1 ASIEN-PAKIFIK

9.20.2 NORTH AMERIKA

9.20.3 EUROPA

9.20.4 SÜDAMERIKA

9.20.5 MIDDLE EAST & AFRICA

9.21 NORTH AMERICA SANDY SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.21.1 ASIEN-PAKIFIK

9.21.2 NORTH AMERIKA

EUROPA

9.21.4 SOUTH AMERIKA

9.21.5 MIDDLE EAST & AFRICA

9.22 NORTH AMERICA SILT SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.22.1 ASIEN-PAKIFIK

9.22.2 NORTH AMERICA

9.22.3 EUROPA

9.22.4 AUSSCHUSS

9.22.5 MIDDLE EAST & AFRICA

9.23 NORTH AMERICA CLAY SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.23.1 ASIEN-PAKIFIK

9.23.2 NORTH AMERIKA

EUROPA

9.23.4 SÜDAMERIKA

9.23.5 MIDDLE EAST & AFRICA

9.24 NORTH AMERICA JELLOW SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.24.1 ASIEN-PAKIF

9.24.2 NORTH AMERICA

9.24.3 EUROPA

9.24.4 SÜDAMERIKA

9.24.5 MIDDLE EAST & AFRICA

9.25 NORTH AMERICA LATERITE SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.25.1 ASIEN-PAKIFIK

9.25.2 NORTH AMERIKA

9.25.3 EUROPA

9.25.4 SOUTH AMERIKA

9.25.5 MIDDLE EAST & AFRICA

9.26 NORTH AMERICA SALINE/ALKALINE SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.26.1 ASIEN-PAKIFIK

9.26.2 NORTH AMERIKA

9.26.3 EUROPA

9.26.4 SOUTH AMERIKA

9.26.5 MIDDLE EAST & AFRICA

9.27 NORTH AMERICA PEAT SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.27.1 ASIEN-PAKIFIK

9.27.2 NORTH AMERIKA

9.27.3 EUROPA

9.27.4 SÜDAMERIKA

9.27.5 MIDDLE EAST & AFRICA

9.28 NORTH AMERICA CHALKY SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.28.1 ASIEN-PAKIFIK

9.28.2 NORTH AMERIKA

9.28.3 EUROPA

9.28.4 SOUTH AMERIKA

9.28.5 MIDDLE EAST & AFRICA

9.29 NORTH AMERICA SONDER IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.29.1 ASIEN-PAKIFIK

9.29.2 NORTH AMERIKA

9.29.3 EUROPA

9.29.4 SÜDAMERIKA

9.29.5 MIDDLE EAST & AFRICA

TECHNOLOGIE

10.1 ÜBERBLICK

10.2 KONVENTIONSBEDINGUNGEN

10.3 INTEGRATED SOIL FERTILITY MANAGEMENT (ISFM)

10.4 PRECISION SOIL HEALTH MANAGEMENT

10.5 REGENERATIVE LANDWIRTSCHAFTLICHE PRAXIS

10.6 SONSTIGE

10,7 NORTH AMERICA KONVENTIONELLE SOIL MANAGEMENT IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.7.1 ASIEN-PAKIFIK

10.7.2 NORTH AMERIKA

10.7.3 EUROPA

10.7.4 SÜDAMERIKA

10.7.5 MIDDLE EAST & AFRICA

10.8 NORTH AMERICA INTEGRATED SOIL FERTILITY MANAGEMENT (ISFM) IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.8.1 ASIEN-PAKIFIK

10.8.2 NORTH AMERIKA

10.8.3 EUROPA

10.8.4 SÜDAMERIKA

10.8.5 MIDDLE EAST & AFRICA

10.9 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

10.9.1 REMOTE SENSING & DRONES

10.9.2 VARIABLE RATE TECHNOLOGY (VRT)

10.9.3 GPS und GIS MAPPING

10.1 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.10.1 ASIEN-PAKIFIK

10.10.2 NORTH AMERIKA

10.10.3 EUROPA

10.10.4 AMERIKA

10.10.5 MIDDLE EAST & AFRICA

10.11 NORTH AMERICA REGENERATIVE LANDWIRTSCHAFTLICHE PRAXIS IN SOIL HEALTH MARKET, NACH TECHNOLOGIE, 2018-2033 (USD THOUSAND)

10.11.1 GPS und GIS MAPPING

10.11.2 VARIABLE RATE TECHNOLOGY (VRT)

10.11.3 REMOTE SENSING & DRONEN

10.12 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.12.1 ASIEN-PAKIFIK

10.12.2 NORTH AMERIKA

10.12.3 EUROPA

10.12.4 SÜD AMERIKA

10.12.5 MIDDLE EAST & AFRICA

10.13 NORTH AMERICA SONSTIGE IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.13.1 ASIEN-PAKIFIK

NORTH AMERIKA

EUROPA

10.13.4 SÜDAMERIKA

10.13.5 MIDDLE EAST & AFRICA

11 NORTH AMERICA SOIL GESUNDHEITSMARKT, NACH ANWENDUNG

11.1 ÜBERBLICK

11.2 CROP SOIL

11.3 NON-CROP SOIL

11.4 NORTH AMERICA CROP SOIL IN SOIL HEALTH MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

11.4.1 ERZEUGNISSE & GRAINS

11.4.2 VERÖFFENTLICHUNGEN

11.4.3 FRUITEN & VEGETABLEN

11.4.4 ZUSAMMENARBEIT

11.4.5 ZUSAMMENFASSUNG

11.4.6 SONSTIGE

11.5 NORTH AMERIKA GEREALEN & GRAINS, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.5.1 CORN

11.5.2 WHEAT

11.5.3 RICE

11.5.4 BARLEY

11.5.5 OATS

11.5.6 SONSTIGE

11.6 NORTH AMERICA OILSEEDS & PULSES, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.6.1 SOZIAL

11.6.2 RAPHIERTE/CANOLA

SUNFLOWER

11.6.4 CHICKPEAS

11.6.5 GROUNDNUT

LÄNDER

11.6.7 SONSTIGE

11.7 NORTH AMERICA FRUITEN & VEGETABLE, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.7.1 FRUITKROSE

11.7.2 ROOT KROPS

11.7.3 LEAFY GREENS

11.7.4 NACHRICHTEN

11.7.5 CUCURBILDUNG

11.7.6 SONSTIGE

11.8 NORTH AMERICA COMMERCIAL CROPS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.8.1 SUGARCANE

11.8.2 COTTON

11.8.3 AUSSCHUSS

11.8.4 COCOA

11.8.5 TEA

11.8.6 TOBACCO

11.8.7 SONSTIGE

11.9 NORTH AMERICA PLANTATION CROPS, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.9.1 PALM OIL

11.9.2 RUBBER

11.9.3 COCONUT

11.9.4 SONSTIGE

11.1 NORTH AMERICA CROP SOIL IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.10.1 ASIEN-PAKIFIK

11.10.2 NORTH AMERIKA

11.10.3 EUROPA

11.10.4 AUSSCHUSS

11.10.5 MIDDLE EAST & AFRICA

11.11 NORTH AMERICA NON-CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.11.1 TURF & LANDSCAP

11.11.2 FORESTLAND

11.11.3 SOIL RECLAMATION & RESTOR

11.11.4 SONSTIGE

11.12 NORTH AMERICA NON-CROP SOIL IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.12.1 ASIEN-PAKIFIK

NORTH AMERIKA

11.12.3 EUROPA

11.12.4 SÜD AMERIKA

11.12.5 MIDDLE EAST & AFRICA

12 NORTH AMERICA SOIL HEALTH MARKET, BY END-USER

12.1 ÜBERBLICK

12.2 FARMERS & GROWEN

12.3 VERWALTUNGSGESELLSCHAFTEN

12.4 LANDWIRTSCHAFTS- UND FORSTWIRTSCHAFTSGESELLSCHAFTEN

12.5 GOVERNMENT & REGULATOREN

12.6 FORSCHUNGSINSTITUT

12.7 VEREINIGUNGEN

12.8 SONSTIGE

12.9 NORTH AMERICA FARMERS & GROWERS IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

12.9.1 SOIL ÄNDERUNGEN

12.9.2 SOIL FERTILITY ENHANCERS

12.9.3 VERANSTALTUNGEN

12.9.4 BIOLOGISCHE ENTWICKLUNGEN

12.9.5 PRÜFUNGEN & MONITOREN

12.9.6 PEAT

12.9.7 SONSTIGE

12.1 NORTH AMERICA FARMERS & GROWERS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.10.1 ASIEN-PAKIFIK

12.10.2 NORTH AMERIKA

12.10.3 EUROPA

12.10.4 AUSSCHUSS

12.10.5 MIDDLE EAST & AFRICA

12.11 NORTH AMERICA AGRIBUSINESS COMPANIEN IN SOIL HEALTH MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

12.11.1 SOIL ÄNDERUNGEN

12.11.2 SOIL FERTILITÄT

12.11.3 BIOLOGISCHE ENTWICKLUNGEN

12.11.4 SOIL BEDINGUNGEN

12.11.5 PRÜFUNGS- und WÄHRUNGSPRODUKTE

12.11.6 PEAT

12.11.7 SONSTIGE

12.12 NORTH AMERICA AGRIBUSINESS COMPANIES IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.12.1 ASIEN-PAKIFIK

12.12.2 NORTH AMERIKA

12.12.3 EUROPA

12.12.4 SÜD AMERIKA

12.12.5 MIDDLE EAST & AFRICA

12.13 NORTH AMERIKA LANDSCHUTZ & FORESTUNGSGESELLSCHAFTEN IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

12.13.1 SOIL ÄNDERUNGEN

12.13.2 SOIL VERANSTALTUNGEN

12.13.3 PEAT

12.13.4 BIOLOGISCHE ENTWICKLUNGEN

12.13.5 SOIL FERTILITY ENHANCEN

12.13.6 PRÜFUNGS- und WÄHRUNGSPRODUKTE

12.13.7 SONSTIGE

12.14 NORTH AMERIKA LANDSCHUTZ & FORESTRY COMPANIES IN SOIL HEALTH MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

12.14.1 ASIEN-PAKIF

I2.14.2 NORTH AMERIKA

12.14.3 EUROPA

12.14.4 SÜDAMERIKA

12.14.5 MIDDLE EAST & AFRICA

12.15 NORTH-AMERIKA REGIERUNG & REGULATORY BODIES IN SOIL HEALTH MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

12.15.1 SOIL ÄNDERUNGEN

12.15.2 PRÜFUNGS- und WÄHRUNGSPRODUKTE

12.15.3 VERANSTALTUNGEN

12.15.4 BIOLOGISCHE ENTWICKLUNGEN

12.15.5 SOIL FERTILITY ENHANCERS

12.15.6 PEAT

12.15.7 SONSTIGE

12.16 NORTH AMERIKA REGION, 2018-2033 (USD THOUSAND)

12.16.1 ASIEN-PAKIFIK

12.16.2 NORTH AMERIKA

12.16.3 EUROPA

12.16.4 SÜDAMERIKA

12.16.5 MIDDLE EAST & AFRICA

12.17 NORTH AMERICA FORSEARCH INSTITUTEN IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

12.17.1 PRÜFUNG & MONITOREN

12.17.2 BIOLOGISCHE ENTWICKLUNGEN

12.17.3 SOIL ÄNDERUNGEN

12.17.4 SOIL FERTILITY ENHANCERS

12.17.5 VERANSTALTUNGEN

12.17.6 PEAT

12.17.7 SONSTIGE

12.18 NORTH AMERICA FORSEARCH INSTITUTEN IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.18.1 ASIEN-PAKIFIK

12.18.2 NORTH AMERIKA

12.18.3 EUROPA

12.18.4 SÜDAMERIKA

12.18.5 MIDDLE EAST & AFRICA

12.19 NORTH AMERICA UNIVERSITÄTEN IN SOIL GESUNDHEIT MARKT, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

12.19.1 PRÜFUNGS- und WÄHRUNGSPRODUKTE

12.19.2 SOIL ÄNDERUNGEN

12.19.3 BIOLOGISCHE ENTWICKLUNGEN

12.19.4 SOIL FERTILITY ENHANCERS

12.19.5 VERANSTALTUNGEN

12.19.6 PEAT

12.19.7 SONSTIGE

12.2 NORTH AMERICA UNIVERSITIES IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.20.1 ASIEN-PAKIFIK

12.20.2 NORTH AMERIKA

12.20.3 EUROPA

12.20.4 SÜDAMERIKA

12.20.5 MIDDLE EAST & AFRICA

12.21 NORTH AMERIKA SONSTIGE IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

12.21.1 VERFAHREN UND ÜBERWACHUNGSPRODUKTE

12.21.2 BIOLOGISCHE ENTWICKLUNGEN

12.21.3 SOIL ÄNDERUNGEN

12.21.4 VERANSTALTUNGEN

12.21.5 SOIL FERTILITÄT

12.21.6 PEAT

12.21.7 SONSTIGE

12.22 NORTH AMERICA SONDER IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.22.1 ASIEN-PAKIFIK

12.22.2 NORTH AMERIKA

12.22.3 EUROPA

12.22.4 AUSSCHUSS

12.22.5 MIDDLE EAST & AFRICA

13 NORTH AMERICA SOIL GESUNDHEITSMARKT, NACH VERTEILUNG CHANNEL

13.1 ÜBERBLICK

13.2 RICHTLINIE

13.3 AFTERMARKT

13.4 NORTH AMERICA DIRECT SALES IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.4.1 ASIEN-PAKIFIK

13.4.2 NORTHAMERIKA

13.4.3 EUROPA

13.4.4 AUSSCHUSS

13.4.5 MIDDLE EAST & AFRICA

13.5 NORTH AMERICA AFTERMARKET IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.5.1 ASIEN-PAKIFIK

13.5.2 NORTH AMERIKA

13.5.3 EUROPA

13.5.4 ANMERIKA

13.5.5 MIDDLE EAST & AFRICA

14 NORTH AMERICA SOIL HEALTH MARKET, BY REGION

14.1 NORTHAMERIKA

14.1.1 USA

14.1.2 CANADA

14.1.3 MEXIKO

15 NORTH AMERICA SOIL HEALTH MARKET: COMPANY LANDSCAPE

15.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

16 SWOTANALYSE

17 MANUFACTURER COMPANY PROFILE

17.1 BASF

17.1.1 WETTBEWERBSPOLITIK

ANALYSE

17.1.3 VERGLEICHENDE ANALYSE

17.1.4 PRODUKTPORTFOLI

17.1.5 ENTWICKLUNG

17.2 BAYER AG

17.2.1 WETTBEWERBSPOLITIK

ANALYSE

17.2.3 WETTBEWERBSRECHT

17.2.4 ERZEUGNISSE

17.2.5 ENTWICKLUNG

17.3 CORTEVA

17.3.1 WETTBEWERBSPOLITIK

ANALYSE

ANALYSE DER GEMEINSCHAFT

17.3.4 WICHTIGSTEN WAREN

17.3.5 VERÖFFENTLICHUNGEN

17.4 SYNGENTA

17.4.1 WETTBEWERBSPOLITIK

17.4.2 WETTBEWERBSRECHT

17.4.3 ERZEUGNISSE

ENTWICKLUNG

17,5 NUTRIEN AG LÖSUNGEN, INC.

17.5.1 WETTBEWERBSPOLITIK

ANALYSE

17.5.3 GESELLSCHAFTSRECHTSSACHE

17.5.4 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

17.6 ADM

17.6.1 VERGLEICHEN SNAPSHOT

17.6.2 ERZEUGNISSE

ENTWICKLUNG

17.7 VERKAUFEN

17.7.1 WETTBEWERBSPOLITIK

17.7.2 ERZEUGNISSE

ENTWICKLUNG

17.8 CAMPBELL SCIENTIFIC, INC.

17.8.1 VEREINIGTES SNAPSHOT

17.8.2 ERZEUGNISSE

ENTWICKLUNG

17.9 COROMANDEL INTERNATIONAL LTD

17.9.1 GESELLSCHAFTSSCHUTZ

ANALYSE

17.9.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

INSGESAMT

17.10.1 VERGLEICH SNAPSHOT

17.10.2 ERZEUGNISSE

ENTWICKLUNG

17.11 ARTHOPTIKEL.

17.11.1 GESELLSCHAFTSSCHUTZ

17.11.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

17.12 EVONIK

17.12.1 WETTBEWERBSPOLITIK

ANALYSE

17.12.3 ERZEUGNISSE

ENTWICKLUNG

17.13 FMC CORPOR

17.13.1 WETTBEWERBSPOLITIK

ANALYSE

17.13.3 PRODUKTPORTFOLIO

ENTWICKLUNG

17.14 INDIGO AG, INC.

17.14.1 COMPANY SNAPSHOT

17.14.2 ERZEUGNISSE

17.14.3 RECENT ENTWICKLUNG

17.15 HUMA GRO

17.15.1 COMPANY SNAPSHOT

17.15.2 ERZEUGNISSE

ENTWICKLUNG

17.16 HUMINTECH

17.16.1 GESUNDHEITSSCHUTZ

17.16.2 ERZEUGNISSE

17.16.3 RECENT ENTWICKLUNG

17.17 ICL

17.17.1 COMPANY SNAPSHOT

17.17.2 REVENUE ANALYSE

17.17.3 ERZEUGNISSE

ENTWICKLUNG

17.18 METER GROUP.

17.18.1 WETTBEWERBSPOLITIK

17.18.2 ERZEUGNISSE

ENTWICKLUNG

17.19 MIRATERRA TECHNOLOGIE CORPORATION

17.19.1 VEREINIGTES NAPSHOT

17.19.2 ERZEUGNISSE

17.19.3 RECENT ENTWICKLUNG

17.2 MOSAISCHE INDIEN

17.20.1 COMPANY SNAPSHOT

17.20.2 WARENVERKEHR

17.20.3 VERÖFFENTLICHUNG

17.21 PLANTBIOTIX

17.21.1 COMPANY SNAPSHOT

17.21.2 ERZEUGNISSE

17.21.3 RECENT DEVELOPTION

17.22 SENTEK TECHNOLOGIES.

17.22.1 WETTBEWERBSPOLITIK

17.22.2 ERZEUGNISSE

17.22.3 ENTWICKLUNG

17.23 SOIL SCOUT.

17.23.1 WETTBEWERBSPOLITIK

17.23.2 ERZEUGNISSE

17.23.3 ENTWICKLUNG

17.24 SOILWIZ LT

17.24.1 WETTBEWERBSPOLITIK

17.24.2 ERZEUGNISSE

ENTWICKLUNG

17.25 VERWALTUNGSSYSTEME INC.

17.25.1 WETTBEWERBSPOLITIK

17.25.2 ERZEUGNISSE

ENTWICKLUNG

17.26 SUNPALM AUSTRALIEN

17.26.1 VEREINIGTES NAPSHOT

17.26.2 ERZEUGNISSE

ENTWICKLUNG

17.27 TECSOIL, INC.

17.27.1 COMPANY SNAPSHOT

17.27.2 ERZEUGNISSE

ENTWICKLUNG

17.28 Die SCOTTS COMPANY LLC

17.28.1 VEREINIGTES NAPSHOT

17.28.2 REVENUE ANALYSE

17.28.3 ERZEUGNISSE

ENTWICKLUNG

17.29 UPL

17.29.1 VEREINIGTES NAPSHOT

17.29.2 REVENUE ANALYSE

17.29.3 ERZEUGNISSE

ENTWICKLUNG

17.3 UTKARSH AGROCHEM PVT LTD

17.30.1 COMPANY SNAPSHOT

17.30.2 ERZEUGNISSE

17.30.3 VERÖFFENTLICHUNGEN

18 VERZEICHNISVERFAHREN

18.1 CALIFORNIA AG LÖSUNGEN

18.1.1 WETTBEWERBSPOLITIK

18.1.2 WETTBEWERBSPOLITIK

18.1.3 ENTWICKLUNG

18.2 SOIL CORP ENLIGHTEN

18.2.1 WETTBEWERBSPOLITIK

18.2.2 ERZEUGNISSE

18.2.3 ENTWICKLUNG

18.3 GETDISTRIBUTOREN.COM

18.3.1 WETTBEWERBSPOLITIK

18.3.2 ERZEUGNISSE

18.3.3 ENTWICKLUNG

18.4 ORGANISCHE DISTRIBUTOREN, INC.

18.4.1 WETTBEWERBSPOLITIK

18.4.2 ERZEUGNISSE

ENTWICKLUNG

18.5 SEACOLE

18.5.1 WETTBEWERBSPOLITIK

18.5.2 ERZEUGNISSE

ENTWICKLUNG

19 QUESTIONNAIRE

20 BERICHTE

Tabellenverzeichnis

TABELLE 1 BRANDELN NACH PRODUKTKATEGORIE

TABELLE 2 VERBRAUCHERPREISEN NACH ENTSCHEIDUNGEN

TABELLE 3 ESTIMAIERTE OUTPUT

TABELLE 4 EFFECTIVE TARIFF BURDEN (NOT JUST NOMINAL)

TABELLE 5 ERZEUGNISSE IMPORT DEPENDENCY

TABELLE 6 RECHTSSACHE MATRIX (INDIKATIVE)

TABELLE 7 ENTWICKLUNG DER WIRTSCHAFT

TABELLE 8 ZWEITERBILDUNG

TABELLE 9 KOSTENLOSE VERTEILUNG

TABELLE 10 NORTH AMERICA SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 11 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 12 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (TONS)

TABELLE 13 NORTH AMERICA SOIL ENDMENTE IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 14 NORTH AMERIKA ORGANISCHE ÄNDERUNGEN IN SOIL GESUNDHEITSMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 15 NORTH AMERIKA INORGANISCHE ÄNDERUNGEN IN SOIL GESUNDHEITSMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 16 NORTH AMERICA SOIL FERTILITY ENHANCERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 17 NORTH AMERICA BIOFERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 18 NORTH AMERICA ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 19 NORTH AMERICA NPK-ENRICHED ORGANISCHE FERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 20 NORTH AMERICA COMPOST-BASED MINERAL FORTIFIED PRODUCTS IN SOIL HEALTH MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 21 NORTH AMERICA HUMIC ACID UND NPK BLENDEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 22 NORTH AMERIKA BIOLOGISCHEN / MIKROBELLE LÖSUNGEN IN SOIL GESUNDHEITSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 23 NORTH AMERICA SOIL CONDITIONERS (ORGANIC) IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 24 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 25 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (TONS)

TABELLE 26 NORTH AMERIKA TESTING & MONITORING PRODUKTE IN SOIL GESUNDHEITSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 27 NORTH AMERIKA TESTING & MONITORING PRODUKTE IN SOIL GESUNDHEITSMARKT, NACH TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 28 NORTH AMERICA SOIL TESTING KITT IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 29 NORTH AMERIKA DIGITAL UND REMOTE MONITOREN IN SOIL HEALTH MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 30 NORTH AMERIKA TESTING & MONITORING PRODUKTE IN SOIL GESUNDHEITSMARKT, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 31 NORTH AMERIKA TÄTIGKEIT UND ÜBERWACHUNGSPRODUKTE IN SOIL GESUNDHEITSMARKT, NACH REGION, 2018-2033 (THOUSAND UNITS)

TABELLE 32 NORTH AMERICA SOIL HEALTH MARKET, BY SOIL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 33 NORTH AMERICA ALLUVIAL SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 34 NORTH AMERICA RED SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 35 NORTH AMERICA LOAMS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 36 NORTH AMERICA BLACK SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 37 NORTH AMERICA ARID SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 38 NORTH AMERICA SANDY SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 39 NORTH AMERICA SILT SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 40 NORTH-AMERIKA KLEINSAMEN IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 41 NORTH AMERIKA GESCHÄFTSBEDINGUNGEN IN SOIL GESUNDHEITSMARKT, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 42 NORTH AMERICA LATERITE SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 43 NORTH AMERICA SALINE/ALKALINE SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 44 NORTH AMERICA PEAT SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 45 NORTH AMERIKA CHALKY SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 46 NORTH AMERICA SONSTIGE IN SOIL GESUNDHEITSMARKT, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 47 NORTH AMERICA SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 48 NORTH AMERIKA KONVENTIONELLES SOIL-VERWALTUNG IN SOIL GESUNDHEITSMARKT, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 49 NORTH AMERIKA INTEGRATED SOIL FERTILITY MANAGEMENT (ISFM) IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 50 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 51 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 52 NORTH AMERIKA REGENERATIVE LANDWIRTSCHAFTLICHE PRAXIS IN SOIL GESUNDHEITSMARKT, NACH TECHNOLOGIE, 2018-2033 (USD THOUSAND)

TABELLE 53 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 54 NORTH AMERIKA SONSTIGE IN SOIL GESUNDHEITSMARKT, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 55 NORTH AMERICA SOIL HEALTH MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 56 NORTH AMERICA CROP SOIL IN SOIL HEALTH MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 57 NORTH AMERIKA GEREALEN & GRAINS, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 58 NORTH AMERICA OILSEEDS & PULSES, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 59 NORTH AMERICA FRUITS & VEGETABLES, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 60 NORTH AMERICA COMMERCIAL CROPS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 61 NORTH AMERICA PLANTATION CROPS, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 62 NORTH AMERICA CROP SOIL IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 63 NORTH AMERICA NON-CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 64 NORTH AMERICA NON-CROP SOIL IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 65 NORTH AMERICA SOIL HEALTH MARKET, BY END-USER, 2018-2033 (USD THOUSAND)

TABELLE 66 NORTH AMERIKA FARMERS & GROWERS IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 67 NORTH AMERICA FARMERS & GROWERS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 68 NORTH AMERICA AGRIBUSINESS COMPANIEN IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 69 NORTH AMERICA AGRIBUSINESS COMPANIES IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 70 NORTH-AMERIKA LANDSCHUTZ UND FORSTÄNDIGKEITEN IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 71 NORTH-AMERIKA LANDSCHUTZ & FORESTRY COMPANIES IN SOIL HEALTH MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 72 NORTH AMERIKA REGIERUNG & REGULATORIE BEI SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 73 NORTH AMERIKA REGIONEN UND REGULATOREN IN SOIL GESUNDHEITSMARKT, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 74 NORTH AMERIKA FORSCHUNGSINSTITUTE IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 75 NORTH AMERICA FORSEARCH INSTITUTES IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 76 NORTH AMERICA UNIVERSITÄTEN IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 77 NORTH AMERICA UNIVERSITÄTEN IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 78 NORTH AMERIKA SONSTIGE IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 79 NORTH AMERICA SONSTIGE IN SOIL GESUNDHEITSMARKT, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 80 NORTH AMERICA SOIL HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 81 NORTH AMERICA DIRECT SALES IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 82 NORTH AMERICA AFTERMARKET IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 83 NORTH AMERICA SOIL HEALTH MARKET, 2018-2033

TABELLE 84 NORTH AMERICA SOIL HEALTH MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 85 NORTH AMERICA SOIL HEALTH MARKET FÜR SOIL ENHANCEMENT PRODUCTs, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 86 NORTH AMERICA SOIL GESUNDHEITSMARKT FÜR PRÜFUNGS- und WÄHRUNGSPRODUKTE, NACH LAND, 2018-2033 (USD THOUSAND)

TABELLE 87 NORTH AMERICA SOIL HEALTH MARKET, BY COUNTRY, 2018-2033 (TONS)

TABELLE 88 NORTH AMERICA SOIL GESUNDHEITSMARKT FÜR PRÜFUNGS- und WÄHRUNGSPRODUKTE, NACH LAND, 2018-2033 (THOUSAND UNITS)

TABELLE 89 NORTH AMERICA

TABELLE 90 NORTH AMERICA SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 91 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 92 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (TONS)

TABELLE 93 NORTH AMERICA SOIL ENDMENTE IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 94 NORTH AMERIKA ORGANISCHE ÄNDERUNGEN IN SOIL GESUNDHEITSMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 95 NORTH AMERIKA INORGANISCHE ÄNDERUNGEN IN SOIL GESUNDHEITSMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 96 NORTH AMERICA SOIL FERTILITY ENHANCERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 97 NORTH AMERICA BIOFERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 98 NORTH AMERICA ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 99 NORTH AMERICA NPK-ENRICHED ORGANISCHE FERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 100 NORTH AMERICA COMPOST-BASED MINERAL FORTIFIED PRODUCTS IN SOIL HEALTH MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 101 NORTH AMERICA HUMIC ACID UND NPK BLENDEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 102 NORTH AMERICA BIOLOGICALs / MICROBIAL SOLUTIONEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 103 NORTH AMERICA SOIL CONDITIONERS (ORGANIC) IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 104 NORTH-AMERIKA TÄTIGKEITSPRODUKTE IN SOIL GESUNDHEITSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 105 NORTH AMERIKA TÄTIGKEIT UND ÜBERWACHUNGSPRODUKTE IN SOIL GESUNDHEITSMARKT, NACH TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 106 NORTH AMERICA SOIL TESTING KITT IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 107 NORTH AMERIKA DIGITAL UND REMOTE MONITOREN IN SOIL HEALTH MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 108 NORTH AMERICA SOIL HEALTH MARKET, BY SOIL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 109 NORTH AMERICA SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 110 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 111 NORTH AMERIKA REGENERATIVE LANDWIRTSCHAFTLICHE PRAXIS IN SOIL GESUNDHEITSMARKT, NACH TECHNOLOGIE, 2018-2033 (USD THOUSAND)

TABELLE 112 NORTH AMERICA SOIL HEALTH MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 113 NORTH AMERICA CROP SOIL IN SOIL HEALTH MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 114 NORTH AMERIKA GEREALEN & GRAINS IN SOIL GESUNDHEITSMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 115 NORTH AMERICA OILSEEDEN & PULSES IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 116 NORTH AMERICA FRUITEN & VEGETABLEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 117 NORTH AMERICA COMMERCIAL CROPS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 118 NORTH AMERICA PLANTATION CROPS, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 119 NORTH AMERICA NON-CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 120 NORTH AMERICA SOIL HEALTH MARKET, BY END-USER, 2018-2033 (USD THOUSAND)

TABELLE 121 NORTH AMERICA FARMERS & GROWERS IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 122 NORTH AMERICA AGRIBUSINESS COMPANIEN IN SOIL HEALTH MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 123 NORTH AMERIKA LANDSCHUTZ UND FORSTÄNDIGKEITEN IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 124 NORTH AMERIKA REGIERUNG & REGULATORIE BEI SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 125 NORTH AMERICA FORSEARCH INSTITUTEN IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 126 NORTHAMERIKA UNIVERSITÄTEN IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 127 NORTH AMERIKA SONSTIGE IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 128 NORTH AMERICA SOIL HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 129 U.S. SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 130 U.S. SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 131 U.S. SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (TONS)

TABELLE 132 U.S. SOIL ENDMENTE IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 133 U.S. ORGANIC AMENDMENTSIN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 134 U.S. INORGANISCHE ÄNDERUNGEN IN SOIL GESUNDHEITSMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 135 U.S. SOIL FERTILITY ENHANCERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 136 U.S. BIOFERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 137 U.S. ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 138 U.S. NPK-ENRICHED ORGANISCHE FERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 139 U.S. COMPOST-BASED MINERAL FORTIFIED PRODUCTS IN SOIL HEALTH MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 140 U.S. HUMIC ACID UND NPK BLENDEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 141 U.S. BIOLOGICALs / MICROBIAL SOLUTIONEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 142 U.S. SOIL CONDITIONERS (ORGANIC) IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 143 U.S. TESTING & MONITORING PRODUCTS IN SOIL HEALTH MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 144 U.S. TÄTIGKEITSPRODUKTE IN SOIL GESUNDHEITSMARKT, NACH TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 145 U.S. SOIL TESTING KITT IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 146 U.S. DIGITAL UND REMOTE MONITOREN IN SOIL HEALTH MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 147 U.S. SOIL HEALTH MARKET, BY SOIL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 148 U.S. SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 149 U.S. PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 150 U.S. REGENERATIVE LANDWIRTSCHAFTLICHE PRAXIS IN SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 151 U.S. SOIL HEALTH MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 152 U.S. CROP SOIL IN SOIL HEALTH MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 153 U.S. CEREALS & GRAINS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 154 U.S. OILSEEDS & PULSES IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 155 U.S. FRUITEN & VEGETABLEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 156 U.S. COMMERCIAL CROPS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 157 U.S. PLANTATION CROPS, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 158 U.S. NON-CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 159 U.S. SOIL HEALTH MARKET, BY END-USER, 2018-2033 (USD THOUSAND)

TABELLE 160 U.S. FARMERS & GROWERS IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 161 U.S. AGRIBUSINESS COMPANIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 162 U.S. LANDSCHUTZ & FORESTUNGSGESELLSCHAFTEN IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 163 U.S. GOVERNMENT & REGULATORY BODIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 164 U.S. FORSCHUNGSINSTITUTEN IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 165 U.S. UNIVERSITÄTEN IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 166 U.S. SONDERE IN SOIL GESUNDHEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 167 U.S. SOIL HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 168 CANADA SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 169 KANADA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 170 KANADA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, NACH TYPE, 2018-2033 (TONS)

TABELLE 171 ANADA SOIL ÄNDERUNGEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 172 KANADA ORGANISCHE ÄNDERUNGEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 173 KANADA INORGANISCHE ÄNDERUNGEN IN SOIL GESUNDHEITSMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 174 KANADA SOIL FERTILITY ENHANCERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 175 KANADA BIOFERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 176 CANADA ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 177 KANADA NPK-ENRICHED ORGANISCHE FERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 178 KANADA COMPOST-BASED MINERAL FORTIFIED PRODUCTS IN SOIL HEALTH MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 179 KANADA HUMIC ACID UND NPK BLENDEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 180 CANADA BIOLOGICALs / MICROBIAL SOLUTIONEN IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 181 KANADA SOIL BEDINGUNGEN (ORGANIC) IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 182 KANADA PRÜFUNGS- und WÄHRUNGSPRODUKTE IN SOIL GESUNDHEITSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 183 KANADA PRÜFUNGS- und WÄHRUNGSPRODUKTE IN SOIL GESUNDHEITSMARKT, NACH TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 184 KANADA SOIL TESTING KITT IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 185 KANADA DIGITAL UND REMOTE MONITOR IN SOIL HEALTH MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 186 CANADA SOIL HEALTH MARKET, BY SOIL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 187 CANADA SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 188 KANADA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)