North America Spinal Cord Injury Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.76 Billion

USD

4.10 Billion

2024

2032

USD

2.76 Billion

USD

4.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.76 Billion | |

| USD 4.10 Billion | |

| % | |

|

Markt für die Behandlung von Rückenmarksverletzungen in Nordamerika, nach Typ (nicht-operatives Management und operatives Management), Verletzungsart (vollständige Rückenmarksverletzungen und partielle Rückenmarksverletzungen), Verletzungsgrad (zervikale Rückenmarksverletzungen, thorakale Rückenmarksverletzungen, lumbale Rückenmarksverletzungen und sakrale Rückenmarksverletzungen), Geschlecht (männlich und weiblich), Endbenutzer (Krankenhäuser, Traumazentren, Fachkliniken, Kliniken, Ambulanzen und Forschungszentren usw.) – Branchentrends und Prognose bis 2032

Marktanalyse für die Behandlung von Rückenmarksverletzungen in Nordamerika

Laut einem im Mai 2021 im International Journal of Health Policy and Management veröffentlichten Artikel erfreuen sich Partnerschaftsansätze in der Gesundheitsforschung zu Rückenmarksverletzungen (SCI) zunehmender Beliebtheit. Dies eröffnet Möglichkeiten, die Erfolge führender SCI-Forschungspartnerschaften zu erforschen und von ihnen zu lernen. Die wachsende Zusammenarbeit und die wachsenden Partnerschaften im nordamerikanischen Markt für die Behandlung von Rückenmarksverletzungen sind entscheidend für Innovationen, die Weiterentwicklung der Forschung und die Verbesserung der Patientenversorgung. Durch die Bündelung von Fachwissen aus verschiedenen Sektoren fördern diese Kooperationen die Entwicklung neuartiger Therapien, verbessern Rehabilitationstechniken und medizinische Geräte.

Marktgröße für die Behandlung von Rückenmarksverletzungen in Nordamerika

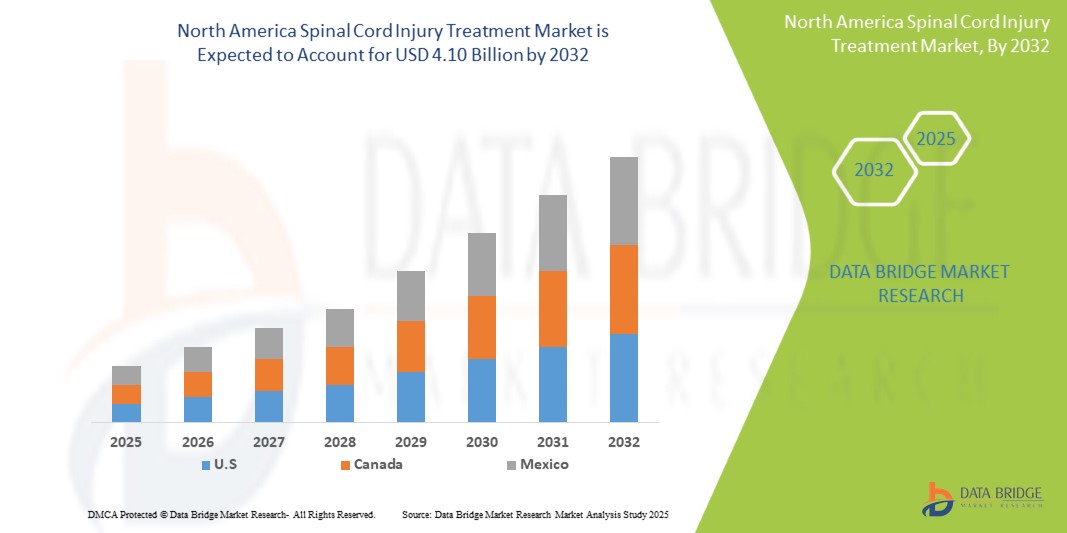

Der nordamerikanische Markt für die Behandlung von Rückenmarksverletzungen soll von 2,76 Milliarden US-Dollar im Jahr 2024 auf 4,10 Milliarden US-Dollar im Jahr 2032 anwachsen und im Prognosezeitraum 2025 bis 2032 eine CAGR von 5,1 % erreichen. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen.

Markttrends für die Behandlung von Rückenmarksverletzungen in Nordamerika

„Zusammenarbeit ausbauen und Partnerschaften erweitern“

In der sich entwickelnden Forschung zu Rückenmarksverletzungen (SCI) zeichnet sich ein bemerkenswerter Trend ab: die zunehmende Zusammenarbeit zwischen akademischen Einrichtungen, Forschungsorganisationen, Pharmaunternehmen und Herstellern medizinischer Geräte. Diese Allianzen erleichtern den Austausch von Fachwissen, Ressourcen und Finanzmitteln, um die mit SCI verbundenen Herausforderungen – wie die eingeschränkte Regenerationsfähigkeit und die Komplexität der Behandlung – zu bewältigen. Durch die Bündelung unterschiedlicher Stärken beschleunigen diese Partnerschaften die Entwicklung innovativer Therapien, darunter Stammzelltherapien, Neuroprothesen und Gentherapien. Darüber hinaus bündeln Branchenvertreter ihre Kräfte, um Rehabilitationsprogramme zu verbessern, Mobilitätshilfen zu optimieren und Diagnoseinstrumente zu verbessern. Ein neuer Trend ist der gemeinsame Austausch klinischer Daten, der unser Verständnis der Pathophysiologie von SCI vertieft und die Entwicklung personalisierter Behandlungsstrategien ermöglicht. Darüber hinaus treiben Kooperationen zwischen nordamerikanischen Gesundheitsdienstleistern und politischen Entscheidungsträgern Reformen voran, die den Zugang zu modernsten Behandlungen verbessern und deren Bezahlbarkeit sicherstellen. Insgesamt erhöhen diese kollaborativen Trends nicht nur den Versorgungsstandard, sondern treiben auch die weltweiten Bemühungen zur Heilung von Rückenmarksverletzungen voran und verändern letztlich das Leben der Betroffenen.

Berichtsumfang und Marktsegmentierung für die Behandlung von Rückenmarksverletzungen in Nordamerika

|

Eigenschaften |

Markteinblicke zur Behandlung von Rückenmarksverletzungen in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Region |

USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Russland, Italien, Spanien, Türkei, Polen, Niederlande, Schweiz, Norwegen, Österreich, Irland, Restliches Europa, China, Japan, Indien, Australien, Südkorea, Singapur, Thailand, Philippinen, Malaysia, Indonesien, Vietnam, Taiwan, Restlicher Asien-Pazifik-Raum, Brasilien, Argentinien, Chile, Peru, Restliches Südamerika, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Kuwait, Israel und Restlicher Naher Osten und Afrika |

|

Wichtige Marktteilnehmer |

Novartis AG (Switzerland), Pfizer Inc. (U.S.), Medtronic (Ireland), Zimmer Biomet (U.S.), Abbott (U.S.), Amneal Pharmaceuticals LLC (U.S.), Sanofi (France), Axonis Therapeutics (U.S.), Zydus Group (India), Lineage Cell Therapeutics, Inc. (U.S.), Sun Pharmaceutical Industries Ltd. (India), Camber Pharmaceuticals, Inc. (U.S.), Dr. Reddy’s Laboratories Ltd. (India), Teva Pharmaceuticals U.S., Inc. (Israel), Niksan Pharmaceuticals (India), Covis Pharma GmbH (Switzerland), Indian Spinal Injuries Centre (India), Jubilant Cadista Pharmaceuticals Inc. (U.S.), Johnson & Johnson (U.S.), Nervgen Pharma Corp (Canada), Advacare Pharma (U.S.), Boston Scientific (U.S.), Vasudha Pharma (India), Enomark (India), Glenmark Pharmaceuticals U.S. Inc. (U.S.), Inova Pharmaceuticals (Australia), Globus Medical (U.S.), Zimvie Inc. (U.S.), and Bioaxone (Canada) |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

North America Spinal Cord Injury Treatment Market Definition

Spinal cord treatment involves various medical approaches to manage injuries, diseases, or disorders affecting the spinal cord. Depending on the severity and condition, treatment may include medications like pain relievers, anti-inflammatory drugs, or muscle relaxants to reduce symptoms. Surgical interventions such as decompression or spinal fusion may be necessary for stabilization and repair. Physical therapy helps restore mobility and strengthen muscles, while rehabilitation therapy supports daily activities and independence. Assistive devices like wheelchairs and braces aid movement, and emerging treatments like stem cell therapy offer potential regenerative benefits. Psychological support and alternative therapies, including acupuncture and hydrotherapy, can also enhance recovery. A multidisciplinary approach and early intervention are crucial for better outcomes..

Global Spinal Cord Injury Treatment Market Dynamics

Drivers

Growing Collaboration and Expanding Partnerships

Mit der Weiterentwicklung der SCI-Forschung gewinnt die Zusammenarbeit zwischen akademischen Einrichtungen, Forschungsorganisationen, Pharmaunternehmen und Medizinprodukteherstellern zunehmend an Bedeutung. Diese Partnerschaften ermöglichen die Bündelung von Fachwissen, Ressourcen und Finanzmitteln, um die erheblichen Herausforderungen im Zusammenhang mit Rückenmarksverletzungen, wie das eingeschränkte Regenerationspotenzial und die Komplexität der Behandlung, zu bewältigen. Durch gemeinsame Anstrengungen konnte die Entwicklung innovativer Therapien wie Stammzelltherapien, Neuroprothesen und Gentherapien beschleunigt werden. Darüber hinaus arbeiten Branchenakteure gemeinsam an der Entwicklung effektiverer Rehabilitationsprogramme, der Verbesserung medizinischer Geräte wie Mobilitätshilfen und der Entwicklung besserer Diagnoseinstrumente. Wachsende Partnerschaften bieten zudem eine Plattform für den Austausch klinischer Daten, die für ein besseres Verständnis der Pathophysiologie von SCI und die Optimierung personalisierter Behandlungsstrategien unerlässlich sind. Darüber hinaus trägt die Zusammenarbeit zwischen globalen Gesundheitsdienstleistern und politischen Entscheidungsträgern dazu bei, Gesundheitsreformen voranzutreiben, den Zugang zu modernsten Behandlungen zu verbessern und die Bezahlbarkeit von SCI-Therapien sicherzustellen. Letztendlich verbessern diese wachsenden Partnerschaften nicht nur die Qualität der Versorgung, sondern tragen auch zu den weltweiten Bemühungen bei, ein Heilmittel für Rückenmarksverletzungen zu finden, Innovationen voranzutreiben und das Leben der von SCI Betroffenen weltweit zu verbessern.

Zum Beispiel,

- Laut einem im Mai 2021 im International Journal of Health Policy and Management veröffentlichten Artikel erfreuen sich Partnerschaftsansätze im Bereich der Gesundheitsforschung zu Rückenmarksverletzungen (SCI) zunehmender Beliebtheit und bieten Möglichkeiten, die Erfolge der führenden SCI-Forschungspartnerschaften zu erforschen und von ihnen zu lernen.

- Laut einem im TechTarget Network veröffentlichten Artikel zielte die Partnerschaft zwischen der Reeve Foundation und der University of Alberta im Mai 2023 darauf ab, den offenen Datenaustausch in der Rückenmarksverletzungsforschung zu erleichtern, um Mehrwert, Wissensaustausch und Datentransparenz zu fördern. Die University of Alberta und die Reeve Foundation starteten ein gemeinsames dreijähriges Projekt zur Förderung des offenen Datenaustauschs über die Open Data Commons for Spinal Cord Injury (ODC-SCI).

Die wachsende Zusammenarbeit und die wachsenden Partnerschaften im globalen Markt für die Behandlung von Rückenmarksverletzungen sind entscheidend für Innovationen, Forschungsfortschritte und eine verbesserte Patientenversorgung. Durch die Bündelung von Fachwissen aus verschiedenen Branchen fördern diese Kooperationen die Entwicklung neuartiger Therapien, verbessern Rehabilitationstechniken und medizinische Geräte. Dadurch profitieren Patienten mit einer Rückenmarksverletzung von effektiveren, personalisierten Behandlungen und besseren Behandlungsergebnissen. Durch kontinuierliche Investitionen in Partnerschaften kann der Markt sowohl bei der Behandlung als auch bei der potenziellen Heilung von Rückenmarksverletzungen bedeutende Fortschritte erzielen und so die Lebensqualität von Millionen von Menschen weltweit verbessern.

Technologische Fortschritte bei Behandlungsmethoden

Innovationen wie Stammzelltherapie, Neuroprothetik und fortschrittliche Neurostimulationstechniken verbessern die Genesungsaussichten von Patienten mit einer Rückenmarksverletzung deutlich. Die Entwicklung robotischer Exoskelette und künstlicher Intelligenz für personalisierte Behandlungspläne verbessert die Rehabilitationsergebnisse. Durchbrüche bei Biomaterialien für die Rückenmarksregeneration und Gen-Editing-Technologien wie CRISPR bieten zudem neue Hoffnung auf die Wiederherstellung verlorener Funktionen. Diese innovativen Behandlungsmethoden steigern nicht nur die Wirksamkeit von Therapien, sondern erweitern auch den Markt, da immer mehr Patienten nach fortschrittlichen Lösungen zur Verbesserung ihrer Lebensqualität suchen.

Zum Beispiel,

- Laut einem im Oktober 2023 veröffentlichten Artikel des NCBI helfen technologische Fortschritte in der Behandlung von Rückenmarksverletzungen, wie die Entwicklung flexibler Biomaterialien wie Hydrogele, den Herausforderungen der Gewebereparatur. Diese Materialien unterstützen die Regeneration des Rückenmarks, indem sie sich an die Form der Läsion anpassen, Fibrosen vorbeugen und das axonale Wachstum fördern.

- Laut einem im Juli 2021 vom NCBI veröffentlichten Artikel haben technologische Fortschritte in der Behandlung von Rückenmarksverletzungen, wie die epidurale elektrische Stimulation (EES), sowohl in präklinischen als auch in klinischen Studien vielversprechende Ergebnisse gezeigt. EES verbessert die sensorischen und motorischen Funktionen nach einer Rückenmarksverletzung und unterstreicht damit ihr Potenzial, die Genesungsergebnisse zu verbessern. Diese Innovation unterstreicht die wachsende Bedeutung der elektrischen Stimulation in der Rehabilitation von Rückenmarksverletzungen.

Technologische Fortschritte verändern die Behandlung von Rückenmarksverletzungen, geben Patienten neue Hoffnung und verbessern die Genesungschancen deutlich. Innovationen in der Stammzelltherapie, Neuroprothetik, Neurostimulation und personalisierten Behandlung mithilfe künstlicher Intelligenz verbessern die Rehabilitationschancen. Durchbrüche in der Biomaterial- und Genomeditierung erweitern die Möglichkeiten der Rückenmarksregeneration, stellen verlorene Funktionen wieder her und verbessern die Lebensqualität. Mit der Weiterentwicklung dieser innovativen Behandlungsmethoden wird der Markt für SCI-Behandlungen wachsen und den Betroffenen fortschrittlichere und effektivere Lösungen bieten.

Gelegenheiten

Steigende Zahl geriatrischer Menschen

Mit zunehmendem Alter nehmen Knochendichte, Muskelkraft und Gleichgewichtssinn häufig ab, was die Sturzgefahr erhöht – eine der Hauptursachen für Rückenmarksverletzungen in dieser Bevölkerungsgruppe. Dieser demografische Wandel führt zu einem wachsenden Patientenstamm, der spezialisierte Behandlungs- und Rehabilitationsleistungen benötigt. Gefragt ist nicht nur die sofortige Versorgung nach einer Verletzung, sondern auch die langfristige Behandlung von Rückenmarkskomplikationen wie Schmerzen, Spastik und Druckgeschwüren, die oft eine kontinuierliche medizinische Betreuung erfordern.

Zum Beispiel,

- Laut einem im Januar 2024 vom Population Reference Bureau veröffentlichten Artikel wird die Zahl der Amerikaner ab 65 Jahren voraussichtlich von 58 Millionen im Jahr 2022 auf 82 Millionen im Jahr 2050 (ein Anstieg von 47 %) steigen. Der Anteil der über 65-Jährigen an der Gesamtbevölkerung wird voraussichtlich von 17 % auf 23 % steigen. Die wachsende ältere Bevölkerung, die anfällig für Wirbelsäulenverletzungen ist, wird die Nachfrage ankurbeln und den Markt für die Behandlung von Wirbelsäulenverletzungen erweitern.

- Laut einem im Oktober 2019 von der National Library of Medicine veröffentlichten Artikel wurden in 60 % der Studien der Grad der funktionellen Behinderung sowie funktionelle Schwierigkeiten, Alltagsaktivitäten und körperliche Leistungsfähigkeit ermittelt. Diese Überprüfung deutete auf eine hohe Prävalenz von Kreuzschmerzen bei älteren Menschen und funktionellen Behinderungen hin.

Darüber hinaus stellt die geriatrische Bevölkerung oft besondere Herausforderungen bei der Behandlung von Rückenmarksverletzungen dar und erfordert maßgeschneiderte Ansätze und innovative Lösungen. Ältere Menschen können Vorerkrankungen haben, die Behandlungspläne erschweren und spezielle Pflegestrategien erfordern. Diese Situation erfordert Forschung und Entwicklung altersspezifischer Therapien und Hilfsmittel. Der Fokus geht über die rein körperlichen Aspekte von Rückenmarksverletzungen hinaus und umfasst auch die psychische Unterstützung, die soziale Integration und eine verbesserte Lebensqualität älterer Patienten. Daher wirkt die wachsende geriatrische Bevölkerung als Katalysator für das Wachstum und die Diversifizierung des Marktes für Rückenmarksverletzungsbehandlungen und zwingt die Beteiligten zu Innovationen und der Bereitstellung umfassender, auf die Bedürfnisse älterer Menschen zugeschnittener Pflegelösungen.

Steigende Zahl traumatischer Verletzungen

Traumatische Verletzungen, wie sie beispielsweise durch Autounfälle, Stürze, Sportverletzungen und Gewalt entstehen, bieten dem globalen Markt für die Behandlung von Rückenmarksverletzungen (SCI) große Chancen. Mit der zunehmenden Häufigkeit dieser Vorfälle steigt auch die Zahl der Menschen mit Rückenmarksverletzungen, wodurch sich der potenzielle Patientenstamm für eine Behandlung erweitert. Dieser Trend ist besonders bei jüngeren Menschen zu beobachten, die häufig zu risikoreichen Aktivitäten neigen. Die daraus resultierende Nachfrage nach effektiven und fortschrittlichen Behandlungsmöglichkeiten, einschließlich Notfallversorgung, chirurgischen Eingriffen, Rehabilitationsleistungen und unterstützenden Technologien, treibt das Wachstum des SCI-Behandlungsmarktes voran. Hersteller von Medizinprodukten, Pharmaunternehmen und Gesundheitsdienstleister können diesen Trend nutzen, indem sie innovative, auf die Bedürfnisse traumatischer SCI-Patienten zugeschnittene Behandlungen und Dienstleistungen entwickeln und vermarkten.

Zum Beispiel,

- Laut einem im Juni 2022 veröffentlichten Artikel der National Library of Medicine haben die Häufigkeit und Belastung von Rückenmarksverletzungen in den letzten 30 Jahren zugenommen. Männer und ältere Menschen sind häufiger betroffen als Frauen und jüngere Menschen. Stürze und Verkehrsunfälle sind die Hauptursachen für die meisten Rückenmarksverletzungen.

- Laut einem Artikel der Weltgesundheitsorganisation (WHO) leben im April 2024 weltweit über 15 Millionen Menschen mit einer Rückenmarksverletzung. Die meisten Fälle einer Rückenmarksverletzung sind auf Traumata wie Stürze, Verkehrsunfälle oder Gewalt zurückzuführen.

Die steigende Zahl traumatischer Verletzungen führt zu einem deutlichen Wachstum des globalen Marktes für die Behandlung von Rückenmarksverletzungen und eröffnet Chancen in verschiedenen Gesundheitssektoren. Der Fokus auf innovative und wirksame Lösungen, die auf die spezifischen Bedürfnisse dieser Patientengruppe zugeschnitten sind, wird entscheidend sein. Die kontinuierliche Entwicklung und Bereitstellung fortschrittlicher Behandlungen ist von größter Bedeutung, um die wachsende Nachfrage zu decken und die Behandlungsergebnisse für Menschen mit Rückenmarksverletzungen zu verbessern.

Einbindung von künstlicher Intelligenz und Big Data Analytics

Durch die Nutzung KI-gestützter Algorithmen und riesiger Patientendatenmengen können Forscher bisher unbekannte Muster und Zusammenhänge erkennen und so effektivere Behandlungsstrategien und personalisierte Pflegepläne entwickeln. KI kann dazu beitragen, Behandlungsergebnisse vorherzusagen, Rehabilitationspläne zu optimieren und Patientenversorgungsprozesse zu rationalisieren. Darüber hinaus kann der Einsatz von Algorithmen des maschinellen Lernens dazu beitragen, Hochrisikopatienten zu identifizieren, proaktive Interventionen zu ermöglichen und das Risiko von Komplikationen zu reduzieren. Dieser datenbasierte Ansatz kann zudem die Entwicklung präziserer Diagnoseinstrumente und Vorhersagemodelle erleichtern und so letztlich die Versorgungsqualität von Patienten mit einer Rückenmarksverletzung verbessern.

Zum Beispiel,

Laut einem Artikel der National Library of Medicine kann generative KI im April 2023 in der akuten Rückenmarksverletzungsversorgung Vitalzeichen, Laborergebnisse und andere Patientendaten analysieren, um die Wahrscheinlichkeit von Druckgeschwüren, Harnwegsinfektionen oder anderen Komplikationen vorherzusagen. Dies kann Ärzten helfen, frühzeitig einzugreifen, was die Behandlungsergebnisse verbessern und die Gesundheitskosten senken kann.

Laut einem im April 2023 im European Journal of Radiology veröffentlichten Artikel haben sich frühe KI-Anwendungen im Bereich der Wirbelsäule als bemerkenswert nützlich bei der Beurteilung fokaler Läsionen erwiesen. So konnten einige Algorithmen beispielsweise frühe Veränderungen der kompressiven Myelopathie und demyelinisierende Läsionen im Rückenmark erkennen, die auf normalen MRT-Bildern sonst verborgen bleiben.

Durch die Nutzung KI-gestützter Erkenntnisse können Hersteller effektivere und adaptivere unterstützende Technologien entwickeln und konstruieren, die auf die individuellen Bedürfnisse einzelner Patienten zugeschnitten sind. Darüber hinaus können Telemedizin- und Fernüberwachungsplattformen die Patienteneinbindung und -compliance verbessern, während KI-gestützte Chatbots und virtuelle Assistenten Patienten rund um die Uhr unterstützen und beraten können. Durch den Einsatz von KI und Big Data Analytics können Akteure im Markt für die Behandlung von Rückenmarksverletzungen die Patientenversorgung revolutionieren, die Effizienz der Gesundheitsdienste steigern und das Branchenwachstum vorantreiben. Diese Konvergenz von Technologie und Gesundheitswesen kann zu effektiveren Behandlungsmethoden, verbesserten Patientenergebnissen und einem individuelleren Ansatz in der Rückenmarksbehandlung führen.

Einschränkungen/Herausforderungen

Mögliche Risiken, Nebenwirkungen und Komplikationen bei Rückenmarksbehandlungen

Einige der aktuellen Behandlungsmöglichkeiten für Rückenmarksverletzungen, darunter chirurgische Eingriffe und medikamentöse Therapien, bergen eine Reihe potenzieller Nebenwirkungen, Komplikationen und Langzeitrisiken. Chirurgische Eingriffe sind zwar bei bestimmten Verletzungen unerlässlich, können aber manchmal zu Infektionen, Blutungen oder Schäden am umliegenden Gewebe führen, was den Zustand des Patienten zusätzlich verschlechtern kann. Darüber hinaus besteht immer die Möglichkeit neurologischer Komplikationen wie Lähmungen oder Verlust motorischer Funktionen infolge der Operation. Bei medikamentösen Therapien können Nebenwirkungen wie Übelkeit, Schwindel und die Abhängigkeit von Schmerzmitteln den Genesungsprozess erschweren. In schwereren Fällen können Medikamente zur Schmerz- oder Entzündungsbewältigung zu Langzeitfolgen wie Organschäden oder Immunsuppression führen. Diese Risiken können viele Patienten von diesen Behandlungsmöglichkeiten abhalten, insbesondere wenn sie eine mögliche Verschlechterung ihres Gesundheitszustands oder die Entwicklung neuer Komplikationen befürchten. Daher entscheiden sich manche Patienten möglicherweise dafür, diese Behandlungen zu vermeiden oder hinauszuzögern und entscheiden sich für alternative Therapien oder unkonventionelle Ansätze, die möglicherweise nicht umfassend klinisch getestet wurden. Diese Zurückhaltung gegenüber herkömmlichen Behandlungsmethoden kann sich letztlich auf den Genesungsprozess des Patienten auswirken, Verbesserungen verzögern oder die Wirksamkeit der Behandlung insgesamt mindern. Darüber hinaus können die anhaltenden Behandlungsrisiken und -komplikationen bei Patienten, die mit den lebenslangen Folgen einer Rückenmarksverletzung konfrontiert sind, sowohl die körperliche als auch die emotionale Belastung erhöhen und die Entscheidung für eine Behandlung zusätzlich erschweren.

Zum Beispiel

- Laut einem im Dezember 2024 im NCBI veröffentlichten Artikel kann eine chronische oder onkologische Rückenmarksverletzung Symptome wie anhaltende Rückenschmerzen, allgemeine Beschwerden (Gewichtsverlust, Fieber, Appetitlosigkeit) und fortschreitende sensorische und motorische Schwäche aufweisen. Mit zunehmendem Wachstum der Verletzung können motorische Defizite, einschließlich Verlust der Greiffähigkeit und Mobilität, auftreten. Zu den Risikofaktoren zählen Rauchen, frühere Krebsbehandlungen, Tuberkulose-Exposition, kürzlich durchgeführte Operationen und Immunsuppression.

- Laut einem im Januar 2025 veröffentlichten Artikel des NCBI können Rückenmarksverletzungen (SCI) zu verschiedenen Komplikationen führen, darunter Lungenentzündung, Kreislaufprobleme, Muskelsteifheit, autonome Dysreflexie, Druckstellen, neurogene Schmerzen, Blasen- und Darmprobleme, sexuelle Funktionsstörungen und Depressionen. Patienten benötigen sorgfältige Überwachung, Präventivmaßnahmen und spezielle Behandlungen wie Medikamente, Physiotherapie und emotionale Unterstützung, um diese Herausforderungen zu bewältigen.

Chirurgische und medikamentöse Behandlungen sind zwar für die Genesung nach einer Rückenmarksverletzung unerlässlich, bergen aber erhebliche Risiken, darunter Infektionen, neurologische Komplikationen und langfristige Nebenwirkungen. Diese potenziellen Nachteile halten Patienten oft davon ab, diese Behandlungen in Anspruch zu nehmen oder sich voll darauf einzulassen, da sie weitere Schäden oder eine verminderte Lebensqualität befürchten. Infolgedessen greifen Patienten möglicherweise auf alternative Therapien zurück, die möglicherweise nicht immer so wirksam sind. Dies unterstreicht den Bedarf an sichereren und wirksameren Behandlungsmöglichkeiten und unterstreicht die Bedeutung einer umfassenden Betreuung, die potenzielle Risiken mit den Heilungschancen abwägt, um Patienten mit einer Rückenmarksverletzung optimal zu unterstützen.

Begrenztes Verständnis im Zusammenhang mit der Behandlung von Rückenmarksverletzungen

Das unzureichende Verständnis der komplexen Pathophysiologie von Rückenmarksverletzungen (SCI) erschwert die Entwicklung wirksamer Behandlungen erheblich und stellt eine erhebliche Herausforderung für den globalen Markt für SCI-Behandlungen dar. SCI ist mit einer Kaskade von Ereignissen auf molekularer und zellulärer Ebene verbunden, die zu neuronalen Schäden, Entzündungen und der Bildung von Gliannarben führen, die wiederum zu Funktionsdefiziten beitragen. Das fehlende vollständige Verständnis dieser komplexen Prozesse erschwert die Identifizierung präziser therapeutischer Ziele und die Entwicklung von Interventionen, die die neuronale Regeneration und funktionelle Wiederherstellung wirksam fördern können. Daher konzentrieren sich viele aktuelle Behandlungen auf die Linderung von Symptomen und die Vorbeugung von Komplikationen, anstatt die zugrunde liegenden Ursachen der SCI zu bekämpfen.

Zum Beispiel,

- Laut einem im Oktober 2020 in der National Library of Medicine veröffentlichten Artikel sind heterogene Faktoren wie komplexe Merkmale, zahlreiche Inkonsistenzen und komplexe pathophysiologische Folgen nach einer SCI die Hauptgründe für das mangelnde Verständnis und das Versagen der SCI-Behandlung

- Laut einem im Februar 2023 von der Oxford University Press veröffentlichten Artikel ist die Pathophysiologie einer Rückenmarksverletzung kompliziert und vielschichtig, und daher reichen einzelne Behandlungen, die auf einen bestimmten Aspekt oder Prozess einwirken, nicht aus, um eine neuronale Regeneration und funktionelle Erholung nach einer Rückenmarksverletzung herbeizuführen.

Diese Wissenslücke erschwert auch die Entwicklung personalisierter Behandlungsstrategien. Eine Rückenmarksverletzung ist keine einheitliche Erkrankung, und einzelne Patienten weisen unterschiedliche Verletzungsschweregrade, neurologische Beeinträchtigungen und Funktionseinschränkungen auf. Ohne ein umfassendes Verständnis der spezifischen Mechanismen, die der Verletzung jedes Patienten zugrunde liegen, wird es schwierig, Behandlungspläne auf die individuellen Bedürfnisse abzustimmen. Dies kann zu suboptimalen Behandlungsergebnissen und geringerer Patientenzufriedenheit führen. Darüber hinaus erschwert das begrenzte Verständnis der Rückenmarksverletzung die Entwicklung präziser Diagnoseinstrumente und Biomarker, was die Überwachung der Behandlungswirksamkeit und die Vorhersage langfristiger Ergebnisse erschwert. Die Bewältigung dieser Herausforderung erfordert erhebliche Investitionen in Grundlagenforschung und translationale Forschung, um die Komplexität der Rückenmarksverletzung zu entschlüsseln und den Weg für wirksamere und gezieltere Therapien zu ebnen.

Marktumfang der Behandlung von Rückenmarksverletzungen in Nordamerika

Der Markt ist nach Art, Verletzungsart, Verletzungsgrad, Geschlecht, Endnutzer und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Typ

- Nichtoperative Behandlung

- Therapie

- Rehabilitationstherapie

- Physikalisch

- Ergotherapie oder Sprachtherapie

- Intrathekale Baclofen-Therapie (IBT)

- Rehabilitationstherapie

- Medikamente

- Antikonvulsiva

- Kortikosteroide

- Methylprednisolon

- Dexamethason

- Antidepressiva

- SSRIs (selektive Serotonin-Wiederaufnahmehemmer)

- Snris (Serotonin- und Noradrenalin-Wiederaufnahmehemmer)

- Trizyklische Medikamente

- Medikamente gegen Angstzustände

- Antispasmodika und Muskelrelaxantien

- Benzodiazepine

- Alpha-2-Agonisten

- Andere Gaba-Agonisten

- Sonstiges

- NSAIDs

- Ibuprofen

- Naproxen

- Sonstiges

- Narkotische Analgetika

- Antibiotika

- Β-Lactame (Penicilline, Cephalosporine)

- Makrolide (Azithromycin, Erythromycin)

- Minocyclin (Tetracyclin-Klasse)

- Dapson

- Andere (Fluorchinolone, Aminoglykoside usw.)

- Therapie

- Nach Arzneimitteltyp

- Generisch

- Gebrandmarkt

- Medrol

- Lioresal

- Lyrica

- Neurontin

- Zanaflex

- Gralise

- Horizant

- Rilutek

- Nach Verabreichungsweg

- Oral

- Tablets

- Kapseln

- Parenterale

- Transdermale Pflaster

- Operatives Management

- Dekompressionschirurgie

- Diskektomie oder Mikrodiskektomie

- Laminektomie

- Posteriore Mikrodiskektomie/Mikrodekompression

- Foraminektomie

- Rekonstruktive Wirbelsäulenchirurgie

- Posteriore zervikale Laminektomie

- Laminotomie

- Bandscheibenersatz

- Implantation künstlicher Bandscheiben in der Halswirbelsäule

- Künstliche Bandscheibenoperation/ Wirbelsäulenarthroplastik

- Entfernung von Bandscheiben und Facettengelenken

- Vordere zervikale Diskektomie

- Wirbelsäulenfusion

- Lumbale Wirbelsäulenfusion

- Zervikale Wirbelsäulenfusion

- Sextantenfusion

- Mediale Facetektomie

- Zweifacettengelenk entfernen

- Entfernen eines Facettengelenks

- Sonstiges

- Dekompressionschirurgie

Verletzungsart

- Vollständige Rückenmarksverletzungen

- Teilweise Rückenmarksverletzungen

Verletzungsgrad

- Halswirbelsäulenverletzungen

- Vollständige Rückenmarksverletzungen

- Teilweise Rückenmarksverletzungen

- Thorakale Rückenmarksverletzungen

- Vollständige Rückenmarksverletzungen

- Teilweise Rückenmarksverletzungen

- Verletzungen des lumbalen Rückenmarks

- Vollständige Rückenmarksverletzungen

- Teilweise Rückenmarksverletzungen

- Sakrale Rückenmarksverletzungen

- Vollständige Rückenmarksverletzungen

- Teilweise Rückenmarksverletzungen

Geschlecht

- Männlich

- Erwachsene

- Geriatrisch

- Kinder

- Weiblich

- Erwachsene

- Geriatrisch

- Kinder

Endbenutzer

- Krankenhäuser

- Traumazentren

- Fachkliniken

- Kliniken

- Ambulanz- und Forschungszentren

- Sonstiges

Distribution Channel

- Hospital Pharmacy

- Retail Pharmacy

- Online Pharmacy

North America Spinal Cord Injury Treatment Market Regional Analysis

The market is analyzed and market size insights and trends are provided by country, type, injury type, level of injury, gender, end user, and distribution channel as referenced above.

The countries covered in the spinal cord injury treatment market are U.S., Canada, and Mexico.

U.S. is expected to dominate the North America spinal cord injury treatment market due to its substantial investments in healthcare infrastructure, advanced medical research, and supportive government policies. In addition, its large population coupled with a growing demand for innovative spinal cord treatments reinforces its market leadership.

U.S. is expected to witness the highest CAGR in the spinal cord injury treatment market. This growth is driven by aggressive healthcare investments, robust government support for innovation, and rapid advancements in treatment technologies. In addition, the expanding patient base and rising demand for cutting-edge therapies contribute significantly to this accelerated growth.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of North America brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

North America Spinal Cord Injury Treatment Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, North America presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

North America Spinal Cord Injury Treatment Market Leaders Operating in the Market Are:

- Novartis AG (Switzerland)

- Pfizer Inc. (U.S.)

- Medtronic (Ireland)

- Zimmer Biomet (U.S.)

- Abbott (U.S.)

- Amneal Pharmaceuticals LLC (U.S.)

- Sanofi (France)

- Axonis Therapeutics (U.S.)

- Zydus Group (India)

- Lineage Cell Therapeutics, Inc. (U.S.)

- Sun Pharmaceutical Industries Ltd. (India)

- Camber Pharmaceuticals, Inc. (U.S.)

- Dr. Reddy’s Laboratories Ltd. (India)

- Teva Pharmaceuticals U.S., Inc. (Israel)

- Niksan Pharmaceuticals (India)

- Covis Pharma GmbH (Switzerland)

- Indian Spinal Injuries Centre (India)

- Jubilant Cadista Pharmaceuticals Inc. (USA)

- Johnson & Johnson (USA)

- Nervgen Pharma Corp (Kanada)

- Advacare Pharma (USA)

- Boston Scientific (USA)

- Vasudha Pharma (Indien)

- Enomark (Indien)

- Glenmark Pharmaceuticals US Inc. (USA)

- Inova Pharmaceuticals (Australien)

- Globus Medical (USA)

- Zimvie Inc. (USA)

- Bioaxone (Kanada)

Neueste Entwicklungen auf dem nordamerikanischen Markt für die Behandlung von Rückenmarksverletzungen

- Im Mai 2023 gab Abbott bekannt, dass die FDA seine Geräte zur Rückenmarkstimulation (SCS) zur Behandlung chronischer Rückenschmerzen bei Menschen zugelassen hat, die sich keiner Rückenoperation unterzogen haben oder für eine solche nicht in Frage kommen (sogenannte nicht-chirurgische Rückenschmerzen).

- Im Januar 2025 veröffentlichte Abbott neue Vierjahresdaten, die die langfristige und anhaltende Linderung durch die proprietäre BurstDR-Technologie zur Rückenmarkstimulation (SCS) bei chronischen Schmerzen, insbesondere Rücken- und Beinschmerzen, belegen. Die Daten, die die hohe Zufriedenheit der Patienten mit der Behandlung unterstreichen, stellen die Ergebnisse einer mehrjährigen Nachbeobachtungsstudie nach vier Jahren dar und werden auf der Jahrestagung 2025 der North American Neuromodulation (NANS) in Orlando, Florida, vorgestellt.

- Im August 2024 unterzeichnete Zimmer Biomet eine Vereinbarung zur Übernahme von OrthoGrid Systems und erweiterte damit sein Hüftportfolio um die KI-gesteuerte chirurgische Führungsplattform Hip AI von OrthoGrid. Die Akquisition umfasst KI-gestützte Fluoroskopiesysteme, die die chirurgische Genauigkeit und Effizienz verbessern.

- Im Dezember 2020 brachte Camber Pharmaceuticals Baclofen-Tabletten auf den Markt, ein Generikum von Lioresal. Baclofen wird zur Behandlung von Muskelschmerzen, Krämpfen und Steifheit bei Erkrankungen wie Multipler Sklerose und Rückenmarksverletzungen eingesetzt. Es ist in den Stärken 10 mg und 20 mg erhältlich und bietet Linderung, indem es die Muskeln entspannt und die Beschwerden bei Patienten mit diesen Erkrankungen lindert.

- Im Dezember 2020 gab Globus Medical bekannt, dass es einen Gruppeneinkaufsvertrag mit Premier, einer führenden Einkaufsorganisation in den USA, abgeschlossen hat. Dieser Vertrag hat das Unternehmen auf dem Markt gestärkt und wird in Zukunft zu höheren Umsätzen führen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Überblick über den nordamerikanischen Markt für die Behandlung von Rückenmarksverletzungen

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 TYP LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTALANALYSE

4.2 PORTERS FIVE FORCE ANALYSE

5. Der nordamerikanische Markt für die Behandlung von Rückenmarksverletzungen: Vorschriften

5.1 LAUFENDE EINHALTUNG UND AKTUALISIERUNGEN:

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Ausbau der Zusammenarbeit und Ausbau von Partnerschaften

6.1.2 TECHNOLOGISCHE FORTSCHRITTE BEI DEN BEHANDLUNGSMETHODEN

6.1.3 Steigende Gesundheitsausgaben

6.1.4 VERBESSERTE REHABILITATIONSTECHNIKEN

6.2 EINSCHRÄNKUNGEN

6.2.1 POTENZIELLE RISIKEN, NEBENWIRKUNGEN UND KOMPLIKATIONEN VON RÜCKENMARKSBEHANDLUNGEN

6.2.2 Regulatorische Barrieren begrenzen das Marktwachstum, indem sie die Zulassung und Zugänglichkeit von Behandlungen verzögern

6.3 CHANCEN

6.3.1 STEIGENDE ANGELEGENHEIT DER GERATRISCHEN BEVÖLKERUNG

6.3.2 Steigende Inzidenz traumatischer Verletzungen

6.3.3 Integration von künstlicher Intelligenz und Big-Data-Analyse

6.4 HERAUSFORDERUNGEN

6.4.1 BEGRENZTES VERSTÄNDNIS ÜBER DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN

6.4.2 HOHE KOSTEN IM ZUSAMMENHANG MIT DEN BEHANDLUNGEN

7. Markt für die Behandlung von Rückenmarksverletzungen in Nordamerika, nach Typ

7.1 ÜBERSICHT

7.2 NICHT-OPERATIVES MANAGEMENT

7.2.1 THERAPIE

7.2.1.1 Rehabilitationstherapie

7.2.1.1.1 PHYSIKALISCH

7.2.1.1.2 Ergotherapie oder Logopädie

7.2.1.2 Intrathekale Baclofentherapie (IBT)

7.2.2 MEDIKAMENTE

7.2.2.1 Antikonvulsiva

7.2.2.1.1 Pregabalin

7.2.2.1.2 Gabapentin

7.2.2.1.3 Sonstige

7.2.2.2 Kortikosteroide

7.2.2.2.1 Methylprednisolon

7.2.2.2.2 Dexamethason

7.2.2.3 Antidepressiva

7.2.2.3.1 SSRIs (Selektive Serotonin-Wiederaufnahmehemmer)

7.2.2.3.2 SNRIs (Serotonin- und Noradrenalin-Wiederaufnahmehemmer)

7.2.2.3.3 Trizyklische Arzneimittel

7.2.2.3.4 Angstmedikamente

7.2.2.4 Antispasmodika und Muskelrelaxantien

7.2.2.4.1 Benzodiazepine

7.2.2.4.2 Alpha-2-Agonisten

7.2.2.4.3 Andere GABA-Agonisten

7.2.2.4.4 Sonstige

7.2.2.5 NSAR

7.2.2.5.1 Ibuprofen

7.2.2.5.2 Naproxen

7.2.2.5.3 Sonstige

7.2.2.6 Narkotische Analgetika

7.2.2.7 Antibiotika

7.2.2.7.1 β-Lactame (Penicilline, Cephalosporine)

7.2.2.7.2 Makrolide (Azithromycin, Erythromycin)

7.2.2.7.3 Minocyclin (Tetracyclin-Typ)

7.2.2.7.4 Dapson

7.2.2.7.5 Sonstige (Fluorchinolone, Aminoglykoside usw.)

7.2.2.8 Medrol

7.2.2.9 Lioresal

7.2.2.10 Lyrica

7.2.2.11 Neurontin

7.2.2.12 Zanaflex

7.2.2.13 Gralise

7.2.2.14 Rilutek

7.3 OPERATIVES MANAGEMENT

7.3.1 Dekompressionschirurgie

7.3.1.1 Diskektomie oder Mikrodiskektomie

7.3.1.2 Laminektomie

7.3.1.3 Posteriore Mikrodiskektomie/Mikrodekompression

7.3.1.4 Foraminektomie

7.3.1.5 Rekonstruktive Wirbelsäulenchirurgie

7.3.1.6 Posteriore zervikale Laminektomie

7.3.1.7 Laminotomie

7.3.2 Scheibenwechsel

7.3.2.1 Implantation einer künstlichen zervikalen Bandscheibe

7.3.2.2 Künstliche Bandscheibenoperation/ Wirbelsäulenarthroplastik

7.3.3 Entfernung von Bandscheiben und Facettengelenken

7.3.3.1 Anteriore zervikale Diskektomie

7.3.3.2 Wirbelsäulenversteifung

7.3.3.2.1 Lumbale Wirbelsäulenfusion

7.3.3.2.2 Zervikale Wirbelsäulenfusion

7.3.3.2.3 Sextantenfusion

7.3.3.3 Mediale Facetektomie

7.3.3.3.1 Zwei-Facetten-Gelenk entfernen

7.3.3.3.2 EIN FACETTENGELENK ENTFERNEN

8. Nordamerikanischer Markt für die Behandlung von Rückenmarksverletzungen, nach Verletzungsgrad

8.1 ÜBERSICHT

8.2 HALSRÜCKENMARKVERLETZUNGEN

8.2.1 VOLLSTÄNDIGE RÜCKENMARKSVERLETZUNGEN

8.2.2 PARTIELLER RÜCKENMARKSVERLETZUNGEN

8.3 Verletzungen des Brustwirbels

8.3.1 VOLLSTÄNDIGE RÜCKENMARKSVERLETZUNGEN

8.3.2 PARTIELLER RÜCKENMARKSVERLETZUNGEN

8.4 LENDENWIRBELVERLETZUNGEN

8.4.1 VOLLSTÄNDIGE RÜCKENMARKSVERLETZUNGEN

8.4.2 PARTIELLER RÜCKENMARKSVERLETZUNGEN

8.5 Sakrale Rückenmarksverletzungen

8.5.1 VOLLSTÄNDIGE RÜCKENMARKSVERLETZUNGEN

8.5.2 PARTIELLER RÜCKENMARKSVERLETZUNGEN

9. Nordamerikanischer Markt für die Behandlung von Rückenmarksverletzungen, nach Verletzungsart

9.1 ÜBERSICHT

9.2 VOLLSTÄNDIGE RÜCKENMARKSVERLETZUNGEN

9.3 TEILWEISE RÜCKENMARKSVERLETZUNGEN

10 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH GESCHLECHT

10.1 ÜBERSICHT

10.2 MÄNNLICH

10.2.1 ERWACHSENE

10.2.2 GERIATISCH

10.2.3 KINDER

10.3 WEIBLICH

10.3.1 ERWACHSENE

10.3.2 GERIATISCH

10.3.3 KINDER

11 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ENDBENUTZER

11.1 ÜBERBLICK

11.2 KRANKENHÄUSER

11.3 Traumazentren

11.4 SPEZIALKLINIKEN

11.5 KLINIKEN

11.6 AMBULANTE UND FORSCHUNGSZENTREN

11.7 SONSTIGES

12 Markt für die Behandlung von Rückenmarksverletzungen in Nordamerika, nach Regionen

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

13 Nordamerikanischer Markt für die Behandlung von Rückenmarksverletzungen: Unternehmenslandschaft

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 PFIZER INC.

15.1.1 UNTERNEHMENSAKTIENANALYSE

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNG

15.2 ABBOTT

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNG

15.3 MEDTRONIC

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNG

15.4 NOVARTIS AG

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNG

15.5 ZIMMER BIOMET

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 UNTERNEHMENSAKTIENANALYSE

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNG

15.6 AMNEAL PHARMACEUTICALS LLC

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNG

15.7 AXONIS THERAPEUTICS

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNG

15.8 ADVACARE PHARMA

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNG

15.9 BIOAXONE BIOSCIENCES

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 PRODUKTPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNG

15.1 BOSTON SCIENTIFIC CORPORATION

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKTPORTFOLIO

15.10.4 NEUESTE ENTWICKLUNG

15.11 COVIS PHARMA GMBH.

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 JÜNGSTE ENTWICKLUNG

15.12 CAMBER PHARMACEUTICALS, INC

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 JÜNGSTE ENTWICKLUNG

15.13 DR. REDDY'S LABORATORIES LTD

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE ENTWICKLUNG

15.14 ENOMARK PHARMA

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNG

15.15 GLENMARK PHARMACEUTICALS INC.,

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 Umsatzanalyse

15.15.3 PRODUKTPORTFOLIO

15.15.4 NEUESTE ENTWICKLUNG

15.16 GLOBUS MEDICAL

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 Umsatzanalyse

15.16.3 PRODUKTPORTFOLIO

15.16.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.17 INOVA PHARMACEUTICALS

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 PRODUKTPORTFOLIO

15.17.3 NEUE ENTWICKLUNG

15.18 INDISCHES ZENTRUM FÜR WIRBELSÄULENVERLETZUNGEN

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 PRODUKTPORTFOLIO

15.18.3 NEUE ENTWICKLUNG

15,19 JUBILANT CADISTA PHARMACEUTICALS INC.

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 PRODUKTPORTFOLIO

15.19.3 NEUESTE ENTWICKLUNG

15.2 JOHNSON & JOHNSON SERVICES, INC

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 Umsatzanalyse

15.20.3 PRODUKTPORTFOLIO

15.20.4 JÜNGSTE ENTWICKLUNGEN

15.21 LINEAGE CELL THERAPEUTICS, INC.

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 JAHRESUMSATZ

15.21.3 PRODUKTPORTFOLIO

15.21.4 JÜNGSTE ENTWICKLUNG

15.22 NERVGEN PHARMA CORP.

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 Umsatzanalyse

15.22.3 PRODUKT-PIPELINE-PORTFOLIO

15.22.4 NEUESTE ENTWICKLUNG

15.23 NIKSAN PHARMAZEUTISCH

15.23.1 UNTERNEHMENSÜBERSICHT

15.23.2 PRODUKTPORTFOLIO

15.23.3 NEUE ENTWICKLUNG

15,24 SUN PHARMACEUTICAL INDUSTRIES LTD.

15.24.1 UNTERNEHMENSÜBERSICHT

15.24.2 Umsatzanalyse

15.24.3 PRODUKTPORTFOLIO

15.24.4 NEUESTE ENTWICKLUNG

15.25 SANOFI

15.25.1 UNTERNEHMENSÜBERSICHT

15.25.2 Umsatzanalyse

15.25.3 PRODUKTPORTFOLIO

15.25.4 NEUESTE ENTWICKLUNG

15,26 TEVA PHARMACEUTICALS USA, INC.

15.26.1 UNTERNEHMENSÜBERSICHT

15.26.2 Umsatzanalyse

15.26.3 PRODUKTPORTFOLIO

15.26.4 NEUESTE ENTWICKLUNG

15.27 VASUDHA PHARMA

15.27.1 UNTERNEHMENSÜBERSICHT

15.27.2 PRODUKTPORTFOLIO

15.27.3 NEUE ENTWICKLUNG

15,28 ZIMVIE INC.

15.28.1 UNTERNEHMENSÜBERSICHT

15.28.2 UMSATZANALYSE

15.28.3 PRODUKTPORTFOLIO

15.28.4 AKTUELLE NACHRICHTEN

15.29 ZYDUS-GRUPPE

15.29.1 UNTERNEHMENSÜBERSICHT

15.29.2 UMSATZANALYSE

15.29.3 PRODUKTPORTFOLIO

15.29.4 NEUESTE ENTWICKLUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR NICHT-OPERATIVE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR NICHT-OPERATIVE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR REHABILITATIONSTHERAPIEN BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 6: MEDIKAMENTE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR ANTIKRAMPFMITTEL ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR ANTIKRAMPFMITTEL ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR ANTIKRAMPFMITTEL ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN AUF DEM KORTIKOSTEROIDEMARK, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN AUF DEM KORTIKOSTEROIDEMARK, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN AUF DEM KORTIKOSTEROIDEMARK, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR ANTIDEPRESSIVA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR ANTIDEPRESSIVA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR ANTIDEPRESSIVA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN: ANTISPASMODIKA UND MUSKELRELAXANTIEN, NACH TYP 2018–2032 (TAUSEND USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR ANTISPASMODIKA UND MUSKELRELAXANTIEN ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN: ANTISPASMODIKA UND MUSKELRELAXANTIEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 19: NSAIDS AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 20: NSAIDS AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 21: NSAIDS AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN MIT ANTIBIOTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN – ANTIBIOTIKA, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN MIT ANTIBIOTIKA, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ARZNEIMITTELTYP, 2018–2032 (TAUSEND USD)

TABELLE 26: MARKEN IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 28 NORDAMERIKANISCHER MARKT FÜR ORALBEHANDLUNG BEI RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR OPERATIVES MANAGEMENT BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR OPERATIVES MANAGEMENT BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR DEKOMPRESSIONSCHIRURGIE IM BEHANDLUNGSMARKT VON RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR BANDSCHEIBENERSATZ BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR DIE ENTFERNUNG VON BANDSCHEIBEN UND FACETTENGELENKEN BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR WIRBELSÄULENFUSION IM BEHANDLUNGSMARKT FÜR RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 35 – NORDAMERIKANISCHER MARKT FÜR MEDIALE FACETEKTOMIE BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP 2018–2032 (TAUSEND USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH VERLETZUNGSGRAD, 2018–2032 (TAUSEND USD)

TABELLE 37: HALS-RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 38: HALS-RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 39: BRUSTRÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 40: BRUST-RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 41: LENDENWIRBELVERLETZUNGEN IM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 42: LENDENWIRBELVERLETZUNGEN IM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 43: SAKRALVERLETZUNGEN DES RÜCKENMARKS IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 44: SAKRALVERLETZUNGEN DES RÜCKENMARKS IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH VERLETZUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 46: VOLLSTÄNDIGE RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 47: TEILWEISE RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON MÄNNERN MIT RÜCKENMARKSVERLETZUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 50: NORDAMERIKANISCHE MÄNNER AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 51: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 52: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 53: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 54: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 55: NORDAMERIKANISCHE TRAUMAZENTREN AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 56: NORDAMERIKANISCHE SPEZIALKLINIKEN FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 57: NORDAMERIKANISCHE KLINIKEN IM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 58: AMBULANTE UND FORSCHUNGSZENTREN AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 59: ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 60: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 61: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 62 NORDAMERIKANISCHER MARKT FÜR NICHT-OPERATIVE BEHANDLUNG BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 63 NORDAMERIKANISCHER MARKT FÜR THERAPIEN ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 64: NORDAMERIKANISCHER MARKT FÜR REHABILITATIONSTHERAPIEN BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 65: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 66: NORDAMERIKANISCHER MARKT FÜR ANTIKRAMPFMITTEL ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 67: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 68: NORDAMERIKANISCHER MARKT FÜR ANTIKRAMPFMITTEL ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 69: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN AUF DEM KORTIKOSTEROIDEMARK, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 70: NORDAMERIKANISCHER MARKT FÜR KORTIKOSTERIOIDE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 71: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN – NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 72: NORDAMERIKANISCHER MARKT FÜR ANTIDEPRESSIVA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 73: NORDAMERIKANISCHER MARKT FÜR ANTIDEPRESSIVA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 74: NORDAMERIKANISCHER MARKT FÜR ANTIDEPRESSIVA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 75: NORDAMERIKANISCHER MARKT FÜR KRAMPFLOSSENDE MITTEL UND MUSKELRELAXANTIEN ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 76: NORDAMERIKANISCHER MARKT FÜR ANTISPASMODIKA UND MUSKELRELAXANTIEN ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 77: NORDAMERIKANISCHER MARKT FÜR KRAMPFLOSSENDE MITTEL UND MUSKELRELAXANTIEN ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 78: NSAIDS AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 79: NSAIDS AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 80: NSAIDS AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 81: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN MIT ANTIBIOTIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 82: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN – ANTIBIOTIKA, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 83: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN MIT ANTIBIOTIKA, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 84: NORDAMERIKANISCHER MARKT FÜR OPERATIVES MANAGEMENT BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 85: NORDAMERIKANISCHER MARKT FÜR DEKOMPRESSIONSCHIRURGIE IM BEHANDLUNGSMARKT VON RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 86: NORDAMERIKANISCHER MARKT FÜR BANDSCHEIBENERSATZ BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 87 NORDAMERIKANISCHER MARKT FÜR DIE ENTFERNUNG VON BANDSCHEIBEN UND FACETTENGELENKEN BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 88 – NORDAMERIKANISCHER MARKT FÜR WIRBELSÄULENFUSION BEI ATERIORER HALSBANDDISKEKTOMIE BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 89 – NORDAMERIKANISCHER MARKT FÜR MEDIALE FACETEKTOMIE BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 90: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH VERLETZUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 91: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH VERLETZUNGSGRAD, 2018–2032 (TAUSEND USD)

TABELLE 92: HALS-RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 93: BRUST-RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 94: LENDENWIRBELVERLETZUNGEN IM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 95: SAKRALVERLETZUNGEN DES RÜCKENMARKS IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 96: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ARZNEIMITTELTYP, 2018–2032 (TAUSEND USD)

TABELLE 97: MARKEN IN NORDAMERIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 98 NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 99 – NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN BEI ORALEM EINNAHME, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 100: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 101 NORDAMERIKANISCHE MÄNNER AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 102 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 103: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 104 NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 105 US-MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 106 US-MARKT FÜR NICHT-OPERATIVE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 107 US-MARKT FÜR THERAPIEN ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 108 US-MARKT FÜR REHABILITATIONSTHERAPIEN BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 109 US-MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 110 US-MARKT FÜR ANTIKRAMPFMITTEL ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 111 US-MARKT FÜR ANTIKRAMPFMITTEL ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 112 US-MARKT FÜR ANTIKRAMPFSTOFFE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 113 US-MARKT FÜR KORTIKOSTEROIDE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 114 US-MARKT FÜR KORTIKOSTEROIDE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 115 US-MARKT FÜR KORTIKOSTEROIDE IN DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 116 US-MARKT FÜR ANTIDEPRESSIVA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 117 US-MARKT FÜR ANTIDEPRESSIVA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 118 US-MARKT FÜR ANTIDEPRESSIVA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 119 US-MARKT FÜR KRAMPFLOSSENDE MITTEL UND MUSKELRELAXANTIEN ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 120 US-MARKT FÜR KRAMPFLOSSENDE MITTEL UND MUSKELRELAXANTIEN ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 121 US-MARKT FÜR KRAMPFLOSSENDE MITTEL UND MUSKELRELAXANTIEN ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 122 US-MARKT FÜR NSAR ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 123 US-MARKT FÜR NSAR ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 124 US-MARKT FÜR NSAR ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 125 – US-MARKT FÜR ANTIBIOTIKA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 126 US-MARKT FÜR ANTIBIOTIKA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 127 US-MARKT FÜR ANTIBIOTIKA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 128 US-MARKT FÜR OPERATIVES MANAGEMENT BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 129 US-MARKT FÜR DEKOMPRESSIONSCHIRURGIE BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 130 US-MARKT FÜR BANDSCHEIBENERSATZ BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 131 US-MARKT FÜR DIE ENTFERNUNG VON BANDSCHEIBEN UND FACETTENGELENKEN BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 132 US-MARKT FÜR WIRBELSÄULENFUSION BEI VORNEHER HALSBANDDISKEKTOMIE BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 133 US-MARKT FÜR MEDIALE FACETEKTOMIE BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 134 US-MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH VERLETZUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 135 – US-MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH VERLETZUNGSGRAD, 2018–2032 (TAUSEND USD)

TABELLE 136 US-MARKT FÜR DIE BEHANDLUNG VON HALS-RÜCKENMARKSVERLETZUNGEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 137 US-MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IM BRUSTBEREICH, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 138 US-MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IM LUMBAL-BEREICH, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 139 US-MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IM SAKRALEN RÜCKENMARK, NACH ART, 2018–2032 (TAUSEND USD)

TABLE 140 U.S. MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY DRUG TYPE, 2018-2032 (USD THOUSAND)

TABLE 141 U.S. BRANDED IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 142 U.S. MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2032 (USD THOUSAND)

TABLE 143 U.S. ORAL IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 144 U.S. SPINAL CORD INJURY TREATMENT MARKET, BY GENDER, 2018-2032 (USD THOUSAND)

TABLE 145 U.S. MALE IN SPINAL CORD INJURY TREATMENT MARKET, BY AGE GROUP, 2018-2032 (USD THOUSAND)

TABLE 146 U.S. FEMALE IN SPINAL CORD INJURY TREATMENT MARKET, BY AGE GROUP, 2018-2032 (USD THOUSAND)

TABLE 147 U.S. SPINAL CORD INJURY TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 148 U.S. MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 149 CANADA SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 150 CANADA NON-OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 151 CANADA THERAPY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 152 CANADA REHABILITATION THERAPY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 153 CANADA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 154 CANADA ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 155 CANADA ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 156 CANADA ANTICONVULSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 157 CANADA CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 158 CANADA CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 159 CANADA CORTICOSTEROIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 160 CANADA ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 161 CANADA ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 162 CANADA ANTIDEPRESSANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 163 CANADA ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 164 CANADA ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 165 CANADA ANTISPASMODICS AND MUSCLE RELAXANTS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 166 CANADA NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 167 CANADA NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 168 CANADA NSAIDS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 169 CANADA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 170 CANADA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 171 CANADA ANTIBIOTICS IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD/UNITS)

TABLE 172 CANADA OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 173 CANADA DECOMPRESSION SURGERY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 174 CANADA DISC REPLACEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 175 CANADA DISC AND FACET JOINT REMOVAL IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 176 CANADA SPINAL FUSION IN ANTERIOR CERVICAL DISCECTOMY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 177 CANADA MEDIAL FACETECTOMY IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 178 CANADA SPINAL CORD INJURY TREATMENT MARKET, BY INJURY TYPE, 2018-2032 (USD THOUSAND)

TABLE 179 CANADA SPINAL CORD INJURY TREATMENT MARKET, BY LEVEL OF INJURY, 2018-2032 (USD THOUSAND)

TABLE 180 CANADA CERVICAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 181 CANADA THORACIC SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 182 CANADA LUMBAR SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 183 CANADA SACRAL SPINAL CORD INJURIES IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 184 CANADA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY DRUG TYPE, 2018-2032 (USD THOUSAND)

TABLE 185 CANADA BRANDED IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 186 CANADA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2032 (USD THOUSAND)

TABLE 187 CANADA ORAL IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 188 CANADA SPINAL CORD INJURY TREATMENT MARKET, BY GENDER, 2018-2032 (USD THOUSAND)

TABLE 189 CANADA MALE IN SPINAL CORD INJURY TREATMENT MARKET, BY AGE GROUP, 2018-2032 (USD THOUSAND)

TABLE 190 CANADA FEMALE IN SPINAL CORD INJURY TREATMENT MARKET, BY AGE GROUP, 2018-2032 (USD THOUSAND)

TABLE 191 CANADA SPINAL CORD INJURY TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 192 CANADA MEDICATION IN SPINAL CORD INJURY TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 193 MEXICO SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 194 MEXICO NON-OPERATIVE MANAGEMENT IN SPINAL CORD INJURY TREATMENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 195 MEXIKO – MARKT FÜR THERAPIEN ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 196 MEXIKO – MARKT FÜR REHABILITATIONSTHERAPIEN BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 197 MEXIKO: MEDIKAMENTE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 198 MEXIKO: MARKT FÜR ANTIKRAMPFMITTEL ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 199 MEXIKO: MARKT FÜR ANTIKRAMPFMITTEL ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 200 MEXIKO: MARKT FÜR ANTIKRAMPFMITTEL ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 201 MEXIKO: MARKT FÜR KORTIKOSTERIOIDE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 202 MEXIKO: KORTIKOSTERIOIDE AUF DEM MARKT ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 203 MEXIKO: KORTIKOSTERIOIDE AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 204 MEXIKO: ANTIDEPRESSIVA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 205 MEXIKO: ANTIDEPRESSIVA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 206 MEXIKO: ANTIDEPRESSIVA AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 207 MEXIKO: KRAMPFLOSSENDE MITTEL UND MUSKELRELAXANTIEN AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 208 MEXIKO: KRAMPFLOSSENDE MITTEL UND MUSKELRELAXANTIEN AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 209 MEXIKO: KRAMPFLOSSENDE MITTEL UND MUSKELRELAXANTIEN AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 210 MEXIKO: NSAR AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 211 MEXIKO: NSAR AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 212 MEXIKO: NSAR AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 213 MEXIKO: MARKT FÜR ANTIBIOTIKA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 214 MEXIKO: MARKT FÜR ANTIBIOTIKA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 215 MEXIKO: MARKT FÜR ANTIBIOTIKA ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (USD/EINHEIT)

TABELLE 216 MEXIKO – MARKT FÜR OPERATIVES MANAGEMENT BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 217 DEKOMPRESSIONSCHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IN MEXIKO, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 218 MEXIKO – MARKT FÜR BANDSCHEIBENERSATZ BEI DER BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 219 MEXIKO – MARKT FÜR DIE BEHANDLUNG VON BANDSCHEIBEN- UND FACETTENGELENKENVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 220 MEXIKO – MARKT FÜR WIRBELSÄULENFUSION BEI VORNEHER HALSBANDDISKEKTOMIE AUF DEM BEHANDLUNGSMARKT VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 221 MEXIKO: MEDIALE FACETEKTOMIE AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 222 MEXIKO: MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH VERLETZUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 223 MEXIKO: MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH VERLETZUNGSGRAD, 2018–2032 (TAUSEND USD)

TABELLE 224 MEXIKO: HALS-RÜCKENMARKSVERLETZUNGEN AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 225 MEXIKO: BRUST-RÜCKENMARKSVERLETZUNGEN AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 226 MEXIKO: LENDENWIRBELVERLETZUNGEN AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 227 MEXIKO: SAKRALVERLETZUNGEN DES RÜCKENMARKS AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 228 MEXIKO: MEDIKAMENTE AUF DEM MARKT ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ARZNEIMITTELTYP, 2018–2032 (TAUSEND USD)

TABELLE 229 MEXICO MARKEN AUF DEM MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 230 MEXIKO: MEDIKAMENTE ZUR BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 231 MEXIKO: MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN IN ORAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 232 MEXIKO: MARKT FÜR DIE BEHANDLUNG VON RÜCKENMARKSVERLETZUNGEN, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)