North America Surgical Visualization Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.60 Billion

USD

4.61 Billion

2024

2032

USD

1.60 Billion

USD

4.61 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 4.61 Billion | |

| % | |

|

Marktsegmentierung für chirurgische Visualisierungsprodukte in Nordamerika nach Produkttyp (Endoskopiekamera, Zubehör, Lichtquellen, Displays und Monitore, Videorekorder und -prozessoren, Kameraköpfe und Videokonverter), Anwendung (Arthroskopie, Laparoskopie, HNO-Endoskopie, Endoskopie in der Geburtshilfe/Gynäkologie, Endoskopie in der Urologie, Gastroskopie und andere), Endbenutzer (Krankenhaus, Fachkliniken, Zentren für diagnostische Bildgebung, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung und Drittanbieter) – Branchentrends und Prognose bis 2032

Marktgröße für chirurgische Visualisierungsprodukte in Nordamerika

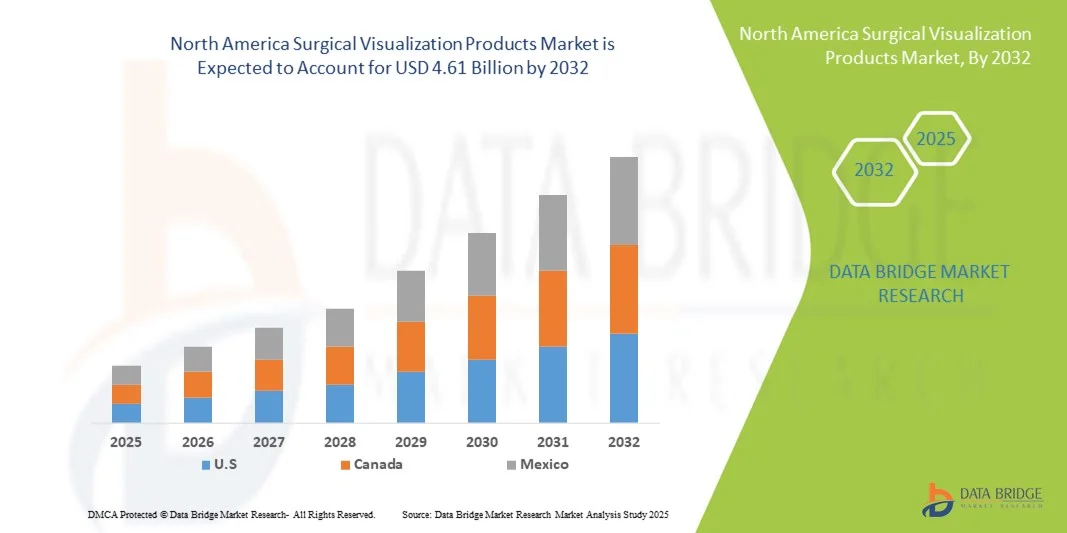

- Der nordamerikanische Markt für chirurgische Visualisierungsprodukte hatte im Jahr 2024 einen Wert von 1,60 Milliarden US-Dollar und dürfte bis 2032 4,61 Milliarden US-Dollar erreichen , bei einer CAGR von 14,1 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Bildgebungssysteme und minimalinvasiver Operationstechniken vorangetrieben, was zu einer höheren Nachfrage nach präzisen und effizienten Visualisierungstools in Operationssälen von Krankenhäusern und ambulanten Operationszentren führt.

- Darüber hinaus machen die zunehmende Verbreitung chronischer Krankheiten und die alternde Bevölkerung sowie der technologische Fortschritt bei chirurgischen Visualisierungsprodukten diese Lösungen zu unverzichtbaren Werkzeugen in der modernen chirurgischen Praxis. Diese konvergierenden Faktoren beschleunigen die Akzeptanz chirurgischer Visualisierungsprodukte und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für chirurgische Visualisierungsprodukte in Nordamerika

- Produkte zur chirurgischen Visualisierung, darunter moderne Bildgebungssysteme, Endoskope und 3D-Visualisierungstools, sind zunehmend wichtige Bestandteile moderner Operationssäle in Krankenhäusern und ambulanten Operationszentren, da sie die Präzision erhöhen, die Operationsergebnisse verbessern und sich in minimalinvasive chirurgische Verfahren integrieren lassen.

- Die steigende Nachfrage nach chirurgischen Visualisierungsprodukten wird vor allem durch die zunehmende Anwendung minimalinvasiver Operationen, die zunehmende Verbreitung chronischer Krankheiten und den Bedarf an höherer Effizienz und Genauigkeit bei komplexen chirurgischen Eingriffen angetrieben.

- Die Vereinigten Staaten dominierten den Markt für chirurgische Visualisierungsprodukte mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Sie zeichnen sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz modernster chirurgischer Technologien und eine starke Präsenz wichtiger Akteure der Branche aus.

- China dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für chirurgische Visualisierungsprodukte sein, da die Investitionen im Gesundheitswesen steigen, die Krankenhausnetzwerke expandieren und das Bewusstsein für fortschrittliche chirurgische Technologien steigt.

- Das Segment Laparoskopie dominierte den Markt für chirurgische Visualisierungsprodukte mit einem Marktanteil von 43,2 % im Jahr 2024, was auf die weit verbreitete Anwendung bei minimalinvasiven Eingriffen, die hohe Nachfrage in mehreren chirurgischen Fachgebieten und kontinuierliche technologische Fortschritte zur Verbesserung der Visualisierung und Verfahrenseffizienz zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für chirurgische Visualisierungsprodukte in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke für chirurgische Visualisierungsprodukte in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für chirurgische Visualisierungsprodukte in Nordamerika

Fortschritte in der 3D-Bildgebung und KI-gestützten Chirurgie

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für chirurgische Visualisierung ist die Integration fortschrittlicher 3D-Bildgebung und KI-gestützter Technologien, die die Präzision, die Operationsplanung und die intraoperative Entscheidungsfindung in mehreren Fachgebieten verbessern.

- So verfügt beispielsweise das Operationsmikroskop ZEISS KINEVO 900 über eine 3D-Visualisierung mit KI-gestützter Bildverarbeitung, die es Chirurgen ermöglicht, komplexe Eingriffe mit verbesserter Klarheit und Genauigkeit durchzuführen.

- Die Integration von KI in die chirurgische Visualisierung ermöglicht prädiktive Analysen zur Gewebeerkennung, verbesserte Echtzeitführung und automatisierte Annotation anatomischer Strukturen. Beispielsweise nutzt die Brainlab Curve-Plattform KI, um chirurgische Trajektorien zu optimieren und Warnmeldungen bei kritischen anatomischen Orientierungspunkten bereitzustellen.

- Die nahtlose Integration chirurgischer Visualisierungssysteme mit roboterassistierter Chirurgie und digitalen Operationssaalplattformen ermöglicht eine zentrale Kontrolle über Bildgebung, Patientenüberwachung und Instrumentenführung und verbessert so die Verfahrenseffizienz und -sicherheit.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten chirurgischen Visualisierungslösungen verändert die Arbeitsabläufe im Operationssaal grundlegend. Unternehmen wie Stryker entwickeln daher KI-gestützte Visualisierungssysteme mit Funktionen wie automatisierter Bildoptimierung und Integration mit Roboterinstrumenten.

- Die Einführung chirurgischer Visualisierungssysteme mit 3D-Bildgebung und KI-gestützten Funktionen nimmt in Krankenhäusern und spezialisierten chirurgischen Zentren rasant zu, da Gesundheitsdienstleister zunehmend Wert auf Präzision, Sicherheit und Verfahrenseffizienz legen.

Marktdynamik für chirurgische Visualisierungsprodukte in Nordamerika

Treiber

Zunehmende Akzeptanz minimalinvasiver Operationen und technologischer Fortschritte

- Die zunehmende Verbreitung minimalinvasiver Operationen und die Einführung fortschrittlicher chirurgischer Technologien sind wichtige Treiber der Nachfrage nach chirurgischen Visualisierungsprodukten in Nordamerika

- So erweiterte Intuitive Surgical im März 2024 sein Roboterchirurgiesystem da Vinci Xi um verbesserte Visualisierungsmodule für komplexe laparoskopische Eingriffe, wodurch die Genauigkeit des Chirurgen und die Behandlungsergebnisse für die Patienten verbessert wurden.

- Krankenhäuser sind bestrebt, die Effizienz chirurgischer Eingriffe zu verbessern und postoperative Komplikationen zu reduzieren. Moderne Visualisierungstools wie hochauflösende Endoskope und 3D-Bildgebungssysteme bieten dabei überzeugende Vorteile gegenüber herkömmlichen Ansätzen.

- Darüber hinaus treiben die Expansion spezialisierter chirurgischer Zentren und die steigende Anzahl komplexer Eingriffe die Einführung integrierter Visualisierungssysteme voran, die eine bessere Verfahrensplanung und intraoperative Führung ermöglichen.

- Die Kombination aus höherer Verfahrensgenauigkeit, kürzeren Operationszeiten und verbesserter Patientensicherheit treibt die Nachfrage nach chirurgischen Visualisierungsprodukten voran, insbesondere bei minimalinvasiven und roboterassistierten Operationen.

Einschränkung/Herausforderung

Hohe Kosten und Komplexität der Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Kosten moderner chirurgischer Visualisierungssysteme und die Komplexität der Einhaltung gesetzlicher Vorschriften stellen erhebliche Herausforderungen für das Marktwachstum dar, insbesondere für kleinere Krankenhäuser oder Kliniken mit begrenztem Budget.

- So sind beispielsweise der Kauf und die Wartung des ZEISS KINEVO 900 oder Stryker 1688 AIM 4K-Systems mit erheblichen Investitionen und der Einhaltung strenger FDA- und ISO-Vorschriften verbunden.

- Die Bewältigung dieser regulatorischen Rahmenbedingungen, einschließlich Zulassungen vor der Markteinführung, Sicherheitszertifizierungen und laufenden Audits, kann die Produktakzeptanz verlangsamen und den operativen Aufwand für Gesundheitsdienstleister erhöhen.

- Darüber hinaus erhöhen die Anforderungen an die kontinuierliche Schulung des OP-Personals zur effektiven Bedienung fortschrittlicher Systeme die wahrgenommenen Kosten und Implementierungsherausforderungen.

- Die Bewältigung dieser Herausforderungen durch Finanzierungslösungen, regulatorische Unterstützung und modulare oder skalierbare Systemangebote wird für ein nachhaltiges Wachstum des nordamerikanischen Marktes für chirurgische Visualisierungsprodukte von entscheidender Bedeutung sein

Marktumfang für chirurgische Visualisierungsprodukte in Nordamerika

Der Markt ist nach Produkttyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der nordamerikanische Markt für chirurgische Visualisierungsprodukte ist nach Produkttyp in endoskopische Kameras, Zubehör, Lichtquellen, Displays und Monitore, Videorekorder und -prozessoren, Kameraköpfe sowie Videokonverter unterteilt. Das Segment der endoskopischen Kameras dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine entscheidende Rolle bei minimalinvasiven Operationen und laparoskopischen Eingriffen zurückzuführen ist. Krankenhäuser und spezialisierte chirurgische Zentren setzen bevorzugt auf hochauflösende endoskopische Kameras für verbesserte Bildschärfe, präzise Diagnosen und verbesserte Operationsergebnisse. Die zunehmende Verbreitung chronischer und komplexer Erkrankungen, die präzise Eingriffe erfordern, stärkt die Dominanz endoskopischer Kameras zusätzlich. Kontinuierliche technologische Innovationen, darunter 4K-Bildgebung, KI-gestützte Visualisierung und die Integration in Robotersysteme, machen diese Kameras aus modernen Operationssälen unverzichtbar. Die hohe Kompatibilität mit verschiedenen chirurgischen Verfahren, darunter Laparoskopie, Arthroskopie und urologische Endoskopie, trägt zu ihrer weiten Verbreitung bei. Darüber hinaus ermöglicht die Verfügbarkeit modularer Kamerasysteme Krankenhäusern die Aufrüstung ohne Austausch ganzer Systeme, was Kosteneffizienz und Flexibilität gewährleistet.

Das Zubehörsegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an kompatiblen Instrumenten und Zusatzkomponenten wie Insufflatoren, Trokaren und Spezialadaptern. Zubehör verbessert die Leistung zentraler Visualisierungsgeräte und ermöglicht Chirurgen die individuelle Anpassung der Systeme an spezifische Eingriffe. Die zunehmende Verbreitung minimalinvasiver und roboterassistierter Operationen führt zu einer kontinuierlichen Nachfrage nach innovativem und verfahrensspezifischem Zubehör. Darüber hinaus investieren Krankenhäuser und ambulante Operationszentren bevorzugt in modulare Zubehörkits, die die Funktionalität vorhandener Kameras und Lichtquellen erweitern. Hersteller, die auf ergonomisch gestaltetes, langlebiges und wiederverwendbares Zubehör setzen, treiben das Wachstum weiter voran. Das Wachstum des Zubehörsegments wird auch durch den Trend zu Paketangeboten mit Visualisierungssystemen unterstützt, die eine nahtlose Integration und verbesserte Betriebseffizienz ermöglichen.

- Nach Anwendung

Der Markt ist nach Anwendung in Arthroskopie, Laparoskopie, HNO-Endoskopie, Geburtshilfe/Gynäkologie-Endoskopie, Urologie-Endoskopie, Gastroskopie und weitere segmentiert. Das Laparoskopie-Segment dominierte den Markt im Jahr 2024 mit einem Marktanteil von 43,2 %, was auf die zunehmende Zahl minimalinvasiver Bauchoperationen zurückzuführen ist. Chirurgen bevorzugen laparoskopische Eingriffe aufgrund der kürzeren Genesungszeiten der Patienten, der kleineren Schnitte und des geringeren Komplikationsrisikos. All dies hängt von fortschrittlichen Visualisierungslösungen ab. Hochauflösende Kameras in Verbindung mit 3D-Bildgebung sind entscheidend für eine präzise Gewebemanipulation und eine verbesserte intraoperative Sichtbarkeit bei laparoskopischen Eingriffen. Die zunehmende Häufigkeit von Magen-Darm-Erkrankungen, gynäkologischen Operationen und bariatrischen Eingriffen stärkt diese Marktdominanz zusätzlich. Darüber hinaus treiben staatliche und private Gesundheitsinitiativen zur Förderung minimalinvasiver Techniken die Einführung laparoskopischer Visualisierung voran. Kontinuierliche Schulungsprogramme für Chirurgen in laparoskopischen Techniken steigern ebenfalls die Nachfrage nach spezialisierten Visualisierungssystemen in diesem Segment.

Das Segment der HNO-Endoskopie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die steigende Zahl von HNO-Erkrankungen, die zunehmende Zahl älterer Menschen und die Ausweitung ambulanter HNO-Eingriffe. Moderne Endoskope ermöglichen eine präzise Visualisierung komplexer Strukturen im Hals-Nasen-Ohren-Bereich, reduzieren Operationsrisiken und verbessern die Behandlungsergebnisse. Die Integration von KI und verbesserter Bildgebungssoftware ermöglicht HNO-Chirurgen eine höhere Diagnose- und Verfahrensgenauigkeit. Steigende Investitionen in die HNO-Gesundheitsinfrastruktur und das steigende Bewusstsein für minimalinvasive HNO-Eingriffe tragen zur beschleunigten Einführung dieser Systeme bei. Die Verfügbarkeit tragbarer und ergonomischer HNO-Endoskopiegeräte steigert die Nachfrage in Krankenhäusern, Fachkliniken und Diagnosezentren zusätzlich.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, Zentren für diagnostische Bildgebung, ambulante Operationszentren und weitere segmentiert. Das Krankenhaussegment dominierte den Markt mit dem höchsten Umsatzanteil im Jahr 2024 aufgrund des hohen Operationsvolumens, der fortschrittlichen Infrastruktur und erheblicher Investitionen in moderne Operationssaaltechnologien. Krankenhäuser benötigen integrierte Visualisierungssysteme, um komplexe Eingriffe zu verwalten, eine hohe chirurgische Präzision aufrechtzuerhalten und die Patientensicherheit zu gewährleisten. Die hohe Akzeptanz wird auch durch die Anforderungen verschiedener chirurgischer Fachrichtungen, zentralisierte Beschaffungspraktiken und die Notwendigkeit der Kompatibilität zwischen verschiedenen chirurgischen Abteilungen unterstützt. Krankenhäuser sind außerdem führend beim Einsatz von 3D-Bildgebung, roboterassistierter Chirurgie und KI-basierten Visualisierungstools und festigen so ihre Marktdominanz weiter.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die Zunahme ambulanter Operationen und Kostenvorteile im Vergleich zu herkömmlichen Krankenhäusern. ASCs setzen auf kompakte und modulare Visualisierungssysteme für minimalinvasive Operationen, darunter Laparoskopie, Arthroskopie und urologische Eingriffe. Der wachsende Trend zur ambulanten chirurgischen Versorgung, insbesondere bei Routine- und Wahleingriffen, fördert Investitionen in tragbare und leistungsstarke Visualisierungsprodukte. Darüber hinaus profitieren ASCs von einer schnelleren Installation, geringeren Wartungskosten und der Integration in cloudbasierte Überwachungs- und Bildgebungslösungen, was eine schnelle Einführung unterstützt.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Direktausschreibungen und Drittanbieter segmentiert. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024. Begünstigt wurden diese durch große Gesundheitsorganisationen, die Visualisierungssysteme direkt von Herstellern bezogen, um bessere Preise, Servicevereinbarungen und Anpassungsmöglichkeiten zu erhalten. Krankenhäuser und chirurgische Zentren mit hohem Durchsatz bevorzugen die Direktbeschaffung, um die Kompatibilität mit vorhandenen Geräten und den Zugang zu speziellem technischen Support sicherzustellen. Direktausschreibungen ermöglichen zudem Großbestellungen für mehrere chirurgische Einheiten und Abteilungen, was die Betriebseffizienz steigert und Kosten spart. Hersteller profitieren von der direkten Zusammenarbeit mit Endnutzern, die maßgeschneiderte Lösungen und langfristige Serviceverträge ermöglicht und so ihre Marktdominanz stärkt.

Das Segment der Drittanbieter wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die steigende Nachfrage kleiner und mittelgroßer Kliniken und Diagnosezentren begünstigt, die auf Distributoren für flexible Einkaufsoptionen angewiesen sind. Drittanbieterkanäle bieten schnelleren Zugriff auf eine breite Produktpalette ohne hohe Vorabinvestitionen. Distributoren bieten zudem Mehrwertdienste wie Installation, Wartung und Schulung an, die Endnutzer mit eingeschränktem technischen Fachwissen ansprechen. Das Wachstum des Drittanbietervertriebs wird durch den Ausbau von Netzwerken für Medizinprodukte, Partnerschaften mit Herstellern und den Trend zur Mehrmarkenbeschaffung zur Deckung unterschiedlicher chirurgischer Anforderungen unterstützt.

Nordamerika: Markt für chirurgische Visualisierungsprodukte – Regionale Analyse

- Die Vereinigten Staaten dominierten den Markt für chirurgische Visualisierungsprodukte mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Sie zeichnen sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz modernster chirurgischer Technologien und eine starke Präsenz wichtiger Akteure der Branche aus.

- Gesundheitsdienstleister im Land schätzen die Präzision, die verbesserte Visualisierung und die Integrationsmöglichkeiten, die chirurgische Visualisierungssysteme mit roboterassistierter Chirurgie, 3D-Bildgebung und KI-basierten Führungsinstrumenten bieten.

- Diese breite Akzeptanz wird durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz wichtiger Akteure der Branche weiter unterstützt, die chirurgische Visualisierungsprodukte als wesentliche Instrumente zur Verbesserung der Operationsergebnisse und der Verfahrenseffizienz etablieren.

Markteinblick in die USA für chirurgische Visualisierungsprodukte

Der US-Markt für chirurgische Visualisierungsprodukte erzielte 2024 mit 38,5 % den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Einführung minimalinvasiver Operationen und fortschrittlicher Bildgebungssysteme. Krankenhäuser und spezialisierte chirurgische Zentren setzen zunehmend auf hochauflösende endoskopische Kameras, 3D-Visualisierungstools und KI -gestützte chirurgische Systeme, um Präzision und Operationsergebnisse zu verbessern. Die wachsende Präferenz für integrierte OP-Lösungen, verbunden mit steigenden Investitionen in roboterassistierte Chirurgie, treibt den Markt weiter voran. Darüber hinaus tragen die Präsenz wichtiger Branchenakteure und kontinuierliche technologische Innovationen in den Bereichen Bildgebung und Visualisierung maßgeblich zum Marktwachstum bei.

Markteinblick in chirurgische Visualisierungsprodukte in Kanada

Der kanadische Markt für chirurgische Visualisierungsprodukte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch steigende Investitionen in die Gesundheitsinfrastruktur und die Einführung minimalinvasiver Verfahren. Gesundheitsdienstleister konzentrieren sich darauf, die Effizienz chirurgischer Eingriffe zu verbessern und postoperative Komplikationen durch fortschrittliche Visualisierungssysteme zu reduzieren. Die Nachfrage wird zusätzlich durch staatliche Initiativen zur Förderung moderner chirurgischer Technologien und die steigende Zahl chronischer Erkrankungen, die spezialisierte Eingriffe erfordern, gestützt. Kanadische Krankenhäuser und chirurgische Zentren integrieren hochauflösende Bildgebungs- und 3D-Visualisierungstools sowohl in neue Operationssäle als auch in modernisierte Operationssäle.

Markteinblick in chirurgische Visualisierungsprodukte in Mexiko

Der mexikanische Markt für chirurgische Visualisierungsprodukte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch das steigende Bewusstsein für fortschrittliche chirurgische Technologien und steigende Gesundheitsausgaben. Krankenhäuser und Fachkliniken setzen zunehmend laparoskopische und arthroskopische Visualisierungssysteme ein, um die chirurgische Genauigkeit und die Behandlungsergebnisse zu verbessern. Darüber hinaus trägt die wachsende Zahl ambulanter chirurgischer Eingriffe und ambulanter Operationszentren zum Marktwachstum bei. Mexikos schrittweise Umstellung auf moderne Operationssäle und ein wachsendes Netzwerk privater Gesundheitsdienstleister fördern die Akzeptanz zusätzlich.

Marktanteil chirurgischer Visualisierungsprodukte in Nordamerika

Die nordamerikanische Branche für chirurgische Visualisierungsprodukte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Stryker (USA)

- CONMED Corporation (USA)

- Olympus Corporation (USA)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- KARL STORZ SE & Co. KG (Deutschland)

- FUJIFILM Holdings Corporation (Japan)

- HOYA Corporation (Japan)

- Richard Wolf GmbH (Deutschland)

- Johnson & Johnson Services, Inc. (USA)

- B. Braun SE (Deutschland)

- Alcon (Schweiz)

- Smith & Nephew (Großbritannien)

- Intuitive Surgical, Inc. (USA)

- Laborie (USA)

- Acutronic Holding AG (Schweiz)

- MEDIVIS (USA)

- BioDigital, Inc. (USA)

- MediView XR, Inc. (USA)

- Happersberger otopront GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für chirurgische Visualisierungsprodukte?

- Im Oktober 2025 brachte Fujifilm das endoskopische Bildgebungssystem ELUXEO® 8000 der nächsten Generation mit verbesserter LED-Multilichttechnologie auf den Markt. Das System bietet eine verbesserte Bildqualität und unterstützt medizinisches Fachpersonal bei der Patientenversorgung. Das ELUXEO 8000 System und alle sieben FDA 510k-zugelassenen Endoskope der 800er-Serie wurden auf der Konferenz des American College of Gastroenterology (ACG) vorgeführt.

- Im September 2025 wurde eine bahnbrechende laparoskopische Operation erfolgreich mit einem KI-gesteuerten autonomen Kamerasystem durchgeführt. Das System kombiniert magnetische chirurgische Instrumente mit KI-gesteuerter Software, die die Instrumente des Chirurgen verfolgt und den Kamerawinkel autonom anpasst, um den Eingriff nahtlos zu verfolgen. Diese Entwicklung stellt einen bedeutenden Fortschritt in der Automatisierung chirurgischer Eingriffe dar.

- Im September 2025 brachte Surgical Science RobotiX Express auf den Markt, eine tragbare Trainingsplattform für robotergestützte Chirurgie, die den Zugang und die praktische Ausbildung von Chirurgen verbessert. Diese Innovation zielt darauf ab, chirurgische Fähigkeiten in verschiedenen medizinischen Zentren effizient zu verbessern.

- Im Juli 2025 gab Zimmer Biomet die Übernahme von Monogram Technologies für rund 177 Millionen US-Dollar bekannt, um sein Robotik-Portfolio, insbesondere im Bereich der chirurgischen Robotik, zu erweitern. Monogram ist auf halb- und vollautonome chirurgische Technologien spezialisiert, darunter ein halbautonomes Knieersatzsystem, das im März 2025 von der FDA zugelassen wurde. Die Transaktion ist Teil der Strategie von Zimmer, seine Präsenz auf dem wachsenden globalen Markt für robotergestützte Chirurgie auszubauen, der bis 2030 voraussichtlich 16 Milliarden US-Dollar erreichen wird.

- Im März 2025 kündigte Olympus die Einführung einer KI-gestützten Operationsplanungsanwendung an, die die präoperative Planung von Leber-, Lungen- und Nierenoperationen verbessern soll. Das Tool integriert fortschrittliche Bildanalyse und maschinelles Lernen und ermöglicht Chirurgen, die präoperative Planung eigenverantwortlich zu gestalten. Diese Zusammenarbeit stellt einen bedeutenden Fortschritt für Olympus dar, innovative, KI-gestützte Lösungen für die Gesundheitsbranche bereitzustellen, um klinische Arbeitsabläufe effizienter und effektiver zu gestalten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.