North America Torque Vectoring Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.15 Billion

USD

11.79 Billion

2024

2032

USD

3.15 Billion

USD

11.79 Billion

2024

2032

| 2025 –2032 | |

| USD 3.15 Billion | |

| USD 11.79 Billion | |

| % | |

|

Marktsegmentierung für Torque Vectoring in Nordamerika nach Komponenten (Hardware und Dienstleistungen), Technologie (Aktives Torque Vectoring System (ATVS) und Passives Torque Vectoring System (PTVS)), Kupplungsbetätigungsart (elektrisch und hydraulisch), Antriebsradtyp (Hinterradantrieb (RWD), Frontantrieb (FWD) und Allradantrieb/Vierradantrieb (AWD/4WD)), Fahrzeugtyp (Pkw, Nutzfahrzeuge und Geländewagen), Antriebsart (Diesel/Benzin/CNG und Elektrofahrzeug) – Branchentrends und Prognose bis 2032

Torque Vectoring Marktgröße in Nordamerika

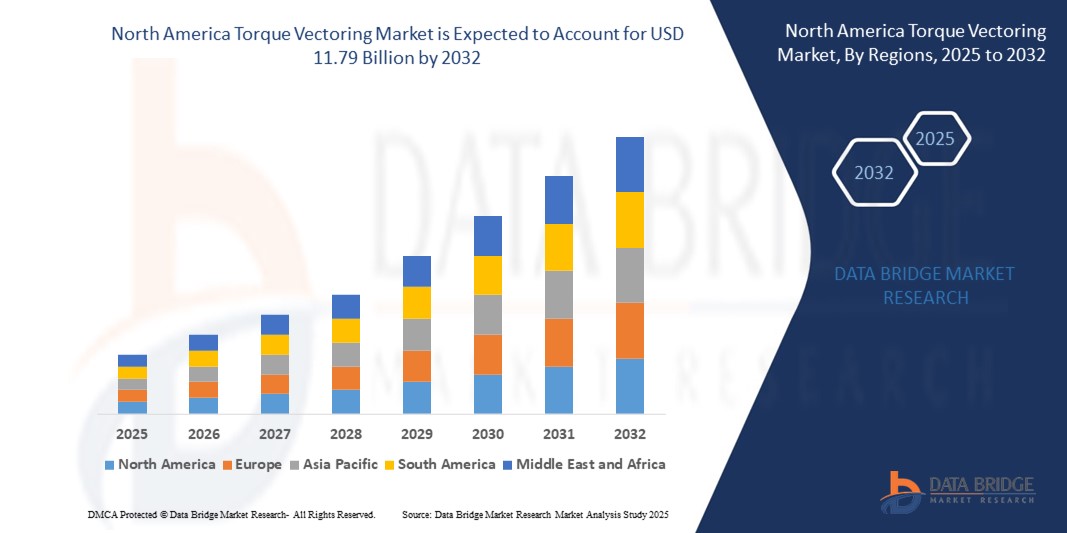

- Der nordamerikanische Markt für Torque Vectoring hatte im Jahr 2024 einen Wert von 3,15 Milliarden US-Dollar und wird bis 2032 voraussichtlich 11,79 Milliarden US-Dollar erreichen , bei einer CAGR von 17,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leistungsstarken und kraftstoffsparenden Fahrzeugen sowie die zunehmende Verbreitung fortschrittlicher Antriebstechnologien sowohl bei Elektro- als auch bei Verbrennungsmotoren vorangetrieben.

- Der zunehmende Wunsch der Verbraucher nach mehr Sicherheit und Kontrolle im Fahrzeug, insbesondere bei widrigen Wetterbedingungen, treibt die Nachfrage nach Torque-Vectoring-Systemen in der gesamten Region weiter an

Marktanalyse für Torque Vectoring in Nordamerika

- Technologische Fortschritte in der Fahrzeugsicherheit und Fahrdynamik zwingen die Automobilhersteller dazu, Torque-Vectoring-Systeme in eine breite Palette von Personen- und Nutzfahrzeugen zu integrieren.

- Die Präsenz großer Automobilhersteller und die steigenden Investitionen in die Entwicklung von Elektrofahrzeugen (EV) beschleunigen die Einführung von Torque-Vectoring-Lösungen in den USA und Kanada.

- Der US-Markt für Torque Vectoring hatte im Jahr 2024 mit 79,5 % den größten Umsatzanteil in Nordamerika, angetrieben durch die führende Rolle des Landes bei der Weiterentwicklung der Fahrzeugtechnologie und die robusten Automobilverkäufe.

- Kanada wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im nordamerikanischen Torque-Vectoring-Markt verzeichnen. Dies ist auf die steigende Nachfrage nach Allradfahrzeugen, staatliche Anreize für die Elektromobilität und die zunehmende Zusammenarbeit zwischen lokalen Automobilzulieferern und globalen Akteuren im Bereich der Antriebsinnovation zurückzuführen.

- Das Hardware-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die hohe Integration von elektronischen Steuergeräten, Sensoren und Aktoren in fortschrittliche Antriebssysteme zurückzuführen ist. Diese Komponenten sind für die Echtzeit-Drehmomentverteilung unerlässlich und spielen eine entscheidende Rolle für die Fahrzeugstabilität und Kurvenpräzision. Die Nachfrage nach robusten, leistungsorientierten Fahrzeugen beschleunigt den Einsatz solcher Hardware in Premium- und Mittelklassefahrzeugen.

Berichtsumfang und Marktsegmentierung für Torque Vectoring in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zum Torque Vectoring in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

• BorgWarner Inc. (USA) |

|

Marktchancen |

• Ausbau von Elektro- und Hybridfahrzeugen im Luxussegment |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Torque Vectoring in Nordamerika

Zunehmende Integration von Torque Vectoring in Elektro- und Allradfahrzeugen

- Die zunehmende Elektrifizierung von Fahrzeugen und die Nachfrage nach verbesserter Fahrdynamik beschleunigen die Einführung der Torque Vectoring-Technologie in Nordamerika. Da Elektro- und Hybridfahrzeuge häufig über zwei oder mehrere Motoren verfügen, wird Torque Vectoring zu einem entscheidenden Merkmal für eine effiziente Leistungsverteilung, die Traktion und Fahrerlebnis verbessert.

- Die wachsende Beliebtheit von Allradantrieben (AWD) in SUVs und Sportwagen trägt ebenfalls zu diesem Trend bei. Torque Vectoring ermöglicht eine Echtzeit-Anpassung der Leistung an einzelne Räder und sorgt so für bessere Stabilität und Kurvenlage bei unterschiedlichen Straßenbedingungen. Dies ist besonders in Regionen mit unterschiedlichem Klima wie den USA und Kanada von Vorteil.

- Automobilhersteller integrieren mittlerweile softwaregesteuerte Torque-Vectoring-Systeme, die anpassbare Fahrmodi ermöglichen und dem Fahrer mehr Kontrolle über Handling und Reaktionsfähigkeit bieten. Diese Systeme erhöhen nicht nur die Fahrsicherheit, sondern fördern auch die Benutzerinteraktion und sind daher sowohl in Premium- als auch in Mittelklassefahrzeugen eine beliebte Wahl.

- So brachte beispielsweise ein führender US-amerikanischer Hersteller von Elektrofahrzeugen im Jahr 2023 ein neues SUV-Modell auf den Markt, das mit KI-gestütztem Torque Vectoring ausgestattet ist und eine bessere Drehmomentverteilung und Energieoptimierung sowohl für den Einsatz auf der Straße als auch im Gelände ermöglicht.

- Während der Trend zu Elektro- und Allradfahrzeugen die Nutzung von Torque Vectoring vorantreibt, sind kontinuierliche Verbesserungen der Sensortechnologie und der Steuerungsalgorithmen unerlässlich, um die Genauigkeit und Reaktionsfähigkeit des Systems zu gewährleisten. Hersteller müssen in die Hardware-Software-Integration und benutzerfreundliche Schnittstellen investieren, um das volle Potenzial dieser Systeme auszuschöpfen.

Marktdynamik für Torque Vectoring in Nordamerika

Treiber

Steigende Nachfrage nach leistungsorientierten Fahrzeugen und Sicherheitsvorschriften

Die Nachfrage nach Hochleistungsfahrzeugen mit verbesserten Sicherheits- und Steuerungsfunktionen treibt die Einführung moderner Torque-Vectoring-Systeme auf dem nordamerikanischen Markt voran. Verbraucher suchen zunehmend nach Fahrzeugen mit besserer Beschleunigung, Kurvenlage und Bremsleistung, insbesondere bei SUVs und Premium-Limousinen. Torque-Vectoring bietet diese Vorteile durch die dynamische Anpassung des Drehmoments an jedes Rad.

Regulierungsbehörden in Nordamerika, wie die National Highway Traffic Safety Administration (NHTSA), haben die Sicherheitsanforderungen verschärft und Automobilhersteller dazu angehalten, Systeme einzubauen, die die Fahrzeugstabilität und Traktionskontrolle verbessern. Torque Vectoring ergänzt elektronische Stabilitätskontrollsysteme und Antiblockiersysteme und entspricht so den sich entwickelnden Sicherheitsstandards.

Automobilhersteller nutzen Torque Vectoring auch, um Kraftstoffeffizienz- und Emissionsziele zu erreichen. Durch eine effektivere Drehmomentverteilung reduzieren diese Systeme unnötige Leistungsverluste und optimieren die Motorleistung. Dieser doppelte Vorteil von Leistung und Effizienz ist in einem zunehmend wettbewerbsintensiven Automobilmarkt besonders attraktiv.

• So arbeitete beispielsweise im Jahr 2024 ein kanadisches Automobilunternehmen mit einem Anbieter von Antriebstechnologie zusammen, um kostengünstige Torque-Vectoring-Module für den Einbau in kompakte Hybrid-Crossover zu entwickeln, die sich sowohl an sicherheitsbewusste als auch an umweltbewusste Verbraucher richten.

Trotz wachsendem Bewusstsein und regulatorischer Unterstützung besteht weiterhin Bedarf an verstärkter Verbraucheraufklärung und Schulung der Servicetechniker, um eine breite Akzeptanz zu fördern. Hersteller sollten sich auf die Vereinfachung von Integrationsprozessen und den After-Sales-Support konzentrieren, um ein nachhaltiges Marktwachstum zu gewährleisten.

Einschränkung/Herausforderung

Hohe Systemkosten und komplexe Integration in bestehende Antriebsstränge

Eine der größten Hürden auf dem nordamerikanischen Torque-Vectoring-Markt sind die hohen Kosten für Systemkomponenten und -integration. Moderne elektronische Steuergeräte, Sensoren, Aktuatoren und Softwarepakete erhöhen die Gesamtproduktionskosten des Fahrzeugs erheblich und schränken die Akzeptanz in Modellen der unteren bis mittleren Preisklasse ein.

Die Nachrüstung von Torque-Vectoring-Systemen in konventionellen Antriebssträngen ist technisch anspruchsvoll. Die meisten herkömmlichen Fahrzeuge sind nicht für solche dynamischen Leistungsmanagementsysteme ausgelegt, was zu Kompatibilitätsproblemen und kostspieligem Entwicklungsaufwand führt. Diese Herausforderungen können die Markteinführungszeit verzögern und die Skalierbarkeit verringern.

Die Komplexität der Torque-Vectoring-Technologie erfordert zudem qualifizierte Techniker für Installation, Diagnose und Wartung. Mangelnde Schulung in den Kfz-Werkstätten kann zu längeren Servicezeiten und erhöhter Kundenzögerlichkeit führen, insbesondere in ländlichen oder unterversorgten Gebieten.

• So meldeten beispielsweise mehrere US-Händler im Jahr 2023 Verzögerungen bei der Auslieferung neu eingeführter Elektrofahrzeuge mit Torque Vectoring aufgrund von Integrationsproblemen mit Antriebsmodulen von Drittanbietern, was die Notwendigkeit rationalisierter Fertigungsprozesse unterstreicht.

• Da die Software- und Hardware-Ökosysteme der Automobilindustrie immer ausgefeilter werden, ist es für Unternehmen von entscheidender Bedeutung, in Standardisierung, modulare Komponenten und die Zusammenarbeit mit OEMs und Zulieferern zu investieren, um Kosten zu senken, eine nahtlose Integration sicherzustellen und die langfristige Marktfähigkeit zu unterstützen.

Torque Vectoring-Marktumfang in Nordamerika

Der Markt ist nach Komponenten, Technologie, Kupplungsbetätigungsart, Antriebsradtyp, Fahrzeugtyp und Antriebsart segmentiert.

- Nach Komponente

Der Markt für Torque Vectoring ist nach Komponenten in Hardware und Dienstleistungen unterteilt. Das Hardwaresegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die hohe Integration von elektronischen Steuergeräten, Sensoren und Aktoren in fortschrittliche Antriebssysteme zurückzuführen ist. Diese Komponenten sind für die Echtzeit-Drehmomentverteilung unerlässlich und spielen eine entscheidende Rolle für die Fahrzeugstabilität und Kurvenpräzision. Die Nachfrage nach robusten, leistungsorientierten Fahrzeugen beschleunigt den Einsatz solcher Hardware in Premium- und Mittelklassefahrzeugen.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch den steigenden Bedarf an Systemwartung, Softwarekalibrierung und Echtzeitdiagnose. Da Fahrzeuge immer komplexer werden, bieten Automobilhersteller und Dienstleister abonnementbasierte Dienste und Fernüberwachung der Leistung an, um die Systemeffizienz, Sicherheit und Konformität während der gesamten Lebensdauer des Fahrzeugs zu gewährleisten.

- Nach Technologie

Basierend auf der Technologie ist der Markt in Active Torque Vectoring System (ATVS) und Passive Torque Vectoring System (PTVS) segmentiert. Das ATVS-Segment hatte 2024 den größten Umsatzanteil, angetrieben durch seine fortschrittliche Funktionalität zur dynamischen Drehmomentverteilung basierend auf Fahrbedingungen, Lenkwinkel und Traktionsdaten. ATVS wird aufgrund seiner verbesserten Sicherheit, Agilität und Kontrolle häufig in Elektro- und Allradfahrzeugen eingesetzt.

Das PTVS-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem aufgrund seiner Kosteneffizienz und der Anwendung in Einstiegsfahrzeugen. Passives Torque Vectoring reagiert zwar weniger schnell als aktive Systeme, verbessert aber dennoch die Kurvenstabilität und Traktion ohne komplexe elektronische Steuerung und eignet sich daher für preisbewusste Segmente.

- Nach Kupplungsbetätigungstyp

Der Markt wird je nach Kupplungsbetätigungsart in elektrische und hydraulische Kupplungen unterteilt. Das Hydrauliksegment war im Jahr 2024 Marktführer, da es in Fahrzeugen mit herkömmlichem Verbrennungsmotor weit verbreitet ist und sich in Hochleistungsanwendungen bewährt hat. Hydraulische Systeme bieten eine hohe Kraftkapazität und eignen sich daher ideal für schnelle Drehmomentanpassungen bei dynamischer Fahrt.

Das Elektrosegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die zunehmende Zahl elektrifizierter Fahrzeuge und den Trend hin zu energieeffizienteren und reaktionsschnelleren Systemen. Die elektrische Betätigung ermöglicht zudem eine präzisere Drehmomentsteuerung und eine einfachere Integration in softwarebasierte Fahrzeugmanagementsysteme, was das Benutzererlebnis und die Leistung verbessert.

- Nach Antriebsradtyp

Basierend auf dem Antriebsradtyp wird der Markt in Hinterradantrieb (RWD), Frontantrieb (FWD) und Allradantrieb/Vierradantrieb (AWD/4WD) unterteilt. Das AWD/4WD-Segment hatte im Jahr 2024 den größten Anteil aufgrund der steigenden Nachfrage nach Fahrzeugen, die mit unterschiedlichem Gelände und unterschiedlichen Wetterbedingungen zurechtkommen. Torque Vectoring verbessert Traktion und Kontrolle dieser Systeme erheblich und steigert ihre Attraktivität in den Kategorien Nutzfahrzeuge, Geländewagen und Luxusfahrzeuge.

Das FWD-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, insbesondere bei Kompaktwagen, wo die Hersteller beginnen, leichte, vereinfachte Torque-Vectoring-Systeme zu implementieren, um die Leistung und das Kurvenverhalten zu verbessern, ohne erhebliche Kosten zu verursachen.

- Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in Pkw, Nutzfahrzeuge und Geländefahrzeuge unterteilt. Das Pkw-Segment hatte im Jahr 2024 den größten Marktanteil, was auf die starke Nachfrage der Verbraucher nach fortschrittlichen Fahrtechnologien und Fahrzeugsicherheit zurückzuführen ist. Torque Vectoring wird zunehmend in Mittelklasse- und Premium-Automodellen integriert, um Fahrkomfort, Kraftstoffeffizienz und Fahrdynamik zu verbessern.

Das Segment der Geländefahrzeuge dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch das steigende Interesse an Abenteuer- und Freizeitfahrzeugen. Diese Fahrzeuge benötigen ein hervorragendes Drehmomentmanagement, um anspruchsvolles Gelände zu bewältigen. Daher ist Torque Vectoring ein entscheidendes Merkmal für Leistung und Sicherheit.

- Nach Antriebsart

Je nach Antriebsart wird der Markt in Diesel-/Benzin-/CNG- und Elektrofahrzeuge unterteilt. Das Diesel-/Benzin-/CNG-Segment dominierte im Jahr 2024 aufgrund der bestehenden Fahrzeugbasis und der weit verbreiteten Nutzung im gewerblichen und privaten Transport in Nordamerika. Torque-Vectoring-Systeme sind in dieser Kategorie, insbesondere in Sport- und Nutzfahrzeugen, gut etabliert.

Das Segment der Elektrofahrzeuge wird zwischen 2025 und 2032 voraussichtlich die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Elektrifizierung und die natürliche Kompatibilität von Torque Vectoring mit elektrischen Antrieben zurückzuführen. Zwei- und Mehrmotor-Elektrofahrzeuge ermöglichen eine präzise, softwaregesteuerte Drehmomentverteilung. Torque Vectoring ist daher ein integraler Bestandteil der Leistungssteigerung und Energieoptimierung in der Elektromobilität.

Regionale Analyse des Torque Vectoring-Marktes in Nordamerika

- Der US-Markt für Torque Vectoring hatte im Jahr 2024 mit 79,5 % den größten Umsatzanteil in Nordamerika, angetrieben durch die führende Rolle des Landes bei der Weiterentwicklung der Fahrzeugtechnologie und die robusten Automobilverkäufe.

- Verbraucher legen zunehmend Wert auf leistungssteigernde Funktionen, insbesondere bei Sportwagen und Luxus-SUVs, bei denen eine präzise Drehmomentkontrolle zu verbesserter Kurvenlage und Stabilität beiträgt.

- Darüber hinaus beschleunigt die steigende Nachfrage nach Elektro- und Hybridfahrzeugen mit dynamischen Steuerungssystemen die Integration von Torque-Vectoring-Technologien.

- Der Markt profitiert auch von der Präsenz großer Automobilhersteller und Zulieferer, die aktiv in intelligente Antriebslösungen investieren, um den sich entwickelnden Leistungs- und Sicherheitsstandards gerecht zu werden.

Markteinblick in Kanada für Torque Vectoring

Der kanadische Torque-Vectoring-Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Elektrofahrzeugen und fortschrittlichen Antriebstechnologien. Der starke Fokus der kanadischen Regierung auf nachhaltige Mobilität sowie Anreize für die Einführung von Elektro- und Hybridfahrzeugen fördern den Einsatz intelligenter Drehmomentverteilungssysteme. Darüber hinaus erhöhen die schwierigen Wetterbedingungen und das abwechslungsreiche Gelände des Landes die Nachfrage nach Allradantrieb und verbesserten Traktionskontrolllösungen, was Torque-Vectoring-Systeme zu einer wertvollen Komponente sowohl in Personen- als auch in Nutzfahrzeugen macht.

Marktanteil von Torque Vectoring in Nordamerika

Die nordamerikanische Torque-Vectoring-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• BorgWarner Inc. (USA)

• Dana Incorporated (USA)

• American Axle & Manufacturing, Inc. (USA)

• Eaton Corporation (USA)

• JTEKT North America Corporation (USA)

• Linamar Corporation (Kanada)

• Magna International Inc. (Kanada)

• Timken Company (USA)

Neueste Entwicklungen auf dem nordamerikanischen Torque Vectoring-Markt

- Im Februar 2023 schloss American Axle & Manufacturing Holdings, Inc. Kooperationsvereinbarungen mit NIO und Mercedes zur Entwicklung leistungsstarker Hybrid-Elektrosysteme und Elektrofahrzeugkomponenten. Das System mit P3-Layout und dem an der Hinterachse positionierten Elektromotor soll die Gewichtsverteilung und das Drehmoment verbessern. Dieser Fortschritt soll die Effizienz und Leistung des Fahrzeugs steigern und die Position des Unternehmens im wachsenden Elektrofahrzeugmarkt stärken.

- Im Oktober 2022 brachte Magna sein 48-Volt-Hybrid-Doppelkupplungsgetriebe auf den Markt, das erstmals in Fahrzeugen wie dem Jeep Renegade, dem Compass e-Hybrid, dem Tipo und dem Fiat 500 X verbaut wurde. Diese Technologie sorgt für verbesserte Kraftstoffeffizienz und Fahrzeugleistung. Die Einführung in mehreren Modellen spiegelt Magnas Engagement wider, sein Angebot an nachhaltiger Mobilität zu erweitern und seine Präsenz in der Hybridtechnologie zu stärken.

- Im Dezember 2021 stellte Magna sein EtelligentReach-System vor, das über Fahrdynamikregler mit Abschaltfunktion und Längstorque Vectoring verfügt. Diese Innovation steigert Effizienz und Fahrleistung und senkt gleichzeitig die CO2-Emissionen. Sie unterstreicht Magnas kontinuierliche Investitionen in nachhaltige Fahrzeuglösungen der nächsten Generation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.