North America Traumatic Brain Injury Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.50 Billion

USD

2.54 Billion

2024

2032

USD

1.50 Billion

USD

2.54 Billion

2024

2032

| 2025 –2032 | |

| USD 1.50 Billion | |

| USD 2.54 Billion | |

| % | |

Marktsegmentierung für die Behandlung traumatischer Hirnverletzungen in Nordamerika nach Behandlung (Operation, sofortige Notfallversorgung und Medikamente), Verabreichungsweg (parenteral, oral und andere), Patientenalter (Kinder, Jugendliche und ältere Menschen), Geschlecht (männlich und weiblich), Verletzungsursache (Stürze, Kraftfahrzeugverkehr, Sport und andere), Endbenutzer (Krankenhäuser, neurologische Kliniken, unabhängige Apotheken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung traumatischer Hirnverletzungen

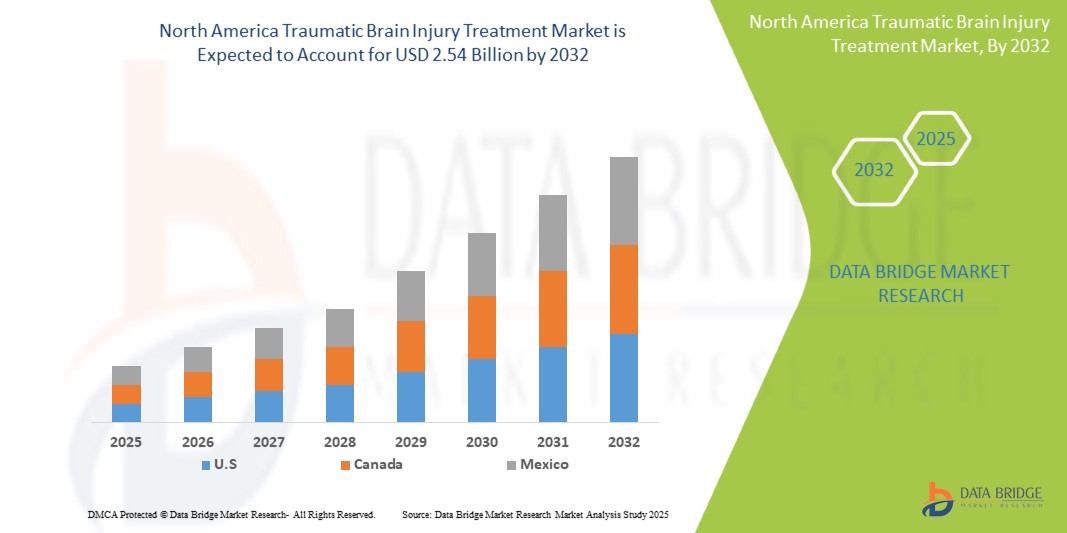

- Der nordamerikanische Markt für die Behandlung traumatischer Hirnverletzungen wurde im Jahr 2024 auf 1,50 Milliarden US-Dollar geschätzt und soll bis 2032 2,54 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 6,8 % wachsen, vor allem aufgrund der zunehmenden Zahl traumatischer Hirnverletzungen (TBI).

- Dieses Wachstum ist auf Faktoren wie die zunehmende Zahl traumatischer Hirnverletzungen (TBI) und die zunehmende Anwendung minimalinvasiver Verfahren bei der TBI-Behandlung zurückzuführen, die wiederum die Nachfrage nach Behandlungsmöglichkeiten für traumatische Hirnverletzungen antreiben.

Marktanalyse zur Behandlung traumatischer Hirnverletzungen

- Der Markt für die Behandlung traumatischer Hirnverletzungen (TBI) wird voraussichtlich erheblich wachsen. Grund dafür sind das zunehmende Bewusstsein für TBI , Fortschritte in der Diagnosetechnologie und die steigende Zahl von Unfällen und Sportverletzungen, die die Nachfrage nach wirksamen Behandlungsmöglichkeiten und Rehabilitationstherapien ankurbeln.

- Der Markt erlebt einen Anstieg innovativer Behandlungen , darunter neuroprotektive Wirkstoffe, Stammzelltherapien und fortschrittliche Rehabilitationstechnologien, die die Genesungsergebnisse verbessern und das therapeutische Spektrum für TBI-Patienten erweitern.

- Die USA sind eines der dominierenden Länder auf dem Markt für die Behandlung traumatischer Hirnverletzungen, angetrieben von einer fortschrittlichen Gesundheitsinfrastruktur, erheblichen Forschungsinvestitionen und einer hohen Prävalenz von TBIs.

Berichtsumfang und Marktsegmentierung für die Behandlung traumatischer Hirnverletzungen

|

Eigenschaften |

Markteinblicke zur Behandlung traumatischer Hirnverletzungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung traumatischer Hirnverletzungen

„Zunehmende Nutzung der Telemedizin in der TBI-Behandlung“

- Telemedizin ermöglicht Patienten Fernkonsultationen und Rehabilitationsdienste. Dies verbessert den Zugang zu spezialisierter Versorgung für Menschen in ländlichen oder unterversorgten Gebieten und ermöglicht so eine rechtzeitige Intervention bei TBI-Patienten.

- Die Nutzung der Telemedizin reduziert die mit persönlichen Besuchen verbundenen Kosten, einschließlich Reisekosten und Produktivitätsverlusten, und stellt somit eine finanziell tragfähige Option sowohl für Patienten als auch für Gesundheitsdienstleister dar.

- Im März 2021 erklärte das NCBI, dass Telemedizin-Besuche für Patienten mit erworbenen Hirnverletzungen und ihre Betreuer den Transportaufwand verringern, die Compliance verbessern und die allgemeine Zufriedenheit steigern können. Die Behandlungsstrategien bleiben im Telemedizin-Umfeld weitgehend unberührt, und Telerehabilitationsoptionen haben sich bei der Behandlung vieler damit verbundener Defizite als gleichwertig oder sogar besser als die persönliche Therapie erwiesen.

- Telemedizinische Plattformen ermöglichen eine kontinuierliche Überwachung und Nachsorge. So können medizinische Fachkräfte den Fortschritt der Patienten aus der Ferne verfolgen, Feedback in Echtzeit geben und Behandlungspläne bei Bedarf anpassen, was letztlich zu besseren Behandlungsergebnissen bei der Behandlung von traumatischen Hirnverletzungen führt.

Marktdynamik für die Behandlung traumatischer Hirnverletzungen

Treiber

„Zunehmende Häufigkeit traumatischer Hirnverletzungen (TBI)“

- Da die Zahl der Fälle aufgrund verschiedener Faktoren wie Verkehrsunfällen, Sportverletzungen und Stürzen, insbesondere bei älteren Menschen, weiter steigt, sind Verkehrsunfälle nach wie vor eine der Hauptursachen für traumatische Hirnverletzungen weltweit. Die wachsende Zahl von Fahrzeugen auf den Straßen, rücksichtsloses Fahrverhalten

- Sportbedingte Verletzungen, insbesondere bei Kontaktsportarten wie Fußball, Boxen und Rugby, haben den Anstieg der Fälle von traumatischen Hirnverletzungen weiter befeuert. Das zunehmende Bewusstsein für Komplikationen im Zusammenhang mit Gehirnerschütterungen macht den Bedarf an fortschrittlichen Behandlungslösungen deutlich.

Zum Beispiel,

- Im März 2025 gab es laut einem von ScienceDirect veröffentlichten Artikel weltweit 20,84 Millionen Fälle von Schädel-Hirn-Trauma (SHT) und 37,93 Millionen Fälle von prävalenten Fällen, was zu 5,48 Millionen Jahren mit Behinderung führte. Die steigende Belastung durch SHT erhöht die Nachfrage nach fortschrittlichen Behandlungen und treibt Investitionen in Diagnostik, Neurochirurgie und Rehabilitation voran, was letztlich das Wachstum des globalen Marktes für SHT-Behandlungen beflügelt.

- Im Oktober 2024 gab es laut den von den Centers for Disease Control and Prevention veröffentlichten Daten 69.473 Todesfälle im Zusammenhang mit einer traumatischen Hirnverletzung (TBI), und im Jahr 2020 wurden rund 214.110 Patienten ins Krankenhaus eingeliefert. Dies entspricht über 586 Krankenhausaufenthalten und 190 Todesfällen pro Tag, wobei Personen ab 75 Jahren und Männer am stärksten betroffen sind. Die steigende Belastung durch TBI erfordert fortschrittliche Behandlungslösungen und treibt das Wachstum des globalen Marktes für TBI-Behandlungen voran.

- Faktoren wie Verkehrsunfälle, Sportverletzungen und Stürze – insbesondere bei älteren Menschen – tragen zur Zunahme von TBI bei. Das wachsende Bewusstsein und die Nachfrage nach fortschrittlichen Behandlungen, einschließlich Neurochirurgie, medikamentöser Therapien und Rehabilitation, fördern die Marktexpansion und den technologischen Fortschritt im TBI-Management.

Gelegenheit

„Zunehmende personalisierte und zielgerichtete Therapien bei traumatischen Hirnverletzungen (TBI)“

- TBI ist eine sehr variable Erkrankung, die von Schweregrad, Lokalisation und patientenspezifischen Faktoren beeinflusst wird. Dies führt dazu, dass herkömmliche Behandlungen weniger wirksam sind. Fortschritte in der Biomarkerforschung, der Neurobildgebung und der computergestützten Modellierung helfen, unterschiedliche Verletzungsmuster zu identifizieren und ermöglichen gezieltere Therapien. Die Pharmakogenomik verbessert die Medikamentenauswahl und -dosierung, minimiert Nebenwirkungen und maximiert gleichzeitig die Wirksamkeit. Personalisierte Rehabilitationsstrategien, die auf kognitive und motorische Beeinträchtigungen zugeschnitten sind, optimieren die Genesung zusätzlich, indem sie die Behandlungen auf individuelle Heilungsverläufe abstimmen.

Zum Beispiel,

- Im Februar 2022 entdeckten Forscher laut NCBI genetische Risikofaktoren wie APOE4- und BDNF-Val66Met-Polymorphismen, die die Genesung nach einer traumatischen Hirnverletzung beeinflussen. Durch die Fokussierung auf diese Variationen können personalisierte Behandlungen schädliche Biomarker senken, die Neuroprotektion verbessern und die Rehabilitation verbessern. Dieser Ansatz passt die Therapien an die individuellen Bedürfnisse an und führt letztendlich zu besseren langfristigen funktionellen Ergebnissen für Patienten mit einer traumatischen Hirnverletzung.

- Ein Artikel des MDPI TBI vom Februar 2024 bietet eine bedeutende Chance zur Verbesserung der Patientenergebnisse. Fortschritte in der Biomarkerforschung, der Pharmakogenomik und der Neurobildgebung ermöglichen präzise, auf individuelle Verletzungsprofile zugeschnittene Behandlungen. Neue Therapien, darunter Neurostimulation und Stammzelltherapien, erweitern die Möglichkeiten für effektive, patientenspezifische Interventionen im TBI-Management.

- Personalisierte und zielgerichtete Therapien bieten einen transformativen Ansatz zur Behandlung von Schädel-Hirn-Traumata (SHT), indem sie die Interventionen auf das individuelle genetische und molekulare Profil der Betroffenen abstimmen. Diese Strategien konzentrieren sich auf spezifische Biomarker und zelluläre Prozesse, um Sekundärschäden zu reduzieren und die Genesung zu verbessern. Durch die Optimierung der Behandlung verbessern personalisierte Therapien die Ergebnisse und fördern die langfristige funktionelle Genesung von SHT-Patienten.

Einschränkung/Herausforderung

„Schwierigkeiten bei der Überwindung der Blut-Hirn-Schranke bei der Behandlung einer traumatischen Hirnverletzung“

- Eine große Herausforderung bei der Behandlung von Schädel-Hirn-Traumata (SHT) ist die Störung der Blut-Hirn-Schranke. Nach einem SHT ist diese oft beeinträchtigt, wodurch schädliche Substanzen ins Gehirn gelangen können, was die Verletzung verschlimmern und die Genesung behindern kann. Dies erschwert die effektive Verabreichung therapeutischer Wirkstoffe und schränkt den Erfolg vieler Behandlungen ein, die die Genesung unterstützen und das Hirngewebe schützen sollen.

- Darüber hinaus bleibt die Wiederherstellung der Integrität der Blut-Hirn-Schranke (BBB) ohne zusätzliche Schäden eine große Herausforderung. Die Entwicklung gezielter Verabreichungssysteme, die die beschädigte Barriere ohne weitere Risiken umgehen können, ist entscheidend für die Verbesserung der Behandlungsergebnisse bei traumatischen Hirnverletzungen.

Zum Beispiel,

- Im Januar 2022 berichtete Springer Nature Publishing Inc., dass die Blut-Hirn-Schranke (BHS) die Zufuhr von Therapeutika zum Gehirn einschränkt. Selbst wenn die BHS nach einer Verletzung beeinträchtigt ist, haben viele Medikamente, insbesondere große Moleküle, Schwierigkeiten, sie zu durchdringen. Dies schränkt die Wirksamkeit von Behandlungen ein und erschwert zielgerichtete Therapien.

- Im Juni 2024 berichtete Nature Reviews Neurology, dass eine Funktionsstörung der Blut-Hirn-Schranke (BHS) nach einer traumatischen Hirnverletzung (TBI) Tage bis Jahre anhalten und zu langfristigen neurologischen Komplikationen führen kann. Diese Funktionsstörung ist mit Ödemen, Neuroinflammation und Veränderungen neuronaler Netzwerke verbunden, erschwert Behandlungsstrategien und führt zu kognitiven Beeinträchtigungen, Depressionen und posttraumatischer Epilepsie. Dies erschwert effektive Genesungs- und Therapieansätze.

- Die Störung der Blut-Hirn-Schranke (BBS) stellt eine große Herausforderung bei der Behandlung von Schädel-Hirn-Traumata (SHT) dar, da sie die Wirksamkeit von Behandlungen einschränkt und Hirnschäden verschlimmert. Eine anhaltende Funktionsstörung der BBB kann zu langfristigen Komplikationen wie Entzündungen, Hirnschwellungen und kognitiven Störungen führen. Ansätze wie die ROS-Scavenging-Therapie versprechen zwar eine Verbesserung der Hirnfunktion, doch die schwankende Natur der BBB-Schädigung erschwert therapeutische Strategien. Um die Behandlungsergebnisse bei SHT zu verbessern, besteht dringender Bedarf an innovativen Arzneimittelverabreichungssystemen und besseren Methoden zur Überwachung der BBB-Integrität, um wirksamere Behandlungen zu ermöglichen und langfristige neurologische Beeinträchtigungen zu reduzieren.

Marktumfang der Behandlung traumatischer Hirnverletzungen

Der Markt ist nach Behandlung, Patientenalter, Geschlecht, Verletzungsursache und Endverbraucher segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Behandlung |

|

|

Nach Patientenalter |

|

|

Nach Geschlecht |

|

|

Nach Verletzungsursache |

|

|

Nach Endbenutzer |

|

Markt für die Behandlung traumatischer Hirnverletzungen – Regionale Analyse

„Die USA sind die dominierende Region und werden voraussichtlich die Region mit der höchsten Wachstumsrate im Markt für die Behandlung traumatischer Hirnverletzungen sein.“

- Die USA werden voraussichtlich den Markt für die Behandlung traumatischer Hirnverletzungen dominieren und die höchste Wachstumsrate verzeichnen. Grund hierfür sind eine fortschrittliche Gesundheitsinfrastruktur, ein gestiegenes Bewusstsein für die Behandlung von Hirnverletzungen und erhebliche Investitionen in Forschung und Entwicklung.

- Die USA halten einen bedeutenden Anteil am Markt für die Behandlung traumatischer Hirnverletzungen, was auf Fortschritte in der Medizintechnik, eine steigende Zahl von Hirnverletzungen und eine robuste Gesundheitsinfrastruktur zurückzuführen ist.

- Nordamerika profitiert von gut etablierten Gesundheitssystemen und dem Zugang zu hochmodernen medizinischen Einrichtungen, die die Umsetzung innovativer Behandlungsprotokolle und Technologien für traumatische Hirnverletzungen erleichtern.

- Die Region verfügt über erhebliche Investitionen in Forschung und Entwicklung im Bereich neurologischer Erkrankungen, die zur Entwicklung neuartiger Therapien und verbesserter Behandlungsmöglichkeiten führen und so die Behandlungsergebnisse von Patienten mit traumatischen Hirnverletzungen verbessern.

Marktanteil der Behandlung traumatischer Hirnverletzungen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Pfizer Inc. (USA)

- Teva Pharmaceuticals US, Inc. (USA)

- Fresenius SE & Co. KGaA (Fresenius Kabi AG) (Deutschland)

- Viatris Inc. (USA)

- Amneal Pharmaceuticals LLC. (USA)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Sun Pharmaceutical Industries, Inc. (Indien)

- Lupin (Indien)

- Hikma (Jordanien)

- Aurobindo Pharma US (Indien)

- Intensivmedizin (USA)

- B. Braun Medical Inc. (Deutschland)

- Alembic Pharmaceuticals Limited (Indien)

- Merz Therapeutics (Deutschland)

- Advacare (Südafrika)

- Maxzimaa (Indien)

- Jedux Parenteral Private Limited (Indien)

- Sagent Pharmaceuticals, Inc. (USA)

- Swiss Pharma Nigeria Limited (Nigeria)

Neueste Entwicklungen auf dem Markt für die Behandlung traumatischer Hirnverletzungen

- Im Februar 2024 haben Viatris und Idorsia eine umfassende Forschungs- und Entwicklungskooperation in Nordamerika vereinbart, um innovative Therapien in verschiedenen Therapiebereichen voranzutreiben. Diese Partnerschaft nutzt die Expertise von Idorsia in der Arzneimittelforschung und die Präsenz von Viatris in Nordamerika, um die Entwicklung bahnbrechender Therapien zu beschleunigen und die Produktpipelines beider Unternehmen zu erweitern. Dies unterstreicht ihr Engagement für die weltweite Deckung ungedeckter medizinischer Bedürfnisse.

- Im Februar 2021 erweiterte Fresenius Kabi seine Standorte in Österreich und stärkte damit seine Produktionskapazitäten und Innovationen im Pharma- und Medizintechnikbereich. Die Erweiterung steigert die Produktionseffizienz, sichert eine kontinuierliche Versorgung mit Produkten für die Intensivpflege und unterstützt Forschungsfortschritte. Durch die Steigerung der Kapazitäten und operativen Exzellenz stärkt das Unternehmen seine Marktpräsenz und begegnet der wachsenden Nachfrage nach Gesundheitslösungen in Nordamerika.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.