North America Utility Locator Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.33 Billion

USD

4.11 Billion

2024

2032

USD

2.33 Billion

USD

4.11 Billion

2024

2032

| 2025 –2032 | |

| USD 2.33 Billion | |

| USD 4.11 Billion | |

| % | |

|

Marktsegmentierung für Versorgungsleitungssuchgeräte in Nordamerika nach Technik (elektromagnetisches Feld, Bodenradar und andere), Angebot (Geräte und Dienstleistungen), Ziel (metallisch und nichtmetallisch), Endverbraucherbranche (Telekommunikation, Strom, Wasser und Abwasser, Öl und Gas, Transport und andere), Gerätetyp (tragbare Ortungsgeräte, LKW-montierte Ortungsgeräte und Handortungsgeräte), Vertriebskanal (Direktvertrieb, Distributoren und Online-Vertrieb) – Branchentrends und Prognose bis 2032

Marktgröße für Versorgungsunternehmen

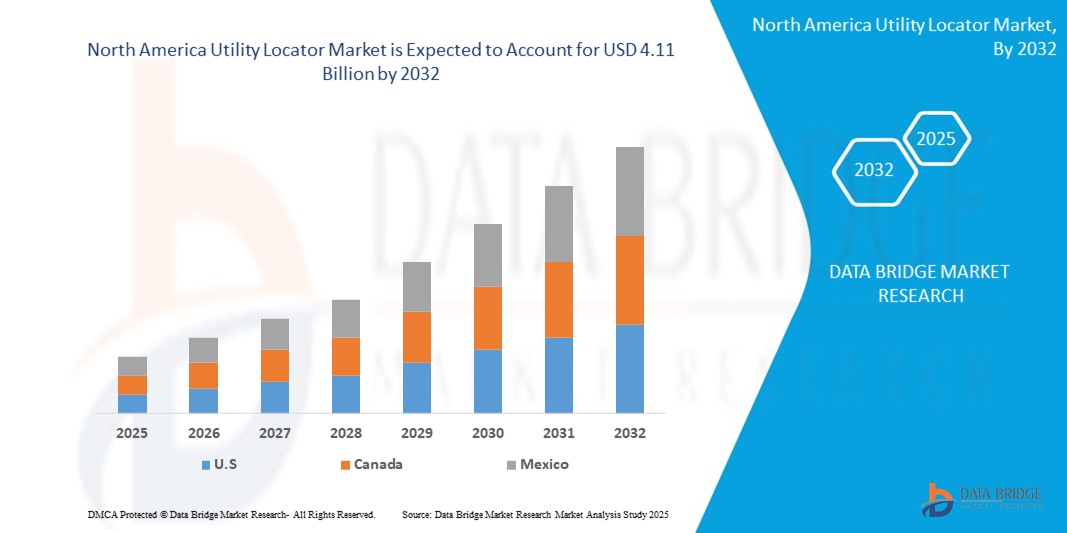

- Der nordamerikanische Markt für Leitungssuchgeräte hatte im Jahr 2024 einen Wert von 2,33 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 4,11 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 7,3 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch steigende Investitionen in den Infrastrukturausbau und die dringende Notwendigkeit, Schäden an Versorgungsleitungen bei Aushubarbeiten zu verhindern, vorangetrieben. Zunehmende gesetzliche Vorschriften, die den Einsatz von Leitungssuchgeräten vor Grabungen vorschreiben, fördern ebenfalls die Marktakzeptanz in verschiedenen Branchen, darunter Bauwesen, Öl & Gas sowie Telekommunikation.

- Darüber hinaus revolutioniert die zunehmende Integration fortschrittlicher Technologien wie Bodenradar (GPR), elektromagnetische Feldortungsgeräte und GPS-basierte Kartierungslösungen die Ortung unterirdischer Versorgungsleitungen. Diese technologischen Fortschritte verbessern die Ortungsgenauigkeit, steigern die Effizienz und minimieren Betriebsunterbrechungen – und treiben so das Wachstum des Marktes für Versorgungsleitungs-Ortungssysteme in Nordamerika weiter voran.

Marktanalyse für Versorgungsleitungssuchgeräte

- Leitungsortungsgeräte, die unterirdische Versorgungsleitungen wie Wasser-, Gas-, Strom- und Telekommunikationsleitungen orten, werden zu unverzichtbaren Werkzeugen für Bau-, Öl- und Gas- sowie kommunale Projekte, da sie kostspielige Schäden verhindern, die Sicherheit der Arbeiter gewährleisten und die Einhaltung gesetzlicher Vorschriften gewährleisten können.

- Die steigende Nachfrage nach Leitungsortungsgeräten wird vor allem durch die zunehmende Zahl von Infrastrukturprojekten, strenge staatliche Vorschriften, die eine Ortung von Leitungen vor dem Aushub vorschreiben, und ein wachsendes Bewusstsein für die Sicherheitsstandards von Versorgungsunternehmen bei Bauunternehmern und Kommunen angetrieben.

- Die USA dominieren den nordamerikanischen Markt für Leitungsortungsgeräte und werden 2024 den größten Umsatzanteil erzielen. Dies wird durch massive Investitionen in intelligente Infrastruktur, eine reife Bauindustrie und die Durchsetzung der „Call Before You Dig“-Regeln unterstützt. Die Präsenz wichtiger Akteure wie Radiodetection, Subsite Electronics und Vivax-Metrotech stärkt das Marktwachstum in den USA zusätzlich.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für Ortungsgeräte für Versorgungsunternehmen sein. Dies ist auf zunehmende Initiativen zur Erneuerung der Infrastruktur zurückzuführen, insbesondere im städtischen Nahverkehr und bei der Entwicklung intelligenter Städte, sowie auf die zunehmende Einführung fortschrittlicher Bodenradar- und elektromagnetischer Detektionstechnologien.

- Es wird erwartet, dass Ortungsgeräte für elektromagnetische Felder (EMF) den Markt für Leitungsortungsgeräte im Jahr 2024 mit einem erheblichen Marktanteil dominieren werden, da sie vielseitig einsetzbar, benutzerfreundlich und kostengünstig sind und in einer Vielzahl von Anwendungen zur Leitungsortung sowohl in städtischen als auch in ländlichen Gebieten zum Einsatz kommen.

Berichtsumfang und Marktsegmentierung für Versorgungsunternehmen

|

Eigenschaften |

Wichtige Markteinblicke zum Utility Locator |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Versorgungsunternehmen

„ Digitale Fortschritte durch KI, GPS und Augmented Reality (AR ) “

- Ein bedeutender und zunehmender Trend auf dem nordamerikanischen Markt für Leitungsortungsgeräte ist die Integration fortschrittlicher digitaler Technologien wie künstlicher Intelligenz (KI), GPS-Mapping und Augmented Reality (AR) in Leitungsortungsgeräte. Diese Konvergenz verändert die Genauigkeit, Effizienz und Sicherheit der Ortung unterirdischer Leitungen in Branchen wie Bauwesen, Energie und Telekommunikation.

- Beispielsweise integrieren Unternehmen wie Radiodetection und Leica Geosystems KI-gestützte Datenanalyse und maschinelle Lernalgorithmen in ihre Ortungsgeräte, um elektromagnetische Signale besser zu interpretieren und in dichten unterirdischen Umgebungen zwischen mehreren Versorgungsleitungen zu unterscheiden. Diese intelligenten Systeme können zudem durch wiederholte Scans lernen und so die Ortungszuverlässigkeit im Laufe der Zeit verbessern.

- Der Einsatz von GPS-fähigen Leitungsortungsgeräten ist in den USA und Kanada weit verbreitet und ermöglicht Betreibern die hochpräzise Geotagging-Vergabe von Leitungsstandorten. Diese Funktion unterstützt Echtzeit-Kartierung und die langfristige Verwaltung von Leitungsdaten und hilft Versorgungsunternehmen und Kommunen, zukünftige Grabungsrisiken zu reduzieren. Die TK RECON-Serie von Subsite Electronics integriert beispielsweise GPS mit intuitiver Kartierung, um den Feldeinsatz zu optimieren.

- Augmented Reality (AR)-Overlays entwickeln sich zu einem weiteren transformativen Feature. Systeme wie vGIS ermöglichen es Technikern, unterirdische Versorgungsleitungen mithilfe von AR-Headsets oder Smartphones zu visualisieren. Dies bietet den Arbeitern eine Echtzeitansicht der unterirdischen Infrastruktur, minimiert menschliche Fehler und verringert das Risiko versehentlicher Kollisionen.

- Die Integration dieser Technologien in Ortungssysteme für Versorgungsleitungen verbessert nicht nur die Genauigkeit, sondern steigert auch die Produktivität und erhöht die Arbeitssicherheit, da manuelles Prüfen oder Versuch und Irrtum entfallen. Darüber hinaus werden KI-gesteuerte Plattformen für die vorausschauende Wartung von Versorgungsleitungen eingesetzt, indem sie Boden- und Verbrauchsdaten analysieren, um potenzielle Ausfälle vorherzusehen.

- Dieser Trend zu intelligenten, digital erweiterten Ortungslösungen verändert die Verwaltung der Versorgungsinfrastruktur in Nordamerika. Da Kommunen, Bauunternehmen und Versorgungsunternehmen zunehmend intelligente, vernetzte Geräte einsetzen, steigt die Nachfrage nach integrierten Ortungsplattformen, die Echtzeitdaten, verbesserte Benutzeroberflächen und eine nahtlose Anbindung an Anlagenverwaltungssysteme bieten.

Marktdynamik für Versorgungsunternehmen

Treiber

„Modernisierung der Infrastruktur und Mandate zur Verhinderung von Streiks bei den Versorgungsunternehmen“

- Die steigende Zahl von Bau-, Stadtentwicklungs- und Infrastruktursanierungsprojekten in Nordamerika ist ein wichtiger Treiber für die wachsende Nachfrage nach Leitungsortungsgeräten. Angesichts der Tausenden unterirdischen Versorgungsleitungen, die städtische und ländliche Gebiete durchziehen, ist eine präzise Leitungsortung für sichere und konforme Ausgrabungen unerlässlich geworden.

- So erweiterte das US-Verkehrsministerium (DOT) im März 2024 seine Richtlinien zur Infrastruktursicherheit im Rahmen des überparteilichen Infrastrukturgesetzes und verstärkte die Durchsetzung des „Call Before You Dig“-Protokolls. Diese Vorschriften verpflichteten Auftragnehmer und Versorgungsunternehmen, fortschrittlichere Ortungsgeräte einzusetzen, um Strafen zu vermeiden und kritische Infrastrukturen zu schützen.

- Leitungsortungsgeräte bieten eine wichtige Lösung zur Vermeidung von Schäden an Versorgungsleitungen, Serviceunterbrechungen und kostspieligen Projektverzögerungen, indem sie die nicht-invasive Ortung von unterirdischen Leitungen wie Wasser-, Gas-, Strom- und Telekommunikationsleitungen ermöglichen.

- Die Integration von hochpräzisem GPS, Bodenradar (GPR) und Cloud-basierten Datenprotokollierungsfunktionen erhöht ihren Nutzen und macht sie für öffentliche und private Infrastrukturakteure unverzichtbar

- Darüber hinaus verlangen Versicherungsanbieter und Aufsichtsbehörden zunehmend zertifizierte Verfahren zur Ortung von Versorgungsleitungen, bevor sie Aushubgenehmigungen erteilen. Dies stärkt deren Rolle als Standardbestandteil der Bauabläufe in den USA und Kanada.

Einschränkung/Herausforderung

„ Hohe Gerätekosten und mangelnde Qualifikation der Bediener “

- Trotz ihrer klaren Vorteile stellen die hohen Anschaffungskosten moderner Ortungsgeräte und die für ihre Bedienung erforderlichen Fachkenntnisse eine erhebliche Hürde für eine breitere Marktakzeptanz dar. Viele kleine und mittelgroße Bauunternehmen in Nordamerika können die Investition in Premiumsysteme mit GPR- oder Multisensor-Technologie nur schwer rechtfertigen.

- Modelle wie der Leica DSX oder der Subsite 2550GR bieten beispielsweise hochauflösende Erkennung, sind aber zu einem Preis erhältlich, der für kleinere Unternehmen oder Gemeinden mit knappem Budget möglicherweise nicht erschwinglich ist.

- Darüber hinaus hängt die Wirksamkeit von Leitungsortungsgeräten oft von der Fähigkeit des Bedieners ab, die Signalrückmeldung korrekt zu interpretieren. Mangelnde Schulung oder Fachkräftemangel bei Versorgungstechnikern können dazu führen, dass Leitungen übersehen oder falsch identifiziert werden, was die Sicherheit und Effizienz beeinträchtigt.

- Um diese Herausforderung zu meistern, sind verstärkte Investitionen in Schulungsprogramme, Zertifizierungen und benutzerfreundliche Schnittstellen erforderlich, die die Abhängigkeit von hochspezialisiertem Personal reduzieren. Unternehmen wie Radiodetection reagieren darauf mit benutzerfreundlichen Ortungssystemen, die mit Cloud-basiertem Support und Schritt-für-Schritt-Anleitungen für Außendiensttechniker integriert sind.

- Darüber hinaus könnten Kostenteilungsmodelle wie Mietprogramme, Ortungsdienste Dritter und staatliche Anreize zur Einhaltung von Sicherheitsvorschriften dazu beitragen, diese Tools leichter zugänglich zu machen und eine breitere Akzeptanz in der Branche zu fördern.

Marktumfang für Versorgungsunternehmen

Der Markt ist nach Technik, Angebot, Ziel, Endbenutzerbranche, Gerätetyp und Vertriebskanal segmentiert .

Nach Technik

Der Markt für Leitungsortungsgeräte ist technisch in elektromagnetische Felder, Bodenradar und andere segmentiert. Das Segment der elektromagnetischen Felder wird im Jahr 2025 den größten Marktanteil haben, da es sich durch seine nachgewiesene Effektivität bei der hochpräzisen Ortung metallischer Leitungen auszeichnet. Aufgrund seiner Portabilität, Benutzerfreundlichkeit und Kosteneffizienz wird es häufig in verschiedenen Anwendungen zur Leitungskartierung eingesetzt. Dieses Segment erfreut sich aufgrund seiner einfachen Bedienung und seines breiten Einsatzes im Außendienst weiterhin einer starken Nachfrage.

Das Segment der Bodenradare wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch seine zunehmende Anwendung bei der Erkennung nichtmetallischer Versorgungsleitungen und tieferer Anomalien im Untergrund. Die GPR-Technologie bietet hochauflösende Bilder und eignet sich daher für komplexe unterirdische Infrastrukturprojekte. Die Fähigkeit der Technologie, unter unterschiedlichen Bodenbedingungen zu arbeiten, trägt zusätzlich zu ihrer wachsenden Beliebtheit im kommunalen und Bausektor bei.

• Durch das Anbieten

Der Markt für Leitungsortungsgeräte ist nach Angebot in Geräte und Dienstleistungen unterteilt. Das Gerätesegment hatte 2025 den größten Marktanteil, angetrieben durch kontinuierliche Produktentwicklungen, die Integration von IoT-Funktionen und die Nachfrage nach präzisen und effizienten Ortungsgeräten für unterirdische Leitungen. Geräte wie tragbare und auf LKW montierte Ortungsgeräte bilden das Rückgrat des Feldeinsatzes und sind daher für regelmäßige Leitungsortungsaufgaben unverzichtbar.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Trend zur Auslagerung von Leitungssuchaufgaben an spezialisierte Dienstleister. Diese Dienstleistungen tragen zur Reduzierung von Betriebsrisiken bei und gewinnen bei Versorgungsunternehmen und Bauunternehmern an Bedeutung, die Expertenunterstützung bevorzugen, um kostspielige Schäden bei Aushub- und Planungsarbeiten zu vermeiden.

• Nach Ziel

Der Markt für Leitungsortungsgeräte wird in metallische und nichtmetallische unterteilt. Das metallische Segment hatte im Jahr 2025 den größten Marktanteil, was auf die Dominanz von Metallrohren und -kabeln in Versorgungsnetzen und die Entwicklung von Technologien zurückzuführen ist, die speziell zur Ortung dieser Strukturen entwickelt wurden. Geräte auf Basis elektromagnetischer Felder sind aufgrund ihrer Präzision und Zuverlässigkeit bei der Ortung metallischer Leitungen nach wie vor weit verbreitet.

Das nichtmetallische Segment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, begünstigt durch die zunehmende Verwendung von Kunststoffen und Verbundwerkstoffen in modernen Versorgungsanlagen. Mit der Weiterentwicklung der Versorgungsinfrastruktur steigt der Bedarf an der genauen Ortung nichtmetallischer Versorgungsleitungen wie PVC-Rohren und Glasfaserkabeln. Dies führt zu einer steigenden Nachfrage nach fortschrittlichen Ortungsmethoden wie Bodenradar.

• Nach Endbenutzerbranche

Der Markt für Ortungsgeräte für Versorgungsunternehmen ist nach Endverbraucherbranchen in die Branchen Telekommunikation, Strom, Wasser und Abwasser, Öl und Gas, Transport und andere unterteilt. Das Stromsegment erzielte 2024 den größten Marktanteil, angetrieben durch die laufende Modernisierung der Stromnetze, den Bedarf an unterirdischer Kabelortung und steigende Investitionen in die städtische Infrastruktur. Energieversorger sind in hohem Maße auf präzise Ortung angewiesen, um Ausfälle und Betriebsunterbrechungen zu minimieren.

Im Telekommunikationssegment wird von 2025 bis 2032 voraussichtlich das schnellste jährliche Wachstum verzeichnet, angetrieben durch den weltweiten Ausbau der 5G-Infrastruktur und den Ausbau der Glasfasernetze. Präzise Untergrundortung ist entscheidend, um Betriebsunterbrechungen zu vermeiden und Installations- und Wartungsarbeiten zu optimieren.

• Nach Gerätetyp

Der Markt für Leitungsortungsgeräte ist nach Gerätetyp in tragbare, LKW-montierte und tragbare Ortungsgeräte unterteilt. Das Segment der tragbaren Ortungsgeräte hatte 2025 den größten Marktanteil, was auf die einfache Transportierbarkeit, Vielseitigkeit und Kosteneffizienz in verschiedenen Versorgungsortungsszenarien zurückzuführen ist. Diese Geräte werden häufig für tägliche Leitungsuntersuchungen und kurzfristige Projekte bevorzugt.

Das Segment der tragbaren Ortungsgeräte wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, was auf ihr kompaktes Design und den zunehmenden Einsatz bei schnellen Vor-Ort-Beurteilungen zurückzuführen ist. Ihre Benutzerfreundlichkeit und Erschwinglichkeit machen sie ideal für Techniker, die häufige, aber wenig komplexe unterirdische Inspektionen durchführen.

• Nach Vertriebskanal

Der Markt für Ortungsgeräte für Versorgungsunternehmen ist nach Vertriebskanälen in Direktvertrieb, Distributoren und Online-Vertrieb segmentiert. Der Direktvertrieb erzielte 2025 den größten Umsatzanteil, angetrieben durch enge Beziehungen zwischen Herstellern und Endverbrauchern, die maßgeschneiderte Lösungen und technischen Support ermöglichen. Versorgungsunternehmen und Infrastrukturunternehmen bevorzugen Direktkäufe für komplexe Ausrüstungsbedürfnisse.

Der Online-Verkauf wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, unterstützt durch die wachsende Reichweite von E-Commerce-Plattformen und die zunehmende digitale Nutzung bei kleinen und mittleren Unternehmen. Online-Kanäle bieten einfachen Zugriff auf Produktkataloge, wettbewerbsfähige Preise und Lieferung bis an die Haustür.

Regionale Analyse des Marktes für Versorgungsunternehmen

Markteinblicke für Versorgungsunternehmen in den USA

Der US-Markt für Leitungsortungsgeräte erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die laufende Modernisierung der Infrastruktur, regulatorische Vorgaben und die Durchsetzung von Sicherheitsprotokollen für Versorgungsunternehmen wie dem Programm „Call 811 Before You Dig“ zurückzuführen. Der rasante Ausbau von Transport-, Energie- und Smart-City-Projekten erhöht die Nachfrage nach präziser und effizienter Ortung unterirdischer Versorgungsleitungen. Darüber hinaus beschleunigt sich die Einführung fortschrittlicher Technologien wie Bodenradar (GPR), Ortungsgeräte für elektromagnetische Felder (EMF) und GPS-integrierte Systeme. Wichtige Akteure wie Radiodetection, Subsite Electronics und Vivax-Metrotech entwickeln weiterhin Innovationen mit KI-gestützten und Cloud-fähigen Lösungen und verbessern so die Betriebseffizienz und Sicherheitskonformität der Leitungsortungsabläufe in den USA.

Markteinblicke für Versorgungsunternehmen in Kanada

Der kanadische Markt für Leitungsortungssysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund zunehmender Initiativen zur Infrastrukturerneuerung und strengerer Grabungsvorschriften in den Provinzen. Steigende Investitionen in den öffentlichen Nahverkehr, die Versorgungswirtschaft und intelligente Stadtentwicklungsprojekte treiben die Nachfrage nach zuverlässigen Leitungsortungssystemen an. Kanadische Kommunen schreiben zunehmend die Ortung von Leitungen vor Grabungsarbeiten vor, um kostspielige Betriebsunterbrechungen zu vermeiden und die Sicherheit der Arbeiter zu gewährleisten. Das Land erlebt eine zunehmende Nutzung digitaler Leitungskarten und Geodatenplattformen sowie die Integration elektromagnetischer und radarbasierter Ortungsgeräte in Projekte des öffentlichen und privaten Sektors. Fördernde Regierungsmaßnahmen und ein gesteigertes Bewusstsein für den Schutz unterirdischer Anlagen tragen zusätzlich zum Marktwachstum bei.

Markteinblicke für Versorgungsunternehmen in Mexiko

Der mexikanische Markt für Leitungsortungssysteme wird im Prognosezeitraum voraussichtlich stetig wachsen, angetrieben durch die zunehmende Urbanisierung und den anhaltenden Ausbau der Energie- und Telekommunikationsinfrastruktur. Mit der steigenden Bautätigkeit in wichtigen Metropolregionen steigt auch der Bedarf an präziser Ortung unterirdischer Versorgungsleitungen, um Betriebsrisiken und Verzögerungen zu reduzieren. Mexikanische Infrastrukturunternehmen setzen zunehmend auf anspruchsvollere Leitungsortungssysteme, um neue Sicherheitsstandards zu erfüllen und Projektausfallzeiten zu reduzieren. Obwohl sich der Markt im Vergleich zu den USA und Kanada noch in der Entwicklung befindet, legen das steigende Bewusstsein für die Sicherheit bei Aushubarbeiten und die Bemühungen zur Modernisierung der kommunalen Infrastruktur eine solide Grundlage für die Einführung fortschrittlicher Leitungsortungstechnologien im kommenden Jahr.

Marktanteil von Versorgungsunternehmen

Die Branche der Leitungsortungsgeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- US-Radar (USA)

- 3M (USA)

- Emerson Electric Co. (USA)

- Vermeer Corporation (USA)

- Pfahlzentrumssuche (USA)

- Unterseite Elektronik (USA)

- USIC (USA)

- Bodendurchdringende Radarsysteme, LLC. (USA)

- RYCOM Instruments, Inc. (Kanada)

- Penhall Company (USA)

- Vivax-Metrotech Corp. (USA)

- Guideline Geo. (Schweden)

- Radiodetection Ltd. (Großbritannien)

- Irth Solutions, LLC (USA)

- Leica Geosystems AG (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für Versorgungsleitungssuchgeräte

- Am 1. April 2025 stellte Vermeer das Leitungsortungsgerät Verifier G1 vor, das für Bauunternehmer, Versorgungsunternehmen und Kommunen entwickelt wurde. Dieses Gerät vereinfacht die Leitungsortung durch sein kompaktes, wasserdichtes Design und macht komplexe Menüs und Einstellungen überflüssig. Es liefert präzise Tiefenmessungen mit einer Genauigkeit von ±2,5 % auf 2 m und erhöht so die Effizienz und Sicherheit auf Baustellen.

- Im Januar 2025 gab AWP Safety die Übernahme von Site Barricades (Fort Worth, Texas), Integrity Traffic (Sherwood, Oregon) und WS Barricade (Frederick, Colorado) bekannt. Dieser strategische Schritt stärkt die führende Position von AWP Safety im Bereich Verkehrsmanagementlösungen in den Bereichen Versorgungswirtschaft, Breitband und Straßeninfrastruktur in Nordamerika. Die Übernahmen erweitern die Präsenz von AWP Safety und verbessern die Fähigkeit, wachstumsstarke Regionen wie Texas, Oregon, Colorado und Nebraska zu bedienen.

- Im April 2022 stellte Radiodetection Ltd. den 1205CXB Metallic Cable Analyzer TDR vor, ein hochpräzises Time Domain Reflectometer (TDR) zur schnellen und präzisen Ortung von Fehlern in Kupferkabeln. Das Gerät zeichnet sich durch ultrareine, rauscharme Signale, ein großes Farbdisplay und automatische Scanfunktionen aus und ist damit eines der benutzerfreundlichsten Geräte der Branche. Der 1205CXB bietet außerdem erweiterte Anschlussmöglichkeiten, wie beispielsweise einen USB-Anschluss für Datenexport und Akkuladung.

- Im April 2022 stellte Radiodetection Ltd. den 1205CXB Metallic Cable Analyzer TDR vor, ein hochpräzises Time Domain Reflectometer (TDR) zur schnellen und präzisen Ortung von Fehlern in Kupferkabeln. Das Gerät zeichnet sich durch ultrareine, rauscharme Signale, ein großes Farbdisplay und automatische Scanfunktionen aus und ist damit eines der benutzerfreundlichsten Geräte der Branche. Der 1205CXB bietet außerdem erweiterte Anschlussmöglichkeiten, wie beispielsweise einen USB-Anschluss für Datenexport und Akkuladung.

- Im Februar 2021 stellte RIDGID den SeekTech ST-305R vor, einen leistungsstarken und flexiblen Mehrfrequenzsender zur Ortung vergrabener Leiter wie Rohre, Kabel und Leitungen. Der ST-305R ist mit den RIDGID SeekTech- und NaviTrack-Empfängern kompatibel und bietet drei Betriebsmodi – Direktverbindung, Induktive Klemme und Induktiv – für eine präzise Ortung. Er unterstützt niedrige, mittlere und hohe Frequenzen von 1 bis 262 kHz und verfügt über eine Audiobestätigung zur Schaltkreisvalidierung. Der ST-305R kann mit einem 18-V-Li-Ionen-Akku oder sechs C-Zellen-Batterien betrieben werden und bietet so vielseitige Stromversorgungsoptionen für einen unterbrechungsfreien Einsatz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.