North America Ventilator Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.00 Billion

USD

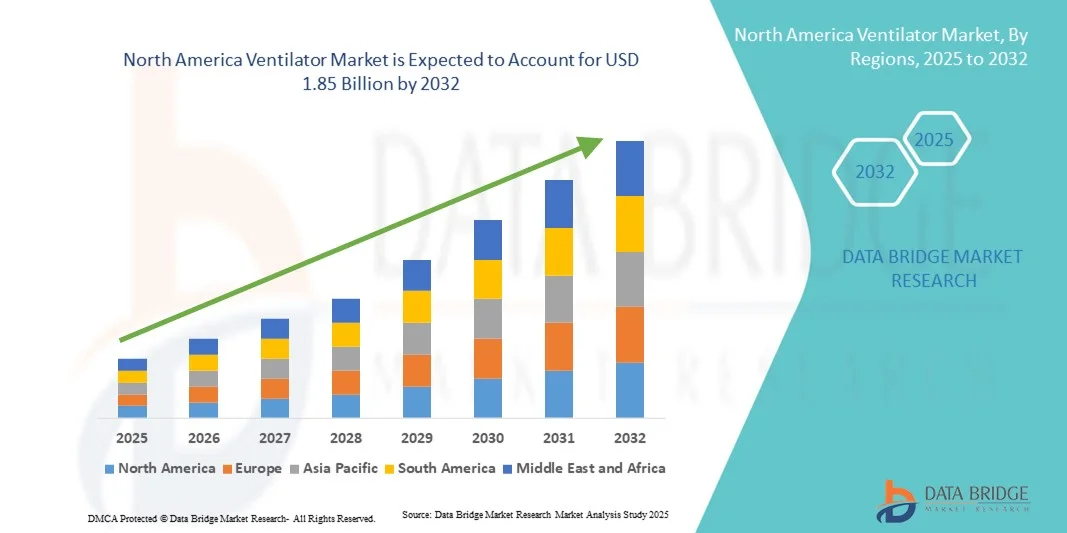

1.85 Billion

2024

2032

USD

1.00 Billion

USD

1.85 Billion

2024

2032

| 2025 –2032 | |

| USD 1.00 Billion | |

| USD 1.85 Billion | |

| % | |

|

Marktsegmentierung für Beatmungsgeräte in Nordamerika nach Mobilität (Intensivbeatmungsgeräte und tragbare/transportable Beatmungsgeräte), Schnittstelle (invasive und nicht-invasive Beatmung), Typ (Beatmungsgeräte für Erwachsene/Kinder und Säuglinge/Neugeborene), Sauerstoffzufuhr in die Lunge (mechanische Beatmungsgeräte mit positivem Druck und mechanische Beatmungsgeräte mit negativem Druck), Modus (kombinierte Beatmung, Beatmung mit Volumenmodus, Beatmung mit Druckmodus und andere), Endbenutzer (Krankenhäuser und Kliniken, häusliche Pflege, ambulante Pflegezentren und Rettungsdienste) – Branchentrends und Prognose bis 2032

Marktgröße für Beatmungsgeräte in Nordamerika

- Der nordamerikanische Beatmungsgerätemarkt hatte im Jahr 2024 einen Wert von 1,00 Milliarden US-Dollar und dürfte bis 2032 1,85 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch technologische Fortschritte bei Beatmungssystemen vorangetrieben, darunter die Integration von KI und IoT, die die Gerätefunktionalität und die Patientenüberwachung verbessern, sowie durch die steigende Prävalenz von Atemwegserkrankungen und die Nachfrage nach Lösungen für die häusliche Pflege.

- Darüber hinaus etabliert sich die zunehmende Verbreitung tragbarer und nicht-invasiver Beatmungsgeräte sowie intelligenter Beatmungsgeräte mit fortschrittlichen Sensoren und Konnektivität als unverzichtbare Lösungen sowohl im Krankenhaus als auch in der häuslichen Pflege und fördert damit das Wachstum der Branche erheblich.

Marktanalyse für Beatmungsgeräte in Nordamerika

- Beatmungsgeräte, die Patienten mit Atemwegserkrankungen mechanische Atemunterstützung bieten, werden in Krankenhäusern, Intensivstationen und in der häuslichen Pflege immer wichtiger, da sie für das Überleben der Patienten, ihre Überwachungsmöglichkeiten und die Integration mit fortschrittlichen Gesundheitstechnologien von entscheidender Bedeutung sind.

- Die steigende Nachfrage nach Beatmungsgeräten wird vor allem durch die zunehmende Verbreitung von Atemwegserkrankungen, die zunehmende Zahl älterer Menschen und die zunehmende Nutzung von Lösungen für die häusliche Gesundheitsversorgung sowie technologische Fortschritte wie KI-gestützte und vernetzte Beatmungssysteme angetrieben.

- Die Vereinigten Staaten dominierten den nordamerikanischen Beatmungsgerätemarkt mit dem größten Umsatzanteil von 84,7 % im Jahr 2024. Sie zeichnen sich durch eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure aus.

- Kanada dürfte im Prognosezeitraum aufgrund steigender Investitionen in die Gesundheitsinfrastruktur und der zunehmenden Verbreitung chronischer Atemwegserkrankungen das am schnellsten wachsende Land auf dem nordamerikanischen Beatmungsgerätemarkt sein.

- Das Segment der Intensivbeatmungsgeräte dominierte den nordamerikanischen Beatmungsgerätemarkt mit einem Marktanteil von 48,2 % im Jahr 2024, bedingt durch ihre entscheidende Rolle in der Intensivpflege und den anhaltenden Trend zur Aufrüstung auf fortschrittliche, funktionsreiche Beatmungssysteme

Berichtsumfang und Marktsegmentierung für Beatmungsgeräte in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke für Beatmungsgeräte in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Beatmungsgeräte in Nordamerika

Fortschritte bei KI-fähigen und vernetzten Beatmungsgeräten

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Beatmungsgerätemarkt ist die Integration von künstlicher Intelligenz (KI) und IoT-fähiger Konnektivität, die eine Echtzeitüberwachung der Vitalfunktionen von Patienten und eine automatische Anpassung der Beatmungseinstellungen ermöglicht.

- Beispielsweise integriert das Beatmungsgerät Hamilton-C6 KI-Algorithmen, um die Beatmungsparameter basierend auf der patientenspezifischen Lungenmechanik zu optimieren, wodurch die klinischen Ergebnisse verbessert und manuelle Eingriffe reduziert werden.

- Die Integration von KI in Beatmungsgeräte ermöglicht prädiktive Warnmeldungen, adaptive Unterstützungsmodi und verbesserte Patientensicherheit. Gleichzeitig ermöglichen vernetzte Funktionen die Fernüberwachung mehrerer Patienten. Beispielsweise nutzen Beatmungsgeräte von Philips Respironics Cloud-basierte Konnektivität, um die Fernüberwachung von Intensiv- und Heimpatienten zu ermöglichen.

- Die nahtlose Integration von Beatmungsgeräten in Krankenhausinformationssysteme und Fernüberwachungsplattformen erleichtert die zentrale Patientenverwaltung und ermöglicht es Ärzten, Einstellungen anzupassen und Trends über eine einzige Schnittstelle zu verfolgen.

- Dieser Trend zu intelligenteren, vernetzten und automatisierten Beatmungssystemen verändert die Erwartungen an die Atemtherapie. Unternehmen wie ResMed entwickeln KI-gestützte Beatmungsgeräte, die adaptive Beatmung und Fernbenachrichtigungen für Ärzte ermöglichen.

- Die Nachfrage nach Beatmungsgeräten mit KI- und Konnektivitätsfunktionen steigt in Krankenhäusern und der häuslichen Pflege rasant an, da Gesundheitsdienstleister zunehmend Wert auf Patientensicherheit, Betriebseffizienz und Fernversorgung legen.

Marktdynamik für Beatmungsgeräte in Nordamerika

Treiber

Steigende Prävalenz von Atemwegserkrankungen und steigende Nachfrage nach häuslicher Pflege

- Die zunehmende Zahl chronischer Atemwegserkrankungen und der wachsende Bedarf an Lösungen für die häusliche und Intensivpflege sind ein wichtiger Treiber für die Nachfrage nach Beatmungsgeräten in Nordamerika.

- So führte Medtronic beispielsweise im Jahr 2024 fortschrittliche Heimbeatmungsgeräte mit Fernüberwachung ein, um Patienten mit chronischen Atemwegserkrankungen zu unterstützen und so die Akzeptanzraten zu steigern.

- Angesichts der steigenden Patientenzahlen in Krankenhäusern und ambulanten Pflegediensten sind Beatmungsgeräte unverzichtbare Geräte, die lebensrettende Atemunterstützung, kontinuierliche Überwachung und datengesteuerte Behandlungsoptimierung bieten.

- Darüber hinaus erweitern die wachsende geriatrische Bevölkerung und das zunehmende Bewusstsein für die Gesundheit der Atemwege die Nutzerbasis von Beatmungsgeräten und unterstützen das langfristige Marktwachstum

- Der Komfort tragbarer Beatmungsgeräte, Telemonitoring-Funktionen und Smartphone-gesteuertes Management sind Schlüsselfaktoren für die Akzeptanz sowohl im Krankenhaus als auch in der häuslichen Pflege, während Verbesserungen der Gesundheitsinfrastruktur das Wachstum weiter beschleunigen.

- Zunehmende staatliche Initiativen und Erstattungsprogramme für die häusliche Beatmung schaffen zusätzliche Anreize für die Einführung und verringern finanzielle Hürden für Patienten und Anbieter.

- Technologische Kooperationen zwischen Beatmungsgeräteherstellern und Unternehmen im Bereich digitale Gesundheit ermöglichen Innovationen wie Ferndiagnose und vorausschauende Wartung und verbessern so die Gesamteffizienz des Systems.

Einschränkung/Herausforderung

Hohe Kosten und Komplexität der Einhaltung gesetzlicher Vorschriften

- Die hohen Anschaffungskosten moderner Beatmungsgeräte, einschließlich KI-fähiger und tragbarer Modelle, stellen weiterhin eine erhebliche Hürde für eine breite Akzeptanz dar, insbesondere bei kleineren Gesundheitsdienstleistern und Patienten in häuslicher Pflege.

- Beispielsweise können teure Beatmungsgeräte für Intensivstationen mit integrierten Überwachungssystemen für ländliche Krankenhäuser und kostenbewusste Pflegeeinrichtungen unerschwinglich sein und den Zugang einschränken.

- Strenge regulatorische Anforderungen und die Notwendigkeit einer FDA-Zulassung für Beatmungsgeräte, insbesondere für neuartige KI-gesteuerte Geräte, erhöhen die Komplexität und die Zeit, die für die Produkteinführung benötigt wird.

- Während die Preise für tragbare Beatmungsgeräte und Heimbeatmungsgeräte allmählich sinken, sind Premiummodelle mit erweiterten Funktionen wie adaptiver Beatmung und Fernkonnektivität immer noch teurer.

- Die Bewältigung dieser Herausforderungen durch kosteneffizientes Design, optimierte Regulierungswege und verbesserte Schulungen für Gesundheitsdienstleister wird entscheidend sein, um das Marktwachstum aufrechtzuerhalten und die Zugänglichkeit zu erweitern.

- Die Abhängigkeit von der Strom- und Konnektivitätsinfrastruktur für moderne Beatmungsgeräte kann deren Einsatz in abgelegenen oder ressourcenarmen Gebieten einschränken

- Die Gewährleistung der Cybersicherheit für vernetzte Beatmungsgeräte ist von entscheidender Bedeutung, da Schwachstellen in vernetzten Systemen Patientendaten offenlegen und die Gerätefunktionalität beeinträchtigen könnten, was möglicherweise das Vertrauen in diese Technologien untergräbt.

Marktumfang für Beatmungsgeräte in Nordamerika

Der Markt ist nach Mobilität, Schnittstelle, Typ, Sauerstoffzufuhr in die Lunge, Modus und Endbenutzer segmentiert.

- Von Mobility

Auf der Grundlage der Mobilität ist der Beatmungsgerätemarkt in Intensivbeatmungsgeräte und tragbare/transportable Beatmungsgeräte segmentiert. Das Segment der Intensivbeatmungsgeräte dominierte den Markt mit dem größten Umsatzanteil von 48,2 % im Jahr 2024, was auf ihre entscheidende Rolle auf Intensivstationen von Krankenhäusern zurückzuführen ist, wo schwerkranke Patienten eine kontinuierliche und präzise Atemunterstützung benötigen. Diese Beatmungsgeräte sind mit fortschrittlicher Überwachung, mehreren Beatmungsmodi und hoher Zuverlässigkeit ausgestattet, was sie bei akuten Atemwegserkrankungen unverzichtbar macht. Krankenhäuser bevorzugen diese Geräte aufgrund der hohen Abhängigkeit von Intensivpatienten von mechanischer Beatmung und der Möglichkeit, unterschiedliche Patientengruppen zu versorgen. Das Segment profitiert zudem von steigenden Investitionen in die Krankenhausinfrastruktur und den Ausbau von Intensivstationen in ganz Nordamerika. Darüber hinaus stärken laufende technologische Verbesserungen bei Intensivbeatmungsgeräten, einschließlich KI-gestützter Überwachung und Konnektivität, deren Nachfrage und Akzeptanz weiter.

Das Segment der tragbaren/transportablen Beatmungsgeräte wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage in der Notfallmedizin, der häuslichen Pflege und im Patiententransport. Ihr kompaktes Design, der Batteriebetrieb und die einfache Mobilität machen sie ideal für den Einsatz im Außendienst, im Krankenwagen und in der häuslichen Intensivpflege. Technologische Fortschritte bei leichten, KI-gestützten tragbaren Beatmungsgeräten unterstützen ihre Verbreitung zusätzlich. Das zunehmende Bewusstsein für die häusliche Atemunterstützung und der Trend zur dezentralen Patientenversorgung tragen maßgeblich zum schnellen Wachstum des Segments bei. Darüber hinaus fördern staatliche Initiativen zur Verbesserung der Notfallversorgung und steigende Investitionen in Patiententransporttechnologien das Marktwachstum.

- Nach Schnittstelle

Der Markt für Beatmungsgeräte ist nach Schnittstellen in invasive und nicht-invasive Beatmung unterteilt. Das Segment der invasiven Beatmung dominierte den Markt im Jahr 2024 aufgrund seines unverzichtbaren Einsatzes auf Intensivstationen und in der Intensivpflege, insbesondere bei Patienten mit schwerer Atemnot, die eine endotracheale oder tracheotomierte Versorgung benötigen. Diese Beatmungsgeräte ermöglichen eine präzise Kontrolle des Atemzugvolumens, der Sauerstoffkonzentration und des Atemwegsdrucks und gewährleisten so optimale Behandlungsergebnisse. Krankenhäuser und Fachkliniken bevorzugen invasive Beatmungsgeräte häufig aufgrund ihrer Vielseitigkeit bei unterschiedlichen Patientenzuständen und der Integration in Überwachungssysteme. Das Segment wird zudem durch die zunehmende Prävalenz chronischer Atemwegserkrankungen und den COVID-19-bedingten Ausbau der Intensivstationen unterstützt. Kontinuierliche Forschung und Entwicklung im Bereich der invasiven Beatmungstechnologie, einschließlich KI-gesteuerter Überwachung und automatisierter Alarmsysteme, stärkt die marktbeherrschende Stellung dieser Geräte.

Das Segment der nicht-invasiven Beatmung wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Einsatz in der häuslichen Pflege, der Notfallversorgung und in stationären Intensivstationen. Nicht-invasive Beatmungsgeräte reduzieren das Infektionsrisiko, bieten mehr Komfort für Patienten und können problemlos außerhalb der Intensivstation eingesetzt werden. Technologische Verbesserungen wie die maskenbasierte adaptive Beatmung und die Integration in Telemonitoring-Plattformen treiben ihre Verbreitung voran. Die zunehmende Präferenz der Patienten für eine weniger invasive Beatmung und der unterstützende Versicherungsschutz für Geräte zur häuslichen Pflege beschleunigen das Wachstum zusätzlich. Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Telemedizinanbietern verbessert zudem den Einsatz und die Effizienz nicht-invasiver Beatmungsgeräte.

- Nach Typ

Der Markt für Beatmungsgeräte ist nach Typ in Beatmungsgeräte für Erwachsene und Kinder sowie für Säuglinge und Neugeborene unterteilt. Das Segment der Beatmungsgeräte für Erwachsene und Kinder dominierte den Markt im Jahr 2024 aufgrund der größeren Patientenbasis und der höheren Nachfrage in Krankenhäusern, Intensivstationen und Notfallstationen. Diese Beatmungsgeräte bieten mehrere Beatmungsmodi und -einstellungen, die für unterschiedliche Atemwegserkrankungen sowohl bei Erwachsenen als auch bei älteren Kindern geeignet sind. Krankenhäuser priorisieren dieses Segment aufgrund des Bedarfs an flexiblen Anwendungen für mehrere Patienten, die sowohl Routine- als auch Akutversorgungsszenarien unterstützen. Die zunehmende Zahl chronischer Atemwegserkrankungen und die höhere Auslastung der Intensivstationen treiben die Nachfrage weiter an. Kontinuierliche Produktinnovationen und die Integration von KI-Überwachungstools stärken die Dominanz dieses Segments zusätzlich.

Das Segment der Beatmungsgeräte für Säuglinge und Neugeborene wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf steigende Investitionen in die Neugeborenenversorgung, die Zunahme von Frühgeburten und Fortschritte bei schonenden Beatmungstechnologien für empfindliche Lungensysteme zurückzuführen. Das Segment profitiert von einer stärkeren Nutzung in Neugeborenen-Intensivstationen und Entbindungskliniken, wo spezialisierte Pflege und präzise Atemunterstützung entscheidend sind. Innovationen wie tragbare Beatmungsgeräte für Neugeborene und erweiterte Überwachungsfunktionen kurbeln das Marktwachstum zusätzlich an. Ausweitung staatlicher Initiativen zur Verbesserung der Überlebensraten von Säuglingen und ein stärkeres Bewusstsein von Eltern und Gesundheitsdienstleistern unterstützen das Wachstum ebenfalls.

- Durch Sauerstoffzufuhr in die Lunge

Der Markt für Beatmungsgeräte unterteilt sich anhand der Sauerstoffzufuhr in Überdruck- und Unterdruckbeatmungsgeräte. Das Segment der Überdruckbeatmungsgeräte dominierte den Markt im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung auf Intensivstationen in Krankenhäusern, in der Notfallversorgung und in der häuslichen Pflege. Diese Beatmungsgeräte sorgen für einen kontrollierten Luftstrom in die Lunge und unterstützen so schwerkranke Patienten mit eingeschränkter Atemfunktion. Ihre Kompatibilität mit fortschrittlichen Beatmungsmodi, Überwachungssystemen und Alarmfunktionen macht sie in der Akutversorgung unverzichtbar. Die zunehmende Verbreitung von Atemwegserkrankungen und die hohe Zahl der Intensivstationsaufnahmen stärken den Marktanteil dieses Segments. Kontinuierliche technologische Innovationen, einschließlich KI-gestützter Beatmungsanpassungen, stärken seine Dominanz.

Das Segment der Unterdruckbeatmungsgeräte wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben von Innovationen im Bereich der nicht-invasiven, patientenfreundlichen Atemunterstützung und Rehabilitation. Das Segment profitiert vom steigenden Interesse an Alternativen zur herkömmlichen invasiven Beatmung, die ein geringeres Risiko beatmungsbedingter Komplikationen bieten. Die zunehmende Akzeptanz in der häuslichen Pflege und der langfristigen Patientenbetreuung treibt das Wachstum zusätzlich an. Das wachsende Bewusstsein für Patientenkomfort und die zunehmende Akzeptanz in der Rehabilitation und im ambulanten Bereich beschleunigen das Wachstum zusätzlich. Technologische Fortschritte bei tragbaren Unterdrucksystemen tragen ebenfalls zum Wachstum dieses Segments bei.

- Nach Modus

Der Beatmungsmarkt ist nach Beatmungsmodus segmentiert in kombinierte Beatmung, Volumenbeatmung, Druckbeatmung und weitere. Das Segment der kombinierten Beatmung dominierte den Markt im Jahr 2024 aufgrund seiner Flexibilität durch den Wechsel zwischen volumen- und druckgesteuerter Beatmung und eignet sich daher für Intensivpatienten mit wechselnden Beatmungsbedürfnissen. Krankenhäuser bevorzugen diese Beatmungsgeräte für Intensiv- und Notfallanwendungen, da sie die Patientenergebnisse verbessern und Komplikationen reduzieren. Die hohe Akzeptanz in Krankenhäusern der Tertiärversorgung und modernen Gesundheitszentren stärkt das Segment. Die Integration von KI für adaptive Beatmung und Echtzeitüberwachung festigt die Dominanz weiter.

Das Segment der Druckbeatmung wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch den Einsatz in der häuslichen Pflege und der nicht-invasiven Beatmung. Druckbeatmungsgeräte tragen dazu bei, Lungenverletzungen zu minimieren, sind in tragbaren Geräten einfacher zu handhaben und werden zunehmend von Patienten mit chronischen Atemwegserkrankungen bevorzugt. Das Segment profitiert zudem von technologischen Fortschritten wie KI-gestützter Druckanpassung und Telemonitoring-Funktionen. Die steigende Patientenpräferenz für nicht-invasive Beatmung und der wachsende Markt für häusliche Pflege tragen zu einer schnellen Akzeptanz bei. Die Zusammenarbeit zwischen Beatmungsgeräteherstellern und Anbietern digitaler Gesundheitslösungen unterstützt das Wachstum in diesem Segment ebenfalls.

- Nach Endbenutzer

Der Markt für Beatmungsgeräte ist nach Endnutzern in Krankenhäuser und Kliniken, häusliche Pflege, ambulante Versorgungszentren und Rettungsdienste unterteilt. Das Segment Krankenhäuser und Kliniken dominierte den Markt im Jahr 2024 aufgrund des dringenden Bedarfs an Beatmungsgeräten auf Intensivstationen, in Notaufnahmen und spezialisierten Pflegestationen. Hohe Patientenzahlen, die Prävalenz chronischer Atemwegserkrankungen und die Entwicklung der Gesundheitsinfrastruktur treiben den Umsatz dieses Segments. Krankenhäuser bevorzugen moderne Beatmungsgeräte, die mehrere Patiententypen und -modi unterstützen, um effektive Behandlungsergebnisse zu gewährleisten. Hohe Investitionen in den Ausbau der Intensivstationen und steigende Aufnahmen in die Akutversorgung untermauern die Marktdominanz. Kontinuierliche Forschung und Entwicklung im Bereich der Krankenhausbeatmungsgeräte stärkt die Akzeptanz zusätzlich.

Das Homecare-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die zunehmende Patientenpräferenz für häusliche Beatmung, Fortschritte bei tragbaren Beatmungsgeräten und unterstützende Erstattungsrichtlinien. Das steigende Bewusstsein für die Behandlung chronischer Atemwegserkrankungen, die alternde Bevölkerung und die Integration von Telemedizin fördern die Akzeptanz in der häuslichen Pflege zusätzlich. Tragbare, benutzerfreundliche Beatmungsgeräte mit Konnektivitätsfunktionen sind für dieses Segment besonders attraktiv. Die Ausweitung des Versicherungsschutzes für Homecare-Geräte und die zunehmende Patientenpräferenz für dezentrale Versorgung beschleunigen das Wachstum. Die Zusammenarbeit zwischen Beatmungsgeräteherstellern und Telemedizinanbietern steigert das Marktpotenzial im Homecare-Segment zusätzlich.

Regionale Analyse des nordamerikanischen Beatmungsgerätemarktes

- Die Vereinigten Staaten dominierten den nordamerikanischen Beatmungsgerätemarkt mit dem größten Umsatzanteil von 84,7 % im Jahr 2024. Sie zeichnen sich durch eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure aus.

- Gesundheitsdienstleister in der Region priorisieren Beatmungsgeräte mit KI-gestützter Überwachung, Fernkonnektivität und mehreren Beatmungsmodi, um optimale Patientenergebnisse sowohl in Krankenhäusern als auch in der häuslichen Pflege zu gewährleisten

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, starke staatliche Initiativen für Intensivpflege und häusliche Atemunterstützung sowie kontinuierliche Investitionen in technologische Fortschritte weiter unterstützt, wodurch Beatmungsgeräte als unverzichtbare medizinische Geräte für die akute und chronische Atemwegsversorgung etabliert werden.

Einblicke in den US-Markt für Beatmungsgeräte

Der US-Markt für Beatmungsgeräte erzielte 2024 mit 84,7 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die zunehmende Verbreitung von Atemwegserkrankungen, die steigende Nachfrage nach Beatmungsgeräten für Intensivstationen und die häusliche Pflege sowie eine fortschrittliche Gesundheitsinfrastruktur zurückzuführen. Krankenhäuser und Anbieter von häuslicher Pflege bevorzugen Beatmungsgeräte mit KI-gestützter Überwachung, Telemedizin-Integration und mehreren Beatmungsmodi, um die Behandlungsergebnisse der Patienten zu verbessern. Die zunehmende Bedeutung der häuslichen Beatmungspflege und der Notfallvorsorge treibt den Markt zusätzlich an. Darüber hinaus tragen staatliche Initiativen, Erstattungsrichtlinien der Versicherungen und kontinuierliche Investitionen in die Forschung und Entwicklung von Beatmungsgeräten erheblich zum Wachstum des Marktes bei.

Einblicke in den kanadischen Beatmungsgerätemarkt

Der kanadische Beatmungsgerätemarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der steigenden Zahl an Atemwegserkrankungen und der zunehmenden Nutzung von Heimbeatmungsgeräten. Das gut ausgebaute Gesundheitssystem des Landes und der starke Fokus auf die Intensivpflegeinfrastruktur fördern die Nutzung moderner Beatmungsgeräte. Kanadische Krankenhäuser und Kliniken setzen zudem zunehmend tragbare und nicht-invasive Beatmungsgeräte ein, um den Bedarf in der Notfall- und Heimpflege zu decken. Die staatliche Unterstützung von Innovationen im Gesundheitswesen sowie das wachsende Bewusstsein für chronische Atemwegserkrankungen kurbeln das Marktwachstum zusätzlich an.

Markteinblick in Beatmungsgeräte in Mexiko

Der mexikanische Beatmungsgerätemarkt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch steigende Investitionen in die Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für die Gesundheit der Atemwege. Die Nachfrage nach Beatmungsgeräten sowohl für den Krankenhaus- als auch für den Heimgebrauch steigt aufgrund der zunehmenden Zahl chronischer Atemwegserkrankungen und akuter Atemwegsinfektionen. Die Einführung moderner Beatmungsgeräte mit Fernüberwachung und KI-gestützten Funktionen in Mexiko beschleunigt das Marktwachstum zusätzlich. Darüber hinaus tragen die zunehmende Urbanisierung und eine wachsende Mittelschicht zu einer höheren Durchdringung von Krankenhäusern und Kliniken mit Beatmungsgeräten bei.

Marktanteil von Beatmungsgeräten in Nordamerika

Die nordamerikanische Beatmungsgerätebranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Koninklijke Philips NV (US)

- ResMed (USA)

- GE HealthCare. (USA)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Air Liquide (Frankreich)

- Fisher & Paykel Healthcare Limited (Neuseeland)

- Hill-Rom Holdings, Inc. (USA)

- ZOLL Medical Corporation (USA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Getinge AB (Schweden)

- Hamilton Medical (Schweiz)

- Vyaire Medical, Inc. (USA)

- Inspiration Healthcare Group plc. (USA)

- WEINMANN Emergency Medical Technology GmbH (Deutschland)

- VEXOS (Kanada)

- Broan-NuTone LLC (USA)

- Aero Healthcare AU Pty Ltd (Australien)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Beatmungsgerätemarkt?

- Im August 2025 erweiterte ResMed sein Portfolio im Beatmungsmarkt und konzentrierte sich auf die Verbesserung von Lösungen für die Atemwegsversorgung. Die strategischen Initiativen des Unternehmens zielen darauf ab, die wachsende Nachfrage nach fortschrittlicher Beatmungsunterstützung in Nordamerika zu bedienen.

- Im November 2024 gab CorVent Medical bekannt, dass sein Beatmungsgerät RESPOND die 510(k)-Zulassung der US-amerikanischen Gesundheitsbehörde FDA erhalten hat. Das als kostengünstige Lösung konzipierte Beatmungsgerät RESPOND soll eine einfache, sichere und intelligente Beatmung ermöglichen und so den Zugang zu hochwertiger Versorgung für Gesundheitssysteme, Anbieter und Patienten erweitern.

- Im Oktober 2024 brachte Nihon Kohden America das Beatmungssystem NKV-440 auf den Markt. Es bietet invasive und nicht-invasive Beatmung sowie High-Flow-Sauerstofftherapie in einem Gerät. Das System arbeitet ohne Wandluft oder Kompressoren und verfügt über ein turbinengetriebenes Design, das die Mobilität und Kosteneffizienz verbessert und so den Herausforderungen des modernen Gesundheitswesens gerecht wird.

- Im April 2024 schloss Philips eine Einigung mit dem US-Justizministerium und der FDA bezüglich des Rückrufs seiner Respironics-Beatmungsgeräte ab. Die Vereinbarung verpflichtet Philips Respironics, die Sanierung der betroffenen Geräte, die im Juni 2021 aufgrund potenzieller Risiken durch den Abbau des internen Schalldämpfungsschaums zurückgerufen wurden, zu priorisieren. Der Schwerpunkt liegt dabei auf den US-amerikanischen Niederlassungen, darunter mehreren Produktions- und Servicezentren in Pennsylvania. Philips

- Im Februar 2024 wurde Dräger für seine Innovationen im Bereich mechanischer Beatmungsgeräte mit dem Frost & Sullivan Best Practices Award 2024 ausgezeichnet. Das Unternehmen kündigte außerdem eine Forschungskooperation mit STIMIT zur Erforschung der beatmungsinduzierten Zwerchfelldystrophie (VIDD) an. Der Schwerpunkt liegt dabei auf der nicht-invasiven Zwerchfellstimulation zur Erhaltung der Zwerchfelldicke.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.