North America Virtual Reality Vr Health Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.67 Billion

USD

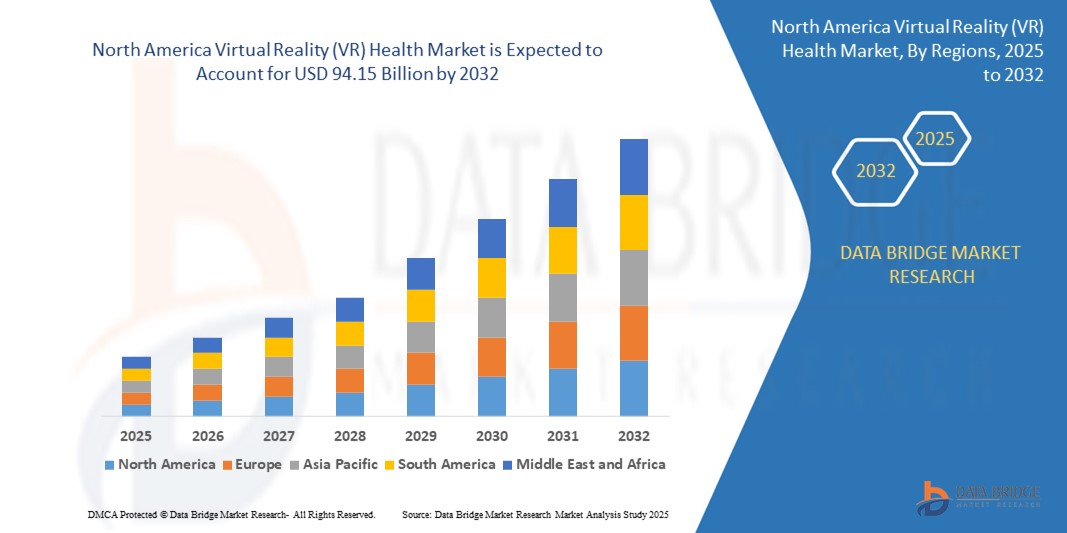

94.15 Billion

2024

2032

USD

9.67 Billion

USD

94.15 Billion

2024

2032

| 2025 –2032 | |

| USD 9.67 Billion | |

| USD 94.15 Billion | |

| % | |

|

Nordamerika: Marktsegmentierung für Virtual Reality (VR) im Gesundheitswesen nach Produkt (Hardware, Software und Services), Technologie (Head-Mounted-Technologie, Gestenverfolgungstechnologie, Projektor- und Displaywandtechnologie, auf Mobilgeräten basierend und andere), Anwendung (medizinische Aus- und Weiterbildung, Virtual-Reality-Expositionstherapie, Chirurgie, Patientenmanagement, Rehabilitation, Schmerzbehandlung und andere), Therapiebereich (kraniofaziale, kardiovaskuläre, Augenheilkunde, Lungenheilkunde, Neurologie, Schlafstörungen, Phobien, Sucht, posttraumatische Belastungsstörungen (PTBS) und andere), Endverbraucher (Krankenhäuser, Kliniken, chirurgische Zentren, ambulante chirurgische Zentren, Diagnosezentren, Rehabilitationszentren, Langzeitpflegeeinrichtungen, psychiatrische Einrichtungen und andere), Vertriebskanal (Direktausschreibungen, Einzelhandel und Drittanbieter) – Branchentrends und Prognose bis 2032

Virtual Reality (VR) Gesundheitsmarktgröße

- Der nordamerikanische Markt für Virtual Reality (VR) im Gesundheitswesen hatte im Jahr 2024 ein Volumen von 9,67 Milliarden US-Dollar und wird bis 2032 voraussichtlich 94,15 Milliarden US-Dollar erreichen , bei einer CAGR von 32,9 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Integration von Virtual Reality in Gesundheitsdienstleistungen vorangetrieben, die durch Fortschritte in der Immersionstechnologie, die zunehmende digitale Transformation in medizinischen Einrichtungen und den Bedarf an innovativen Lösungen in der medizinischen Ausbildung, Therapie und Patienteneinbindung vorangetrieben wird.

- Darüber hinaus beschleunigen die zunehmende Verbreitung psychischer Störungen, chronischer Schmerzen und die Nachfrage nach personalisierten, nicht-invasiven Behandlungsmöglichkeiten die Einführung VR-basierter Therapie und Rehabilitation. Diese konvergierenden Faktoren steigern den Wertbeitrag von VR im Gesundheitswesen erheblich und fördern so das Wachstum der Branche.

Virtual Reality (VR) Gesundheitsmarktanalyse

- Virtuelle Realität im Gesundheitswesen umfasst die Nutzung immersiver, computergenerierter Umgebungen zur Unterstützung klinischer Funktionen wie Operationssimulation, Expositionstherapie, Patientenmanagement und medizinischer Ausbildung. Sie ermöglicht Ärzten und Patienten die Interaktion mit 3D-Modellen zu Diagnose-, Trainings- oder Therapiezwecken.

- Die steigende Nachfrage nach VR im Gesundheitswesen basiert auf der Fähigkeit, realistische Simulationen zu liefern, das Trainingsrisiko zu reduzieren und die Behandlungsergebnisse zu verbessern. Anwendungen in den Bereichen psychische Gesundheit, Schmerzlinderung und Rehabilitation nehmen rasant zu, unterstützt durch steigende Investitionen, behördliche Genehmigungen und die Integration in gängige Versorgungsmodelle.

- Die USA dominierten den Gesundheitsmarkt für Virtual Reality (VR) mit einem Anteil von 36,5 % im Jahr 2024 aufgrund der Präsenz führender VR-Technologieanbieter, hoher Gesundheitsausgaben und der frühen Einführung immersiver Technologien in der medizinischen Ausbildung, Therapie und Rehabilitation.

- Kanada wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Gesundheitsmarkt für Virtual Reality (VR) sein, aufgrund steigender Investitionen in die digitale Gesundheitstransformation und starker staatlicher Unterstützung für Initiativen im Bereich psychische Gesundheit und Telerehabilitation.

- Das Softwaresegment dominierte den Markt mit einem Marktanteil von 42,5 % im Jahr 2024. Dies ist auf die steigende Nachfrage nach immersiven und anpassbaren VR-Anwendungen in Gesundheitsfunktionen wie chirurgischer Simulation, kognitiver Therapie und Patientenaufklärung zurückzuführen. Der Aufstieg KI-integrierter Plattformen, die verbesserte Softwarekompatibilität mit medizinischen Geräten und die Verlagerung hin zu Cloud-basierten VR-Lösungen haben die Akzeptanz weiter beschleunigt. Darüber hinaus machen kontinuierliche Software-Updates und Skalierbarkeit die VR-Anwendungen für Krankenhäuser, Kliniken und Ausbildungseinrichtungen kostengünstiger und zugänglicher.

Berichtsumfang und Marktsegmentierung für Virtual Reality (VR) im Gesundheitswesen

|

Eigenschaften |

Wichtige Markteinblicke im Bereich Virtual Reality (VR) im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Virtual Reality (VR) Gesundheitsmarkttrends

„Steigende Akzeptanz von VR in der Patientenversorgung“

- Der VR-Gesundheitsmarkt wächst rasant, da Gesundheitsdienstleister VR-Technologien für verschiedene Anwendungen in der Patientenversorgung einsetzen, darunter Schmerzmanagement, körperliche und kognitive Rehabilitation, Operationsplanung und Angstreduktion.

- Beispielsweise sind Unternehmen wie Osso VR, XRHealth, MindMaze und Technologiegiganten wie Microsoft Corporation und Meta Platforms, Inc. führend bei Innovationen im Bereich immersiver VR-Plattformen, die die Ergebnisse und das Engagement der Patienten durch realistische Simulationen und therapeutische Interventionen verbessern.

- Die zunehmende Integration von VR in die Telemedizin und die Fernüberwachung von Patienten verbessert den Zugang zur Gesundheitsversorgung für unterversorgte und ländliche Bevölkerungsgruppen, unterstützt die Kontinuität der Behandlung und reduziert Krankenhausaufenthalte

- Der zunehmende Einsatz von VR in der psychischen Gesundheitsfürsorge, einschließlich der Behandlung von PTBS, Angstzuständen und Phobien durch immersive Expositionstherapie, erweitert seine Rolle über die traditionelle körperliche Rehabilitation hinaus

- Fortschritte in der Hardware, wie leichte hochauflösende Headsets und KI-gestützte VR-Software, verbessern den Realismus und die klinische Wirksamkeit von VR-Lösungen und beschleunigen die klinische Akzeptanz

- Steigendes Bewusstsein bei medizinischem Fachpersonal und Patienten, kombiniert mit unterstützenden Richtlinien und Erstattungsrahmen, fördert die Integration von VR in die allgemeine Gesundheitsversorgung

Dynamik des Gesundheitsmarktes im Bereich Virtual Reality (VR)

Treiber

„Steigender Bedarf an psychischer Gesundheitsversorgung“

- Die zunehmende Verbreitung psychischer Störungen und die zunehmende Anerkennung der psychischen Gesundheit als Priorität treiben die Nachfrage nach VR-basierten Therapien voran, die ansprechend, effektiv und zugänglich sind.

- Beispielsweise entwickeln Technologieunternehmen für psychische Gesundheit wie MindMaze, AppliedVR und Psious VR-Plattformen, die auf Angstzustände, Depressionen, PTBS und Stressbewältigung zugeschnitten sind und Patienten helfen, ihre Erkrankungen durch immersive kognitive Verhaltenstherapie und Ablenkungstechniken zu überwinden.

- VR-Therapien ermöglichen personalisierte, expositionsbasierte Behandlungen, die traditionelle Barrieren wie soziale Stigmatisierung und eingeschränkten Zugang zu Therapeuten überwinden

- Gesundheitsdienstleister nutzen VR als Ergänzung zu herkömmlichen psychiatrischen und psychologischen Methoden und verbessern so die Patiententreue und die Behandlungsergebnisse.

- Öffentliche und private Gesundheitssysteme investieren zunehmend in VR-Lösungen für die psychische Gesundheit, um die Kosten für Krankenhausaufenthalte zu senken und die Möglichkeiten der Fernversorgung zu verbessern

Einschränkung/Herausforderung

„Hohe Anfangsinvestition“

- Der Einsatz von VR-Gesundheitslösungen ist mit erheblichen Vorlaufkosten für die Beschaffung von Hardware, Softwareentwicklung, klinische Integration und Schulung verbunden, was die breite Akzeptanz insbesondere in kleineren Kliniken oder Umgebungen mit geringen Ressourcen einschränkt.

- Beispielsweise müssen Institutionen, die mit Premium-VR-Technologieanbietern wie Microsoft HoloLens, Oculus (Meta) und spezialisierten Plattformen wie Osso VR zusammenarbeiten, oft hohe Anfangskosten für die Anschaffung von Headsets, die Entwicklung maßgeschneiderter medizinischer Inhalte und die Integration von VR in die bestehende IT-Infrastruktur des Gesundheitswesens aufbringen.

- Laufende Wartung, Software-Updates und Mitarbeiterschulungen erfordern kontinuierliche finanzielle und betriebliche Verpflichtungen und erhöhen die Gesamtbetriebskosten.

- Die eingeschränkten Erstattungsrichtlinien der Versicherungen für VR-Behandlungen verringern den Anreiz für Gesundheitsdienstleister, massiv in diese Technologien zu investieren.

- Das sich entwickelnde regulatorische Umfeld für die Zulassung medizinischer Geräte und den Schutz von Gesundheitsdaten führt zu zusätzlichen Compliance-Kosten und Unsicherheit bei der Einführung von VR-Gesundheitslösungen

Umfang des Gesundheitsmarktes für Virtual Reality (VR)

Der Markt ist nach Produkt, Technologie, Anwendung, Therapiebereich, Endverbraucher und Vertriebskanal segmentiert.

- Nach Produkt

Der nordamerikanische VR-Gesundheitsmarkt ist produktbezogen in Hardware, Software und Dienstleistungen unterteilt. Das Softwaresegment hatte 2024 mit 42,5 % den größten Marktanteil, vor allem aufgrund der steigenden Nachfrage nach immersiven und anpassbaren VR-Anwendungen in Gesundheitsfunktionen wie Operationssimulation, kognitiver Therapie und Patientenaufklärung. Der Aufstieg KI-integrierter Plattformen, die verbesserte Softwarekompatibilität mit medizinischen Geräten und die Umstellung auf Cloud-basierte VR-Lösungen haben die Akzeptanz weiter beschleunigt. Darüber hinaus machen kontinuierliche Software-Updates und Skalierbarkeit die Anwendung für Krankenhäuser, Kliniken und Ausbildungseinrichtungen kostengünstiger und zugänglicher.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach VR-Content-Entwicklung, Softwareintegration, Schulung und Wartung. Da immer mehr Gesundheitseinrichtungen VR-basierte Lösungen einsetzen, spielen Dienstleister eine entscheidende Rolle bei der Anpassung und Unterstützung von End-to-End-Implementierungen, was diesem Segment deutlichen Auftrieb verleiht.

- Nach Technologie

Der Markt ist technologisch in Head-Mounted-Technologie, Gestenverfolgungstechnologie, Projektor- und Displaywandtechnologie, mobile Geräte und weitere Technologien unterteilt. Das Segment der Head-Mounted-Technologie hatte 2024 den größten Umsatzanteil, da es dank seiner immersiven Fähigkeiten und seiner Effektivität bei der Simulation realer klinischer Umgebungen eingesetzt wird. Diese Geräte werden häufig für chirurgische Simulationen, Expositionstherapie und Rehabilitation eingesetzt und ermöglichen eine intensive sensorische Beteiligung und eine verbesserte Verfahrensgenauigkeit.

Das Segment der Gestenverfolgungstechnologie wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach nicht-invasiven, interaktiven VR-Systemen. Diese Systeme ermöglichen eine natürliche Benutzerinteraktion, was insbesondere in der Physiotherapie und der neurologischen Rehabilitation von Vorteil ist, da die Echtzeit-Bewegungsverfolgung die therapeutischen Ergebnisse verbessert.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen in medizinische Aus- und Weiterbildung, Virtual-Reality-Expositionstherapie, Chirurgie, Patientenmanagement, Rehabilitation, Schmerztherapie und weitere Bereiche unterteilt. Das Segment medizinische Aus- und Weiterbildung dominierte im Jahr 2024 und spiegelt den starken Fokus der Region auf die Verbesserung der medizinischen Kompetenz durch simulationsbasiertes Lernen wider. Akademische Einrichtungen und Krankenhäuser setzen zunehmend VR-Tools ein, um medizinisches Fachpersonal in komplexen Verfahren zu schulen, ohne die Patientensicherheit zu gefährden.

Rehabilitation wird bis 2032 voraussichtlich das am schnellsten wachsende Segment sein, unterstützt durch die Wirksamkeit von VR bei der Wiederherstellung motorischer Funktionen, der kognitiven Therapie und der Rehabilitation nach Verletzungen. Die Möglichkeit, Programme individuell anzupassen und den Patientenfortschritt in Echtzeit zu verfolgen, macht VR zu einer bevorzugten Wahl in Rehabilitationszentren.

- Nach Therapiebereich

Basierend auf den Therapiebereichen wird der Markt in die Bereiche Kraniofazial, Herz-Kreislauf, Augenheilkunde, Lungenheilkunde, Neurologie, Schlafstörungen, Phobien, Sucht, Posttraumatische Belastungsstörungen (PTBS) und andere unterteilt. Der neurologische Bereich erzielte 2024 den größten Umsatzanteil, was auf die hohe Prävalenz von Erkrankungen wie Schlaganfall, Parkinson und Multipler Sklerose in der Region zurückzuführen ist. VR-basierte neurologische Therapien unterstützen die Neuroplastizität und motorische Rehabilitation und verbessern die Genesung der Patienten deutlich.

Das PTBS-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, unterstützt durch die zunehmende klinische Validierung der VR-Expositionstherapie bei der Behandlung von Kriegsveteranen und Traumapatienten. Die immersive und kontrollierte Umgebung der VR ermöglicht eine sichere erneute Exposition und hilft Patienten, sich schrittweise mit traumatischen Erinnerungen auseinanderzusetzen und diese zu verarbeiten.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Kliniken, Operationszentren, ambulante Operationszentren, Diagnosezentren, Rehabilitationszentren, Langzeitpflegeeinrichtungen, psychiatrische Einrichtungen und weitere segmentiert. Krankenhäuser erwirtschafteten 2024 den größten Umsatzanteil, da sie frühzeitig fortschrittliche VR-Technologien für Operationsplanung, Training und Patienteneinbindung einsetzten. Die Budgetzuweisungen für technologiegestützte Versorgungsmodelle in großen Krankenhaussystemen verstärken diese Dominanz zusätzlich.

Rehabilitationszentren werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Effektivität von VR-Tools bei der Verbesserung der Ergebnisse der Physiotherapie und der Patientenmotivation. Diese Zentren setzen zunehmend auf gamifizierte VR-Plattformen zur Schmerzablenkung, zum Mobilitätstraining und zur Fortschrittsüberwachung.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in Direktausschreibungen, Einzelhandelsverkäufe und Drittanbieter unterteilt. Das Segment der Direktausschreibungen dominierte den Markt im Jahr 2024, da Großaufträge von Krankenhäusern und öffentlichen Gesundheitseinrichtungen weiterhin ein wichtiger Treiber sind. Staatlich geförderte Initiativen und Forschungsprogramme beschaffen VR-Lösungen häufig über Direktverträge und gewährleisten so eine großvolumige Bereitstellung.

Der Einzelhandel wird bis 2032 voraussichtlich der am schnellsten wachsende Vertriebskanal sein, angetrieben durch die zunehmende Verfügbarkeit von VR-Gesundheitsprodukten über E-Commerce-Plattformen und autorisierte Einzelhandelsgeschäfte. Das zunehmende Bewusstsein und die zunehmende Selbstkontrolle der Verbraucher führen auch zum Kauf von VR-Geräten zur Schmerzlinderung, kognitiven Therapie und geführten Meditation.

Regionale Analyse des Gesundheitsmarktes für virtuelle Realität (VR)

- Die USA dominierten den Virtual Reality (VR)-Gesundheitsmarkt mit dem größten Umsatzanteil von 36,5 % im Jahr 2024, getrieben durch die Präsenz führender VR-Technologieanbieter, hohe Gesundheitsausgaben und die frühe Einführung immersiver Technologien in der medizinischen Ausbildung, Therapie und Rehabilitation.

- Das Land profitiert von der engen Zusammenarbeit zwischen Technologieunternehmen und Gesundheitseinrichtungen, die eine schnelle Integration von VR in klinische Arbeitsabläufe, chirurgische Ausbildung und Schmerztherapie ermöglicht. Große Universitäten und Krankenhäuser nutzen VR-Plattformen zunehmend für interaktives Lernen, Patienteneinbindung und psychische Behandlung.

- Die staatliche Förderung digitaler Gesundheitsinnovationen sowie die steigende Nachfrage nach nicht-invasiven Behandlungsmethoden und personalisierter Pflege beschleunigen das Marktwachstum weiter. Der zunehmende Einsatz von VR bei PTBS, Phobienbehandlung und Physiotherapie fördert die Akzeptanz in allen Bereichen des Gesundheitswesens weiter.

Einblicke in den Gesundheitsmarkt für Virtual Reality (VR) in Kanada

Kanada wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) im nordamerikanischen VR-Gesundheitsmarkt verzeichnen. Dies ist auf steigende Investitionen in die digitale Gesundheitstransformation und die starke staatliche Unterstützung von Initiativen im Bereich der psychischen Gesundheit und Telerehabilitation zurückzuführen. Programme wie der kanadische Digital Health Interoperability Action Plan und regionale Fördermittel für VR in der Physiotherapie und Operationsplanung treiben die Akzeptanz voran. Forschungszentren in Ontario und British Columbia fördern die Entwicklung lokaler VR-Lösungen, die auf öffentliche Gesundheitssysteme zugeschnitten sind.

Einblicke in den Gesundheitsmarkt für Virtual Reality (VR) in Mexiko

In Mexiko wird zwischen 2025 und 2032 ein stetiges Wachstum des VR-Gesundheitsmarktes erwartet. Unterstützt wird dies durch den Ausbau der privaten Gesundheitsinfrastruktur und das steigende Interesse an erschwinglichen VR-basierten Therapieinstrumenten. Die städtischen Krankenhäuser und Fachkliniken des Landes beginnen, VR zur Schmerzlinderung, Physiotherapie und psychischen Unterstützung einzusetzen. Öffentlich-private Partnerschaften und Kooperationen mit US-Technologieunternehmen unterstützen zudem Pilotprogramme für den VR-Einsatz in der Patientenaufklärung und postoperativen Versorgung und stärken so schrittweise das Ökosystem für immersive Gesundheitstechnologien.

Marktanteile im Gesundheitswesen im Bereich Virtual Reality (VR)

Die Virtual Reality (VR)-Gesundheitsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- SyncThink Inc (USA)

- AppliedVR (USA)

- Koninklijke Philips NV (Niederlande)

- EchoPixel (USA)

- Psious (Spanien)

- Firsthand Technology Inc (USA)

- MindMaze Inc (Schweiz)

- Augmedix, Inc (USA)

- VirtaMed AG (Schweiz)

- Vivid Vision, Inc (USA)

- Osso VR, Inc (USA)

- ImmersiveTouch, Inc (USA)

- CAE Inc (Kanada)

- Microsoft (US)

- General Electric (USA)

- Medical Realities Ltd (Großbritannien)

- Siemens Healthineers (Deutschland)

- Facebook (USA)

Neueste Entwicklungen auf dem nordamerikanischen Virtual Reality (VR)-Gesundheitsmarkt

- Im Juli 2025 kooperierte DataArt, ein globales Softwareentwicklungsunternehmen mit Spezialisierung auf Daten, Analytik und KI, mit der deutschen Lab E GmbH (unter der Marke „virtuallythere“), um eine Virtual-Reality-Plattform der nächsten Generation speziell für Psychotherapeuten vorzustellen. Diese Zusammenarbeit stellt einen großen Fortschritt im Bereich der digitalen psychischen Gesundheit dar, da das VR-System eine immersive, klinisch validierte Expositionstherapie für Erkrankungen wie Angstzustände, Depressionen und stressbedingte Störungen bietet. Durch die Integration fortschrittlicher Softwareentwicklung mit Behandlungsprotokollen für psychische Gesundheit soll diese Plattform die Skalierbarkeit, Zugänglichkeit und Personalisierung der Therapie deutlich verbessern und die Akzeptanz von VR-Tools in der verhaltenstherapeutischen Behandlung in Europa und darüber hinaus fördern.

- Im September 2022 leistete Novant Health Pionierarbeit bei der Integration von KI-gestützter virtueller Realität in die Führungskräfteentwicklung und startete sein erstes VR-basiertes Trainingsprogramm für Führungskräfte im Gesundheitswesen. Diese Initiative demonstrierte den wachsenden Nutzen von VR über klinische und pädagogische Anwendungen hinaus in der Organisationsentwicklung. Durch die Nutzung immersiver Szenarien und Echtzeit-Entscheidungssimulationen setzte das Programm einen Präzedenzfall dafür, wie Gesundheitseinrichtungen Führungskompetenzen und Teamleistung stärken können. Der Start stärkte die internen Führungskompetenzen von Novant Health und unterstrich zugleich die wachsende Nachfrage nach VR-gestützten Soft-Skill-Trainings im Gesundheitswesen.

- Im Juni 2022 revolutionierte MediSim die medizinische Ausbildung in Indien mit der Einrichtung des ersten vollautomatischen Virtual-Reality-Labors des Landes am Puducherry Institute of Medical Sciences (PIMS), das speziell für MBBS-Studierende konzipiert wurde. Diese bahnbrechende Entwicklung markierte einen Wandel hin zu immersivem, praxisorientiertem medizinischem Lernen in der indischen Gesundheitsausbildung. Durch die Simulation komplexer klinischer Szenarien in einer risikofreien Umgebung soll das VR-Labor die diagnostische Genauigkeit, die Verfahrenssicherheit und die klinische Vorbereitung zukünftiger Ärzte verbessern. Die Initiative ebnete den Weg für eine breitere Integration immersiver Technologien an medizinischen Hochschulen im ganzen Land und förderte das Wachstum von VR in der akademischen Gesundheitsausbildung.

- Im August 2021 stärkte AppliedVR seine klinische Glaubwürdigkeit und Marktpräsenz durch die Zusammenarbeit mit Curebase zur Durchführung von fünf VR-basierten klinischen Studien zur Behandlung chronischer Schmerzen. Ziel der Zusammenarbeit war es, mithilfe der dezentralen Studienplattform von Curebase praxisnahe Belege für die Wirksamkeit von VR als Therapieform zu erbringen. Dieser strategische Schritt trug maßgeblich dazu bei, die Rolle von VR als praktikables digitales Therapeutikum zu untermauern und AppliedVR zu einer breiteren klinischen Akzeptanz und potenzieller regulatorischer Unterstützung zu verhelfen. Er unterstrich zudem die entscheidende Rolle der empirischen Validierung für die zunehmende Akzeptanz von VR im Mainstream-Gesundheitswesen.

- Im April 2021 entwickelte SyncThink Inc. gemeinsam mit Pico Interactive und Tobii eine fortschrittliche Virtual-Reality-Lösung, die Gehirngesundheitsüberwachung und Leistungsmessung integriert. Die Lösung kombinierte die Neurotechnologie von SyncThink mit dem Eye-Tracking von Tobii und der VR-Hardware von Pico und zielte auf Anwendungen in der kognitiven Diagnostik und neurologischen Rehabilitation ab. Diese Zusammenarbeit adressierte die wachsende Nachfrage von Verbrauchern und Klinikern nach nicht-invasiven Diagnoseinstrumenten, insbesondere in der Sportmedizin und Neurorehabilitation. Die Partnerschaft betonte die Konvergenz von Hardware und kognitiver Analytik, trieb Innovationen in der VR-basierten Hirngesundheitsdiagnostik voran und verbesserte deren kommerzielle und klinische Realisierbarkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.