North America White Fused Alumina Market

Marktgröße in Milliarden USD

CAGR :

%

USD

158.83 Million

USD

209.14 Million

2025

2033

USD

158.83 Million

USD

209.14 Million

2025

2033

| 2026 –2033 | |

| USD 158.83 Million | |

| USD 209.14 Million | |

| % | |

|

Marktsegmentierung für weißes Schmelztonerde in Nordamerika nach Produkttyp (Makrogranulat, Mikrogranulat & Pulver, Spezialqualitäten, Sonstige), Herstellungsverfahren (Elektrolichtbogenofen, Brechen, Klassieren & Sortieren, Nachbehandlung, Sonstige), Funktion (Schneiden & Schleifen (Schleifmittel), Feuerfestfunktion (Wärme-/Verschleißbeständigkeit), Keramischer Zusatzstoff/Füllstoff, Polieren & Läppen, Strahlen & Oberflächenvorbereitung, Rutschhemmendes Zuschlagmaterial, Sonstige), Anwendung (Schleifmittel, Feuerfestmaterialien, Keramik & Hochleistungswerkstoffe, Polieren, Läppen & Veredeln, Sonstige), Endverwendung (Metall & Metallurgie, Automobil & Transport, Maschinenbau & Schwermaschinen, Bauwesen & Infrastruktur, Energie (Öl & Gas, Stromerzeugung), Luft- & Raumfahrt & Verteidigung, Elektronik & Halbleiter, Sonstige), Vertriebskanal (direkt und indirekt) – Branchentrends und Prognose bis 2033

Marktgröße für weißes Schmelzaluminiumoxid in Nordamerika

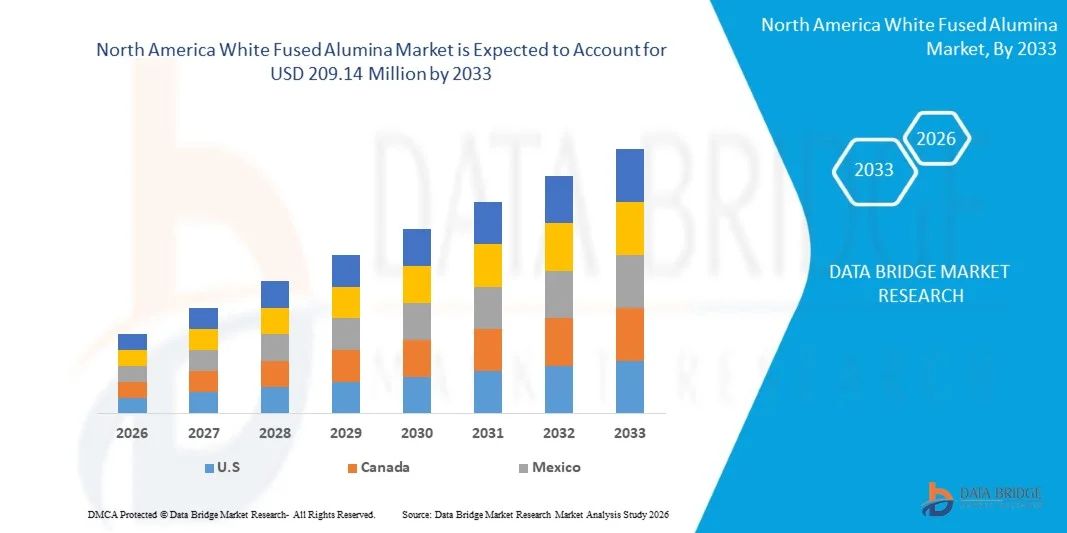

- Der nordamerikanische Markt für weißes Schmelzaluminiumoxid hatte im Jahr 2025 einen Wert von 158,83 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 209,14 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,71 % im Prognosezeitraum entspricht.

- Der nordamerikanische Markt für weißes Schmelzaluminiumoxid (Weißaluminiumoxid) umfasst ein hochreines, synthetisches Aluminiumoxid, das durch Schmelzen von hochwertigem Aluminiumoxid in einem Elektrolichtbogenofen bei extrem hohen Temperaturen hergestellt wird. Weißes Schmelzaluminiumoxid zeichnet sich durch seine Härte, thermische Stabilität und chemische Inertheit aus und eignet sich daher für abrasive Anwendungen, feuerfeste Werkstoffe, Keramik, Polieren und Oberflächenveredelung. Es findet breite Anwendung in Branchen wie der Metall- und Metallurgieindustrie, der Automobilindustrie, dem Bauwesen, der Elektronik und der Luft- und Raumfahrt und dient Funktionen wie Schneiden, Schleifen, Läppen sowie der Verbesserung der thermischen und Verschleißfestigkeit.

- Das Wachstum des nordamerikanischen Marktes für weißes Schmelzkorund wird durch die steigende Nachfrage aus Schlüsselbranchen wie dem Bauwesen, der Automobilindustrie und der industriellen Fertigung angetrieben, wo hochwertige Schleifmittel, feuerfeste Werkstoffe und Poliermittel unerlässlich sind. Diese Branchen sind auf langlebige und effiziente Lösungen auf Aluminiumoxidbasis für Anwendungen wie Schneiden, Schleifen, Oberflächenbearbeitung sowie thermische und Verschleißbeständigkeit angewiesen, was die breite Akzeptanz und Marktexpansion in Nordamerika fördert.

Marktanalyse für weißes Schmelzaluminiumoxid in Nordamerika

- Technologische Fortschritte wie energieeffiziente Elektrolichtbogenöfen, verbesserte Kalzinierungs- und Schmelzprozesse, fortschrittliche Verfahren zur Entfernung von Verunreinigungen und eine präzisere Partikelgrößenkontrolle verbessern die Produktreinheit, den Weißgrad und die Konsistenz. Diese Verbesserungen fördern die Anwendung in den Bereichen Schleifmittel, Feuerfestmaterialien, Keramik und Präzisionspolierverfahren.

- Es bestehen weiterhin Herausforderungen, darunter die Volatilität der Aluminiumoxid- und Energiepreise, der hohe Energieverbrauch beim Schmelzprozess sowie strengere Umwelt- und Emissionsvorschriften, die die Betriebskosten erhöhen. Die Abhängigkeit von einer zuverlässigen Strominfrastruktur und die Konkurrenz durch alternative Schleifmittel wie braunes Schmelzaluminiumoxid und synthetische Alternativen schränken das Wachstum ebenfalls ein.

- Es wird erwartet, dass die USA mit einem Marktanteil von 83,07 % dominieren und im Prognosezeitraum von 2026 bis 2033 mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,86 % wachsen werden. Dies ist auf ein starkes Wachstum im verarbeitenden Gewerbe, eine große Nachfrage nach Schleifmitteln und Feuerfestmaterialien, expandierende Bau- und Metallurgiesektoren, eine kostengünstige Produktion, reichlich vorhandene Rohstoffe und einen raschen Kapazitätsausbau zurückzuführen.

- Im Jahr 2026 wird erwartet, dass das Segment der Makrogrits mit einem Marktanteil von 50,51 % dominieren wird. Dies ist auf den umfangreichen Einsatz in Anwendungen wie dem Schwerlastschleifen, Schneiden, Strahlen und in der Feuerfestindustrie zurückzuführen, wo hohe Festigkeit, thermische Stabilität und eine gleichmäßige Partikelgröße für die industrielle Leistungsfähigkeit unerlässlich sind.

Berichtsgegenstand und Marktsegmentierung für weißes Schmelzaluminiumoxid in Nordamerika

|

Attribute |

Wichtige Markteinblicke in weißes Schmelztonerde |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für weißes Schmelzaluminiumoxid in Nordamerika

„Einführung fortschrittlicher Prozessautomatisierungs- und Hochreinheitsproduktionstechnologien“

- Hersteller integrieren zunehmend automatisierte Steuerungssysteme für Elektrolichtbogenöfen, Echtzeit-Prozessüberwachung und KI-gestützte Qualitätsanalysen, um gleichmäßige Schmelztemperaturen, eine engere Korngrößenverteilung und eine höhere Aluminiumoxidreinheit zu erreichen und so Chargenvariabilität und Defekte zu reduzieren.

- Dieser Trend wird durch die steigende Nachfrage der Schleifmittel-, Feuerfest-, Keramik- und Elektronikindustrie nach einheitlichen, hochleistungsfähigen weißen Schmelzaluminiumoxid-Sorten angetrieben, die strengere technische und regulatorische Spezifikationen erfüllen. KI-gestützte Rekonstruktionsalgorithmen senken die Strahlendosis deutlich und verbessern gleichzeitig die Bildqualität, wodurch PET-CT-Untersuchungen sicherer und für eine breitere Patientengruppe zugänglicher werden.

- Fortschrittliche Kühl-, Zerkleinerungs- und Klassiertechnologien verbessern die Ausbeuteeffizienz und ermöglichen die Herstellung anwendungsspezifischer Makro- und Mikrogranulate, wodurch die Gesamtproduktleistung gesteigert wird.

- Darüber hinaus helfen digitalisierte Produktionsplanung, automatisierte Materialhandhabung und vorausschauende Wartungssysteme den Herstellern, energieintensive Prozesse zu steuern, Ausfallzeiten zu minimieren und die Betriebskosten zu kontrollieren.

Marktdynamik von weißem Schmelztonerde in Nordamerika

Treiber

„Steigende Nachfrage aus der Eisen- und Stahlindustrie“

- Die steigende Nachfrage der Eisen- und Stahlindustrie gilt als einer der wichtigsten Treiber des nordamerikanischen Marktes für weißes Schmelzaluminiumoxid. Weißes Schmelzaluminiumoxid findet breite Anwendung in feuerfesten Materialien, die für Stahlherstellungsprozesse unerlässlich sind, darunter Pfannenauskleidungen, Schieberrohrauskleidungen, Verteilerdüsen und hochtemperaturbeständige, verschleißfeste Bauteile. Da die Rohstahlproduktion in den wichtigsten Produktionsnationen weiter zunimmt und in aufstrebenden Regionen neue Kapazitätserweiterungen angekündigt werden, steigt der Bedarf an leistungsstarken feuerfesten Rohstoffen. Die Umstellung auf höherwertige Stahlsorten, längere Ofenlaufzeiten und reduzierte Stillstandszeiten haben die Abhängigkeit von hochwertigen, aluminiumoxidbasierten Feuerfestmaterialien zusätzlich verstärkt.

- Es wird gefolgert, dass der Aufwärtstrend der nordamerikanischen Rohstahlproduktion maßgeblich zur Steigerung des Verbrauchs von weißem Schmelzaluminiumoxid beigetragen hat. Mit der Ausweitung der Stahlproduktion steigt der Verschleiß der Feuerfestmaterialien proportional an, was zu häufigeren Austauschzyklen für die in Öfen, Gießpfannen und Verteilergefäßen benötigten aluminiumoxidbasierten Feuerfestmaterialien führt. Politisch bedingte Kapazitätserweiterungen, die Modernisierung älterer Stahlwerke und höhere Betriebsintensitäten haben die Nachfrage nach weißem Schmelzaluminiumoxid insgesamt verstärkt.

- Das anhaltende Produktionswachstum in führenden Stahlproduktionsländern deutet darauf hin, dass der Bedarf an Feuerfestmaterialien weiterhin strukturell an den Wachstumspfad des Stahlsektors gekoppelt sein wird. Folglich dürfte die steigende Stahlproduktion die starke und planbare langfristige Nachfrage nach weißem Schmelztonerde in nordamerikanischen metallurgischen Anwendungen aufrechterhalten.

Gelegenheit

„Wachstum in der Nichteisenmetall- und Glasindustrie“

- Das robuste Wachstum der Nichteisenmetall- und Glasindustrie bietet dem nordamerikanischen Markt für weißes Schmelzaluminiumoxid erhebliche Chancen, da weißes Schmelzaluminiumoxid ein wichtiger Rohstoff für Feuerfestmaterialien, Schleifmittel und industrielle Verarbeitungsanwendungen in diesen expandierenden Branchen ist. Die steigende Nachfrage nach Nichteisenmetallen wie Aluminium, Kupfer und Zink, angetrieben durch Industrialisierung, Elektromobilität, Infrastruktur für erneuerbare Energien und Bautätigkeiten, erhöht den Bedarf an Polier-, Schleif- und Feuerfestlösungen, die auf Produkten auf Basis von weißem Schmelzaluminiumoxid beruhen.

- Die Expansion der Glasindustrie, gestützt durch wachsende Aktivitäten im Bau-, Automobil-, Konsumgüter- und Verpackungssektor, fördert den steigenden Verbrauch hochwertiger Schleifmittel und feuerfester Komponenten in Glasschmelz- und Veredelungsprozessen. Diese Trends stärken gemeinsam die Nachfrage nach weißem Schmelztonerde, indem sie das Rohstoffwachstum mit den Anforderungen der Endverbraucherindustrie verknüpfen, die Marktchancen verbessern und Investitionen in Produktionskapazitäten und technologische Innovationen entlang der Wertschöpfungsketten rechtfertigen.

- Die anhaltende Expansion der Nichteisenmetall- und Glasindustrie bietet dem nordamerikanischen Markt für weißes Schmelzkorund bedeutende Chancen, da die Nachfrage nach wichtigen Endanwendungen, die die Eigenschaften von weißem Schmelzkorund nutzen, steigt. Mit dem Wachstum der Nichteisenmetallproduktion, bedingt durch Infrastrukturentwicklung, Elektrifizierung und Diversifizierung der Fertigungsprozesse, wächst auch der Bedarf an Hochleistungs-Feuerfestmaterialien und Schleifmitteln für die Metallverarbeitung.

Zurückhaltung/Herausforderung

„ Umweltvorschriften und Kosten der Einhaltung “

- Umweltauflagen und die damit verbundenen Kosten stellen ein wesentliches Hemmnis für das Wachstum des nordamerikanischen Marktes für weißes Schmelzkorund dar, insbesondere aufgrund der energieintensiven Hochtemperaturverfahren, die für die Herstellung des Materials notwendig sind, und der Abhängigkeit vom Abbau von Rohbauxit und Aluminiumoxid. In verschiedenen Ländern verschärfen Regierungen die Emissionskontrollen, die Standards für das Wassermanagement, die Abfallentsorgungsvorschriften und die Anforderungen an Umweltverträglichkeitsprüfungen. Dies erhöht die Betriebskosten der Hersteller, verlängert die Genehmigungszeiten für Projekte und erhöht die Markteintrittsbarrieren. Die Einhaltung der Vorschriften erfordert die Installation fortschrittlicher Emissionskontrollsysteme, kontinuierlicher Überwachungstechnologien und die Befolgung strenger Umweltauflagen, was alles zu höheren Fix- und laufenden Kosten führt.

- Zum Beispiel berichtete Business Standard im September 2025, dass das Ministerium für Forstwirtschaft und Klimawandel die Regeln zum Schutz der Wälder geändert hat, um die Genehmigungsverfahren für den Abbau kritischer Mineralien zu vereinfachen. Dies erfordert verbesserte Rahmenbedingungen für die Umweltüberwachung und -prüfung, die sich auf den Bergbau und die Mineralienversorgung auswirken.

- Umweltauflagen und die damit verbundenen Kosten bremsen den nordamerikanischen Markt für weißes Schmelzkorund erheblich, indem sie die Betriebskosten erhöhen, Genehmigungsverfahren verlängern und regulatorische Unsicherheiten schaffen. Weltweit verschärfen Regierungen die Umweltschutzmaßnahmen, verpflichten zu Sanierungsmaßnahmen und verhängen Strafen, die Raffinerien, Hüttenwerke und Bergwerke, die mit der Schmelzkorundproduktion verbunden sind, direkt betreffen.

Marktübersicht für weißes Schmelzaluminiumoxid in Nordamerika

Der nordamerikanische Markt für weißes Schmelzaluminiumoxid wird anhand von Produkttyp, Herstellungsverfahren, Funktion, Endanwendung und Vertriebskanal in sechs Segmente unterteilt.

- Nach Produkttyp

Der nordamerikanische Markt für weißes Schmelztonerde ist nach Produkttyp in Makrogranulat, Mikrogranulat und Pulver, Spezialqualitäten und Sonstige unterteilt. Im Jahr 2026 wird das Segment Makrogranulat voraussichtlich mit einem Marktanteil von 50,51 % dominieren. Dies ist auf den breiten Einsatz in anspruchsvollen Anwendungen wie Feuerfestmaterialien, gebundenen Schleifmitteln und metallurgischen Prozessen zurückzuführen, die hohe Härte und thermische Stabilität erfordern.

Das Segment der Mikrogrits und Pulver wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,3 % wachsen, da die Nachfrage nach Präzisionsbearbeitung, Polieren, Läppen und Anwendungen in der Hochleistungskeramik steigt, wo eine feine Partikelgröße, Gleichmäßigkeit und eine hervorragende Oberflächenqualität von entscheidender Bedeutung sind.

- Durch den Herstellungsprozess

Der nordamerikanische Markt für weißes Schmelzaluminiumoxid ist nach Herstellungsverfahren in Elektrolichtbogenofen, Brechen, Klassieren und Sortieren, Nachbehandlung und Sonstiges unterteilt. Im Jahr 2026 wird das Segment der Elektrolichtbogenöfen voraussichtlich mit einem Marktanteil von 50,83 % dominieren, da es hochreines und gleichbleibend hochwertiges weißes Schmelzaluminiumoxid mit hervorragenden mechanischen und thermischen Eigenschaften produziert.

Für das Segment der Nachbehandlung wird ein jährliches Wachstum von 4,4 % erwartet, da der Fokus zunehmend auf der Optimierung der Partikelgröße, der Oberflächenbehandlung, der Entfernung von Verunreinigungen und den kundenspezifischen Materialspezifikationen liegt, die für hochwertige Schleifmittel, Keramik und Elektronikanwendungen erforderlich sind.

- Nach Funktion

Der nordamerikanische Markt für weißes Schmelztonerde ist funktionsbasiert in folgende Segmente unterteilt: Schneiden und Schleifen (Schleifmittel), Polieren und Läppen, Strahlen und Oberflächenvorbereitung, Feuerfest (Wärme- und Verschleißbeständigkeit), Keramikadditive/Füllstoffe, Antirutsch-/Rutschmittelzusätze und Sonstiges. Im Jahr 2026 wird das Segment Schneiden und Schleifen voraussichtlich mit einem Marktanteil von 37,04 % dominieren, bedingt durch seine breite Anwendung in der Metallverarbeitung, der Automobilindustrie und im Präzisionsmaschinenbau.

Für das Segment Polieren und Läppen wird ein jährliches Wachstum von 4,6 % erwartet, bedingt durch die steigende Nachfrage nach ultrafeiner Oberflächenbearbeitung in der Elektronik, Optik, Automobilkomponenten und im Präzisionsmaschinenbau, wo enge Toleranzen und eine glatte Oberflächenqualität unerlässlich sind.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der nordamerikanische Markt für weißes Schmelztonerde in die Segmente Schleifmittel, Feuerfestmaterialien, Keramik und Hochleistungswerkstoffe, Polieren, Läppen und Oberflächenbearbeitung sowie Sonstiges unterteilt. Im Jahr 2026 wird erwartet, dass das Segment Schleifmittel mit einem Marktanteil von 51,14 % dominieren wird, bedingt durch die breite Anwendung beim Schleifen, Schneiden und der Oberflächenbearbeitung in verschiedenen Branchen.

Für das Segment der feuerfesten Materialien wird ein jährliches Wachstum von 4,0 % erwartet, bedingt durch die steigende Nachfrage der Stahl-, Zement-, Glas- und Nichteisenmetallindustrie nach hochtemperaturbeständigen Werkstoffen, die in Öfen, Brennöfen und Wärmebehandlungsanlagen eingesetzt werden.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der nordamerikanische Markt für weißes Schmelztonerde in folgende Segmente unterteilt: Metall- und Metallurgieindustrie, Automobil- und Transportwesen, Luft- und Raumfahrt, Elektronik und Halbleiterindustrie, Maschinenbau und Schwermaschinenbau, Bau- und Infrastrukturindustrie, Energiewirtschaft (Öl und Gas, Stromerzeugung) sowie Sonstige. Im Jahr 2026 wird das Segment Metall- und Metallurgieindustrie voraussichtlich mit einem Marktanteil von 23,63 % dominieren, bedingt durch den hohen Verbrauch in der Stahlherstellung, der Aluminiumverarbeitung und Gießereien.

Für das Segment Elektronik & Halbleiter wird ein jährliches Wachstum von 5,2 % erwartet. Grund dafür ist der zunehmende Einsatz von hochreinem, weißem Schmelzaluminiumoxid beim Waferpolieren, bei elektronischen Substraten, Isolationskomponenten und in Präzisionsfertigungsprozessen, die minimale Verunreinigungen und eine hohe Materialkonsistenz erfordern.

- Nach Vertriebskanal

Der nordamerikanische Markt für weißes Schmelztonerde ist nach Vertriebskanal in Direkt- und Indirektvertrieb unterteilt. Für 2026 wird erwartet, dass der Direktvertrieb mit einem Marktanteil von 65,54 % dominieren wird. Grund dafür ist, dass große Industrieabnehmer den Direktbezug von Herstellern bevorzugen, um sich die Qualität zu sichern, von Mengenrabatten zu profitieren und kundenspezifische Produktspezifikationen zu erhalten.

Das Direktsegment dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,8 % am stärksten wachsen. Gründe hierfür sind die zunehmende Anzahl langfristiger Lieferverträge, die engere Zusammenarbeit zwischen Herstellern und Endverbrauchern sowie die wachsende Nachfrage nach stabilen Lieferketten, die die industrielle Großproduktion unterstützen.

Markteinblicke für weißes Schmelzaluminiumoxid in Nordamerika

Der nordamerikanische Markt für weißes Schmelzaluminiumoxid verzeichnet ein stetiges und starkes Wachstum, angetrieben durch seine etablierte Industriebasis, fortschrittliche Fertigungskapazitäten und die frühzeitige Einführung von Hochleistungsmaterialien in wichtigen Endverbraucherbranchen. Die Region profitiert von der weitverbreiteten Verwendung von weißem Schmelzaluminiumoxid in Schleifmitteln, Feuerfestmaterialien und metallurgischen Anwendungen, unterstützt durch eine starke Nachfrage aus der Stahl-, Luft- und Raumfahrt-, Automobil- und Präzisionsbearbeitungsindustrie. Kontinuierliche technologische Fortschritte bei Elektrolichtbogenofenprozessen, strenge Qualitätsstandards und der Fokus auf hochreine Materialien fördern die Marktentwicklung zusätzlich. Darüber hinaus stärken die laufende Modernisierung der Infrastruktur, Investitionen in energieeffiziente Produktion, die steigende Nachfrage nach Hochleistungskeramik und die starke Beteiligung führender Hersteller die wettbewerbsfähige und stabile Marktposition Nordamerikas im Prognosezeitraum.

Markteinblicke für weißes Schmelzaluminiumoxid in den USA und Nordamerika

Die USA sind der dominierende Markt für weißes Schmelztonerde in Nordamerika und werden 2026 einen Marktanteil von 83,07 % erreichen. Prognosen zufolge wird der Markt von 2026 bis 2033 mit einer starken durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,86 % wachsen. Gründe hierfür sind die starke Stahl- und Fertigungsindustrie, die fortschrittliche Produktion von Schleifmitteln und Feuerfestmaterialien sowie die hohe Nachfrage aus der Luft- und Raumfahrt-, Automobil- und Baubranche. Robuste Infrastrukturinvestitionen, technologische Führungsrolle und die Präsenz bedeutender Hersteller stärken die Marktführerschaft zusätzlich.

Markteinblicke für weißes Schmelzaluminiumoxid in Kanada und Nordamerika

Kanada hält 2026 einen Marktanteil von 10,72 % am nordamerikanischen Markt für weißes Schmelzkorund und wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,19 % wachsen. Dies ist auf die starke metallurgische und bergbauliche Basis des Landes, den zuverlässigen Zugang zu hochwertigem Aluminiumoxid und Energieressourcen sowie die gut entwickelte industrielle Infrastruktur zurückzuführen. Kanada gewährleistet eine kontinuierliche Produktion von hochreinem weißen Schmelzkorund für Schleifmittel und Feuerfestmaterialien, angetrieben durch die Nachfrage aus der Metallverarbeitung, dem Bauwesen und der Fertigungsindustrie.

Marktanteil von weißem Schmelzaluminiumoxid in Nordamerika

Der nordamerikanische Markt für weißes Schmelzaluminiumoxid wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Washington Mills (USA)

- Motim (Slowakei)

- CUMI (Indien)

- Henan Ruishi Renewable Resources Group Co.,Ltd. (China)

- US Electrofused Minerals, Inc. (USA)

- Qinai New Materials (China)

- Zhengzhou Yufa Abrasive Group Co., Ltd. (China)

- Fused Minerals Industries LLP (Indien)

- HarbisonWalker International (HWI) (USA)

- Henan Hongtai Kiln Refractory Co., Ltd. (China)

- Algrain Products Private Limited (Indien)

- Imerys (Frankreich)

- LP Impex (Indien)

- Shandong Zhongji Metal Products Co., Ltd. (China)

- Alteo Alumina (Frankreich)

- Orient Abrasives Ltd. (Indien)

- Shandong Bosheng New Materials Co., Ltd. (China)

- JSR International (India) Pvt. Ltd. (Indien)

- Luoyang Hongfeng Abrasives Co., Ltd. (China)

- Zhengzhou Xinli Wear-resistant Materials Co., Ltd. (China)

- Nanping Yi Ze Abrasives & Tools Tech Co (China)

- RUSAL-Gruppe (Russland)

- Shandong Honrel Co., Ltd. (China)

- Saint-Gobain (Frankreich)

- Cerablast (Deutschland)

- Sunrise Refractory (Yingkou) Co., Ltd. (China)

- Quarzwerke GmbH (Deutschland)

- Kuhmichel Abrasiv GmbH (Deutschland)

- Wedge India (Indien)

- Zibo Jucos Co., Ltd. (China)

Neueste Entwicklungen auf dem nordamerikanischen Markt für weißes Schmelzaluminiumoxid

- Im Dezember 2025 schloss HWI, ein Mitglied von Calderys, den Bau seiner neuen Produktionsanlage für Leichtbau-Monolithe im Drehrohrofenkomplex in Fulton, Missouri, ab. Die hochmoderne Anlage steigert die Produktionskapazität für Leichtbau-Monolithe um fast 60 % und verfügt über fortschrittliche Automatisierungstechnik (neuer Ofen, robotergestützte Verpackungs- und Materialhandhabungssysteme). Dadurch sollen die Produktverfügbarkeit verbessert und die Lieferzeiten für Kunden in ganz Amerika verkürzt werden.

- Im Juli 2025 ging HWI eine strategische Fertigungspartnerschaft mit Electrified Thermal Solutions ein, um gemeinsam elektrisch leitfähige Feuerfeststeine (E-Steine) für die Joule Hive Wärmebatterie von Electrified Thermal zu entwickeln und herzustellen. Die Zusammenarbeit kombiniert die Hochtemperatur-Wärmespeichertechnologie von Electrified Thermal mit der Expertise von HWI im Bereich feuerfester Materialien, um dekarbonisierte industrielle Wärmeanwendungen zu unterstützen. Die erste Demonstration im kommerziellen Maßstab war für 2025 geplant, mit dem langfristigen Ziel, bis 2030 2 GW elektrifizierte Wärmeenergie bereitzustellen.

- Im Oktober 2024 wurde Niche Fused Alumina von Alteo übernommen und nach Genehmigung des Übernahmeangebots durch das Handelsgericht Chambéry als „Alteo Fused Alumina“ in den Konzern integriert. Die Akquisition wurde als strategische Erweiterung des Spezialaluminiumoxidgeschäfts von Alteo positioniert, um die Marktführerschaft in Nordamerika zu stärken und nachhaltiges industrielles Wachstum mit einem kontinuierlichen Fokus auf Innovation und Umweltverantwortung zu fördern.

- Im Februar 2024 trat Alteo offiziell dem Europäischen Keramikcluster mit Sitz in Limoges, Frankreich, bei. Ziel dieser Zusammenarbeit ist es, Alteos Präsenz in wichtigen Hightech- und Industriesektoren – darunter Luft- und Raumfahrt, Verteidigung, Elektronik, Energie, Luxusgüter und Gesundheitswesen – zu stärken, indem das Netzwerk des Clusters für Innovation und industrielle Entwicklung auf den Märkten für Spezialaluminiumoxid und technische Keramik genutzt wird.

- Im September 2024 schloss CUMI die Übernahme von 100 % der Anteile an Silicon Carbide Products LLC (SCP) ab, einem US-amerikanischen Unternehmen, das sich auf Hochleistungskeramik und Siliziumkarbid spezialisiert hat. Dieser strategische Schritt stärkt CUMIs Präsenz in Nordamerika im Markt für Hochleistungskeramik und Schleifmittel und erweitert die technologischen Kompetenzen sowie den Zugang zu nordamerikanischen Kunden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 DBMR-Anteilsanalyse der Lieferanten

2.1 Marktanwendungsabdeckungsraster

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Analyse

4.2 MARKENAUSBLICK

4.3 KAUFVERHALTEN DER KONSUMENTEN

4.4 Innovationstracker und strategische Analyse

4.4.1 Analyse wichtiger Transaktionen und strategischer Allianzen

4.4.1.1 Joint Ventures

4.4.1.2 Fusionen und Übernahmen

4.4.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

4.4.1.4 TECHNOLOGIE-KOOPERATIONEN

4.4.1.5 Strategische Desinvestitionen

4.4.2 Anzahl der in Entwicklung befindlichen Produkte

4.4.3 Entwicklungsstadium

4.4.4 ZEITSTRAHL UND MEILENSTEINE

4.4.5 Innovationsstrategien und -methoden

4.4.6 Risikobewertung und Risikominderung

4.4.7 ZUKUNFTSAUSBLICK

4.5 Preisanalyse

4.6 ROHSTOFFABDECKUNG

4.7 LIEFERKETTENANALYSE

4.7.1 ÜBERSICHT

4.7.2 Logistische Kostenszenario

4.7.3 Bedeutung von Logistikdienstleistern

4.7.4 SCHLUSSFOLGERUNG

4.8 TECHNOLOGISCHE FORTSCHRITTE

4.9 Wertkettenanalyse

4.9.1 ÜBERSICHT

4.9.2 Rohstoffbeschaffung

4.9.3 PRODUKTION / FUSION

4.9.4 VERARBEITUNG & OBERFLÄCHENBEHANDLUNG

4.9.5 VERPACKUNG

4.9.6 Logistik & Vertrieb

4.9.7 INDUSTRIELLE ANWENDUNGEN/ ENDBENUTZERNACHFRAGE

4.9.8 SCHLUSSFOLGERUNG

4.1 Auswahlkriterien für Lieferanten

5 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

5.1 Aktuelle Zollsätze in den fünf wichtigsten Ländermärkten

5.2 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

5.3 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

5.4 Auswirkungen auf die Lieferkette

5.4.1 Rohstoffbeschaffung

5.4.2 HERSTELLUNG UND PRODUKTION

5.4.3 Logistik und Vertrieb

5.4.4 Preisgestaltung und Marktposition

5.5 Branchenteilnehmer: Proaktive Maßnahmen

5.5.1 Optimierung der Lieferkette

5.5.2 Joint-Venture-Unternehmen

5.6 Auswirkungen auf die Preise

5.7 REGULATORISCHE NEIGUNG

5.7.1 Geopolitische Lage

5.7.2 Handelspartnerschaften zwischen Ländern

5.7.2.1 Freihandelsabkommen

5.7.2.2 Bündnisstiftungen

5.7.3 STATUSAKKREDITIERUNG (EINSCHLIESSLICH MFN)

5.7.4 INLÄNDISCHE STRAFHEBUNGSVERFAHREN

5.7.4.1 Anreizsysteme zur Steigerung der Produktionsleistung

5.7.4.2 Einrichtung von Sonderwirtschaftszonen/Industrieparks

6. Regulierungsabdeckung

6.1 PRODUKTCODES

6.2 ZERTIFIZIERTE STANDARDS

6.3 Sicherheitsstandards

6.3.1 MATERIALHANDBUCHHALTUNG & LAGERUNG

6.3.2 TRANSPORT & VORSICHTSMASSNAHMEN

6.3.3 Gefahrenidentifizierung

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 Steigende Nachfrage aus der Eisen- und Stahlindustrie

7.1.2 Steigende industrielle Endverbrauchsnachfrage nach weißem Schmelzaluminiumoxid

7.1.3 Zunehmende Industrialisierung und Infrastrukturinvestitionen in Schwellenländern

7.1.4 STEIGENDE NACHFRAGE AUS DEM ELEKTRONIKSEKTOR

7.2 Rückhaltesysteme

7.2.1 Umweltvorschriften und Kosten für deren Einhaltung

7.2.2 Flüchtigkeit der Rohstoffe und Energiekosten

7.3 CHANCEN

7.3.1 Wachstum in der Nichteisenmetall- und Glasindustrie

7.3.2 TECHNOLOGISCHE FORTSCHRITTE IN DER FEUERFESTE MATERIALHERSTELLUNG

7.3.3 Entwicklung von fortgeschrittenen und spezialisierten Klassenstufen

7.4 HERAUSFORDERUNGEN

7.4.1 Unterbrechungen der Lieferkette und logistische Engpässe

7.4.2 Starker Wettbewerb zwischen regionalen Herstellern

8. Nordamerikanischer Markt für weißes Schmelzaluminiumoxid, nach Produkttyp

8.1 ÜBERSICHT

8.2 Markt für weißes, geschmolzenes Aluminiumoxid in Nordamerika, nach Produkttyp, 2018–2033 (in Tausend USD)

8.2.1 Makrogrieß

8.2.2 Mikrogrits & Pulver

8.2.3 SPEZIALKLASSEN

8.2.4 ANDERE

8.3 Nordamerikanischer Markt für Makrogrits aus weißem Schmelzaluminiumoxid nach Standards, 2018-2033 (Tausend USD)

8.3.1 FEPA F

8.3.2 FEPA P

8.3.3 ANSI

8.4 Nordamerikanischer Markt für Makrogrits in weißem Schmelzaluminiumoxid, nach Größenbezeichnungen, 2018-2033 (Tausend USD)

8.4.1 GROSSKLASSEN (F12–F46)

8.4.2 MITTLERE SCHWERPUNKTE (F54–F80)

8.4.3 Feine Sorten (F90–F220)

8,5 Nordamerikanischer Markt für Makrogrits in weißem Schmelzaluminiumoxid, nach Oberflächenbehandlung, 2018-2033 (Tausend USD)

8.5.1 UNBEHANDELT

8.5.2 SILAN/BESCHICHTET

8.6 Nordamerikanischer Markt für Makrogrits in weißem Schmelzaluminiumoxid, nach Region, 2018-2033 (Tausend USD)

8.6.1 ASIEN-PAZIFIK

8.6.2 EUROPA

8.6.3 Nordamerika

8.6.4 SÜDAMERIKA

8.6.5 Naher Osten und Afrika

8.7 Nordamerikanischer Markt für Mikrogrits und Pulver in weißem Schmelzaluminiumoxid nach Standards, 2018-2033 (Tausend USD)

8.7.1 FEPA F MICRO

8.7.2 JIS

8.8 NORDAMERIKANISCHER MARKT FÜR MIKROGRÖSSEN UND PULVER IN WEISSEM SCHMELZALUMINIUM, NACH PARTIKELGRÖSSENBEREICH, 2018-2033 (TAUSEND USD)

8.8.1 10–60 MM

8.8.2 1–10 mm

8.8.3 Submikron (D50 < 1 mm)

8.9 NORDAMERIKANISCHER MARKT FÜR MIKROGRÖSSE UND PULVER IN WEISSEM SCHMELZALUMINIUM, NACH POLIER-/VERARBEITUNGSKÖRPERN, 2018-2033 (TAUSEND USD)

8.9.1 LAPPING

8.9.2 CMP/POLIEREN

8.1 Nordamerikanischer Markt für Mikrogrits und Pulver in weißem Schmelzaluminiumoxid, nach Region, 2018-2033 (Tausend USD)

8.10.1 ASIEN-PAZIFIK

8.10.2 EUROPA

8.10.3 Nordamerika

8.10.4 SÜDAMERIKA

8.10.5 Naher Osten und Afrika

8.11 NORDAMERIKANISCHE SPEZIALQUALITÄTEN IM MARKT FÜR WEISSES FUSSALUMINIUM, NACH REINHEITSGRAD, 2018-2033 (TAUSEND USD)

8.11.1 ≥ 99,5 % AL2O3

8.11.2 99,0 %–99,4 % AL2O3

8.11.3 98,0 %–98,9 % AL2O3

8.12 NORDAMERIKANISCHE SPEZIALSORTEN IM MARKT FÜR WEISSES FUSSALUMINIUM, NACH NATRIUMGEHALT, 2018-2033 (TAUSEND USD)

8.12.1 SODAARM (NA2O ≤ 0,05 %)

8.12.2 ULTRA-NIEDRIGES NATRONGEHALT (NA₂O ≤ 0,02 %)

8.13 NORDAMERIKANISCHE SPEZIALSOREN IM MARKT FÜR WEISSES FUSSALUMINIUM, NACH FARBE/WEISSHEITSINDEX, 2018-2033 (TAUSEND USD)

8.13.1 HOHE WEISSHEIT

8.13.2 STANDARDWEISS

8.14 NORDAMERIKANISCHE SPEZIALSORTEN IM MARKT FÜR WEISSES FUSSALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

8.14.1 ASIEN-PAZIFIK

8.14.2 EUROPA

8.14.3 Nordamerika

8.14.4 SÜDAMERIKA

8.14.5 Naher Osten und Afrika

8.15 NORDAMERIKA ANDERE IM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH REGIONEN, 2018-2033 (TAUSEND USD)

8.15.1 ASIEN-PAZIFIK

8.15.2 EUROPA

8.15.3 NORDAMERIKA

8.15.4 SÜDAMERIKA

8.15.5 Naher Osten und Afrika

9. Nordamerikanischer Markt für weißes Schmelzaluminiumoxid, nach Herstellungsverfahren

9.1 ÜBERSICHT

9.2 Markt für weißes Schmelzaluminiumoxid in Nordamerika, nach Herstellungsverfahren, 2018-2033 (Tausend USD)

9.2.1 ELEKTRISCHER LICHTBOGENOFEN

9.2.2 Zerkleinern, Sortieren und Klassifizierung

9.2.3 Nachbehandlung

9.2.4 ANDERE

9.3 Markt für elektrische Lichtbogenöfen aus weißem Aluminiumoxid in Nordamerika, nach Ofentyp, 2018-2033 (Tausend USD)

9.3.1 Feststehender Ofen

9.3.2 Kippofen

9.4 NORDAMERIKANISCHER MARKT FÜR FESTSTEHENDE/STATIONÄRE OFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

9.4.1 KONTROLLIERTE KÜHLUNG (BLOCKIG, DICHT)

9.4.2 SCHNELLES ABFÜLLEN (BRÜCHIGER)

9.5 Markt für Kippöfen aus weißem Aluminiumoxid in Nordamerika, nach Typ, 2018-2033 (Tausend USD)

9.5.1 KONTROLLIERTE KÜHLUNG (BLOCKIG, DICHT)

9.5.2 SCHNELLES ABFÜLLEN (BRÜCHIGER)

9.6 Markt für elektrische Lichtbogenöfen in Nordamerika aus weißem Schmelzaluminiumoxid, nach Rohmaterial, 2018-2033 (Tausend USD)

9.6.1 Hochreines kalziniertes Aluminiumoxid

9.6.2 Tabellarische/Säzusätze

9.7 Nordamerikanischer Markt für elektrische Lichtbogenöfen aus weißem Schmelzaluminiumoxid, nach Regionen, 2018-2033 (Tausend USD)

9.7.1 ASIEN-PAZIFIK

9.7.2 EUROPA

9.7.3 Nordamerika

9.7.4 SÜDAMERIKA

9.7.5 Naher Osten und Afrika

9.8 Nordamerikanischer Markt für Brechen, Sortieren und Klassifizierung von weißem Schmelzaluminiumoxid nach Typ, 2018-2033 (Tausend USD)

9.8.1 SEKUNDÄRVERARBEITUNG

9.8.2 Primärzerkleinerung

9.9 Nordamerikanischer Markt für Sekundärverarbeitung von weißem Schmelzaluminiumoxid nach Typ, 2018-2033 (Tausend USD)

9.9.1 LUFTKLASSIFIZIERUNG

9.9.2 Kugelfräsen

9.9.3 Magnetische Trennung

9.1 Primärer Brechermarkt Nordamerikas für weißes Schmelzaluminiumoxid nach Typ, 2018-2033 (Tausend USD)

9.10.1 Kiefer-/Aufprallzertrümmerung

9.10.2 Walzenfräsen

9.11 Nordamerika: Brechen, Sortieren und Klassifizierung von weißem Schmelzaluminiumoxid, nach Region, 2018-2033 (Tausend USD)

9.11.1 ASIEN-PAZIFIK

9.11.2 EUROPA

9.11.3 Nordamerika

9.11.4 SÜDAMERIKA

9.11.5 Naher Osten und Afrika

9.12 Nordamerikanischer Markt für nachbehandeltes weißes Aluminiumoxid, nach Produkttyp, 2018-2033 (Tausend USD)

9.12.1 SÄUREWÄSCHE/ENTFERNUNG VON VERUNREINIGUNGEN

9.12.2 Wärmebehandlung/Glühen

9.12.3 Oberflächenmodifikation/Beschichtung

9.13 Nordamerikanischer Markt für nachbehandeltes weißes Schmelzaluminiumoxid, nach Regionen, 2018-2033 (Tausend USD)

9.13.1 ASIEN-PAZIFIK

9.13.2 EUROPA

9.13.3 NORDAMERIKA

9.13.4 SÜDAMERIKA

9.13.5 Naher Osten und Afrika

9.14 NORDAMERIKA ANDERE IM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH REGIONEN, 2018-2033 (TAUSEND USD)

9.14.1 ASIEN-PAZIFIK

9.14.2 EUROPA

9.14.3 Nordamerika

9.14.4 SÜDAMERIKA

9.14.5 Naher Osten und Afrika

10 NORDAMERIKANISCHER MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH FUNKTIONSWEISE

10.1 ÜBERSICHT

10.2 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSSALUMINIUM, NACH FUNKTION, 2018-2033 (TAUSEND USD)

10.2.1 SCHNEIDEN & SCHLEIFEN (SCHLEIFMITTEL)

10.2.2 Feuerfeste Eigenschaften (Wärmebeständigkeit/Verschleißbeständigkeit)

10.2.3 Keramischer Zusatzstoff/Füllstoff

10.2.4 Polieren und Läppen

10.2.5 STRAHLUNG & OBERFLÄCHENVORBEREITUNG

10.2.6 Rutschfestes Zuschlagmaterial

10.2.7 ANDERE

10.3 Nordamerikanischer Markt für Schneid- und Schleifmittel (Schleifmittel) aus weißem Schmelzaluminiumoxid, nach Region, 2018-2033 (Tausend USD)

10.3.1 ASIEN-PAZIFIK

10.3.2 EUROPA

10.3.3 Nordamerika

10.3.4 SÜDAMERIKA

10.3.5 Naher Osten und Afrika

10.4 Feuerfeste Eigenschaften (thermische Eigenschaften/Verschleißbeständigkeit) im nordamerikanischen Markt für weißes, geschmolzenes Aluminiumoxid, nach Region, 2018-2033 (Tausend USD)

10.4.1 ASIEN-PAZIFIK

10.4.2 EUROPA

10.4.3 Nordamerika

10.4.4 SÜDAMERIKA

10.4.5 Naher Osten und Afrika

10.5 Nordamerikanischer Markt für Keramikzusatzstoffe/Füllstoffe in weißem Schmelzaluminiumoxid, nach Region, 2018-2033 (Tausend USD)

10.5.1 ASIEN-PAZIFIK

10.5.2 EUROPA

10.5.3 Nordamerika

10.5.4 SÜDAMERIKA

10.5.5 Naher Osten und Afrika

10.6 NORDAMERIKANISCHER MARKT FÜR POLIEREN UND LÄTTEN VON WEISSEM GESCHMIEDETEM ALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

10.6.1 ASIEN-PAZIFIK

10.6.2 EUROPA

10.6.3 Nordamerika

10.6.4 SÜDAMERIKA

10.6.5 Naher Osten und Afrika

10.7 Nordamerikanischer Markt für Strahlen und Oberflächenvorbereitung in weißem Schmelzaluminiumoxid, nach Region, 2018-2033 (Tausend USD)

10.7.1 ASIEN-PAZIFIK

10.7.2 EUROPA

10.7.3 Nordamerika

10.7.4 SÜDAMERIKA

10.7.5 Naher Osten und Afrika

10.8 Nordamerikanischer Markt für rutschfeste Zuschlagstoffe in weißem Schmelzaluminiumoxid, nach Region, 2018-2033 (Tausend USD)

10.8.1 ASIEN-PAZIFIK

10.8.2 EUROPA

10.8.3 Nordamerika

10.8.4 SÜDAMERIKA

10.8.5 Naher Osten und Afrika

10.9 NORDAMERIKA ANDERE IM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH REGIONEN, 2018-2033 (TAUSEND USD)

10.9.1 ASIEN-PAZIFIK

10.9.2 EUROPA

10.9.3 Nordamerika

10.9.4 SÜDAMERIKA

10.9.5 Naher Osten und Afrika

11 NORDAMERIKANISCHER MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ANWENDUNG

11.1 ÜBERSICHT

11.2 Markt für weißes, geschmolzenes Aluminiumoxid in Nordamerika, nach Anwendungsbereich, 2018-2033 (Tausend USD)

11.2.1 Schleifmittel

11.2.2 Feuerfeste Materialien

11.2.3 Keramik und moderne Werkstoffe

11.2.4 Polieren, Läppen & Endbearbeitung

11.2.5 ANDERE

11.3 NORDAMERIKANISCHER MARKT FÜR SCHLEIFMITTEL IN WEISSEM GESCHMIERTEM ALUMINIUMOXID, NACH TYP, 2018-2033 (TAUSEND USD)

11.3.1 Gebundene Schleifmittel

11.3.2 BESCHICHTETE SCHLEIFMITTEL

11.3.3 Sprengmedien

11.4 Nordamerikanischer Markt für gebundene Schleifmittel in weißem Schmelzaluminiumoxid, nach Typ, 2018-2033 (Tausend USD)

11.4.1 VERSCHWEIZT VERBUNDEN

11.4.2 Harzgebunden

11.5 NORDAMERIKANISCHER MARKT FÜR BESCHICHTETE SCHLEIFMITTEL AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

11.5.1 Riemen/Scheiben/Blätter

11.5.2 Schleifpapier

11.6 Nordamerikanischer Markt für Strahlmittel aus weißem Aluminiumoxid, nach Typ, 2018-2033 (Tausend USD)

11.6.1 Trockenstrahlen

11.6.2 Nass-/Schlammstrahlen

11.7 Nordamerikanischer Markt für gebundene Schleifmittel in weißem Schmelzaluminiumoxid, nach Region, 2018-2033 (Tausend USD)

11.7.1 ASIEN-PAZIFIK

11.7.2 EUROPA

11.7.3 Nordamerika

11.7.4 SÜDAMERIKA

11.7.5 Naher Osten und Afrika

11.8 Nordamerikanischer Markt für feuerfeste Werkstoffe in weißem Schmelzaluminiumoxid, nach Typ, 2018-2033 (Tausend USD)

11.8.1 UNGEFORMTE/GUSSBARE KUNSTSTOFFE

11.8.2 GEFORMTE FEUERFESTE MATERIALIEN

11.9 NORDAMERIKANISCHER MARKT FÜR UNGESCHNITTENE/GUSSBARE ALUMINIUMPRODUKTE, NACH TYP, 2018-2033 (TAUSEND USD)

11.9.1 Zementarmer Baustoff / Ultra-Zementarmer Baustoff (LCC/ULCC)

11.9.2 Beschuss-/Rammbar

11.1 NORDAMERIKAS MARKT FÜR FEUCHTIGKEITSGEFORMTE WEISSE ALUMINIUMSTOFFE, NACH TYP, 2018-2033 (TAUSEND USD)

11.10.1 ZIEGELSTEIN

11.10.2 Vorformlinge

11.11 Nordamerikanischer Markt für feuerfeste Rohstoffe in weißem Schmelzaluminiumoxid, nach Region, 2018-2033 (Tausend USD)

11.11.1 ASIEN-PAZIFIK

11.11.2 EUROPA

11.11.3 Nordamerika

11.11.4 SÜDAMERIKA

11.11.5 Naher Osten & Afrika

11.12 Nordamerikanischer Markt für Keramik und Hochleistungswerkstoffe im Bereich weißes Schmelzaluminiumoxid, nach Produkttyp, 2018-2033 (Tausend USD)

11.12.1 Technische Keramik

11.12.2 Wärmesprinkler/Plasma-Sprühpulver

11.13 Nordamerikanischer Markt für Keramik und Hochleistungswerkstoffe im Bereich weißes Schmelzaluminiumoxid, nach Region, 2018-2033 (Tausend USD)

11.13.1 ASIEN-PAZIFIK

11.13.2 EUROPA

11.13.3 NORDAMERIKA

11.13.4 SÜDAMERIKA

11.13.5 Naher Osten & Afrika

11.14 NORDAMERIKANISCHER MARKT FÜR POLIEREN, LÄTTEN UND VEREDELN VON WEISSEM GESCHMIEDETEM ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

11.14.1 METALLE UND LEGIERUNGEN

11.14.2 GLAS, KRISTALL, STEIN

11.15 NORDAMERIKANISCHER MARKT FÜR POLIEREN, LÄTTEN UND VEREDELN VON WEISSEM GESCHMIEDETEM ALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

11.15.1 ASIEN-PAZIFIK

11.15.2 EUROPA

11.15.3 NORDAMERIKA

11.15.4 SÜDAMERIKA

11.15.5 MITTLERER OSTEN & AFRIKA

12 NORDAMERIKANISCHER MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ENDVERWENDUNG

12.1 ÜBERSICHT

12.2 Markt für weißes, geschmolzenes Aluminiumoxid in Nordamerika, nach Endverwendung, 2018–2033 (in Tausend USD)

12.2.1 Metalle und Metallurgie

12.2.2 Automobil- und Transportwesen

12.2.3 MASCHINEN UND SCHWERAUSRÜSTUNG

12.2.4 BAUWESEN & INFRASTRUKTUR

12.2.5 ENERGIE (ÖL & GAS, STROMERZEUGUNG)

12.2.6 LUFT- UND RAUMFAHRT & VERTEIDIGUNG

12.2.7 Elektronik und Halbleiter

12.2.8 ANDERE

12.3 NORDAMERIKANISCHER MARKT FÜR METALLE UND METALLURGIE IN WEISSEM FUSSALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

12.3.1 Stahl und Gießerei

12.3.2 Nichteisenmetalle

12.4 NORDAMERIKANISCHER MARKT FÜR METALLE UND METALLURGIE IM BEREICH WEISSES SCHMELZ-ALUMINIUMOXID, NACH REGIONEN, 2018-2033 (TAUSEND USD)

12.4.1 ASIEN-PAZIFIK

12.4.2 EUROPA

12.4.3 Nordamerika

12.4.4 SÜDAMERIKA

12.4.5 Naher Osten und Afrika

12.5 Nordamerikanischer Automobil- und Transportsektor im Markt für weißes, geschmolzenes Aluminiumoxid, nach Typ, 2018-2033 (Tausend USD)

12.5.1 Aftermarket/Wartung

12.5.2 OEM

12.6 Nordamerikanischer Markt für Automobilindustrie und Transportwesen in weißem Schmelzaluminiumoxid, nach Regionen, 2018-2033 (Tausend USD)

12.6.1 ASIEN-PAZIFIK

12.6.2 EUROPA

12.6.3 Nordamerika

12.6.4 SÜDAMERIKA

12.6.5 Naher Osten und Afrika

12.7 Nordamerikanischer Markt für Maschinen und schwere Ausrüstung aus weißem Schmelzaluminiumoxid, nach Region, 2018-2033 (Tausend USD)

12.7.1 ASIEN-PAZIFIK

12.7.2 EUROPA

12.7.3 Nordamerika

12.7.4 SÜDAMERIKA

12.7.5 Naher Osten und Afrika

12.8 NORDAMERIKANISCHER MARKT FÜR BAUWESEN UND INFRASTRUKTUR MIT WEISSEM FUSSALUMINIUMMONIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

12.8.1 ASIEN-PAZIFIK

12.8.2 EUROPA

12.8.3 Nordamerika

12.8.4 SÜDAMERIKA

12.8.5 Naher Osten & Afrika

12.9 NORDAMERIKANISCHER ENERGIEMARKT (ÖL & GAS, STROMERZEUGUNG) AUF WEISSEM FUSSALUMINIUMMONIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

12.9.1 ASIEN-PAZIFIK

12.9.2 EUROPA

12.9.3 Nordamerika

12.9.4 SÜDAMERIKA

12.9.5 Naher Osten & Afrika

12.1 Nordamerikanischer Markt für weißes Schmelzaluminiumoxid in der Luft- und Raumfahrtindustrie sowie im Verteidigungsbereich, nach Regionen, 2018-2033 (in Tausend USD)

12.10.1 ASIEN-PAZIFIK

12.10.2 EUROPA

12.10.3 Nordamerika

12.10.4 SÜDAMERIKA

12.10.5 Naher Osten und Afrika

12.11 Nordamerikanischer Markt für Elektronik und Halbleiter in weißem Schmelzaluminiumoxid, nach Region, 2018-2033 (Tausend USD)

12.11.1 ASIEN-PAZIFIK

12.11.2 EUROPA

12.11.3 Nordamerika

12.11.4 SÜDAMERIKA

12.11.5 Naher Osten und Afrika

12.12 NORDAMERIKA ANDERE IM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH REGIONEN, 2018-2033 (TAUSEND USD)

12.12.1 ASIEN-PAZIFIK

12.12.2 EUROPA

12.12.3 Nordamerika

12.12.4 SÜDAMERIKA

12.12.5 Naher Osten & Afrika

13 NORDAMERIKANISCHER MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 Markt für weißes, geschmolzenes Aluminiumoxid in Nordamerika, nach Vertriebskanal, 2018-2033 (in Tausend USD)

13.2.1 DIREKT

13.2.2 INDIREKT

13.3 Nordamerika Direktmarkt für weißes Schmelzaluminiumoxid, nach Produkttyp, 2018-2033 (Tausend USD)

13.3.1 VOM HERSTELLER ZUM ENDNUTZER

13.3.2 HERSTELLER AN FEUERFESTE INSTALLATIONSUNTERNEHMEN

13.3.3 HERSTELLER AN EPC-/INGENIEURFIRMEN

13.4 Nordamerika Direktmarkt für weißes Schmelzaluminiumoxid, nach Region, 2018-2033 (Tausend USD)

13.4.1 ASIEN-PAZIFIK

13.4.2 EUROPA

13.4.3 Nordamerika

13.4.4 SÜDAMERIKA

13.4.5 Naher Osten und Afrika

13.5 Nordamerikas indirekter Markt für weißes Schmelzaluminiumoxid, nach Produkttyp, 2018-2033 (Tausend USD)

13.5.1 Vertriebshändler / Großhändler

13.5.2 Einzelhändler / Händler

13.5.3 ONLINE-VERKAUF / E-COMMERCE-PLATTFORMEN

13.6 Nordamerikas indirekter Markt für weißes Schmelzaluminiumoxid, nach Regionen, 2018-2033 (Tausend USD)

13.6.1 ASIEN-PAZIFIK

13.6.2 EUROPA

13.6.3 Nordamerika

13.6.4 SÜDAMERIKA

13.6.5 Naher Osten und Afrika

14 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSSTAHLALUMINIUM, NACH REGIONEN

14.1 Nordamerika

14.1.1 US

14.1.2 KANADA

14.1.3 MEXIKO

15 NORDAMERIKANISCHER MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM

15.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

16 UNTERNEHMENSPROFILE

16.1 HERSTELLER

16.1.1 IMERYS SA

16.1.1.1 Unternehmensübersicht

16.1.1.2 Umsatzanalyse

16.1.1.3 AKTIENANALYSE DES UNTERNEHMENS

16.1.1.4 PRODUKTPORTFOLIO

16.1.1.5 Jüngste Entwicklungen

16.1.2 WASHINGTON MILLS

16.1.2.1 Unternehmensübersicht

16.1.2.2 AKTIENANALYSE DES UNTERNEHMENS

16.1.2.3 PRODUKTPORTFOLIO

16.1.2.4 Jüngste Entwicklungen

16.1.3 SAINT-GOBAIN

16.1.3.1 Unternehmensübersicht

16.1.3.2 Umsatzanalyse

16.1.3.3 AKTIENANALYSE DES UNTERNEHMENS

16.1.3.4 PRODUKTPORTFOLIO

16.1.3.5 Jüngste Entwicklungen

16.1.4 RUSAL

16.1.4.1 Unternehmensübersicht

16.1.4.2 Umsatzanalyse

16.1.4.3 PRODUKTPORTFOLIO

16.1.4.4 Jüngste Entwicklungen

16.1.5 HWI

16.1.5.1 Unternehmensübersicht

16.1.5.2 PRODUKTPORTFOLIO

16.1.5.3 Jüngste Entwicklungen

16.1.6 ALGEN

16.1.6.1 Unternehmensübersicht

16.1.6.2 PRODUKTPORTFOLIO

16.1.6.3 Jüngste Entwicklungen

16.1.7 ALEO-SCHICHTALUMINIUM

16.1.7.1 Unternehmensübersicht

16.1.7.2 PRODUKTPORTFOLIO

16.1.7.3 Jüngste Entwicklungen

16.1.8 CERABLAST

16.1.8.1 Unternehmensübersicht

16.1.8.2 PRODUKTPORTFOLIO

16.1.8.3 Jüngste Entwicklungen

16.1.9 CUMI

16.1.9.1 Unternehmensübersicht

16.1.9.2 Umsatzanalyse

16.1.9.3 PRODUKTPORTFOLIO

16.1.9.4 Jüngste Entwicklungen

16.1.10 FUSED MINERALS INTERNATIONAL

16.1.10.1 Unternehmensübersicht

16.1.10.2 PRODUKTPORTFOLIO

16.1.10.3 Jüngste Entwicklungen

16.1.11 HENAN HONGTAI KILN REFRACTORY CO.,LTD.

16.1.11.1 Unternehmensübersicht

16.1.11.2 PRODUKTPORTFOLIO

16.1.11.3 Jüngste Entwicklungen

16.1.12 HENAN RUISHI RENEWABLE RESOURCES GROUP CO., LTD.

16.1.12.1 Unternehmensübersicht

16.1.12.2 PRODUKTPORTFOLIO

16.1.12.3 Jüngste Entwicklungen

16.1.13 JSR INTERNATIONAL (INDIA) PRIVATE LIMITED

16.1.13.1 Unternehmensübersicht

16.1.13.2 PRODUKTPORTFOLIO

16.1.13.3 Jüngste Entwicklungen

16.1.14 KUHMICHEL ABRASIV GMBH

16.1.14.1 Unternehmensübersicht

16.1.14.2 PRODUKTPORTFOLIO

16.1.14.3 Jüngste Entwicklungen

16.1.15 LP IMPEX

16.1.15.1 Unternehmensübersicht

16.1.15.2 PRODUKTPORTFOLIO

16.1.15.3 Jüngste Entwicklungen

16.1.16 LUOYANG HONGFENG ABRASIVES CO., LTD

16.1.16.1 Unternehmensübersicht

16.1.16.2 PRODUKTPORTFOLIO

16.1.16.3 Jüngste Entwicklungen

16.1.17 LUOYANG SUNRISE ABRASIVES CO., LTD.

16.1.17.1 Unternehmensübersicht

16.1.17.2 PRODUKTPORTFOLIO

16.1.17.3 Jüngste Entwicklungen

16.1.18 MOTIM

16.1.18.1 Unternehmensübersicht

16.1.18.2 PRODUKTPORTFOLIO

16.1.18.3 Jüngste Entwicklungen

16.1.19 NANPING YI ZE ABRASIVES & TOOLS TECH CO., LTD.

16.1.19.1 Unternehmensübersicht

16.1.19.2 PRODUKTPORTFOLIO

16.1.19.3 Jüngste Entwicklungen

16.1.20 ORIENT CERATECH LIMITED

16.1.20.1 Unternehmensübersicht

16.1.20.2 Umsatzanalyse

16.1.20.3 PRODUKTPORTFOLIO

16.1.20.4 Jüngste Entwicklungen

16.1.21 QUARZWERKE GMBH

16.1.21.1 Unternehmensübersicht

16.1.21.2 PRODUKTPORTFOLIO

16.1.21.3 Jüngste Entwicklungen

16.1.22 QINAI NEW MATERIALS CO. LTD.

16.1.22.1 UNTERNEHMENSÜBERSICHT

16.1.22.2 PRODUKTPORTFOLIO

16.1.22.3 Jüngste Entwicklungen

16.1.23 SHANDONG BOSHENG NEW MATERIALS CO., LTD.

16.1.23.1 Unternehmensübersicht

16.1.23.2 PRODUKTPORTFOLIO

16.1.23.3 Jüngste Entwicklungen

16.1.24 SHANDONG HONREL CO., LTD

16.1.24.1 Unternehmensübersicht

16.1.24.2 PRODUKTPORTFOLIO

16.1.24.3 Jüngste Entwicklungen

16.1.25 SHANDONG ZHONGJI METAL PRODUCTS CO., LTD

16.1.25.1 Unternehmensübersicht

16.1.25.2 PRODUKTPORTFOLIO

16.1.25.3 Jüngste Entwicklungen

16.1.26 US ELECTROFUSED MINERALS, INC.

16.1.26.1 Unternehmensübersicht

16.1.26.2 PRODUKTPORTFOLIO

16.1.26.3 Jüngste Entwicklungen

16.1.27 WEDGE INDIA

16.1.27.1 Unternehmensübersicht

16.1.27.2 PRODUKTPORTFOLIO

16.1.27.3 Jüngste Entwicklungen

16.1.28 ZHENGZHOU XINLI WEAR-RESISTANT MATERIALS CO. LTD.

16.1.28.1 Unternehmensübersicht

16.1.28.2 PRODUKTPORTFOLIO

16.1.28.3 Jüngste Entwicklungen

16.1.29 ZHENGZHOU YUFA ABRASIVE GROUP CO., LTD.

16.1.29.1 UNTERNEHMENSÜBERSICHT

16.1.29.2 PRODUKTPORTFOLIO

16.1.29.3 JÜNGSTE ENTWICKLUNGEN

16.1.30 ZIBO JUCOS CO.,LTD.

16.1.30.1 Unternehmensübersicht

16.1.30.2 PRODUKTPORTFOLIO

16.1.30.3 JÜNGSTE ENTWICKLUNGEN

16.2 Vertriebspartner

16.2.1 CALDERYS-VERTRIEB.

16.2.1.1 Unternehmensübersicht

16.2.1.2 PRODUKTPORTFOLIO

16.2.1.3 Jüngste Entwicklungen

16.2.2 HWI-Vertriebsgruppe.

16.2.2.1 Unternehmensübersicht

16.2.2.2 PRODUKTPORTFOLIO

16.2.2.3 Jüngste Entwicklungen

16.2.3 LUOYANG ZHONGSEN REFRACTORY CO., LTD.

16.2.3.1 Unternehmensübersicht

16.2.3.2 PRODUKTPORTFOLIO

16.2.3.3 Jüngste Entwicklungen

16.2.4 PRATAP CORPORATION

16.2.4.1 Unternehmensübersicht

16.2.4.2 PRODUKTPORTFOLIO

16.2.4.3 Jüngste Entwicklungen

16.2.5 VESAVIUS

16.2.5.1 Unternehmensübersicht

16.2.5.2 Umsatzanalyse

16.2.5.3 PRODUKTPORTFOLIO

16.2.5.4 Jüngste Entwicklungen

17. FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 PREISANALYSE

TABELLE 2 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSSALUMINIUM, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 3 NORDAMERIKANISCHE MAKROGRITS IM MARKT FÜR WEISSES FUSSALUMINIUM, NACH STANDARDS, 2018-2033 (TAUSEND USD)

TABELLE 4 NORDAMERIKANISCHER MAKROGRITS IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH GRÖSSENBEZEICHNUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 5 NORDAMERIKANISCHER MARKT FÜR MAKROGRITS IN WEISSEM FUSSTAHL, NACH OBERFLÄCHENBEHANDLUNG, 2018-2033 (TAUSEND USD)

TABELLE 6 NORDAMERIKANISCHER MAKROGRITS IM MARKT FÜR WEISSES FUSSALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 7 NORDAMERIKANISCHER MARKT FÜR MIKROGRITS UND PULVER IN WEISSEM SCHMELZALUMINIUM, NACH NORMEN, 2018-2033 (TAUSEND USD)

TABELLE 8 NORDAMERIKANISCHER MARKT FÜR MIKROGRÖSSEN UND PULVER IN WEISSEM SCHMELZALUMINIUM, NACH PARTIKELGRÖSSENBEREICH, 2018-2033 (TAUSEND USD)

TABELLE 9 NORDAMERIKANISCHER MARKT FÜR MIKROGRITS UND PULVER IN WEISSEM SCHMELZALUMINIUM, NACH POLIER-/VERARBEITUNGSKÖRPERN, 2018-2033 (TAUSEND USD)

TABELLE 10 NORDAMERIKANISCHER MARKT FÜR MIKROGRITS UND PULVER IN WEISSEM SCHMELZALUMINIUM, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 11 NORDAMERIKAS SPEZIALQUALITÄTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUM, NACH REINHEITSGRAD, 2018-2033 (TAUSEND USD)

TABELLE 12 NORDAMERIKAS SPEZIALSORTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH NATRIUMGEHALT, 2018-2033 (TAUSEND USD)

TABELLE 13 NORDAMERIKAS SPEZIALSORTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUM, NACH FARBE/WEISSHEITSINDEX, 2018-2033 (TAUSEND USD)

TABELLE 14 NORDAMERIKAS SPEZIALSORTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 15 NORDAMERIKA ANDERE IM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 16 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSIVES ALUMINIUM, NACH HERSTELLUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 17 NORDAMERIKANISCHER MARKT FÜR ELEKTROBOGENÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH OFENTYP, 2018-2033 (TAUSEND USD)

TABELLE 18 NORDAMERIKAS MARKT FÜR FESTSTEHENDE/STATIONÄRE OFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 19 NORDAMERIKANISCHER MARKT FÜR NEIGUNGSÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 20 NORDAMERIKANISCHER MARKT FÜR ELEKTROBOGENÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH ROHSTOFFART, 2018-2033 (TAUSEND USD)

TABELLE 21 NORDAMERIKANISCHER MARKT FÜR ELEKTROBOGENÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 22 NORDAMERIKA: BRECHEN, SORTIMENTIEREN UND KLASSIFIZIEREN DES MARKTS FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH SORTE, 2018-2033 (TAUSEND USD)

TABELLE 23 NORDAMERIKAS SEKUNDÄRVERARBEITUNG IM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH TYPEN, 2018-2033 (TAUSEND USD)

TABELLE 24 NORDAMERIKA PRIMÄRVERARBEITUNG IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH SORTE, 2018-2033 (TAUSEND USD)

TABELLE 25 NORDAMERIKA: BRECHEN, SORTIMENTIEREN UND KLASSIFIZIEREN DES MARKTS FÜR WEISSES FUSSALUMINIUMOXID, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 26 NORDAMERIKA NACHBEHANDLUNGSMARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 27 NORDAMERIKA NACHBEHANDLUNGSMARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 28 NORDAMERIKA ANDERE IM MARKT FÜR WEISSES FUSIVES ALUMINIUMOXID, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 29 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSSALUMINIUM, NACH FUNKTION, 2018-2033 (TAUSEND USD)

TABELLE 30 NORDAMERIKANISCHER MARKT FÜR SCHNEID- UND SCHLEIFMITTEL (SCHLEIFMITTEL) AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 31 FEUERFESTE FUNKTIONEN (WÄRME-/VERSCHLEISSBESTÄNDIGKEIT) IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM IN NORDAMERIKA, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 32 NORDAMERIKANISCHER MARKT FÜR KERAMIKZUSATZSTOFFE/FÜLLSTOFFE IN WEISSEM FUSSALUMINIUMMONAMENT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 33 NORDAMERIKANISCHER MARKT FÜR POLIEREN UND LÄTTEN VON WEISSEM GESCHMIEDETEM ALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 34 NORDAMERIKA STRAHLUNG & OBERFLÄCHENVORBEREITUNG IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 35 NORDAMERIKANISCHER MARKT FÜR RUTSCHFESTE/RUTSCHFESTE ZUSCHLAGSTOFFE IN WEISSEM GESCHMIEDETEM ALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 36 NORDAMERIKA ANDERE IM MARKT FÜR WEISSES FUSIVES ALUMINIUMOXID, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 37 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSIVES ALUMINIUM, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 38 NORDAMERIKANISCHER MARKT FÜR SCHLEIFMITTEL IN WEISSEM GESCHMIERTEM ALUMINIUMOXID, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 39 NORDAMERIKANISCHER MARKT FÜR GEBUNDENE SCHLEIFMITTEL IN WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 40 NORDAMERIKANISCHER MARKT FÜR BESCHICHTETE SCHLEIFMITTEL IN WEISSEM GESCHMIEDETER ALUMINIUMOXID, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 41 NORDAMERIKANISCHER MARKT FÜR STRAHLMATERIALIEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 42 NORDAMERIKANISCHER MARKT FÜR GEBUNDENE SCHLEIFMITTEL IN WEISSEM GESCHMIEDETEM ALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 43 NORDAMERIKAS FEUERFESTE MATERIALIEN AUF DEM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 44 NORDAMERIKA UNFORMIERTE/GUSSPRODUKTE AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 45 NORDAMERIKAS GEFORMTE FEUERFESTE MATERIALIEN AUF DEM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 46 NORDAMERIKANISCHE FEUERFESTE MATERIALIEN AUF DEM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 47 NORDAMERIKANISCHER MARKT FÜR KERAMIK UND HOCHWERTIGE MATERIALIEN IM BEREICH WEISSES GESCHMIERTES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 48 NORDAMERIKANISCHER MARKT FÜR KERAMIK UND HOCHWERTIGE MATERIALIEN IM BEREICH WEISSES GESCHMIERTES ALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 49 NORDAMERIKANISCHER MARKT FÜR POLIEREN, LÄTTEN UND VEREDELN VON WEISSEM GESCHMIEDETEM ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 50 NORDAMERIKANISCHER MARKT FÜR POLIEREN, LÄTTEN UND VEREDELN VON WEISSEM GESCHMIEDETEM ALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 51 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSIVES ALUMINIUM, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 52 NORDAMERIKA METALLE & METALLURGIE IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 53 NORDAMERIKA METALLE & METALLURGIE IM MARKT FÜR WEISSES SCHMELZ-ALUMINIUMOXID, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 54 NORDAMERIKAS AUTOMOBIL- UND TRANSPORTSEKTOR AUF DEM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 55 NORDAMERIKAS AUTOMOBIL- UND TRANSPORTSEKTOR AUF WEISSEM ALUMINIUMNOGUMMI, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 56 MARKT FÜR MASCHINEN UND SCHWERAUSRÜSTUNGEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM IN NORDAMERIKA, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 57 NORDAMERIKA BAU- UND INFRASTRUKTURMARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 58 NORDAMERIKA ENERGIE (ÖL & GAS, STROMERZEUGUNG) AUF DEM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 59 NORDAMERIKAS LUFT- UND RAUMFAHRT & VERTEIDIGUNG AUF DEM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 60 NORDAMERIKANISCHER MARKT FÜR ELEKTRONIK UND HALBLEITER IN WEISSEM FUSSALUMINIUMOXID, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 61 NORDAMERIKA ANDERE IM MARKT FÜR WEISSES FUSIVES ALUMINIUMOXID, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 62 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSSALUMINIUM, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 63 NORDAMERIKA DIREKTMARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 64 NORDAMERIKA DIREKTMARKT FÜR WEISSES FUSSALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 65 NORDAMERIKA INDIREKTER MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 66 NORDAMERIKA INDIREKTER MARKT FÜR WEISSES FUSSALUMINIUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 67 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSIVES ALUMINIUM, NACH LÄNDERN, 2018-2033 (TAUSEND USD)

TABELLE 68 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSSALUMINIUM, NACH LÄNDERN, 2018-2033 (TAUSEND USD)

TABELLE 69 NORDAMERIKA

TABELLE 70 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSSALUMINIUM, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 71 NORDAMERIKANISCHE MAKROGRITS IM MARKT FÜR WEISSES FUSSALUMINIUM, NACH STANDARDS, 2018-2033 (TAUSEND USD)

TABELLE 72 NORDAMERIKANISCHER MAKROGRITS-MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH GRÖSSENBEZEICHNUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 73 NORDAMERIKANISCHER MARKT FÜR MAKROGRITS IN WEISSEM FUSSTAHL, NACH OBERFLÄCHENBEHANDLUNG, 2018-2033 (TAUSEND USD)

TABELLE 74 NORDAMERIKANISCHER MARKT FÜR MIKROGRILL UND PULVER IN WEISSEM SCHMELZALUMINIUM, NACH NORMEN, 2018-2033 (TAUSEND USD)

TABELLE 75 NORDAMERIKANISCHER MARKT FÜR MIKROGRÖSSEN UND PULVER IN WEISSEM SCHMELZALUMINIUM, NACH PARTIKELGRÖSSENBEREICH, 2018-2033 (TAUSEND USD)

TABELLE 76 NORDAMERIKANISCHER MARKT FÜR MIKROGRÖSSE UND PULVER IN WEISSEM SCHMELZALUMINIUM, NACH POLIER-/VERARBEITUNGSKÖRPERN, 2018-2033 (TAUSEND USD)

TABELLE 77 NORDAMERIKANISCHE SPEZIALQUALITÄTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUM, NACH REINHEITSGRAD, 2018-2033 (TAUSEND USD)

TABELLE 78 NORDAMERIKAS SPEZIALSORTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH NATRIUMGEHALT, 2018-2033 (TAUSEND USD)

TABELLE 79 NORDAMERIKAS SPEZIALSORTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUM, NACH FARBE/WEISSHEITSINDEX, 2018-2033 (TAUSEND USD)

TABELLE 80 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSIVES ALUMINIUM, NACH HERSTELLUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 81 NORDAMERIKANISCHER MARKT FÜR ELEKTROBOGENÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH OFENTYP, 2018-2033 (TAUSEND USD)

TABELLE 82 NORDAMERIKAS MARKT FÜR FESTSTEHENDE/STATIONÄRE OFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 83 NORDAMERIKANISCHER MARKT FÜR NEIGUNGSÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 84 NORDAMERIKANISCHER MARKT FÜR ELEKTROBOGENÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH ROHSTOFFART, 2018-2033 (TAUSEND USD)

TABELLE 85 NORDAMERIKA: ZERDRÜCKEN, SORTIMENTIEREN UND KLASSIFIZIEREN DES MARKTS FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH SORTE, 2018-2033 (TAUSEND USD)

TABELLE 86 NORDAMERIKAS SEKUNDÄRVERARBEITUNG IM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH TYPEN, 2018-2033 (TAUSEND USD)

TABELLE 87 NORDAMERIKA PRIMÄRVERARBEITUNG VON WEISSEM FUSSALUMINIUMMARKT, NACH SORTE, 2018-2033 (TAUSEND USD)

TABELLE 88 NORDAMERIKA NACHBEHANDLUNGSMARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 89 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSSALUMINIUM, NACH FUNKTION, 2018-2033 (TAUSEND USD)

TABELLE 90 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSIVES ALUMINIUM, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 91 NORDAMERIKANISCHER MARKT FÜR SCHLEIFMITTEL IN WEISSEM GESCHMIERTEM ALUMINIUMOXID, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 92 NORDAMERIKANISCHER MARKT FÜR GEBUNDENE SCHLEIFMITTEL IN WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 93 NORDAMERIKANISCHER MARKT FÜR BESCHICHTETE SCHLEIFMITTEL IN WEISSEM GESCHMIEDETER ALUMINIUMOXID, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 94 NORDAMERIKANISCHER MARKT FÜR STRAHLMATERIALIEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 95 NORDAMERIKANISCHE FEUERFESTE MATERIALIEN AUF DEM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 96 NORDAMERIKANISCHER MARKT FÜR UNGESCHNITTENE/GIESSELPRODUKTE AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 97 NORDAMERIKAS GEFORMTE FEUERFESTE MATERIALIEN AUF DEM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 98 NORDAMERIKANISCHER MARKT FÜR KERAMIK UND HOCHWERTIGE MATERIALIEN IM BEREICH WEISSES GESCHMIERTES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 99 NORDAMERIKANISCHER MARKT FÜR POLIEREN, LÄTTEN UND VEREDELN VON WEISSEM GESCHMIEDETEM ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 100 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSSALUMINIUM, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 101 NORDAMERIKA METALLE & METALLURGIE IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 102 NORDAMERIKAS AUTOMOBIL- UND TRANSPORTSEKTOR AUF DEM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 103 NORDAMERIKANISCHER MARKT FÜR WEISSES FUSSALUMINIUM, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 104 NORDAMERIKA DIREKTMARKT FÜR WEISSES FUSSALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 105 NORDAMERIKA INDIREKTER MARKT FÜR WEISSES FUSSALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 106 MARKT FÜR WEISSES ALUMINIUMOXID IN DEN USA, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 107 US-MAKROGRITS IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH NORMEN, 2018-2033 (TAUSEND USD)

TABELLE 108 US-MAKROGRITS IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH GRÖSSENBEZEICHNUNGEN, 2018-2033 (USD TAUSEND)

TABELLE 109 US-MAKROGRITS IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH OBERFLÄCHENBEHANDLUNG, 2018-2033 (TAUSEND USD)

TABELLE 110 US-MARKT FÜR MIKROGRITS UND PULVER IN WEISSEM GESCHMIEDETEM ALUMINIUMOXID, NACH NORMEN, 2018-2033 (TAUSEND USD)

TABELLE 111 US-MARKT FÜR MIKROGRÖSSEN UND PULVER IN WEISSEM GESCHMIEDETEM ALUMINIUMOXID, NACH PARTIKELGRÖSSENBEREICH, 2018-2033 (TAUSEND USD)

TABELLE 112 US-MARKT FÜR MIKROGRITS UND PULVER IN WEISSEM GESCHMIEDETEM ALUMINIUM, NACH POLIER-/VERARBEITUNGSKÖRPERN, 2018-2033 (TAUSEND USD)

TABELLE 113 US-SPEZIALQUALITÄTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH REINHEITSGRAD, 2018-2033 (TAUSEND USD)

TABELLE 114 US-SPEZIALSORTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH NATRIUMGEHALT, 2018-2033 (TAUSEND USD)

TABELLE 115 US-SPEZIALSORTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUM, NACH FARBE/WEISSHEITSINDEX, 2018-2033 (TAUSEND USD)

TABELLE 116 MARKT FÜR WEISSES ALUMINIUMOXID IN DEN USA, NACH HERSTELLUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 117 US-MARKT FÜR ELEKTRO-LICHTBOGENÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH OFENTYP, 2018-2033 (TAUSEND USD)

TABELLE 118 US-MARKT FÜR FESTSTEHENDE/STATIONÄRE OFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 119 MARKT FÜR HINNEIGUNGSÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUMDOSEN IN DEN USA, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 120 US-MARKT FÜR ELEKTROBOGENÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH ROHSTOFFART, 2018-2033 (TAUSEND USD)

TABELLE 121 US-MARKT FÜR ZERDRÜCKEN, SORTIMENTIEREN UND KLASSIFIZIEREN VON WEISSEM FUSSALUMINIUMOXID, NACH SORTE, 2018-2033 (TAUSEND USD)

TABELLE 122 US-SEKUNDÄRVERARBEITUNG IM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 123 US-PRIMÄRVERARBEITUNG IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH SORTE, 2018-2033 (TAUSEND USD)

TABELLE 124 US-MARKT FÜR NACHBEHANDLUNG VON WEISSEM GESCHMIEDETEM ALUMINIUMOXID, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 125 MARKT FÜR WEISSES ALUMINIUMOXID IN DEN USA, NACH FUNKTION, 2018-2033 (TAUSEND USD)

TABELLE 126 US-MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUMOXID, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 127 US-MARKT FÜR SCHLEIFMITTEL IN WEISSEM GESCHMIERTEM ALUMINIUMOXID, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 128 MARKT FÜR GEBUNDENE SCHLEIFMITTEL IN WEISSEM GESCHMIEDETEM ALUMINIUMOXID IN DEN USA, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 129 US-MARKT FÜR BESCHICHTETE SCHLEIFMITTEL AUS WEISSEM GESCHMIEDETEM ALUMINIUMOXID, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 130 US-STRAHLMATERIALIEN IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUMOXID, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 131 US-Feuerfestmaterialien auf dem Markt für weißes Schmelzaluminiumoxid, nach Typ, 2018-2033 (Tausend USD)

TABELLE 132 US-MARKT FÜR UNGESCHNITTENE/GUSSPRODUKTE AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 133 US-MARKT FÜR GEFORMTE FEUERFESTE MATERIALIEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 134 US-MARKT FÜR KERAMIK UND HOCHWERTIGE MATERIALIEN IM BEREICH WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 135 US-MARKT FÜR POLIEREN, LÄTTEN UND VEREDELN VON WEISSEM GESCHMIEDETEM ALUMINIUMOXID, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 136 MARKT FÜR WEISSES ALUMINIUMOXID IN DEN USA, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 137 US-METALLE & METALLURGIE IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (USD TAUSEND)

TABELLE 138 US-AMERIKANISCHE INDUSTRIE UND TRANSPORTMARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 139 MARKT FÜR WEISSES ALUMINIUMOXID IN DEN USA, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 140 US-DIREKTMARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 141 US-INDIREKTER MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 142 KANADISCHER MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 143 KANADISCHE MAKROGRITS IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH NORMEN, 2018-2033 (TAUSEND USD)

TABELLE 144 KANADISCHER MARKT FÜR MAKROGRITS IN WEISSEM FUSSALUMINIUMNODUM, NACH GRÖSSENBEZEICHNUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 145 KANADISCHER MARKT FÜR MAKROGRITS IN WEISSEM FUSSTAHL, NACH OBERFLÄCHENBEHANDLUNG, 2018-2033 (TAUSEND USD)

TABELLE 146 KANADISCHER MARKT FÜR MIKROGRITS UND PULVER IN WEISSEM GESCHMIEDETEM ALUMINIUMOXID, NACH NORMEN, 2018-2033 (TAUSEND USD)

TABELLE 147 KANADISCHER MARKT FÜR MIKROGRÖSSEN UND PULVER IN WEISSEM GESCHMIEDETEM ALUMINIUM, NACH PARTIKELGRÖSSENBEREICH, 2018-2033 (TAUSEND USD)

TABELLE 148 KANADISCHER MARKT FÜR MIKROGRITS UND PULVER IN WEISSEM SCHMELZALUMINIUM, NACH POLIER-/VERARBEITUNGSKÖRPERN, 2018-2033 (TAUSEND USD)

TABELLE 149 KANADISCHE SPEZIALQUALITÄTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH REINHEITSGRAD, 2018-2033 (TAUSEND USD)

TABELLE 150 KANADISCHE SPEZIALSORTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH NATRIUMGEHALT, 2018-2033 (TAUSEND USD)

TABELLE 151 KANADISCHE SPEZIALQUALITÄTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH FARBE/WEISSHEITSINDEX, 2018-2033 (TAUSEND USD)

TABELLE 152 KANADISCHER MARKT FÜR WEISSES FUSSTAHLMONATUR, NACH HERSTELLUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 153 KANADISCHER MARKT FÜR ELEKTROBOGENÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH OFENTYP, 2018-2033 (TAUSEND USD)

TABELLE 154 MARKT FÜR FESTANLEGENDE/STATIONÄRE OFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 155 KANADISCHER MARKT FÜR NEIGUNGSÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 156 KANADISCHER MARKT FÜR ELEKTROBOGENÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH ROHSTOFFART, 2018-2033 (TAUSEND USD)

TABELLE 157 KANADISCHES BRECHEN, SORTIMENTIEREN UND KLASSIFIZIEREN DES MARKTS FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH SORTE, 2018-2033 (TAUSEND USD)

TABELLE 158 KANADISCHE SEKUNDÄRVERARBEITUNG IM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 159 KANADISCHER PRIMÄRER ZERDRÜCKMARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH SORTE, 2018-2033 (TAUSEND USD)

TABELLE 160 KANADISCHER MARKT FÜR NACHBEHANDLUNG VON WEISSEM GESCHMIEDETE ALUMINIUMOXID, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 161 KANADISCHER MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH FUNKTION, 2018-2033 (TAUSEND USD)

TABELLE 162 KANADISCHER MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 163 KANADISCHER MARKT FÜR SCHLEIFMITTEL AUS WEISSEM GESCHMIERTEM ALUMINIUMOXID, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 164 KANADISCHER MARKT FÜR GEBUNDENE SCHLEIFMITTEL IN WEISSEM GESCHMIERTEM ALUMINIUMOXID, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 165 KANADISCHER MARKT FÜR BESCHICHTETE SCHLEIFMITTEL AUS WEISSEM GESCHMIEDETEM ALUMINIUMOXID, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 166 KANADISCHER MARKT FÜR STRAHLMATERIALIEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 167 KANADISCHE FEUERFESTE MATERIALIEN AUF DEM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 168 KANADISCHER MARKT FÜR UNGESCHNITTENE/GUSSBARE ALUMINIUMONE, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 169 KANADISCHER MARKT FÜR GEFORMTE FEUERFESTE MATERIALIEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 170 KANADISCHER MARKT FÜR KERAMIK UND HOCHWERTIGE MATERIALIEN IM BEREICH WEISSES GESCHMIERTES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 171 KANADISCHER MARKT FÜR POLIEREN, LÄTTEN UND VERARBEITEN VON WEISSEM GESCHMIEDETEM ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 172 KANADISCHER MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 173 KANADISCHER MARKT FÜR METALLE UND METALLURGIE IM BEREICH WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 174 KANADISCHER MARKT FÜR AUTOMOBIL UND TRANSPORT IN WEISSEM GESCHMIEDETEM ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 175 KANADISCHER MARKT FÜR WEISSES FUSIVES ALUMINIUMOXID, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 176 KANADISCHER DIREKTMARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 177 KANADA INDIREKTER MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 178 MEXIKO MARKT FÜR WEISSES FUSSTE ALUMINIUM, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 179 MEXIKO MAKROGRITS IM MARKT FÜR WEISSES FUSSALUMINIUM, NACH STANDARDS, 2018-2033 (TAUSEND USD)

TABELLE 180 MEXIKO MAKROGRITS IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH GRÖSSENBEZEICHNUNGEN, 2018-2033 (TAUSEND USD)

TABELLE 181 MEXIKO MAKROGRITS IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH OBERFLÄCHENBEHANDLUNG, 2018-2033 (TAUSEND USD)

TABELLE 182 MEXIKO MIKROGRILL UND PULVER IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH NORMEN, 2018-2033 (TAUSEND USD)

TABELLE 183 MEXIKO: MIKROGRILL UND PULVER IN WEISSEM GESCHMIEDETEM ALUMINIUMMONAMENT, NACH PARTIKELGRÖSSENBEREICH, 2018-2033 (TAUSEND USD)

TABELLE 184 MEXIKO: MIKROGRILLS & PULVER IN WEISSEM SCHMELZALUMINIUMMARKT, NACH POLIER-/VERARBEITUNGSKÖRPERN, 2018-2033 (TAUSEND USD)

TABELLE 185 MEXIKO SPEZIALQUALITÄTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUM, NACH REINHEITSGRAD, 2018-2033 (TAUSEND USD)

TABELLE 186 MEXIKO SPEZIALSORTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUM, NACH NATRIUMGEHALT, 2018-2033 (TAUSEND USD)

TABELLE 187 MEXIKO SPEZIALQUALITÄTEN AUF DEM MARKT FÜR WEISSES FUSSALUMINIUM, NACH FARBE/WEISSHEITSINDEX, 2018-2033 (TAUSEND USD)

TABELLE 188 MEXIKO MARKT FÜR WEISSES SCHMELZ-ALUMINIUM, NACH HERSTELLUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 189 MEXIKO: MARKT FÜR ELEKTRO-LICHTBOGENÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH OFENTYP, 2018-2033 (TAUSEND USD)

TABELLE 190 MEXIKO MARKT FÜR FESTANLEGENDE/STATIONÄRE OFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 191 MEXIKO MARKT FÜR NEIGUNGSÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 192 MEXIKO: MARKT FÜR ELEKTROBOGENÖFEN AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH ROHSTOFFART, 2018-2033 (TAUSEND USD)

TABELLE 193 MEXIKO: ZERDRÜCKEN, SORTIMENTIEREN UND KLASSIFIZIEREN VON WEISSEM FUSSALUMINIUMMONIUM, NACH SORTE, 2018-2033 (TAUSEND USD)

TABELLE 194 MEXIKO SEKUNDÄRVERARBEITUNG IM MARKT FÜR WEISSES FUSSALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 195 MEXIKO PRIMÄRVERARBEITUNG IM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH SORTE, 2018-2033 (TAUSEND USD)

TABELLE 196 MEXIKO NACHBEHANDLUNGSMARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 197 MEXIKO MARKT FÜR WEISSES FUSSALUMINIUM, NACH FUNKTION, 2018-2033 (TAUSEND USD)

TABELLE 198 MEXIKO MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 199 MEXIKO MARKT FÜR SCHLEIFMITTEL AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 200 MEXIKO MARKT FÜR GEBUNDENE SCHLEIFMITTEL IN WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 201 MEXIKO MARKT FÜR BESCHICHTETE SCHLEIFMITTEL IN WEISSEM GESCHMIEDETER ALUMINIUMOXID, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 202 MEXIKO: STRAHLMATERIALIEN FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 203 MEXIKO: FEUERFESTE MATERIALIEN AUF DEM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 204 MEXIKO UNGEFORMTE/GUSSBARE PRODUKTE AUS WEISSEM GESCHMIEDETEM ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 205 MEXIKO FEUERFESTE MATERIALIEN AUF DEM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 206 MEXIKO KERAMIK & HOCHWERTIGE MATERIALIEN AUF DEM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 207 MEXIKO MARKT FÜR POLIEREN, LÄTTEN UND VEREDELN VON WEISSEM GESCHMIEDETEM ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 208 MEXIKO MARKT FÜR WEISSES FUSIVES ALUMINIUM, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 209 MEXIKO METALLE & METALLURGIE AUF DEM MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 210 MEXIKO AUTOMOBIL- UND TRANSPORTSEKTOR AUF WEISSEM ALUMINIUMNOGUMMI, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 211 MEXIKO MARKT FÜR WEISSES FUSIVES ALUMINIUM, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 212 MEXIKO DIREKTMARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 213 MEXIKO INDIREKT AM MARKT FÜR WEISSES FUSSALUMINIUMOXID, NACH ART, 2018-2033 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 NORDAMERIKANISCHER MARKT FÜR WEISSES GESCHMIEDETES ALUMINIUM