North America Wound Care Monitoring Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.54 Billion

USD

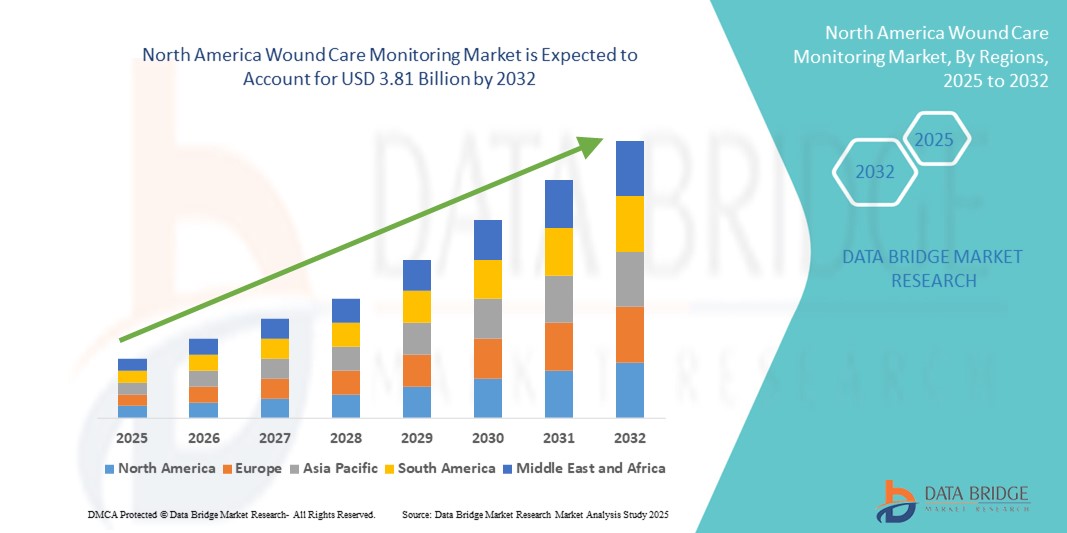

3.81 Billion

2024

2032

USD

2.54 Billion

USD

3.81 Billion

2024

2032

| 2025 –2032 | |

| USD 2.54 Billion | |

| USD 3.81 Billion | |

| % | |

|

Marktsegmentierung für Wundversorgungsüberwachung in Nordamerika nach Produkt (Geräte und Apps zur Wundbeurteilung), Modalität (tragbar und nicht tragbar), Produkttyp (Kontakt-Wundmessgeräte und berührungslose Wundmessgeräte), Wundtyp (chronische Wunden und akute Wunden), Anwendung (Wundheilungsüberwachung, Wundbeurteilung, Infektionserkennung und Behandlungsüberwachung), Endbenutzer (Krankenhäuser, Kliniken, häusliche Pflege, Langzeitpflegeeinrichtungen, Traumazentren und andere), Vertriebskanal (Direktausschreibungen und Einzelhandelsverkäufe) – Branchentrends und Prognose bis 2032

Marktgröße für Wundversorgungsüberwachung in Nordamerika

- Der nordamerikanische Markt für Wundversorgungsüberwachung hatte im Jahr 2024 einen Wert von 2,54 Milliarden US-Dollar und dürfte bis 2032 3,81 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Wunden, die steigende Zahl geriatrischer Menschen und die zunehmende Belastung durch Diabetes und Fettleibigkeit in der gesamten Region, insbesondere in den USA und Kanada, vorangetrieben.

- Darüber hinaus verstärken Fortschritte bei sensorbasierten und KI-integrierten Wundüberwachungstechnologien sowie eine zunehmende Präferenz für häusliche Pflege und Fernüberwachungslösungen die Nachfrage nach Geräten zur Wundversorgungsüberwachung. Diese synergetischen Faktoren beschleunigen die Marktexpansion und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Wundversorgungsüberwachung in Nordamerika

- Lösungen zur Wundüberwachung, die Echtzeitdaten zum Wundverlauf und Heilungsstatus liefern , werden zu entscheidenden Bestandteilen fortschrittlicher Wundbehandlungsprotokolle in klinischen und häuslichen Pflegeeinrichtungen in ganz Nordamerika, da sie die Behandlungspräzision verbessern und die Heilungszeit verkürzen können.

- Die wachsende Nachfrage nach Wundüberwachung ist vor allem auf die steigende Prävalenz chronischer Wunden, die zunehmende Zahl geriatrischer und diabetischer Patienten sowie den Übergang zu einer wertorientierten Versorgung mit Schwerpunkt auf Frühdiagnose und Fernüberwachung zurückzuführen.

- Die USA dominierten den nordamerikanischen Markt für Wundversorgungsüberwachung mit dem größten Umsatzanteil von 42,3 % im Jahr 2024, unterstützt durch fortschrittliche Gesundheitssysteme, die hohe Akzeptanz von KI-gestützten Diagnosetools und die starke Präsenz von Medtech-Innovatoren, die sich auf berührungslose und bildbasierte Wundbeurteilungstechnologien konzentrieren

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem nordamerikanischen Markt für Wundversorgungsüberwachung sein, was auf den Ausbau der digitalen Gesundheitsinfrastruktur und die zunehmende Betonung langfristiger und häuslicher Wundversorgungslösungen zurückzuführen ist.

- Das Gerätesegment dominierte den Markt für Wundversorgungsüberwachung mit einem Marktanteil von 61,8 % im Jahr 2024, getrieben durch den technologischen Fortschritt, die Integration mit EHRs und die zunehmende Nutzung in Krankenhäusern und Langzeitpflegeeinrichtungen

Berichtsumfang und Marktsegmentierung für Wundversorgungsüberwachung in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zur Wundversorgungsüberwachung in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Wundversorgungsüberwachung in Nordamerika

KI-gesteuerte Bildgebung und Remote-Monitoring-Integration

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Wundversorgungsüberwachung ist die Integration künstlicher Intelligenz (KI) in digitale Bildgebungs- und Telemedizinplattformen . Dadurch wird die Genauigkeit der Wundbeurteilung verbessert, prädiktive Analysen ermöglicht und die Echtzeit-Koordination der Fernversorgung unterstützt.

- So nutzt beispielsweise die Wundbildgebungsplattform von Swift Medical, die in US-Krankenhäusern weit verbreitet ist, KI und Smartphone-Kameras, um Wunddimensionen automatisch zu messen, Gewebetypen zu erkennen und den Heilungsverlauf zu verfolgen. So können Ärzte schnell datenbasierte Entscheidungen treffen. Ebenso helfen die Fluoreszenzbildgebungsgeräte von MolecuLight dabei, Bakterien nicht-invasiv zu erkennen und so das Infektionsmanagement zu verbessern.

- Die KI-Integration ermöglicht eine präzisere Dokumentation und frühzeitige Erkennung von Heilungskomplikationen und ermöglicht so proaktives Eingreifen. Diese Tools unterstützen zudem den sicheren Datenaustausch über Cloud-Plattformen und die EHR-Integration und ermöglichen so eine effiziente Zusammenarbeit zwischen Anbietern in verschiedenen Pflegeeinrichtungen.

- Die nahtlose Einführung dieser Technologien verändert die Wundversorgung, indem sie Subjektivität minimiert, Behandlungspläne optimiert und die Kontinuität der Versorgung unterstützt – insbesondere in der Langzeitpflege und bei der Fernüberwachung von Patienten.

- Dieser Trend zu intelligenten, bildbasierten und ferngesteuerten Wundüberwachungstools verändert klinische Arbeitsabläufe. Unternehmen wie Tissue Analytics und Spectral AI entwickeln daher fortschrittliche, KI-gestützte Wundlösungen, die von führenden Gesundheitsnetzwerken in Nordamerika eingesetzt werden.

- Die Nachfrage nach integrierten, intelligenten Wundüberwachungssystemen steigt in Krankenhäusern, Langzeitpflegeeinrichtungen und der häuslichen Pflege rasant an, da die Anbieter nach besseren Werkzeugen für ein ergebnisorientiertes Wundmanagement suchen.

Marktdynamik für Wundversorgungsüberwachung in Nordamerika

Treiber

Steigende Prävalenz chronischer Wunden und Fokus auf ergebnisorientierte Versorgung

- Die zunehmende Verbreitung chronischer Wunden, darunter diabetische Fußgeschwüre, Dekubitus und venöse Beingeschwüre, in Kombination mit einer alternden Bevölkerung und einer steigenden Zahl von Diabetes-Fällen ist ein Haupttreiber für die Nachfrage nach fortschrittlicher Wundversorgungsüberwachung in Nordamerika.

- So leben beispielsweise über 37 Millionen Amerikaner mit Diabetes, was das Risiko langsam heilender Wunden, die eine kontinuierliche Beurteilung und individuelle Behandlungsplanung erfordern, erheblich erhöht.

- Moderne Wundüberwachungsgeräte bieten Funktionen wie Echtzeitvisualisierung, automatisierte Dokumentation und Fernverfolgung und unterstützen wertorientierte Pflegemodelle, die frühzeitiges Eingreifen, weniger Wiederaufnahmen und eine kosteneffiziente Behandlung priorisieren.

- Die zunehmende Bedeutung der häuslichen Gesundheitspflege und die Ausweitung der Telemedizindienste haben den Bedarf an intelligenten, tragbaren Wundüberwachungsgeräten, die Ärzte und Pflegekräfte in einer Vielzahl von Pflegeeinrichtungen unterstützen, weiter erhöht.

Einschränkung/Herausforderung

Hohe Gerätekosten und Interoperabilitätseinschränkungen

- Die relativ hohen Kosten für fortschrittliche Technologien zur Wundversorgungsüberwachung, einschließlich KI-gestützter Bildgebungsgeräte und Fluoreszenzdiagnostik, stellen weiterhin ein erhebliches Hindernis dar, insbesondere für kleine Gesundheitsdienstleister und ambulante Pflegedienste mit Budgetbeschränkungen.

- Beispielsweise kann die Anschaffung und Implementierung bildbasierter Wundscanner spezielle Schulungen, Softwarelizenzen und IT-Support erfordern, was die finanzielle Belastung erhöht.

- Darüber hinaus führt die fehlende nahtlose Interoperabilität mit bestehenden elektronischen Gesundheitsaktensystemen (EHR) und inkonsistente Integrationsstandards in den Gesundheitsnetzwerken zu betrieblichen Ineffizienzen und Datensilos.

- Datenschutzbedenken und die Einhaltung gesetzlicher Vorschriften wie HIPAA in den USA stellen ebenfalls Herausforderungen dar, insbesondere wenn Daten über Cloud-basierte Plattformen übertragen werden.

- Die Lösung dieser Probleme durch Kosteninnovation, standardisierte Integrationsprotokolle und sichere Datenmanagementlösungen ist unerlässlich, um eine breitere Akzeptanz in der gesamten Region zu fördern.

Marktumfang für Wundversorgungsüberwachung in Nordamerika

Der Markt ist nach Produkt, Modalität, Produkttyp, Wundtyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der nordamerikanische Markt für Wundüberwachung ist produktbezogen in Geräte und Apps zur Wundbeurteilung unterteilt. Das Gerätesegment dominierte den Markt mit dem größten Umsatzanteil von 61,8 % im Jahr 2024. Dies ist auf die breite Akzeptanz im klinischen Umfeld aufgrund ihrer Präzision bei der Wundmessung und der Integration in Krankenhausinformationssysteme zurückzuführen. Diese Geräte verfügen häufig über Bildgebungssysteme und digitale Scanner, die es Gesundheitsdienstleistern ermöglichen, den Heilungsverlauf mit hoher Genauigkeit zu überwachen. Die wachsende Nachfrage nach evidenzbasierter Wundversorgung und der Ausbau der Telemedizin treiben die Nutzung dieser fortschrittlichen Überwachungsinstrumente weiter voran.

Das Segment der Wundbeurteilungs-Apps wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, unterstützt durch die zunehmende Nutzung von Smartphones und digitalen Gesundheitsplattformen. Diese Apps ermöglichen es Pflegekräften und Patienten, Wundzustände aus der Ferne zu dokumentieren, Fernkonsultationen durchzuführen und persönliche Besuche zu reduzieren, insbesondere in der häuslichen Krankenpflege und in der Langzeitpflege.

- Nach Modalität

Der nordamerikanische Markt für Wundüberwachung ist nach Modalität in tragbare und nicht tragbare Geräte unterteilt. Das Segment der nicht tragbaren Geräte hatte im Jahr 2024 mit 57,6 % den größten Marktanteil, vor allem aufgrund der weit verbreiteten Nutzung in Krankenhäusern und Kliniken, wo hochauflösende Bildgebung und stationäre Bewertungssysteme für konsistente klinische Bewertungen bevorzugt werden. Diese Systeme werden typischerweise beim Wundverbandwechsel eingesetzt und bieten eine hohe Zuverlässigkeit für die Überwachung chronischer Wunden.

Das Segment der tragbaren Geräte wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben von Innovationen bei flexiblen Biosensoren und intelligenten Wundverbänden. Diese Geräte ermöglichen eine kontinuierliche Echtzeitüberwachung von Wundtemperatur , Feuchtigkeit und pH-Wert, fördern proaktive Interventionen und verbessern die Wundheilung im ambulanten und häuslichen Bereich.

- Nach Produkttyp

Der nordamerikanische Markt für Wundüberwachung ist nach Produkttyp in Kontakt- und berührungslose Wundmessgeräte unterteilt. Das Segment der berührungslosen Wundmessgeräte dominierte mit einem Marktanteil von 53,9 % im Jahr 2024 aufgrund ihres geringeren Infektionsrisikos, der einfachen Handhabung und der schnelleren Datenerfassung ohne Beeinträchtigung des Wundbetts. Diese Geräte eignen sich besonders gut für die Behandlung chronischer Wunden bei immungeschwächten oder älteren Patienten.

Bei Geräten zur Messung von Kontaktwunden wird im Prognosezeitraum das schnellste Wachstum erwartet, da sie in Umgebungen mit begrenzten Ressourcen oder für bestimmte klinische Verfahren, die direkte physikalische Messungen erfordern, relevant sind. Ihre Verwendung nimmt jedoch ab, da der Fokus zunehmend auf Hygiene und Patientenkomfort liegt.

- Nach Wundtyp

Der nordamerikanische Markt für Wundüberwachung ist nach Wundtyp in chronische und akute Wunden unterteilt. Das Segment chronische Wunden dominierte den Markt mit einem Anteil von 64,2 % im Jahr 2024, was auf die zunehmende Zahl von Diabetes, Fettleibigkeit und die alternde Bevölkerung zurückzuführen ist. Chronische Wunden wie diabetische Fußgeschwüre und Dekubitus erfordern eine kontinuierliche Überwachung und Dokumentation, weshalb fortschrittliche Wundüberwachungssysteme unerlässlich sind.

Bei akuten Wunden wie chirurgischen Schnitten und traumatischen Verletzungen wird im Prognosezeitraum aufgrund der Einführung von Überwachungslösungen, insbesondere in Traumazentren und der postoperativen Versorgung, ein stetiges Wachstum erwartet.

- Nach Anwendung

Der nordamerikanische Markt für Wundversorgungsüberwachung ist nach Anwendung in die Bereiche Wundheilungsüberwachung, Wundbeurteilung, Infektionserkennung und Behandlungsüberwachung unterteilt. Die Wundheilungsüberwachung führte das Segment mit einem Marktanteil von 38,5 % im Jahr 2024 an. Dies ist auf die zunehmende Bedeutung der Verfolgung der Heilungsraten chronischer Wunden zurückzuführen, die es Ärzten ermöglicht, Behandlungsschemata proaktiv anzupassen und Komplikationen vorzubeugen.

Im Prognosezeitraum wird erwartet, dass die Infektionserkennung ein starkes Wachstum verzeichnen wird. Dies wird durch Innovationen in der Fluoreszenzbildgebung und der auf Biomarkern basierenden Wundanalyse vorangetrieben, die eine frühzeitige Erkennung des Vorhandenseins von Bakterien und des Infektionsrisikos ermöglichen.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der nordamerikanische Markt für Wundversorgungsüberwachung in Krankenhäuser, Kliniken, häusliche Pflege, Langzeitpflegeeinrichtungen, Traumazentren und andere unterteilt. Das Segment Krankenhäuser hielt im Jahr 2024 mit 41,1 % den größten Umsatzanteil, was auf die Verfügbarkeit spezialisierter Wundversorgungsteams, den Zugang zu fortschrittlichen Bildgebungstechnologien und das hohe Patientenaufkommen bei der Behandlung chronischer und chirurgischer Wunden zurückzuführen ist.

Im Prognosezeitraum dürfte die häusliche Gesundheitspflege das schnellste Wachstum verzeichnen, insbesondere aufgrund der zunehmenden Alterung der Bevölkerung und der Verlagerung hin zu einer dezentralen Gesundheitsversorgung, die durch Technologien zur Fernüberwachung von Wunden unterstützt wird.

- Nach Vertriebskanal

Der nordamerikanische Markt für Wundüberwachungssysteme ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit dem höchsten Anteil von 63,4 % im Jahr 2024, da Krankenhäuser und große Gesundheitseinrichtungen Wundüberwachungssysteme typischerweise über ausgehandelte Ausschreibungen und institutionelle Verträge für Großeinkäufe beschaffen.

Es wird erwartet, dass das Einzelhandelssegment im Prognosezeitraum stetig wächst, insbesondere bei Wundbeurteilungs-Apps für Verbraucher und tragbaren digitalen Tools für die häusliche Pflege und ambulante Einrichtungen.

Regionale Analyse des nordamerikanischen Marktes für Wundversorgungsüberwachung

- Die USA dominierten den nordamerikanischen Markt für Wundversorgungsüberwachung mit dem größten Umsatzanteil von 42,3 % im Jahr 2024, unterstützt durch fortschrittliche Gesundheitssysteme, die hohe Akzeptanz von KI-gestützten Diagnosetools und die starke Präsenz von Medtech-Innovatoren, die sich auf berührungslose und bildbasierte Wundbeurteilungstechnologien konzentrieren

- US-Gesundheitsdienstleister integrieren rasch KI-gestützte Wundbeurteilungstools, digitale Bildgebungssysteme und Fernüberwachungsplattformen, um klinische Ergebnisse zu verbessern und Behandlungskosten zu senken, insbesondere in Krankenhäusern, der Langzeitpflege und im häuslichen Pflegebereich.

- Diese breite Akzeptanz wird zusätzlich durch eine starke Gesundheitsinfrastruktur, erhebliche Investitionen in Forschung und Entwicklung sowie die Präsenz führender Medizintechnikunternehmen unterstützt, wodurch die USA zum wichtigsten Zentrum für Innovation und Implementierung von Lösungen zur Wundversorgungsüberwachung im öffentlichen und privaten Gesundheitssektor werden.

Markteinblick in die Wundversorgungsüberwachung in den USA und Nordamerika

Der US-Markt für Wundversorgungsüberwachung erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die zunehmende Verbreitung chronischer Wunden wie diabetischer Fußgeschwüre und Druckverletzungen sowie die steigende Nachfrage nach digitalen Gesundheitstechnologien zurückzuführen. Gesundheitsdienstleister setzen zunehmend KI-gestützte Bildgebungssysteme, berührungslose Wundmessinstrumente und Fernüberwachungsplattformen ein, um die Effizienz der Versorgung und die Patientenergebnisse zu verbessern. Die starke Präsenz einer fortschrittlichen Gesundheitsinfrastruktur, gepaart mit günstigen Erstattungsrahmen und der hohen Akzeptanz von Telemedizindiensten, treibt das Marktwachstum in Krankenhäusern, der Langzeitpflege und der häuslichen Gesundheitsversorgung weiter voran.

Markteinblick in die Wundversorgungsüberwachung in Kanada

Der kanadische Markt für Wundversorgungsüberwachung wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund steigender staatlicher Investitionen in die digitale Gesundheitsversorgung und der zunehmenden Belastung durch chronische Wunden. Das Land erlebt einen starken Anstieg des Einsatzes nicht-invasiver Überwachungsinstrumente und mobiler Apps zur Wundbeurteilung, insbesondere in abgelegenen und alternden Bevölkerungsgruppen. Das steigende Bewusstsein von medizinischem Fachpersonal für die Vorteile einer kontinuierlichen Wundüberwachung und einer datengesteuerten Behandlungsplanung trägt ebenfalls zum Marktwachstum bei. Die Akzeptanz in Kliniken, kommunalen Gesundheitszentren und Langzeitpflegeeinrichtungen nimmt zu.

Markteinblick in die Wundversorgungsüberwachung in Mexiko

Der mexikanische Markt für Wundüberwachung dürfte im Prognosezeitraum stetig wachsen. Dies wird durch die zunehmende Verbreitung diabetesbedingter Komplikationen und den steigenden Bedarf an verbesserter Wundversorgung in unterversorgten Regionen unterstützt. Die staatlichen Initiativen zur Stärkung der Primärversorgung und des Managements chronischer Erkrankungen schaffen Möglichkeiten für den Einsatz kostengünstiger und tragbarer Wundüberwachungslösungen. Steigende Investitionen im Gesundheitswesen und Partnerschaften mit globalen Medizintechnikunternehmen fördern zudem die Integration digitaler Wunddiagnose-Tools in öffentlichen Krankenhäusern und ambulanten Einrichtungen und ermöglichen so einen breiteren Zugang zu fortschrittlichen Wundversorgungstechnologien.

Marktanteil der Wundversorgungsüberwachung in Nordamerika

Die nordamerikanische Wundversorgungsüberwachungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Smith+Nephew (Großbritannien)

- Mölnlycke Health Care AB (Schweden)

- B. Braun SE (Deutschland)

- Coloplast A/S (Dänemark)

- ConvaTec Group PLC (Großbritannien)

- Integra LifeSciences Holdings Corporation (USA)

- Derma Sciences, Inc. (USA)

- Organogenesis Inc. (USA)

- MiMedx Group, Inc. (USA)

- Hollister Incorporated (USA)

- Systagenix Wound Management Ltd. (Großbritannien)

- Kerecis Limited (Island)

- Essity AB (Schweden)

- Medline Industries, LP (USA)

- Advancis Medical (Großbritannien)

- Acelity LP Inc. (USA)

- Urgo Medical (Frankreich)

- Swift Medical Inc. (Kanada)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Wundversorgungsüberwachung?

- Im April 2024 kündigte Swift Medical, ein führender Anbieter von KI-gestützten Wundversorgungslösungen in den USA, die Erweiterung seiner digitalen Wundplattform in mehreren Langzeitpflegeeinrichtungen in den USA an. Ziel ist es, die Wunddokumentation zu standardisieren und eine Echtzeitüberwachung mithilfe von Smartphone-Bildgebung zu ermöglichen. Dadurch sollen die klinischen Ergebnisse verbessert und die Zahl der Krankenhauswiederaufnahmen reduziert werden. Die Entwicklung unterstreicht das Engagement von Swift Medical, die chronische Wundversorgung durch skalierbare, datengesteuerte Technologien zu transformieren.

- Im März 2024 ging Tissue Analytics, ein von Net Health übernommenes Unternehmen für digitale Wundbildgebung, eine Partnerschaft mit einem großen US-Krankenhausnetzwerk ein, um sein Wundüberwachungssystem in elektronische Patientenakten (EHRs) zu integrieren. Diese Integration ermöglicht eine nahtlose Verfolgung des Wundverlaufs und unterstützt Kliniker mit KI-generierten Erkenntnissen. Dies verstärkt den Wandel hin zu intelligenten und effizienten Wundmanagement-Workflows im klinischen Umfeld.

- Im Februar 2024 erhielt MolecuLight Inc., ein kanadisches Unternehmen für medizinische Bildgebung, die erweiterte FDA-Zulassung für sein Fluoreszenzbildgebungssystem i:X. Die Zulassung ermöglicht breitere klinische Anwendungen zur Erkennung von Bakterien in chronischen Wunden. Dieser Meilenstein unterstreicht MolecuLights Rolle bei der Weiterentwicklung der Wunddiagnostik und ermöglicht zeitnahe und gezielte Interventionen in US-amerikanischen Wundversorgungszentren.

- Im Januar 2024 stellte WoundVision, ein US-amerikanisches Unternehmen für Wundversorgungstechnologie, eine verbesserte Version seines Scout-Geräts vor. Es integriert thermografische Bildgebung und Analysefunktionen zur verbesserten Früherkennung von Druckverletzungen. Die aktualisierte Lösung wird derzeit in mehreren US-Krankenhäusern erprobt, um die präventive Wundversorgung zu unterstützen. Dies steht im Einklang mit den nationalen Bemühungen, im Krankenhaus erworbene Erkrankungen zu reduzieren und die Patientensicherheit zu verbessern.

- Im Januar 2023 erhielt Spectral AI, ein in Dallas ansässiges Unternehmen für prädiktive Diagnostik, einen Vertrag mit der US-amerikanischen Biomedical Advanced Research and Development Authority (BARDA) zur Weiterentwicklung seines KI-gestützten DeepView-Systems zur Beurteilung von Verbrennungen und Wundheilung. Diese Initiative spiegelt die Investitionen der US-Regierung in hochmoderne Wundbeurteilungsinstrumente wider, die sowohl im zivilen als auch im militärischen Bereich schnellere und genauere Auswertungen ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.