North America X Ray Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.97 Billion

USD

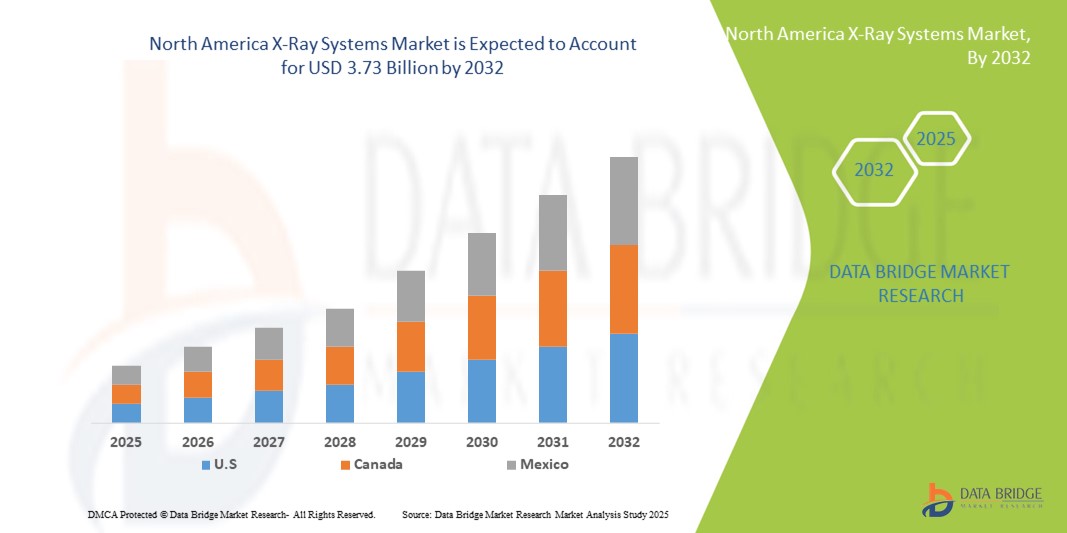

3.73 Billion

2024

2032

USD

2.97 Billion

USD

3.73 Billion

2024

2032

| 2025 –2032 | |

| USD 2.97 Billion | |

| USD 3.73 Billion | |

| % | |

|

Nordamerika X-Ray-Systeme Marktsegmentierung, nach Typ (Analog X-Ray und Digital X-Ray), Technologie (Computed Radiography and Direct Radiography), Preis (Low-End Digital X-Ray Systems, Mid-Range Digital X-Ray Systems und High-End Digital X-Ray Systems), Portability (Fixed Digital X-Ray Systems und Portable Digital X-Ray Systems)

Nordamerika X-Ray Systems Marktgröße

- Die Marktgröße für Röntgensysteme in Nordamerika wurde mit2,97 Milliarden USD im Jahr 2024und wird voraussichtlich erreichen3,73 Milliarden USD bis 2032, beiCAGR von 2,89%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung fortschrittlicher diagnosischer Bildgebungstechnologien, die zunehmende Prävalenz chronischer Krankheiten und die laufende Entwicklung der Gesundheitsinfrastruktur in der gesamten Region gefördert.

- Darüber hinaus ist die wachsende Nachfrage nach hochwertigen, effizienten und tragbaren Röntgensystemen in Krankenhäusern, Kliniken und Diagnosezentren die Positionierung der Röntgentechnologie als kritisches Werkzeug für eine genaue und zeitnahe medizinische Diagnose. Diese konvergierenden Faktoren beschleunigen die Einführung von Röntgenlösungen und treiben damit die Expansion des Marktes deutlich voran

Nordamerika X-Ray-Systeme Marktanalyse

- Röntgensysteme, die fortschrittliche Bildverarbeitungslösungen für die medizinische Diagnostik bereitstellen, sind aufgrund ihrer hohen Genauigkeit, Effizienz und Integration mit Krankenhausinformationssystemen immer wichtigere Bestandteile moderner Gesundheitsinfrastruktur in Krankenhäusern, Diagnosezentren und Spezialkliniken.

- Die eskalierende Nachfrage nach Röntgensystemen wird in erster Linie durch die zunehmende Prävalenz von chronischen Krankheiten, die Erhöhung der Patientenvolumina und die zunehmende Einführung fortschrittlicher Bildgebungstechnologien wie Digital-Radiographie und tragbarer Röntgengeräte gefördert.

- Die Vereinigten Staaten dominierten den Markt für Röntgensysteme in Nordamerika mit dem größten Umsatzanteil von 53,2% im Jahr 2024, der sich durch etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz großer bildgebender Technologie-Anbieter auszeichnete, mit erheblichem Wachstum in Röntgenanlagen, insbesondere in ambulanten und spezialisierten Einrichtungen, die durch Innovationen in der AI-gestützten Bildverarbeitung und emissionsarmen Strahlungstechnologien angetrieben wurden.

- Kanada wird während der Prognosezeit das am schnellsten wachsende Land im Markt für Röntgensysteme in Nordamerika sein, da die Gesundheitseinrichtungen, die Investitionen in medizinische Bildgebungstechnologien und die steigende Nachfrage nach diagnostischen Dienstleistungen ausgebaut werden.

- Digitales X-Ray-Segment dominierte den Markt für Röntgensysteme Nordamerikas mit einem Marktanteil von 46 % im Jahr 2024, der von seiner überlegenen Bildqualität, einer reduzierten Strahlenexposition und einer schnelleren Verarbeitung im Vergleich zu herkömmlichen analogen Systemen angetrieben wurde.

Bericht Scope und Nordamerika X-Ray Systems Marktsegmentierung

| Attribute | Nordamerika X-Ray Systems Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Nordamerika X-Ray-Systeme Markttrends

Fortschritte in AI-fähigen Bildverarbeitungs- und tragbaren Röntgenlösungen

- Ein signifikanter und beschleunigter Trend im Markt für Röntgensysteme in Nordamerika ist die IntegrationKünstliche Intelligenz(AI) und maschinelle Lernalgorithmen in bildgebende Workflows, die Diagnosegenauigkeit, Workflow-Effizienz und die Fähigkeit zur Früherkennung von Krankheiten

- Zum Beispiel nutzt das System Revolution XRd von GE Healthcare KI, um die Bildqualität zu optimieren und gleichzeitig die Strahlenexposition zu reduzieren, und die RadPRO-Software von Canon Medical verwendet KI, um Radiologen bei der Identifizierung von Anomalien schneller und genauer zu unterstützen.

- Die KI-Integration ermöglicht Funktionen wie automatisierte Bildanalyse, vorausschauende Diagnosen und intelligente Alarmsysteme für Radiologen, verbesserte Patientenergebnisse und betriebliche Effizienz. Tragbare Röntgengeräte, wie Fujifilms FDR-Xair, ermöglichen die bodenseitige Bildgebung und schnelle Diagnose in Not- und Ambulanzeinstellungen

- Die Integration von KI-fähigen Röntgensystemen mit Krankenhausinformationssystemen und PACS-Plattformen erleichtert das zentralisierte Datenmanagement, eine optimierte Berichterstattung und eine einfachere Zusammenarbeit zwischen Fachkräften im Gesundheitswesen, die Verbesserung des gesamten klinischen Workflows

- Dieser Trend hin zu intelligenteren, schnelleren und vernetzteren Röntgenlösungen macht die Erwartungen an die medizinische Bildgebung neu: Unternehmen wie Siemens Healthineers entwickeln AI-gestützte und tragbare Röntgensysteme, um die niedrig dosierte Bildgebung und den schnellen Einsatz in verschiedenen klinischen Umgebungen zu unterstützen.

- Die Nachfrage nach AI-fähigen und tragbaren Röntgensystemen wächst in Krankenhäusern, diagnostischen Zentren und Spezialkliniken rasant, angetrieben durch die Notwendigkeit hochwertiger, effizienter und zugänglicher Bildgebungslösungen

Nordamerika X-Ray-Systeme Marktdynamik

Fahrer

Steigerung der Nachfrage aufgrund der steigenden chronischen Erkrankung Burden und Advanced Diagnostics

- Die steigende Prävalenz von chronischen Krankheiten, wie Herz-Kreislauf-Erkrankungen und Krebs, zusammen mit wachsenden Patientenmengen, ist ein wichtiger Treiber für die erhöhte Nachfrage nach Röntgensystemen in Nordamerika

- So kündigte Hologic, Inc. im März 2024 die Erweiterung seiner diagnostischen Bildgebungslösungen mit AI-verstärkten Röntgensystemen an, um die Effizienz der Brust- und Skelett-Gesundheits-Screenings zu verbessern und den Trend kontinuierlicher technologischer Innovation zu reflektieren.

- Röntgensysteme bieten fortschrittliche diagnostische Fähigkeiten, darunter digitale Radiographie, niedrig dosierte Bildgebung und tragbare Lösungen, so dass sie eine bevorzugte Wahl für Krankenhäuser und Kliniken über konventionelle analoge Systeme

- Darüber hinaus ist die zunehmende Einführung elektronischer medizinischer Aufzeichnungen und die Integration mit PACS-Plattformen ein integraler Bestandteil moderner diagnosischer Workflows, die einen schnelleren Bildzugriff, eine verbesserte Berichterstattung und Remoteberatung bieten.

- Die Nachfrage nach schnelleren, präzisen und benutzerfreundlichen Bildgebungslösungen, verbunden mit steigenden Gesundheitsausgaben in den USA und Kanada, treibt die Einführung von Röntgensystemen über mehrere klinische Einstellungen hinweg voran

Zurückhaltung/Challenge

Hohe Gerätekosten und regulierende Compliance-Hürden

- Die relativ hohen anfänglichen Kosten für fortgeschrittene Röntgensysteme, insbesondere AI-fähige und tragbare Geräte, können ein Hindernis für die Adoption sein, vor allem für kleinere Kliniken oder haushaltsgebundene Gesundheitsdienstleister

- So erfordern beispielsweise High-End-Systeme von Siemens Healthineers oder Canon Medical oft erhebliche Investitionen, die die Zugänglichkeit in bestimmten Regionen oder kleineren Einrichtungen begrenzen

- Die Einhaltung strenger Regulierungsstandards wie FDA-Zulassungen, IEC-Zertifizierungen und Strahlensicherheitsnormen stellt weitere Herausforderungen für Hersteller und Gesundheitsdienstleister dar. Gewährleistung der Einhaltung dieser Vorschriften bei gleichzeitiger Aufrechterhaltung der Systemleistung und Erschwinglichkeit erfordert eine sorgfältige Planung

- Darüber hinaus können Bedenken hinsichtlich Datenschutz, Cybersicherheit von vernetzten Bildgebungsgeräten und der Integration mit der IT-Infrastruktur des Krankenhauses die Adoptionsraten verlangsamen

- Die Bewältigung dieser Herausforderungen durch kostengünstige Produktentwicklung, robuste regulatorische Compliance-Strategien und verbesserte Cyber-Sicherheitsmaßnahmen werden für ein nachhaltiges Wachstum im Markt für Röntgensysteme in Nordamerika unerlässlich sein.

Nordamerika X-Ray-Systeme Markt Scope

Der Markt wird auf Basis von Typ, Technologie, Preis, Portabilität, System, Anwendung, Mobilität und Endbenutzer segmentiert.

- Typ

Auf Basis des Typs wird der Markt für Röntgensysteme in Nordamerika in analoges Röntgen und digitales Röntgen segmentiert. Das digitale Röntgensegment dominierte den Markt mit dem größten Umsatzanteil von 46% im Jahr 2024, angetrieben durch eine überlegene Bildqualität, eine schnellere Verarbeitung und eine geringere Strahlenexposition im Vergleich zu analogen Systemen. Krankenhäuser und diagnostische Zentren bevorzugen aufgrund ihrer nahtlosen Integration mit PACS- und EMR-Plattformen zunehmend digitale Röntgensysteme, die den Workflow und die Berichterstattung optimieren. Digitale Röntgensysteme unterstützen auch die AI-gestützte Bildanalyse, verbessern die Diagnosegenauigkeit und die Betriebseffizienz. Die wachsende Nachfrage nach Ferndiagnostik und Teleradiologie beschleunigt die digitale Röntgenannahme weiter. Darüber hinaus verstärken kontinuierliche Weiterentwicklungen in Flachpaneldetektoren und Bildverarbeitungstechnik die Dominanz des Segments.

Das analoge Röntgensegment wird erwartet, dass das schnellste Wachstum während der Prognosezeit in kleineren Kliniken und ländlichen Gesundheitseinrichtungen beobachtet wird. Analoge Systeme bleiben aufgrund ihrer geringeren Anfangsinvestition und einfacheren Wartungsanforderungen relevant. Sie werden oft als Backup- oder sekundäre Bildgebungssysteme eingesetzt, insbesondere in Regionen mit eingeschränkter IT-Infrastruktur. Die Erschwinglichkeit und Haltbarkeit von analogen Einheiten ziehen haushaltsbewusste Gesundheitsdienstleister an. Einige Krankenhäuser nehmen analoge Einheiten für pädagogische oder niedrigvolumige Diagnosezwecke an. Zusätzlich werden in Entwicklungsregionen, in denen die digitale Infrastruktur begrenzt ist, noch analoge Röntgensysteme eingesetzt.

- Von der Technik

Auf der Grundlage der Technologie wird der Markt in berechnete Radiographie (CR) und direkte Radiographie (DR) segmentiert. Das DR-Segment dominierte im Jahr 2024 durch schnellere Bildaufnahme, höhere Auflösung und reduzierte Strahlendosis, wodurch es für Krankenhäuser und hochvolumige Diagnosezentren geeignet ist. DR-Systeme ermöglichen eine sofortige Bildaufnahme und Integration mit Krankenhausinformationssystemen und verbessern die betriebliche Effizienz. Sie unterstützen auch KI-basierte Erweiterungen und Ferndiagnostik, was sie ideal für moderne Radiologie-Workflows macht. Noträume und ambulante Abteilungen profitieren besonders von DR-Systemen durch schnelle Abbildung und Diagnose. Die kontinuierliche Innovation in der Flat-Panel-Detektor-Technologie und der Low-Dosis-Bildgebung verstärkt die führende Marktposition von DR.

Das CR-Segment wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, da es einen kostengünstigen Übergang von analogen zu digitalen Systemen bietet. CR ermöglicht es Anbietern von Gesundheitsdienstleistungen, bestehende analoge Infrastruktur ohne große Investitionen zu aktualisieren. Es ist in kleinen bis mittleren Kliniken weit verbreitet, die keine vollständigen DR-Lösungen leisten können. CR-Systeme werden für ihre Zuverlässigkeit, moderate Bildqualität und Kompatibilität mit bestehenden PACS-Systemen geschätzt. Die zunehmende Sensibilisierung für digitale Vorteile bei Gesundheitsdienstleistern ist eine ermutigende CR-Adoption. Nachrüsten analoger Röntgensysteme mit CR-Technologie wird zu einer beliebten Wachstumsstrategie.

- Preis

Auf Basis des Preises wird der Markt zu Low-End-, Mid-Range- und High-End-Digital-Röntgensystemen segmentiert. High-End-Digital-Röntgen-Systeme dominierten im Jahr 2024, angetrieben von Krankenhäusern und Spezialkliniken anspruchsvolle Funktionen wie AI-gestützte Diagnostik, hochauflösende Bildgebung und tragbare Fähigkeiten. Diese Systeme bieten einen verbesserten Patientendurchsatz, eine reduzierte Strahlenexposition und die Integration mit der IT-Infrastruktur des Krankenhauses. Große Gesundheitseinrichtungen investieren in High-End-Einheiten, um mehrere klinische Anwendungen effizient zu unterstützen. Erweiterte Bildgebungsmerkmale wie automatische Belichtungssteuerung, 3D-Rekonstruktion und Dosisoptimierung verstärken die Marktherrschaft. Darüber hinaus sind High-End-Systeme für die Notfall-, Onkologie- und Kardiologieabbildung aufgrund ihrer Präzision und Zuverlässigkeit bevorzugt.

Das Segment der digitalen Röntgensysteme mit mittlerer Reichweite wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, indem es Krankenhäuser mit mittlerer Größe, diagnostischen Zentren und mobilen Bildgebungseinheiten versorgt. Mid-Range-Systeme Balance Erschwinglichkeit mit wesentlichen Funktionen wie Wireless-Konnektivität, moderate Portabilität und PACS-Integration. Sie werden zunehmend in ambulanten Kliniken und Gemeinschaftskliniken übernommen, die eine qualitativ hochwertige Bildgebung ohne Prämienkosten benötigen. Das Wachstum des Segments wird auch durch den Ausbau mobiler Diagnosedienste gefördert. Krankenhäuser in halbstädtischen Gebieten bevorzugen Mid-Range-Lösungen für Kosteneffizienz bei gleichzeitiger Aufrechterhaltung der Bildqualität. Die zunehmende Verfügbarkeit von Mid-Range-Modellen von mehreren Anbietern unterstützt die schnelle Expansion dieses Segments.

- Durch Portabilität

Auf Basis der Portabilität wird der Markt in feste digitale Röntgensysteme und tragbare digitale Röntgensysteme segmentiert. Feste Systeme dominierten im Jahr 2024 durch hohen Durchsatz, überlegene Abbildungsfähigkeiten und Eignung für Krankenhaus-Radiologie-Abteilungen mit großen Patientenvolumen. Diese Systeme sind typischerweise mit PACS- und EMR-Plattformen integriert, die eine zentrale Datenspeicherung, eine nahtlose Berichterstattung und einen effizienten Workflow ermöglichen. Befestigte Einheiten werden in hochvolumigen Zentren bevorzugt, die eine gleichbleibende Bildqualität erfordern. Erweiterte Funktionen wie automatisierte Positionierung, Multi-Winkel-Bildgebung und AI-gestützte Analyse verstärken ihre Dominanz. Krankenhäuser schätzen feste Systeme für langfristige Investitionen durch Haltbarkeit und Service-Unterstützung.

Portable Digital-Röntgen-Systeme werden erwartet, dass das schnellste Wachstum während der Prognosezeit, angetrieben durch steigende Nachfrage nach Nachtsicht-Bildgebung, Notfallversorgung und mobile Diagnostik. Tragbare Einheiten ermöglichen einen schnellen Einsatz in ICU, ambulanten Kliniken und entfernten Bereichen. Sie bieten qualitativ hochwertige Bildgebung vergleichbar mit festen Systemen und bieten Flexibilität und Komfort. Die zunehmende Adoption in mobilen Bildgebungszentren und Notfall-Reaktionsdiensten unterstützt diesen Trend. Tragbare Röntgensysteme sind besonders kritisch bei Anwendungen im ländlichen Gesundheitswesen und im Gesundheitswesen. Anbieter sind kontinuierlich innovieren Leichtbau-, batteriebetriebene Modelle, um den Marktanforderungen gerecht zu werden.

- Von System

Auf Basis des Systems wird der Markt in retrofit digitale Röntgensysteme und neue digitale Röntgensysteme segmentiert. Neue digitale Röntgensysteme dominierten im Jahr 2024, da Krankenhäuser und bildgebende Zentren voll integrierte moderne Lösungen mit fortschrittlicher Bildgebungstechnologie und höherer Betriebseffizienz bevorzugen. Neue Systeme reduzieren Wartungsherausforderungen, unterstützen AI-fähige Diagnosen und bieten Skalierbarkeit für zukünftige Upgrades. Große Krankenhäuser und diagnostische Ketten begünstigen besonders neue Systeme, um gleichbleibende Bildqualität in allen Abteilungen zu erhalten. Eigenschaften wie Low-Dosis-Imaging, Wireless-Konnektivität und automatisierten Workflow erhöhen ihre Annahme. Der wachsende Fokus auf intelligenter Krankenhausinfrastruktur verstärkt die Dominanz neuer Systeme.

Das Segment Retrofit Digital X-ray-Systeme wird erwartet, dass das schnellste Wachstum während der Prognosezeit durch kostengünstige Upgrades bestehender analoger Einheiten zu beobachten ist. Das Nachrüsten ermöglicht es Gesundheitsdienstleistern, digitale Technologie ohne vollständigen Systemersatz zu übernehmen. Kleinere Kliniken und mittelständische Krankenhäuser profitieren von reduzierten Investitionskosten. Retrofit-Lösungen umfassen oft digitale Detektoren, PACS-Integration und Dosisoptimierungsfunktionen. Die Annahme steigt in Regionen mit begrenztem Budget, aber eine Notwendigkeit für die moderne Bildgebung. Das Nachrüsten ist in Nordamerika besonders beliebt, wo ältere analoge Systeme noch betriebsbereit sind, aber eine Modernisierung benötigen.

- Anwendung

Auf Basis der Anwendung wird der Markt in allgemeine Radiographie, dentale Anwendungen, Mammographie und Fluoroskopie segmentiert. Das allgemeine Radiographiesegment dominierte 2024 aufgrund seiner breiten Anwendbarkeit in Krankenhäusern, diagnostischen Zentren und ambulanten Kliniken. Es umfasst Muskel-, Brust- und Bauchbildgebung, so dass es das vielseitigste und häufig eingesetzte Röntgensystem ist. Krankenhäuser verlassen sich auf allgemeine Radiographie für Routinediagnostik, präoperative Bildgebung und Notfallbeurteilungen. Die Integration mit PACS und AI-assisted Tools verbessert die Effizienz des Workflows. Das Segment profitiert von kontinuierlichen technologischen Verbesserungen in Detektoren und Bildgebungssoftware. Die allgemeine Radiographie bleibt das Rückgrat des nordamerikanischen Röntgenmarktes.

Das Dental-Anwendungen-Segment wird erwartet, dass das schnellste Wachstum während der Prognosezeit aufgrund der steigenden Nachfrage nach dentaler Bildgebung in Privatkliniken, Orthopädie und vorbeugende Versorgung. Kompakte, tragbare Dental-Röntgen-Einheiten ermöglichen eine hochwertige Abbildung in kleinen Räumen. Technologische Fortschritte wie 3D-Dynamik, Cone-Beam CT und Low-Dosis-Einheiten erhöhen die Annahme. Das Segment profitiert von wachsendem Bewusstsein für Mundgesundheit und vorbeugende Pflege. Zahnärzte investieren zunehmend in moderne Röntgensysteme für eine verbesserte Diagnose und Patientenkomfort. Auch die Ausweitung der zahnmedizinischen Infrastruktur in städtischen und halbstädtischen Gebieten unterstützt dieses Wachstum.

- Durch Mobilität

Aufgrund der Mobilität wird der Markt in stationäre und mobile Röntgensysteme segmentiert. Stationäre Systeme dominierten 2024 aufgrund hoher bildgebender Fähigkeiten, Zuverlässigkeit und Eignung für hochvolumige Krankenhaus-Radiologie-Abteilungen. Sie integrieren mit PACS- und EMR-Systemen und erleichtern das zentralisierte Datenmanagement und die Berichterstattung. Stationäre Einheiten werden in großen Krankenhäusern mit ständigem bildgebenden Bedarf bevorzugt. Hochwertige Bildaufnahme, Multi-Winkel-Funktionen und AI-gestützte Verarbeitung verstärken ihre Dominanz. Krankenhäuser priorisieren stationäre Systeme für langfristige Effizienz, Haltbarkeit und Multi-Anwendung.

Mobile Röntgensysteme werden erwartet, dass das schnellste Wachstum aufgrund der steigenden Nachfrage nach Nacht-Bildgebung, mobile Kliniken und Notfall-Antwort-Diagnostik zu beobachten. Mobilgeräte verbessern die Zugänglichkeit in ICUs, Noträumen und fernen oder unterbedienten Orten. Sie unterstützen eine tragbare, flexible Abbildung, ohne die Bildqualität zu beeinträchtigen. Die Erweiterung der hauseigenen Gesundheitsdienste und mobilen Bildgebungszentren treibt dieses Segment an. Leichte, batteriebetriebene und kabellose Mobilgeräte ziehen eine schnelle Adoption an. Mobile Systeme werden für Punkt-of-care-Diagnostik und Telemedizin-Unterstützung kritisch.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Markt in Diagnosezentren, Krankenhäuser und mobile Bildgebungszentren segmentiert. Krankenhäuser dominierten den Markt im Jahr 2024 mit dem größten Umsatzanteil aufgrund von hohen Patientenvolumen, diversifizierten Abbildungsanforderungen und Investitionen in fortgeschrittene Bildgebungssysteme. Krankenhäuser setzen sowohl feste als auch tragbare Röntgensysteme ein, um die ambulante und ambulante Diagnose effizient zu verwalten. Die Integration in die IT-Infrastruktur des Krankenhauses verbessert den Workflow und die Berichterstattung. High-End-Imaging-Funktionen, Multi-Application-Unterstützung und AI-assisted-Funktionen fahren Krankenhaus Adoption. Krankenhäuser profitieren auch von Serviceunterstützung und langfristigen Wartungsverträgen.

Mobile Bildgebungszentren werden erwartet, dass das schnellste Wachstum während der Prognosezeit, angetrieben durch die Nachfrage nach Remote-Diagnostik, vorbeugende Gesundheitsuntersuchungen und Notfallversorgung. Mobile Einheiten bieten kostengünstige, flexible Lösungen für Patienten in ländlichen und unterbewahrten Gebieten. Diese Zentren nutzen häufig tragbare digitale Röntgensysteme, die mit Cloud-basiertem PACS integriert sind. Die zunehmende Übernahme von Teleradiologie-Diensten verstärkt das Segment weiter. Der Komfort, die Zugänglichkeit und der reduzierte Bedarf an Krankenhausbesuchen führen zu einer schnellen Erweiterung der mobilen Bildgebungsdienste.

Nordamerika X-Ray Systems Markt Regionale Analyse

- Die USA dominierten den nordamerikanischen Röntgenanlagenmarkt mit dem größten Umsatzanteil von 53,2% im Jahr 2024, der sich durch etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz großer bildgebender Technologieanbieter auszeichnet, mit einem erheblichen Wachstum in Röntgenanlagen, insbesondere in ambulanten und spezialisierten Einrichtungen, die von Innovationen in AI-gestützten Bildverarbeitungs- und emissionsarmen Strahlungstechnologien angetrieben werden.

- Krankenhäuser, Diagnosezentren und Spezialkliniken in der Region hochwertig hochauflösende Bildgebung, schnellere Verarbeitung und Integration mit PACS- und EMR-Systemen, die die Workflow-Effizienz und Diagnosegenauigkeit verbessern

- Die weit verbreitete Adoption wird durch starke Gesundheitsausgaben, ein technologisch fortschrittliches medizinisches Ökosystem und die wachsende Präferenz für AI-gestützte und tragbare Röntgensysteme unterstützt, die sie als kritische diagnostische Werkzeuge über stationäre, ambulante und Notfallversorgungseinstellungen festlegen

US Nordamerika X-Ray Systems Market Insight

Der US-Röntgensysteme-Markt eroberte 2024 in Nordamerika den größten Umsatzanteil von 81 %, der von der steigenden Nachfrage nach fortschrittlicher diagnostischen Bildgebung und steigender Prävalenz chronischer Krankheiten geprägt war. Healthcare-Anbieter priorisieren zunehmend hochauflösende, AI-gestützte und tragbare Röntgensysteme, um die Diagnosegenauigkeit und den Patientendurchsatz zu verbessern. Die Annahme digitaler Radiographie, die Integration mit PACS und EMR-Plattformen sowie die Erweiterung von Ambulanz- und Spezialversorgungszentren sind ein weiteres treibendes Marktwachstum. Darüber hinaus erhöht die Präferenz für mobile und bettseitige Bildgebungslösungen die Zugänglichkeit und betriebliche Effizienz in Krankenhäusern und diagnostischen Einrichtungen. Technologische Fortschritte, wie die niedrig dosierte Bildgebung und die AI-fähige Bildanalyse, stimulieren weiterhin die Adoption über stationäre und ambulante Einstellungen.

Kanada X-Ray Systems Markt Einblick

Der Kanada-Röntgensysteme-Markt wird in der Vorausschätzungsperiode mit einem beträchtlichen CAGR ausgebaut, vor allem durch steigende Gesundheitsausgaben, wachsende Patientenmengen und Modernisierung der Krankenhausinfrastruktur. Steigende Investitionen in fortschrittliche Bildgebungstechnologien, einschließlich digitaler und AI-fähige Röntgensysteme, treiben die Nachfrage in Krankenhäusern und diagnostischen Zentren. Kanadische Gesundheitsanbieter übernehmen auch tragbare und retrofit Röntgensysteme, um die Zugänglichkeit in ländlichen und abgelegenen Gebieten zu verbessern. Der Fokus auf präventive Gesundheitsversorgung und Früherkrankheitserkennung unterstützt das Marktwachstum weiter. Darüber hinaus sollen staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur und zur Ausweitung der diagnostischen Fähigkeiten erwartet werden, die Marktakzeptanz zu beschleunigen.

Mexiko X-Ray Systems Markt Einblick

Der Mexiko-Röntgensysteme-Markt wird voraussichtlich während der Prognosezeit bei einer bemerkenswerten CAGR wachsen, die durch die zunehmende Sensibilisierung für fortgeschrittene diagnostische Bildgebung und den Ausbau privater Gesundheitseinrichtungen getrieben wird. Das steigende Auftreten chronischer und lebenswichtiger Krankheiten ermutigt Gesundheitsanbieter, in hochwertige Röntgensysteme für eine genaue Diagnose zu investieren. Die Nachfrage nach kostengünstigen, nachrüstbaren digitalen Lösungen wächst und ermöglicht kleineren Kliniken, fortschrittliche Bildgebungstechnologien ohne erheblichen Investitionsaufwand zu übernehmen. Die Integration von Röntgensystemen mit Krankenhausinformationsnetzen und PACS-Plattformen unterstützt auch die Marktakzeptanz. Darüber hinaus werden staatliche Anstrengungen zur Verbesserung des Gesundheitszugangs und der diagnostischen Infrastruktur in städtischen und halbstädtischen Regionen erwartet, um das Marktwachstum zu steigern.

Nordamerika X-Ray Systems Marktanteil

Die nordamerikanische X-Ray Systems-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Varex Imaging (US)

- GE HealthCare (USA)

- CANON MEDICAL SYSTEMS CORPORATION (US)

- Carestream Health, (USA)

- Shimadzu Corporation (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- FUJIFILM Corporation (USA)

- Hologic, Inc. (USA)

- Shanghai United Imaging Healthcare Co., LTD (USA)

- Teledyne Technologies Incorporated (USA)

- Peco InspX (USA)

- North Star Imaging, Inc. (USA)

- METTLER TOLEDO (USA)

- Nordson Corporation (USA)

- Rigaku Holdings Corporation (USA)

- Teledyne Digital Imaging Inc (USA)

- Hamamatsu Photonics K.K. (Japan)

- Pixium Vision (Frankreich)

Was sind die jüngsten Entwicklungen in Nordamerika X-Ray Systems Market?

- Im Juli 2025 kündigte GE HealthCare die kommerzielle Verfügbarkeit eines fortschrittlichen bodengebundenen digitalen Röntgensystems an, das den Zugang und die Effizienz in High-Throughput-Einstellungen verbessert. Dieses neue System zielt darauf ab, die bildgebenden Workflows zu optimieren, die Wartezeiten der Patienten zu reduzieren und die diagnostischen Fähigkeiten, insbesondere in belebten klinischen Umgebungen, zu verbessern. Die Einführung dieses Systems spiegelt die laufenden Anstrengungen von GE HealthCare wider, die sich auf die wachsenden Bedürfnisse von Gesundheitsdienstleistern auswirken.

- Im März 2025 kündigte Canon Medical Systems USA die US-Markteinführung des Adora DRFi an, einem Hybrid-Imaging-System, das am 23. Dezember 2024 die Freigabe von FDA 510(k) erhielt. Das Adora DRFi kombiniert strahlen- und fluoroskopische Bildgebungsfunktionen und bietet eine vielseitige Lösung für verschiedene diagnostische Bildgebungsanforderungen. Dieser Start unterstreicht das Engagement von Canon für die Förderung der Bildgebungstechnologie und die Bereitstellung von Gesundheitsexperten mit innovativen Werkzeugen zur Verbesserung der Patientenversorgung

- Im Februar 2025 erteilte die US-amerikanische Food and Drug Administration (FDA) der Breakthrough Device-Bezeichnung Lumitrons HyperVIEW-Röntgensystem für Brustkrebs-Bildgebung. Diese Bezeichnung zielt darauf ab, die Entwicklung und Überprüfung von medizinischen Geräten zu beschleunigen, die eine effektivere Behandlung oder Diagnose für lebensbedrohliche oder irreversibel verheerende Krankheiten bieten. Das HyperVIEW-System soll die bildgebenden Fähigkeiten verbessern, die Früherkennung und die Patientenergebnisse in der Brustkrebsdiagnostik verbessern

- Im Dezember 2024 hat Micro-X, ein Adelaide-basiertes Technologieunternehmen, einen Vertrag von US Advanced Research Projects Agency for Health (ARPA-H) in Höhe von 8,2 Mio. USD für die Entwicklung eines tragbaren CT-Scanners mit Vollkörpern gesichert. Der Vertrag beinhaltet eine zusätzliche Option in Höhe von 8,2 Mio. USD für die weitere Entwicklung über drei weitere Jahre, die zur Einreichung von FDA führen. Diese Initiative zielt darauf ab, einen leichten, tragbaren CT-Scanner zu schaffen, um Fortschritte aus früheren Projekten mit dem US-Abteilung für Homeland Security und dem Australian Medical Research Futures Fund zu integrieren, Röntgenbildgebung zu revolutionieren und strategische Partnerschaften zu sichern.

- Im April 2024 erwarb Shimadzu Medical Systems USA California X-ray Imaging Services, um sein nordamerikanisches Healthcare-Geschäft zu erweitern. Diese strategische Akquisition zielt darauf ab, Shimadzus Servicefähigkeiten zu verbessern und seine Präsenz auf dem US-Markt zu stärken. Der Umzug spiegelt das Engagement des Unternehmens wider, umfassende Bildverarbeitungslösungen bereitzustellen und die Kundenunterstützung in der gesamten Region zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.